越南經濟二季度表現如何?

摘要

越南經濟季度表現回顧:

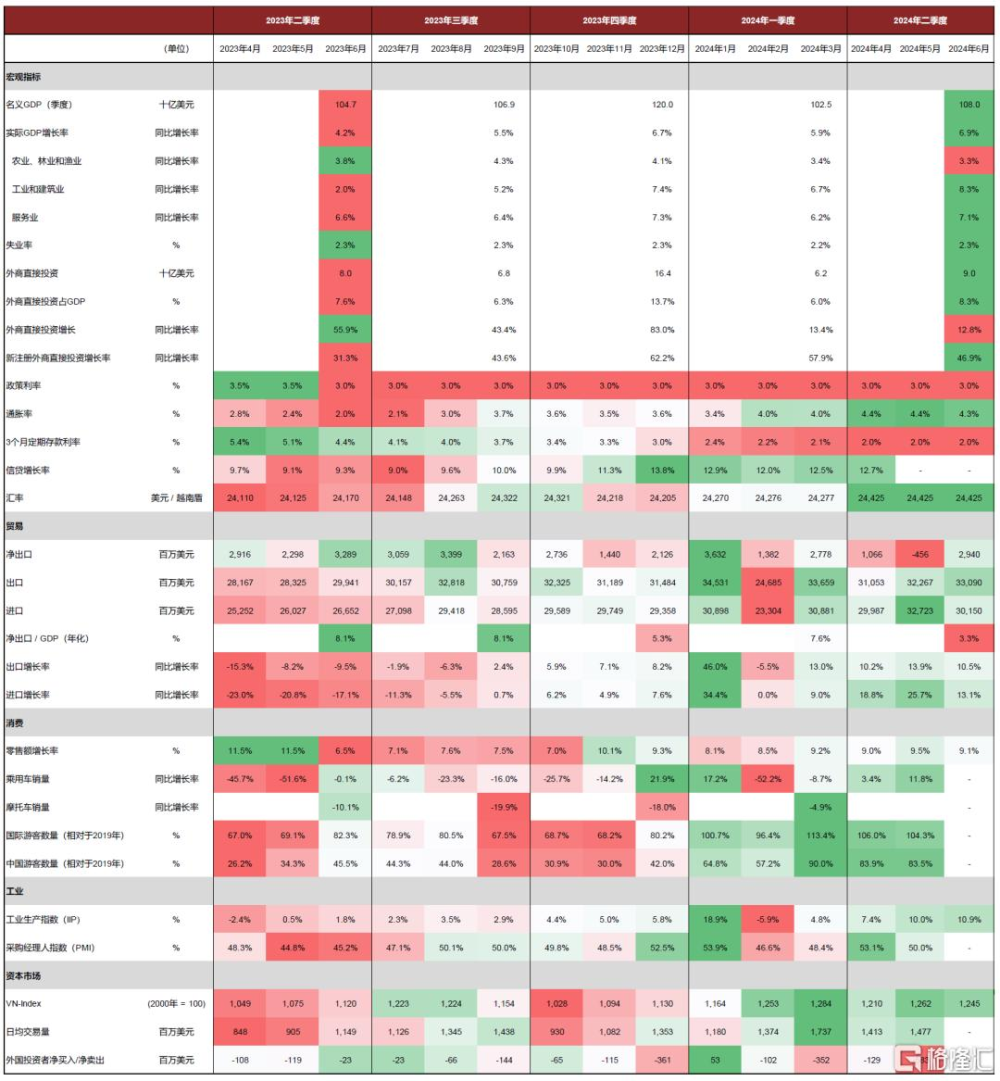

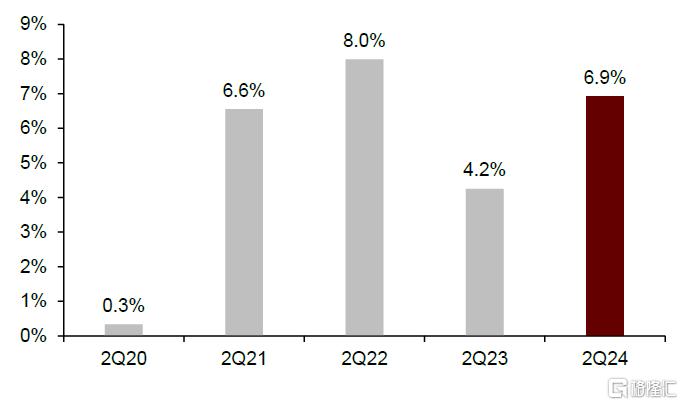

► 宏觀經濟:2024年二季度,越南實際GDP同比增長6.9%,高於一季度的增速5.7%,顯示出更強勁的增長勢頭,我們認爲越南實現國會設定的6.0–6.5%年度GDP增長目標的可能性有所提升。我們認爲,二季度越南經濟主要受到外商直接投資(同比增長12.8%)、出口(同比增長11.5%)和零售業(同比增長9.2%)持續復蘇的推動。2024年三季度,我們預計越南的工業活動或將有所放緩,因爲二季度制造業增長(同比增長10.0%)已經與出口增長持平。鑑於越南制造業高度依賴出口,我們認爲制成品庫存可能會在下一季度增加。

此外,美國將在7月做出是否承認越南市場經濟地位的最終決定,考慮到取消對越南商品的反傾銷稅和越美合作加強等變化或對雙邊貿易產生積極影響,我們建議關注相關事態發展。

► 金融市場:2024年二季度,越南政策利率保持在3.0%的低位,維持寬松的貨幣政策,同時三個月存款利率降至2.0%左右。截至2024年6月,越南存量信貸總額僅相比2023年底增長4.5個百分點,越南國家銀行(SBV)全年向經濟注入2,000萬億越南盾(合785億美元)的目標完成不到30%,我們認爲這表明越南2024下半年的信貸擴張和經濟增長勢頭有望增強。

2024年二季度,盡管外國機構投資者已連續四個月淨拋售,越南指數(VN-Index)自年初累計漲幅達11.2%,持續領跑東南亞市場,並在6月初突破1,300點,創兩年新高。展望2024年三季度,我們維持樂觀預期,越南股票市場或將受到以下因素的推動:1)根據彭博資訊預測,2025年盈利有望增長19%;2)越南預計在2024年9月[1]或明年部署新的KRX交易系統[2],並取消對外國機構投資者的預融資要求(5月和更早前因測試失敗而推遲);3)根據路透社,美聯儲聯邦公开市場委員會(FOMC)可能在2024年下半年後期降息,有望減輕越南盾的貶值壓力。

展望2024年三季度,我們看好以下行業:1)可選消費:該行業年初至今上漲33.9%,主要受到需求刺激政策的推動。例如,越南計劃將2%的增值稅優惠政策(從10%下調至8%)延長至2024年12月;此外,越南實行了第五次薪酬改革,其中公職人員的平均薪資將從2024年7月1日起提高30%;2)房地產:該行業股指從年初至今下跌5.1%,我們認爲2024年8月1日生效的土地法、住房法和商法修正案有望推動該行業發展。

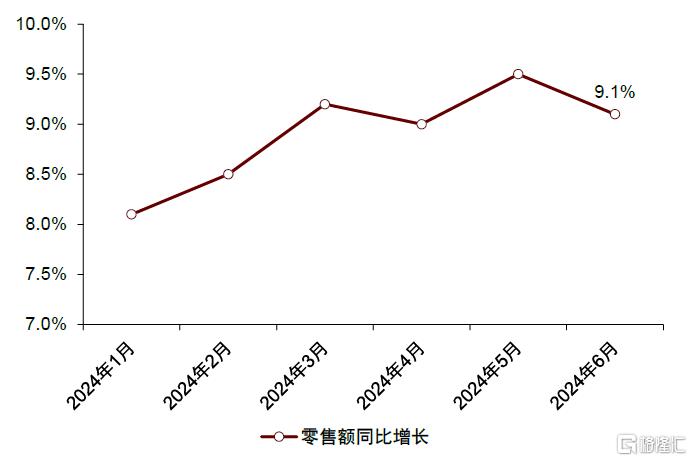

► 消費市場:2024年6月,越南零售銷售同比增長9.1%,連續31個月實現正增長。2024年二季度,越南消費市場呈上升趨勢,主要受到以下需求因素的推動:1)經濟和就業前景向好;2)隨着7月起地方政府公務員平均工資上漲30%的薪酬改革的公布,消費者信心有所改善;3)4月27日至5月1日的五天假期促進了國內旅遊消費支出。除傳統增長動力外,越南還在2024年上半年迎來了旅遊熱潮,國際遊客達880萬人次,同比增長58.4%,帶動了強勁的零售消費活動。

2024年三季度,我們預計將有更多財政措施逐步出台以進一步促進消費。截至2024年6月,政府累計支出爲316億美元,僅佔年度目標的37.9%,還有一定的部署空間。因此,我們看好下季度消費支出的持續增長。

風險提示

展望未來,我們認爲越南可能面臨的風險包括:1)以伊衝突和俄烏緊張局勢引發的地緣政治風險和輸入型通貨膨脹;2)美國和歐洲市場的出口需求減少;3)本幣兌美元匯率貶值;4)2024歐洲杯和巴黎夏季奧運會等賽事活動可能導致遊客轉向歐洲,對越南旅遊業和零售市場產生潛在影響。

Text

正文

越南宏觀經濟展望

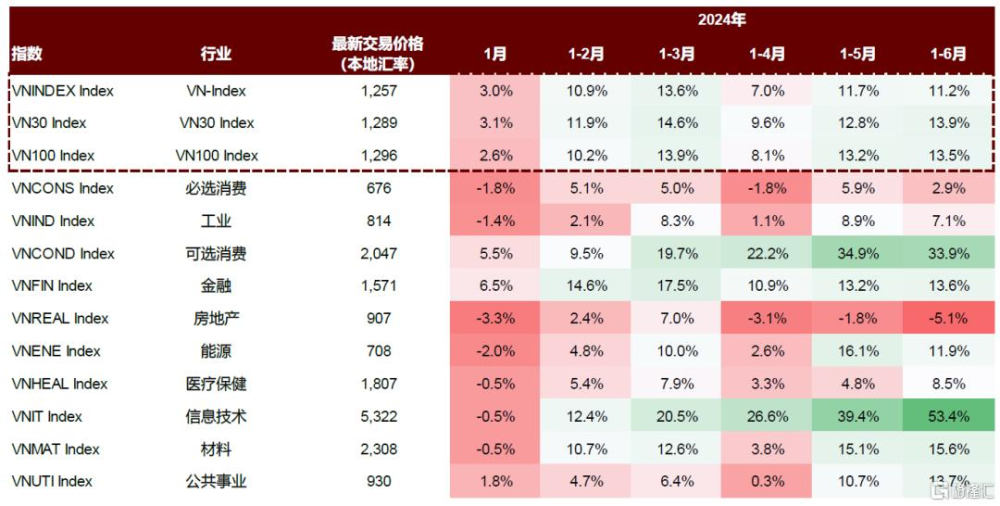

圖表1:越南經濟熱力圖

資料來源:Haver Analytics,彭博資訊,中金公司研究部

宏觀經濟概況

2024年二季度,越南實際GDP增速提升至6.9%(一季度爲5.7%)。因此,我們仍然看好越南經濟,認爲越南有望實現6.0-6.5%[3]的年度經濟增長目標,這反映了越南經濟在面臨地緣政治風險加劇、全球經濟波動、通脹壓力上升以及供應鏈持續中斷等挑战下的韌性。

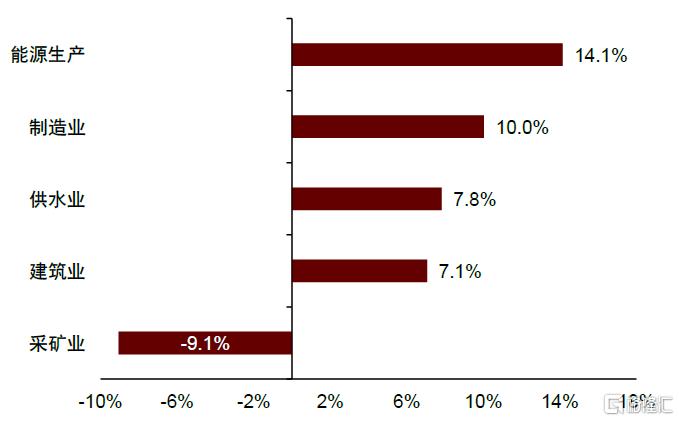

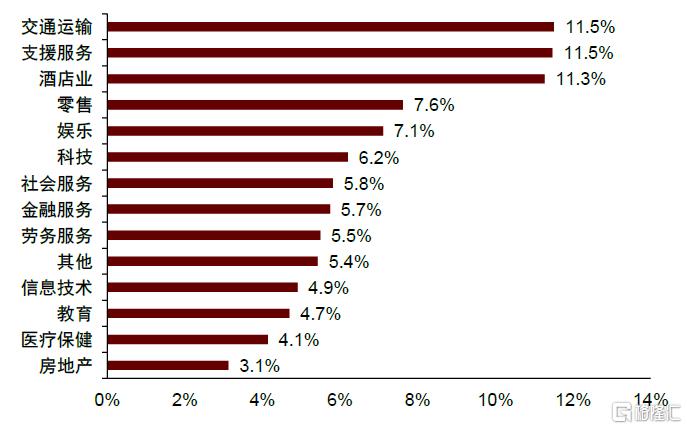

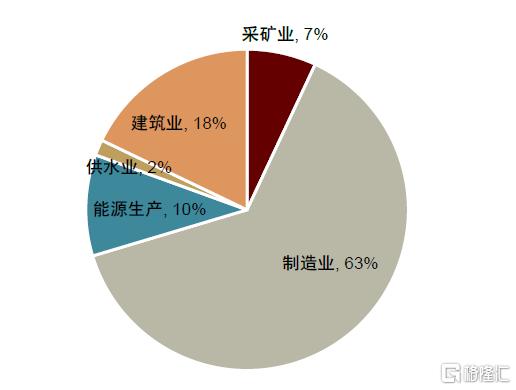

► 行業表現:越南經濟正持續向工業和服務業轉型,農林漁業部門在2024年二季度同比增長3.3%。工業和建築業同比增長8.3%,主要得益於工業生產和基礎設施項目的活躍。其中,能源生產、制造業和建築業分別同增14.1%、10.1%和7.1%。2024年6月,由於訂單穩步增長和生產擴張加速,越南工業生產指數(IIP)同比上升10.9%,創六個月新高。服務業受益於旅遊需求旺盛及運輸服務和零售業表現強勁,同比增長7.1%。

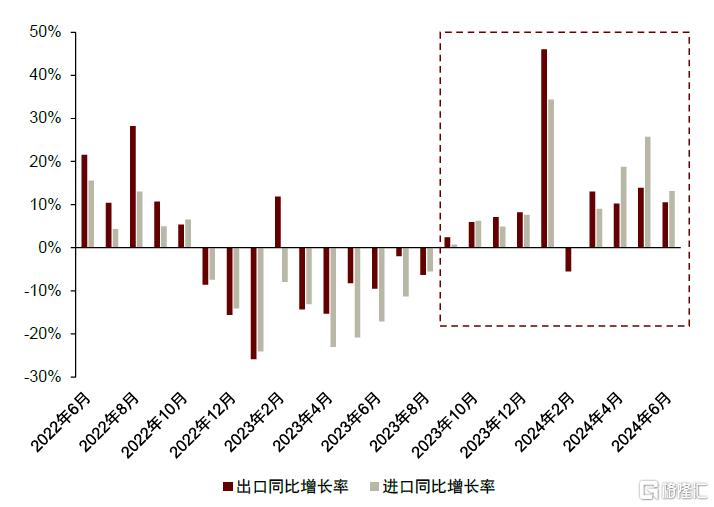

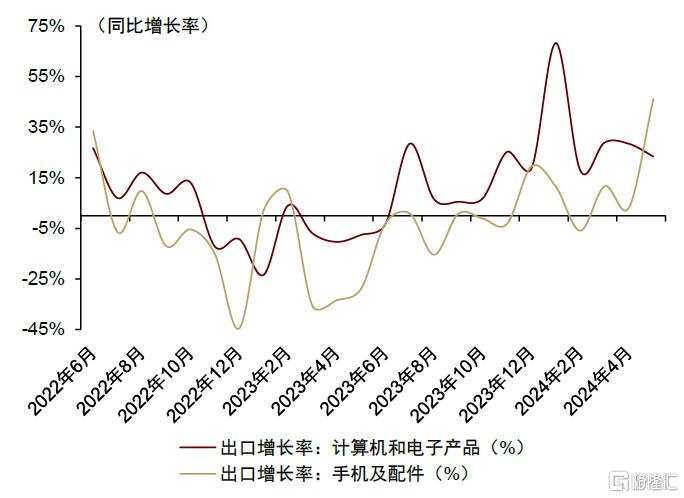

► 貿易:2024年二季度,越南商品和服務出口同比增長11.5%,有力回應了上一年所面臨的挑战,手機、計算機電子、紡織和鞋類等關鍵行業爲主要增長動因。6月,越南出口同增10.5%,進口同增13.1%,貿易整體表現強勁。

此外,美國將於2024年7月公布是否承認越南市場經濟地位的最終決定。如果美國商務部承認越南市場經濟地位,美國將不再對越南進口商品徵收高額稅收(反傾銷和反補貼稅)。目前,越南仍被列爲12個非市場經濟體[4]之一。

美國商務部在確定市場經濟地位方面有一套嚴格標准,其中包括:1)貨幣兌換自由度;2)工資水平是否由勞資雙方自由談判決定;3)是否許可合資企業或外商投資;4)政府是否控制生產資料;5)政府是否控制資源配置、企業定價和產出決策;6)管理機構確定的其它標准。

美國財政部在2024年6月的半年度報告中對越南貨幣和匯率政策做出了正面評估,同時,考慮到美國自2021年以來取消越南“匯率操縱國”認定等一系列表態,我們認爲這爲越美進一步深化貿易關系釋放了積極信號。

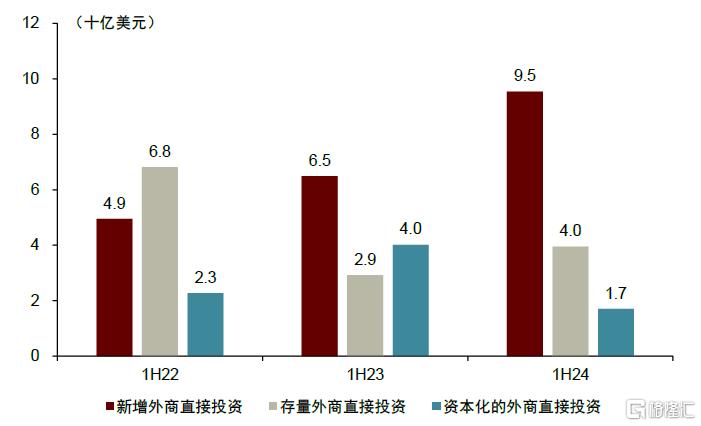

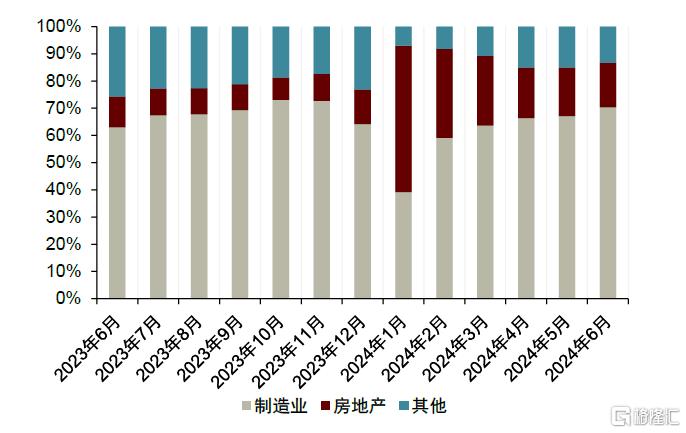

► 外商直接投資:越南計劃投資部(MPI)數據顯示,越南2024上半年外商直接投資總額爲152億美元,同增13.1%。制造業和房地產作爲長期以來的重點投資行業,分別佔越南外商直接投資總額的70%和16%,達到107億美元和25億美元。從外商直接投資類型來看,越南二季度新注冊外商直接投資總額高達95億美元,同增46.9%,這表明大部分外資流入都是投向新項目。

► 財政政策:在財政刺激方面,截至2024年6月,政府預算支出僅爲316億美元,爲全年預算目標的37.9%,同比下降0.5%。相比之下,2024年6月累計政府預算收入爲401億美元,相當於全年目標的60%,同比增長15.7%。因此,我們認爲越南政府在2024下半年有更多空間來擴大財政政策,同時保持對通脹和貨幣穩定的平衡。

總體而言,我們認爲在制造業、出口和消費支出等多個維度的有力推動下,越南經濟有望在2024三季度保持穩健增長。來自主要合作夥伴國的大量投資,加上關鍵地區外商直接投資的強勁增長,或將持續推動越南的經濟發展。

圖表2:2Q20–2Q24越南實際GDP增長率

資料來源:Haver Analytics,中金公司研究部

圖表3:2Q20–2Q24越南各經濟部門實際GDP增長率

資料來源:Haver Analytics,中金公司研究部

圖表4:2Q24越南工業和建築業實際GDP增長率

資料來源:Haver Analytics,中金公司研究部

圖表5:2Q24越南服務業實際GDP增長率

資料來源:Haver Analytics,中金公司研究部

圖表6:2Q24越南工業和建築業主要貢獻行業

資料來源:Haver Analytics,中金公司研究部

圖表7:2Q24越南服務業主要貢獻行業

資料來源:Haver Analytics,中金公司研究部

圖表8:越南進出口同比增速

資料來源:Haver Analytics,中金公司研究部

圖表9:越南主要電子產品出口同比增速

資料來源:Haver Analytics,中金公司研究部

圖表10:1H22–1H24越南已注冊外商直接投資總額

資料來源:Haver Analytics,中金公司研究部

圖表11:越南主要行業外商直接投資佔比

資料來源:Haver Analytics,中金公司研究部

金融市場概況

截至2024年6月,我們認爲美聯儲啓動寬松周期的遲緩,或將使美元在2024年三季度乃至全年保持強勢,這意味着越南的刺激政策將繼續採取被動應對措施,以抑制通脹和貨幣貶值。

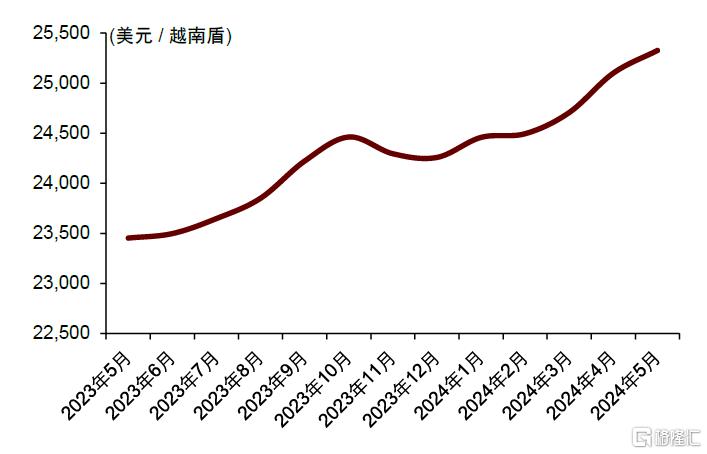

► 匯率:截至2024年6月,在美聯儲“鷹派”立場下,越南盾受美元走強影響,交易價格創下每美元25,500越南盾的歷史新低,越南盾兌美元匯率年初至今累計下跌4.7%。自2024年4月29日越南國家銀行宣布計劃幹預外匯市場以來,越南盾的貶值趨勢在過去一個月內得到控制。考慮到聯邦公开市場委員會預計在2024年9月降息,以及越南國家銀行採取積極的外匯幹預計劃,我們認爲越南盾有望在2024下半年反彈。

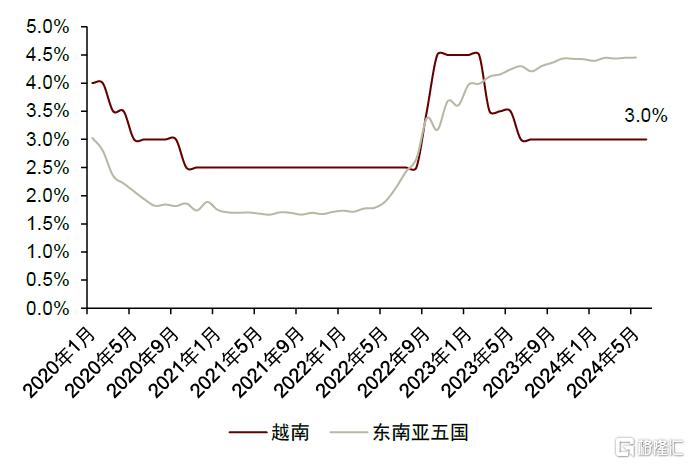

► 政策利率:2024年初,越南國家銀行副行長表示,越南將全年維持擴張型貨幣政策,以促進經濟增長,實現6.0–6.5%的高GDP增長目標。4月下旬,越南國家銀行釋放積極信號,建議積極靈活實施貨幣政策,與財政政策密切協調,以支持經濟增長,遏制通貨膨脹,維持貨幣穩定。因此,我們認爲政策利率或將於2024下半年上升或重調。

► 存款利率:越南的三個月存款利率自2023年三季度以來持續下降,於2024年6月跌至2.0%。我們認爲在近期銀行體系的流動性有望改善,並且信貸有望擴張。

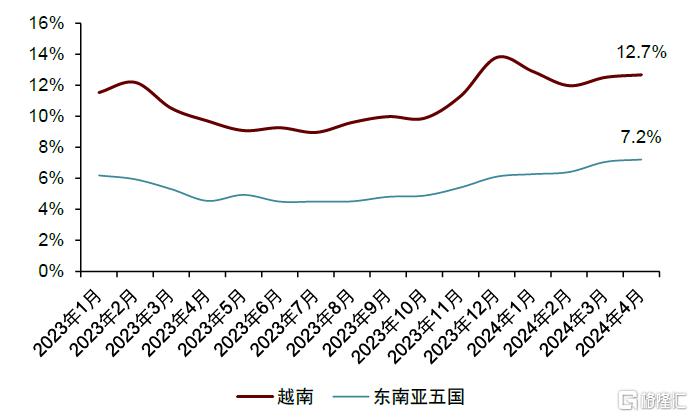

► 信用貸款:截至2024年6月,越南存量信貸總額僅相比2023年底增長4.5個百分點。2024年上半年,存量信貸擴張低於越南國家銀行全年目標的30%,即2024年向經濟注入2,000萬億越南盾(合785億美元)以實現15%的信貸增長目標。因此,我們認爲越南可能在2024下半年加快信貸發放,經濟增長勢頭有望加強。

圖表12:越南盾兌美元表現

資料來源:Haver Analytics,中金公司研究部

圖表13:越南與東南亞五國的政策利率

注:東南亞五國爲新、馬、泰、印尼、菲律賓

資料來源:Haver Analytics,CEIC數據,中金公司研究部

圖表14:越南3個月存款利率

資料來源:Haver Analytics,中金公司研究部

圖表15:越南信貸同比增速

資料來源:Haver Analytics,CEIC數據,中金公司研究部

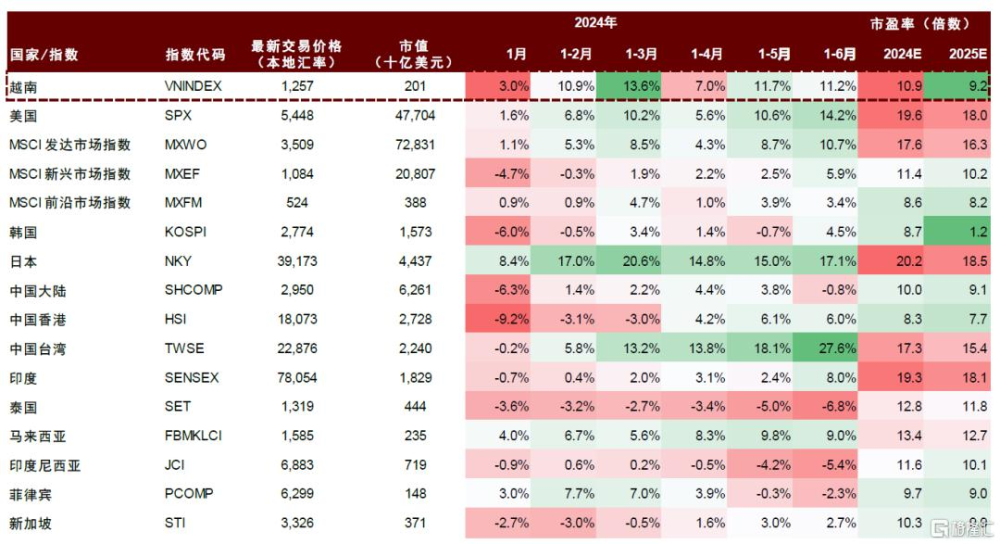

► 股市指數表現:截至2024年6月,越南股市指數自年初增長11.2%,爲東南亞六國中表現最好的市場。盡管外國機構投資者已連續四個月淨拋售,6月初越南指數一度突破1,300點,創下兩年新高。其他東南亞市場(馬來西亞除外)同期表現有所下降。

根據彭博資訊,截至2024年6月,越南指數的2024年前瞻市盈率爲10.9倍,我們認爲與馬來西亞、泰國和印度尼西亞等其他東南亞市場的13.4倍、12.8倍和11.6倍相比,越南指數的估值倍數較低。

圖表16:2024年1–6月越南及各國家(地區)股市表現

注:2024年和2025年市盈率數據來自彭博資訊;數據截至2024年6月28日

資料來源:彭博資訊,中金公司研究部

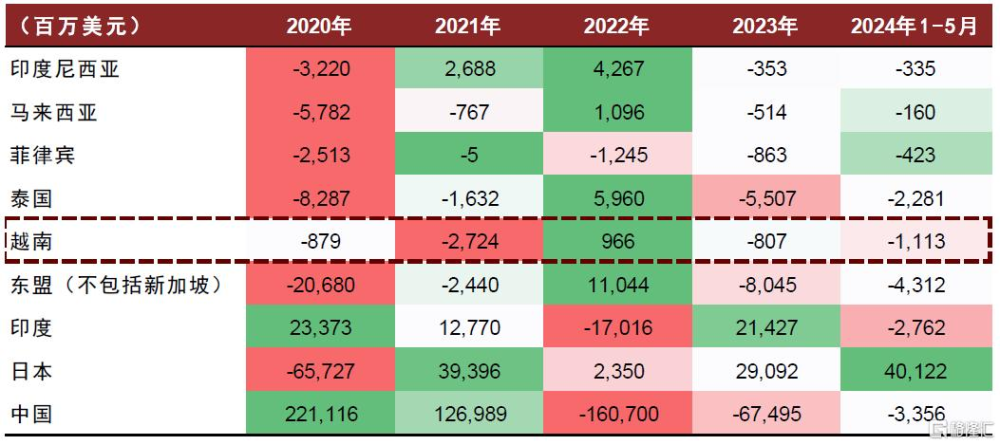

圖表17:部分國家(地區)外資股權投資淨值

資料來源:彭博資訊,中金公司研究部

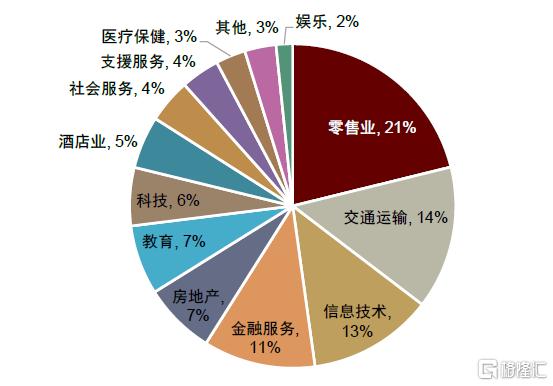

► 越南股市細分行業表現:越南指數自2024年初以來顯著復蘇,2024年前6個月累計上漲11.2%,其中信息技術(累計上漲53.4%)和可選消費(累計上漲33.9%)等板塊表現最爲突出,而房地產行業持續觸底,年初至今累計下降5.1%。

1) 信息技術:我們認爲,自越南與美國在2023年9月宣布建立全面战略夥伴關系後,兩國的政府級合作开始成爲越南經濟增長引擎的重要組成部分,科技公司之間的業務合作也有望在年內取得更多成果。然而,鑑於外國機構投資者在2024年二季度开啓了淨拋售周期,我們對信息技術行業的市場表現仍持謹慎態度。

2) 可選消費:鑑於越南國會常務委員會基本贊成關於將部分商品和服務[5]的增值稅2%的下調幅度延長至2024年12月31日的決議草案,我們認爲可選消費品行業有望在2024年三季度維持增長趨勢。此外,增值稅、特別消費稅和個人所得稅的遞延以及土地租金下降均有望促進消費需求和商業活動。

3) 房地產:爲進一步緩解經濟困境,越南政府在近期國會會議上推動原定於2025年1月1日生效的土地法、住房法和商法從2024年8月1日起生效。如果新法令提前生效,我們預計隨着建築和銷售活動的恢復,房地產行業的表現有望在2024年三季度出現反彈。

圖表18:2024年1–6月越南股市細分行業表現

注:數據截至2024年6月28日

資料來源:彭博資訊,中金公司研究部

消費市場概況

2024年二季度,我們觀察到越南消費市場受益於經濟前景向好、加薪政策和國內旅遊業發展等需求因素,整體市場呈現上升趨勢,零售額增長勢頭強勁。鑑於前六個月的政府預算支出不到年度目標的38%,並且還有更大的消費補貼空間,我們認爲有利的財政政策或將進一步刺激消費支出。因此,我們仍然看好消費市場,認爲消費支出在下一季度可能出現強勁增長。

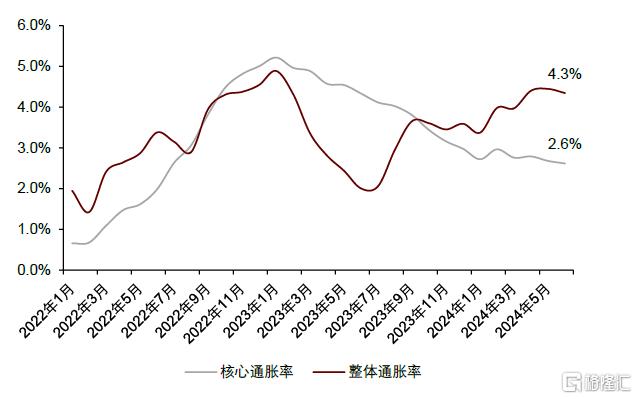

► 通貨膨脹:截至2024年6月,越南總體通脹率上升至4.3%,核心通脹率下降至2.6%,表明當前是燃料和食品價格上漲引起的輸入型通脹。然而,我們認爲貨幣供應量增加和信貸增長可能導致總體通脹壓力持續存在,7月即將實施的工資上調也可能加速貨幣流通。

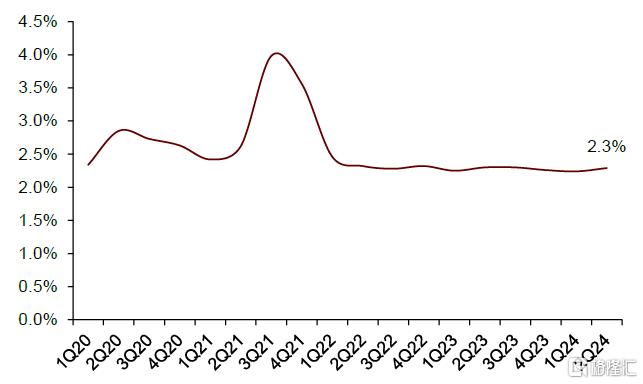

► 勞動力市場:2024年二季度,越南失業率下降至2.3%,其中城市地區爲2.7%,農村地區爲2.0%。我們認爲,7月1日生效的第五次薪酬改革[6]有望帶來勞動力市場的改善,隨着行政人員、公務員和公職人員的平均工資上漲約30%(包括基本工資和津貼),越南家庭支出有望增加。

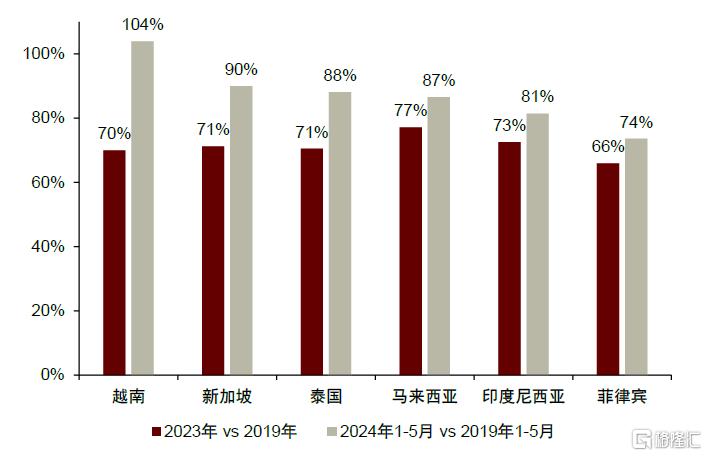

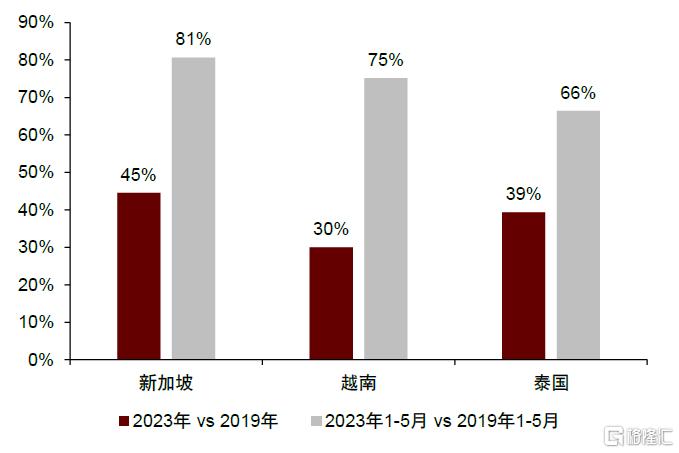

► 旅遊業:2024年5月,越南的國際遊客人數已經恢復至2019年同期的104.3%,高於東南亞地區平均水平(84%)。我們認爲,在越南統一日(4月30日)和勞動節(5月1日)期間,4月27日至5月1日的五天長假促進了消費和當地旅遊業發展。展望第三季度,我們認爲歐洲杯和巴黎夏季奧運會等賽事活動可能導致遊客將注意力從亞太地區轉移至歐洲,越南國際遊客增長預計將逐漸放緩。

2024年6月13日,越南政府副總理陳紅河籤署了第509號政府令,批准了《2024-2030旅遊業規劃及2045展望》[7],2025年力爭接待國際遊客2,500-2,800萬人次(與2019年水平相比增長38–56%),力爭旅遊業GDP貢獻率達8-9%,到2030年提升至14%。我們認爲這將有助於促進越南的零售和消費,但鑑於越南在2019年僅吸引了1,800萬國際遊客,我們對其能否實現旅遊業目標持謹慎樂觀態度。

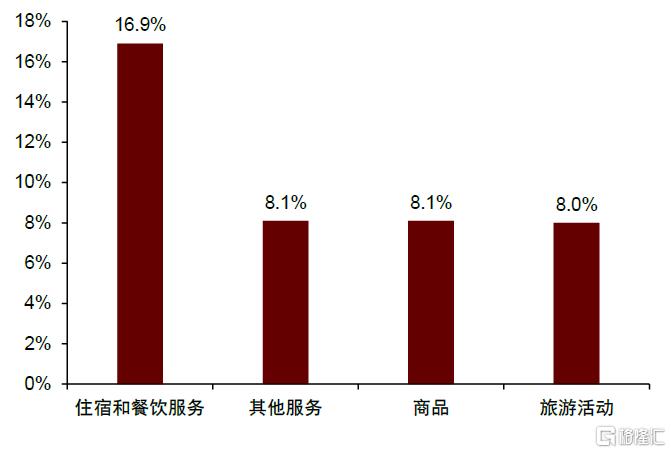

► 零售市場:2024年6月,越南消費品和服務零售額同比增長9.1%,低於5月份錄得的6個月來最強勁增速(9.5%)。越南零售營業額已連續31個月實現正增長,但部分行業增速有所放緩:零售商品增速從5月的8.2%放緩至6月的8.1%,住宿和餐飲服務從17.0%放緩至16.9%,旅遊活動從34.3%放緩至8.0%,其他服務從9.5%放緩至8.1%。

圖表19:越南整體通脹率和核心通脹率

資料來源:Haver Analytics,CEIC數據,中金公司研究部

圖表20:越南失業率

資料來源:Haver Analytics,CEIC數據,中金公司研究部

圖表21:越南與部分東南亞國家的國際遊客恢復率對比

注:馬來西亞和印度尼西亞的國際遊客入境數據爲2024年1-3月和2024年1-4月

資料來源:Haver Analytics,CEIC數據,中金公司研究部

圖表22:越南與部分東南亞國家的中國遊客恢復率對比

資料來源:Haver Analytics,CEIC數據,中金公司研究部

圖表23:越南零售額同比增速

資料來源:越南國家統計局,中金公司研究部

圖表24:2024年1–6月越南零售細分市場同比增速

資料來源:越南國家統計局,Trading Economics,中金公司研究部

注:本文摘自中金2024年7月4日已經發布的《越南2024年二季度總結與未來展望》,分析師:楊鑫 CFA SAC 執證編號:S0080511080003 SFC CE Ref:APY553、陳健恆 SAC 執證編號:S0080511030011 SFC CE Ref:BBM220、侯利維 CFA SAC 執證編號:S0080521090008 SFC CE Ref:BLP081、王嘉鈺 SAC 執證編號:S0080522110006 SFC CE Ref:BTW740

標題:越南經濟二季度表現如何?

地址:https://www.iknowplus.com/post/123879.html