美國大選的宏觀意義

主要內容

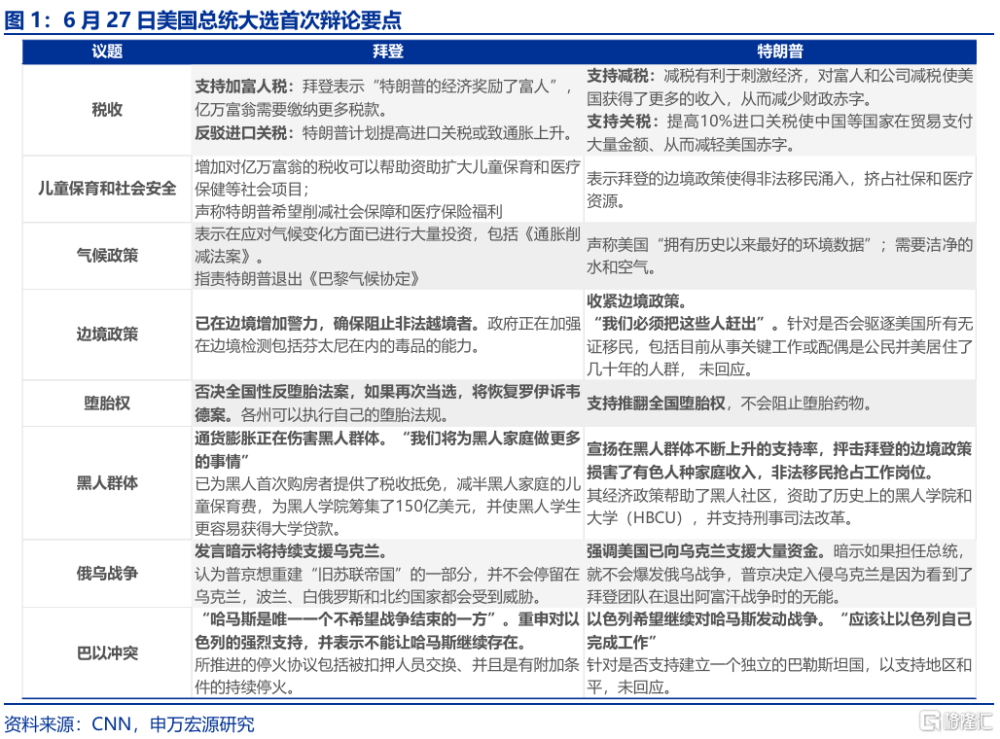

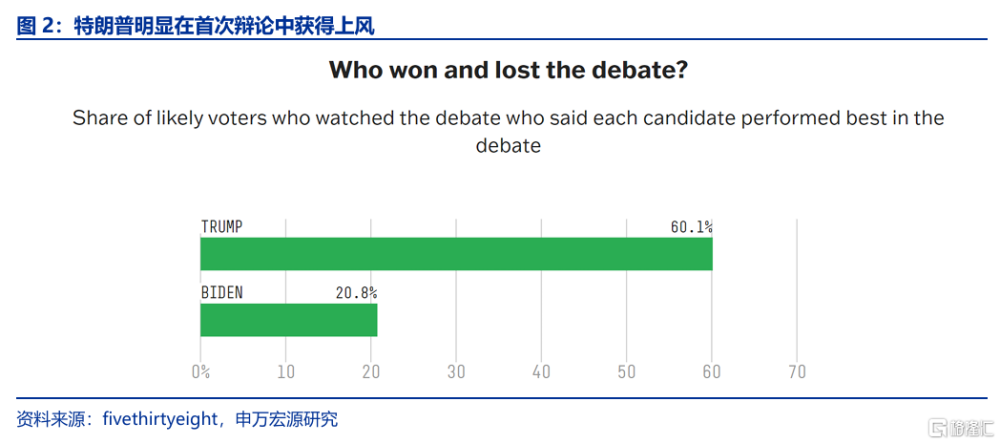

美國大選首次辯論拜登表現不佳,特朗普支持率提升。當地時間6月27日,2024年美國大選首場電視辯論舉行。總結來說,特朗普和拜登在辯論上對社會、經濟問題進行了爭鋒相對的辯論,前者如邊境政策、黑人群體政策、墮胎政策,後者如關稅、富人稅、教育醫療投資等。在經濟方面的政策兩人所言並無新意,仍是特朗普支持“提高關稅+企業減稅”的組合,而拜登支持“給富人、企業加稅+醫療教育投資”。重點在辯論內容之外:拜登現場表現口齒不清,嗓音沙啞,重挫選民信心,特朗普支持率提升。既然此次辯論在實質內容上並無太大新意,那么重點更多則在於兩位總統候選人的表現上,從這一方面,特朗普明顯強於拜登,不但表現得相對冷靜(2020年辯論前車之鑑),而且明顯較拜登聲音更爲洪亮。值得注意的是,特朗普的經濟政策組合被市場認爲更可能推升通脹,導致此次辯論之後美元指數進一步上升。此次辯論給未來創造了一大可能性,即民主黨是否會更換總統候選人,需要關注8月19-22日的民主黨大會,而下一次辯論將於9月份舉行。

特朗普or拜登?明年宏觀假設可能截然不同。除了美聯儲能否开啓降息之外,今年下半年的美國大選或是能夠影響未來全球宏觀趨勢的唯一重要事件,不可謂不重要,而且在兩人當選的不同情景之外,還可能有分裂的國會這一組合,主要影響如下:1)特朗普+統一國會:特朗普的核心經濟政策主張是“提高關稅+企業減稅”,這最直接的影響將會是更高的美國通脹,更高的市場利率水平,更鷹的美聯儲,更高的美元指數,但根據上一任期經驗,特朗普偏好弱美元(改善美國企業競爭力)、低利率,因此特朗普再次當選或會對美聯儲獨立性形成一定衝擊。此外,特朗普對移民政策的態度相對拜登更緊,可能是推升後續通脹中樞的,但同時特朗普又傾向於更少幹預俄烏衝突、巴以衝突,疊加共和黨對於原油增產的預期,這兩者又是能夠改善通脹的,多重因素影響可能會使得市場預期波動更大。2)拜登+統一國會:拜登的核心經濟政策“給富人、企業加稅+醫療教育投資”,相比特朗普的主張,這一組合更有利於美國通脹的回落,指向更低的市場利率水平,更鴿的美聯儲。但相對特朗普,拜登不一定真的會大幅縮減赤字,維持經濟健康的硬性需求可能會導致拜登“口是心非”,近期CBO上調美國FY24赤字預測便是例子。3)拜登or特朗普+分裂國會:在分裂國會組合下,無論是拜登,還是特朗普,都很難將自身政策主張通過國會,一個鮮明的例子就是拜登任內的“三大法案”(基建、芯片、通脹縮減)均是在2022年中期選舉結束之前通過的。

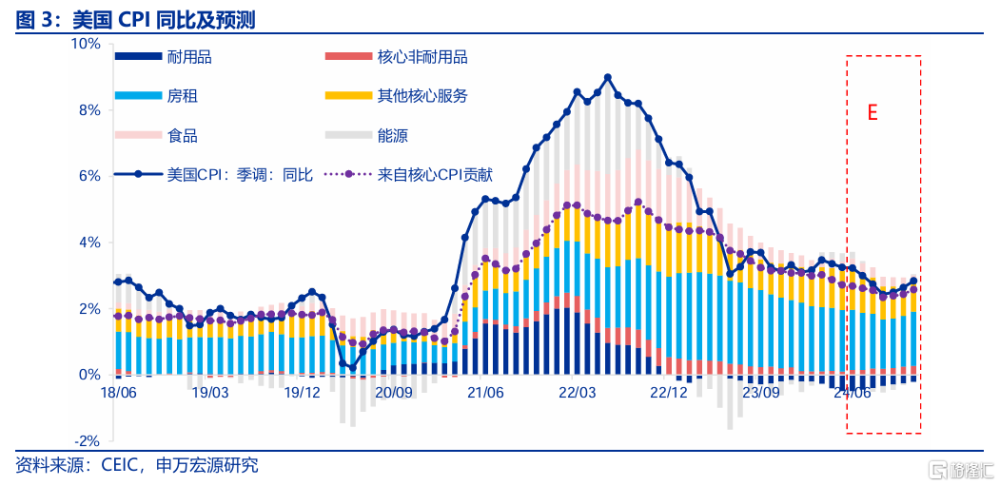

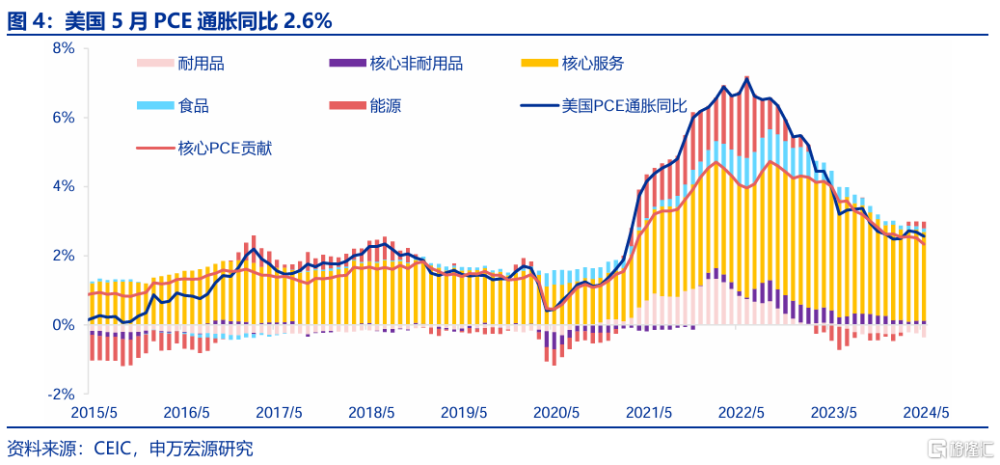

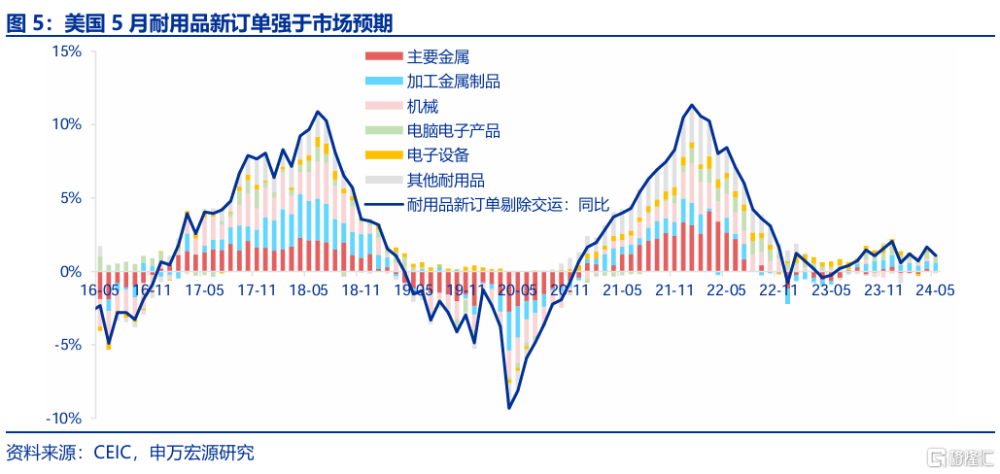

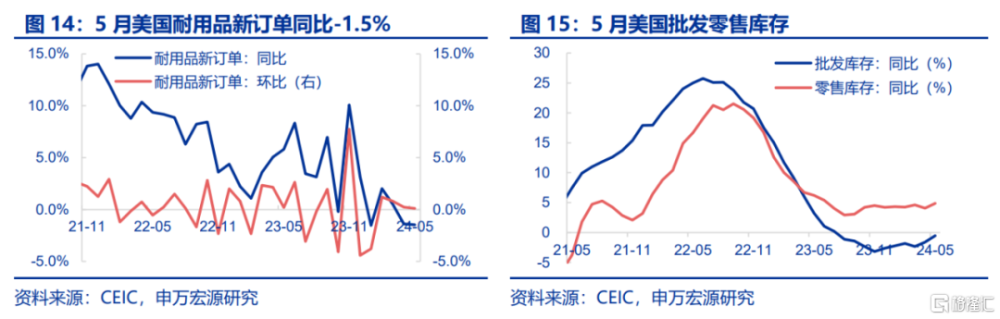

美國5月耐用品訂單、PCE通脹的冰火兩重天。在本周的總統辯論熱點之外,最新公布的美國幾個經濟數據形成了較大反差,分別爲強於市場預期的耐用品新訂單,以及回落的美國PCE通脹,但兩者並不矛盾。首先,美國耐用品新訂單同比-1.5%,超市場預期強勁,可能更多反映美國上遊制造商補庫存,以及前兩年美國制造業建築投資(半導體建廠)的滯後影響。另一方面,市場對於美國PCE通脹同比回落至2.6%實際上並不意外,在5月較弱的CPI和PPI公布之後,市場已經對2.6%左右的PCE通脹形成充分預期,申萬宏源認爲在四季度之前美國居民收入——消費循環相較去年的走弱或導致美聯儲降息可能性提升,但四季度可能將面臨房租(房價傳導)、核心非耐用品(進口價格傳導)回升的風險。

發達經濟跟蹤:日本零售、工業生產同比回升;新興市場跟蹤:5月韓國CPI同比回落;全球宏觀日歷:關注美國6月就業數據

風險提示:美聯儲緊縮力度超預期。

以下爲正文

1. 美國大選首次辯論拜登表現不佳,特朗普支持率提升

當地時間6月27日,2024年美國大選首場電視辯論舉行。總結來說,特朗普和拜登在辯論上對社會、經濟問題進行了爭鋒相對的辯論,前者如邊境政策、黑人群體政策、墮胎政策,後者如關稅、富人稅、教育醫療投資等。在經濟方面的政策兩人所言並無新意,仍是特朗普支持“提高關稅+企業減稅”的組合,而拜登支持“給富人、企業加稅+醫療教育投資”。

重點在辯論內容之外:拜登現場表現口齒不清,嗓音沙啞,重挫選民信心,特朗普支持率提升。既然此次辯論在實質內容上並無太大新意,那么重點更多則在於兩位總統候選人的表現上,從這一方面,特朗普明顯強於拜登,不但表現得相對冷靜(2020年辯論前車之鑑),而且明顯較拜登聲音更爲洪亮。值得注意的是,特朗普的經濟政策組合被市場認爲更可能推升通脹,導致此次辯論之後美元指數進一步上升。

此次辯論給未來創造了一大可能性,即民主黨是否會更換總統候選人,需要關注8月19-22日的民主黨大會,而下一次辯論將於9月份舉行。

2. 特朗普or拜登?明年宏觀假設可能截然不同

除了美聯儲能否开啓降息之外,今年下半年的美國大選或是能夠影響未來全球宏觀趨勢的唯一重要事件,不可謂不重要,而且在兩人當選的不同情景之外,還可能有分裂的國會這一組合,主要影響如下:

1)特朗普+統一國會:特朗普的核心經濟政策主張是“提高關稅+企業減稅”,這最直接的影響將會是更高的美國通脹,更高的市場利率水平,更鷹的美聯儲,更高的美元指數,但根據上一任期經驗,特朗普偏好弱美元(改善美國企業競爭力)、低利率,因此特朗普再次當選或會對美聯儲獨立性形成一定衝擊。此外,特朗普對移民政策的態度相對拜登更緊,可能是推升後續通脹中樞的,但同時特朗普又傾向於更少幹預俄烏衝突、巴以衝突,疊加共和黨對於原油增產的預期,這兩者又是能夠改善通脹的,多重因素影響可能會使得市場預期波動更大。

2)拜登+統一國會:拜登的核心經濟政策“給富人、企業加稅+醫療教育投資”,相比特朗普的主張,這一組合更有利於美國通脹的回落,指向更低的市場利率水平,更鴿的美聯儲。但相對特朗普,拜登不一定真的會大幅縮減赤字,維持經濟健康的硬性需求可能會導致拜登“口是心非”,近期CBO上調美國FY24赤字預測便是例子。

3)拜登or特朗普+分裂國會:在分裂國會組合下,無論是拜登,還是特朗普,都很難將自身政策主張通過國會,一個鮮明的例子就是拜登任內的“三大法案”(基建、芯片、通脹縮減)均是在2022年中期選舉結束之前通過的。

3. 美國5月耐用品訂單、PCE通脹的冰火兩重天

在本周的總統辯論熱點之外,最新公布的美國幾個經濟數據形成了較大反差,分別爲強於預期的耐用品新訂單,以及回落的美國PCE通脹,但兩者並不矛盾。首先,美國耐用品新訂單同比-1.5%,但是超市場預期強勁,可能更多反映美國上遊制造商補庫存,以及前兩年美國制造業建築投資(半導體建廠)的滯後影響。另一方面,市場對於美國PCE通脹同比回落至2.6%實際上並不意外,在5月較弱的CPI和PPI公布之後,市場已經對2.6%左右的PCE通脹形成充分預期,申萬宏源認爲在四季度之前美國居民收入——消費循環相較去年的走弱或導致美聯儲降息可能性提升,但四季度可能將愈加面臨房租(房價傳導)、核心非耐用品(進口價格傳導)回升的風險。

發達經濟跟蹤:日本零售、工業生產同比回升

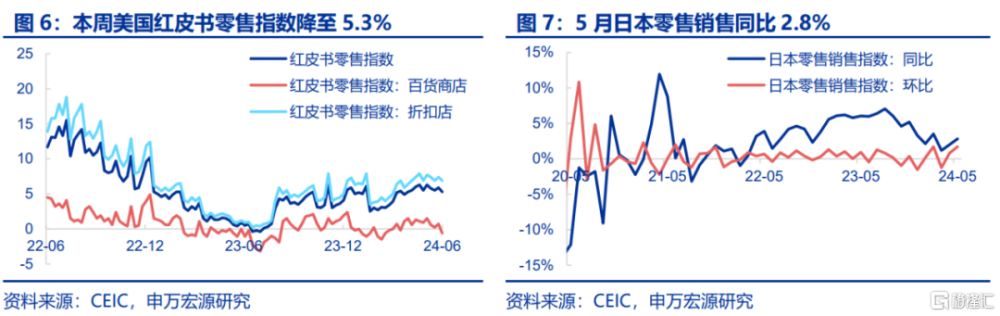

消費:本周美國紅皮書零售指數下降至5.3%,折扣店指數降至6.9%,百貨商店指數轉負下降至-0.6%。5月日本零售銷售同比2.8%,環比1.7%。

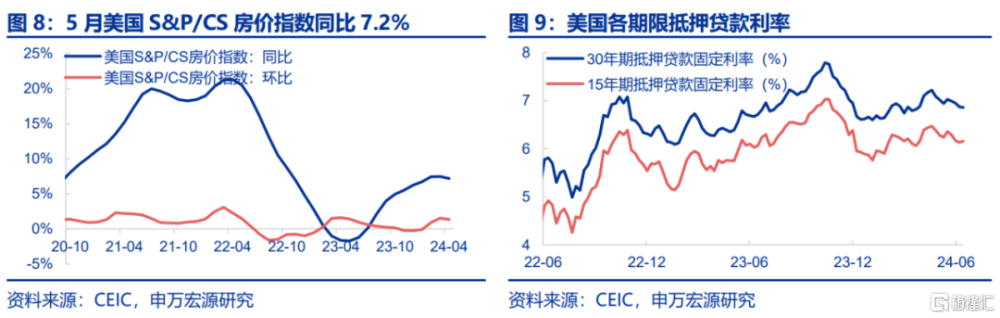

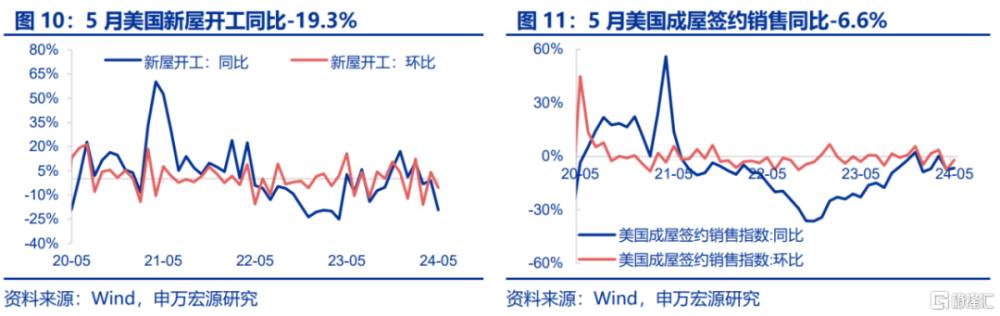

地產:4月美國S&P/CS房價指數同比回落至7.2%,環比小幅下降至1.4%。截至6月27日,美國30年期抵押貸款利率6.9%,15年期抵押貸款利率6.2%。5月美國新屋开工同比大幅下降至-19.3%(前值-1.2%),環比轉負至-5.6%(前值4.1%)。5月美國成屋籤約銷售同環比有所回升,其中同比上升至-6.6%,環比回升至-2.1%。

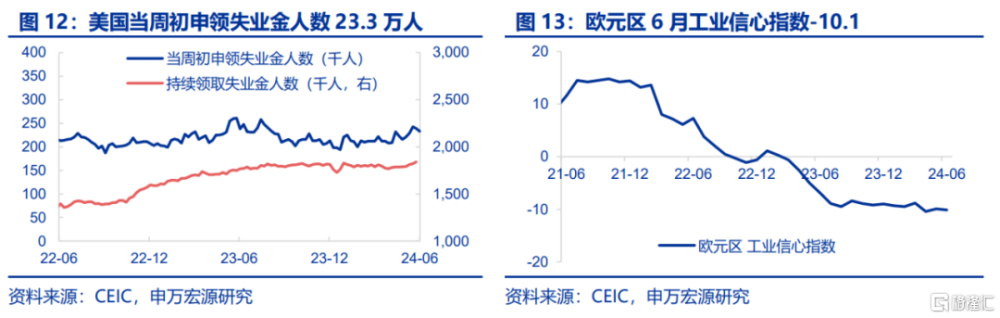

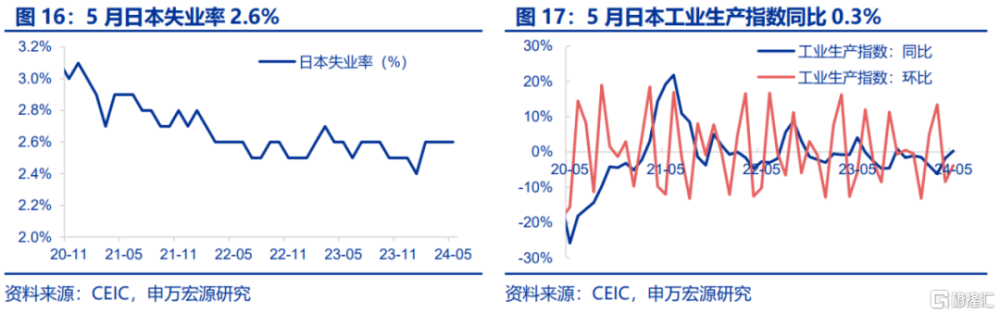

供給與就業:截止6月22日,美國當周初申領失業金人數下降至23.3萬人。歐元區6月工業信心指數下降至-10.1。美國耐用品新訂單5月同比-1.5%,環比0.1%。5月美國批發零售庫存同比上升,其中批發庫存同比-0.5%,零售庫存同比5.0%。5月日本失業率維持2.6%不變。5月日本工業生產指數同比轉正至0.3%,環比上升至-3.8%。

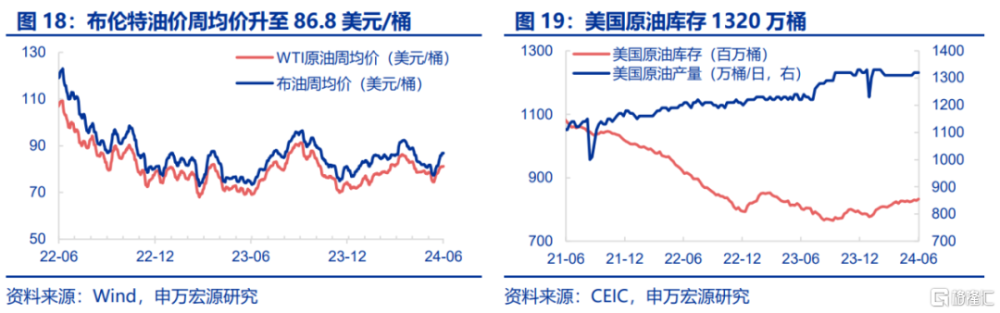

PPI通脹:截止6月28日,布倫特油價(周均價)較上周上升至86.8美元/桶。自6月7日至6月21日,美國原油庫存維持1320萬桶不變。

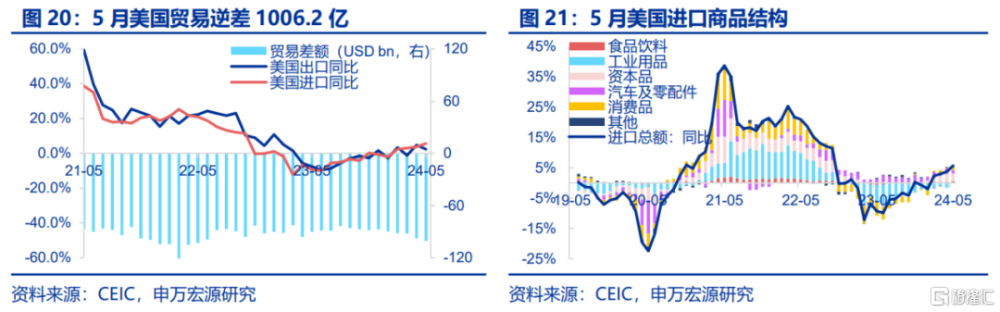

貿易:5月美國貿易逆差擴大至1006.2億美元,出口同比下降至2.4%,進口同比上升至5.7%。其中,資本品對進口商品同比貢獻最大,爲2.4%;汽車及零配件進口同比貢獻1.2%,消費品進口同比貢獻較上月大幅上升至1.1%(前值0.3%)。

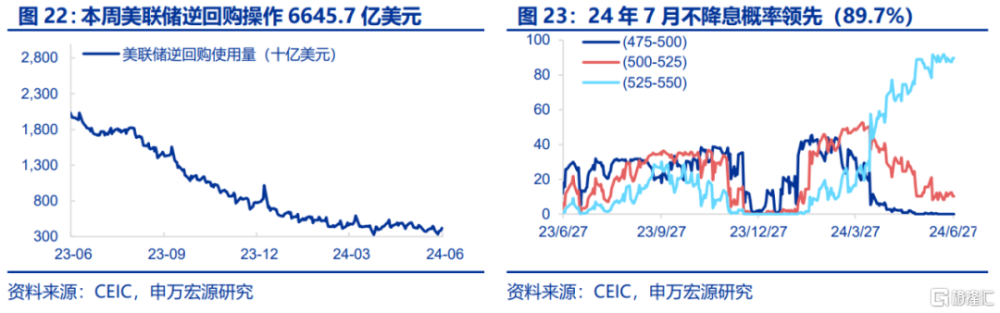

貨幣操作:截止6月28日,本周美聯儲逆回購操作大幅上升至6645.7億美元(截至上周6月21日爲4210.4億美元)。本周市場預計美聯儲7月不降息概率領先(89.7%)。

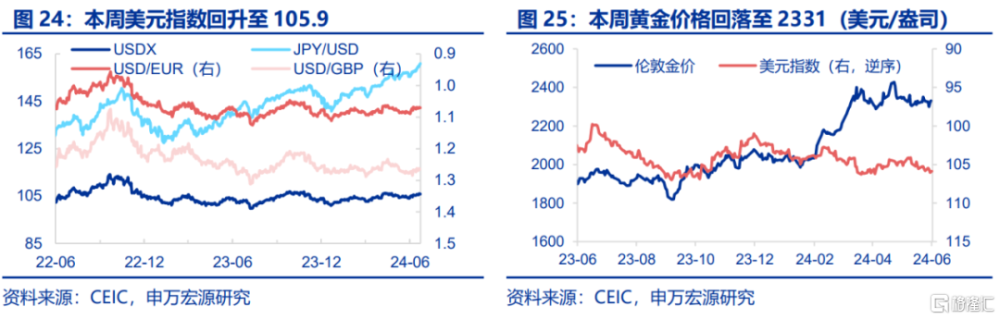

匯率利率黃金:截止6月28日,美元指數回升至105.9,倫敦金價較上周回落至2331美元/盎司。

新興市場跟蹤:5月韓國CPI同比回落

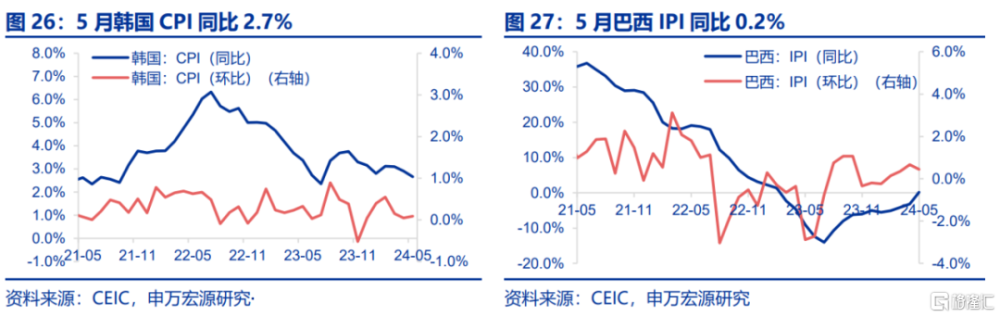

5月韓國CPI回落,5月巴西IPI同比轉正。5月韓國CPI小幅下降至2.7%,環比0.1%。5月巴西IPI同比轉正至0.2%,環比小幅下降至0.4%。

5月泰國貿易差額轉正,4月沙特貿易順差持續擴大。5月泰國貿易順差6.6億美元,其中出口同比上升至7.2%,進口同比轉負至-1.7%。4月沙特阿拉伯貿易順差持續擴大至414.1億裏亞爾,其中出口同比上升至-1.0%,進口同比下降至-1.3%。

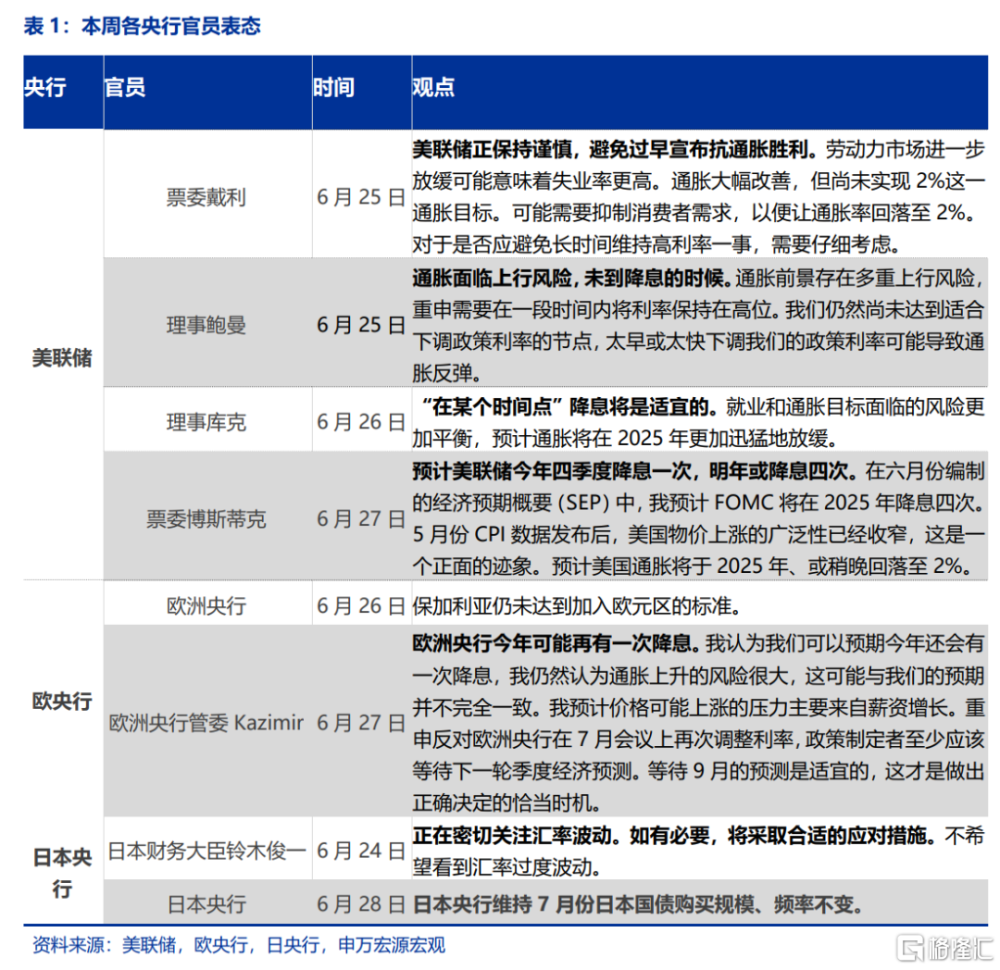

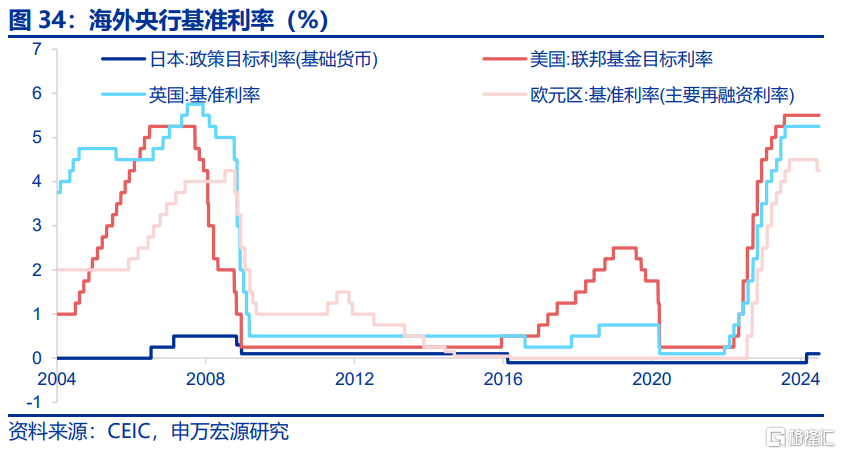

海外央行官員表態:美聯儲保持謹慎

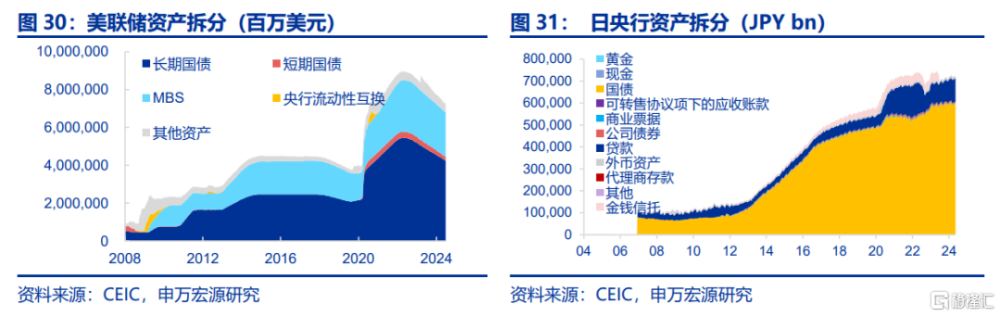

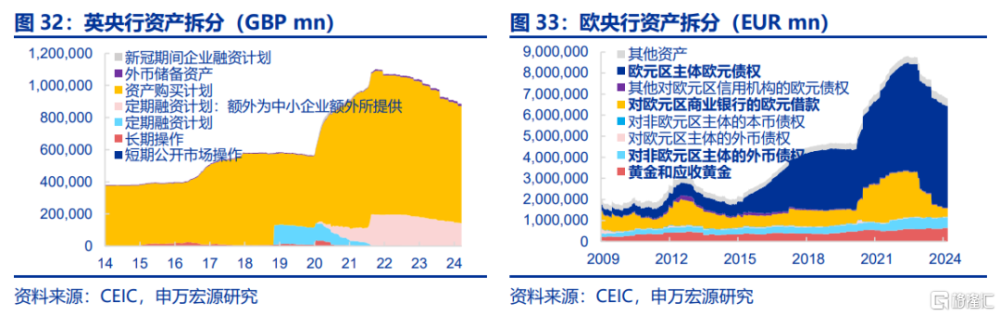

海外央行動向:美聯儲總資產規模持續下降

截止6月26日,美聯儲總資產較上周減少213.8億美元。截止6月20日,日央行總資產爲752.5萬億日元,較上周減少92.7千億日元。截止6月26日,英央行總資產爲8993.7億英鎊,較上期減少7.3億英鎊。截止6月21日,歐央行總資產較上周增加22.96億歐元。

全球宏觀日歷:關注美國6月就業數據

注:本文內容節選自申萬宏源2024年6月30日發布的《美國大選的宏觀意義——全球宏觀周報 · 第157期》,分析師:王茂宇 王勝

標題:美國大選的宏觀意義

地址:https://www.iknowplus.com/post/122138.html