物流地產市場走到哪兒了?

全球物流地產已度過周期頂部,短期內運行方向向下,中金研究認爲受制於更低的通脹及短期更大的供給壓力國內市場調整幅度或高於海外。展望國內物流地產長短期走勢,短期內,伴隨2024年起新增供應逐步回落,中金研究預計行業供需失衡壓力或有所減緩,其中以華南爲代表的基本面較優的區域有望率先迎來經營表現的回升。長期來看,我國物流地產需求受益產業升級及經濟規模化發展趨勢存在長期增長空間。綜上,中金研究認爲行業在回調期結束後仍存在投資價值;此外,鑑於更低的庫存壓力,中金研究判斷物流地產在本輪下行周期中有望先於住宅、商寫等其他類型不動產企穩。

摘要

全球物流地產已過周期頂部,中外運行斜率有所分化。2010-2021年是全球物流地產行業的快速上升期,資本化率降幅顯著高於其他不動產類別,與十年期美債收益率的利差亦快速壓降。2022年以來,伴隨美聯儲多次加息、物流地產基本面表現走弱,倉儲物流資產正式越過周期頂部,運行方向短期向下。盡管全球物流地產運行方向趨同,但基於對通脹及長期需求的分析,中金研究認爲海外市場韌性或更強,國內市場調整幅度或高於海外。

短期視角,新增供應回落背景下國內物流地產下行斜率有望收窄,華南“供需兩旺”、西南相對平穩、其他區域壓力仍存。供應集中放量、需求不及預期導致2021年下半年起我國物流地產行業階段性進入“供過於求”狀態,2023年末空置率上升至16.3%,租金水平在運營商採取“以價換量”策略的背景下亦有所下行。行業目前處於存量去化狀態,中金研究認爲伴隨2024年起新增供應邊際回落,在需求保持平穩的情形下行業供需失衡壓力有望減緩、下行斜率有望收窄。行業區域分化特徵明顯,具體來看,中金研究判斷華南區域有望保持“供需兩旺”,華東區域空置率存在上行壓力,華北區域可能階段性走勢較差,中西部壓力相對可控。

長期視角,我國物流地產需求端結構性增長點及長期增長空間並存,基本面存在支撐。供給側,物流倉儲對土地出讓金、稅收及就業的拉動作用有限,供給規模天然偏低,近幾年在集約化用地、支持高端倉儲物流業發展背景下物流地產供給約束有所緩釋。需求側,宏觀視角看,高標倉適用於產品結構復雜、供應商衆多、對供應鏈要求較高的行業,在我國產業升級及經濟規模化發展趨勢下具備長足發展空間。微觀視角看,電商、第三方物流爲高標倉需求基本盤,盡管短期隨宏觀經濟波動,長期滲透率及總量依然存在增長空間;高端制造業及跨境電商則爲行業主要增長點,是對衝傳統需求下滑的核心抓手 。綜上,中金研究認爲長期來看我國物流地產基本面具備較強支撐,在調整期結束後仍存在較高投資價值;此外,相對更低的庫存壓力亦有望支撐倉儲物流資產相較其他不動產類別率先走出本輪地產下行周期。

風險

宏觀經濟增長不及預期;新興需求增長不及預期;供給回落不及預期。

正文

物流地產市場走到哪兒了?

全球物流地產周期已過頂部,中外運行斜率有所分化

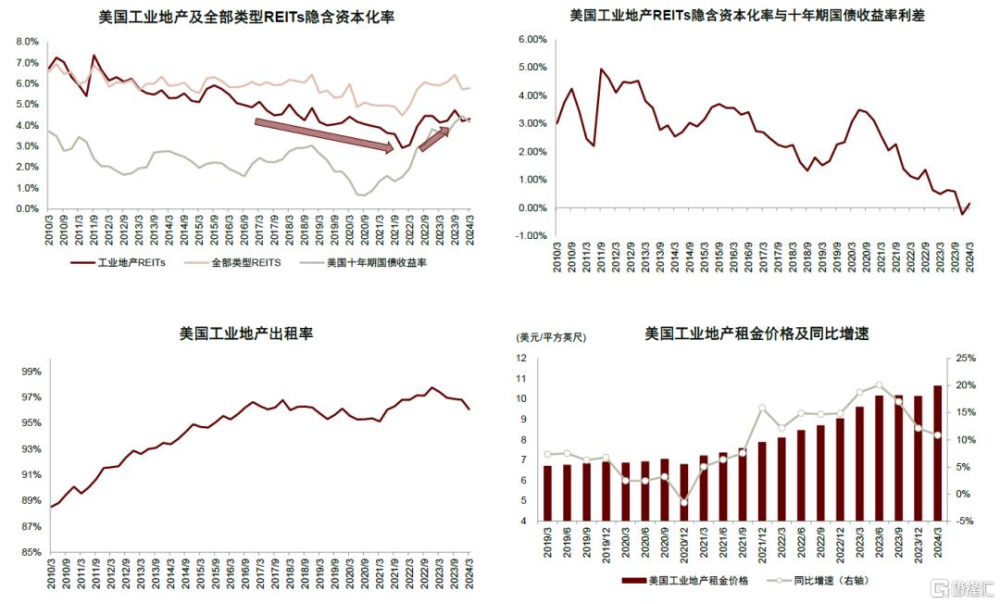

站在長周期視角看,全球物流地產市場已度過快速上升期,未來發展將趨於平穩。資本化率(Cap rate)是不動產估值的常用指標,中金研究使用其表徵物流地產發展的周期位置。2010年至2021年是物流地產的快速上升期,在此期間美國工業地產REITs隱含的資本化率(可視作全球物流地產的風向標,估值對全球具有引導性)由6.7%快速下降至2.9%,降幅顯著高於權益型REITs整體(由6.6%降至4.5%);其與十年期國債收益率的利差亦由301bps壓降至139bps的低位,充分反映物流地產較優的基本面及投資者對倉儲物流資產的偏好。2022年以來,伴隨美聯儲多次加息並維持高利率,資金成本顯著擡升,對物流地產資本化率造成上行壓力;此外,供應入市疊加淨吸納量收縮使得2023年起物流地產空置率开始上升、租金同環比增速逐步放緩,亦從經營端對資產估值形成壓制。總體而言,在利率環境更高、基本面表現走弱的背景下,中金研究判斷絕對水平本已不高的物流地產資本化率未來下行空間相對有限;即意味着,過去物流地產資產價格及估值單邊快速上行的階段將告一段落,行業周期已越過頂部,未來發展將趨於平穩並更多呈現雙向波動特徵。

圖表:2010年至2021年美國工業地產REITs隱含資本化率快速下降,2022年起受利率、基本面影響开始上行

資料來源:Nareit,高力國際,中金公司研究部

海內外市場運行斜率有所分化,海外韌性更強、國內調整幅度或高於海外。盡管全球物流地產短期內向下運行方向趨同,但中金研究認爲不同地區子市場的調整幅度將有所分化。海外方面,短期內具備較強韌性的通脹有望對租金價格形成一定支撐,中長期AI產業發展、制造業回流及仍有提升空間的電商滲透率將繼續爲行業帶來新增需求。國內市場則面臨一定供需兩端壓力,需求側,盡管存在局部亮點,但由於國內電商總量增長放緩,同時我國經濟處於增速放緩、結構轉型階段,短期內物流地產需求可能維持偏平淡態勢;供給側,物流地產供應自2021年起連續三年集中放量加劇行業下行壓力,是導致市場進入供過於求狀態的直接原因。總結而言,站在國際對比的視角來看,中金研究認爲我國物流地產市場的基本面表現相對更弱,未來一段時間內出租率及租金價格下行的斜率可能高於海外市場,資產價格亦將處於承壓狀態。

中國市場的短期調整壓力有多大?

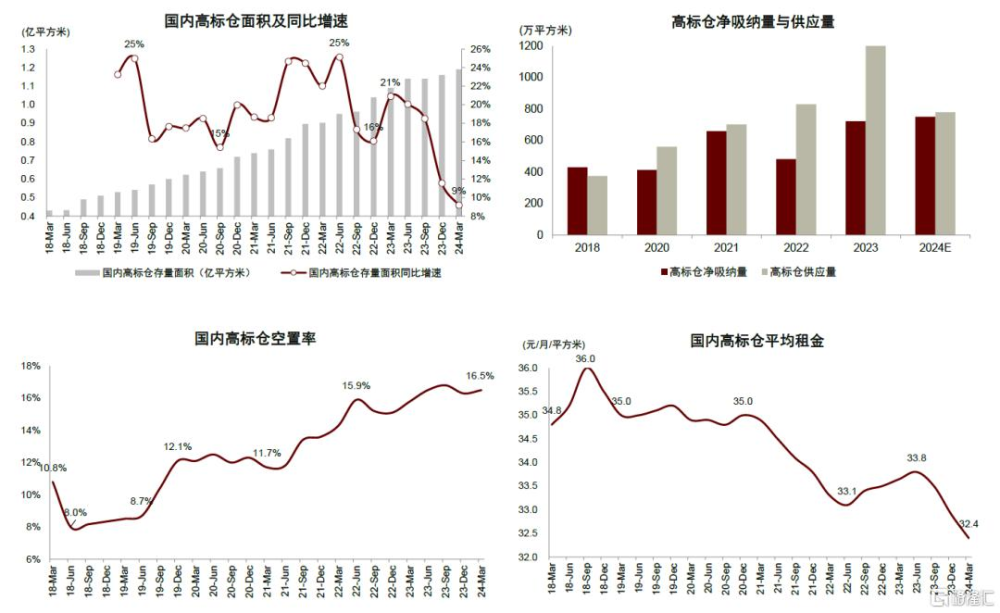

全國視角看,供應集中放量、需求不及預期導致行業階段性“供過於求”,出租率及租金水平明顯承壓。2019-2021年出租表現出色的倉儲物流資產備受投資人青睞,工業地產大宗交易額由154億元大幅增長至534億元,資本化率較傳統商寫差距持續壓降;在市場熱度較高的背景下,高標倉供應快速上量,2019-2023年存量面積年化增長18%,特別在2023年,疫情期間停工項目遞延交付導致高標倉供應進一步放量。然而,經濟復蘇節奏偏慢使得以電商、第三方物流爲代表的高標倉傳統下遊需求增長放緩,盡管出現跨境電商、新能源等新興增長點,但由於輻射區域有限,全國層面高表層需求仍較爲平淡。供應快速上量、需求不及預期導致2021年下半年起我國物流地產行業階段性進入“供過於求”狀態,過去兩年高標倉供應量達到同期淨吸納量的1.69倍,空置率由2020年末12.3%上升至2023年末16.3%,在較大去化壓力下高標倉運營商紛紛採取“以價換量”策略,租金從2020年末35元/平方米/月下降至2023年末32.9元/平方米/月。

向前看,2024年起我國高標倉新增供應迎來回調拐點,行業供需失衡壓力有望減緩。向前看,中金研究認爲行業將進入存量去化階段;伴隨2024年起新增供應邊際回落、需求保持平穩(仲量聯行數據顯示1Q24高標倉淨新增供應同比下降21%至191萬平方米,淨吸納量同比去年同期水平有所增長至116萬平方米),預計市場供需失衡壓力或將有所減緩,出租率及租金下行斜率有望邊際收窄,其中部分供需較優區域有望率先迎來經營表現的回升。

圖表:高標倉快速上量疊加整體需求偏弱導致行業呈現出階段性“供過於求”特徵

資料來源:戴德梁行,世邦魏理仕,中金公司研究部

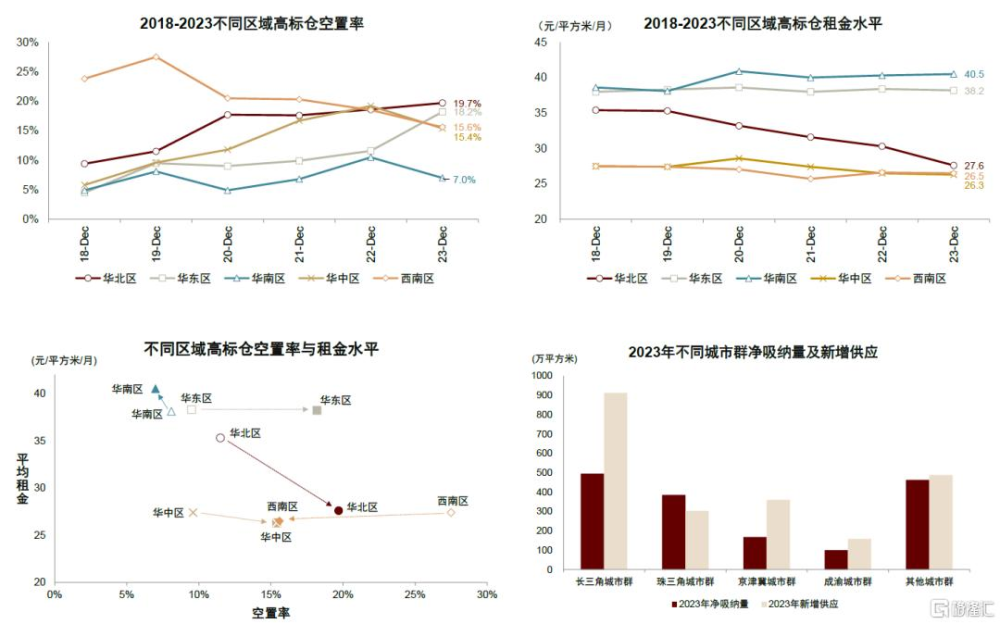

區域視角看,不同地區市場表現分化:其中華南最優(供需兩旺),華東空置率有一定上行壓力,華北基本面可能階段性走勢較差,中西部經營表現相對平穩。選址是物流地產投拓开發的核心,與下遊訴求密切相關,其中電商、第三方物流與制造業分別毗鄰消費終端市場、區域交通樞紐、產業鏈集群,因此存量高標倉集中分布在重點一、二线城市及需求外溢形成的都市圈。近幾年來(2019-2023年),高標倉供需失配導致各區域市場表現呈現分化趨勢:

► 華南區域保持“供需兩旺”:受益跨境電商快速擴張需求,華南區域在2023年交付量創新高的背景下經營表現仍呈現出較強的韌性,4Q23空置率下行至7%(4Q22爲10.5%),租金逆勢上漲0.5%至40.5元/平方米/月;綜合比較,華南市場的高標倉出租情況最優。根據CBRE統計,截至2月下旬跨境電商已預租超過150萬平方米高標倉;預計跨境電商战略性布局優質倉儲資源將繼續釋放活躍的租賃需求,疊加高端制造業增量需求,區域市場熱度有望延續。其中,廣深佛莞惠核心五城中惠州的空置率壓力有望明顯改善,其他城市空置率則將維持低位,整體租金水平有望穩中有升。

► 華東區域空置率明顯提升,上海供應高峰或對環滬地區造成一定去庫壓力:華東區域需求以第三方物流及快遞快運爲主,輔以電商、高端制造、零售消費等多元化需求;2023年整體需求呈現弱復蘇態勢,加之新增供應快速上量(2023年華東區域新增供應同比增長39%,佔比全部供應40%),華東區域空置率水平顯著提升至2023年末的18.2%(2022年末11.6%),租金水平基本走平約38元/平方米/月。不同細分區域冷熱差異較大,上海及蘇州地區(包括蘇州、常熟、太倉、昆山)迎來大量新增供應,空置率有所上升,其中上海及蘇州新增供應集中的遠郊區空置壓力相對較大、其他區域較爲平穩;無錫、寧波、杭州入市較少,市場保持穩健。向前看,中金研究認爲在大消費環境復蘇與新能源爲首的高端制造業支持下,華東地區高標倉需求較爲扎實,但仲量聯行數據顯示2024年上海及嘉興預計仍將入市超過250萬平方米高標倉,短期維度下或仍需一定時間調整供需關系。

► 華北區域除北京外呈現“量價齊跌”,過去四年基本面下行幅度最大:京津冀是華北區域的核心市場,青島、大連等城市受限於產業轉型進程高標倉需求較爲疲弱。受紓解非首都功能政策影響[1],近年來北京新增用地供應稀缺且部分存量項目遷移出市區,高標倉整體經營表現明顯優於全國平均及多數頭部城市。雖然環京地區承接起北京外溢的倉儲需求,但存在一定供給過剩問題,2019-2023年廊坊高標倉存量面積由不足100萬平方米增長至超過450萬平方米,天津存量由約450萬平方米增長至超過900萬平方米,資產層面空置率普遍在30-60%。整體看,華北高標倉市場基本面景氣度下滑最爲顯著,仲量聯行預計未來北京平谷、天津濱海新區等板塊仍將有大量新增供應,2024-2025年華北市場總體量將繼續擴容約1/3,在此背景下“高空置率、租金承壓”情況在中短期維度或較難扭轉。

► 中西部壓力相對有限:西南區域,由於此前處於供過於求狀態(2019年末空置率27.5%),近幾年持續抑制新增供應,疊加新能源汽車產業鏈高標倉需求持續落地、折扣零售商在西部城市大幅擴張,空置率有所回落、租金下行壓力較低。往前看,中金研究認爲西南區域新增供應較爲有限、需求有支撐,供需關系有望改善,其中空置率較低的成都市場租金水平有望擡升。華中區域,武漢前期供應量較大,存在一定招商壓力。

圖表:不同區域及城市群空置率及租金表現與供求情況

注:華北區包括北京/天津/河北/山東/遼寧/吉林/黑龍江/陝西/山西,華東區包括上海/江蘇/浙江/安徽,華中區包括河南/湖北/湖南/江西,華南區包括廣東/福建/廣西,西南區包括四川/重慶/雲南/貴州;左下角圖表中空心圖形代表2019年情況,實心圖形代表2023年情況 資料來源:戴德梁行,仲量聯行,中金公司研究部

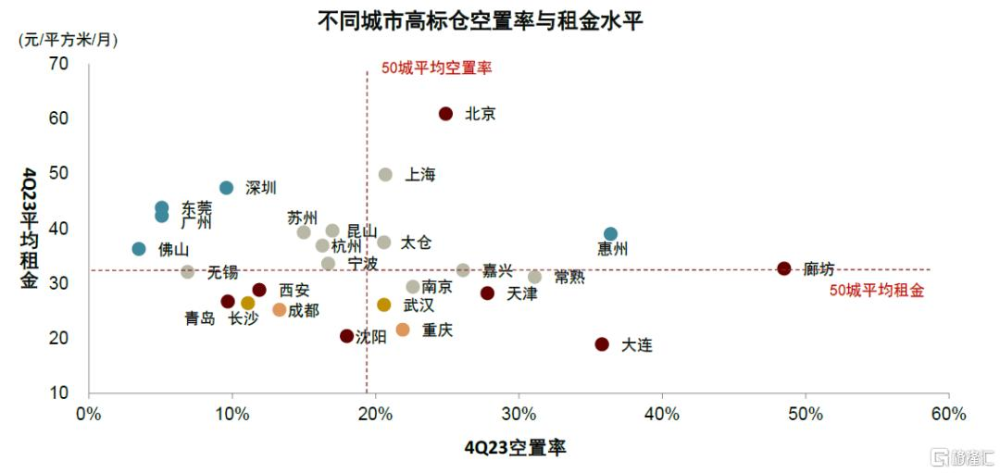

圖表:不同城市空置率及租金表現

資料來源:仲量聯行,中金公司研究部

中長期維度,物流地產還是不是一個值得投資的行業?

供給端,物流倉儲用地供應天然存在一定約束,集約化用地、鼓勵高端物流倉儲業態發展背景下物流地產供給約束有所緩解。相比住宅、商辦用地,物流倉儲用地出讓價格較低、對土地出讓金的貢獻有限(2023年物流倉儲用地成交價格僅爲住宅、商辦用地的7%、9%,成交金額僅佔全部土地出讓金的0.7%);此外,物流倉儲業對稅收及就業的拉動作用較低,因此物流倉儲用地供應規模天然偏低(2014-2023年佔比全部土地供應穩定在3%-4%),對物流地產供需關系形成一定支撐。近幾年,核心城市陸續發布物流專項規劃,一方面強調打造現代化物流基地,保障重點物流園區及高端物流倉儲用地供應;另一方面強調提升土地利用效率,如北上規劃2035年物流倉儲用地面積較目前縮減18%、43%,北京明確提出“未來要大幅度提升土地效率,物流設施多層庫、立體庫是必然趨勢”,廣杭亦提出土地集約利用,落實對工業或倉儲用地提升容積率用於甲級倉儲或分撥轉運的免徵土地價款。上述背景下,中金研究認爲物流地產供給約束有望得到緩解,更好滿足下遊需求。

需求端,通過宏觀自上而下及微觀自下而上兩個視角分析中長期物流地產行業需求:

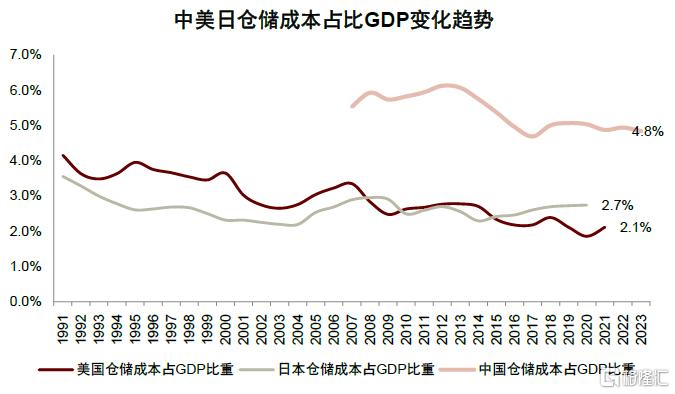

宏觀視角,倉儲行業發展階段由“簡單增量开發”轉入“提質優化結構”,產業升級、經濟規模化發展是支持高標倉發展的兩條主线。我國倉儲行業已度過快速發展期,伴隨城區倉庫被拆遷騰退同時置換用地相對有限,全國營業性通用倉庫[2]面積同比增速常年穩定在5%以下。另一方面,我國通用倉庫總面積雖已突破12億平方米但人均倉儲面積(2022年0.9平方米)僅爲美國24%,且倉儲成本佔GDP比重較成熟經濟體仍存在較大下降空間。前述情況表明,我國物流倉儲正在從增量高速發展向增量、存量並重過渡,這與經濟結構轉型升級之下物流效率要求提高密切相關。相比傳統普通倉,高標倉更高更大,具備SKU多、安全性強、易與現代化信息系統與機器人技術相結合、周轉速度快等優勢,適用於產品結構復雜、供應商衆多、對供應鏈要求較高的行業。高標倉可滿足其對存儲環境較高的要求並且實現降低人工成本、提升存貨周轉效率、提升存貨管理水平等目標,長期視角使用高標倉可降低20%左右的使用成本[3]。往前看,一方面,伴隨我國傳統制造業向高端化升級,對倉儲環境提出更高要求;另一方面,在分工專業化、經濟規模化趨勢下,預計市場份額有望向產品與管理能力更強的頭部企業持續集中,標准化的大倉將取代原本分散、不規範的小倉,並在頭部企業追求提質增效的背景下進一步向自動化、智能化升級。綜上,中金研究認爲中長期我國物流地產仍具備長足發展空間。

圖表:我國倉儲成本佔GDP較美日存在下行空間

資料來源:Wind,中金公司研究部

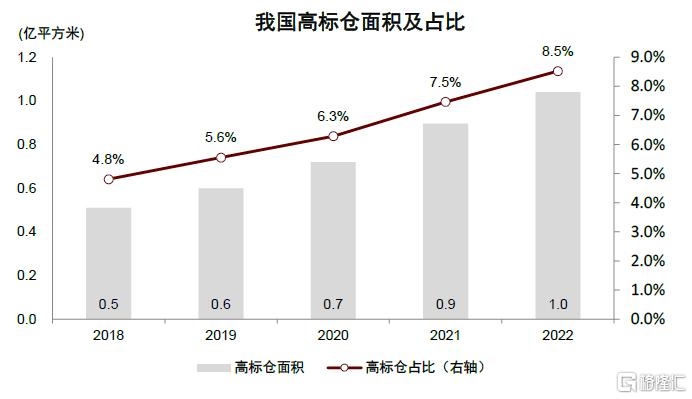

圖表:我國高標倉面積佔比存量倉儲不足一成

資料來源:Wind,戴德梁行,中金公司研究部

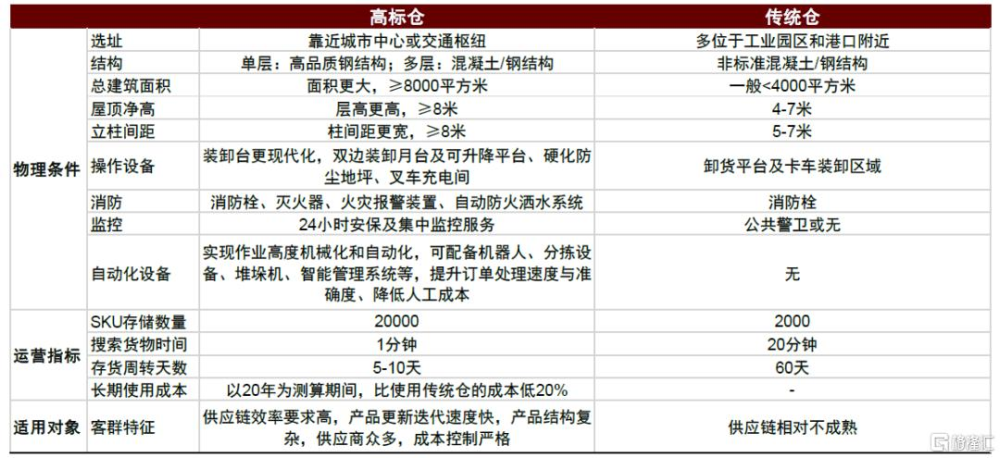

圖表:高標倉與傳統倉儲物理條件、運營指標及使用對象對比

資料來源:世邦魏理仕,《經濟參考報》[4],中國倉儲與配送協會,中金公司研究部

微觀視角,電商零售、第三方物流、高端制造是高標倉需求的“三輛馬車”,高端制造、跨境電商爲當前行業主要增長點,中長期线上零售與第三方物流滲透率及總量有望保持增長。從下遊行業來看,中金研究認爲電商、第三方物流業務是物流地產需求的基本盤,短期隨宏觀經濟同向波動,中長期滲透率及市場規模存在繼續提升空間;以新能源、生物醫藥等爲主的高端制造業及新興跨境電商則是兩大新增長極,對行業重要性顯著提升。具體如下:

► 基本盤一:大消費平穩復蘇與電商滲透率提升。中金研究認爲過去十年裏,高標倉賽道快速成長實質反映的是我國居民消費持續提質擴容。一方面,社零總額保持年化5%以上復合增速;同時,傳統的线下消費受到衝擊,以即時性、近場化、內容驅動的线上消費渠道蓬勃發展(比如傳統電商、社區團購、直播電商等),推動電商滲透率在消費電子、家電、服裝、生鮮等多品類中擡升。相應地,供應鏈中倉儲需求由分銷商主導的低SKU單倉,逐步轉向由商家、電商平台自主運營的高SKU區域/城市倉,並爲提升消費者體驗而趨於自動化及靠近消費終端;區域/城市倉有助於電商跨區域分倉、調撥、補貨,亦可支持零售商設置前置倉完成“最後一公裏”的即時配送。綜上,中金研究認爲to C端零售等消費業態復蘇,以及线上新零售滲透率持續提升,穩定高標倉存量需求基本盤。此外,類似海外,线下零售餐飲連鎖化的持續推進也將帶來對高標倉的需求[5]。

► 基本盤二:第三方物流隨宏觀經濟企穩。電商興起背景下,2014-2023年我國快遞業務量快速增長,年化復合增速達到28%。相應地,電商平台紛紛入股快遞企業或自建物流,在關鍵運輸節點設置快遞分撥中心轉運貨物,產生大量倉儲分撥需求。此外,傳統物流端,一方面,我國制造業在過去二十年中迅速崛起,滿足海內外市場需求,物流規模不斷擴張;同時,第三方物流滲透率持續提升,更多制造商將運輸裝卸、倉儲管理、報關報檢等服務外包給專業第三方物流服務商,以提升物流管理效率、聚焦自身主業,進而推動第三方物流行業高標倉需求持續增長。往前看,中金研究認爲伴隨线上消費復蘇以及海外需求相對堅挺對制造業形成支撐,物流相關高標倉需求有望企穩。中長期來看,我國to B物流倉儲存在較明顯短板有待補齊(我國制造企業物流成本佔生產成本三成左右,明顯高於發達國家水平[6]),專業第三方物流服務商可幫助企業提升存貨周轉率、降低庫存、降低成本,中金研究認爲未來第三方物流滲透率及其倉儲需求增長空間較爲充足。

► 新增長極一:產業升級背景下,高端制造的產業倉儲需求穩步增長。我國制造業正在經歷由低端向高端轉型升級過程,2021-2023年高技術制造業增加值年化復合增速(9.2%)較規模以上工業高約3.3ppt。最終產品增加值提升延伸產業鏈長度,並精細化各環節生產,對供應鏈的配置效率、儲存條件均提出更高要求。向前看,判斷高端制造產業所派生的倉儲需求(如新能源、醫藥、電子等)將是貢獻高標倉淨吸納的重要來源。以新能源汽車爲例,前端車廠基於訂單量排產、後端維修保養等售後服務,均依賴高標倉實現名目繁多的零部件快速出庫,以降本提效。

► 新增長極二:跨境電商賽道快速擴容與運營模式迭代。近年來我國企業出海訴求提高,跨境電商B2C業務能直接觸達消費者、壓縮傳統貿易流通環節,以TikTok、希音、Temu等跨境電商GMV實現高速增長(2023年同比增長101%)。此外,電商平台運營模式同步迭代,推出全托管/半托管業務,即由平台主導商品倉儲物流及退貨,有效降低缺少出海經驗、產品運營及物流履約能力弱的賣家參與門檻。兩者共同作用之下,跨境電商平台在境內收、發貨的倉儲業務量快速提升,促進高標倉需求在近兩年大幅增長;根據CBRE統計,2023年我國高標倉淨吸納量722萬方,其中約45%來自於跨境電商。考慮就近中小廠商以降低貨運成本,此類倉庫選址目前多布局於大灣區(如廣州),預計未來有望逐步向福建、江浙滬地區發展。

綜上,中金研究認爲物流地產需求端存在結構性增長點,同時中長期存在繼續增長空間,等待行業回調期結束後仍爲一個值得投資的行業。此外,盡管在开篇提到國內物流地產回調幅度或將深於海外,但與國內其他地產類別相比,判斷物流地產的庫存消化壓力相對更小,今年起供需失衡壓力將有所下降,在本輪下行周期中或有望先於住宅、商寫等品類築底企穩。

圖表:零售業態從线下向线上的轉變帶來零售企業對高標倉的需求

資料來源:艾瑞咨詢,仲量聯行,中金公司研究部

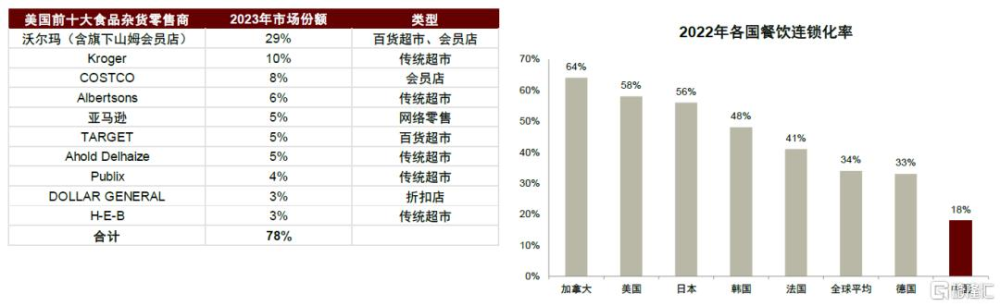

圖表:海外零售行業集中度較高,餐飲行業連鎖率高於我國,未來存在提升空間

資料來源:Solomon Partners,歐睿數據庫,中金公司研究部

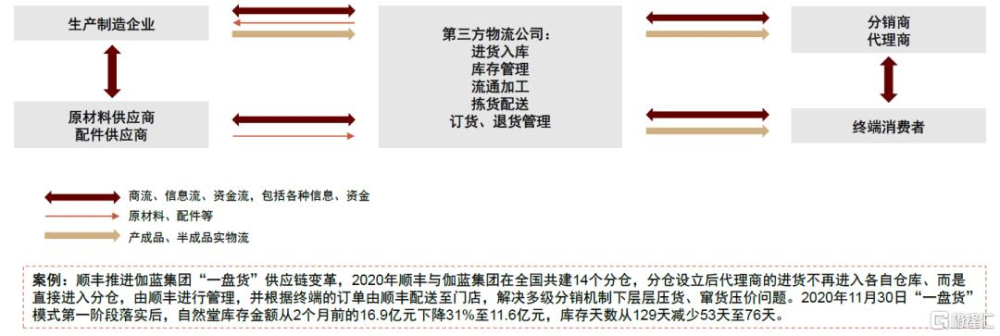

圖表:專業第三方物流服務商可幫助企業提升存貨周轉率、降低庫存水平、降低成本

資料來源:華泰紫金寶灣物流倉儲REITs問詢函回復,伽藍集團官網,中金公司研究部

圖表:我國制造業處於產業升級期,以汽車、醫藥等爲代表的高端制造業將是貢獻高標庫淨吸納的重要來源

資料來源:國家統計局,世邦魏理仕,中金公司研究部

圖表:全/半托管模式帶動我國跨境電商GMV實現爆發式增長,相應高標倉需求急劇增長

資料來源:中金互聯網組《電商出海:供應鏈模式迭代开啓新徵程》[7],世邦魏理仕,中金公司研究部

風險提示

宏觀經濟增長不及預期。電商與第三方物流爲物流地產的傳統需求,與宏觀經濟緊密關聯,若宏觀經濟增長偏弱可能導致物流地產新增需求低於預期,進而使得行業供需關系改善情況不及預期。

新興需求增長不及預期。跨境電商與高端制造爲物流地產需求的核心增長點,若跨境電商增速放緩或高端產業發展速度偏慢,可能造成對物流地產需求的拉動作用低於預期。

供給回落不及預期。若實際新增供應規模下滑不及預期,可能導致行業更長時間處於供過於求狀態。

注:本文摘自中金研究2024年6月27日已經發布的《物流地產市場走到哪兒了?》,分析師:孫元祺 S0080521050008;宋志達 S0080122070113;劉慧婷 S0080523080002;裴佳敏 S0080523050004;譚欽元 S0080524020010;張宇 S0080512070004

標題:物流地產市場走到哪兒了?

地址:https://www.iknowplus.com/post/121232.html