補庫“亮點”集中在哪些行業?

摘要

6月27日,國家統計局公布全國規模以上工業企業利潤數據。1-5月,工業企業利潤累計同比3.4%、前值4.3%,當月同比0.7%、前值4%;營業收入累計同比2.9%、前值2.6%。

核心觀點:外需改善和“設備更新”帶動下,設備制造業庫存連續回補

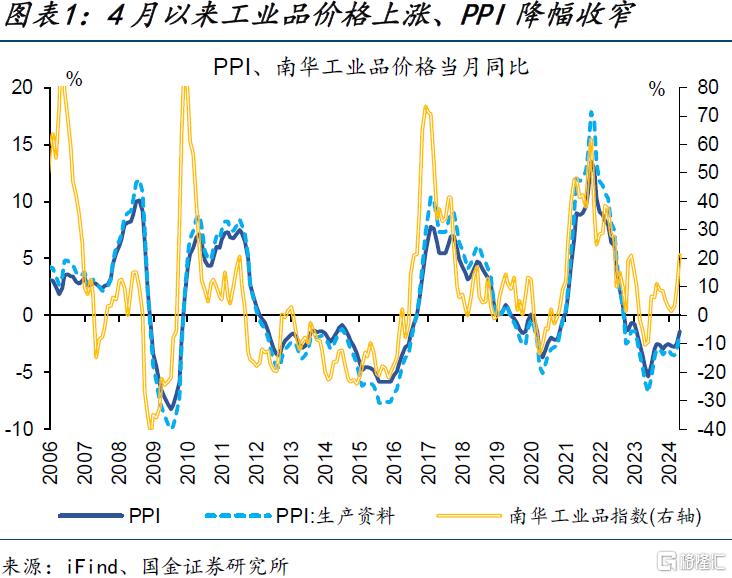

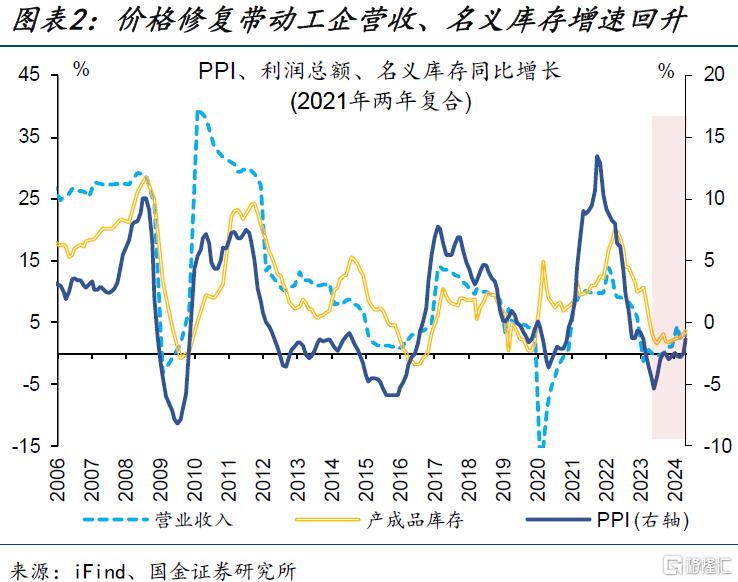

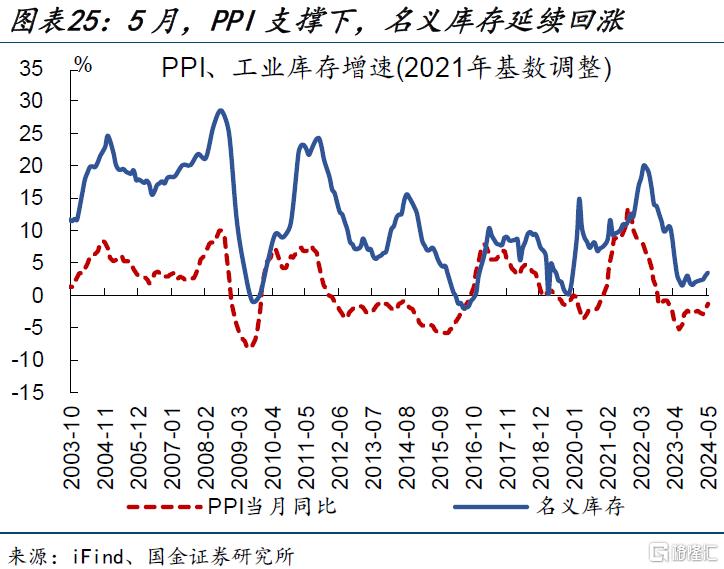

價格“修復”背景下,工業名義庫存連續回補。經驗上,價格拐點領先於需求變化,需求驅動企業庫存行爲;指標間的領先、滯後關系表現爲:PPI同比→工企營收同比→工企庫存同比。過去2個月工業品價格上漲,需求端整體呈現改善;5月PPI、工企營收、名義庫存同比分別較上月提升1.1、0.6、0.5個百分點至-1.4%、4%、3.6%。

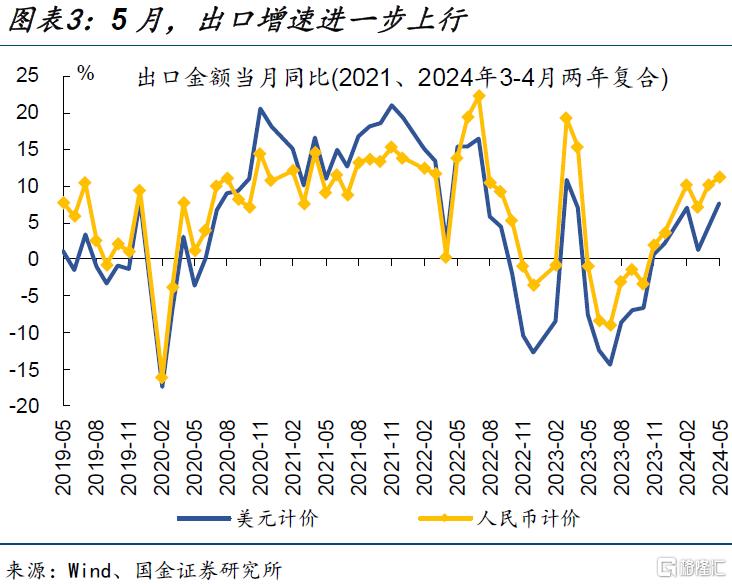

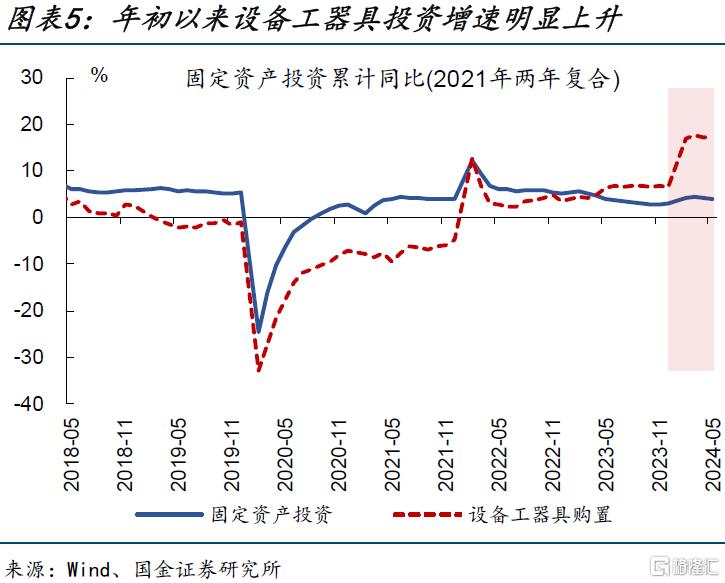

當前企業“補庫”動力,主要源自外需改善和國內“設備更新”等政策支持。年初以來出口持續好轉,前5月工企出口交貨值、營收增速分別回升至3%、2.9%。國內“設備更新”政策效果亦有所體現,進一步對設備制造業終端需求形成支持,前5月設備工器具投資同比增長17.5%。設備制造、有色金屬加工等關聯行業,營收表現相對更好。

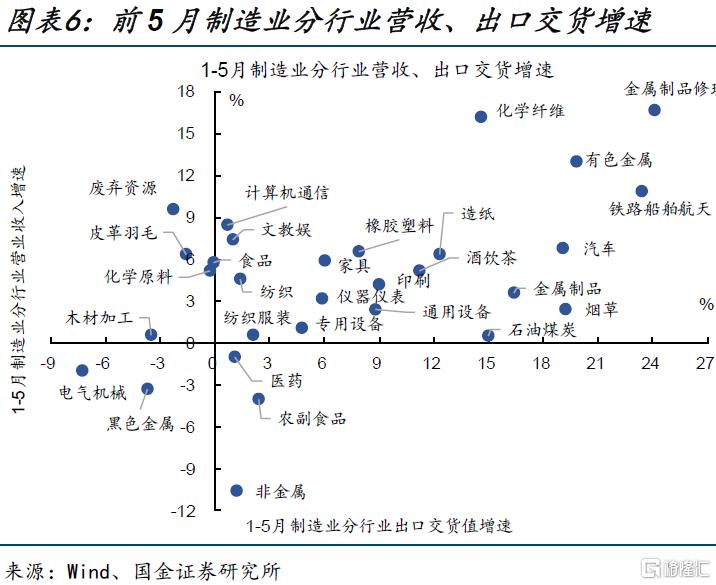

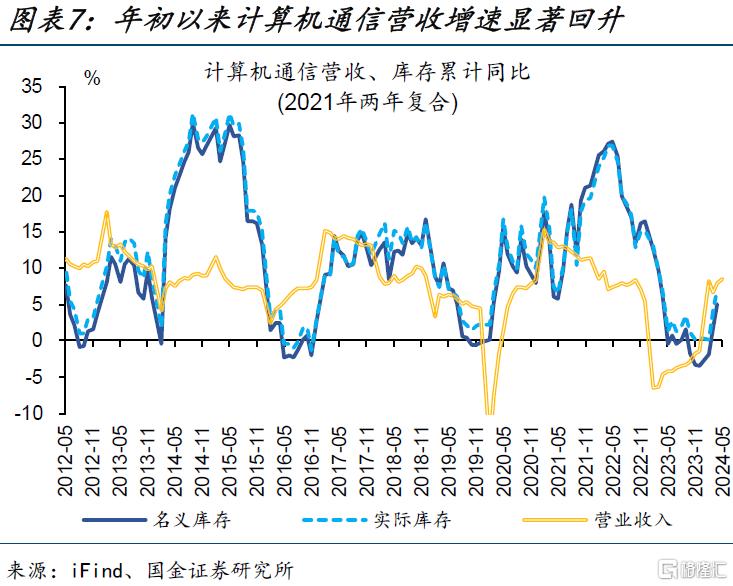

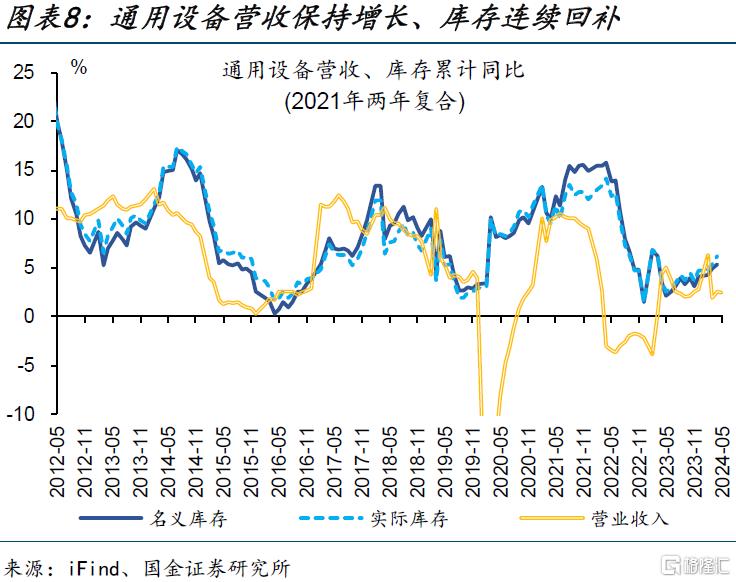

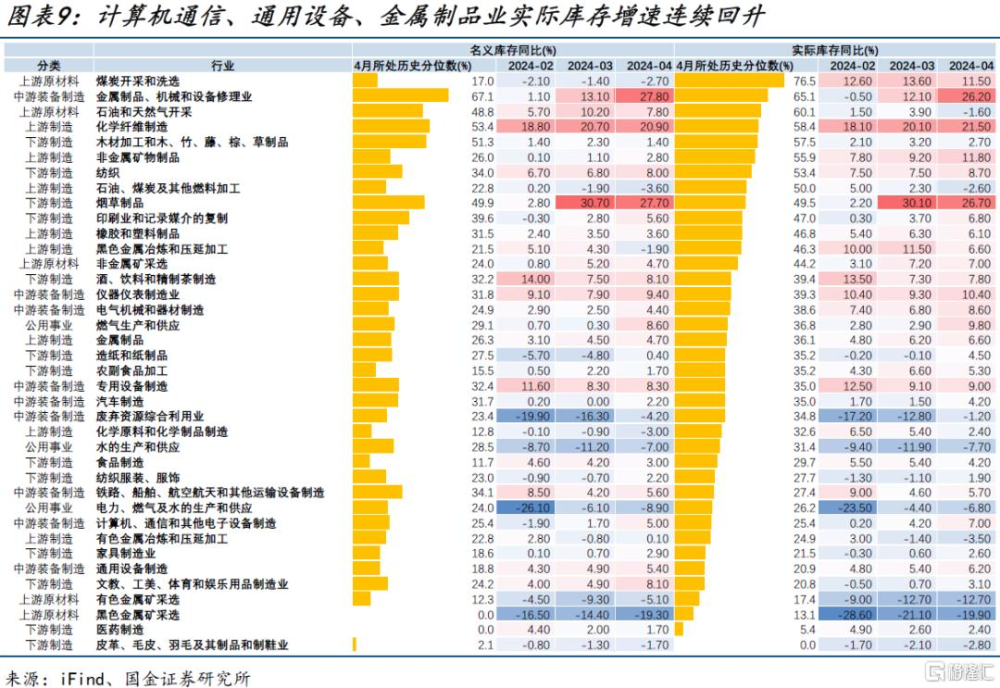

結構上看,“補庫”亮點主要集中在計算機通信、通用設備、金屬制品等行業。伴隨全球消費電子景氣回升,前5月計算機通信業出口交貨、營收同比分別較去年末大幅回升7、10個百分點至0.7%、8.5%。通用設備、金屬制品出口改善的同時,受國內“設備更新”的帶動較大,營業收入保持增長。需求回暖下,上述行業實際庫存增速連續提升。

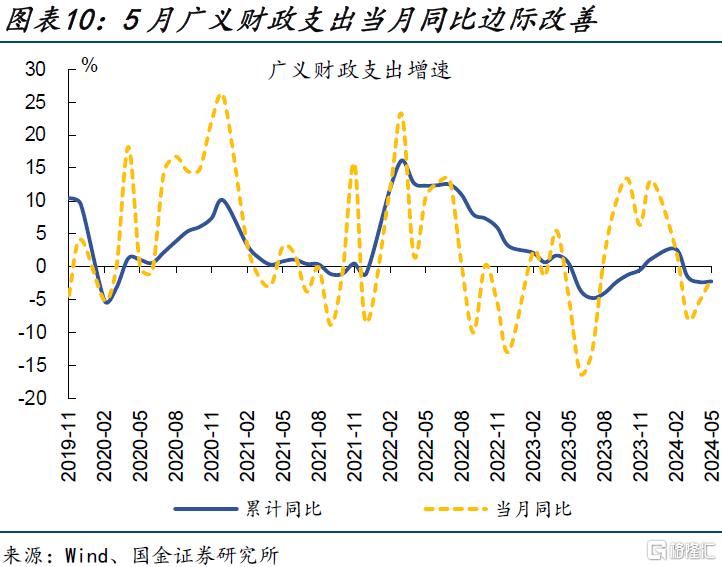

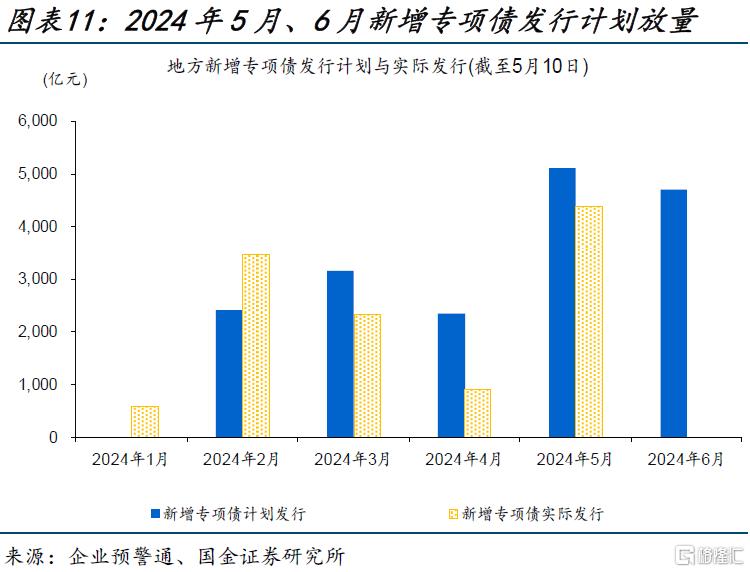

重申觀點:5月以來財政政策的加速或已啓動,穩增長效果的滯後體現,或對“補庫”持續性起到一定支持。5月政府債發行節奏已有所加快,同時廣義財政支出邊際修復,當月同比-2%、較4月降幅收窄超3個百分點。伴隨着財政發力節奏的加快,穩增長政策效果或將滯後體現,進而對工業“補庫”動能起到一定帶動作用。

常規跟蹤:5月工業品價格延續上漲,工企利潤保持正增長

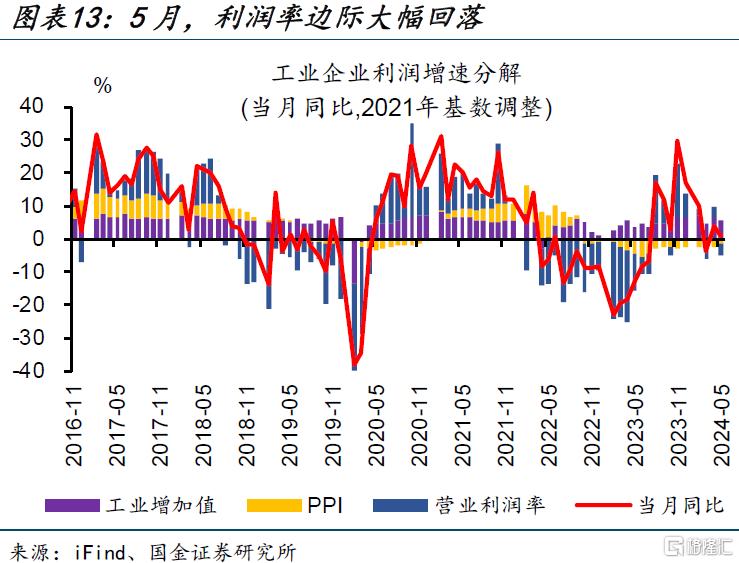

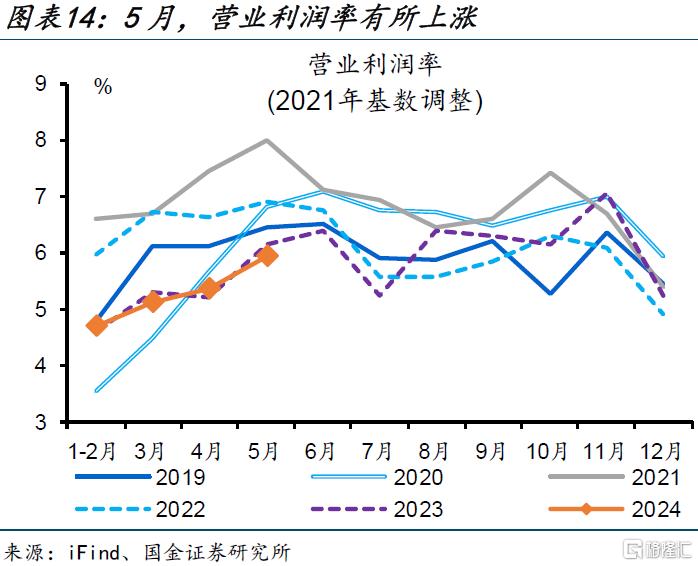

利潤:價格支撐下,工企利潤保持正增長。5月,工企利潤增長放緩,當月同比0.7%、較4月回落3.3個百分點。分解來看,價格貢獻爲正,PPI同比較上月回升1.1個百分點。相較之下,營業利潤率邊際回落幅度較大,當月同比較4月回落6.7個百分點。生產端也有拖累,工業增加值同比較上月回落1.1個百分點。

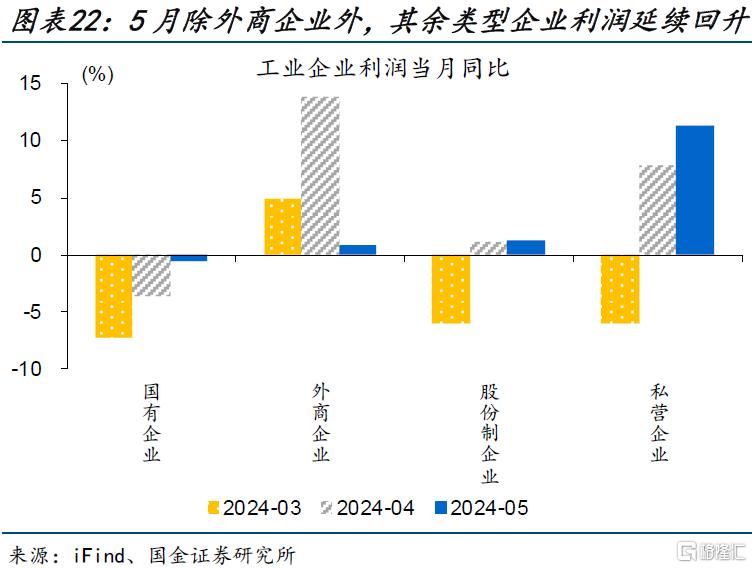

受產品價格上漲與工業生產修復等因素影響,上中遊行業利潤改善較多。5月,利潤邊際改善幅度較大的行業包括有色加工、煤炭採選等。其中,有色加工業利潤高增與有色金屬價格擡升有關。煤炭採選業利潤修復與生產加快有關。結構上,採礦和加工冶煉、裝備制造業佔比邊際上升。分所有制看,除外商外,其余類型企業利潤增速均有回升。

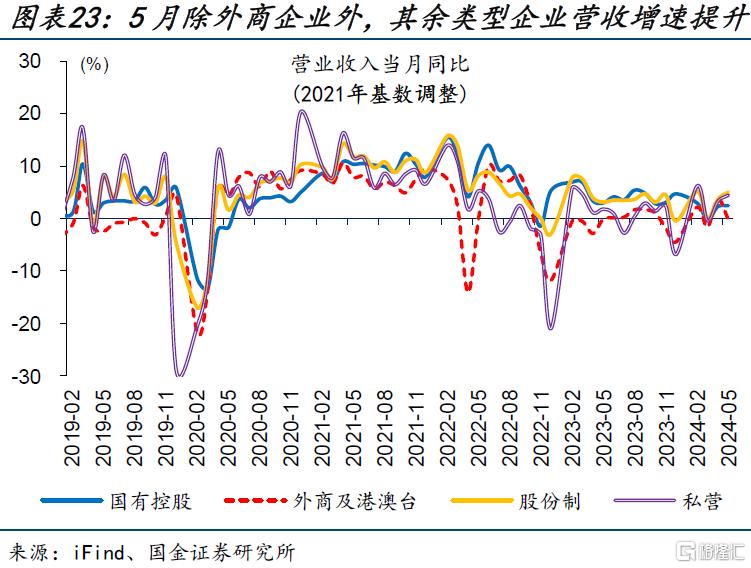

營收:工企營收延續回升,有色加工業維持較高增速。5月,工企營收當月同比4.1%、較4月回升0.6個百分點。分行業看,加工冶煉業中,有色加工保持高增,同比錄得18.5%;黑色加工、石油煤炭加工等漲幅居前,同比分別較上月增加8.4、3.9個百分點。分所有制看,除外商外,其余類型企業營收增速有不同程度增加。

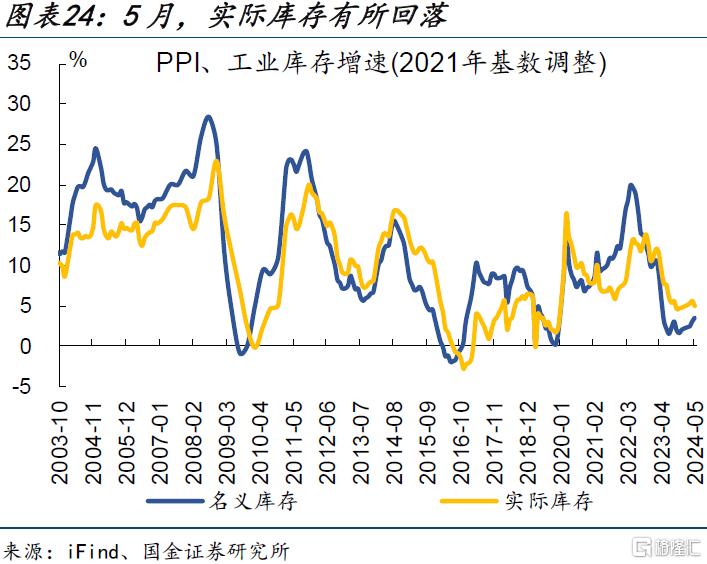

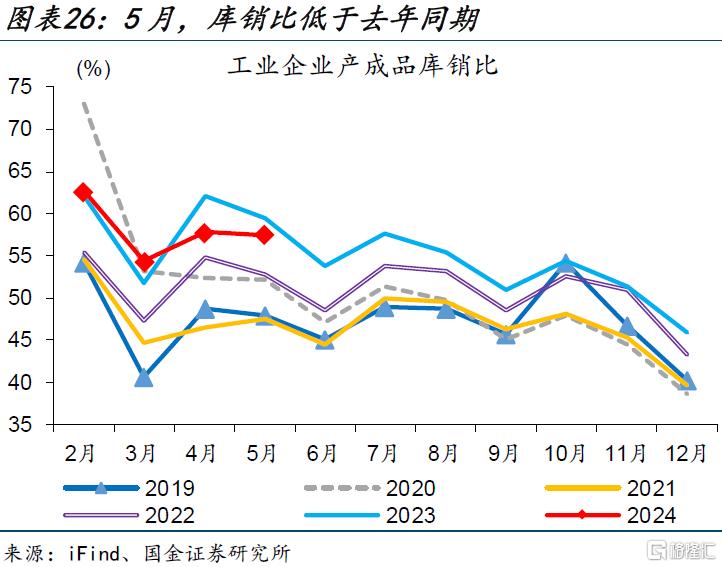

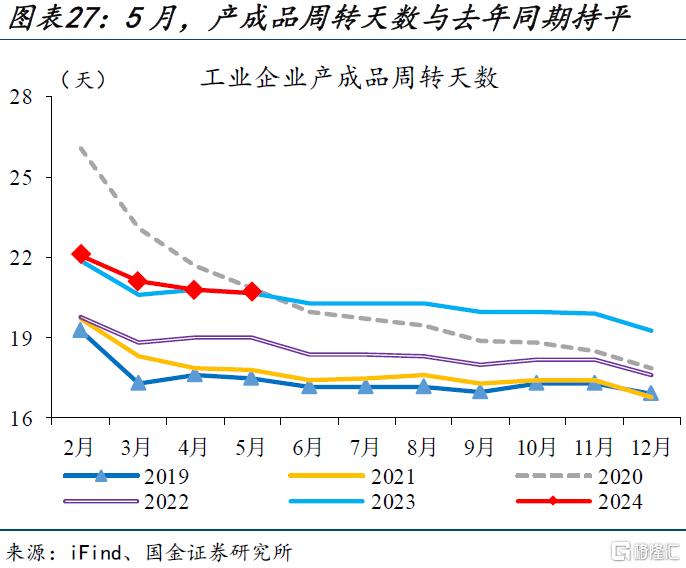

庫存:工業庫存表現平穩,名義庫存增長好於實際庫存。5月,工企實際庫存有所回落,同比較4月減少0.6個百分點至5%,名義庫存在價格支撐下延續回升,同比較4月增加0.5個百分點至3.6%。邊際上看,庫銷比季節性回落,較上月減少0.3個百分點至57.5%。產成品周轉天數也有回落,較上月減少0.1天至20.7天,與去年同期持平。

風險提示

經濟復蘇不及預期,政策落地效果不及預期。

報告正文

事件:6月27日,國家統計局公布全國規模以上工業企業利潤數據。1-5月,工業企業利潤累計同比3.4%、前值4.3%,當月同比0.7%、前值4%;營業收入累計同比2.9%、前值2.6%。

1、核心觀點:外需改善和“設備更新”帶動下,設備制造業庫存連續回補

價格“修復”背景下,工業名義庫存連續回補。經驗上,價格拐點領先於需求變化,需求驅動企業庫存行爲;指標層面的領先、滯後關系表現爲:PPI同比→工企營收同比→工企庫存同比。過去2個月工業品價格上漲,5月PPI、工企營收同比分別較上月提升1.1、0.6個百分點至-1.4%、4%,價格貢獻下工企利潤同比維持正增長、錄得0.4%。價格修復疊加需求回暖,5月工業名義庫存增速較前值回升0.5個百分點至3.6%。

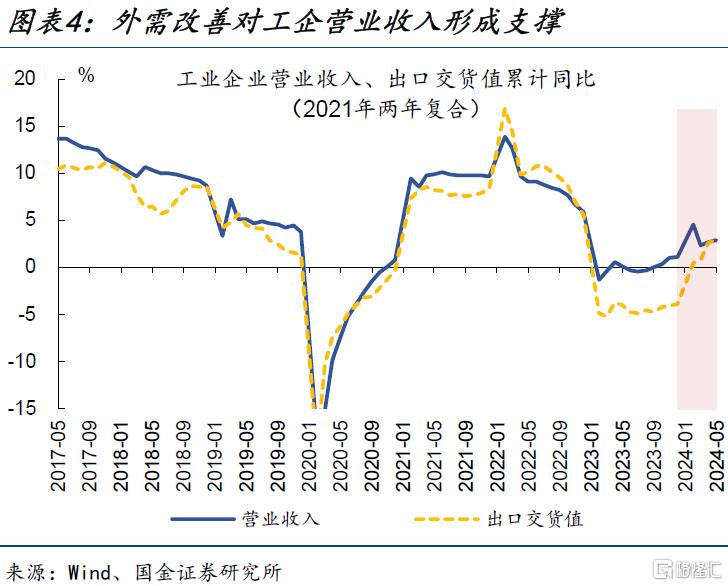

當前企業“補庫”動力,主要源自外需改善和國內“設備更新”等政策支持。年初以來外需形勢持續好轉,前5月出口金額、工企出口交貨值分別同比增長2.7%、3%,工企營收增速相應回升至2.9%。國內“設備更新”等政策效果已有一定程度體現,進一步對設備制造行業終端需求形成支持;前5月,設備工器具投資同比增長17.5%,顯著高於去年末的6.6%。分行業看,運輸設備、汽車、金屬制品、通用設備、計算機通信、有色金屬加工等較多受益於出口改善和國內政策支持的行業,營收增速表現相對更好。

結構上看,“補庫”亮點主要集中在計算機通信、通用設備、金屬制品等行業。伴隨全球消費電子景氣回升,我國計算機通信業出口顯著改善,前5月出口交貨值、營收同比分別較去年末大幅回升7、10個百分點至0.7%、8.5%。通用設備、金屬制品行業在外需改善的同時,受國內“設備更新”的帶動較大,營業收入保持增長,前5月同比增速分別爲2.4%、3.6%。受益於需求回暖,4月計算機通信、通用設備、金屬制品業實際庫存增速分別回升至7%、6.2%、6.6%。

觀點重申:5月以來財政政策的加速或已啓動,穩增長效果的滯後體現,或對“補庫”持續性起到一定支持。5月,發債節奏已有所加快,政府債券融資1.2萬億元、佔新增社融近6成;廣義財政支出當月同比-2%,較4月降幅收窄超3個百分點。過去幾年規律顯示,貨幣金融對經濟影響減弱,經濟運行節奏與財政支出節奏緊密相關;伴隨着財政發力節奏的加快,穩增長政策效果或將滯後體現,進而對工業“補庫”動能起到一定帶動作用。

2、常規跟蹤:5月工業品價格延續上漲,工企利潤保持正增長

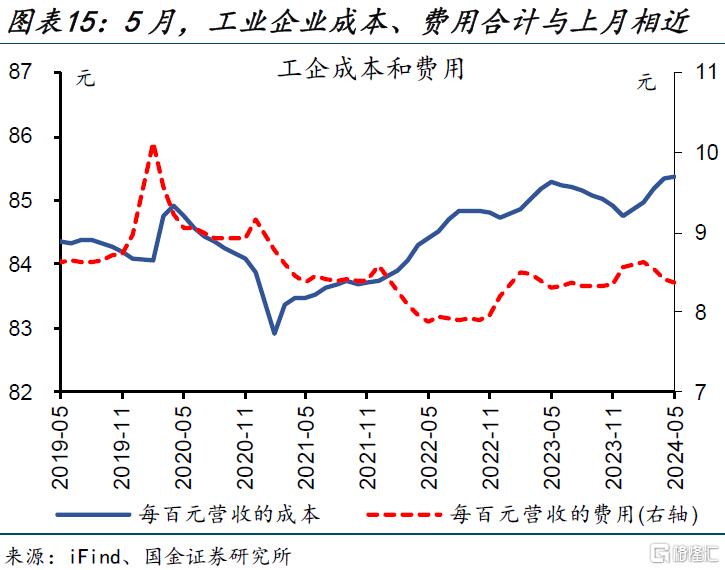

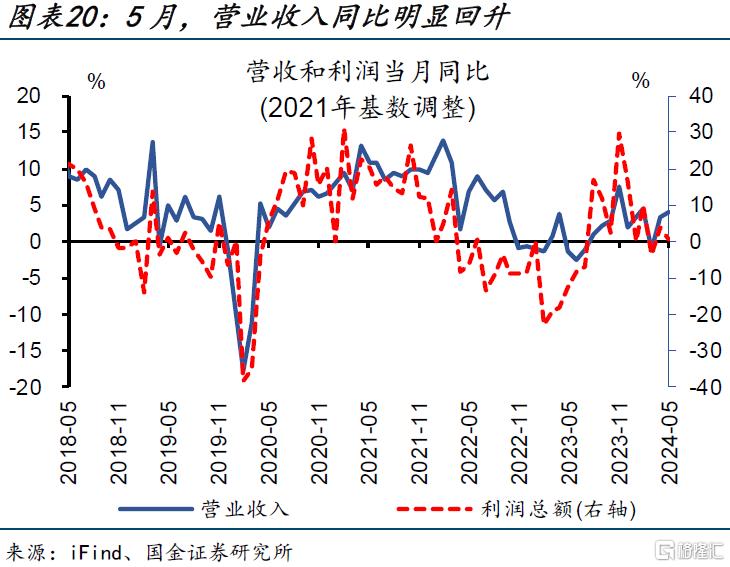

利潤:價格支撐下,工企利潤保持正增長。5月,工業企業利潤增長放緩,當月同比0.7%、較4月回落3.3個百分點;累計同比3.4%、較4月回落0.9個百分點。分解來看,價格貢獻爲正,PPI同比較上月回升1.1個百分點至-1.4%。相較之下,營業利潤率邊際回落幅度較大,當月同比較4月回落6.7個百分點至3.7%;其中成本費用合計基本與上月相當,同比上漲0.2%。生產端也有拖累,工業增加值同比較上月回落1.1個百分點至5.6%。

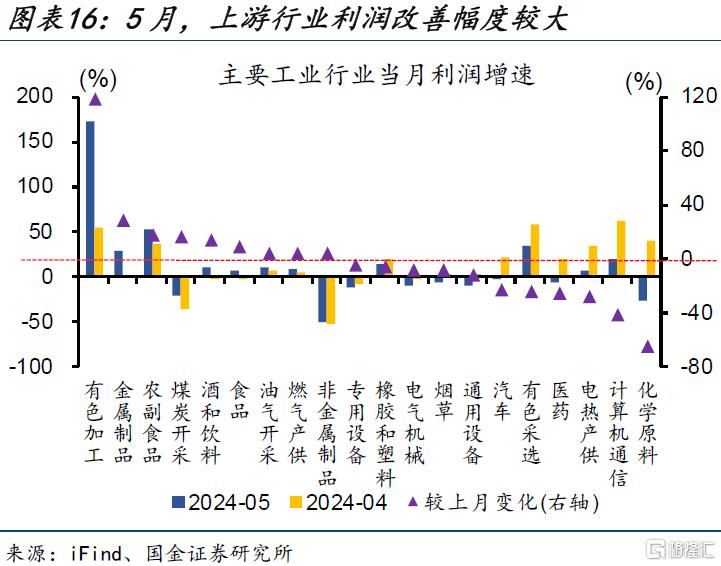

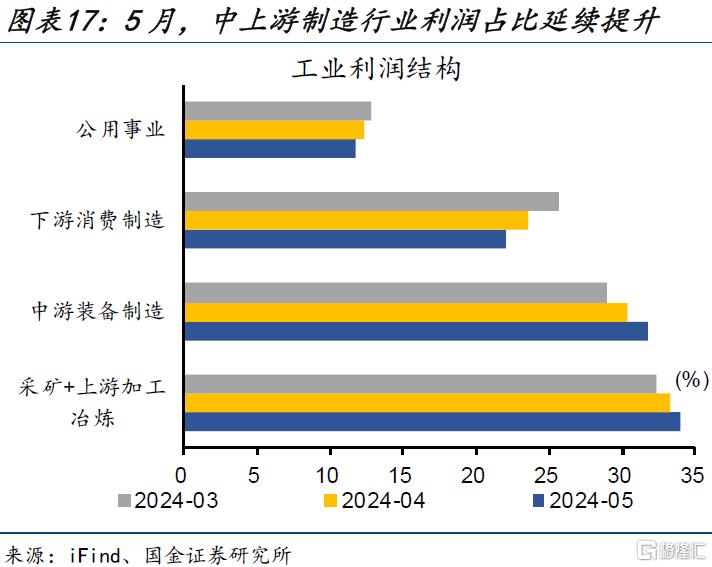

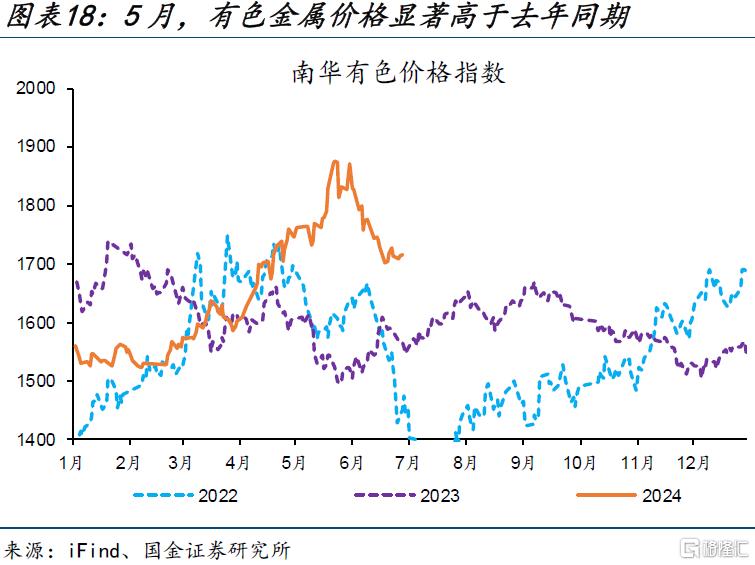

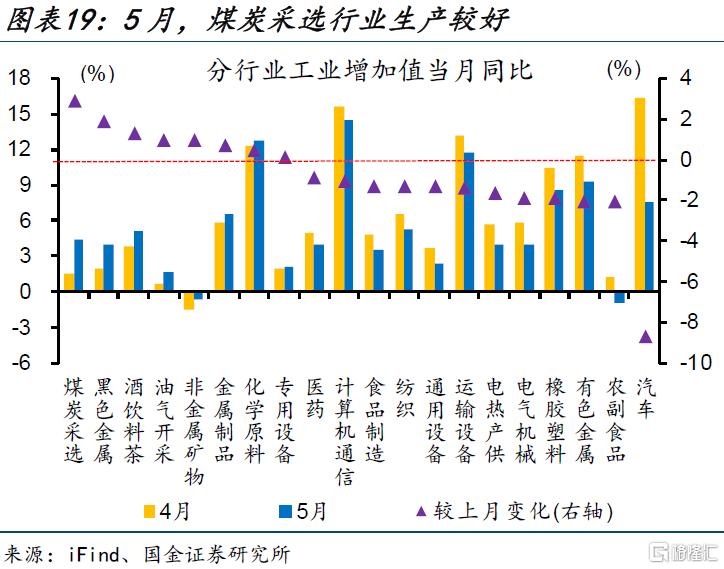

受產品價格上漲與工業生產修復等因素影響,上中遊行業利潤改善較多。5月,利潤增速邊際改善幅度較大的行業包括有色加工、金屬制品、農副食品、煤炭採選等,分別較4月同比增加117.6、27.7、16.4、15.1個百分點。其中,有色加工、金屬制品等行業利潤高增與有色金屬價格擡升有關;5月南華有色指數同比漲幅擴大12.2個百分點至17.2%。煤炭採選行業利潤修復與生產加快有關,5月其工業增加值較上月增加2.9個百分點至4.4%。結構上看,利潤佔比繼續向採礦和上遊加工冶煉、中遊裝備制造業集中,合計較4月上升2.1個百分點至65.7%,下遊消費制造和公用事業合計回落2.2個百分點至33.7%。

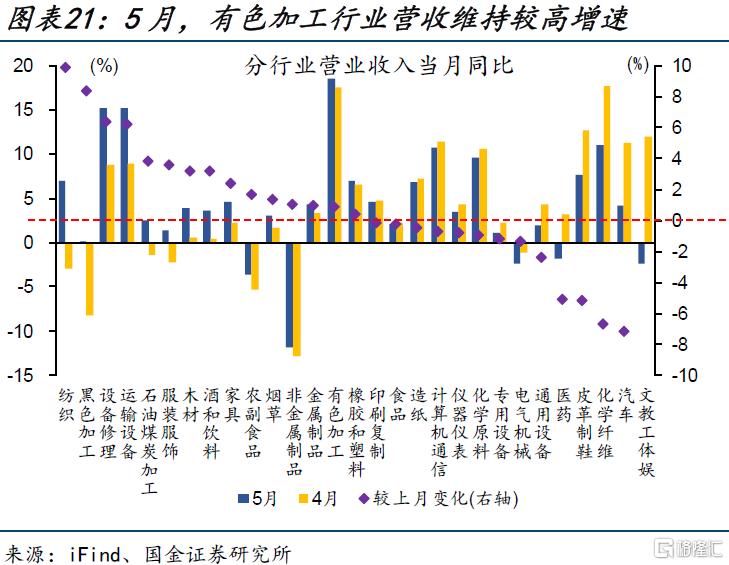

營收:工企營收延續回升,有色加工業維持較高增速。5月,工業企業營業收入累計同比2.9%、較4月回升0.3個百分點,當月同比4.1%、較4月回升0.6個百分點。分行業看,加工冶煉業中,有色加工營收保持高增,同比錄得18.5%;黑色加工、石油煤炭加工等營收漲幅居前,同比分別較上月增加8.4、3.9個百分點至0.2%、2.5%。下遊紡織、服裝服飾業營收改善幅度也較大,分別較上月增加10、3.6個百分點至7%、1.4%。

除外商企業外,其余類型企業營收、利潤均有好轉。5月,國有企業利潤降幅繼續收窄、同比較4月回升3.1個百分點至-0.6%,營收增速保持韌性、同比增加0.2個百分點至2.4%。私營企業利潤、營收回升明顯,同比較4月增加3.5、1.2個百分點。股份制企業利潤略有上漲,同比較上月增加0.1個百分點,營收顯著上行,同比增加1.4個百分點。對比之下,外商企業利潤、營收回落幅度較大,同比分別較上月減少13、3.9個百分點。

庫存:工業庫存表現平穩,名義庫存增長好於實際庫存。5月,工企實際庫存有所回落,同比較4月減少0.6個百分點至5%,名義庫存在價格支撐下延續回升,同比較4月增加0.5個百分點至3.6%;二者分別處於30.2%、18.1%的較低歷史分位。邊際上看,庫銷比季節性回落,較上月減少0.3個百分點至57.5%,低於去年同期1.9個百分點。產成品周轉天數也有回落,較上月減少0.1天至20.7天,與去年同期持平。

風險提示

1、經濟復蘇不及預期。海外形勢變化對出口拖累加大、地產超預期走弱等。

2、政策落地效果不及預期。債務壓制、項目質量等拖累政策落地,資金滯留金融體系等。

注:本文來自國金證券2024年6月27日發布的《補庫“亮點”集中在哪些行業?——5月工業企業利潤點評》,分析師:張雲傑S1130523100002

標題:補庫“亮點”集中在哪些行業?

地址:https://www.iknowplus.com/post/121233.html