美債收益率爲何升破4.0%?

·概 要 ·

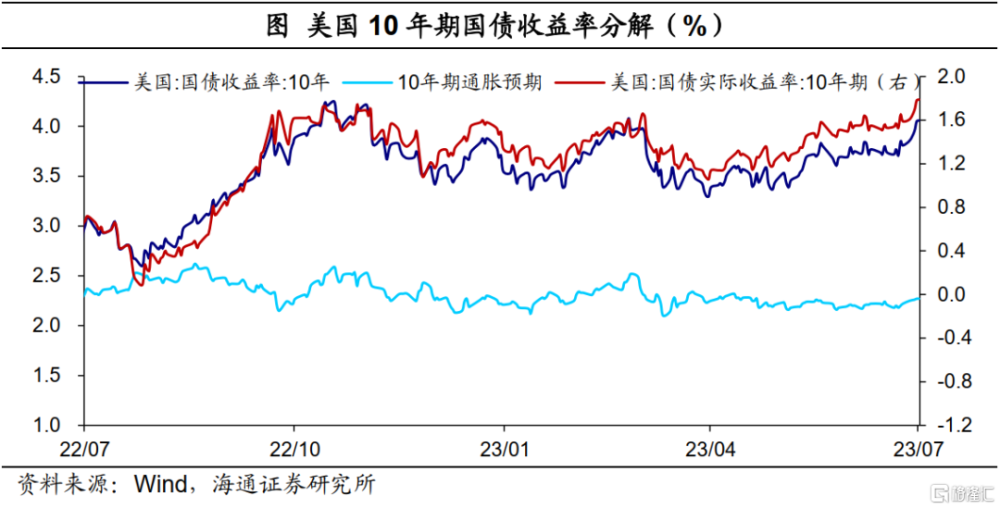

經濟:美聯儲資產負債表持續收縮,商業銀行存貸款規模有所回落。市場降息預期延遲。截至7月8日,CME數據顯示市場仍預期美聯儲大概率7月加息25BP,年內或不會降息,並且預期的降息時點由上周的2024年3月推遲到了2024年5月。10年期美債收益率上升至4.06%,主因10年期美債實際收益率上行。

今年以來,10年期美債收益率的波動較大,很大程度上是與市場對於美聯儲的政策預期有大幅波動有關。近期美債收益率快速升破4.0%,可能與幾個方面的因素有關。一方面,美國經濟一直表現出強大的韌性,市場對於美國衰退的預期在不斷的延後或者擔憂下降;另一方面,美國通脹依然沒有明顯降溫。最後,6月美聯儲議息會議雖然暫定加息,但是保留了對後續加息的預期,並且點陣圖也較3月更鷹。

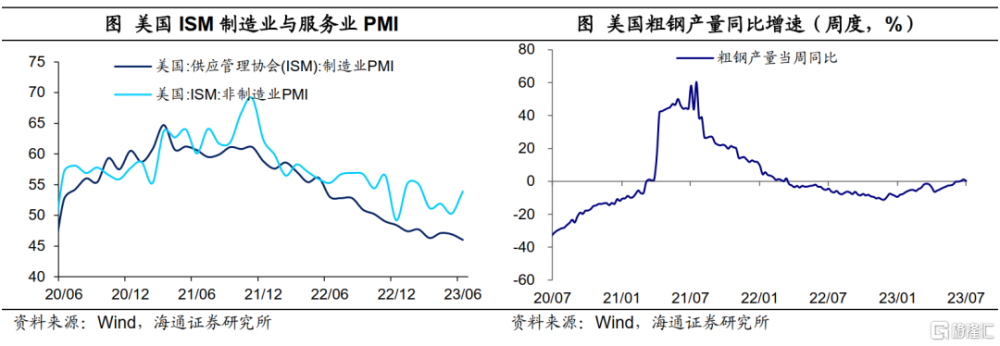

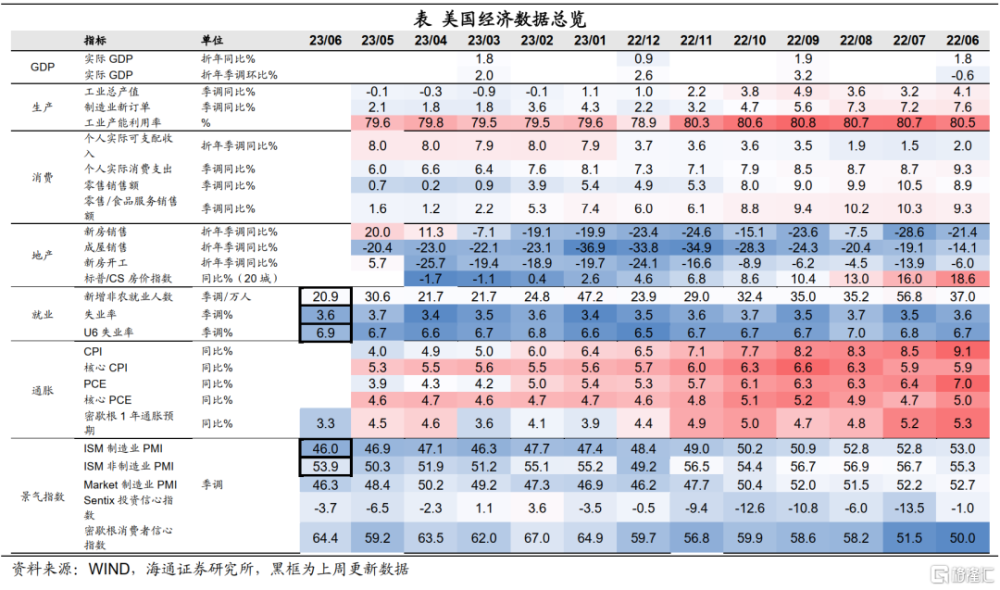

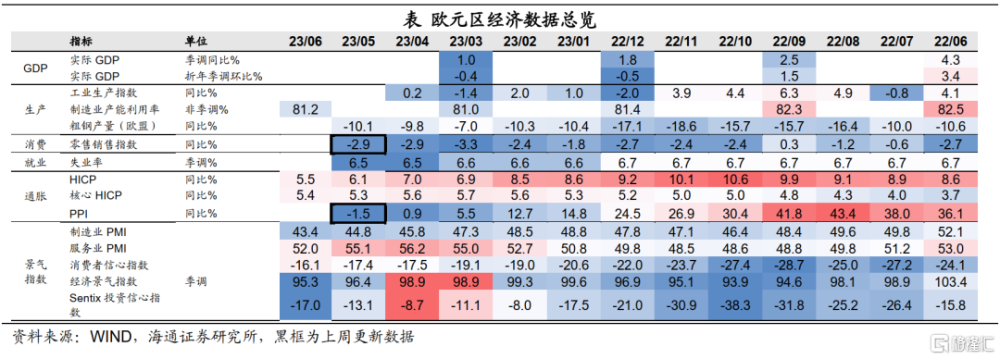

6月美國新增非農就業低於預期,其中服務業貢獻回落,建築業和政府就業貢獻提升較多。不過,6月美國失業率繼續下行,平均時薪同比仍維持高位,核心通脹仍有較大壓力。6月美國ISM制造業PMI持續回落,服務業與制造業之間的景氣分化仍在持續。歐洲方面,零售銷售同比增速仍然低迷。PPI同比轉爲負增長。

政策:美聯儲多位官員仍持鷹派觀點;歐央行或將繼續加息;英國多位官員對通脹問題較爲重視。

1

美國:美債收益率爲何升破4.0%?

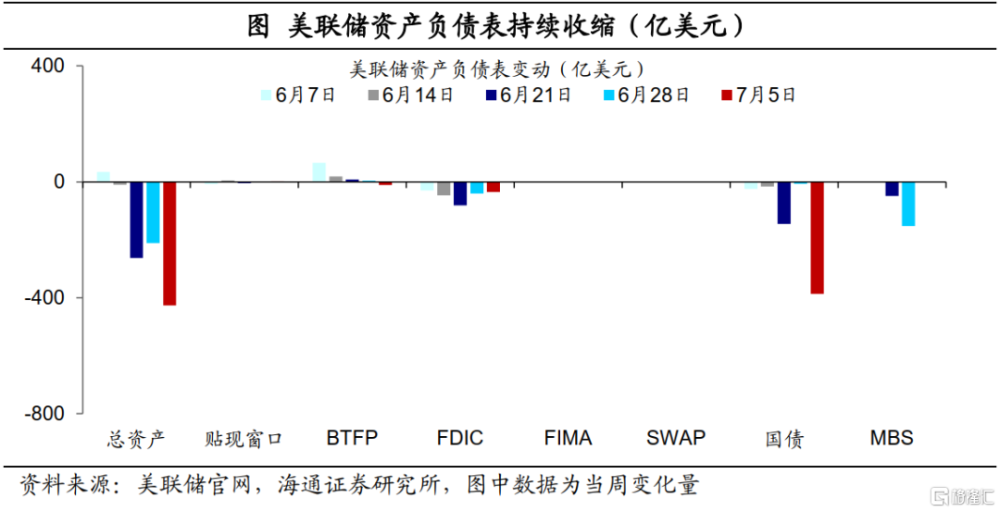

美聯儲資產負債表持續收縮。截至7月5日,美聯儲資產負債表規模較6月28日下降426.0億美元。從結構來看,除貼現窗口使用量有小幅回升外,其他流動性支持工具規模均有所回落。此外,國債規模較6月28日當周下降386.2億美元。

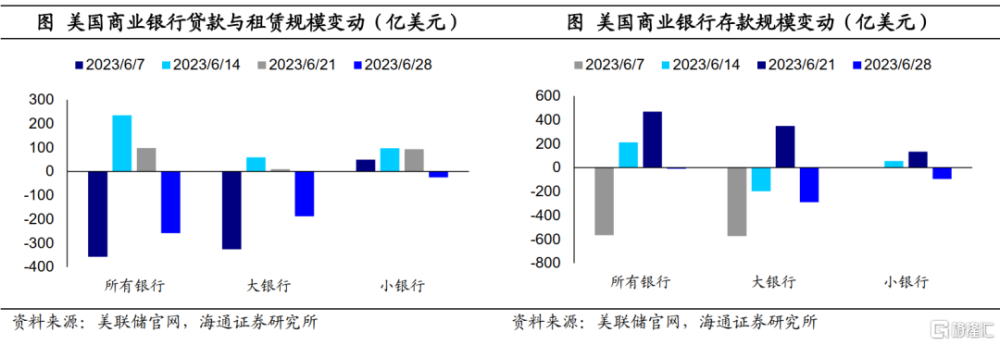

商業銀行存貸款規模回落。截至6月28日,美國商業銀行貸款與租賃規模較6月21日當周下降258.8億美元,存款端規模下降9.6億美元,均中斷了此前連續兩周的回升態勢。其中,大銀行存貸款回落規模均較大。

就業數據低於預期。6月美國新增非農就業20.9萬人,低於預期的22.5萬人,爲2020年12月以來新低。分行業表現較之前有所不同。6月服務業對新增就業的貢獻從之前的7成到8成左右下降至57.4%,建築業和政府就業貢獻提升較多。其中,建築業貢獻提升或與當前美國房地產新开工和新屋銷售表現不錯有關。

失業率繼續下行。6月失業率從5月的3.7%下行至3.6%,或部分與勞動參與率仍處低位有關。6月美國勞動參與率已連續4個月維持在62.6%,仍與疫情前(2020年2月)有0.7個百分點的缺口。

此外,6月勞動力平均時薪同比仍高達4.4%,環比也維持在0.4%的高位,表明勞動力市場整體依然較爲緊張,也意味着除住房外的核心通脹仍有較大壓力。(詳見《通脹壓力仍大——2023年6月美國非農數據點評》)

景氣分化持續。6月美國ISM制造業PMI爲46.0,較5月回落0.9,已連續8個月處於榮枯线之下。非制造業PMI則回升3.6至53.9,服務業與制造業之間的景氣分化仍在持續。

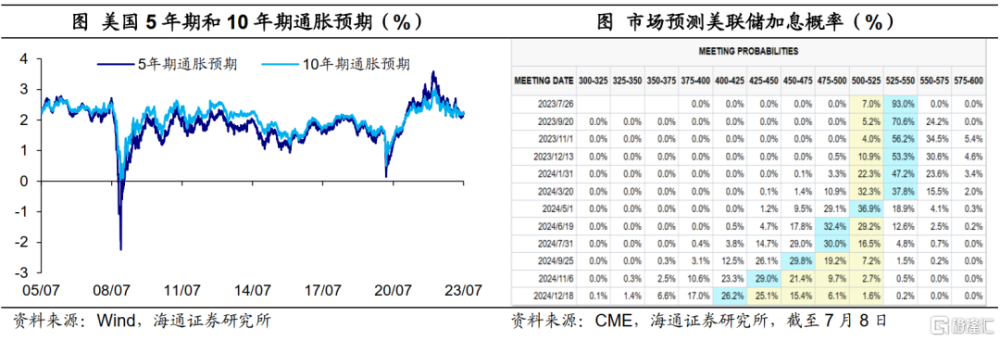

市場預期降息時點再次推遲。截至7月8日,市場預期7月加息25BP 的概率由前一周(7月1日)的86.8%上升至93.0%。此外,市場預期年內大概率不會降息,7月加息25BP之後將維持這一利率水平直至年底;並且市場預期的降息時點由上周的2024年3月推遲到了2024年5月。

美債收益率上升至4.06%。截至7月7日,美國10年期國債名義收益率較上一周上升25BP至4.06%。其中,10年期美債實際收益率較上一周上升20BP至1.79%,10年期通脹預期上升5BP至2.27%。

今年以來,10年期美債收益率的波動較大,很大程度上是與市場對於美聯儲的政策預期有大幅波動有關。

在今年3月受到美國銀行破產衝擊後,市場一度預期美國經濟或提前陷入衰退,而美聯儲將提前轉向寬松,美債收益率一度跌至3.3%。隨着,美聯儲政策的快速出台,市場逐步對於美國銀行危機的擔憂下降,美聯儲資產負債表也重回收縮路徑;加之,美國經濟表現一直強韌,市場开始調整對於美聯儲寬松的預期。在市場對於年內降息預期的不斷修正後,美債收益率也從低位开始回升,在5-6月維持在3.7%-3.8%附近波動。

那么,近期爲何美債收益率快速升破4.0%呢?

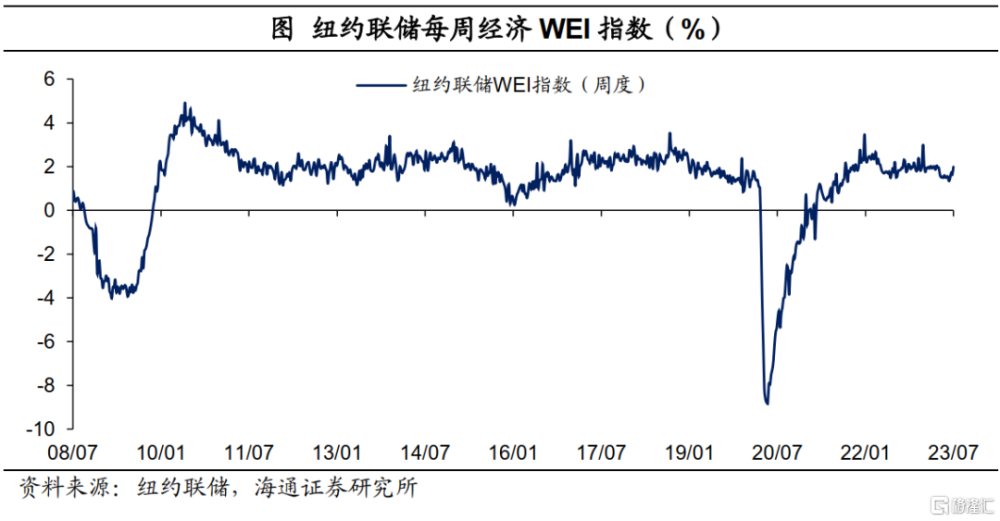

我們認爲,可能與幾個方面的因素有關。一方面,美國經濟一直表現出強大的韌性,尤其是消費並沒有明顯的降溫,市場對於美國衰退的預期在不斷的延後或者擔憂下降。截至6月底,美國周度經濟指數平均在1.8%附近。

另一方面,美國通脹依然沒有明顯降溫。截至5月,無論是核心CPI同比還是核心PCE同比都保持較高的韌性,核心通脹環比近半年以來幾乎沒有明顯改善。此爲,6月非農就業數據顯示,工人薪資增速也沒有繼續降溫,或加劇通脹的持久。

最後,6月美聯儲議息會議雖然暫定加息,但是保留了對後續加息的預期;並且點陣圖也較3月更鷹,終點平均利率水平預期較3月提高了50BP。加之,近期美聯儲主要官員也紛紛強調通脹壓力,表態支持年內進一步加息。

在這些因素影響下,市場對於美聯儲降息的預期一再延後(目前延遲到明年5月),也推動了美債利率的快速回升。

我們認爲,後續影響美聯儲決策的關鍵仍在於核心通脹,接下來需重點關注就業薪資增速以及核心服務通脹的變化。

2

歐洲:消費仍低迷

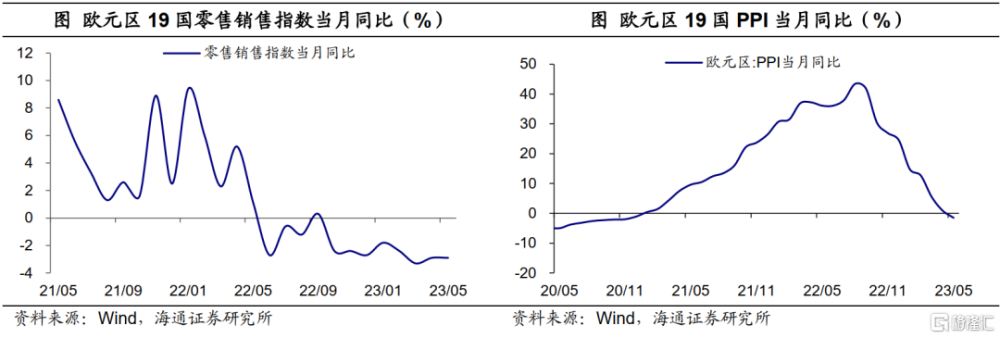

零售增速仍爲負。5月歐元區19國零售銷售指數同比增速爲-2.9%,跌幅與4月持平,並且已連續8個月處於負增長區間。在歐央行持續加息以及通脹仍然高企的情況下,歐元區零售增速或仍將承壓。

PPI轉爲負增長。5月歐元區19國PPI同比增速爲-1.5%,爲2020年11月以來新低,也是近28個月以來首次轉負。PPI同比負增長或很大程度受能源價格回落影響。

3

政策:美歐央行或仍將加息

美聯儲多位官員仍持鷹派觀點。達拉斯聯儲主席洛根表示,對通脹是否能夠迅速降溫較爲擔憂。爲了實現FOMC的目標,需要實施更爲嚴格的政策。美國紐約聯儲主席威廉姆斯也認爲,在下次FOMC貨幣政策會議之前,數據將支持美聯儲還需付出更多努力。美國芝加哥聯儲主席Goolsbee表示,對美聯儲在7月會議上應採取何種行動仍未做出決定,但未來仍有相當大的可能需要進一步加息。

歐央行或將繼續加息。歐央行行長拉加德表示若企業利潤率和薪資都上升,將會行動以防通脹加劇。歐央行管委Nagel認爲,歐央行應再次加息,但不確定加息到多高水平。歐央行副行長Guindos指出,歐央行的工作尚未完成,在決定利率時將依據數據做判斷。

英國多位官員對通脹問題較爲重視。英國央行行長貝利表示,通脹遠高於2%的目標,降低通脹是最重要的事情。英國央行政策委員會委員Mann表示,利率政策變動最好“提前一步”採取行動,對於那些宣稱“無需進一步緊縮行動”者,持有針鋒相對的意見。英國央行新任政策委員Greene也警告稱通脹不會自動下降。

注:本文爲海通證券2023年7月10日報告 《美債收益率升破4.0%——海外經濟政策跟蹤(海通宏觀李俊、王宇晴、梁中華)》,分析師:李俊 王宇晴 梁中華

標題:美債收益率爲何升破4.0%?

地址:https://www.iknowplus.com/post/12100.html