中金:銀行理財供給側改革或加速落地

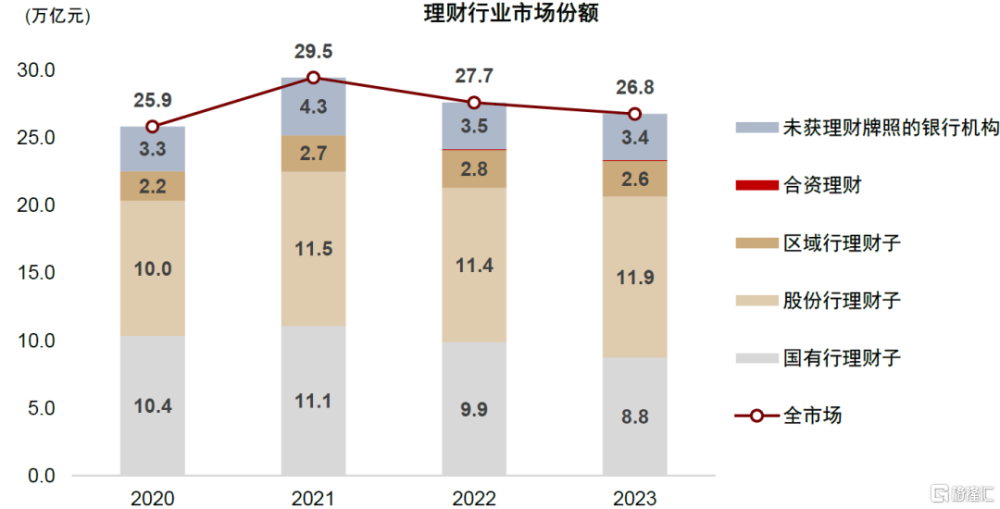

資管新規要求,“主營業務不包括資產管理業務的金融機構應當設立具有獨立法人地位的資產管理子公司开展資產管理業務,強化法人風險隔離”。爲管控影子銀行風險,商業銀行通過成立理財子公司實現表內外業務的隔離,但截至2023年末僅有27家商業銀行成立理財子公司,全市場未獲得理財牌照的商業銀行仍有3.4萬億元的理財規模敞口。

向前看,考慮到理財業務轉型已有相對充裕的過渡期,我們預計理財行業供給側改革或迎來加速,部分未獲牌照機構或逐步在1-2年內清退理財業務規模。

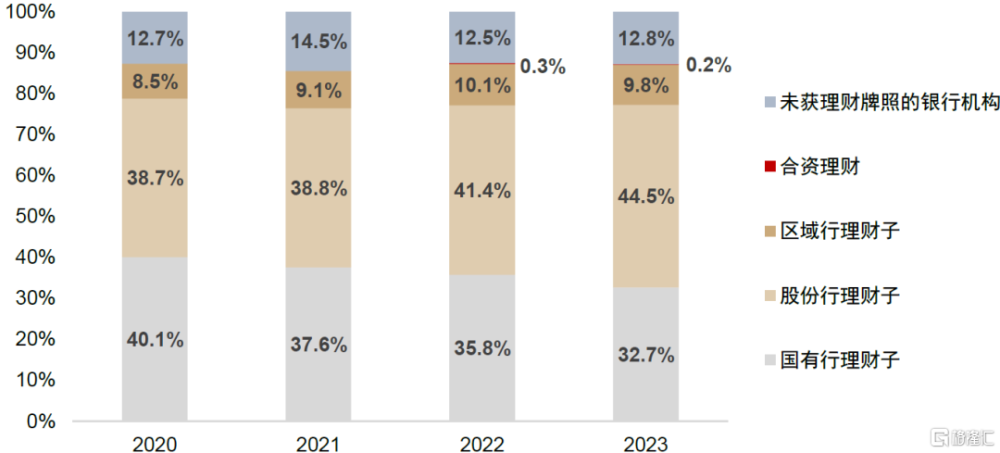

理財牌照稀缺屬性突顯。截至目前,監管合計共發放32張理財牌照,由27家理財子公司和5家合資理財公司構成(圖表2)。從2022年初以來,理財牌照發放節奏明顯放緩,僅北銀理財、浙銀理財、法巴農銀理財三張理財牌照獲批,目前32張理財牌照已涵蓋87%的銀行資管市場份額。我們認爲,資管業務對於資源投入和風險管理具有較高的要求,監管對理財牌照數量的收緊體現出其對銀行表外風險管控具有審慎的態度;大多數規模較小的中小銀行機構目前可能尚不具備完善的投研能力與風險隔離能力,過多發放牌照反而可能導致影子銀行風險進一步發生。

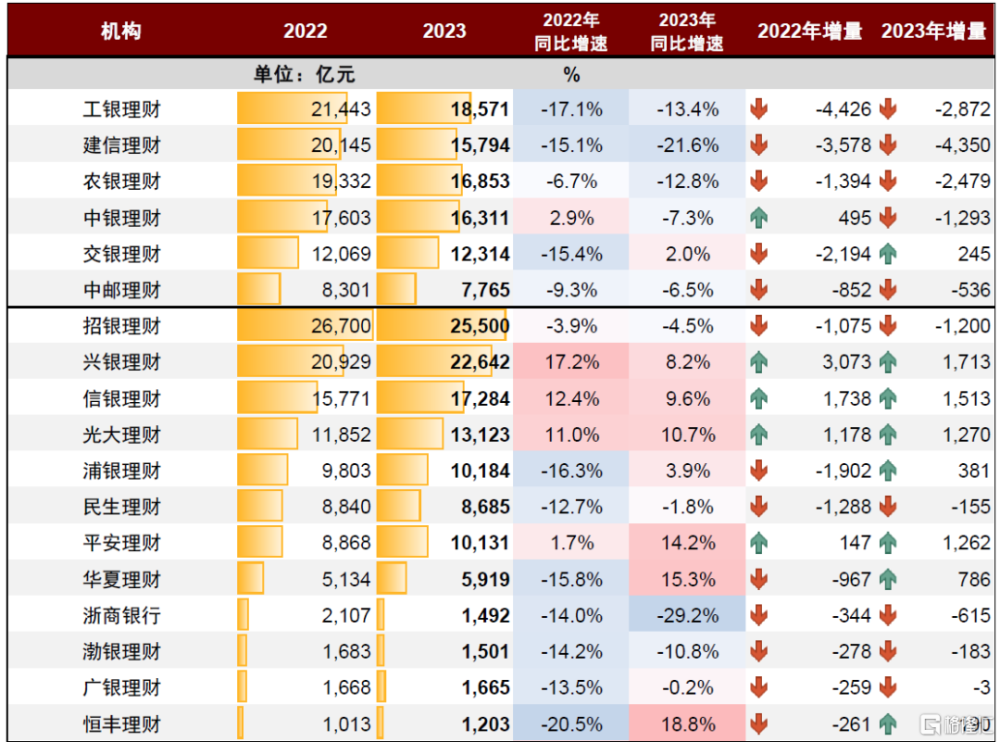

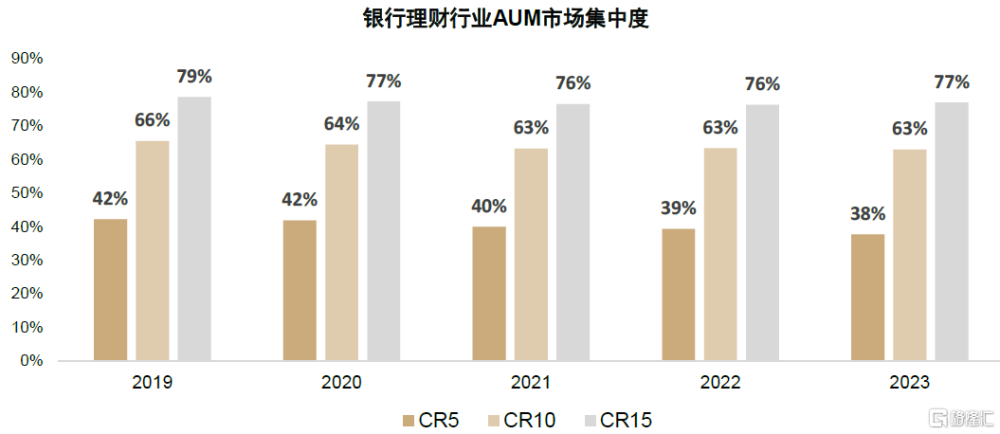

從這一趨勢來看,更成熟的理財機構有望逐步獲取中小銀行機構的市場份額,理財行業頭部集中將成爲大勢所趨。未來中小銀行機構無法自行發行理財產品後,其將依賴於代銷他行理財產品的模式,以服務本行客群的財富管理需求。那么哪些理財機構有望受益於行業的供給側改革?我們認爲,一是與中小銀行合作緊密、金融科技能力較強的銀行機構,其有望快速建立跨行代銷合作,以滿足中小銀行的代銷訴求;二是投研能力較強、產品譜系廣泛的理財機構,良好的業績表現有利於提升跨行代銷競爭力。截至2023年末,理財行業前5/前10/前15大機構的集中度分別爲38%/63%/77%。

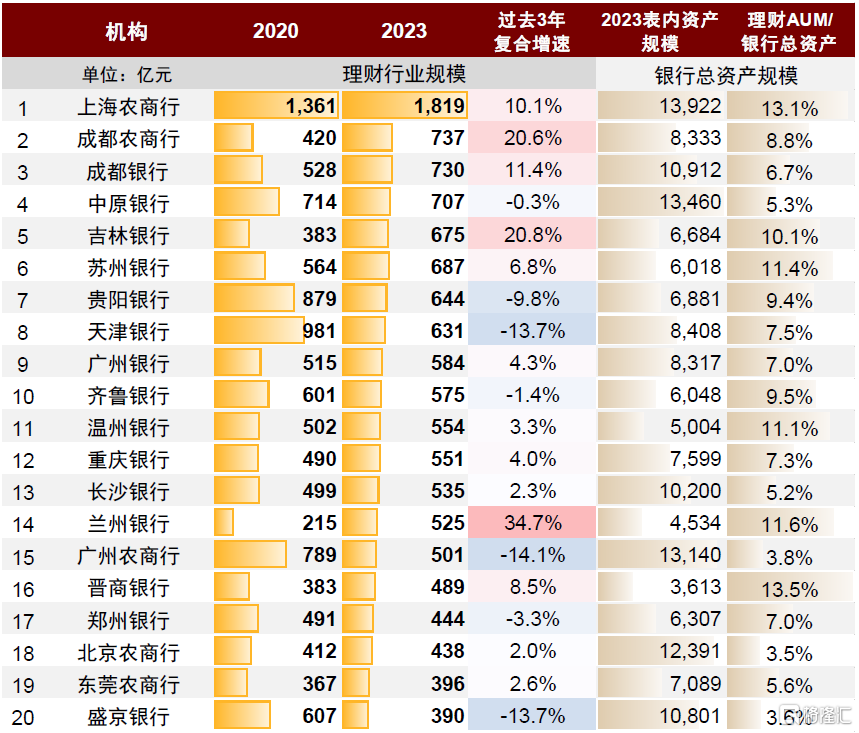

還有哪些機構有望獲得理財牌照?理財牌照發放總體秉承“成熟一家審批一家”的模式,我們認爲或需對商業銀行監管評級、規模體量、公司治理、資管業務能力、老理財風險處置等因素進行綜合評判。從規模維度來看,2023年末上海農商行理財AUM達1819億元,其次成都農商行、成都銀行、中原銀行理財規模超700億元,另有11家銀行理財規模超500億元(圖表3)。

老理財產品處置節奏展望。我們認爲,老理財產品清退節奏將取決於監管推進力度。倘若是按照分區域、分批次等較爲緩和的方式清退,則有利於理財子公司逐步承接客戶資產、並保持債市的相對平穩;但倘若合規整改短期力度較大,部分理財產品面臨集中出清整改,則理財重倉的債券類資產或迎來一定幅度的價格調整。

建議關注母行渠道能力領先、資源投入充分的理財機構,以及投研體系完善、市場化機制良好的合資理財機構。

風險

未獲牌照理財機構產品清退力度超預期,從而造成債市波動。

圖表1:截至2023年末,未獲理財牌照的商業銀行管理理財產品規模爲3.4萬億元,佔全市場的比例爲12.8%

注:理財子口徑包含其母行 資料來源:公司公告,銀行業理財登記托管中心,中金公司研究部

圖表2:32家獲批理財機構一覽

資料來源:公司公告,中金公司研究部

圖表3:尚未獲得理財牌照的商業銀行機構(選取2023年末理財規模排名前20的機構)

資料來源:公司公告,Wind,中金公司研究部

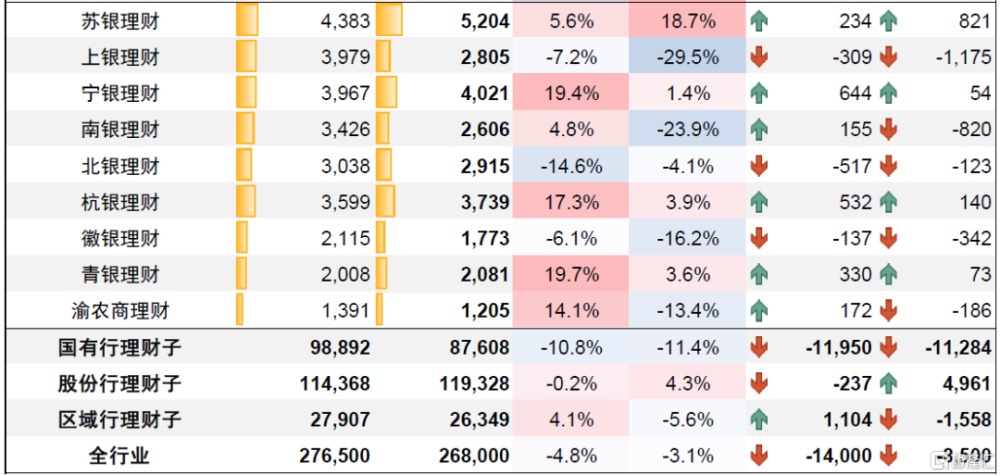

圖表4:各家理財子公司管理產品規模(AUM口徑按照理財子與母行合並計算)

資料來源:公司公告,中金公司研究部

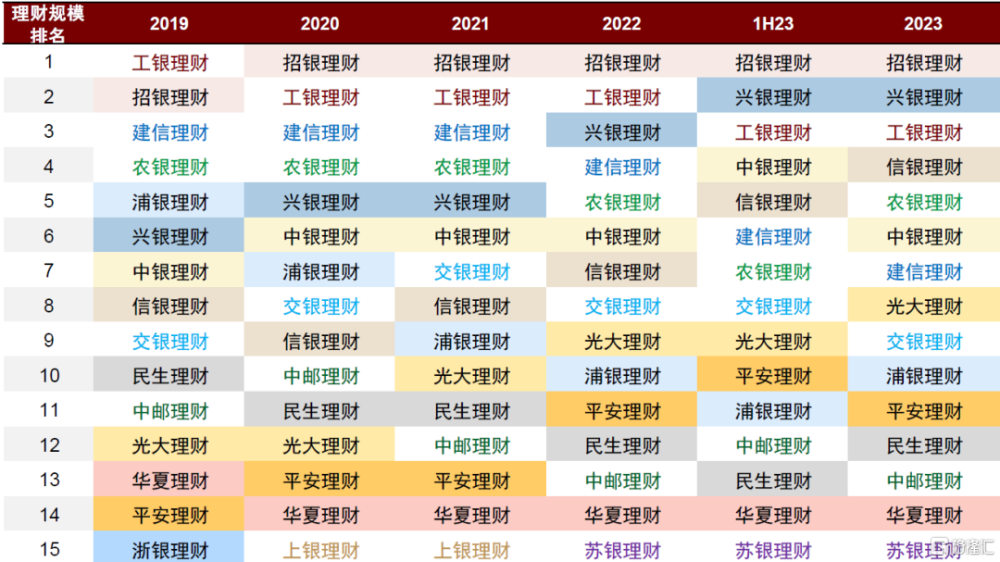

圖表5:理財行業規模排名(AUM口徑按照理財子與母行合並計算)

資料來源:公司公告,中金公司研究部

圖表6:截至2023年末,理財行業前5/前10/前15的集中度分別爲38%/63%/77%

資料來源:公司公告,銀行業理財登記托管中心,中金公司研究部

本文摘自中金公司2024年6月21日已經發布的《銀行理財供給側改革或加速落地》

分析員 王子瑜 SAC 執證編號:S0080522070019;SFC CE Ref:BTC623;

分析員 呂松濤 SAC 執證編號:S0080524010006;

分析員 張帥帥 SAC 執證編號:S0080516060001;SFC CE Ref:BHQ055;

分析員 李少萌 SAC 執證編號:S0080524060011

標題:中金:銀行理財供給側改革或加速落地

地址:https://www.iknowplus.com/post/118958.html