7月展望:流動性較6月小幅收斂,但依舊寬松

導讀

季初來臨,政府存款抽取流動性約4000億元,考慮繳准及央行淨投放支持下,7月流動性壓力整體無虞,預計7月超儲率小幅回落至1.4%附近。展望未來,考慮到貨幣政策基調強調加大逆周期調節力度,我們預計1年期LPR後續還有5BP左右的空間,5年期LPR還有調降10BP左右的空間。降准也還有普降25BP的空間。特別是10月後MLF到期壓力逐步加大的階段,降准置換概率較大。

摘要

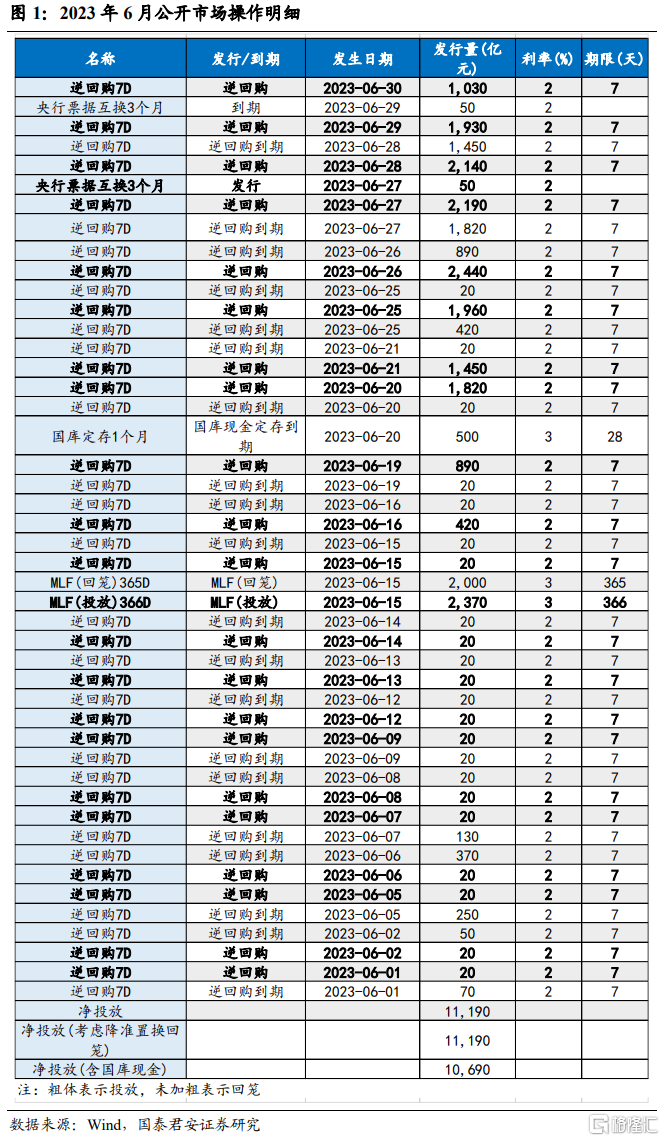

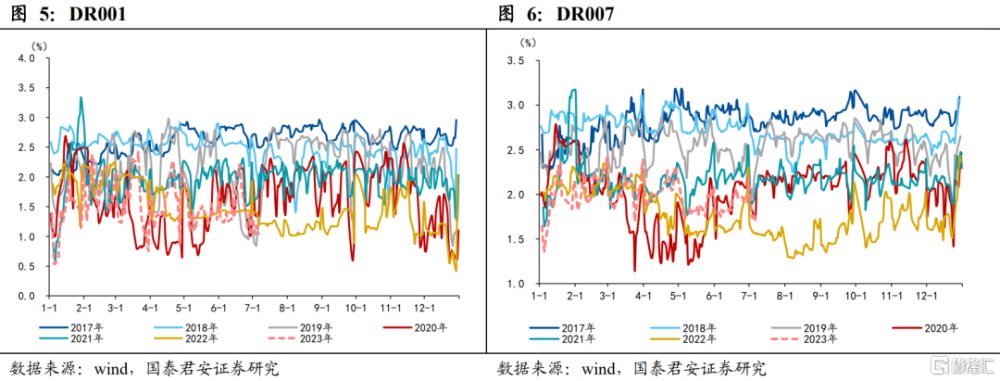

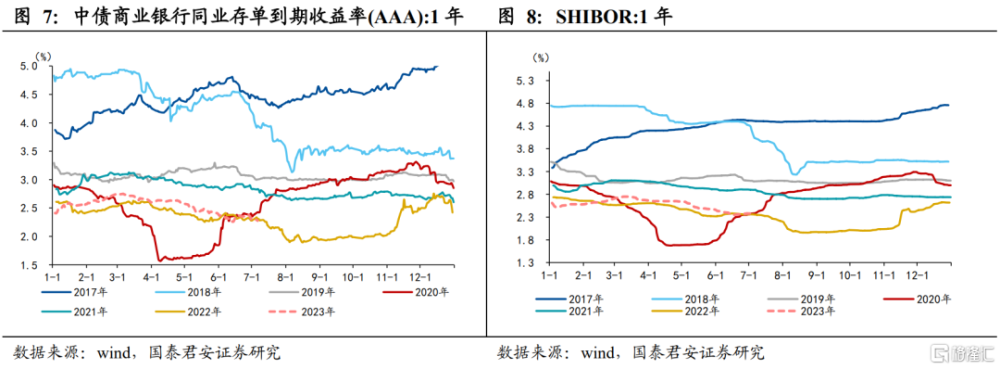

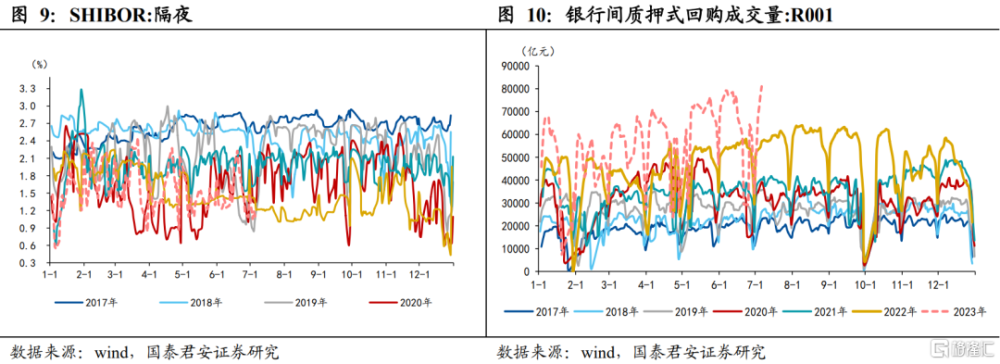

1. 2023年6月狹義流動性回顧:6月資金利率波動加大,狹義流動性維持寬松。截止6月30日,DR001均值從1.48%擡升至1.6%;DR007均值從2%擡升至2.19%;1Y存單利率從2.46%回落至2.34%;1Y SHIBOR利率從2.52%回落至2.37%;隔夜利率從1.37%升至1.46%。此外,“滾隔夜”成交量波動較大,月初成交量保持在8萬億元附近,月中最低回落至不足3萬億元,月末回至8萬億元以上。

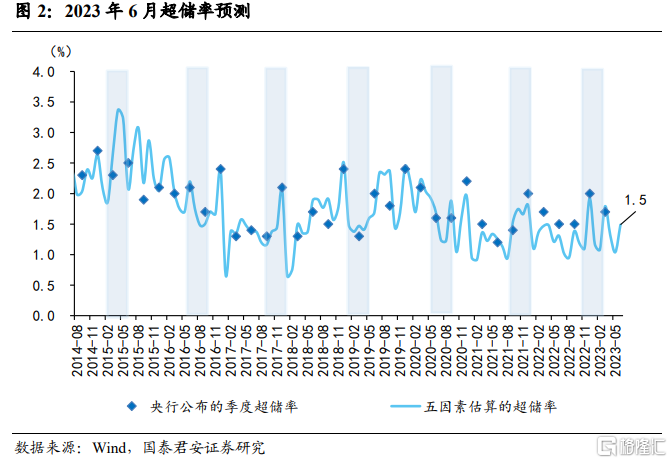

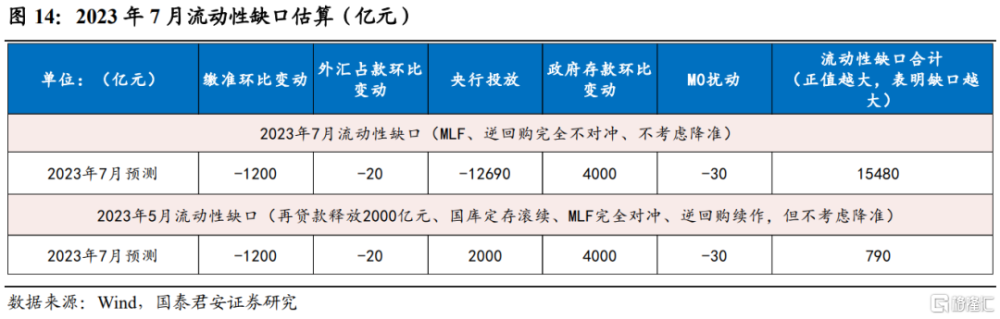

2. 2023年7月流動性缺口展望:央行等額續作MLF和逆回購等基准情況下,2023年7月流動性有約790億元的缺口,預計2023年7月超儲率小幅回落至1.4%附近。

(1)現金漏損:從季節性看,7 月居民和企業取現需求相對較弱,預計 M0 和庫存現金對流動性提供約 30 億元支撐。

(2)外匯佔款:美國經濟短期韌性超預期及中美利差走闊的背景下,人民幣匯率整體仍面臨面臨一定的壓力。外匯佔款或小幅流出20 億元,對流動性帶來壓力。

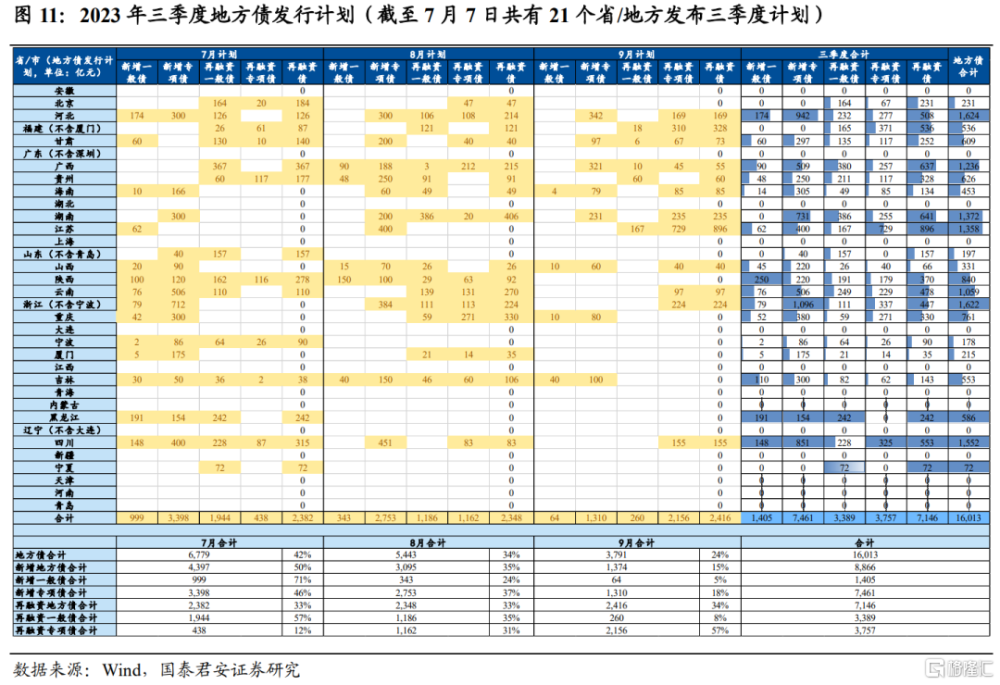

(3)政府存款:財政收支上,從季節性角度看,7 月作爲支出“小月”、收入“大月”,預計 5 月財政收支差約 1000 億元。政府發債上,1)國債方面,根據財政部發布的三季度國債發行計劃,預計國債淨融資基本爲零;2)地方債方面,根據地方債三季度發行計劃,預計 7 月地方債約淨融資規模約 3000 億元。預計政府存款環比增加 4000 億元,對流動性帶來負面影響。

(4)繳准壓力:從季節性角度看,預計 7 月繳准環比減少 1200 億元。

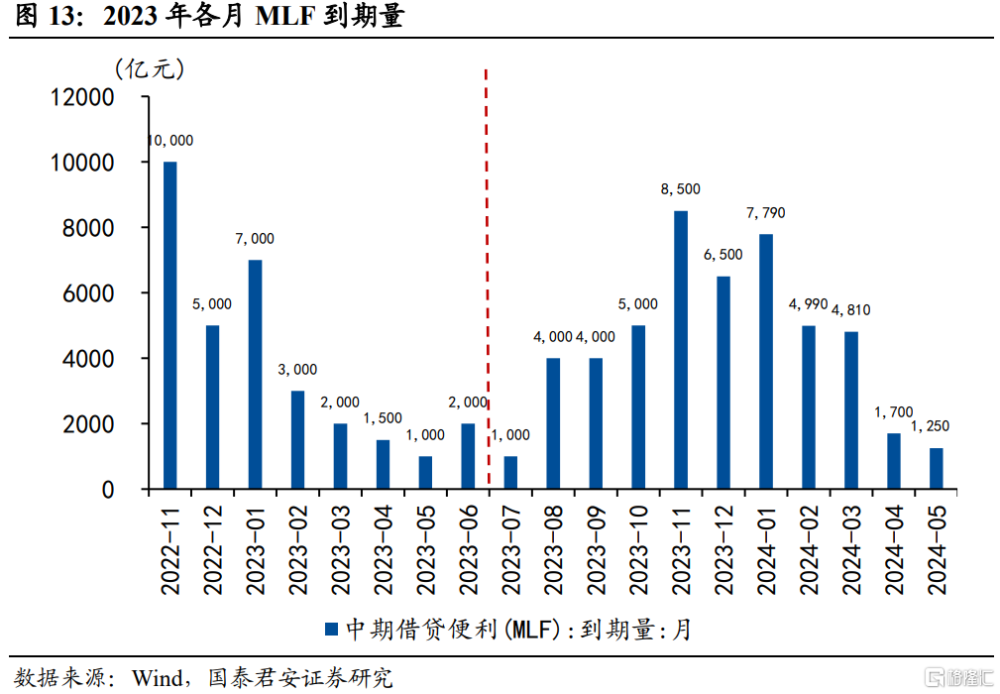

(5)央行投放:7 月公开操作市場上將有超 1.2 萬億元到期量。預計7 月再貸款延續投放,MLF 等額續作,央行淨投放約 2000 億元。

3. 往後看,貨幣政策基調強調加大逆周期調節力度。展望未來,考慮到貨幣政策基調強調加大逆周期調節力度,我們預計 1 年期 LPR 後續還有 5BP 左右的空間,5 年期 LPR 還有調降 10BP 左右的空間。降准也還有普降 25BP 的空間。特別是 10 月後 MLF 到期壓力逐步加大的階段,降准置換概率較大。

4. 風險提示:銀行間流動性波動超預期、信貸投放力度超預期、央行呵護流動性力度不及預期、海外貨幣政策超預期。

正文

6月流動性投放力度加大,狹義流動性維持寬松。央行MLF小幅超額續作、逆回購投放力度加大,疊加季末影響下,狹義流動性波動加劇、整體維持寬松。

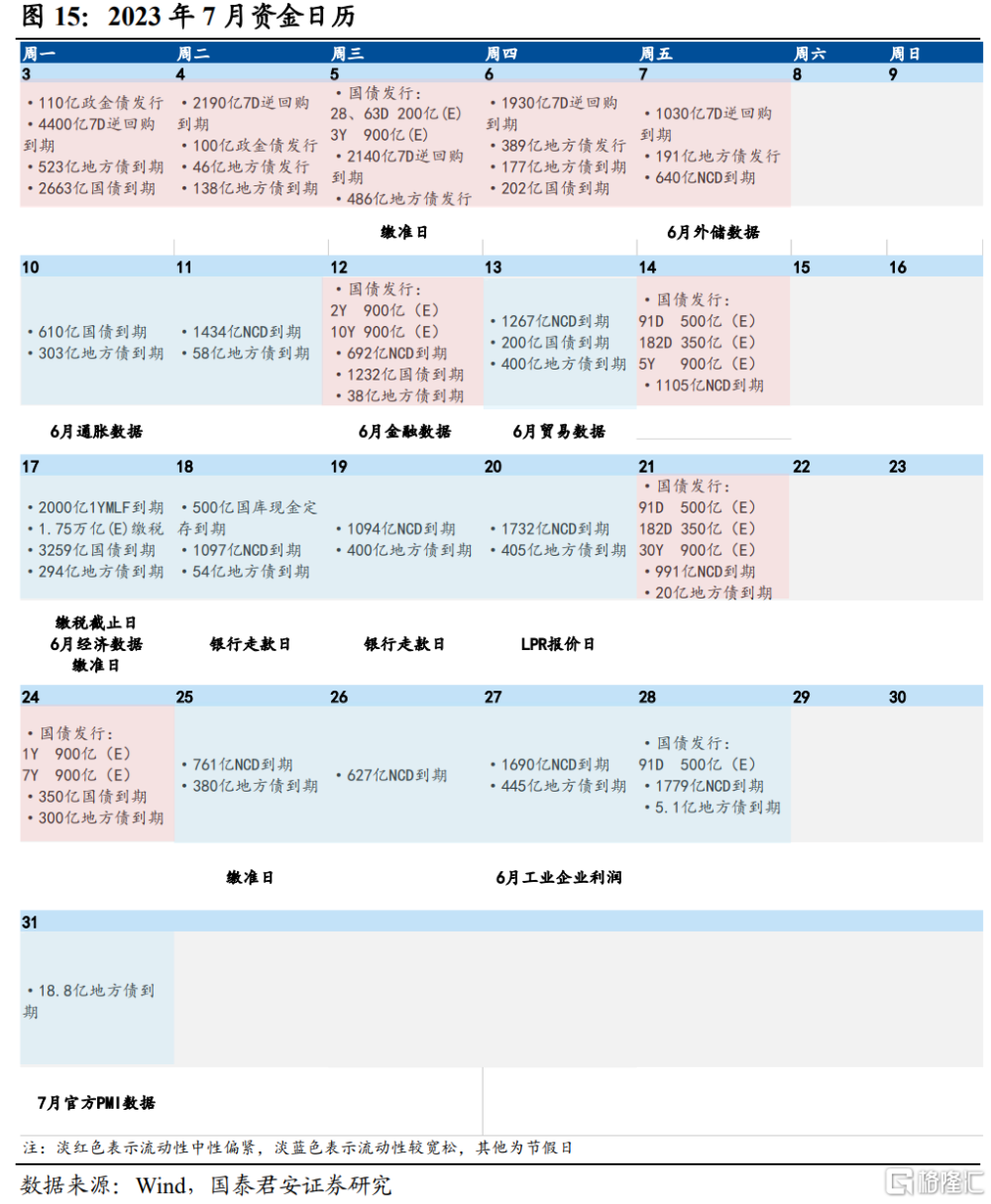

向後看,7月狹義流動性會如何?7月流動性主要受繳准支撐,流動性壓力主要來自政府債供給,考慮央行公开市場操作和結構性貨幣政策工具加碼等因素後,我們預計7月狹義流動性將呈現中性偏寬的狀態,超儲率小幅回落至1.4%附近。

1.2023年6月狹義流動性回顧

2023年5月超儲率估計小幅下降至1%左右,較2023年4月(五因素分析法下,超儲率爲1.3%)回落約0.3個百分點,明顯低於歷史同期水平。根據准備金存款計算的超儲規模約爲2.51萬億元,環比回落約6800億元,回落幅度大於2022年同期的5400億元,最主要的原因是央行淨回籠約6200億元。

我們預計6月超儲率回升至1.5%附近,主要是MLF小幅超額續作、逆回購投放力度加大等。一方面,MLF超額降息續作370億元;與此同時,爲維護半年末流動性平穩,央行於6月下半月加大逆回購投放力度。整體來看,央行6月累計淨投放10690億元。其他因素,包括外匯佔款、現金漏損均符合原預期,由此我們預計2023年6月超儲率約在1.5%,基本持平於往年同期均值。

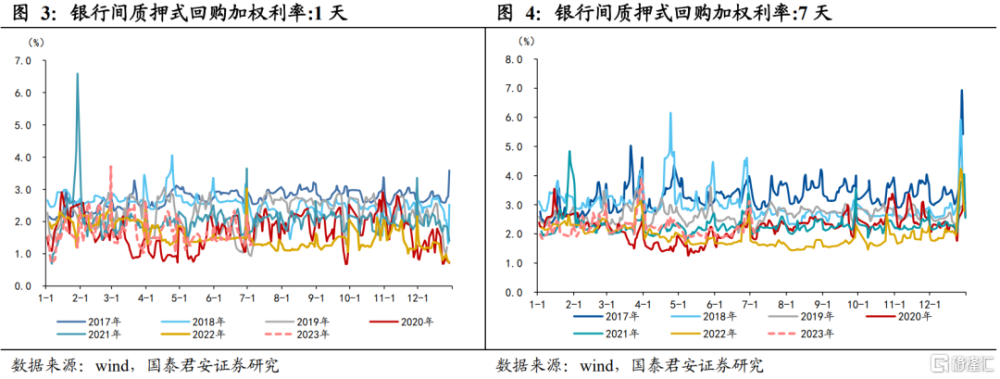

在資金價格層面,6月資金利率波動加大,狹義流動性維持寬松。節奏上,月初狹義流動性維持相對偏松,銀行間質押式回購成交量一度保持在8萬億元附近。但在6月13日OMO利率意外調降後,但跨季影響下,銀行淨融出回歸常態,狹義流動性月末略有收斂。

具體而言,截止6月30日,DR001均值從1.48%擡升至1.6%;DR007均值從2%擡升至2.19%;1Y存單利率從2.46%回落至2.34%;1Y SHIBOR利率從2.52%回落至2.37%;隔夜利率從1.37%升至1.46%。此外,“滾隔夜”成交量波動較大,月初成交量一度保持在8萬億元附近,月中最低回落至不足3萬億元,月末逐步回歸至8萬億元以上。

2.2023年7月流動性缺口展望

2.1. 貨幣發行(現金漏損)

貨幣發行方面,7月居民和企業取現需求相對較弱,現金漏損對流動性的影響較爲有限,預計7月M0將環比減少約30億元左右,對流動性形成支撐。

2.2. 外匯佔款

外匯佔款方面,美國經濟短期韌性超預期及中美利差走闊的背景下,人民幣匯率整體仍面臨面臨一定的壓力。外匯佔款或小幅流出20億元,對流動性帶來壓力。

2.3. 政府存款

財政支出方面,7月作爲支出“小月”,2023年前置發力意味着後續預算內財政的空間更小,我們預計5月財政支出規模基本與季節性水平持平,約爲1.6萬億元。7月作爲財政收入“大月”,預計財政收入平穩修復至1.7萬億元。綜合來看,財政收支差約1000億元,對流動性產生負向影響。

政府發債方面,國債上,根據三季度國債發行計劃及往年歷史規律來看,預計國債淨融資基本爲零。地方債方面,各省市披露的三季度發行計劃中7月新發行債券約爲6779億元。其中新增一般債約999億元,新增專項債約3398億元,新發行再融資債約爲2382億元。結合部分省份尚未公布發行計劃並參考以往計劃發行和實際發行的誤差,我們預計地方債發行規模約爲7000億元,考慮到期規模3956億元,淨融資3000億元。綜合地方債和國債,政府債券淨融資額規模約爲3000億元,其主要貢獻來自地方債淨融資。

綜合財政收支以及政府發債融資情況,財政因素和政府發債融資均對7月流動性造成一定負向衝擊。我們預計政府存款環比增加4000億元,低於歷史同期平均水平(約5270億元),對流動性形成主要負面影響。

2.4. 繳准壓力

以平均法定存款准備金率7.6%計算,預計7月繳准規模將減少1200億元左右,對流動性形成支撐。

2.5. 央行投放

央行投放分爲公开市場操作和再貸款再貼現等結構性“直達工具”的投放。首先,從央行公开市場投放來看,截至6月末逆回購余額達到11690億,顯著高於近年同期均值,明顯高於近年同期均值水平。MLF將有1000億元到期來看,我們預計央行或等額續作。6月30日,央行二季度貨幣政策委員會例會強調“精准有力實施穩健的貨幣政策,搞好跨周期調節,更好發揮貨幣政策工具的總量和結構雙重功能”。由此,後續結構性貨幣政策工具或在重點領域和薄弱環節酌情加力,預計7月結構性工具將補充2000億元左右的流動性。綜合來看,央行淨投放2000億元。

綜合現金漏損、外匯佔款,財政存款、繳准壓力、公开市場到期量等因素,若央行等額續作MLF和逆回購,2023年7月超儲率預計回落至1.4%。

3.2023年7月央行操作展望

綜上所述,7月狹義流動性仍維持中性偏寬。具體來看,7月流動性主要受繳准支撐,流動性壓力主要來自政府債供給以及繳准兩方面,考慮央行公开市場操作和結構性貨幣政策工具加碼等因素後,我們預計7月狹義流動性將呈現中性偏寬的狀態,超儲率小幅回落至1.4%左右。

貨幣政策方面,政策基調強調加大逆周期調節力度。央行二季度貨幣政策委員會例會強調“加大逆周期調節力度,綜合運用政策工具”,意味着政策會繼續加碼,除了衆多的結構性工具(各類再貸款與再貼現工具),總量政策工具也會繼續落地(降息爲主,降准爲輔)。我們認爲,1年期LPR後續還有5BP左右的空間,5年期LPR還有調降10BP左右的空間。降准也還有普降25BP的空間。特別是10月後MLF到期壓力逐步加大的階段,降准置換概率較大。

4.風險提示

銀行間流動性波動超預期、信貸投放力度超預期、央行呵護流動性力度不及預期、海外貨幣政策超預期。

注:本文來自國泰君安發布的《【國君宏觀】流動性較6月小幅收斂,但依舊寬松——2023年7月狹義流動性展望》,報告分析師:董琦、曹金丘

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:7月展望:流動性較6月小幅收斂,但依舊寬松

地址:https://www.iknowplus.com/post/11866.html