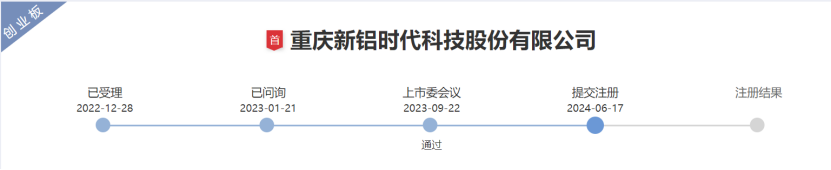

新鋁時代衝刺創業板,收入依賴比亞迪,經營活動現金流持續爲負

格隆匯獲悉,近期,重慶新鋁時代科技股份有限公司(以下簡稱“新鋁時代”)提交創業板IPO注冊稿,公司獨家保薦券商爲中信證券。

新鋁時代主要從事新能源汽車電池系統鋁合金零部件的研發、生產和銷售,擁有鋁合金材料研發、產品設計、先進生產工藝等完整業務體系。

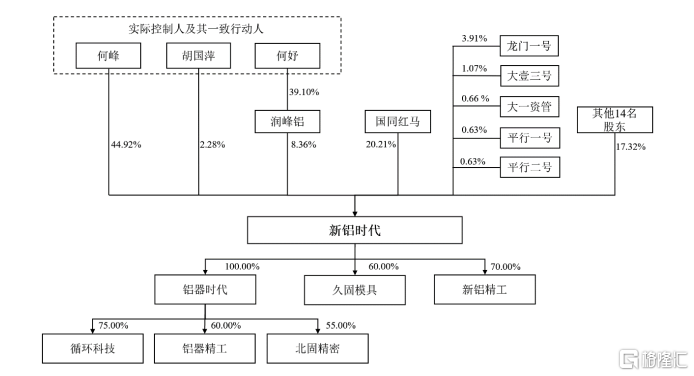

股權結構方面,公司實際控制人爲何峰、何妤,其爲父女關系。截至招股說明書籤署日,何峰直接持有公司44.9246%的股份,何妤通過潤峰鋁間接控制公司8.3564%股份;同時,何峰的配偶、何妤的母親胡國萍爲其一致行動人,其直接持有公司2.2803%的股份。

何峰、何妤及其一致行動人胡國萍通過直接及間接方式控制公司合計55.5613%股份的表決權。

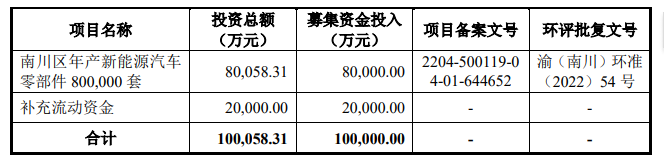

根據招股書,公司本次擬募資金約爲10億元,其中8億元用於南川區年產新能源汽車零部件80萬套;2億元用於補充流動資金。

研發費用率低於同行可比公司均值

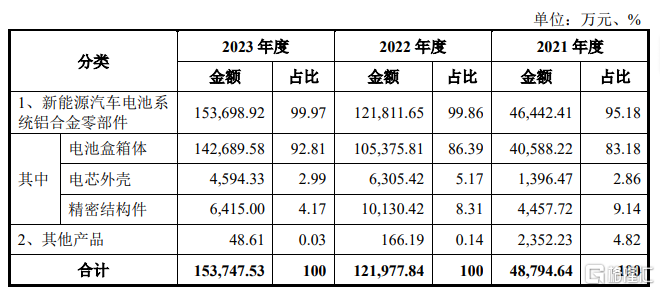

新鋁時代主要產品爲電池盒箱體,該產品是新能源汽車動力電池系統的關鍵組成部分。

2021年、2022年以及2023年,公司來源於新能源汽車動力電池系統零部件的收入佔比分別均超95%。其中,電池盒箱體收入佔公司主營業務收入均超過83%,是公司主營業務收入主要來源。

公司主營產品收入情況,來源招股書

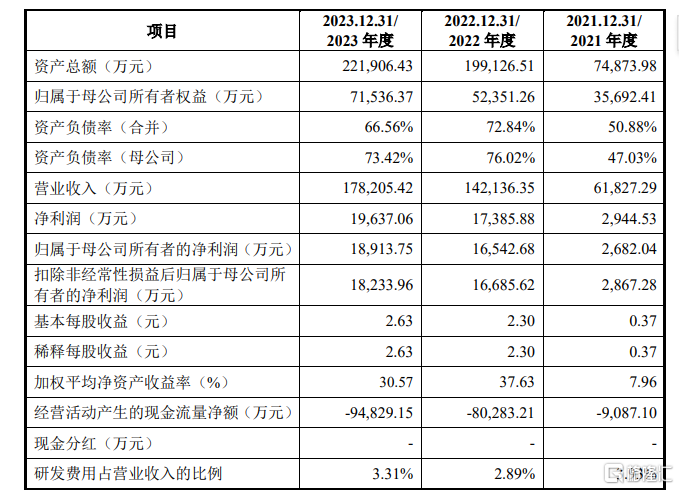

業績方面,2021年、2022年以及2023年,新鋁時代營業收入分別約爲6.18億元、14.21億元、17.82億元;同期公司歸母淨利潤分別約爲2682.04萬元、1.65億元、1.89億元。

公司主要財務指標情況,來源招股書

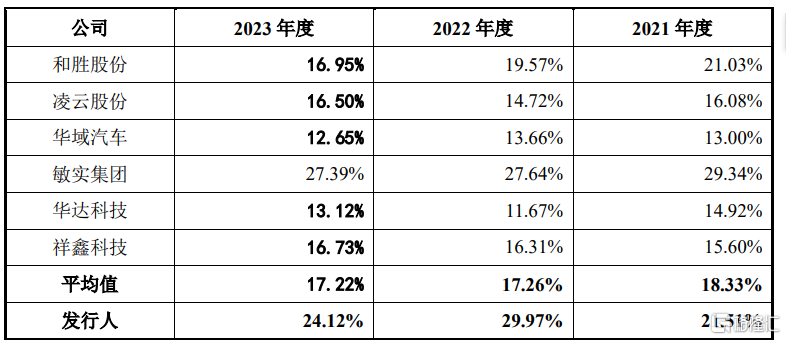

毛利率方面,2021年、2022年以及2023年公司主營毛利率分別爲21.51%、29.97%、24.12%,高於同期同行業可比上市公司毛利率平均值,但存在波動。

公司主營業務毛利率與同行業上市公司毛利率的比較情況,來源招股書

對於公司毛利率波動原因,新鋁時代表示,2021年及2022年,新能源汽車市場進入市場驅動階段,下遊需求高速上漲,滲透率提升,公司電池盒箱體產品售價提高帶動公司毛利率增長,公司毛利率略高於其他以傳統汽車零部件爲主要業務的同行業上市公司。

2023年,公司新能源汽車電池盒箱體收入、銷量均繼續保持增長,主營業務毛利率雖略有下降,但仍保持較高水平,與同行業公司敏實集團不存在重大差異。

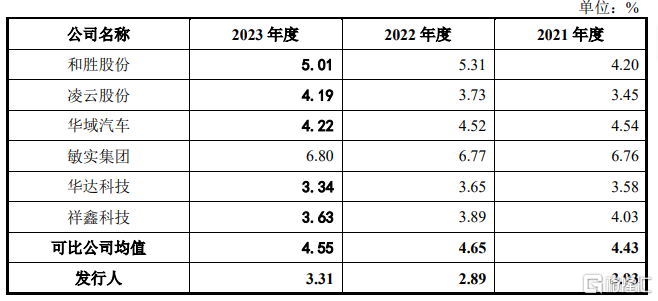

2021年、2022年以及2023年,新鋁時代研發費用率分別爲3.93%、2.89%和3.31%,低於同期可比公司均值。

公司研發費用率與同行業上市公司對比情況,來源招股書

在招股書中,新鋁時代表示,因新能源汽車產業和技術的不斷進步,公司也需不斷創新產品和技術,以滿足客戶需求和行業迭代。如果公司創新不足,可能會受到替代技術和產品的衝擊,進而可能影響公司業績。

收入依賴第一大客戶

新鋁時代客戶集中度較高。根據招股書,2021年、2022年以及2023年,新鋁時代主要收入來源於與比亞迪的合作,新鋁時代來自比亞迪的營業收入佔比分別爲70.42%、78.87%和80.46%。因此,公司對比亞迪構成重大依賴。

新鋁時代表示,比亞迪對供應商有嚴格、長期的認證和全面的考核評估過程,涉及研發、技術創新、供應、專利等多方面。如果公司未來無法在比亞迪新能源汽車電池盒箱體等零部件供應商中持續保持優勢,無法繼續維持與比亞迪的合作關系,那么公司經營業績會受到較大影響。

過去三年,新鋁時代應收款項規模逐漸增高。2021年、2022年以及2023年,公司應收項目主要包括應收账款、應收票據及應收款項融資,分別約爲2.15億元、10.36億元和11.12億元,佔公司流動資產比例分別爲51.27%、69.85%和69.96%,逐年上升。

新鋁時代表示,隨着公司經營規模快速增長,公司通過將應收账款債權憑證保理貼現以提高資金使用效率,由於公司應收账款債權憑證保理貼現不終止確認,導致公司應收項目規模及佔比均有所提升。

此外,過去三年,新鋁時代經營活動現金流量淨額持續爲負。2021年、2022年以及2023年,公司經營活動現金流量淨額分別約爲-9087.10萬元、-8.03億元和-9.48億元,淨流出規模整體呈上升趨勢。

對於公司2021年至2023年經營活動產生的現金流量爲負,且2022年經營活動現金流淨流出金額增長較快的原因,公司表示,主要是因爲公司將應收債權憑證“迪鏈”及票據用於保理或貼現獲取的現金流於籌資活動現金流入列示,導致經營性活動現金流入減少所致。

2021年、2022年以及2023年,公司的資產負債率爲50.88%、72.84%和66.56%。對此,公司表示是因爲公司生產經營所用原材料成本佔比較大,需要較多的營運資金,主要依靠內部經營積累和銀行借款等債務性融資方式來補充營運資金。隨着公司業務規模的快速增長,公司通過將應收账款債權憑證保理貼現以提高資金使用效率。

由於公司應收账款債權憑證保理貼現不終止確認,導致公司資產負債率有所提升。如果公司無法獲取與公司發展規模和速度相匹配的外部融資,公司將面臨資金短缺的風險。

尾聲

新鋁時代近年來營業收入和歸母淨利潤均有所增長,但業績增長背後也有隱憂。比如2021年至2023年,公司經營活動淨現金流持續爲負,資產負債率處於較高水平、應收款項較高等,可能對公司的經營穩定性構成一些風險,這些問題同樣需要引起投資者的警惕。

標題:新鋁時代衝刺創業板,收入依賴比亞迪,經營活動現金流持續爲負

地址:https://www.iknowplus.com/post/118239.html