內需的三個“短板”何時改善?

核心觀點

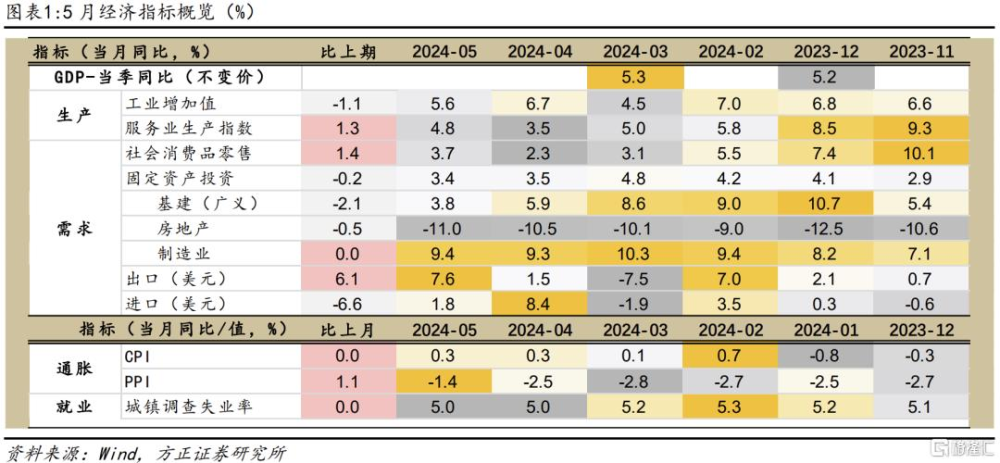

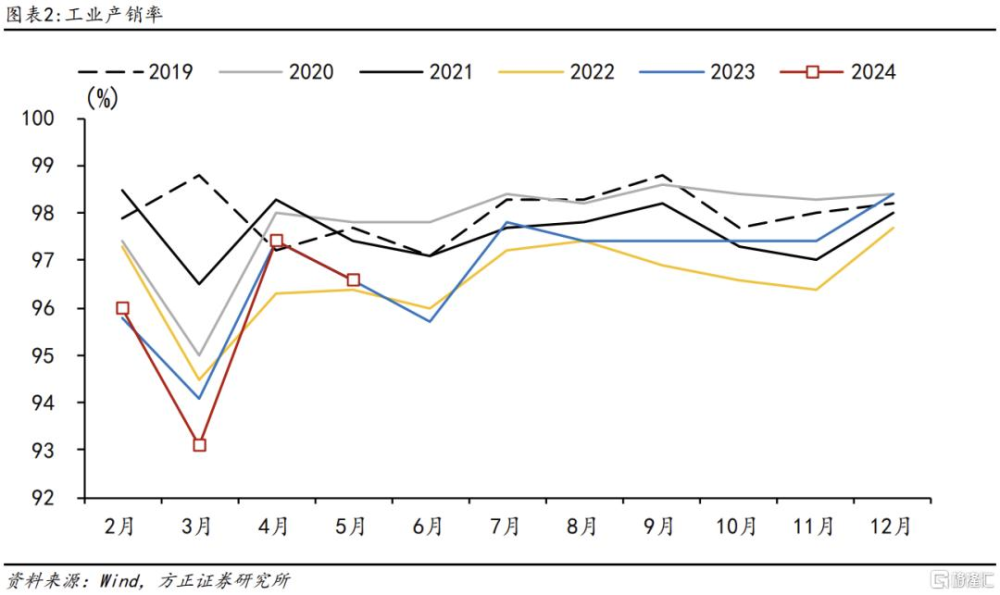

5月內需繼續小幅走弱,同時,4月經濟呈現出來的供給強於需求的三個特點仍在5月延續。一是生產強,消費、投資弱,供需失衡的格局仍未改變;二是服務業生產中,生產性服務業普遍強於生活性服務業,5月信息傳輸、軟件和信息技術服務業,租賃和商務服務業,交通運輸、倉儲和郵政業,批發和零售業生產指數同比分別增長12.9%、8.8%、5.6%、5.0%,高於整體服務業生產指數4.8%;三是工業需求仍然偏弱,工業產銷率連續2個月與去年持平,處於歷史低位。

房地產、基建和消費仍然是當前內需的三個短板。房地產銷售和投資降幅仍在小幅擴大,銷售面積增速從-20.2%小幅降至-20.3%,房地產投資增速從-9.8%降至-10.1%。基建投資方面,從累計增速來看,3-5月廣義基建投資增速從8.8%降到6.7%;按當月增速來看降幅更大,從3月的8.6%降至5月的3.8%。受基建邊際走弱影響,4-5月固定資產投資環比連續2個月負增長。化債和專項債發行偏慢對基建投資的影響正在顯現。消費方面,盡管同比增速仍處於低位,但邊際小幅改善。5月社零增速3.7%,仍處於偏低位置,但略高於3-4月,季調環比0.5%也處於去年11月以來的最高水平。

內需的三個“短板”何時改善?觀察三季度基建投資會否趨穩。房地產銷售和投資的不確定性仍然較大,收儲政策如果推進較爲樂觀,可能從竣工端帶來增量;而消費長期相對穩定,在居民收入和預期約束不變的情況下,一般不會出現大幅波動。提振內需的着力點在於加快前期積極財政項目落地,包括專項債和特別國債的發行。430政治局會議指出“加快專項債發行使用進度,保持必要的財政支出強度”,5月以來專項債發行有所提速,觀察Q3开始基建投資會否出現趨穩信號。

生產:工業生產環比增速有所回落

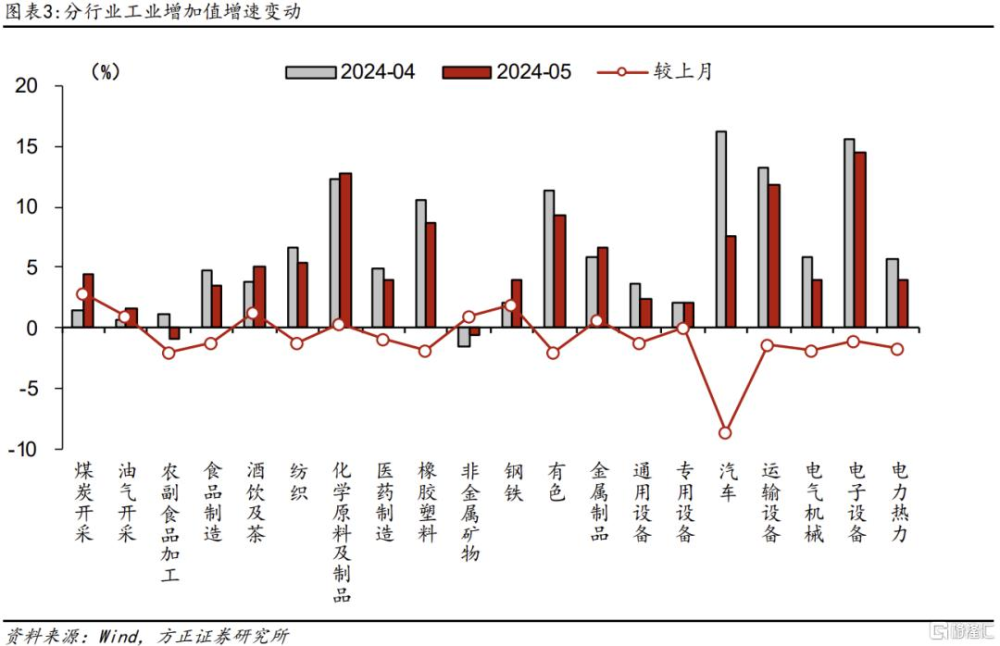

5月工業增加值同比增長5.6%,預期6%,前值6.7%;從環比看,5月份,規模以上工業增加值比上月增長0.30%,環比增速明顯回落,與此前發布的5月制造業PMI數據較爲一致,PMI生產指數環比下降 2.1 個點至 50.8%。從上中下遊來看,5月採礦業增加值同比3.6%,制造業同比6%,公用事業同比4.3%。

分行業來看,化學、有色金屬和出口導向制造業是主要支撐。增速較高的行業包括,化學原料及化學制品制造業12.7%、有色金屬加工9.3%、鐵路船舶航空等運輸設備制造業11.8%、計算機通信等電子設備制造業14.5%。分產品來看,新能源、半導體等產品增速較高,新能源汽車產量增長33.6%、水力發電增長38.6%、太陽能發電量增長29.1%、集成電路增長17.3%。

消費:社零增速小幅回升,但整體消費仍然偏弱

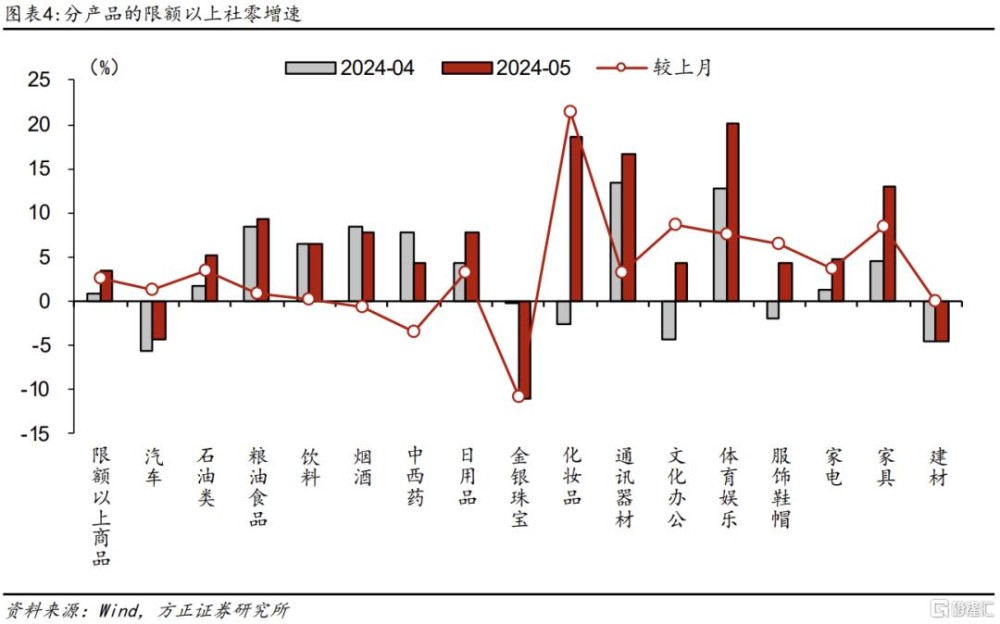

5月社零同比增長3.7%,較前兩個月的2.3%和3.1%有所回升;季調環比來看,社零環比增長0.51%,是2023年11月以來最高環比增速。綜合來看,5月消費小幅改善,但整體仍未走出消費偏弱局面。

服務零售累計增速7.9%,較上月8.4%繼續回落。其中,餐飲收入同比增速從4.4%提高至5.0%,累計同比從9.3%回落至8.4%。

分行業來看,商品零售中,必選消費維持韌性,部分可選消費增速大幅增長。必選消費中,糧油食品增長9.3%、飲料增長6.5%、煙酒增長7.7%,整體位於中高增速、韌性較強。可選消費中,化妝品、體育娛樂品、通訊器材、家電等品類增速超過10%,其中化妝品受購物節提振、家電受到以舊換新帶動。汽車零售在去年偏高的基數下,連續3個月負增長,5月同比減少4.4%。

投資:基建投資走弱導致固投環比負增長

基建投資增速明顯走弱。從累計增速來看,3-5月廣義基建投資增速從8.8%降到6.7%;按當月增速來看降幅更大,從3月的8.6%降至5月的3.8%。受基建邊際走弱影響,4-5月固定資產投資環比連續2個月負增長,5月環比爲-0.04%。基建投資走弱是前期資金到位偏慢的結果。430政治局會議指出“加快專項債發行使用進度,保持必要的財政支出強度”,5月以來專項債發行有所提速,觀察Q3开始基建投資會否出現趨穩信號。

制造業投資仍維持強勁。5月制造業投資累計增速9.6%,當月增速9.4%。今年以來制造業投資的高增長離不开“設備更新”的驅動,5月整體固定資產投資中的設備購置累計增速17.5%,較上月提高0.3個點。

房地產投資降幅小幅擴大,關注施工面積異常值。5月商品房銷售面積增速從-20.2%小幅降至-20.3%,房地產投資增速從-9.8%降至-10.1%。從資金端來看,融資協調制度取得一定成效,國內貸款有所改善,5月當月房企到位貸款約1227億元,而去年同期僅爲1050億,同比增長17%。從房地產投資環節來看,施工面積出現異常值,5月新增施工面積僅1351萬平,創下有數據以來最低值,而當月新开工和竣工面積分別增加6580萬平、3385萬平,施工面積的異常值可能來自於統計口徑調整、此前數據並未同步修正。

風險提示:(1)房地產市場下行;(2)基建投資增速繼續下降;(3)居民消費不及預期。

注:以上內容節選自方正證券研報《內需的三個“短板”何時改善?——5月經濟數據點評》,分析師:蘆哲S1220523120001

標題:內需的三個“短板”何時改善?

地址:https://www.iknowplus.com/post/118074.html