出口修復動力到底來自哪裏?

核心觀點

1-5月,“一帶一路”國家是外需的重要“增量”,對當期出口增速的貢獻明顯。而從“存量”角度看,歐、美等傳統重要貿易對手需求仍待修復,我們對三季度外需持“謹慎樂觀”態度。

6月18日,海關總署公布5月進出口月報,較爲詳細的披露了當月各項產品的進出口表現。本篇報告詳細梳理了歐洲、美國、俄羅斯及“一帶一路”國家對我國出口同比增速、貿易差額同比增速的貢獻度,旨在更加詳盡的分析海外市場的需求修復進度。

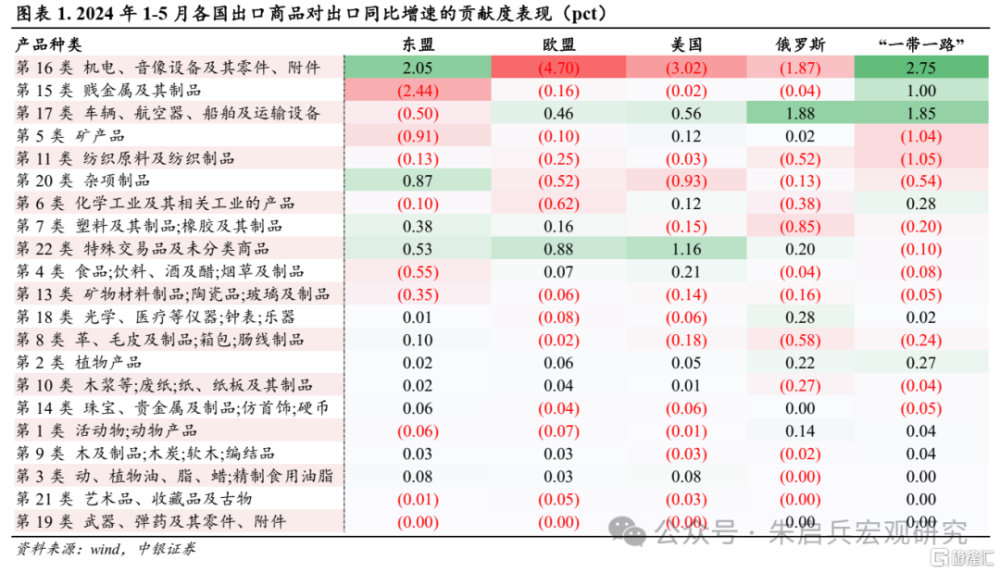

據海關HS口徑看,2024年1-5月,我國對歐美主要出口商品的貢獻度仍然較弱,機電、賤金屬制品對出口同比增速的貢獻度均仍爲負;其中,對美國出口的機電產品、賤金屬制品貢獻度分別爲-3.02和-0.02個百分點,對歐盟出口的貢獻度分別爲-4.70和-0.16個百分點,歐美需求對我國出口優勢產品的貢獻度仍較有限。

具體產品方面,2024年我國汽車產品的出口優勢仍存。1-5月我國對歐、美、俄羅斯及“一帶一路”樣本國家出口的汽車等運輸設備(即“第17類車輛、航空器、船舶及運輸設備”)同比增速貢獻度均爲正,分別實現0.46、0.56、1.88和1.85個百分點。

值得一提的是,俄羅斯、“一帶一路”樣本國家對我國汽車出口市場的貢獻度明顯高於歐美,是我國對俄羅斯、“一帶一路”國家出口的重要商品;在部分地區提高我國電動車進口關稅的背景下,俄羅斯、“一帶一路”國家有望對後續國產電動車出口市場形成支撐。

此外,我國對“一帶一路”樣本國家出口維持傳統優勢,機電產品是重要出口產品。1-5月,對“一帶一路”國家出口的機電產品對出口同比增速的正貢獻爲2.75個百分點。

以HS全口徑看,2024年1-5月,歐、美需求弱勢暫未出現明顯扭轉,對當期出口總額同比增速的拖累分別爲4.96和2.36個百分點;而同口徑下 “一帶一路”樣本國家對出口總額同比增速的正貢獻實現2.88個百分點。着眼總量,“一帶一路”樣本國家是外需的重要增量點。

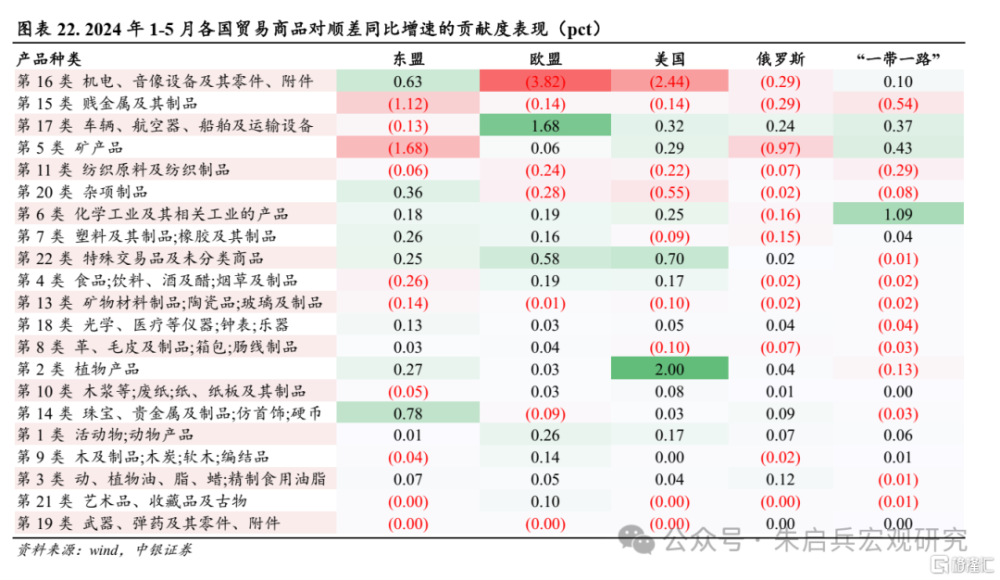

1-5月,美、歐地區對貿易順差同比增速的貢獻趨異,貢獻度分別實現0.46和-1.02個百分點。但需注意的是,對美、歐出口的主要產品中,機電產品負貢獻仍較明顯,分別實現-2.44和-3.82個百分點;此外,賤金屬制品和紡織等傳統優勢出口產品對貿易順差的負貢獻仍存。

對比之下,“一帶一路”樣本國家對貿易順差同比增速正向拉動作用較強,1-5月累計正貢獻0.89個百分點。在商品結構上,正貢獻主要來自礦產品、機電產品、化工產品及汽車等運輸設備,正貢獻分別實現0.43、0.10、1.09和0.37個百分點。

5月我國出口同比增速實現7.6%,較4月加快6.2個百分點,但同期制造業新出口訂單指數跌落至榮枯线以下,這一現象或說明外需修復基礎尚不牢固。從1-5月的產品出口結構看,“一帶一路”國家是外需的重要“增量”,對當期出口增速的貢獻明顯。而從“存量”角度看,歐、美等傳統重要貿易對手需求仍待修復,我們對三季度外需持謹慎樂觀態度。

風險提示:海外主要經濟體通脹韌性超預期;地緣關系不確定因素增加。

正文

6月18日,海關總署公布5月進出口月報,較爲詳細的披露了當月各項產品的進出口表現。本篇報告詳細梳理了歐洲、美國、俄羅斯及“一帶一路”國家對我國出口同比增速、貿易差額同比增速的貢獻度,旨在更加詳盡的分析海外市場的需求修復進度。

考慮到與我國籤訂 “一帶一路”合作文件的國家較多,我們在東盟、俄羅斯及歐盟所屬國家以外,選擇了7個與我國有較多貿易往來的國家(以下稱爲“‘一帶一路’樣本國家”)進行分析。

1.各主要貿易對手對出口同比增速的貢獻表現

“一帶一路”仍對外需有着較好的補充作用。根據海關HS口徑看,2024年1-5月,我國對歐美主要出口商品的貢獻度仍然較弱,機電、賤金屬制品對出口同比增速的貢獻度均仍爲負;其中,對美國出口的機電產品、賤金屬制品貢獻度分別爲-3.02和-0.02個百分點,對歐盟出口的貢獻度分別爲-4.70和-0.16個百分點,歐美需求對我國出口優勢產品的拉動仍較有限。

具體產品方面,2024年我國汽車產品的出口優勢仍存。1-5月我國對歐、美、俄羅斯及“一帶一路”樣本國家出口的汽車等運輸設備(即“第17類車輛、航空器、船舶及運輸設備”)同比增速貢獻均爲正,分別實現0.46、0.56、1.88和1.85個百分點。

值得一提的是,俄羅斯、“一帶一路”樣本國家對我國汽車出口市場的貢獻明顯高於歐美,是我國對俄羅斯、“一帶一路”國家出口的重要商品;在部分地區提高我國電動車進口關稅的背景下,俄羅斯、“一帶一路”國家有望對後續國產電動車出口市場形成支撐。

此外,我國對“一帶一路”樣本國家出口維持“傳統優勢”,機電產品是重要出口產品。1-5月,對“一帶一路”國家出口的機電產品對出口同比增速的正貢獻爲2.75個百分點。

以HS全口徑看,2024年1-5月,歐、美需求弱勢暫未出現明顯扭轉,對當期出口總額同比增速的拖累分別爲4.96和2.36個百分點;而同口徑下 “一帶一路”樣本國家對出口總額同比增速的正貢獻實現2.88個百分點。着眼總量,“一帶一路”樣本國家是外需的重要增量點。

2.各主要貿易對手對貿易差額同比增速的貢獻表現

考慮到歐、美在我國貿易順差中的佔比較高(1-5月佔比66.33%),我們需要進一步論證“一帶一路”對我國貿易順差的補充作用。

1-5月,美、歐地區對貿易順差同比增速的貢獻趨異,貢獻分別實現0.46和-1.02個百分點。但需注意的是,對美、歐出口的主要產品中,機電產品負貢獻仍較明顯,分別實現-2.44和-3.82個百分點;此外,賤金屬制品和紡織等傳統優勢出口產品對貿易順差的負貢獻仍存。

對比之下,“一帶一路”樣本國家對貿易順差同比增速正向拉動作用較強,1-5月累計正貢獻0.89個百分點。在商品結構上,正貢獻主要來自礦產品、機電產品、化工產品及汽車等運輸設備,正貢獻分別實現0.43、0.10、1.09和0.37個百分點。

總結

5月我國出口同比增速實現7.6%,較4月加快6.2個百分點,但同期制造業新出口訂單指數跌落至榮枯线以下,這一現象或說明外需修復基礎尚不牢固。從1-5月的產品出口結構看,“一帶一路”國家是外需的重要“增量”,對當期出口增速的貢獻明顯。而從“存量”角度看,歐、美等傳統重要貿易對手需求仍待修復,我們對三季度外需持謹慎樂觀態度。

注:本文來自中銀證券發布的《5月進出口月報點評—出口修復動力到底來自哪裏?》,報告分析師:朱啓兵、陳琦

標題:出口修復動力到底來自哪裏?

地址:https://www.iknowplus.com/post/118073.html