貴金屬2024下半年展望:預期交易步入下半場

摘要

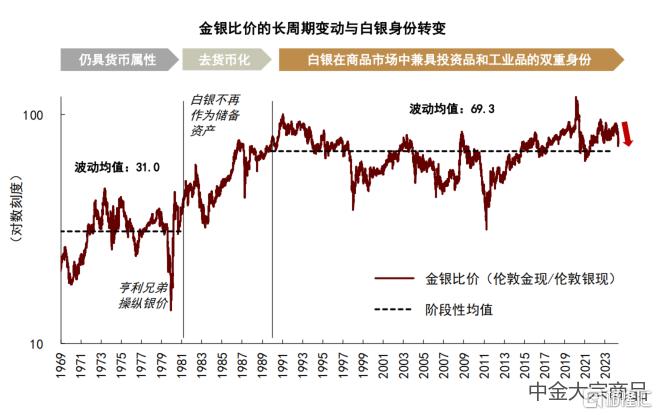

上半年貴金屬市場表現亮眼,COMEX黃金期貨價格突破2,400美元/盎司,創下歷史新高。央行購金步伐穩健之外,期貨投機市場繼續定價降息預期,地緣避險需求也階段性推波助瀾。展望下半年,美聯儲降息時點或再次延後,我們認爲在降息之前,黃金市場可能繼續受益於降息預期交易,疊加地緣事件和美國大選等因素可能推升市場不確定性,黃金價格或有望維持強勢。但我們也提示,近期黃金市場預期的邊際變化初露端倪,例如我國央行黃金儲備增持步伐暫止、美國經濟“不着陸”概率上升,反身性交易爲黃金市場帶來的遠期泡沫風險或依然存在。此外,年初以來白銀相對價值如期彰顯,金銀比價趨於下行。我們認爲金銀比價的長期修復進程或未結束,但年內可能存在反復風險。

2024上半年市場回顧:預期交易主導黃金強勢表現

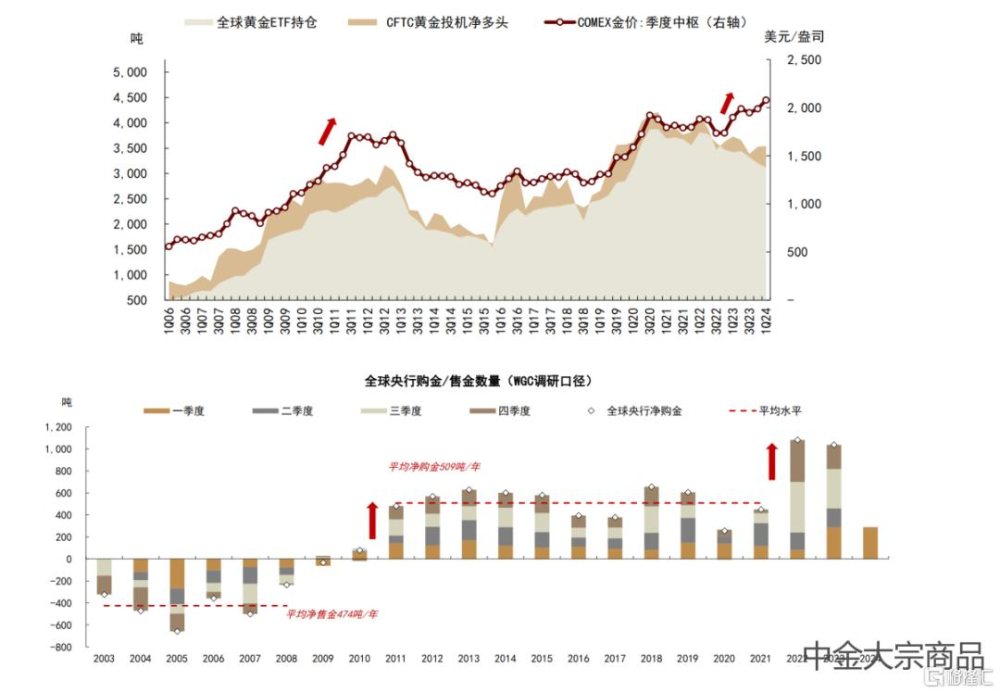

黃金價格與傳統模型持續存在偏差,引發市場對於黃金定價框架的較多討論。我們認爲黃金的傳統定價框架是投機和避險的雙重投資屬性,長期穩定的央行購金需求在2022年發生突變,成爲傳統框架外的第三重變量,並爲黃金價格提供了相對穩定的中期溢價。1Q24全球央行購金289.7噸,同比基本持平,央行購金步伐穩健,但基本符合市場預期。我們認爲投機市場的降息預期交易和ETF市場的地緣避險配置或爲年初以來黃金溢價進一步擡升的核心支撐。

預期不宜线性外推,降息靴子落地或成爲市場分水嶺

2024年5月7日發布的研究報告《黃金:反身性交易的泡沫風險》中,我們提出2008-2016年與2020年至今的黃金市場具備較高的可比性。基於歷史經驗,我們認爲當前市場對於央行購金、美聯儲降息、避險配置需求等黃金定價因素的一致預期存在线性外推風險,市場交易的反身性可能不容忽視。我們認爲黃金市場的“分水嶺”可能是美聯儲降息靴子落地,降息之前的政策轉向期或是貴金屬資產的價值彰顯時刻,降息預期交易的利好可能延續。但在降息之後,市場交易的反身性可能觸發泡沫破滅,我們認爲當從降息預期交易轉向降息交易,隨着經濟預期改善,市場或將轉向聚焦經濟從“放緩”向“擴張”的周期切換,相比於逆周期的貴金屬資產,順周期的大宗商品可能更受青睞。

下半年,預期交易步入下半場,反身性風險初露端倪

上半年,美國通脹下行放緩、就業仍具韌性,促使市場對於美聯儲降息時點的預期一再延後,我們判斷貨幣政策預期或在下半年繼續反復。中金宏觀組預計美聯儲貨幣政策或保持耐心,年內可能降息1次、時點或在四季度。對黃金市場而言,我們認爲降息時點的延後或意味着降息預期交易尚未結束,預期反復之間,黃金可能繼續受益於投機市場對降息預期的提前定價,疊加地緣事件和美國大選等因素可能推升市場不確定性,我們預計黃金價格或在降息之前維持強勢,考慮黃金市場投機持倉已處高位,短期內COMEX金價的最大回撤空間或在200美元/盎司左右。

但我們也提示,近期黃金市場預期的邊際變化初露端倪,或顯示交易反身性帶來的遠期泡沫風險依然存在,預期交易或已步入下半場階段。第一,2024年5月我國央行黃金儲備增持步伐暫止,結束連續18個月的增持周期,超出市場預期,我們認爲市場對於央行購金需求的預期外推或迎來初步考驗。第二,4月亞洲黃金ETF需求強勢,但近期資金流出跡象已有所顯現。我們認爲亞洲地區黃金ETF需求的長期發展可能成爲全球黃金需求側潛在的趨勢變量,但當下市場體量或仍有待擴張。第三,中金宏觀組預期美國經濟可能保持韌性,2024-25年實際GDP同比增速或分別爲2.6%和2.3%,高於潛在經濟增速水平。全球黃金ETF市場以歐美爲主體,在美國經濟“不着陸”的宏觀情形下,我們判斷歐美黃金ETF配置需求可能仍欠東風。

金銀比價均值回歸趨勢未盡,但下半年或有反復風險

2023年11月26日發布的研究報告《白銀:重返利率驅動,相對價值可期》中,我們提出高於歷史均值較多的金銀比價或將在2024年趨於下行,白銀的相對價值有望彰顯。截至6月7日,年初以來COMEX金銀比價累計回落約8%、符合我們預期。COMEX銀價累計上漲約22%,我們判斷強勢表現或源於以下三點支撐:其一,降息預期交易支撐銀價,目前COMEX白銀期貨投機淨多頭已升至2022年以來高點。其二,金銀比價和金銅比價的相關性擡升或顯示白銀的工業價值受到制造業復蘇預期提振。其三,我們預期2024年全球白銀基本面或依然處於短缺狀態。

當前金銀比價仍高於1990年至今的長期中樞10%左右,在美聯儲可能“淺降息”和美國經濟可能“不着陸”的宏觀情形下,金銀比價的長期修復進程或尚未結束。就下半年而言,我們認爲期貨投機對降息預期的交易可能繼續壓制金銀比價下行,但制造業復蘇的可持續性和高銀價對工業需求的負反饋可能對市場預期形成擾動。我們預期下半年COMEX銀價中樞或高於25美元/盎司。

風險

美國經濟衰退風險、貨幣政策節奏超預期、地緣政治風險、金融市場風險。

正文

2024上半年市場回顧:預期交易主導黃金強勢表現

2024上半年貴金屬市場表現亮眼,COMEX黃金期貨價格突破2,400美元/盎司,創下歷史新高。黃金價格與傳統模型持續存在偏差,引發市場對於黃金定價框架的較多討論。我們認爲黃金的傳統定價框架是投機和避險的雙重投資屬性,長期穩定的央行購金需求在2022年發生突變,成爲傳統框架外的第三重變量,並爲黃金價格提供了相對穩定的中期溢價。

我們認爲當前黃金價格或由期貨投機、黃金ETF和全球央行購金三重因素共同決定。1Q24全球央行購金289.7噸,同比基本持平,央行購金步伐穩健,但基本符合市場預期,我們認爲或並非COMEX黃金價格從2,000美元/盎司擡升至2,400美元/盎司的核心驅動。

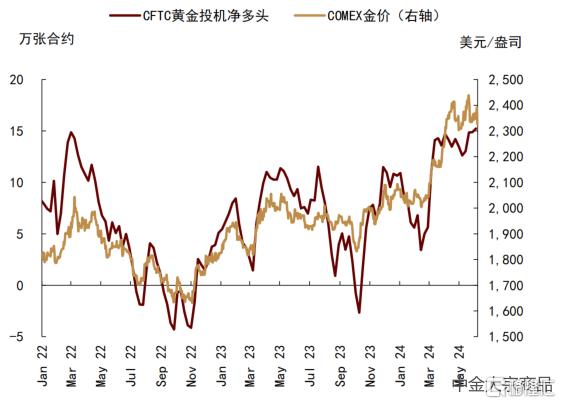

投機市場的降息預期交易和ETF市場的地緣避險配置或共同支撐黃金溢價擡升。一方面,2022年以來COMEX金價與期貨市場投機頭寸走勢高度協同,4Q22美債長期利率漲勢放緩,投機市場進入從加息退坡至降息开啓的預期交易階段,投機頭寸與利率走勢偏離,支撐金價擡升。另一方面,4月中東地緣風險導致風險偏好惡化,與2023年5月的美國銀行業風險較爲類似,全球黃金ETF持倉階段性轉爲增持,黃金價格與美元指數相關性轉正,也與油價出現同漲行情,助力金價突破歷史新高。

圖表:2022年以來黃金價格與傳統模型持續偏離,或因央行購金需求突變,衝擊黃金傳統框架

資料來源:世界黃金協會,彭博資訊,中金公司研究部

圖表:期貨投機交易主導金價波動

注:數據截至2024年6月7日 資料來源:彭博資訊,中金公司研究部

圖表:投機市場正處於降息預期交易階段

注:數據截至2024年6月7日 資料來源:彭博資訊,中金公司研究部

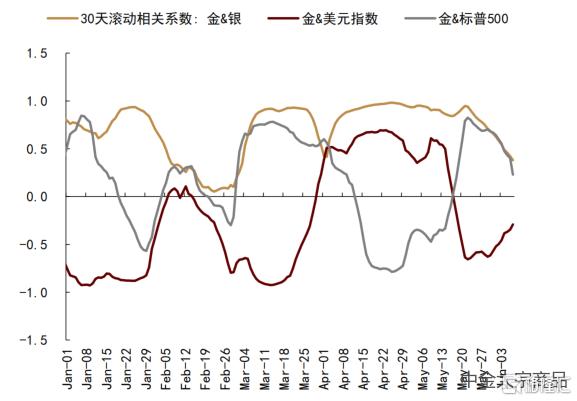

圖表:黃金價格與其他資產滾動相關系數

注:數據截至2024年6月7日 資料來源:彭博資訊,中金公司研究部

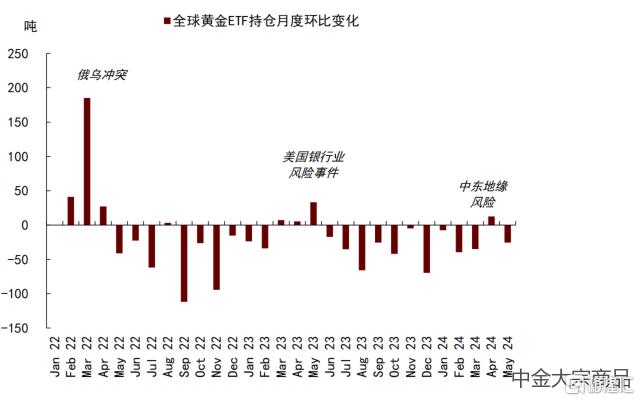

圖表:全球黃金ETF月度持倉變化

資料來源:彭博資訊,中金公司研究部

預期不宜线性外推,降息靴子落地或成爲市場分水嶺

雖然央行購金的需求突變成爲了黃金傳統框架之外的第三變量,我們在2024年5月7日發布的研究報告《黃金:反身性交易的泡沫風險》中提出,2008-2016年與2020年至今的黃金市場具備較高的可比性。基於歷史經驗,我們認爲當前市場對於央行購金、美聯儲降息、避險配置需求等黃金定價因素的一致預期存在线性外推風險,市場交易的反身性可能不容忽視。

► 央行購金帶來溢價可能不會持續擡升。我們認爲全球央行的購金或售金行爲或並不取決於資產價格的短期漲跌,目的或爲規避美聯儲貨幣政策的中期不確定性,或是對衝地緣局勢下的長期風險。市場對於央行購金需求的預期外推體現在認爲只要央行繼續購金、黃金價格會持續上行,但2011-12年的歷史經驗顯示,在央行購金需求企穩後,溢價可能不會持續擡升。2022-23年全球央行購金量企穩在1000噸/年左右,1Q24全球央行購金同比基本持平,我們認爲或並未進一步超預期。

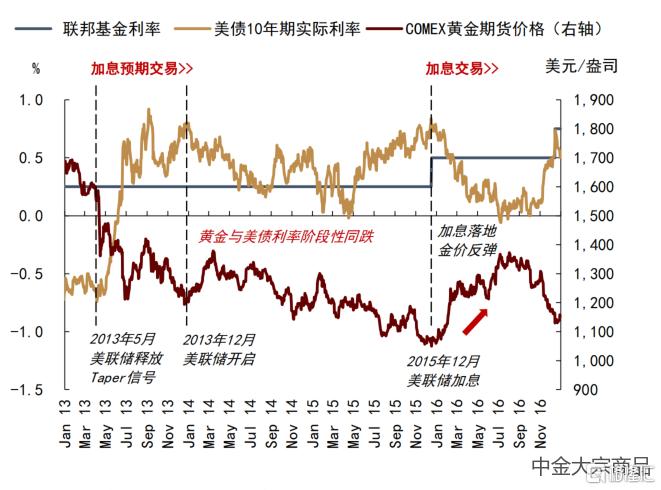

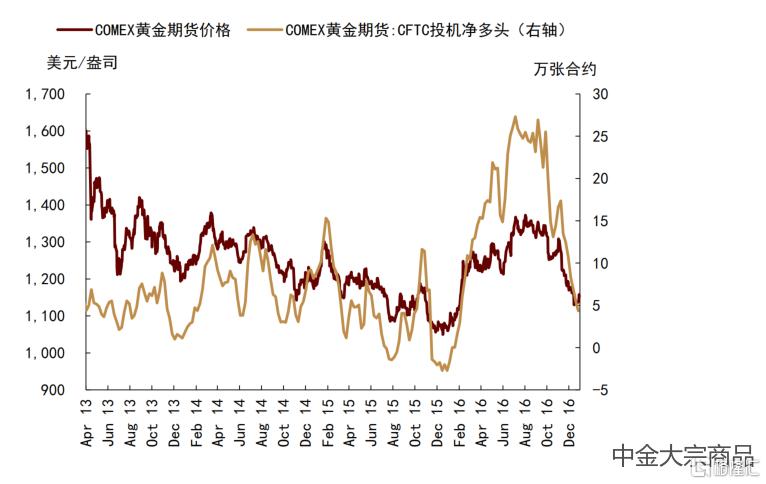

► 投機交易或在貨幣政策轉向期提前定價。美債利率是期貨投機交易的主導因素,也是美聯儲貨幣政策周期影響黃金價格的傳導路徑。在貨幣政策轉向期,利率預期對投機市場的影響較大。投機交易的“买預期”交易本質爲提前定價預期空間,其反身性體現在隨着預期落定或落空,“賣事實”交易會促使投機需求獲利了結或離場,使得利率預期難以线性外推。可以看到,黃金價格在2013-15年的加息預期交易階段持續回落,卻在2015年12月美聯儲首次加息後明顯反彈,同期黃金期貨投機淨多頭轉爲增持。

► 風險事件觸發的避險需求不會長期停留。2008年金融危機和2020年新冠疫情同爲衝擊全球金融市場的系統性風險事件,均觸發了全球黃金ETF增持浪潮。隨後,不論是2011-12年的歐債危機和中東局勢,還是2021-22年的疫情長尾退出和俄烏衝突,頻繁發生的風險事件對黃金避險性配置需求形成階段性支撐。市場對於避險需求的預期外推體現在只要風險事件沒有結束,市場對於黃金的避險需求會持續存在。但實際上,從歷史經驗看,避險需求的反身性體現在避險資金不會長期停留在黃金市場。

圖表:2008-2016年黃金價格與市場持倉分階段復盤

資料來源:彭博資訊,中金公司研究部

基於以上歷史經驗,我們判斷黃金市場的定價邏輯可能在市場不確定性落定前後存在較大不同,展望後市,我們認爲值得關注的市場“分水嶺”可能是美聯儲降息靴子落地。

降息之前:市場非穩態,政策轉向期或是黃金價值彰顯時刻

我們認爲2013-15年的美聯儲加息預期交易階段類似於當下的鏡像情形。2013年5月美聯儲釋放Taper信號,美債10年期實際利率快速反彈,黃金市場开始交易加息預期,後續即使美債利率並未持續上行,黃金價格卻持續承壓下跌。2014至2015年一季度期間,黃金與美債利率出現階段性的同跌行情,同期黃金價格波動主要由期貨投機需求主導,可以與2023年以來黃金與美債利率階段性的同漲行情形成對照。

在本輪美聯儲貨幣政策周期中,黃金市場對於降息預期的交易开始於2022年四季度美國通脹的超預期回落。2023年7月美聯儲進行最後一次加息後,正式步入高利率平台期。與2013-15年的加息預期交易階段正好相反,我們認爲降息預期交易階段可能是貴金屬資產的價值彰顯時刻。

圖表:2013-15年,美聯儲貨幣政策預期轉緊階段,黃金價格曾與美債利率階段性同跌…

資料來源:彭博資訊,中金公司研究部

圖表:…對應期貨投機持倉主導金價波動,反映加息預期交易

資料來源:彭博資訊,中金公司研究部

降息之後:靴子落地可能成爲黃金遠期泡沫破滅的“導火索”

歷史經驗顯示,在2015年12月美聯儲加息落定後,黃金價格築底反彈,央行購金帶來的溢價也隨之出清。與當時有所不同的是,當前全球央行購金突變帶來的中期溢價與降息預期交易主導的投機溢價對黃金價格形成雙重利好,而在2011-15年期間,全球央行轉爲淨購金和加息預期交易對黃金價格形成反向影響。

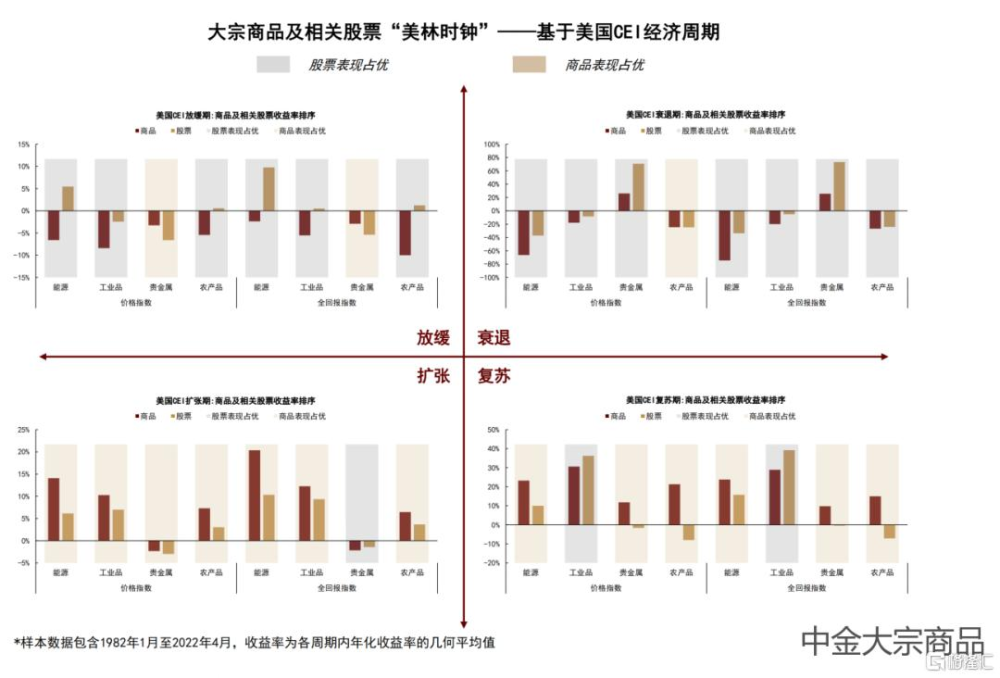

我們提示這或意味着當前黃金價格中存在遠期泡沫風險,在不發生全球動蕩或經濟衰退的基准情形下,美聯儲降息靴子落地可能成爲黃金泡沫破滅的“導火索”。當市場從降息預期交易轉向降息交易,隨着經濟預期改善,市場或將轉向聚焦經濟從“放緩”向“擴張”的周期切換,我們認爲相比逆周期的貴金屬資產,順周期的大宗商品可能更受青睞。

圖表:美國歷史經濟周期中大宗商品及相關股票收益率排序

資料來源:Haver,湯森路透,中金公司研究部

下半年,預期交易步入下半場,反身性風險初露端倪

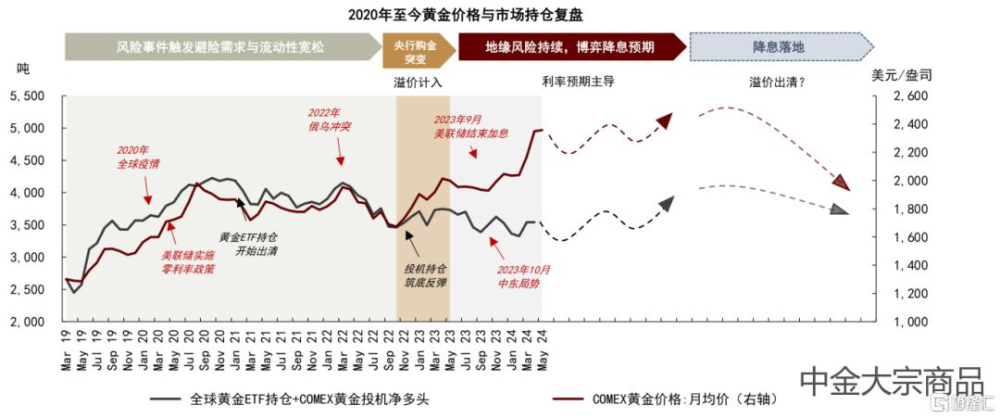

展望下半年,在中金宏觀組預計美聯儲可能於4Q24首次降息的基准情形下,我們認爲年內黃金市場可能繼續受益於降息預期交易,疊加地緣事件和美國大選等因素可能推升市場不確定性,黃金價格或有望維持強勢。但近期也可以看到,不論是我國央行黃金儲備的增持步伐放緩,還是美國經濟韌性或擡升“不着陸”概率,市場預期的邊際變化已經初露端倪,我們提示反身性交易爲黃金市場帶來的遠期泡沫風險或依然存在。

圖表:2019-2024年黃金價格與市場持倉分階段復盤及展望

資料來源:彭博資訊,中金公司研究部

美聯儲降息時點或延後,下半年預期交易可能繼續

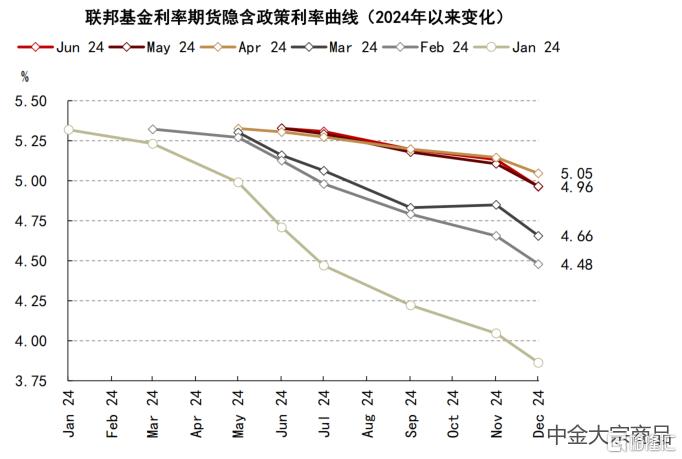

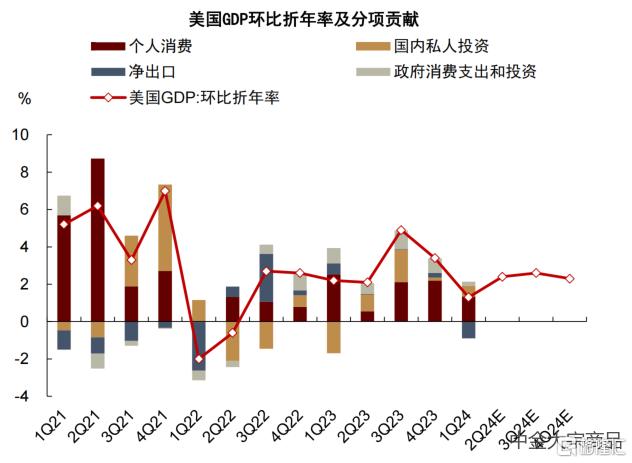

市場對於美聯儲降息的時點判斷一再延後,我們判斷下半年貨幣政策預期可能仍存調整空間。一方面,美國經濟數據反復,1Q24美國通脹數據反彈,顯示物價降溫或並非坦途;年初制造業PMI向上趨勢初步顯現,但1Q24美國GDP環比折年率降至1.3%,ISM制造業PMI在4-5月回落榮枯线下,增長預期有所降溫;5月美國新增非農就業人數錄得27.2萬,超出市場一致預期,再次打壓降息樂觀預期。另一方面,5月美聯儲FOMC會議紀要[1]表態偏鷹,官員們總體認爲當前政策利率水平較爲合理,考慮一季度通脹數據反復,不排除進一步加息的可能。

中金宏觀組預計美聯儲貨幣政策或將保持耐心,年內可能降息一次,時點或在四季度。對黃金市場而言,我們認爲降息時點的延後或意味着降息預期交易尚未結束,預期反復之間,黃金可能繼續受益於投機市場對降息預期的提前定價。考慮黃金市場投機持倉已處高位,我們判斷短期內COMEX金價的最大回撤空間或在200美元/盎司左右。

圖表:美國通脹下降速度放緩

資料來源:彭博資訊,中金公司研究部

圖表:市場對美聯儲降息的預期仍在調整

注:截至2024年6月7日 資料來源:彭博資訊,中金公司研究部

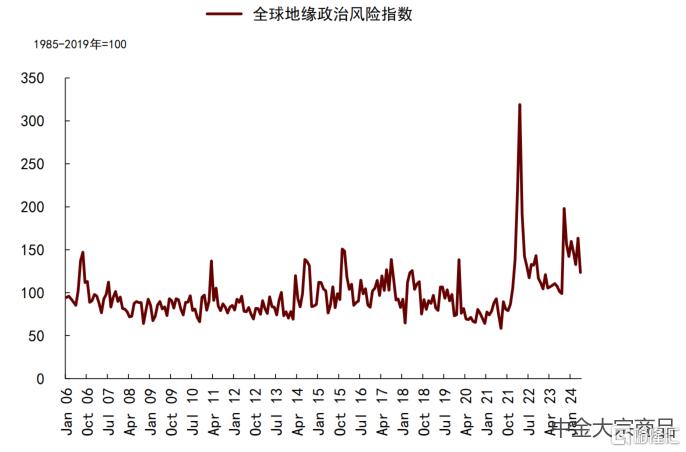

此外,雖然我們並不預期年內全球宏觀環境會發生系統性的風險事件,在地緣風險依然湧動、美國增長預期可能反復之際,疊加美國大選等宏觀因素,市場環境的不確定性或將持續存在,我們提示可能會對市場風險偏好形成擾動,爲黃金價格帶來階段性的上行風險。

圖表:VIX指數與SPDR黃金ETF持倉

注:數據截至2024年6月7日 資料來源:彭博資訊,中金公司研究部

圖表:全球地緣政治風險指數處於歷史相對高位

注:數據截至2024年6月7日 資料來源:彭博資訊,中金公司研究部

市場預期开始出現邊際變化,反身性風險初露端倪

我們觀察到近期黃金市場預期的邊際變化初露端倪,或顯示市場交易的反身性帶來的遠期泡沫風險依然存在,預期交易或已步入下半場階段:

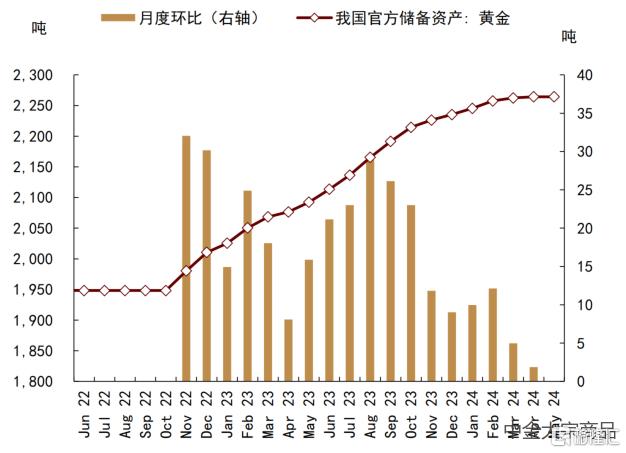

► 第一,2024年5月,我國央行黃金儲備與上月持平,結束此前連續18個月的增持周期,超出市場預期。我們認爲市場對央行購金支撐的預期线性外推或迎來初步考驗。

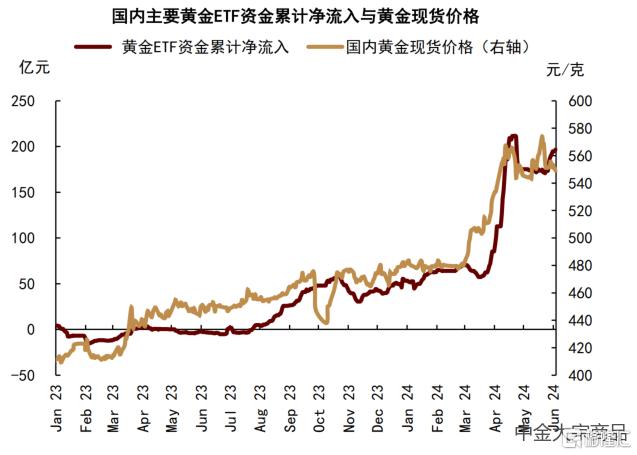

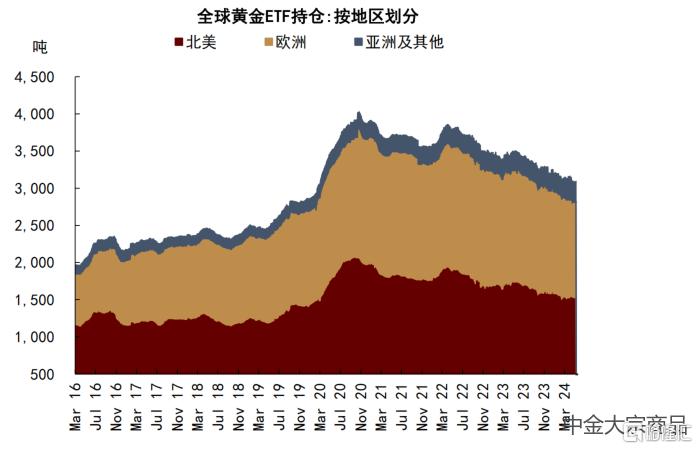

► 第二,4月以來,亞洲黃金ETF增持較多,我們此前提出其與歐美黃金ETF走勢背離或顯示市場間的風險偏好分化,持續性或仍待觀察。近期隨着金價高位盤整,國內黃金ETF資金流出跡象已有所顯現。我們認爲亞洲地區黃金ETF需求的長期發展可能成爲全球黃金需求側潛在的趨勢變量,但當下市場體量或仍有待擴張。

► 第三,美國經濟“不着陸”概率擡升,歐美黃金ETF需求或仍不可期。中金宏觀組預期美國經濟可能保持韌性,2024-25年實際GDP同比增速或分別爲2.6%和2.3%,高於潛在經濟增速水平。全球黃金ETF市場以歐美市場爲主體,在美國經濟“不着陸”的情形下,我們判斷歐美黃金ETF配置需求可能仍欠東風。

圖表:我國央行結束連續增持黃金儲備

資料來源:彭博資訊,中金公司研究部

圖表:國內黃金ETF資金累計淨流入

注:數據截至2024年6月7日

資料來源:Wind,中金公司研究部

圖表:下半年美國經濟或有望保持韌性

資料來源:彭博資訊,中金公司研究部

圖表:全球黃金ETF持倉(分地區)

資料來源:彭博資訊,中金公司研究部

金銀比價均值回歸趨勢未盡,但下半年或有反復風險

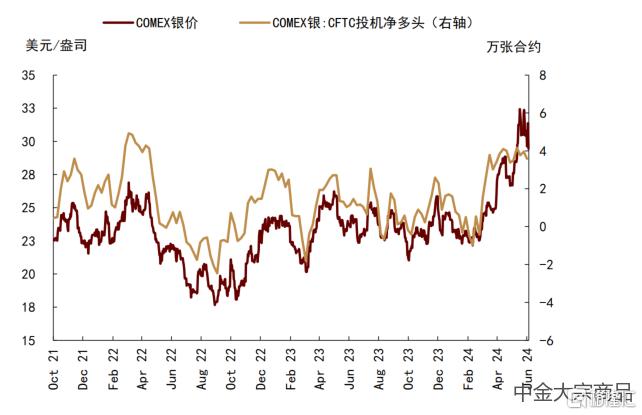

在2023年11月26日發布的研究報告《白銀:重返利率驅動,相對價值可期》中,我們提出高於歷史均值較多的金銀比價或將在2024年趨於下行,白銀的相對價值有望彰顯。年初以來,截至6月7日,COMEX金銀比價累計回落約8%,符合我們預期。COMEX白銀價格累計上漲約22%,我們判斷強勢表現或源於以下三點支撐:其一,與黃金市場類似,降息預期交易從分母端支撐銀價,CFTC數據顯示COMEX白銀期貨投機淨多頭已升至2022年以來較高水平,與COMEX黃金期貨投機頭寸走勢高度協同。其二,年初以來金銀比價和金銅比價的相關性有所擡升,或顯示白銀的工業價值在上半年受到制造業復蘇預期提振。其三,我們預期2024年全球白銀基本面或依然處於短缺狀態,全球白銀交易所庫存仍處於歷史低位,基本面維持偏緊。

當前金銀比價仍高於1990年至今的長期中樞10%左右,在美聯儲可能“淺降息”和美國經濟可能“不着陸”的宏觀情形下,金銀比價的長期修復進程或尚未結束。就下半年而言,我們認爲期貨投機對降息預期的交易可能繼續壓制金銀比價下行,但制造業復蘇的可持續性和高銀價對工業需求的負反饋可能對市場預期形成擾動。我們預期下半年COMEX銀價中樞或高於25美元/盎司。

圖表:去年底以來,金銀比價趨於下行

資料來源:彭博資訊,中金公司研究部

圖表:白銀期貨價格與期貨投機頭寸

注:數據截至2024年6月7日 資料來源:彭博資訊,中金公司研究部

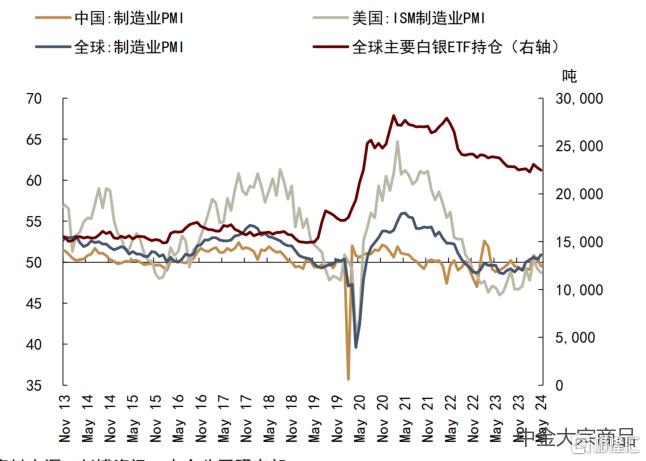

圖表:主要國家制造業PMI與白銀ETF持倉

資料來源:彭博資訊,中金公司研究部

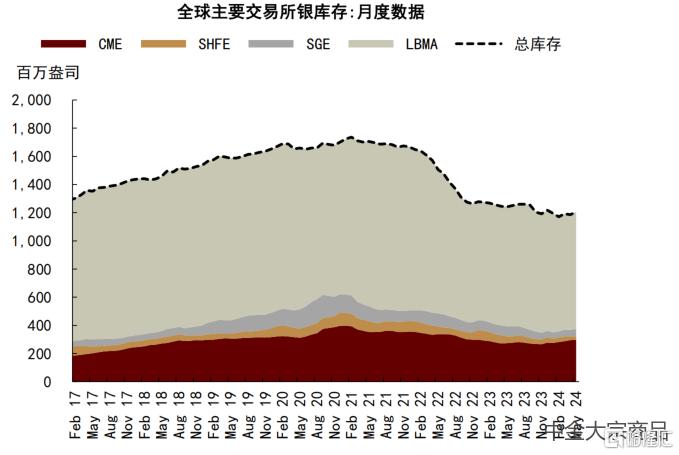

圖表:全球主要交易所白銀庫存

資料來源:彭博資訊,中金公司研究部

風險

美國經濟衰退風險、貨幣政策節奏超預期、地緣政治風險、金融市場風險。

注:本文摘自中金公司2024年6月10日已經發布的《貴金屬2024下半年展望:預期交易步入下半場》;分析員 郭朝輝 SAC 執業證書編號:S0080513070006 SFC CE Ref:BBU524、李林惠 SAC 執業證書編號:S0080122070072

標題:貴金屬2024下半年展望:預期交易步入下半場

地址:https://www.iknowplus.com/post/116528.html