降息有路——2024年6月美聯儲議息會議解讀

核心觀點

美國時間2024年6月12日,美聯儲FOMC會議維持利率不變,並公布最新經濟預測。市場感受偏鷹,但維持因CPI數據引發的“寬松交易”:10年美債收益率收於4.33%,整日累跌7BP;美元指數逐步上升至104.7附近,整日累跌約0.5%;美股三大指數在鮑威爾講話期間震蕩上行。

會議聲明與經濟預測:上修通脹預測,年內僅降息一次。6月聲明中的經濟描述部分,唯一改動是將美國通脹走向2%目標“缺乏進展”調整爲“出現了溫和進展”。經濟預測(SEP)上修2024年PCE通脹率預測0.2個百分點至2.6%,上修核心PCE通脹率0.2個百分點至2.8%;上修2024年政策利率中值0.5個百分點至5.1%,對應年內降息一次;點陣圖中,認爲降息少於等於1次的人數合計11位,而這一數字在3月點陣圖中僅4位;認爲長期政策利率不低於3%的人數,由3月的7位增長至9位。

鮑威爾講話:降息有路。整體而言,鮑威爾的講話是比較中性的。其部分發言可能讓市場感受偏鷹,比如其稱不愿對於最新通脹數據過度興奮,以及對於美國經濟形勢保持樂觀。但其更多的發言暗示了年內降息的可能性不小:首先,其將上修後的通脹預測稱爲“保守預測”,暗示通脹有可能比預期回落更快;其次,在降息條件方面,其暗示降息不需要通脹回落到特定水平、也不需要等到就業市場明顯降溫,暗示降息只是貨幣政策正常化的一步;最後,在長期(中性)利率的問題上,鮑威爾表態也比較謹慎,並且強調了當前的利率水平是“限制性”的。

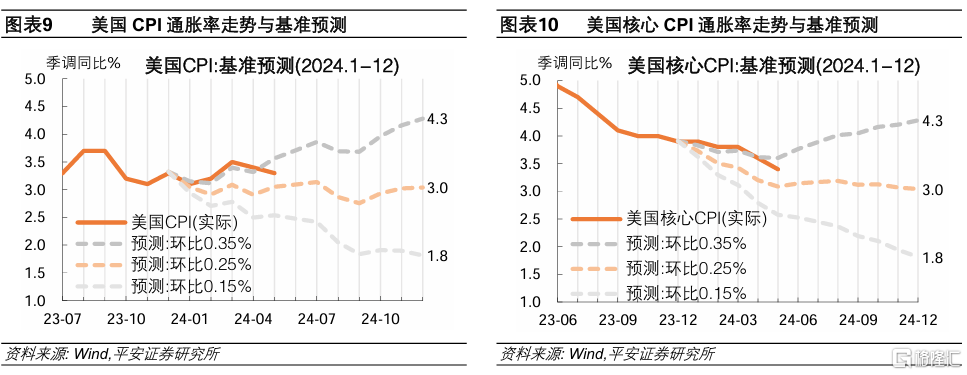

政策邏輯:鷹派的經濟預測與樂觀的通脹數據。本次會議的經濟預測尤其點陣圖,傳遞了相對鷹派的信號。不過,本次會議前公布的5月美國CPI數據超預期降溫,爲美聯儲年內降息做出重要鋪墊。對比我們年初的基准預測,CPI和核心CPI同比走勢從“上行風險”情形附近進一步走向“中性”情形。可以說,5月CPI數據降溫進一步彌補了一季度通脹回落的不足。綜合美聯儲本次會議的信息,以及1-5月的通脹數據進展,我們認爲,美聯儲年內降息1次且可能在美國總統大選前後落定,具體仍將取決於通脹、就業數據及金融市場的流動性條件。

市場展望:降息預期擾動減弱。美聯儲政策路徑已經比較清晰,有望爲市場創造有利環境。基於下半年美聯儲降息1次的假設,10年美債收益率和美元指數年內或均難以突破前高,且視經濟數據和歐日央行政策可能具備下行空間;如果美債實際利率回落,金價有望跟隨上漲;在美債利率相對平穩或回落過程中,美股有望繼續處於相對友好的環境。

風險提示:美國通脹超預期反彈,美國經濟超預期下行,美國金融風險超預期上升等。

美聯儲2024年6月議息會議如期不降息,上修了美國通脹預測,點陣圖將年內降息次數由3次下修至1次,且長期政策利率預期也有所上修,傳遞了相對鷹派的信號。不過,本次會議前公布的5月CPI數據超預期降溫,爲美聯儲年內降息做出重要鋪墊。鮑威爾講話進一步描繪了降息路徑,暗示通脹有可能比預期回落更快,強調了當前的利率水平是“限制性”的,降息只是貨幣政策正常化的一步。我們認爲,下半年美聯儲政策路徑已經比較清晰,有望爲市場創造有利環境。

01

會議聲明與經濟預測:上修通脹預測,年內僅降息一次

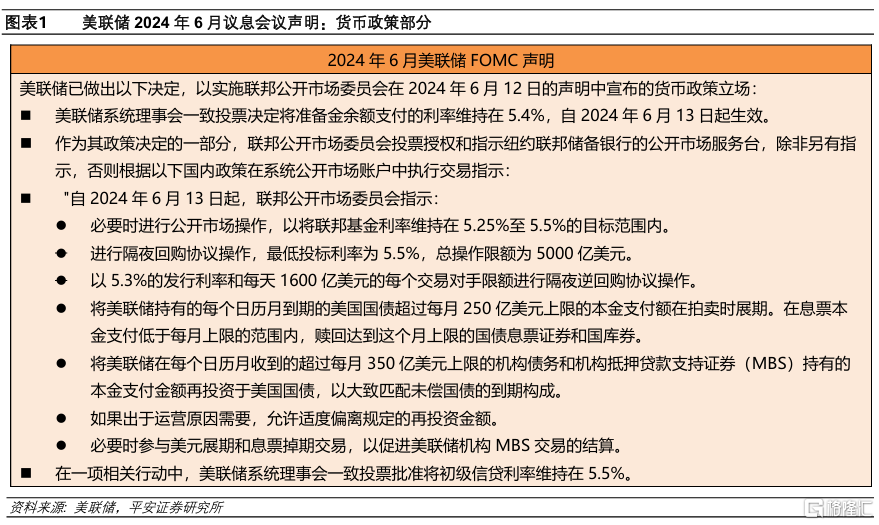

美聯儲2023年6月議息會議聲明,維持聯邦基金利率爲5.25-5.5%目標區間,符合市場預期。同時,美聯儲維持其他政策利率:1)將存款准備金利率維持在5.4%;2)將隔夜回購利率維持在5.5%;3)將隔夜逆回購利率維持在5.3%;4)將一級信貸利率維持在5.5%。縮表方面,美聯儲將每月被動縮減250億美元國債和350億美元MBS。

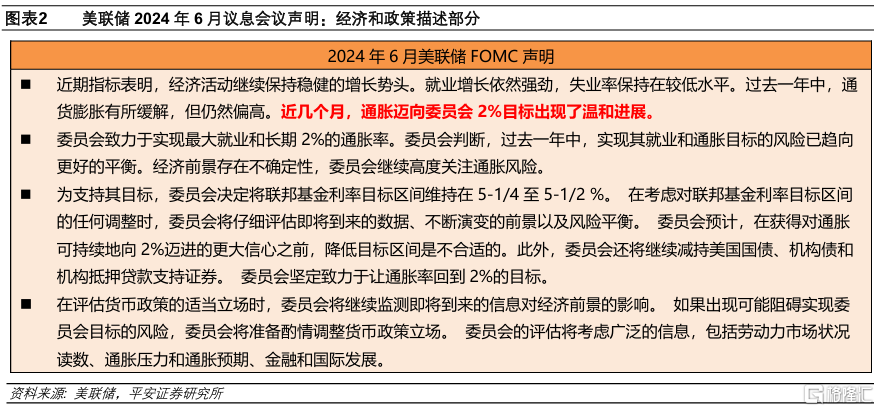

經濟和政策描述部分,6月會議聲明的唯一改動是,在描述通脹進展時,將“通脹走向2%目標缺乏進展(a lack of further progress)”調整爲“通脹走向2%目標出現了溫和進展(modest further progress)”,這一改動的背景是4月和5月通脹數據出現一定改善,基本符合預期。

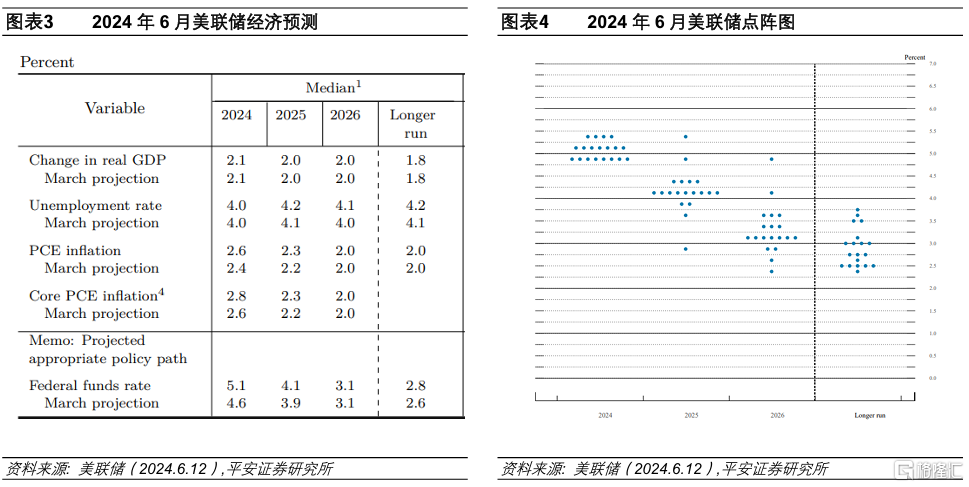

美聯儲2024年6月發布的經濟預測(SEP),相較2024年3月的主要變化包括:

1) 經濟增長:維持2024年經濟增長預測爲2.1%;維持2025和2026年經濟增長預測爲2%;維持長期經濟增長率爲1.8%。

2) 通脹:上修2024年PCE通脹率預測0.2個百分點至2.6%,上修核心PCE通脹率0.2個百分點至2.8%;小幅上修2025年PCE及核心PCE通脹率預測0.1個百分點至2.3%;維持2026年及長期通脹水平爲2%。

3) 就業:維持2024年失業率預測爲4.0%;小幅上修2025和2026年失業率預測0.1個百分點至4.2和4.1%;小幅上修長期失業率水平0.1個百分點至4.2%。

4) 利率:上修2024年政策利率中值0.5個百分點至5.1%,對應年內降息一次;小幅上修2025年政策利率中值0.2個百分點至4.1%,維持2026年利率中值爲3.1%;上修長期政策利率水平0.2個百分點至2.8%。

5) 點陣圖:認爲2024年降息2次、降息1次和不降息的人數,分別爲8位、7位和4位;其中認爲降息少於等於1次的人數合計11位,而這一數字在3月點陣圖中僅4位。此外,認爲長期政策利率不低於3%的人數,由3月的7位增長至9位,險些超過半數。

6月會議聲明和經濟數據公布後,市場感受偏鷹,在CPI數據公布後的“寬松交易”有所冷卻:10年美債收益率由4.27%附近最高反彈至4.3%附近,美元指數由104.4附近最高反彈至104.5附近,美股三大指數漲幅縮窄。

02

鮑威爾講話:降息有路

整體而言,鮑威爾的講話是比較中性的。其部分發言可能讓市場感受偏鷹,比如其稱不愿對於最新通脹數據過度興奮,以及對於經濟形勢保持樂觀。但其更多的發言,暗示了年內降息的可能性不小:首先,其將上修後的通脹預測稱爲“保守預測”,暗示通脹有可能比預期回落更快;其次,在降息條件方面,其暗示降息不需要通脹回落到特定水平、也不需要等到就業市場明顯降溫,暗示降息只是貨幣政策正常化的一步;最後,在長期(中性)利率的問題上,鮑威爾表態也比較謹慎,並且強調了當前的利率水平是“限制性”的。

鮑威爾講話後,市場感受偏鷹,但並未抵消CPI數據引發的寬松預期:10年美債收益率逐步上升至4.3%上方,收於4.33%,整日累跌7BP;美元指數逐步上升至104.7附近,整日累跌約0.5%;美股三大指數在鮑威爾講話期間震蕩上行,但在此後出現波動,最終納斯達克和標普500指數分別收漲1.53%和0.85%,而道瓊斯指數收跌0.09%。黃金現價日內曾升至2340美元/盎司附近、日內漲約1%,但尾盤調整,日內漲幅收窄至約0.3%。

具體來看:

1) 關於通脹預測。記者們十分關注美聯儲本次上修PCE和核心PCE通脹預測。第一個記者便提到,基於最新CPI數據,本月核心PCE通脹率可能錄得2.6%左右,但美聯儲預計年末這一數字爲2.8%,似乎偏高。鮑威爾解釋,官員們在給出預期時基於的假設是“好的數據但不是非常好的(assume good but not great numbers)”,換言之給出的是一種比較保守的預測;其暗示年末核心PCE回落至2.6-2.7%也是可能的。有記者專門問道,今早公布的CPI數據是否對經濟預測產生影響,鮑威爾稱,今天公布的經濟預期能夠反映今天數據的影響;一些人修改了預測,但大部分人沒有修改,

2) 關於通脹形勢。有記者提問,目前通脹壓力主要來自哪裏?鮑威爾稱,通脹壓力雖有緩解,但絕對水平仍高;非住房服務通脹仍高,可能與工資增長有關;目前的工資增速仍高於可持續的水平。有記者專門問道,今天公布的CPI數據中有哪些特別鼓舞人心的(encouraging)信號?鮑威爾“潑冷水”回答到,今天的通脹數據是好的,但也是跟在幾個月不好的數據之後。有記者專門問到住房通脹。鮑威爾強調,美聯儲關注整體價格形勢,並不直接針對住房價格,並且不認爲住房價格扮演十分特別的角色。

3) 關於降息條件。關於本次點陣圖預測年內降息次數減少,鮑威爾解釋原因,稱最主要的因素是通脹預測更高,所以降息應該延後。“新美聯儲通訊社”Nick提問,基於點陣圖,9月是否有可能降息?鮑威爾強調,點陣圖只是代表官員們當下的判斷,但後續決策仍將取決於數據(data-dependent),美聯儲不會對未來的會議做決定。其進一步解釋,美聯儲看的不僅是通脹,而是全部數據(totality of data),然後再思考是否有足夠的信心(降息)。有記者認爲,年內通脹預測更高但仍可以降息,顯得“奇怪”。鮑威爾強調,其主要考慮是否有信心(通脹能夠回落至2%目標),暗示降息行動不完全取決於通脹是否回落至特定水平。有記者問,就業和經濟增長不弱,爲何仍能降息?鮑威爾強調,目前的貨幣政策是限制性的,所以需要在某個節點降息;當前正在取得的進展是通脹回落、經濟不弱的組合。有記者問,爲何不考慮這個夏天(提前)降息?鮑威爾強調“雙向風險”,基於其雙目標,認爲需要等到有更多信心時才會放松政策;但其也強調,不會等到就業市場走弱後才降息。

4) 關於長期利率。關於本次點陣圖上修長期利率,鮑威爾解讀稱,首先,長期利率是一個理論水平,指的是沒有經濟衝擊情況下的合理水平,但其認爲目前美國經濟仍處於消化衝擊的過程中,而這些衝擊有較強持續性(persistent)但仍是暫時的(temporary);其次,其認爲官員們上修長期利率,主要認爲利率可能不會回歸至疫情前水平;最後,其強調目前的政策是限制性的,至於是不是“充分限制性”還需邊走邊看。

5) 關於就業。鮑威爾在开場時和記者問答中,表達了對當前就業市場的看法。其認爲,就業市場相較兩年前明顯更加平衡了;供給方面,得益於移民增長和人們逐漸回歸工資崗位;需求方面,離職數、職位空缺數等顯示需求有所降溫;失業率仍然很低,但就業市場已經有所軟化;非農增長仍強,但有評論認爲這一數字有些高估(over-state);總的來看,就業市場仍然強勁,但不過熱。

6) 關於經濟表現。有記者提到美國經濟數據較高但居民體感不好的問題。鮑威爾稱,數據上能夠顯示經濟增長穩健、就業強勁、通脹正在下降;但其也理解低收入等邊際人群的感受不佳。在談論居民和消費時,鮑威爾稱,看到居民支出增長快於收入,所以能夠理解信用卡消費的增長;其認爲居民部門整體穩健(in good shape),盡管金融壓力尤其對於低收入人群產生了影響。有記者問降息一次,對經濟的影響會有多大?鮑威爾稱,如果5-10年前降息0.25個百分點影響可能較大,暗示當前降息對經濟的影響可能不如從前;其提到貨幣政策开始放松時,金融條件會立刻放松;總之,其也會關注經濟下行壓力。

03

政策邏輯:鷹派的經濟預測與樂觀的通脹數據

本次會議的經濟預測尤其點陣圖,傳遞了相對鷹派的信號。本次會議的最大關注點就是利率指引。本次會議和CPI數據公布前,市場預計官員對年內降息次數的預測將減少至1-2次。正如CME數據顯示,截至6月12日(FOMC會議和CPI數據公布前),年內降息1次和2次的概率均爲38%,不降息或降息超過2次的概率分別爲11%和13%。本次點陣圖顯示,多數官員認爲年內降息不超過1次,屬於市場預期內比較悲觀的情形,令市場感受偏鷹。

此外,長期利率水平也備受關注。今年3月,官員們對於更長期政策利率的預測中值上修了0.1個百分點至2.6%,點陣圖顯示認爲該利率不低於3%的人數增加了3位至7位。這一數字在最新點陣圖中增加至9位。事實上,5月下旬公布的會議紀要顯示,官員們積極討論了有關中性利率比預期更高的可能性。此後,多位官員在講話中頻繁提及中性利率。如果本次點陣圖顯示,官員們進一步上修中性利率預期,則能夠側面反映當前利率水平不夠緊縮的風險、未來降息決策更需謹慎。同時,這對於市場判斷遠期降息節奏和利率水平都是重要參考。

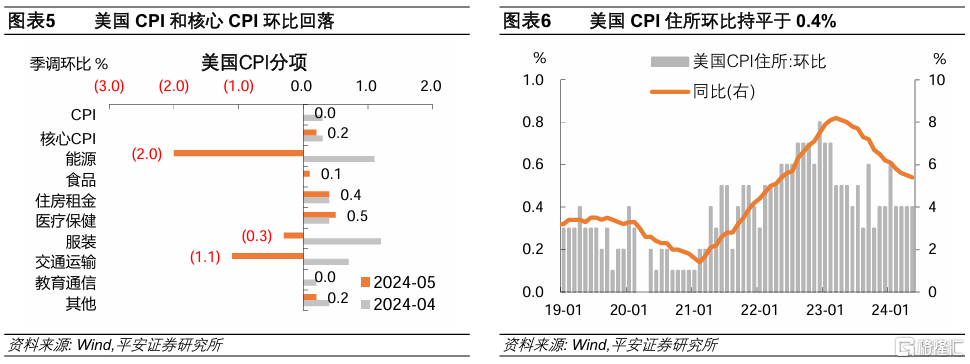

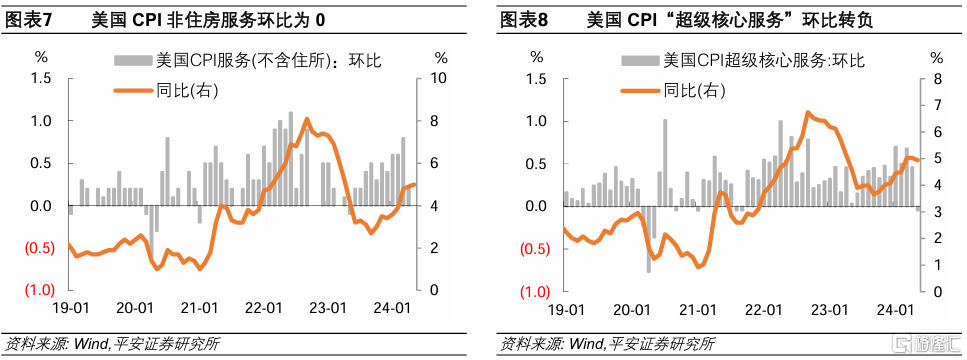

不過,本次會議前公布的5月CPI數據超預期降溫,爲美聯儲年內降息做出重要鋪墊。美國5月CPI環比0%,低於預期的0.1%;核心CPI同比0.2%,也低於預期的0.3%。從關鍵分項看,能源環比-2%,在5月WTI原油均價環比大幅下降6.8%的背景下容易理解;住所分項環比連續第四個月錄得0.4%,算是“無功無過”(而鮑威爾在本次記者會中對住房通脹表現淡定);非住房服務環比0%,爲2023年5月以來最低,盡管同比仍高達5%;剔除能源和住房的服務(“超級核心服務”)錄得-0.05%,自2021年9月以來首次轉負。對比我們年初的基准預測,CPI和核心CPI同比走勢從“上行風險”情形附近進一步走向“中性”情形。可以說,5月CPI數據降溫進一步彌補了一季度通脹回落的不足。

綜合美聯儲本次會議的信息,以及1-5月的通脹數據進展,我們認爲,美聯儲年內降息1次且可能在美國總統大選前後落定,具體仍將取決於通脹、就業數據及金融市場的流動性條件。

04

市場展望:降息預期擾動減弱

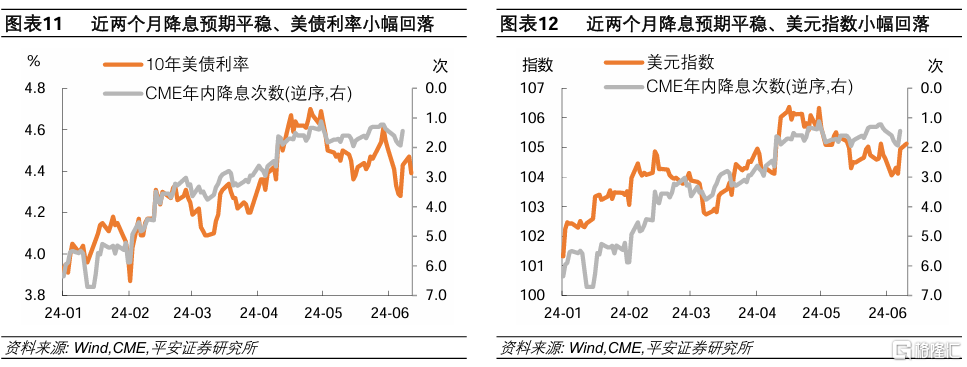

回顧今年以來,CME數據顯示,市場對於美聯儲年內降息的預期,在年初一度高達6-7次,在2-4月持續修正;4月中旬以來,市場對於美聯儲年內降息預期穩定基本在1-2次區間,在此過程中,10年美債利率和美元指數在4月創下年內新高,並在此後出現震蕩下行趨勢。從最新通脹形勢看,“二次通脹”的風險相較4月已經明顯下降;從貨幣政策風險看,美聯儲近期的講話以及最新會議的信號,基本排除了“再加息”選項、“不降息”也不是基准情形,政策和市場已經逐漸形成年內降息1-2次的共識。我們認爲,下半年美聯儲政策路徑已經比較清晰,有望爲市場創造有利環境。

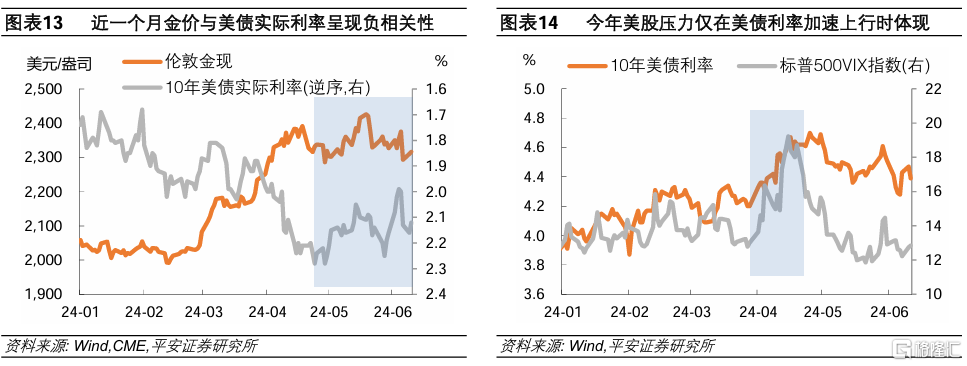

基於下半年美聯儲降息1次的假設,我們認爲,10年美債收益率或難突破年內高點的4.7%,如果未來一段時間經濟和數據指向最早於9月降息,那么三季度10年美債利率仍有一定下行空間。美元指數年內或難突破106.4的年內高點,美債利率保持平穩或下降可能減弱對美元匯率的支撐,此外考慮到歐洲“鷹派”降息以及日本央行可能最早於7月加息的可能性,歐元和日元若獲得額外支撐,美元指數還可能進一步下行。黃金方面,近1-2個月,伴隨市場降息預期相對穩定,觀察到金價與10年美債(實際)利率的負相關性有所“回歸”,據此,如果下半年美債實際利率有所回落,金價有望跟隨上漲。美股方面,觀察到,今年以來美股壓力僅在美債利率加快上行的過程中體現,下半年如果美債利率保持相對平穩或有所回落,美股有望繼續處於相對友好的環境。

風險提示:美國通脹超預期反彈,美國經濟超預期下行,美國金融風險超預期上升等。

注:本文來自平安證券發布的《降息有路——2024年6月美聯儲議息會議解讀》;鐘正生 投資咨詢資格編號:S1060520090001、範城愷 投資咨詢資格編號:S1060523010001

標題:降息有路——2024年6月美聯儲議息會議解讀

地址:https://www.iknowplus.com/post/116338.html