地緣海嘯下:全球制造業竟能步入擴張周期?

引 言

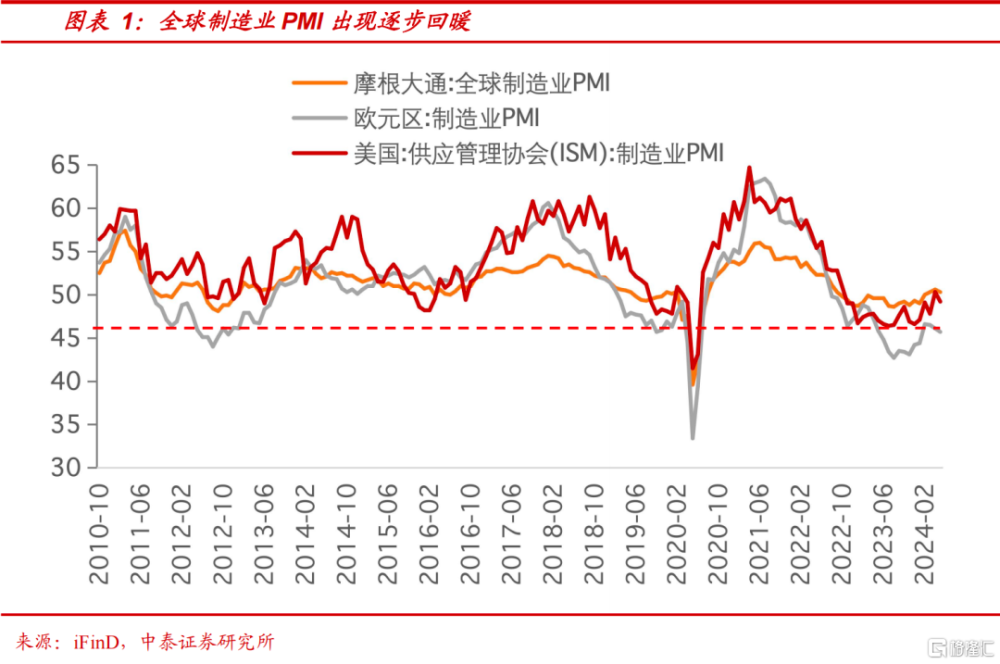

2024年以來,全球制造業PMI回升的趨勢得到進一步確認,美國制造業投資迅速上升,我國也在大力推動制造業升級。

一方面,全球科技競爭加碼,圍繞AI等新一代技術的研發創新及技術突破成爲各國競相押注的方向,這一定程度是帶動了高端制造業的快速發展。

另一方面,基於現有全球貿易分工體系,全球制造業的回暖往往呈現出此消彼長特徵。

而2024年以來的制造業景氣回升有明顯特徵:除歐美制造業PMI有好轉跡象之外,日本制造業活動自一年來首次擴張,韓國制造業則以兩年來的最快速度擴張,我國也顯示出反彈的初步跡象。全球仿佛進入一輪制造業擴張周期。

近些年來,逆全球化思潮擡頭,單邊主義、保護主義明顯上升,局部衝突和動蕩頻發,二战以來的國際秩序受到挑战,國際地緣政治的主題逐漸從大國合作共贏轉向大國博弈,當今世界大國經濟建設由效率優先逐漸轉向安全優先。

世界主要國家不斷提高軍費开支、加速制造業回流和擴大,進行供應鏈重構以維持國家穩定。未來的投資趨勢必將發展一些變化,這種地緣動蕩加劇的制造業擴張及供應鏈重構,會帶來哪些不同以往的投資啓示?本文試做探討。

全球制造業擴張與供應鏈重構

——漸成發展“主旋律”

全球化發展的“主旋律”是和平競爭,包括中國在內的發展中國家在全球化發展中逐步融入到全球供應鏈體系,正是這種依托在全球貿易體系中的供應鏈分工,又逐漸加速各國產業之間的相互依存,漸漸推動了加劇了全球化發展體系的完善。

1817年大衛·李嘉圖在《政治經濟學及賦稅原理》一書中提出了——比較成本貿易理論,其認爲每個國家都應集中生產並出口其具有“比較優勢”的產品,進口其具有“比較劣勢”的產品,在這個過程中每個經濟主體的福利都得到改善,即實現所謂“帕累托最優”。這種“比較優勢理論”是冷战後全球化與經濟快速發展的經濟學基礎。

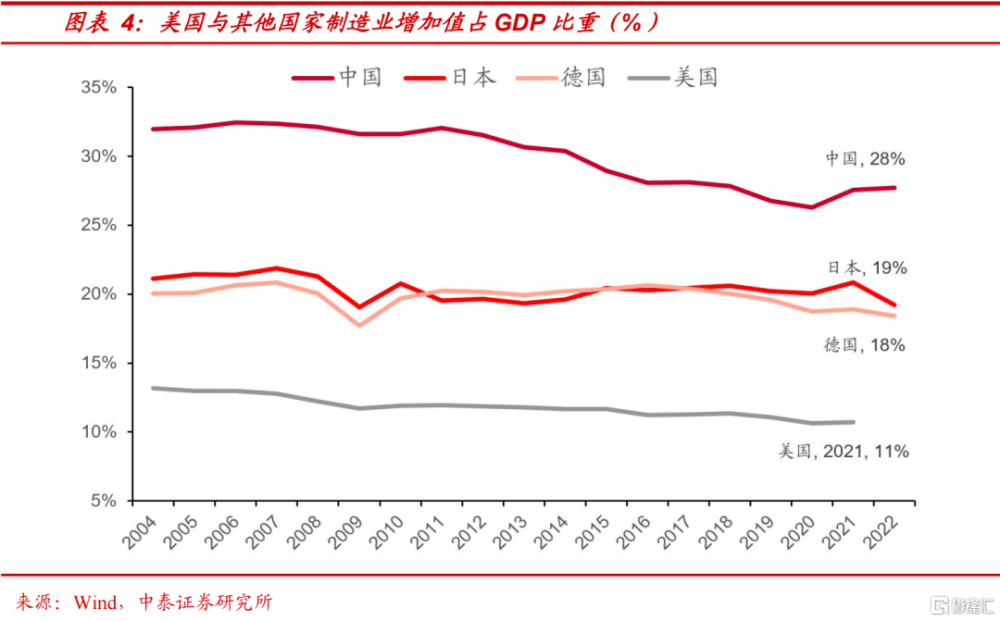

而在硬幣的另一面,全球化暴露出一些潛在的風險弊端,例如,全球化浪潮中歐美推崇的“輕資產、高利潤”的企業發展導向,使得其本土制造業出現“空心化”,且國家依托於強大制造業體系中的軍工生產效率亦受到“松動”。在比較成本貿易理論的指導下,全球化浪潮推動企業部門的生產發展確立了以經濟效率爲主導,以利潤最大化爲目標。

以美國爲例,美國過去幾十年的全球化進程本質上是爲了迎合華爾街資本對於利潤的追求。資本家更加青睞於輕資產、高利潤,具有更高附加價值的企業,這一傾向使得美國企業爲了降低成本和尋求更廣闊的市場,將制造業轉移到勞動力成本較低的國家,如中國、墨西哥等。本土僅保留核心的設計、研發部分,這種企業行爲無疑加劇了制造業的逐步外移,歐美本土制造業的生產“實力”逐步下降。

近些年,逆全球化思潮的興起,讓市場开始重視歐美國家會以怎樣的方式應對本土制造業“空心化”。同時,地緣衝突不斷,倒逼全球主要國家進行制造業修復、擴張和供應鏈重構,加固國家經濟安全,降低整體風險。

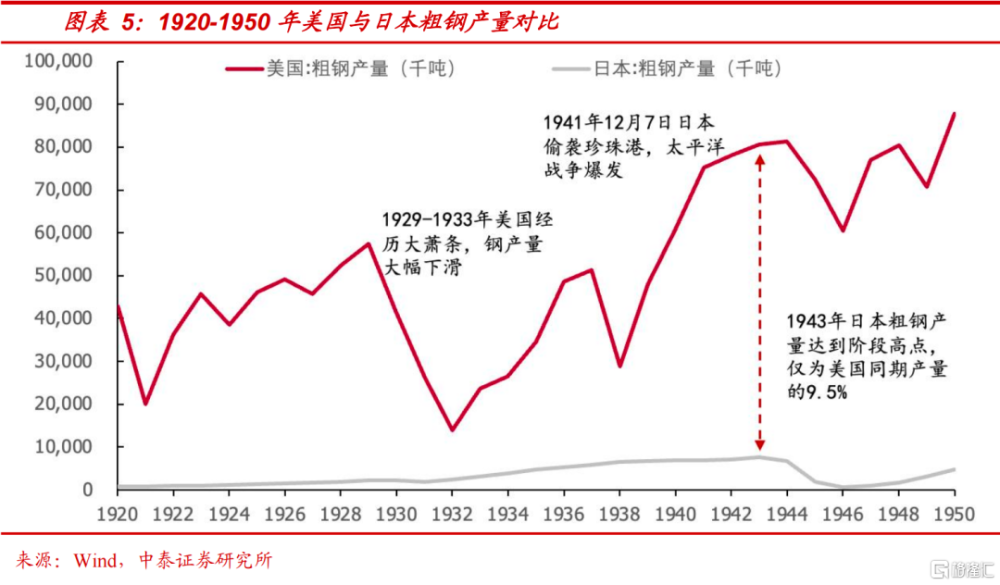

國家安全需要工業、軍事、制造業的保障。美國霸權的建立和維持依賴的也正是強大的工業和軍事實力。1941年日本海軍偷襲珍珠港,美國正式加入二战,依托其強大的軍備生產力,豐富的工業基礎和資源,能夠快速地轉換到战時生產模式,大規模生產軍艦、飛機等軍用裝備。美國迅速動員其工業和軍事力量,修復了受損的艦隊,並建造了大量新的軍事裝備,成爲改變二战膠着局面的重要力量之一。

由此可見,強大的制造業能夠帶來战時條件下強大的軍備轉化能力。完備的制造業是保障國家供應鏈的安全的基礎,而供應鏈的自主可控、安全可靠能夠系統性提升制造業部門的協同效率。

“安全主導下的經濟韌性”

——強化制造業擴張

經濟學理論在現實面前不可能永遠有效。正如李嘉圖“比較優勢理論”是冷战後全球化與經濟快速發展的基礎,站在當前大國博弈縱深演繹的時間窗口,比較優勢理論的高光或在逐步暗淡。

從全球化發展到逆全球化思潮擡升的背後其實是從“效率主導下的經濟增長”到“安全主導下的經濟韌性”的思維切換。

這兩種視角在不同經濟時期和國際局勢下各有優劣。在全球化浪潮下,市場和資本傾向於追求經濟效率,其擡高了企業的利潤、附加值,成就了一批將制造業、生產线轉移到低成本國家的跨國企業。但如果在全球化浪潮中忽視安全,一方面會導致本國經濟結構失衡,使得國內經濟更加脆弱。另一方面,國家過度依賴國際市場會使得國家更容易受到國際能源價格波動、匯率變化和貿易爭端的影響,使得整體風險加大。

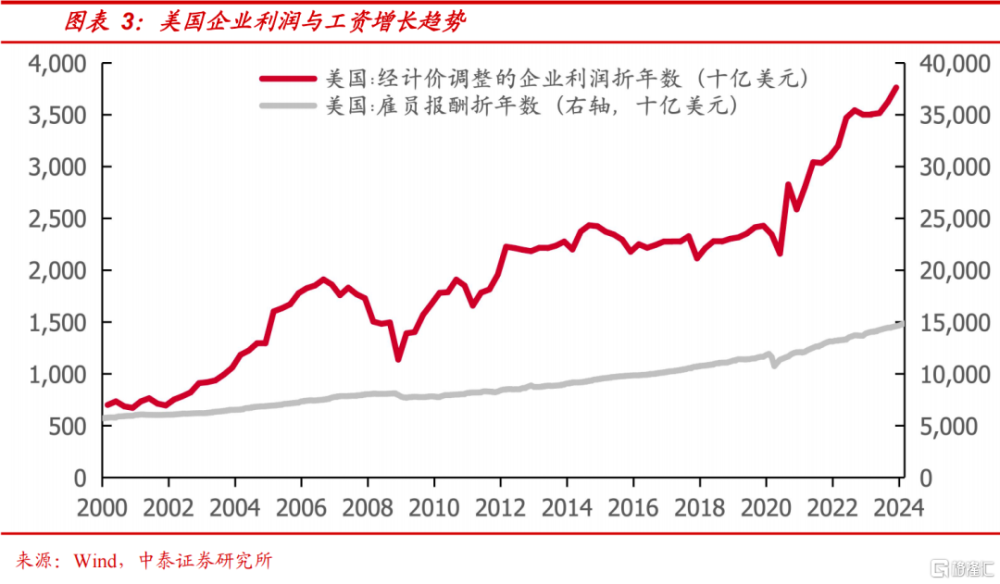

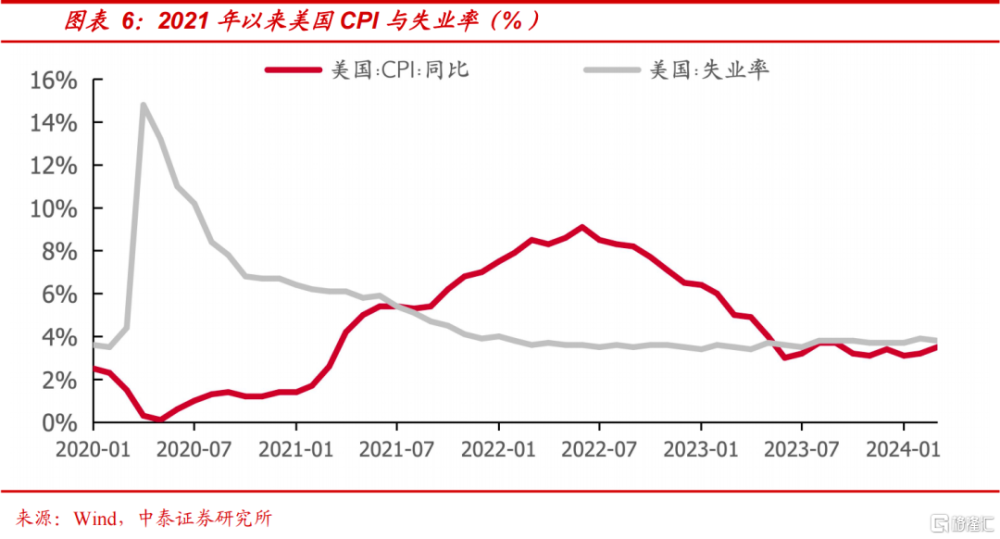

微觀的差異往往是宏觀變化的反映,而這兩種視角的迥異,也正是歐美企業和中國企業的比對。全球化的效率視角下,美國企業以“輕資產、高利潤、高附加值”爲特徵進行跨國發展,造就了美國在設計,研發等具有高附加值的制造服務業以及金融業上的成功。整體來看,企業高利潤持續推動美股走牛,驅動員工收入預期上升,進而推升消費需求與通脹,帶來良性循環。在這種企業良好基本面的支撐下,美國經濟內需較爲旺盛。疫情衝擊,疊加財政的直接補貼,使得美國CPI快速走高,失業率整體維持低位。

基於全球化貿易分工,中國企業則多數是“重資產-低利潤”特徵,這導致了經典“凱恩斯循環”,從而導致A股股票市場相較於其他發達資本市場長期表現相對較弱。我國上市公司也面臨盈利能力弱,負債壓力大等問題。同時,企業盈利能力不足,導致員工薪資預期下降,這又進一步降低了內需,形成“負向循環”,進一步對企業現金流、資產負債表和長期研發能力形成影響。

而在安全視角下,美國由於“跨國企業模式”,本土制造業整體競爭力明顯下滑,導致美國對進口的依賴上升,美國本土供應鏈風險也加大。以美國的優質資產——蘋果公司爲例,其將研發、設計等高附加值的部分放在美國本土,而將制造等部分外包給代工廠商進行生產。在战爭年代,由於其在美國本土產能不足,在特殊時期下的價值創造能力有限,也極易受到地緣政治影響導致供應鏈不穩定。

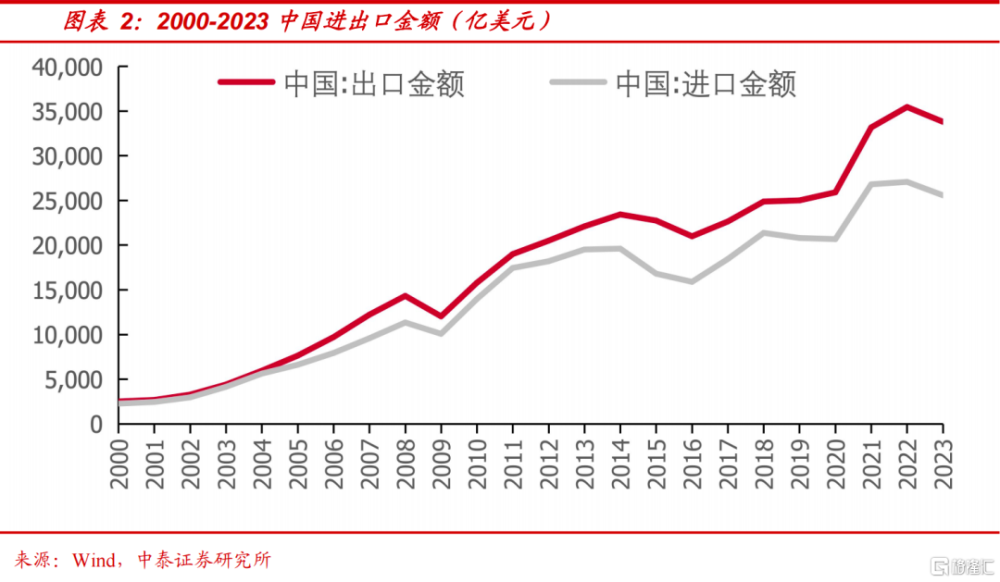

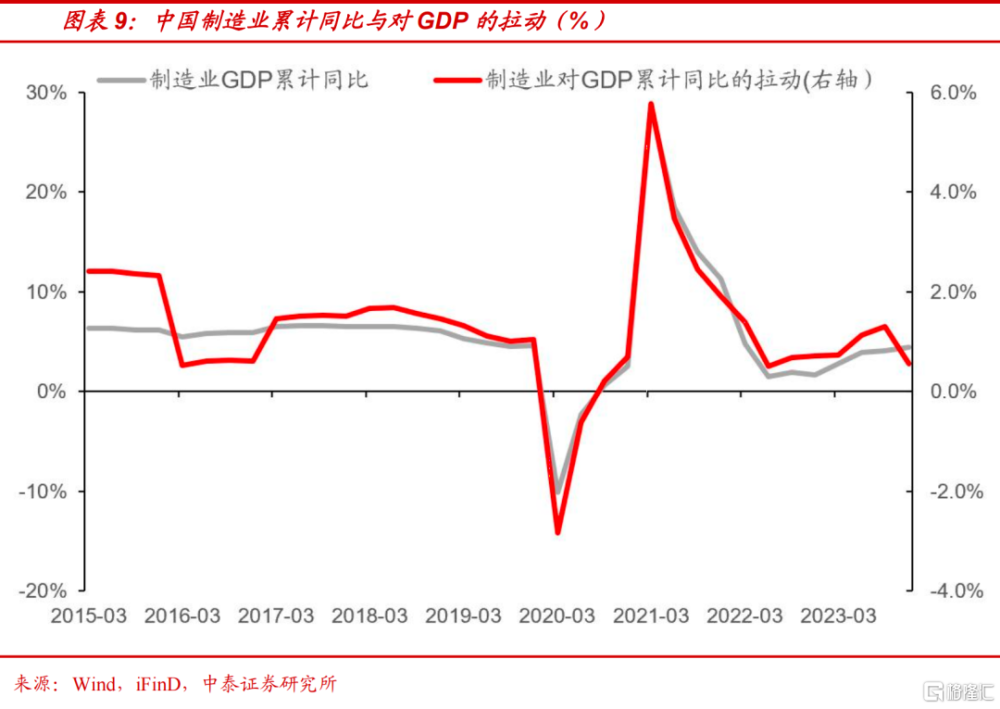

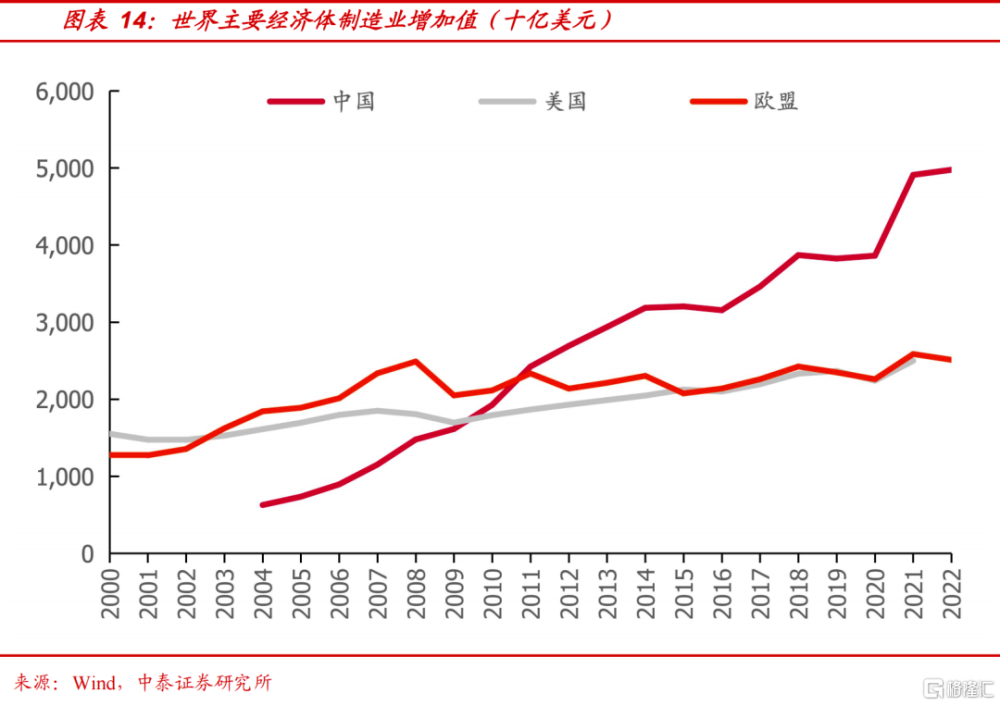

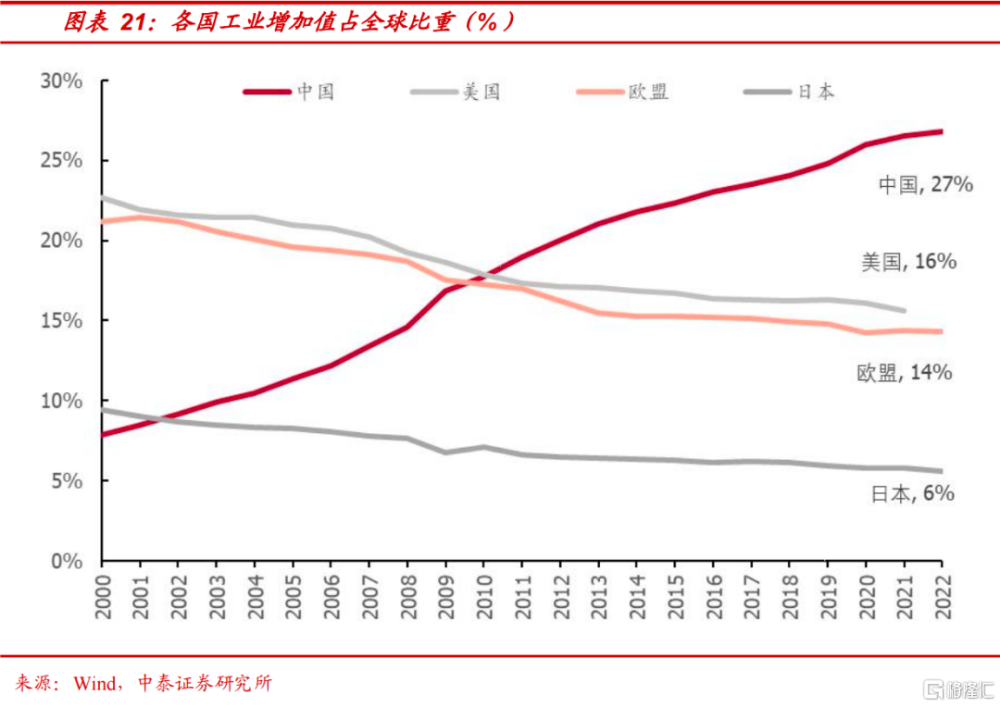

值得注意的是,中國的“重資產”則帶來更強勁的制造,其表現在我國產業體系完備、產業配套齊全及產業協同高效。我國是世界上產業體系最完備的國家,擁有全球規模最大、門類最齊全的生產制造體系,在500種主要工業產品中,有四成以上產品產量位居全球第一。2023年制造業增加值達33萬億元,佔世界的比重穩定在30%左右,我國制造業增加值連續多年穩居世界第一,且增加值與佔比均處於上升趨勢。

過去5年,我國確立了以科技創新爲主導的產業政策體系,大力推動國產設備替代與軟件自主可控,同時,加強與俄羅斯、伊朗等國的合作,分散對全球關鍵資源的依賴度,國內的供應鏈安全性進一步提高。

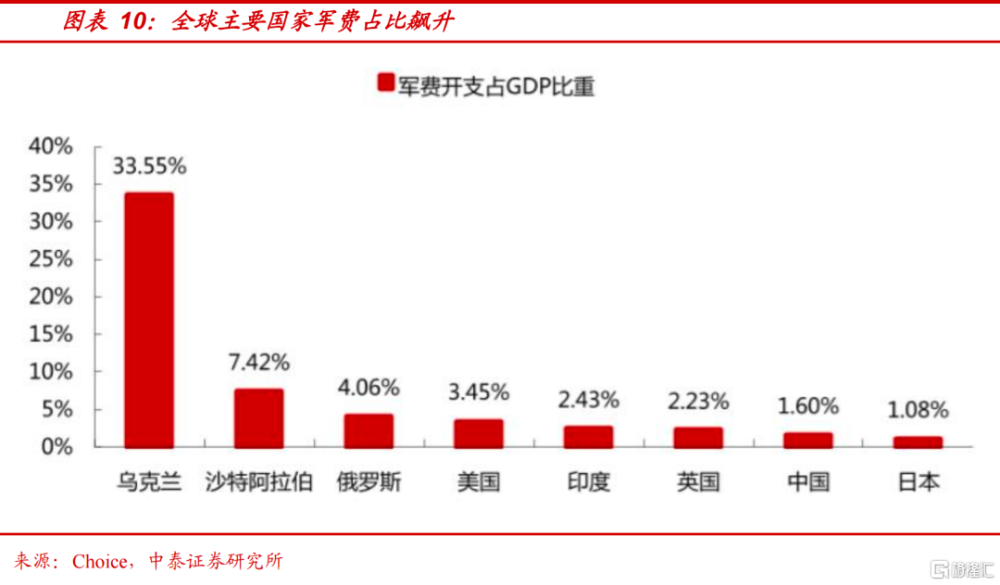

“安全主導下的經濟韌性”逐步成爲全球發展共識的更有力的證據之一是:世界主要國家軍費开支提升明顯。背後在於全球加速進入制造業重塑及擴張,加強國家战備能力和供應鏈安全,制造業是軍工進一步發展的基礎。從軍工投入來看,過去幾年,各個國家軍費均有所提高,軍費佔GDP的比重也有所上升,歐美軍工企業股價漲幅十分明顯。例如,德國的軍工股萊茵金屬股價從2015年初的36.27歐元漲到了2024年5月31日的527.8歐元,股價增長了14.55倍,15年-23年間年均漲幅25.84%。

全球制造業擴張周期:

由制造業轉移到制造業回流

地緣動蕩下,衝突不斷增加,全球市場的穩定性不斷下降,我們也正在經歷從“效率至上”到“安全第一”的轉變。過去世界經濟的發展以經濟效率而非安全性爲主導,資本市場的逐利性使得歐美國家制造業空心化,同時美國區域發展不平衡加劇,國內貧富差距加大,政治越來越極化。

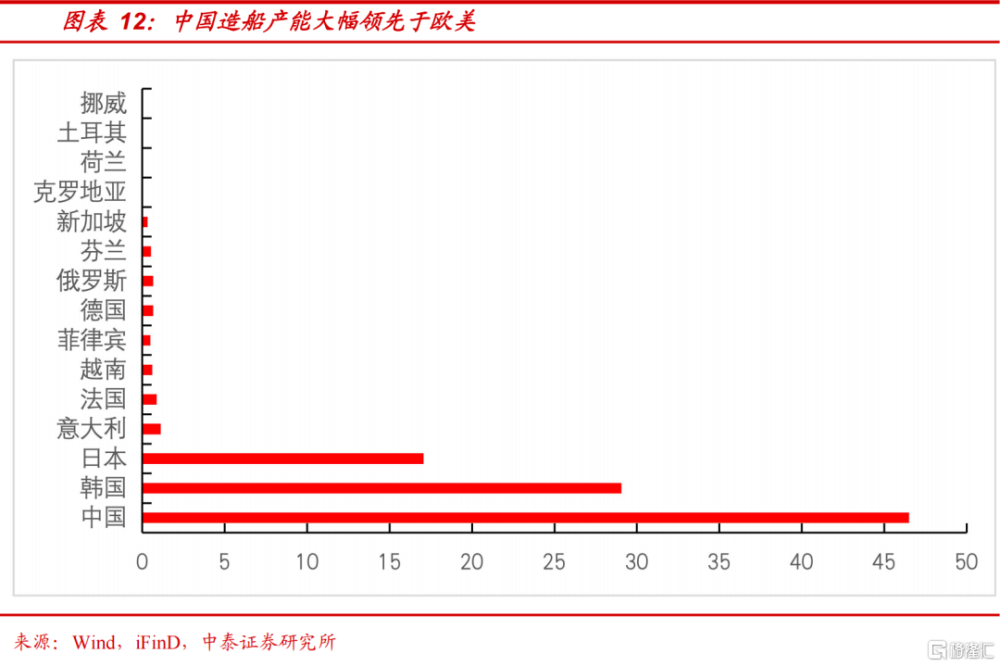

以造船業爲例,美國造船業受“全球化”的嚴重衝擊,海外供應商搶佔了制造船舶零部件市場,壟斷了供貨源。二战的美國造船業最高峰時53家船廠一年生產1875艘商船,共計1920萬噸。但當前,美國船廠手持訂單(不含軍船)僅25艘,合23.2萬總噸,產量只佔世界總產量的0.7%。美國船廠新造船價格爲亞洲船廠的1-5倍,其成本方面具有較大劣勢。

俄烏战爭、巴以衝突、紅海衝突、朝鮮核試驗等事件不斷衝擊着二战後的國際秩序。各國不安全感加劇,世界主要國家在舉措上开始向供應鏈安全轉軌。2018年美國國防战略報告把中國和俄羅斯的重新崛起共同視爲美國繁榮和安全的“核心挑战”,把國家間的战略競爭提升爲美國國家安全的首要關注點。2022年美國國防战略指出,國防部應當優先綜合威懾、战役並建立持久優勢。2024年3月5日,歐盟委員會建議提振歐盟軍火工業方案,目標是把歐盟軍火工業轉向“战爭經濟模式”,以應對俄烏衝突引發的危機。

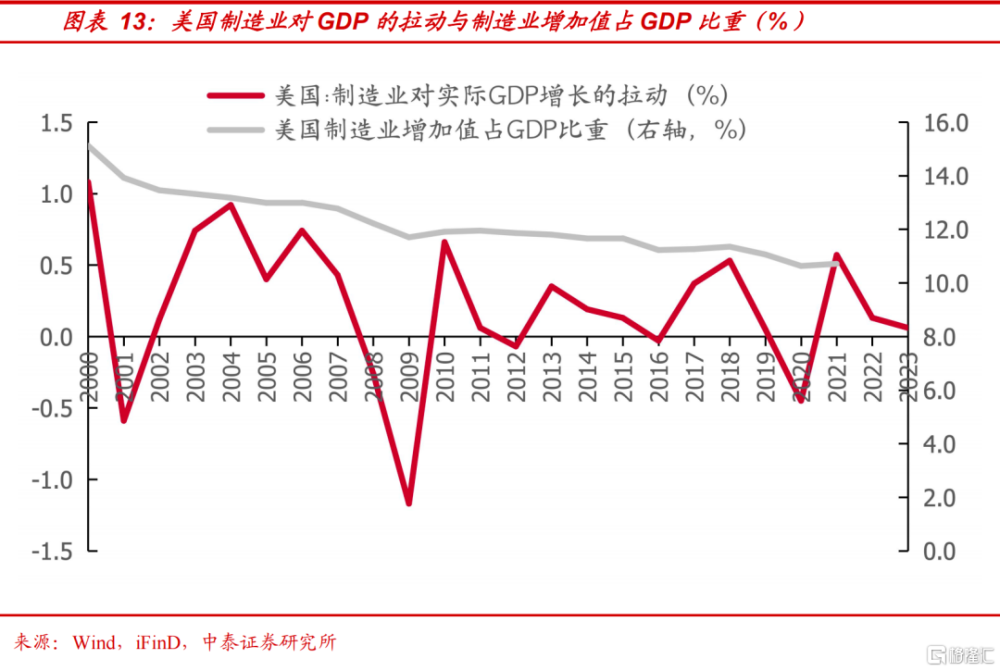

隨着經濟發展邏輯轉變,全球制造業擴張特徵也相應由制造業轉移到制造業回流。

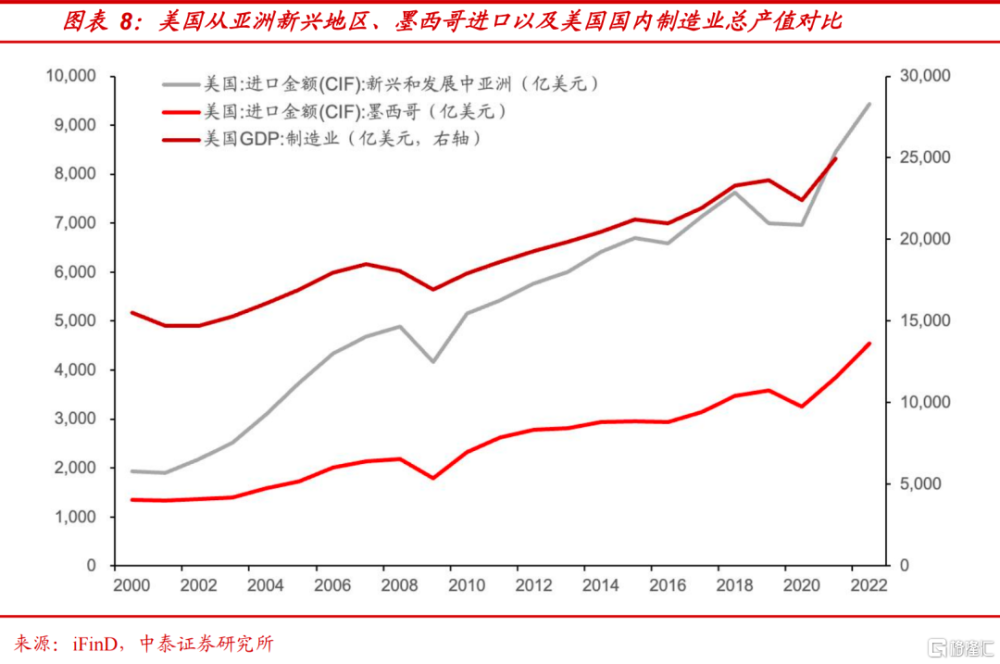

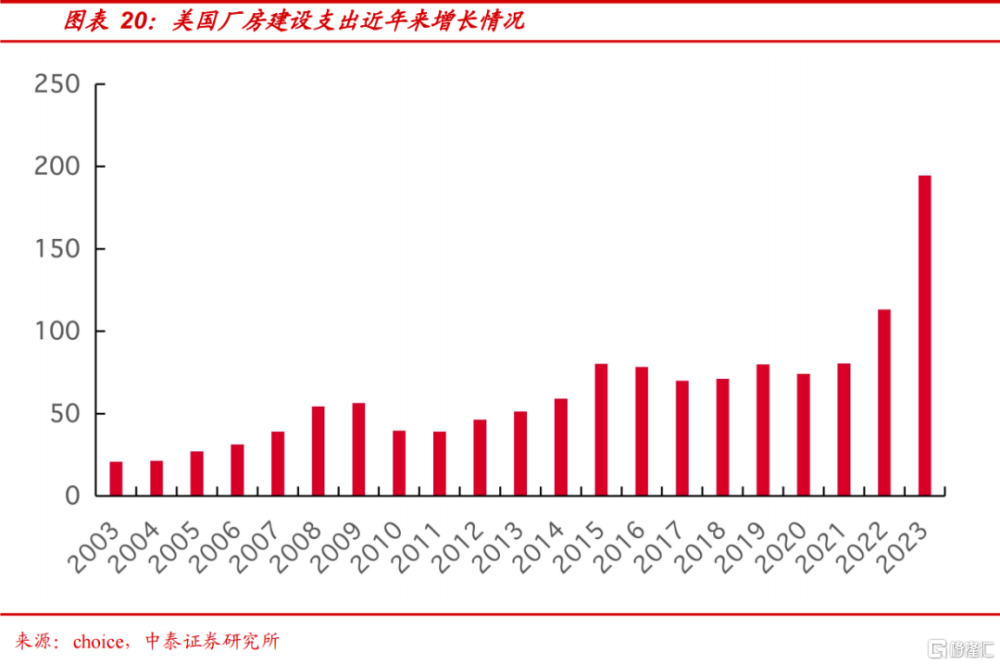

美國在制造業領域的投資顯著增加,制造業就業人數和對GDP貢獻也有所提升。特朗普對美國企業留存海外的利潤一次性徵稅;拜登執政後,加大了補貼和公共投資力度,先後籤署《基礎設施投資和就業法》《芯片和科學法案》《通脹削減法》等法案,爲基礎設施、半導體、清潔能源等關鍵產業提供大量補貼。美國制造業就業人數增加,制造業增加值對GDP貢獻有所提升。2021年初拜登就任美國總統,2022年全年美國私人制造業投資額達到6705億美元,同比增長10.5%。

歐盟及歐洲多國加大推進“再工業化”。2019年底上任的新一屆歐盟委員會繼續高度重視制造業和工業發展,並於2020年3月發布了一份新的工業战略,該战略明確要以研發創新推動歐洲工業向綠色化和數字化轉型,提高其國際競爭力,維護歐洲在工業領域的領導地位與战略自主權。

又如,歐盟提出《綠色協議工業計劃》,以增強歐洲淨零工業的競爭力。德國的《國家工業战略2030》提出深化工業4.0战略,推動德國工業全方位升級。法國公布“再工業化”計劃,提出一系列扶持綠色產業及歐洲汽車、電池制造業的措施。意大利推出“意大利制造”法案,旨在促進制造業發展及完善相關制度。

全球制造業擴張的背後

——科技競爭趨勢的加劇

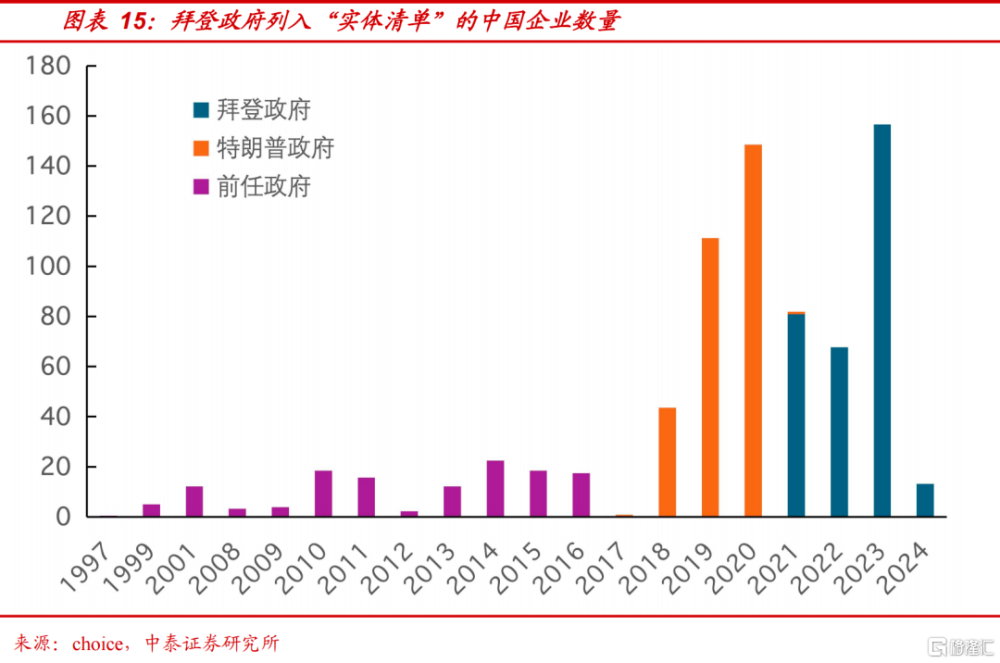

制造業擴張的過程中,爲了保護本國企業和建立科技壁壘拉开差距,貿易保護將進一步增強。爲了發展制造業,建立比較優勢,歐美國家將從只限制最先進、最尖端的科技變爲只要能“卡脖子”的成熟的技術,甚至是設備的維護、維修也會加強限制。

以半導體設備光刻機等爲例,美國爲了卡住中國半導體制造,要求荷蘭ASML公司停止給中國提供EUV設備光刻機。2023年10月份,美國的芯片禁令再次升級,其中對AI芯片、光刻機等提出了進一步的要求,禁售光刻機類型進一步增加,限制進一步增強。同時,禁令還規定ASML公司對禁令中受限設備的維修、零部件的更換等都需要獲得許可證,這也意味着我國過去購买的光刻機設備的維修也受到了限制。

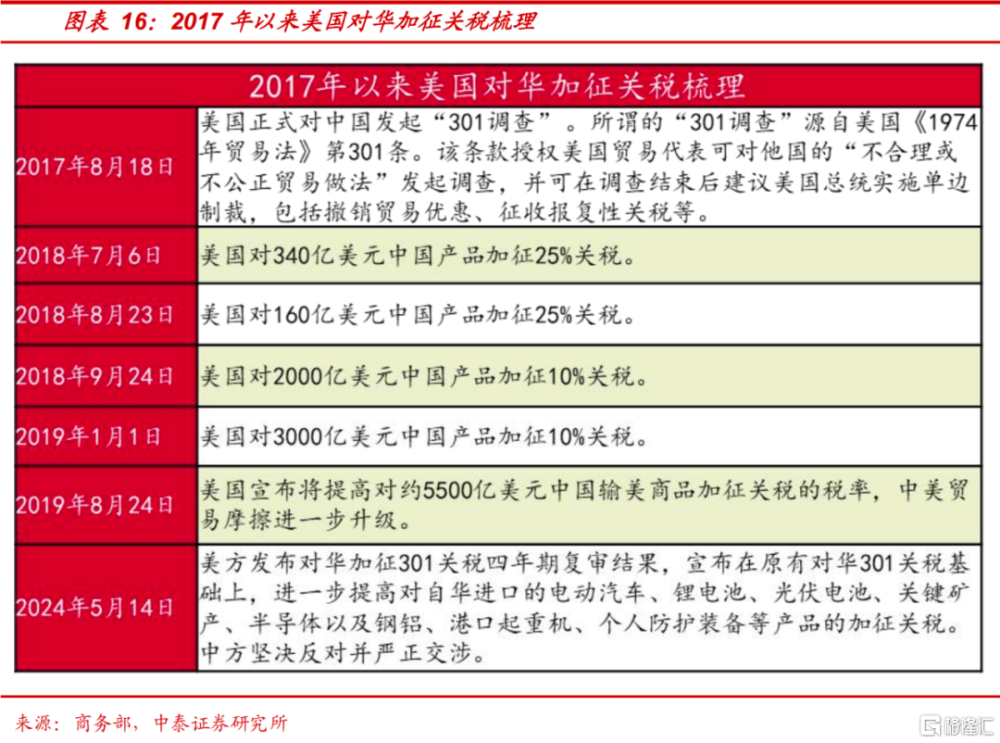

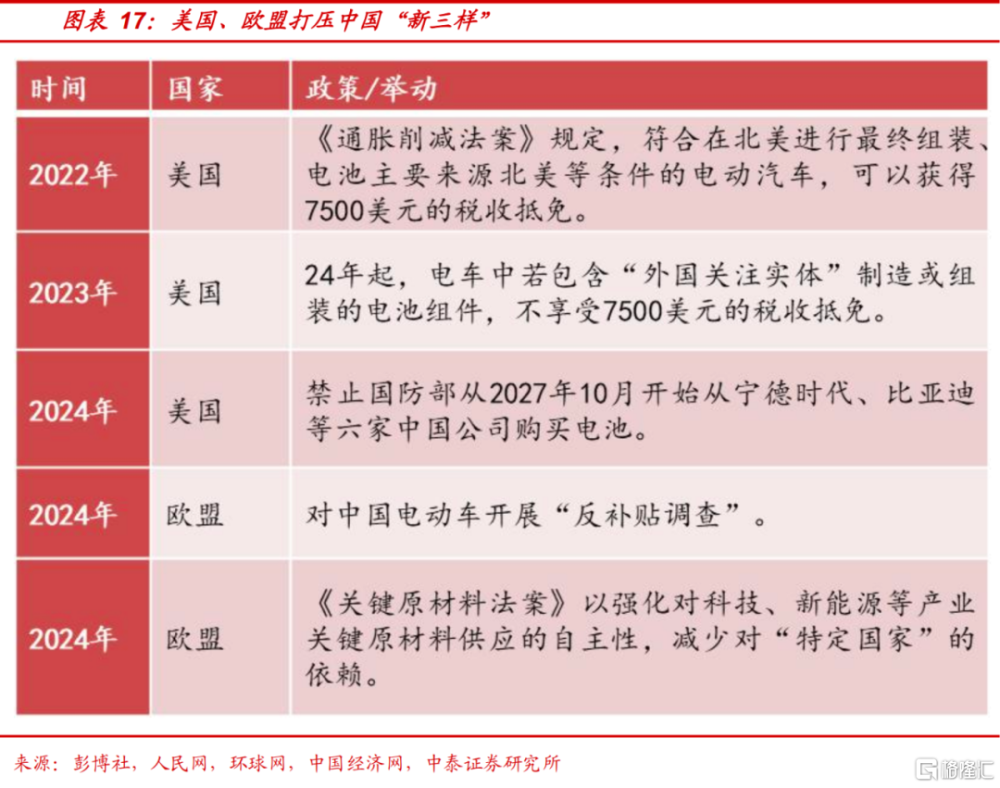

加之美國大選年、國際局勢變化,歐美國家還擔心和中國高度綁定的產品通過中國流入俄羅斯等國等原因,歐美等國對科技等貿易保護主義會更加嚴重。我們已經可以從美國對中的“301調查”到近年來對中國進口商品關稅、“新三樣”商品的層層加碼,看到歐美國家貿易保護的逐漸增強。爲了保證國家產業安全,目前我國對半導體設備、IT產業、芯片及新能源關鍵領域等战略新興產業也在給予政策支持。

在貿易保護政策變化下,各國之間的貿易限制、科技競爭及國內產業安全等共同因素催化之下,這種態勢的演繹對中上遊設備、軟件自主可控、國產替代構成利好,可以重點關注新能源等有科技含量的中高端制造業、創新藥、tiktok等具有高價值的出口服務業。(1)有科技含量的中高端制造業,特別是目前我國降價搶份額的比如新能源行業“新三樣”等的政策情況。(2)創新藥。(3)tiktok等高價值出口服務業。(4)我國與各一帶一路關系的邊際變化等。傳統穩健的東西,比如紡織、服裝、輕工等受影響概率小。

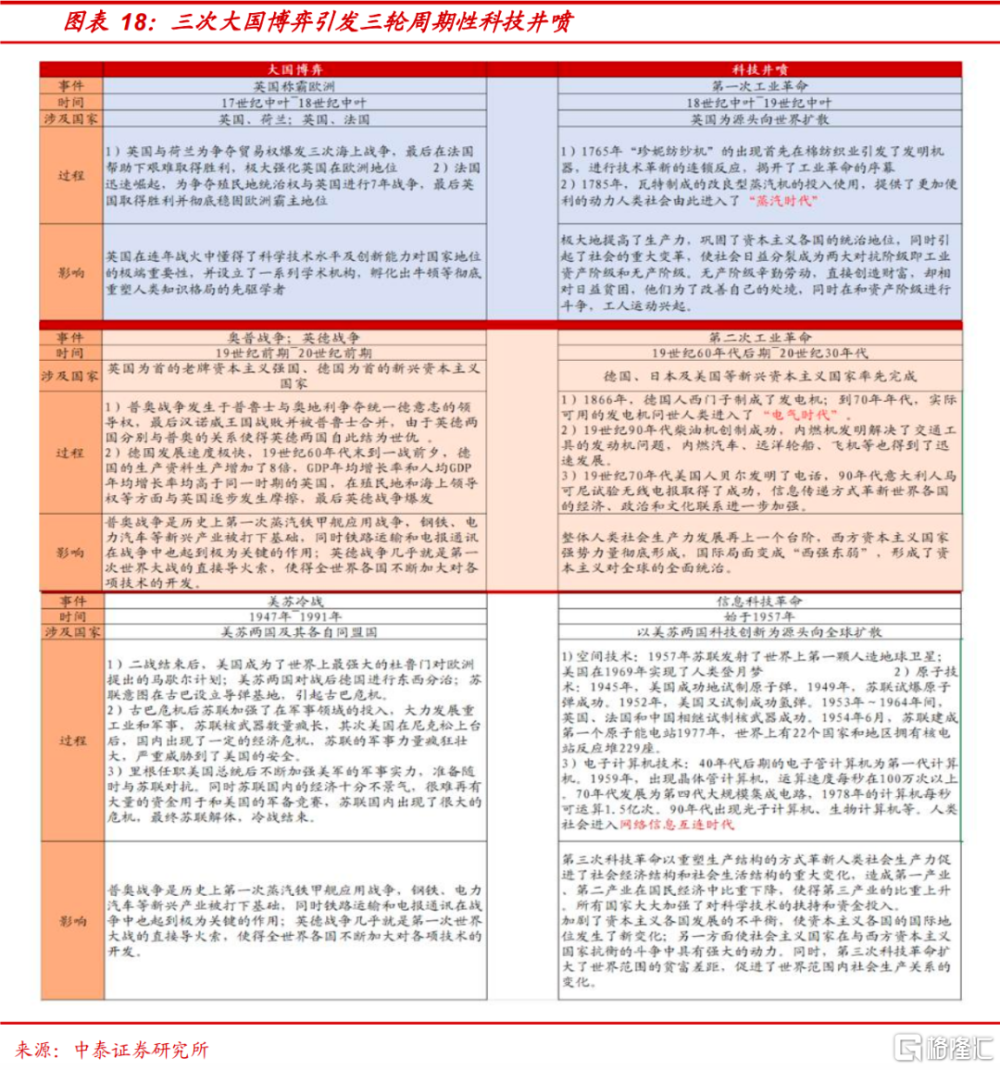

這種科技競爭的加劇,必然會催生一次人類科技水平的進一步提高。從歷史視角來看,歷年來的科技周期都起源於大國競爭,東西方競爭的日趨激烈,本質上也在孕育新一輪科技革命的“黎明”。

科技革命都是誕生於每一輪大國競爭。奧斯曼土耳其對歐洲基督教的航路封鎖與不斷擴張,倒逼了大航海與第一次科技革命。英德的競爭與第一次世界大战的烽火下,鐵路、電力、電話蓬勃發展;第三次科技革命的主要成果:計算機、航天火箭、噴氣式飛機等則源於第二次世界大战同盟國與軸心國的武器競爭;以互聯網爲代表的第四次科技則是源於美蘇冷战下科技競爭。

所謂“分久必合,合久必分”。科技革命的產生邏輯存在“競爭-創新周期”的循環往復:大國競爭-競爭產生革命-勝利帶來和平-和平引起惰性-科技紅利消耗-大國競爭开始。大國競爭之中產生的科技革命,在之後的和平時代的應用普及,極大地促進了生產力提高和財富的繁榮。但人性的惰性又決定了,長期和平環境下,人們往往忽視時間周期長、基礎投入大、承擔風險高的基礎領域的科技創新,而更加容易選擇“躺着賺錢”固有路徑的“模式創新”,並不斷放大資產價格泡沫,這一過程中,科技革命的紅利不斷被消耗,當紅利被消耗殆盡之時,大國競爭激烈程度急劇上升,這種競爭帶來的不安全感,又迫使國家與企業將精力和資源投入到核心技術的研發力圖在競爭中取得優勢,如此往復循環。

本輪東西方競爭帶來的科技革命以AI爲主導,以AI爲代表的新一輪海外科技革命將持續超預期深化。自去年开始美國在AI等領域不斷突破,各種大語言模型以及AI繪圖工具已經逐漸應用於各領域,極大地提升了其在互聯網、傳媒等領域的生產力,中美在AI相關領域的差距逐漸拉大。除AI外,星鏈、MRNA疫苗、智能駕駛等領域也出現了一系列突破傳統框架的重要技術。

大國博弈與地緣動蕩加劇

——推動黃金價格的重要力量之一

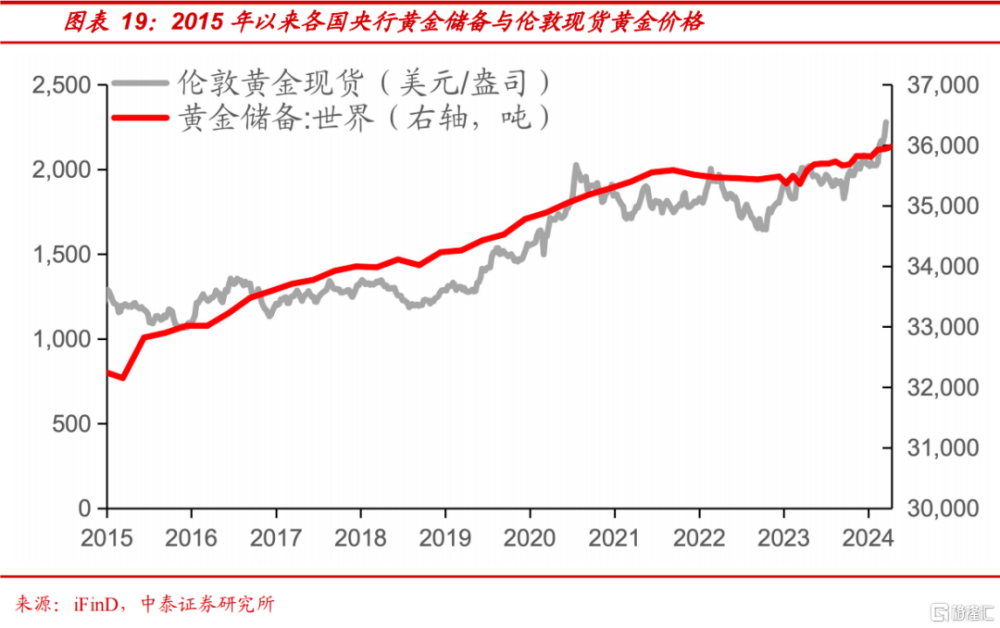

2024年以來,黃金價格持續攀升。一方面受美聯儲降息預期影響,另一方面則是因爲近期地緣政治局勢愈發緊張,黃金的避險需求上升。美國霸權的建立依賴的是強大的工業和軍事實力,這需要強大的制造業作爲支撐。但過去的發展帶來的制造業空心化在地緣政治波動加劇的過程中,歐美武器庫存、產能不足的劣勢會伴隨全球地緣頻繁持續暴露,並加強各地區挑战國進一步地緣風險發生的概率。這將進一步推動黃金等品種中長期維持強勢。

同時,2024年是美國大選年,全球政治周期變化帶來的地緣預期擾動,都將催化黃金價格的上漲。特朗普當選的預期及其“強孤立主義”的競選承諾,將進一步動搖美元基礎並增加各挑战國試探的風險,從而使得黃金整體維持強勢。拜登連任的大概率以及其“穩定秩序”的訴求,意味着24年黃金將在高位呈現高波動特徵。同時,11月美國大選前後要注意黃金可能出現中期調整的風險。

世界格局的變化,導致儲備資產多元化的必要性和緊迫性在擡升,客觀上加速了各國黃金儲備的再平衡。去年以來各國央行都在購入黃金以增加的黃金儲備,例如,我國央行已經連續18個月購入黃金。

基於地緣對黃金價格傳導的邏輯來看,歐美武器庫存、產能不足的劣勢會伴隨全球地緣頻繁持續暴露,並加強各地區挑战國進一步地緣風險發生的概率,故黃金等品種的中期將維持強勢。

財政視角下制造業擴張的受益者:

紅利、公用事業及設備出口

全球各主要大國基於安全維度,不遺余力推動制造業擴張,這將帶來上遊有色等資源品的需求中期持續強勢,同時,幫助西方建設制造業工廠的挖掘機、重卡等工程機械、設備的出口也將持續強勢。然而,軍工、制造業的擴張絕非易事,近20多年的“全球化”帶來的制造業“空心化”以及背後的配套產業鏈、電力、電網等基礎設施等缺失,使得這一過程至少是3-5年左右的中期趨勢。

電力、電網等基礎設施建設,有色資源品等都是制造業建設必備的配套資源。同時,出口工程機械、設備等的企業,尤其是涉及科技含量不高的,比如挖掘機、重卡叉車等的,由於產品基礎、成熟替代容易,且國外進口需求的產生來自於加速供應鏈解綁,所以出口需求不減反增。故而,在此制造業擴張過程中,電力、電網等基礎設施建設;上遊有色等資源品;我國出口企業中涉及建設工程、機械設備的企業受益。

在主要財政資源用於制造業擴張而非需求刺激下,這種中遊制造業的擴張,將進一步加劇下遊產能過剩,因此,上遊的漲價與整體的“通縮交易”並不矛盾,央企紅利,特別是港股紅利與公用事業中期仍將持續強勢。

看好有色黃金的上漲,也看好債券紅利、公用事業的上漲,在傳統的大類資產配置框架中往往不可能同時發生。但是在現有的格局下,主要財政資源用於制造業擴張而非需求刺激下,各個國家不斷減少下遊需求補貼,增加對制造業產能供給的補貼,這將進一步加劇下遊需求萎縮、中遊產能供給過剩,導致中下遊企業利潤率下降,而整個債券的實際利率中樞就是企業利潤率,故央企紅利,特別是港股紅利與中期仍將持續強勢。

公用事業市場化定價提速

——央國企科技創新加碼

首先,整個國際競爭和制造業擴張過程的本質是財政的消耗,比拼的是持久力。故而爲了增加財政收入,需要重點關注今年的財稅政策帶來的公用事業市場化定價的提速。《關於“十四五”時期深化價格機制改革行動方案的通知》指出,到2025年,競爭性領域和環節價格主要由市場決定,網絡型自然壟斷環節科學定價機制全面確立,能源資源價格形成機制進一步完善,重要民生商品價格調控機制更加健全,公共服務價格政策基本完善,適應高質量發展要求的價格政策體系基本建立。

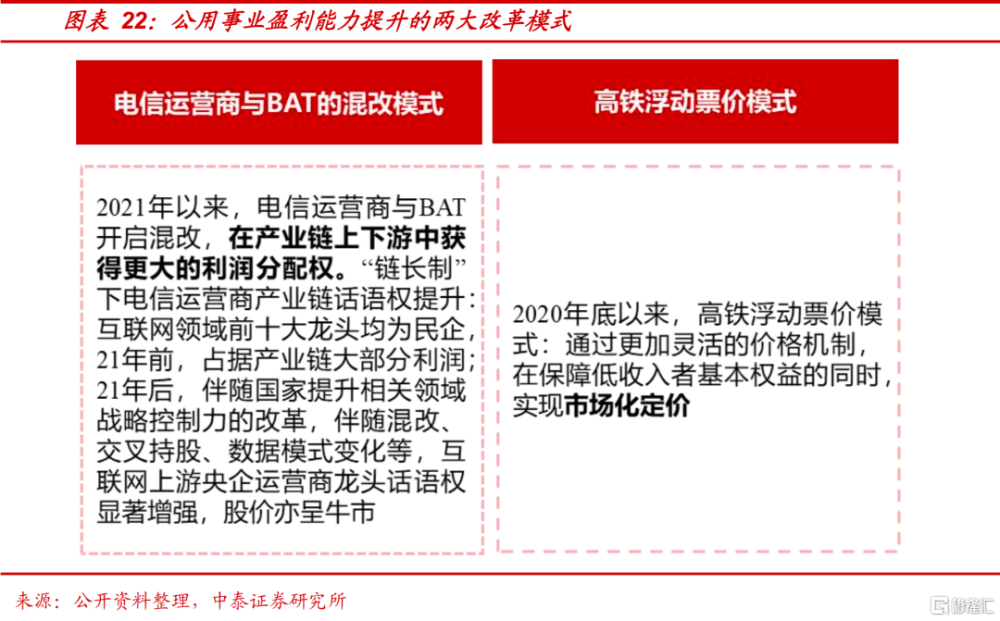

2020年底以來,高鐵浮動票價模式,通過更加靈活的價格機制,在保障低收入者基本權益的同時,實現市場化定價。2021年,國家發改委發布《關於進一步深化燃煤發電上網電價市場化改革的通知》,推動形成市場電價,放寬電價浮動範圍。2024年1月31日,《基礎設施和公用事業特許經營管理辦法》通過,推動公用事業適度轉向市場化定價,降低特許經營企業對財政補貼的依賴度。

其次,爲獲得更多的財政來源,做大央企、增加央企利潤是一個大方向,央國企長期受益。

1)在市場化定價、“土地財政”轉向“股權財政”的過程中,公用事業是最直接受益的央企細分。短期看,二季度市場內外風險下,央企公用事業因其穩定現金流“攻守兼備”。央企公用事業包括:電力、電信運營商、出版傳媒等行業,考慮到PE-EPS象限,我們優選政策潛力大的電力爲首選,同時可積極挖掘經濟發達地區:燃氣、自來水、環保、地鐵、高鐵等改革潛力大的公用事業。

2)重點關注新一輪央國企深化改革。國家產業將更加重視“輻射效應”,同時注重打造產業鏈“鏈長”企業,增加央國企市場話語權,推動央企價值重估。財政與安全邏輯下,各行業利潤向着產業鏈之中及上下遊的央企龍頭,特別是有核心研發能力的央企龍頭集中,電力等高分紅公用事業央企價值有望得到重估。

3)培育“新質生產力”背景下,央國企充分成爲實現與大國核心科技競爭力密切相關“顛覆性技術、前沿性技術”創新的主力軍。央企科技創新動能加碼。央國企也或开展新一輪並購,賦能相關領域有核心自主可控的關鍵性技術,能夠和央國企龍頭形成互補的優質科技型民企。

公用事業市場化定價全面提速,保證民生的同時增加了一定生活成本。值得我們注意的是,公用事業的市場化漲價或進一步促進居民性價比消費、去奢侈品化的理性趨勢。例如,24年“五一”旅遊市場呈現的縣域和鄉村旅遊旺盛,旅遊市場下沉,國內三四线休闲城市旅遊增長強勁。就消費復蘇結構而言,居民消費的復蘇或出現更偏下沉、消費分層更加明顯、消費頻次恢復但客單價下降,追求“更有性價比”等理性消費特徵。

全球供應鏈重構與制造業擴張

——風險與機遇

過去,全球化的“效率優先”原則導致了歐美制造業外移和軍事實力的松動。近年來,地緣衝突不斷,原有國際秩序受到挑战,世界主要國家轉向安全經濟,提倡制造業回流和制造業擴張,在這一過程中:

1、參考歷史上歷次科技周期均源於大國競爭,以AI爲代表新一輪海外科技革命周期將持續超預期深化。

2、西方主要國家基於安全角度推動供應鏈重構,貿易保護加強、貿易摩擦加劇。對中上遊設備、軟件自主可控和國產替代形成利好。

3、在這一過程中,歐美武器庫存、產能不足的劣勢會伴隨全球地緣頻繁持續暴露,並加強各地區挑战國進一步地緣風險發生的概率,故黃金等品種的中期將維持強勢。

4、歐美等國軍工、制造業的擴張絕非易事,近20多年的“全球化”,帶來的制造業“空心化”以及背後的配套產業鏈、電力、電網等基礎設施等缺失,使得這一過程至少是3-5年左右的中期趨勢。

5、全球各主要大國基於安全維度,不遺余力推動制造業擴張,這將帶來上遊有色等資源品的需求中期持續強勢,同時,幫助西方建設制造業工廠的挖掘機、重卡等工程機械、設備的出口也將持續強勢。

6、在主要財政資源用於制造業擴張而非需求刺激下,這種中遊制造業的擴張,將進一步加劇下遊產能過剩,因此,上遊的漲價與整體的“通縮交易”並不矛盾,央企紅利,特別是港股紅利與公用事業中期仍將持續強勢。

7、大國競爭的本質是財政資源的消耗,故公用事業市場化定價和央企股權財政等亦將加速。

風險提示:制造業投資規模不及預期;科技創新進展不及預期;技術進步不及預期;國內宏觀經濟下行超預期等,全球市場流動性超預期收緊。

注:本文來自中泰證券發布的《地緣海嘯下:全球制造業竟能步入擴張周期?》,報告分析師:徐馳 S0740519080003,張文宇 S0740520120003

標題:地緣海嘯下:全球制造業竟能步入擴張周期?

地址:https://www.iknowplus.com/post/114456.html