中信證券:中企出海加速方興未艾

我國GDP增速下行至5%左右平台期,同時面臨貿易摩擦、有效需求不足等問題,企業出海加速期方興未艾。從國際經驗看,出海企業往往具備產品競爭力強、品牌和規模優勢顯著、出口擴張面臨貿易壁壘、國內生產成本上升等特徵。結合我國情況,中信證券認爲汽車及零件、新能源、機電和電子設備、芯片半導體、化工、紡織服裝、礦產金屬、建材、互聯網行業出海有望加速。東盟、中東、拉美、中東歐等“一帶一路”地區對華政策相對友好,市場空間或要素成本具備優勢,有望成爲中國企業出海的主要目的地。產能、品牌及商業模式出海或將成爲政策支持的主要方向,政策或將在外交、制度、金融方面提供支持,助力企業开拓海外市場。然而,日本經驗顯示出海並不能解決所有問題,出海可以顯著改善企業盈利,但對國內經濟改善相對有限,因而中信證券認爲我國可能將出台相應政策,把握好出海外拓和國內發展的統籌協調。

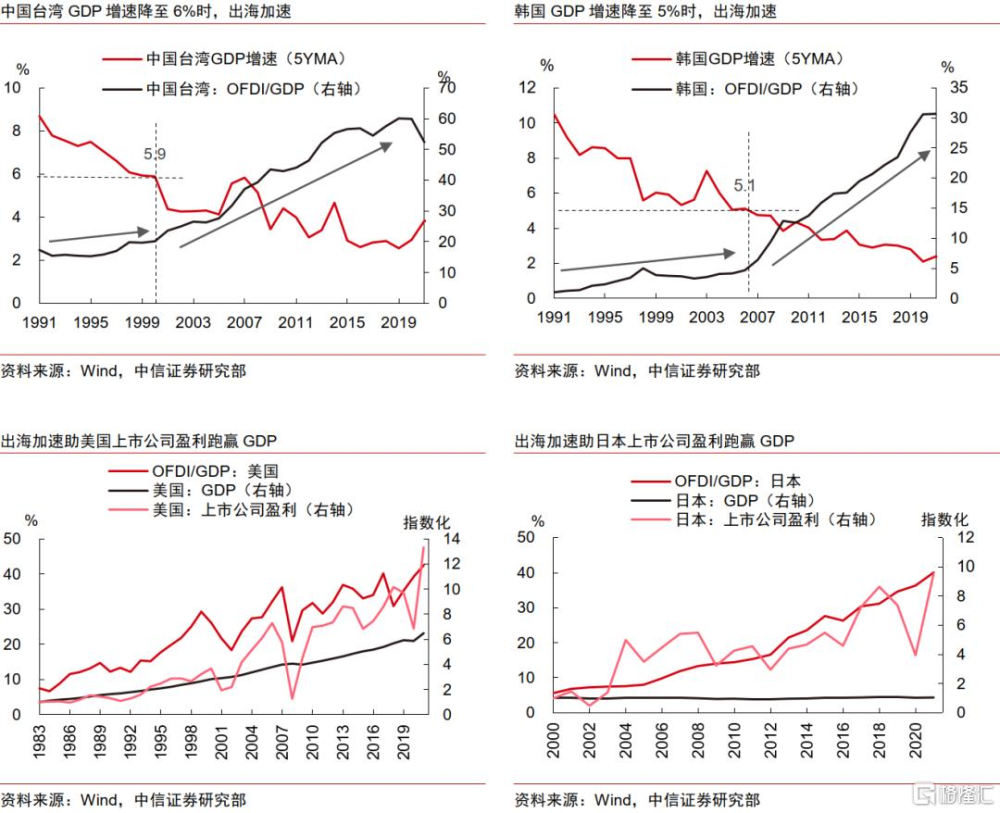

▍我國GDP增速下行至5%左右平台期,同時面臨貿易摩擦、有效需求不足等問題,企業出海加速期方興未艾。

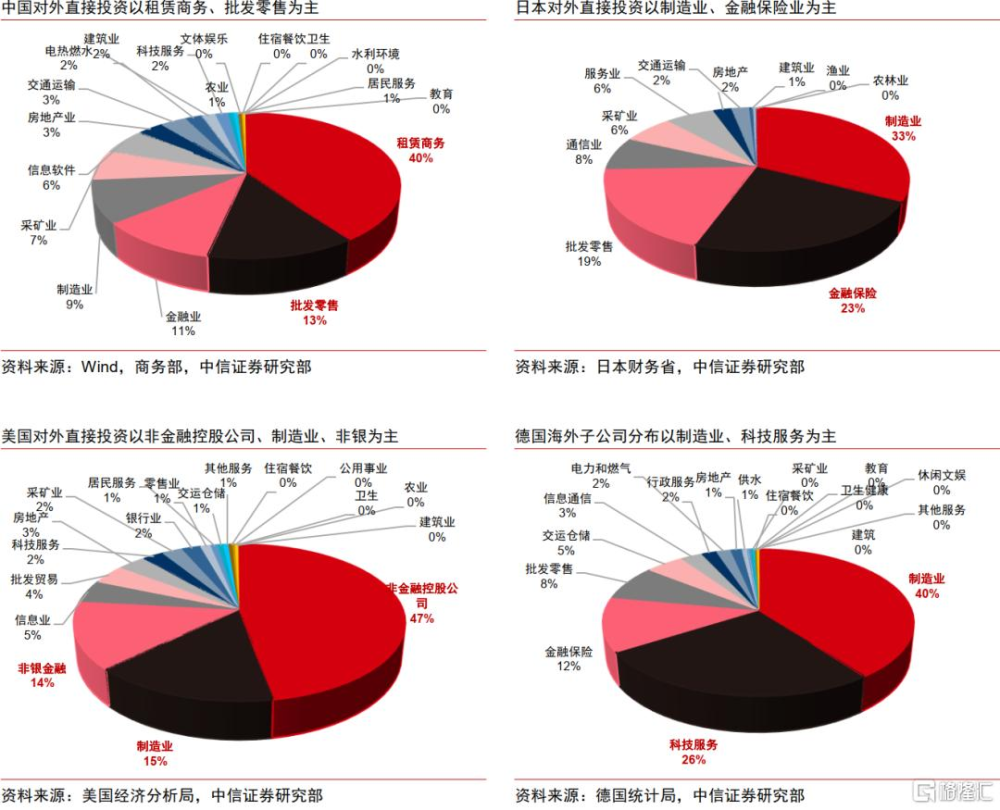

從海外經濟體經驗看,增速放緩、貿易摩擦是企業對外投資增加的重要原因,美國和日本企業的出海使其上市公司盈利明顯跑贏GDP增長。當前我國GDP增速下行至5%左右的平台期。韓國等經濟體的經驗顯示這一時期企業出海會明顯加速。當前我國對外直接投資結構中,商貿服務型和服務“一帶一路”战略的部分佔比較高,企業自發开展的市場拓展性、效率尋求型出海仍處於起步階段,未來大概率進入加速期。

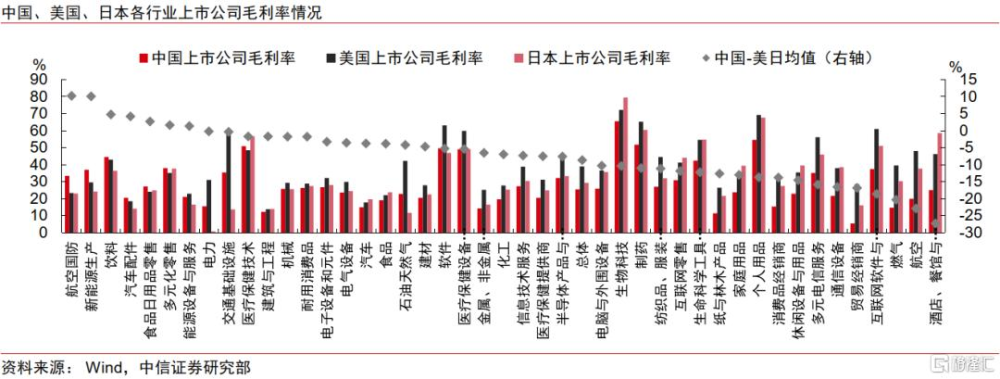

▍從基本面角度出發,中信證券認爲中國汽車及零件、新能源、機電和電子設備、芯片半導體、化工、紡織服裝、礦產金屬、建材、互聯網行業出海有望加速。

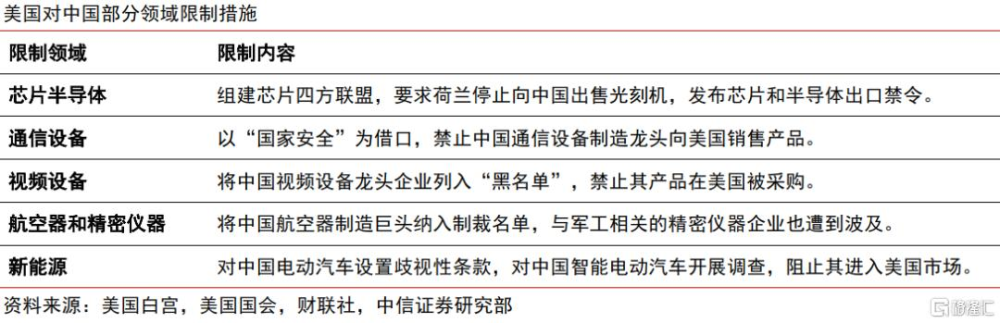

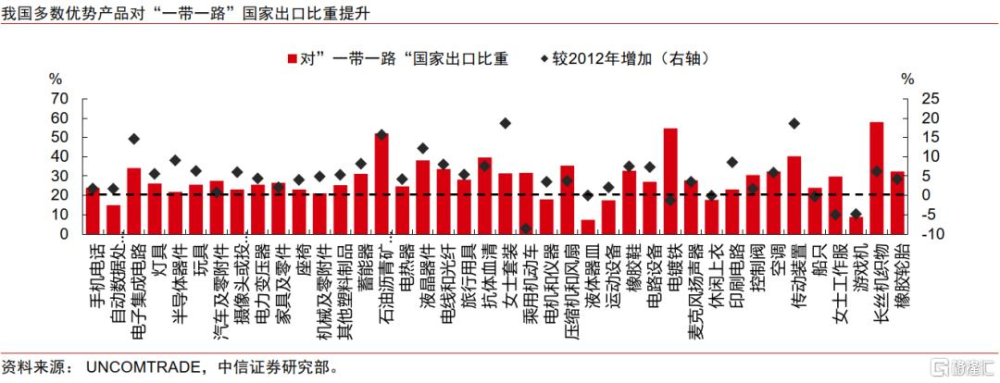

海外經驗顯示,出海先行者往往具有四個特徵:1)貿易壁壘倒逼先行出海;2)產品競爭力強;3)大型企業引領雁陣模式;4)目的以拓市場爲主,兼顧降成本。梳理美國對華貿易限制措施和中國各行業上市公司毛利率情況看,中國汽車、新能源、芯片半導體、機電和電子設備企業兼具規避貿易壁壘的訴求和較強競爭優勢,加速出海的確定性更強。同時中信證券也提示“一帶一路”日益成爲央企出海的重要窗口,“央企+”“新能源+”“通信設備+”“互聯網+”等龍頭產業鏈有望逐漸形成中國出海的雁陣模式。紡織、傳動裝置、汽車及零件、石油瀝青行業可能會選擇到“一帶一路”國家出海投資以降低生產成本,更好響應共建需求。新能源、通信、互聯網產業鏈企業有望跟隨行業龍頭逐漸出海,助力行業龍頭在海外構建更完備的生產銷售體系。

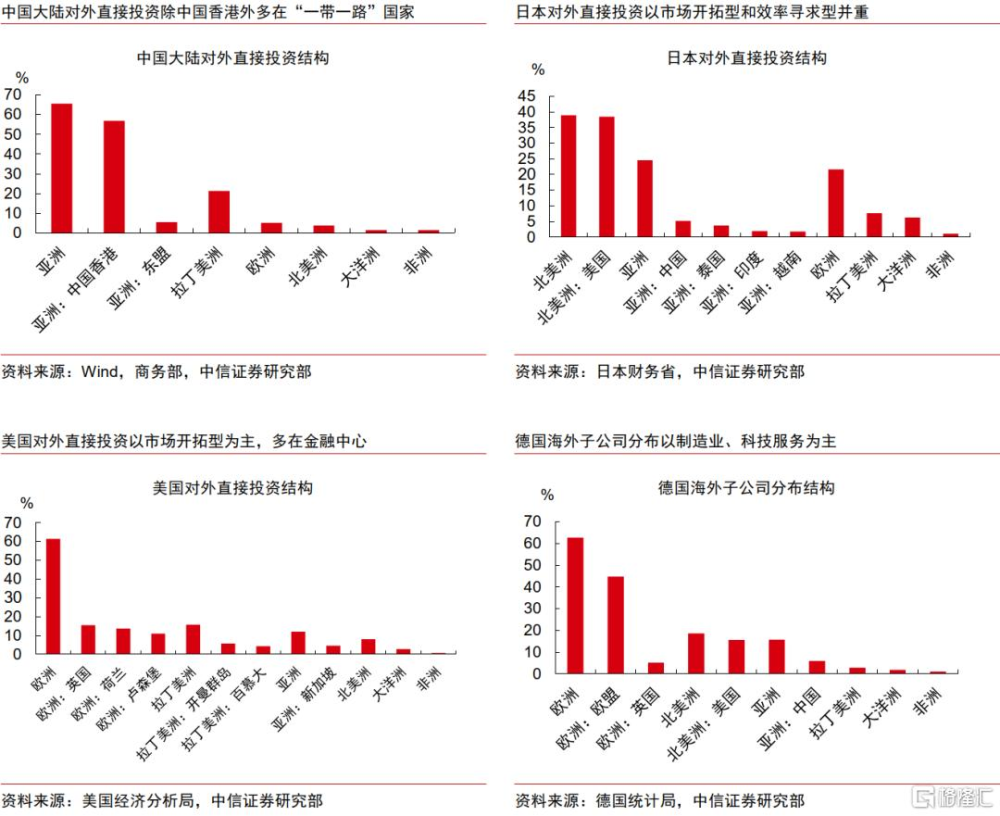

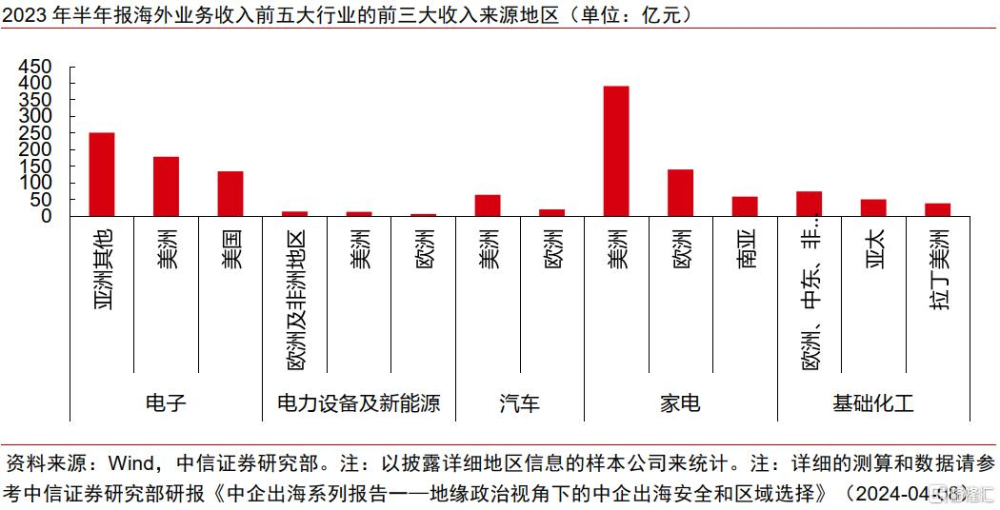

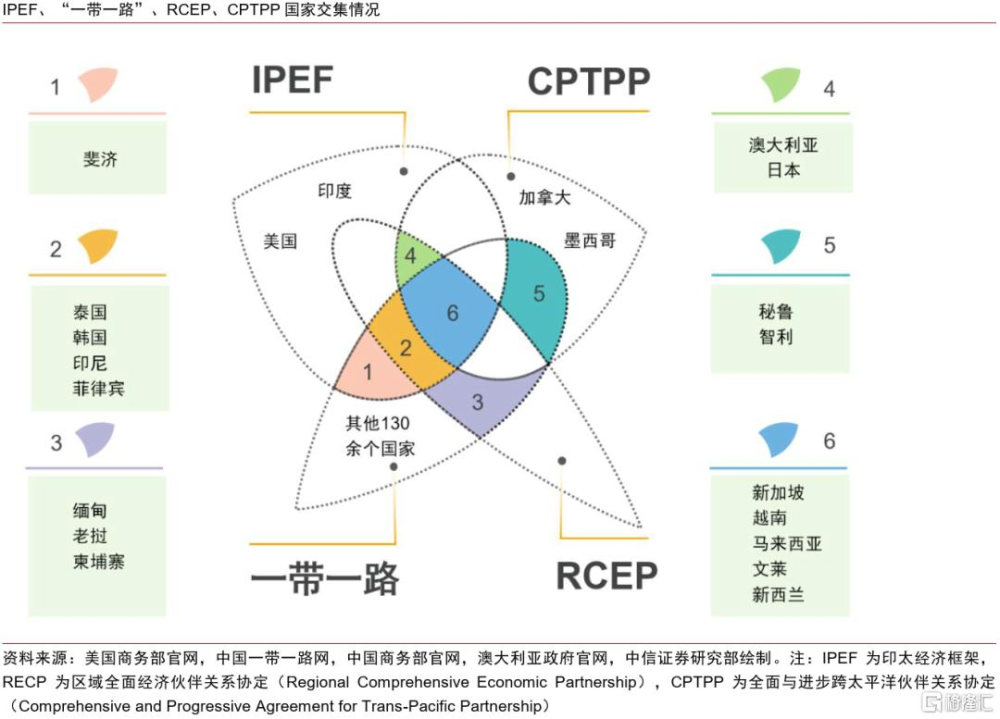

▍地緣政治視角下,建議關注我國與東盟、中東、拉美、中東歐等“一帶一路”地區的雙邊合作與出海機遇。

企業出海易受地緣政治環境影響,需從地緣政治視角出發,評估各區域的安全性,尋找更具投資確定性的方向。

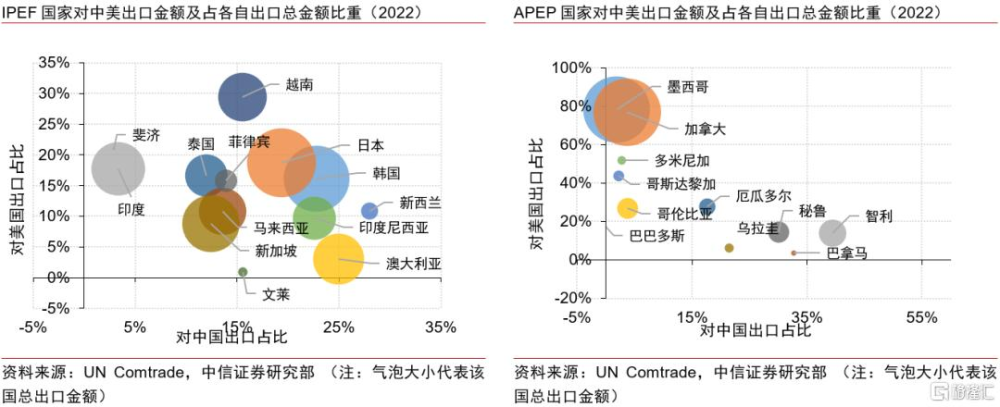

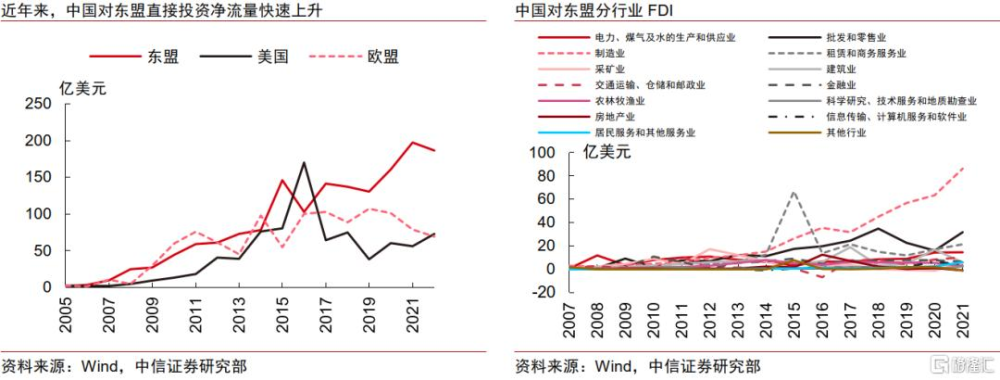

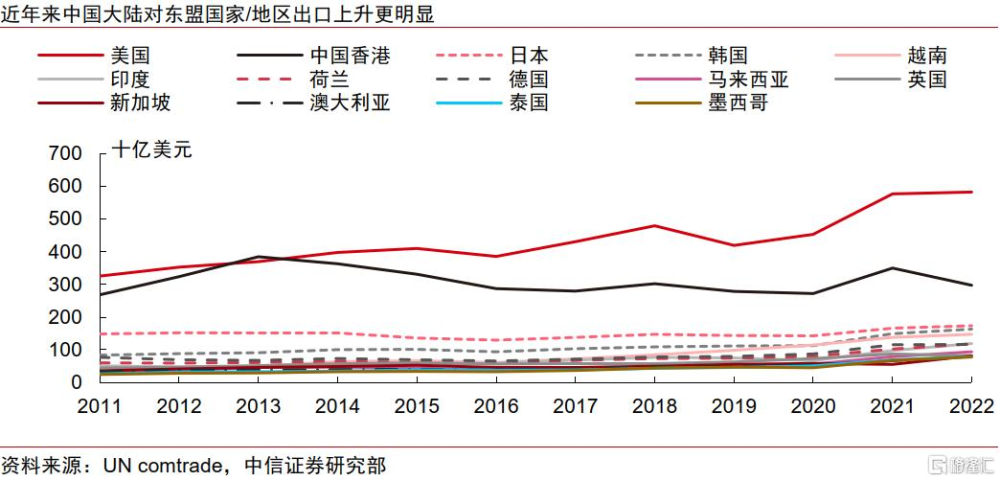

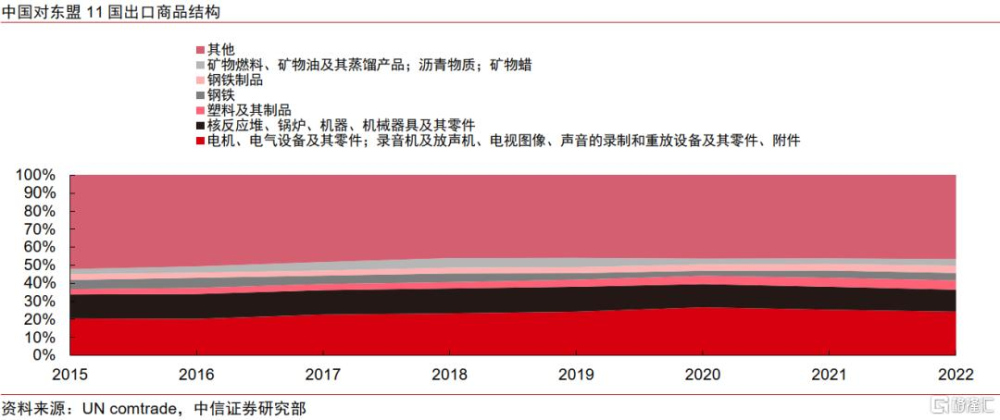

1)東盟:東盟在對中美依賴程度上相對更爲平衡,中企出海除了帶來短期的出口拉動之外,中長期也有望在當地打造生產與消費的良性循環。

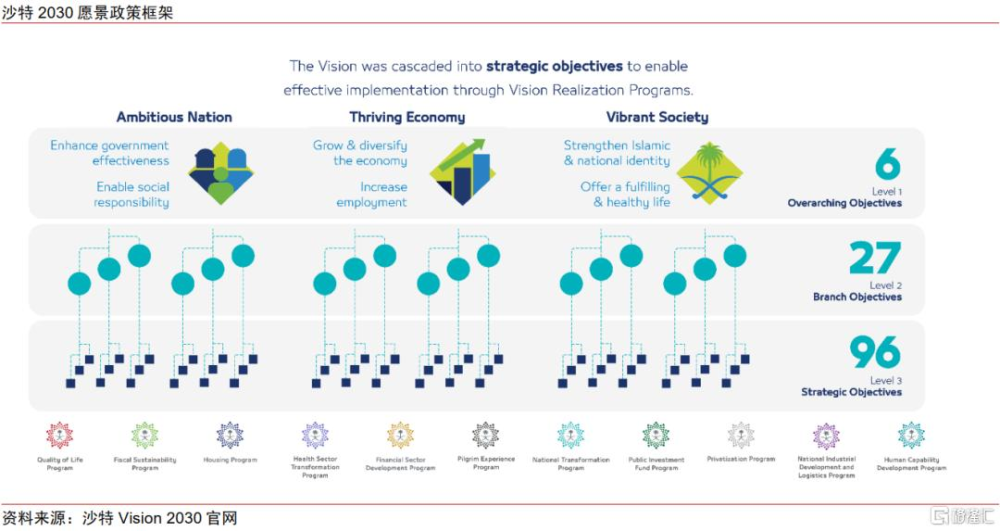

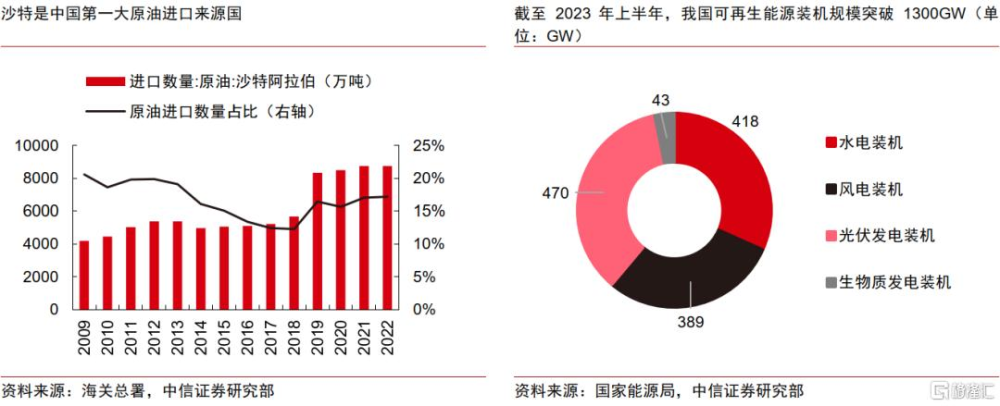

2)中東:中東地區國家經濟多元化轉型訴求下,可關注雙方在能源、基礎設施、數字經濟領域的合作。

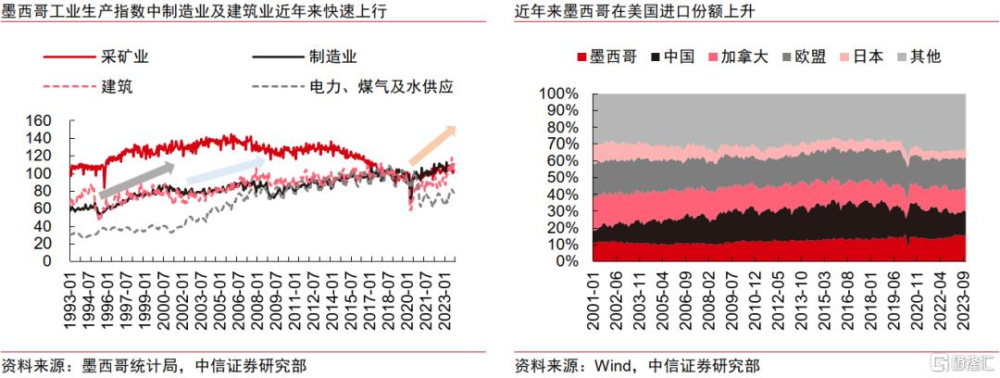

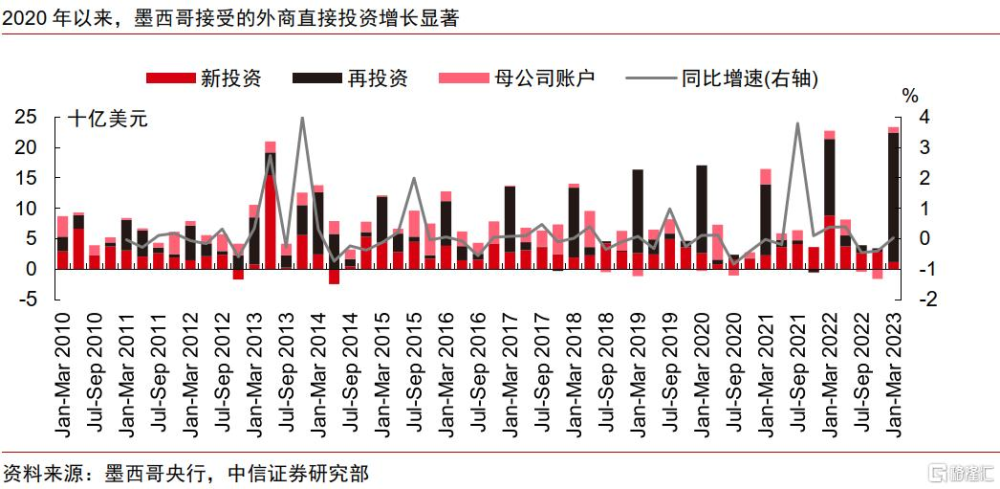

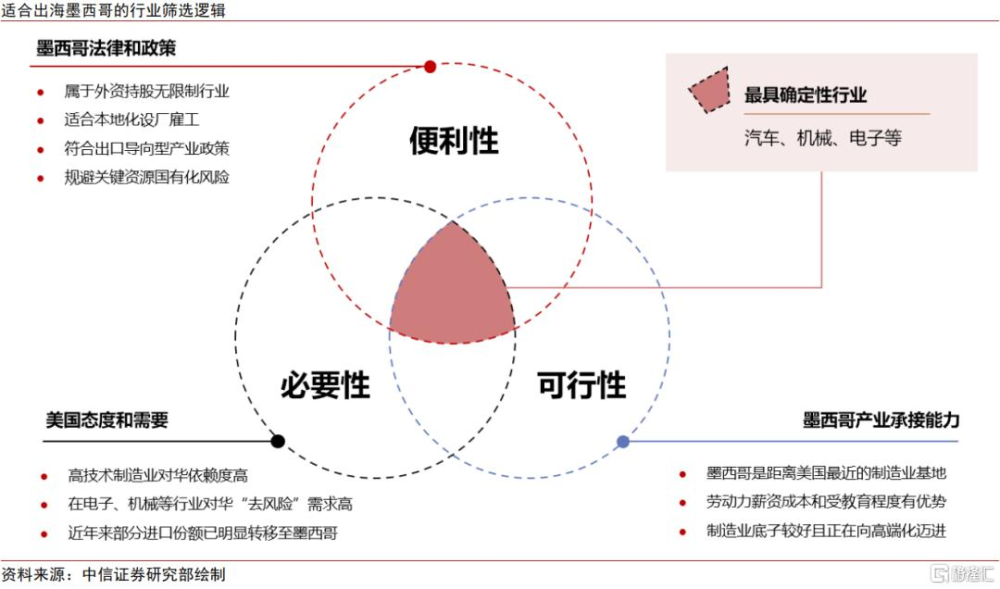

3)拉美:在美國“去風險”战略下,墨西哥或是全球變局下優先受益的對象,汽車、機械、電子等行業中企在墨布局最具成長潛力。

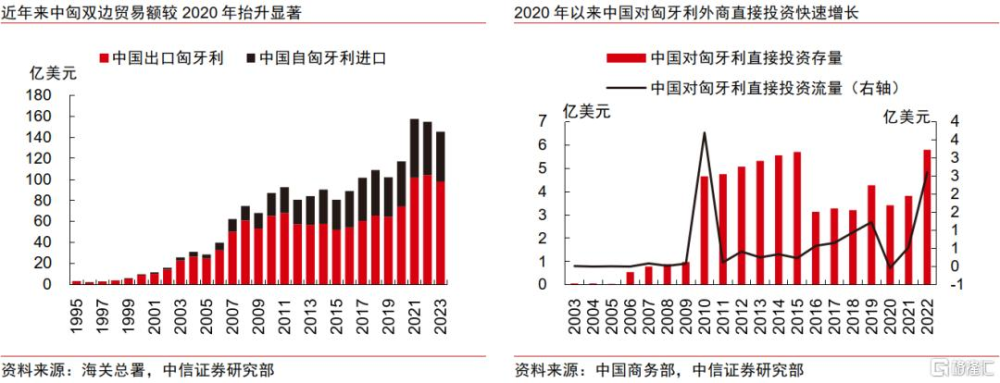

4)歐洲:在歐盟“去風險”背景下,中東歐國家卻因其獨特性,或可成爲兼顧經濟效益與安全性的中企出海目的地和避風港。

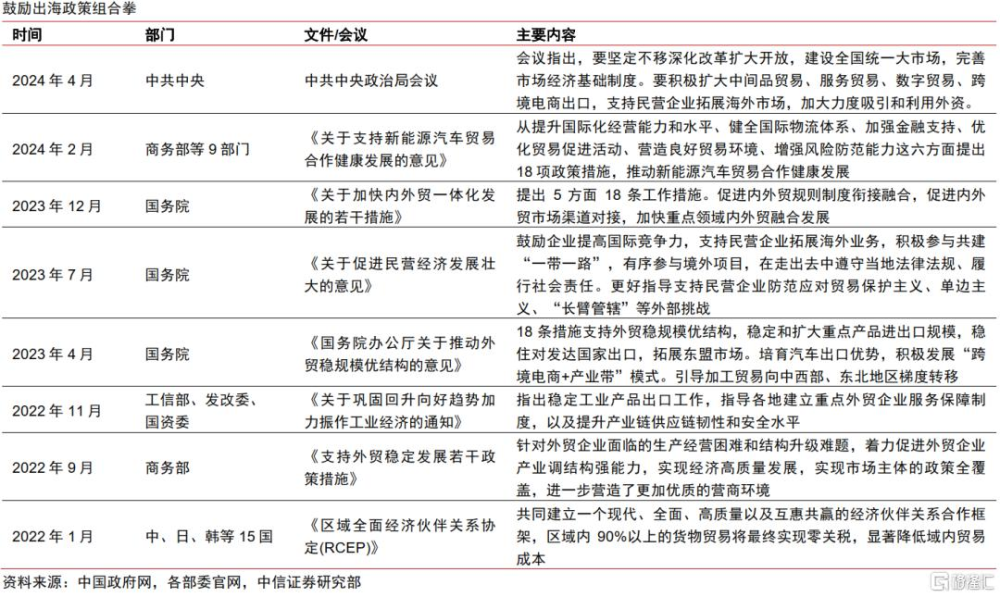

▍政策視角下,產能、品牌及商業模式出海或將成爲政策支持的主要方向,政策或將在外交、制度、金融方面提供支持,助力企業开拓海外市場。

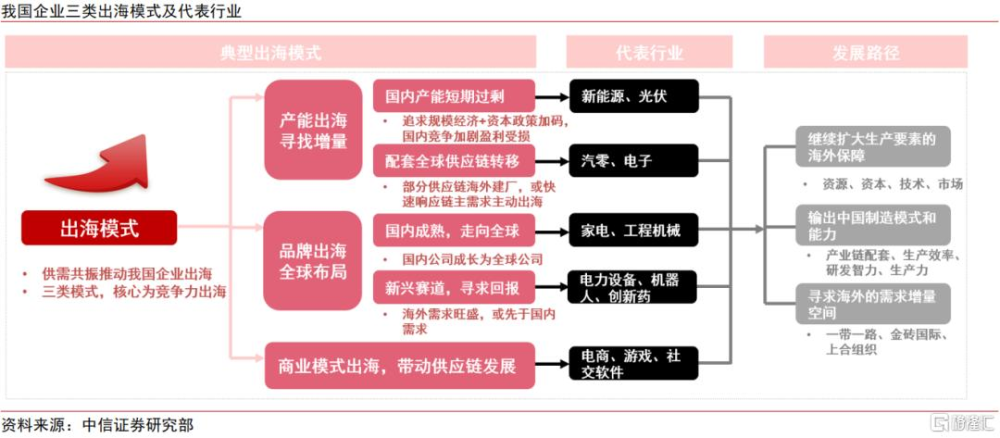

中信證券預計政策着重支持的出海模式有三類,一是產能出海,尋找增量需求;二是品牌出海,提升附加值;三是商業模式出海,帶動供應鏈發展新機遇。2024年4月中央政治局會議強調支持民營企業拓展海外市場,預計後續政策將從外交支持、制度建設、金融協同三方面發力。

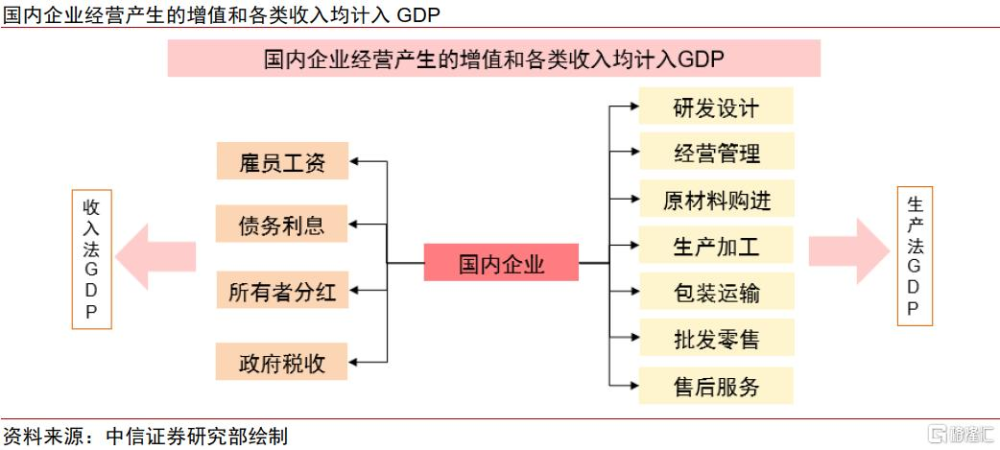

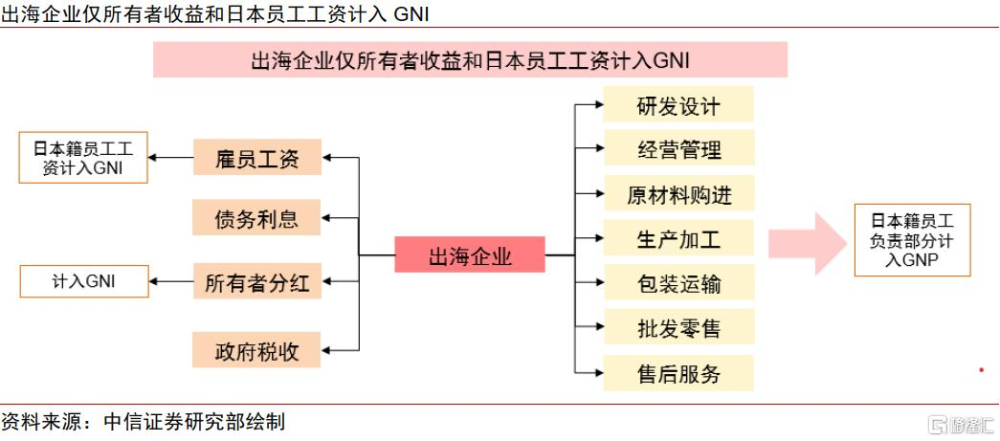

▍然而,日本經驗顯示出海並不能解決所有問題,出海可以顯著改善企業盈利,但對國內經濟改善相對有限。有鑑於此,我國可能出台相應政策,把握好出海外拓和國內發展的統籌協調。

日本出海經驗顯示,出海使日本企業得以轉移低附加值產業、提升全球資源配置效率、拓展市場份額,從而顯著改善了企業盈利。然而,出海對日本國內經濟(如GDP、收入、內需等)帶來的改善不多,原因在於企業產銷兩頭在外,大量增加值在海外產生,僅有利潤和日本員工工資被計入GNI(國民總收入),同時,企業紛紛用對外投資代替國內投資,國內資本積累放緩疊加勞動人口減少使日本經濟缺乏動能。

因而中信證券認爲,我國政策將更注重出海外拓和國內發展的統籌協調,政策可能從以下幾個方面入手引導企業出海進程:1)引導企業在全球布局中,建立國內爲主、海外爲輔的主從體系,力爭將產業鏈核心技術環節和高附加值產生環節留在國內。2)着力加強出海和出口的相互促進,使國內企業分享出海开拓的市場份額。3)針對出海企業收益進行合理的稅收徵管,以加強對國內經濟的支持力度。4)引導國資央企在出海投資中平衡收益性和功能性,適度加大有助於市場开拓和低附加值產業轉移的基礎設施類投資。

▍風險因素:

全球化進程發生超預期變化,跨境投資政策發生超預期變化,地緣政治風險超預期,海外經驗對國內指示意義不足。

注:本文節選自中信證券研究部已於2024年5月31日發布的《中企出海系列報告之二—中企出海的機遇推演與宏觀影響》報告,分析師:楊帆S1010515100001;瑪西高娃51010520100001;遙遠S1010521090003

標題:中信證券:中企出海加速方興未艾

地址:https://www.iknowplus.com/post/112644.html