民生策略:十字路口,別迷路

【報告導讀】我們在年度策略《諾亞方舟》描述的去金融化路徑中提出了兩種假設:到底是金融穩定的訴求將迎來實物資產的上漲和股市的機會,還是金融的快速收縮最終拖累實物韌性,這將是2024年重要議題。當下中美都在爲了維護金融穩定作努力,實物資產主线絕對收益空間正在打开。同時,關注大金融板塊的修復機會。

摘要

1 去金融化的十字路口

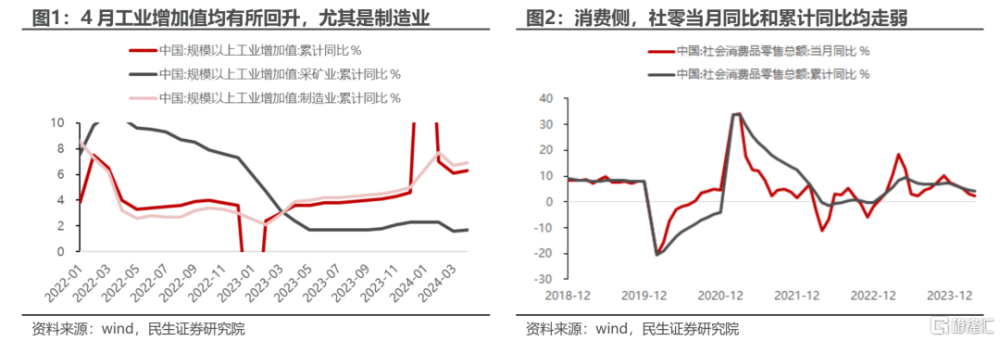

4月經濟繼續維持生產強,消費偏弱的格局。在出口、制造業成爲經濟實物工作量的重要增量的同時,房地產行業在實物消耗上形成了拖累,其中比較重要的就是竣工對於實物消耗的拖累在保交樓背景下有所放緩。需指出的是,靜態經濟狀態在我們此前刻畫的去金融化軌道上,也符合投資者的認知。

本周市場真正重大變化來源於國內房地產政策上出現的重大調整,以及美國通脹數據的公布。

我們年度策略描述的去金融化路徑中提出了兩種假設:到底是金融穩定的訴求將迎來實物資產的上漲和股市的機會,還是金融的快速收縮最終拖累實物韌性,這將是2024年重要議題。我們認爲,本周是個十字路口,前者概率大幅提升,實物資產的機會在被強化。

2 美國:穩金融,打开降息空間

4月CPI的計算方式中,首次剔除了咖啡價格。咖啡作爲美國居民較爲日常的食品分項,近期價格大幅上漲,BLS卻意外將其剔除。通脹的回落疊加經濟數據小幅下行,市場降息預期小幅擡升。美國無法縮減的財政开支,疊加高利率,已經導致其利息支出大幅擡升。即使美聯儲縮表規模有所削減,按照當下對於TGA账戶的需求,逆回購或將於2024年底歸零。債務規模的壓力,金融不穩定性的擔憂助推美聯儲开啓降息,也不難理解BLS配合美聯儲和拜登政府調整通脹分項的意圖。如果最終走向在經濟未衰退場景下的降息,那么2007年Q4之後的大宗商品價格上漲路徑將會重演。

3 房地產政策調整:穩定債務,保主體,促進實物消耗

本輪地產幫扶政策,不應該從總量去懷疑力度是否夠,問題的關鍵是其發力的邏輯:

第一是用土地回購、已建成未出售商品房回購,穩住資產價格下跌對於房企的負向循環;

第二是設定所有制上一視同仁的幫扶白名單,在流動性上予以支持;

第三,回購的土地和商品房最後會以保障房形式供給,即保留了房子“住”的屬性。相較而言,下調居民首付比例和貸款利率只是對之前城市因城施策的確認,影響不如前者。

這條路徑與2014-2017年房地產“漲價去庫存”的思路就出現了明顯不同:2014年开始的漲價去庫存,其實是以“漲價”和“金融化”爲目的,促進居民重新加槓杆爲基礎,棚改貨幣化是重要推手;當下的地產幫扶,更多是穩定主體,穩住房地產的實物屬性(保交樓、保障房),仍是“房住不炒”的指導方針,央行貨幣投放或成爲最終加槓杆主體。

這意味着,房價企穩的動能需要來自於央行的直接或者間接擴表,也是一種對過去債務的貨幣化,這意味着房價相對於金價很難上行,甚至仍需向2013年以前回歸。

但對於房地產行業而言:逐步結束了過去15年作爲政策工具(盈利上行,估值大幅下行)的角色,解決存續問題之後,疊加行業格局優化,估值修復可以期待。

但是房地產的機會,並不等同於地產鏈和高端消費的機會,當下是對過去時代尾部風險的妥善處理,而非重回過去債務驅動增長的經濟模式。

4 對資源應該更樂觀,大金融板塊機會增加

中美在“脫虛入實”過程中,共同出現了變化:爲維持金融穩定,爲實物資產價格上漲讓渡出了空間。資源股經歷了相對收益短暫跑輸後,邏輯反而被強化:銅、煤炭、鋁和貴金屬、油、資源運輸(油運、幹散等)。金融板塊在“去金融化”世界裏,若實現了尾部風險化解,那么過去十年漲盈利+殺估值的組合會轉化爲盈利探底+估值修復的機會:銀行、保險和房地產;總量經濟回升持續,在需求企穩和結構出清中尋找機會:航空、工程機械、化工龍頭等;中國實物工作量會持續修復,但利率恐怕不會明顯上行,對應的紅利資產仍值得配置:鐵路、公路、水電和燃氣。

風險提示:1)海外超預期衰退;2)海外降息不及預期。

1、去金融化的十字路口

4月經濟繼續維持生產強,消費偏弱的格局。4月工業增加值遠超市場預期,尤其是制造業的工業增加值累計同比回升至6.9%,但社零同比增速持續回落,供需持續背離。在出口、制造業成爲經濟實物工作量的重要增量的同時,房地產行業在實物消耗上形成了拖累,其中比較重要的就是竣工對於實物消耗的拖累在保交樓背景下有所放緩竣工下滑。需要指出的是,靜態的經濟狀態在我們此前刻畫的去金融化軌道上,也符合投資者的認知。

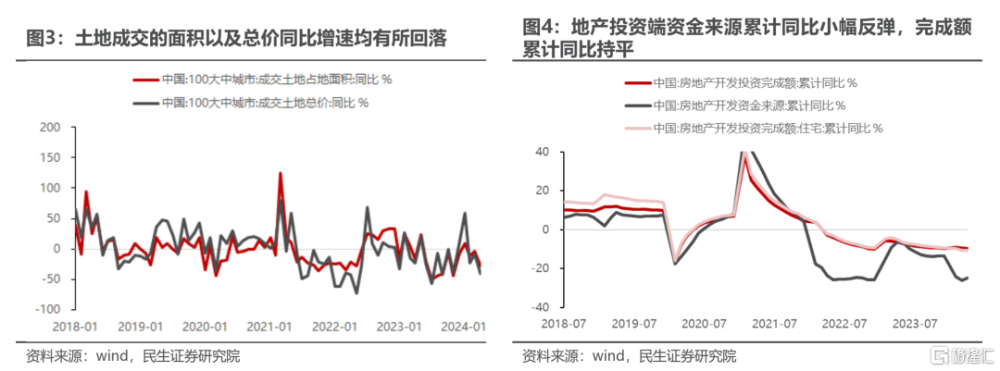

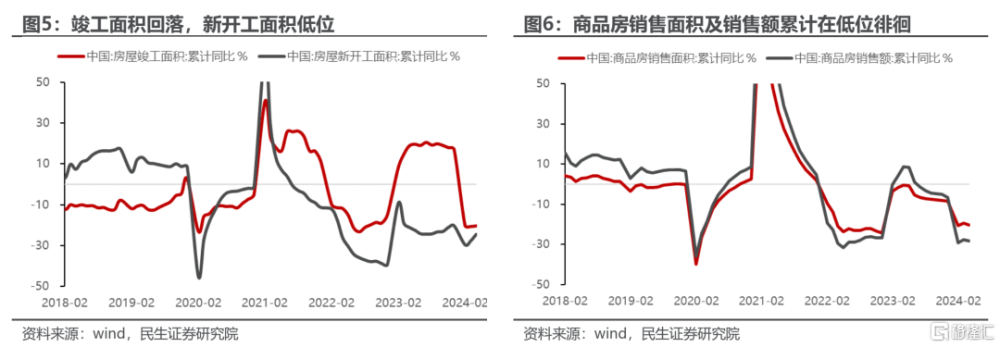

具體來看,地產由於投資韌性不足對實物消耗形成拖累,开發商拿地意愿下行,未能延續年初拿地回暖的趨勢,投資完成額也由於資金來源不足持續處於負增。年初至今,竣工及开工面積同比增速處於負值的格局並沒有出現扭轉的趨勢,制造業對房地產的實物消耗對衝比較緩慢,但具有了跡象。

本周市場真正重大變化來源於國內房地產政策上出現的重大調整,以及美國通脹數據的公布。在我們年度策略描述的去金融化的路徑中提出了兩種假設:到底是金融穩定的訴求將迎來實物資產的上漲和股市的機會,還是金融的快速收縮最終拖累實物韌性,這將是2024年重要議題。我們認爲,本周是個十字路口,前者概率大幅提升,實物資產的機會在被強化。

2、美國:穩金融,打开降息空間

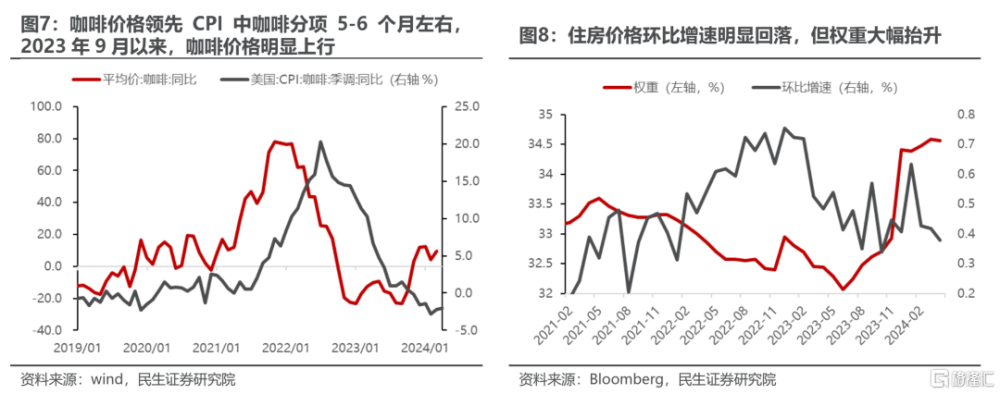

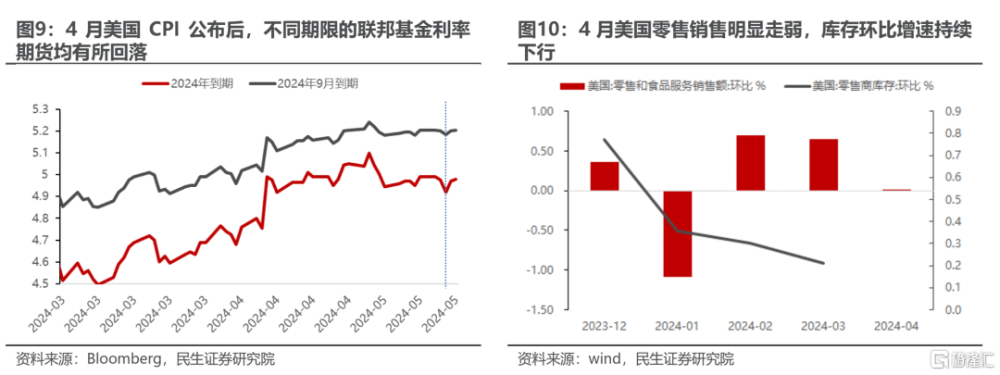

BLS宣布2024年4月起正式取消咖啡價格被納入CPI分項之中,然而咖啡價格被剔除這一行爲似乎不合常理。根據Drive Research調研,接近73%的美國人每天都會喝咖啡。咖啡價格領先CPI中的分項大概5-6個月,自2023年9月以來,咖啡價格同比增速見底反彈,2024年2月CPI分項中咖啡價格見底,3月开始反彈。近期咖啡價格大幅上漲,BLS卻意外將其剔除,不得不讓人懷疑其背後的用意。此外,住房價格的環比增速近期明顯回落,對應的反而是其權重大幅擡升,兩者疊加對核心通脹的下拽作用較爲明顯。通脹數據計算方式的調整背後似乎隱含了更多的政治和政策考量。

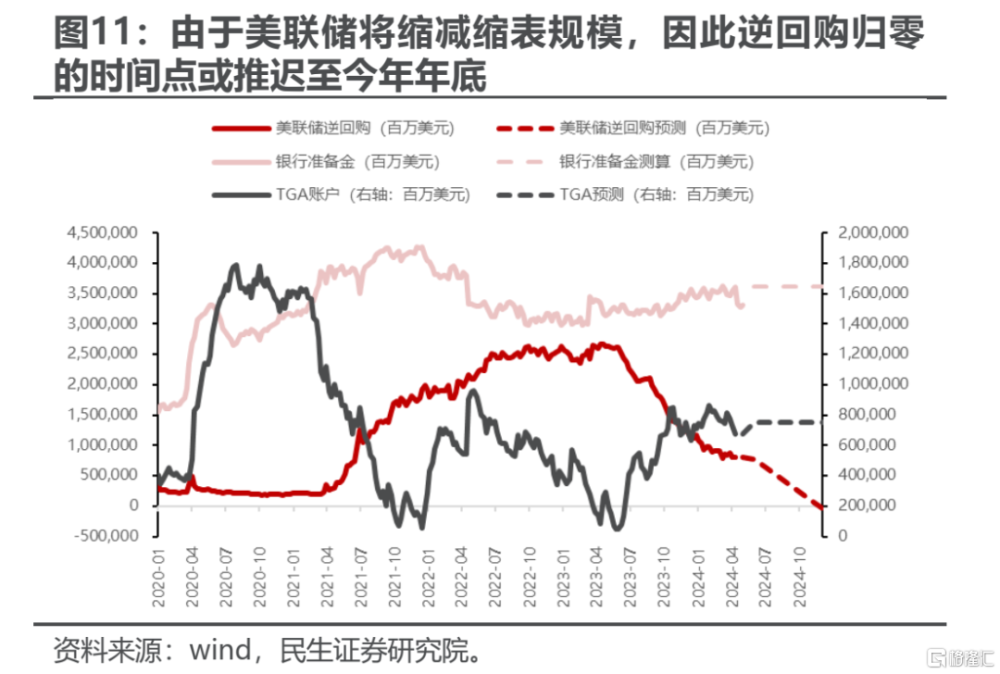

4月CPI數據公布後,通脹的回落疊加經濟數據小幅下行,助推市場降息預期小幅擡升。一旦通脹數據能夠順利下行,也是爲美聯儲的貨幣政策打开空間。美國無法縮減的財政开支,疊加高利率,已經導致其利息支出大幅擡升。即使美聯儲縮表規模有所削減,到若按照當下對於TGA账戶的需求,逆回購或將於2024年底歸零。債務規模的壓力,金融不穩定性的擔憂助推美聯儲开啓降息,基於這些因素,也不難理解BLS配合美聯儲和拜登政府調整通脹分項的意圖。

如果最終走向在經濟未衰退場景下的降息,那么2007年Q4之後的大宗商品價格上漲路徑將會重演。

3、房地產政策調整:穩定債務,保主體,促進實物消耗

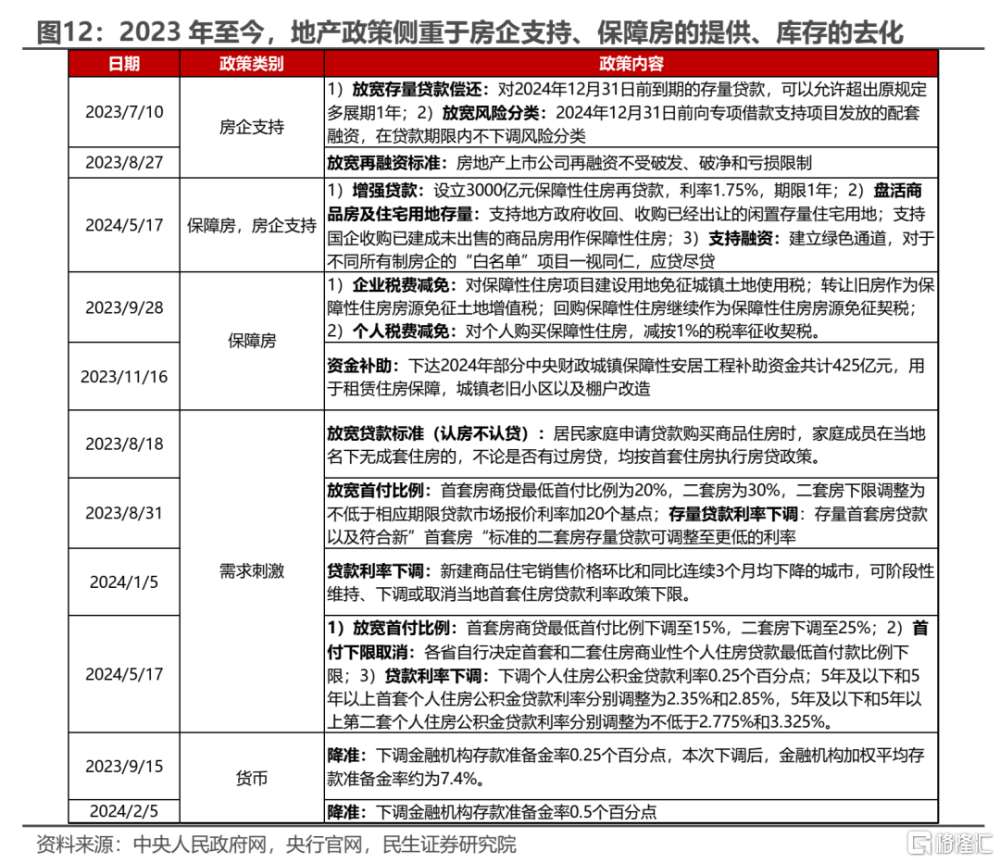

本輪地產幫扶政策,不應該從總量去懷疑力度是否夠,問題的關鍵是其發力的邏輯:第一是用土地回購、已建成未出售商品房回購,穩住資產價格下跌對於房企的負向循環;第二是設定所有制上一視同仁的幫扶白名單,在流動性上予以支持;第三,回購的土地和商品房最後會以保障房形式供給,即保留了房子“住”的屬性。相較而言,下調居民首付比例和貸款利率只是對之前城市因城施策的確認,影響不如前者。

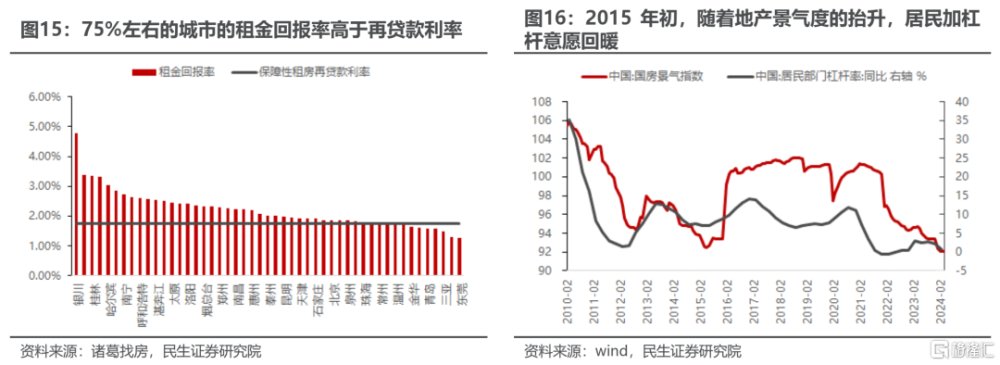

這條路徑與2014-2017年房地產“漲價去庫存”的思路就出現了明顯不同:2014年开始的漲價去庫存,其實是以“漲價”和“金融化”爲目的,促進居民重新加槓杆爲基礎,棚改貨幣化是重要推手;當下的地產幫扶,更多是穩定主體,穩住房地產的實物屬性(保交樓、保障房),仍是“房住不炒”的指導方針,央行貨幣投放或成爲最終买單者。按照2023年的租金回報率來看,1.75%的再貸款利率低於75%的城市租金回報率,也就意味着大部分城市利用再貸款的形式可以回收其融資成本。同樣證實了,政府更多的是想要幫扶地產企業,而非“炒作”房價。

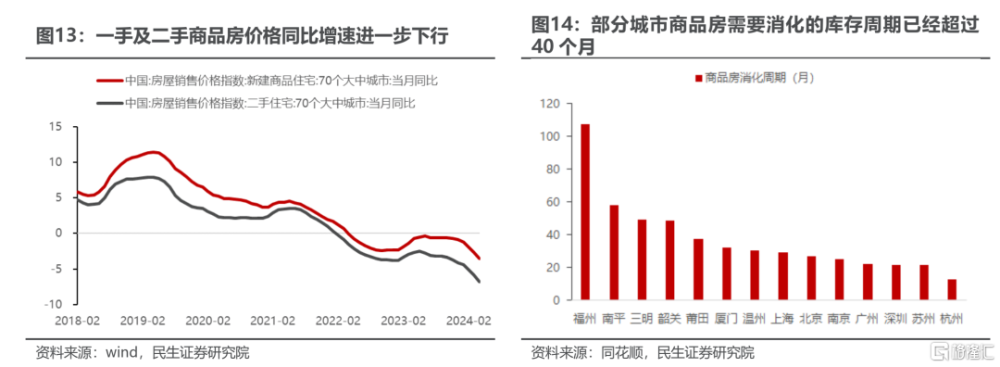

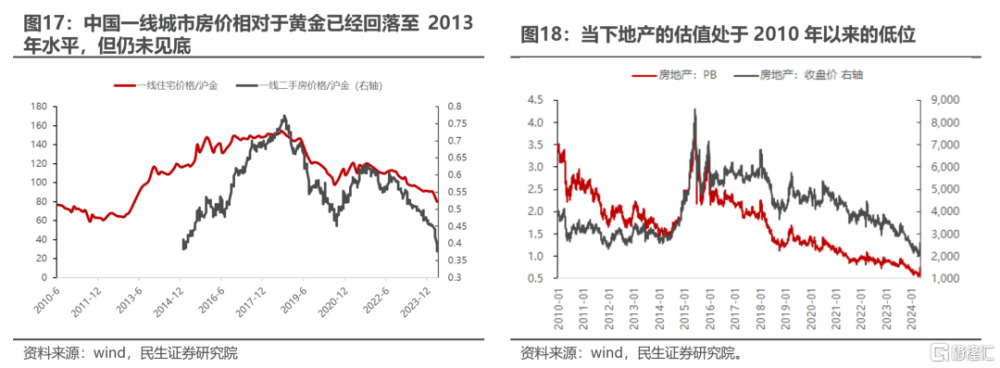

這意味着,房價企穩的動能需要來自於央行的直接或者間接擴表,也是一種對過去債務的貨幣化,這意味着房價相對於金價很難上行,甚至仍需向2013年以前回歸。但對於房地產行業而言:逐步結束了過去15年作爲政策工具(盈利上行,估值大幅下行)的角色,解決存續問題之後,疊加行業格局優化,估值修復可以期待。但是房地產的機會,並不等同於地產鏈和高端消費的機會,當下是對過去時代尾部風險的妥善處理,而非重回過去債務驅動增長的經濟模式。

4、對資源應該更樂觀,大金融板塊機會增加

中美在“脫虛入實”的過程中,共同轉向:即爲了維持金融穩定,爲實物資產價格上漲讓渡出了空間。不論是中國對於地產陸續出台的救助政策,還是美國有意調整通脹分項,達到降低通脹數據的目標。其代價是央行的擴表,或者降息空間的打开。貨幣政策的寬松原本是爲了穩定脆弱的部門,但反而會使得具有韌性的實物需求進一步擡升。

資源股在經歷了相對收益側階段性跑輸後,邏輯反而在被強化:銅、煤炭、鋁和貴金屬、油、資源運輸(油運、幹散等)。金融板塊在“去金融化”的世界裏,如果實現了尾部風險的化解,那么過去十年漲盈利+殺估值的組合會轉化爲盈利探底+估值修復的機會:銀行、保險和房地產;在需求企穩和結構出清中尋找機會:航空、工程機械、化工龍頭等;中國的實物工作量會持續修復,但是利率恐怕不會明顯上行,對應的紅利資產仍然值得配置:鐵路、公路、水電和燃氣。

5、風險提示

1)海外超預期衰退。如果海外超預期衰退,那么通脹將迅速下行。

2)海外降息不及預期。如果全球貨幣政策超預期收緊,對全球資產將產生較大負面作用。

證券研究報告:A股策略周報20240519:十字路口,別迷路

對外發布時間:2024年5月19日

報告撰寫:牟一凌 SAC編號S0100521120002 | 胡悅 SAC編號S0100523120001

標題:民生策略:十字路口,別迷路

地址:https://www.iknowplus.com/post/108870.html