4月經濟:地產“變調”的线索

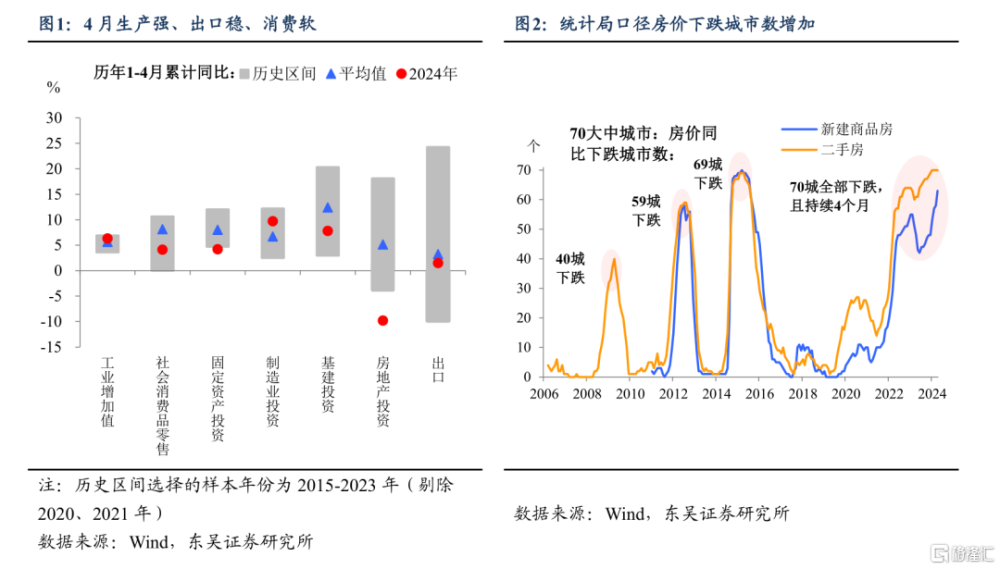

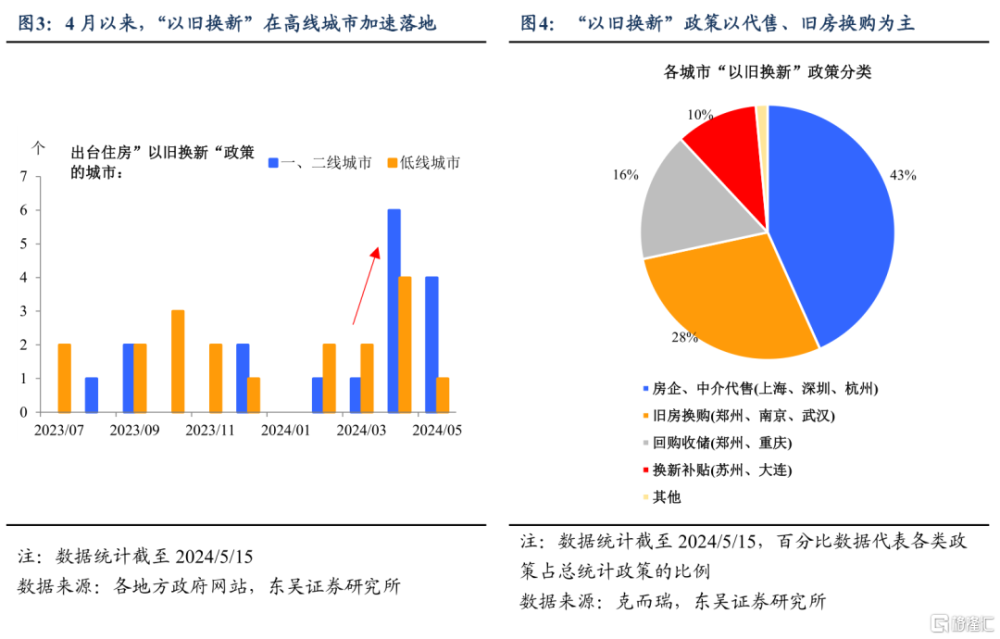

到底是怎樣的經濟圖景,才使得地產政策4月再次迎來積極的拐點?生產強、出口穩、消費軟,但核心矛盾還在地產以及背後的內需。從量上來看,4月工業增加值同比增速爲歷史同期最快(剔除較爲特殊的2020年),出口也隨着全球制造業修復進入回暖通道;從價上來看,消費、工業品漲價偏弱,同時出口也在“以價換量”。而房地產新开工面積同比繼續下降,同時統計局70城二手房價同比全數下跌已持續第四個月。

雖然解決房地產的下行並非朝夕之功,但就政策應對而言,當前顯然已進入到一個更刻不容緩的階段。正如4月政治局會議所預見的,隨着拜登政府頒布新一輪對華關稅,“外部環境復雜性、嚴峻性、不確定性明顯上升”,越是外部不確定,就越是需要國內防風險和穩經濟。

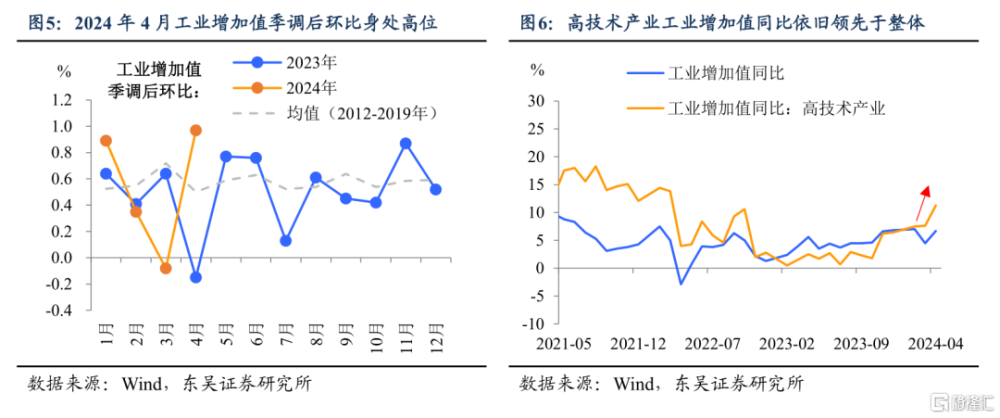

央行在中午的快速出手(取消住房商貸利率下限,下調公積金貸款利率、降低首付比)已經印證了“穩地產”的緊迫性,且近期各地住房“以舊換新”、限購放开的種種跡象已經表明中央層面的政府收儲“呼之欲出”。不過從各地“試點”的情況來看,政策大多是房企代售和舊房換購,而政府收儲從出資的規模、可盈利性以及央地協調的角度,其具體細節有不少仍待商榷。關鍵的一點在於,當前政策的核心依托依舊是不愿借錢的居民和面臨化債壓力的地方政府,而這可能是不夠的。4月經濟數據具體方面:

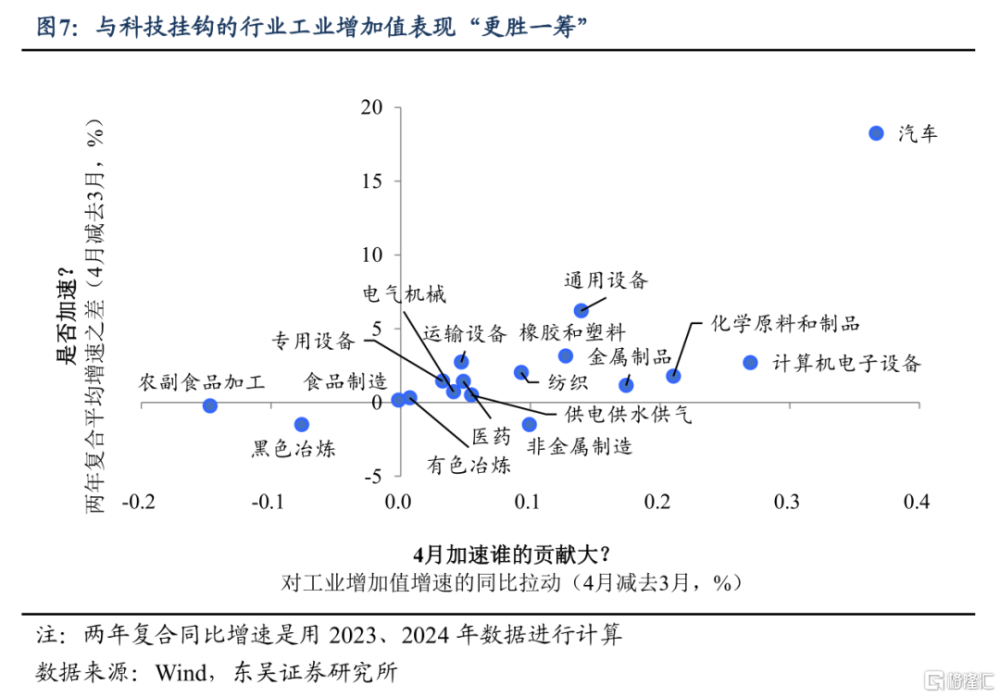

工業:科技與出口“勾勒”出工業生產加速的“模樣”。若剔除掉情況特殊的2020年,今年4月環比增速爲0.97%的工業增加值爲歷史同期最快。是什么因素促使4月工業生產再提速?我們認爲科技和出口仍是繞不开的兩個話題。

科技方面,4月高技術產業工業增加值同比依舊領先於整體。透過細分行業的工業增加值表現來看,依舊是與科技掛鉤的行業生產情況“佔上風”,包括汽車、計算機電子、通用設備等行業的工業增加值表現都更好一些。出口方面,4月工業企業出口交貨值同比增速從3月的1.4%躍升至4月的7.3%,形成了工業生產加速的另一有力支撐。

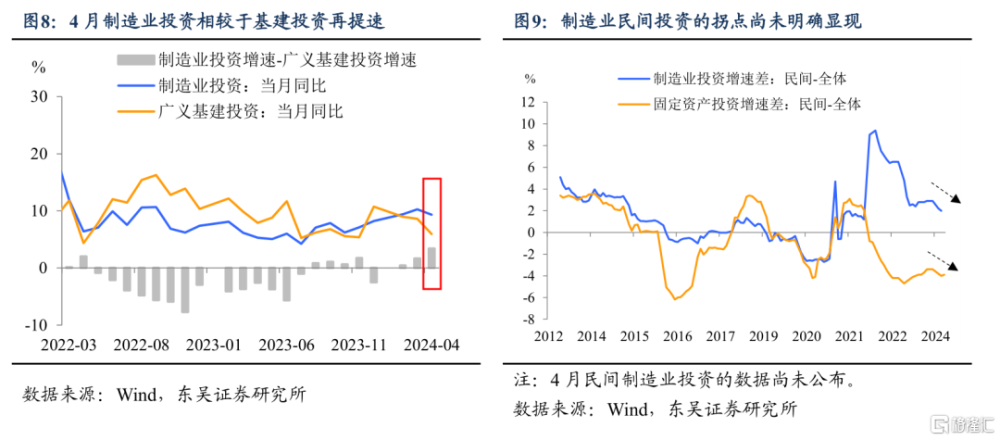

制造業:相較於基建投資的再加速。正如我們之前的報告所說,今年基建投資的重要性正逐漸被制造業投資所取代,4月的投資同比增速數據再次佐證了這一邏輯。雖然4月制造業投資同比增速較3月略有降溫,但其與基建投資同比增速的差值仍在進一步走闊中,證實了制造業的重要性依舊。

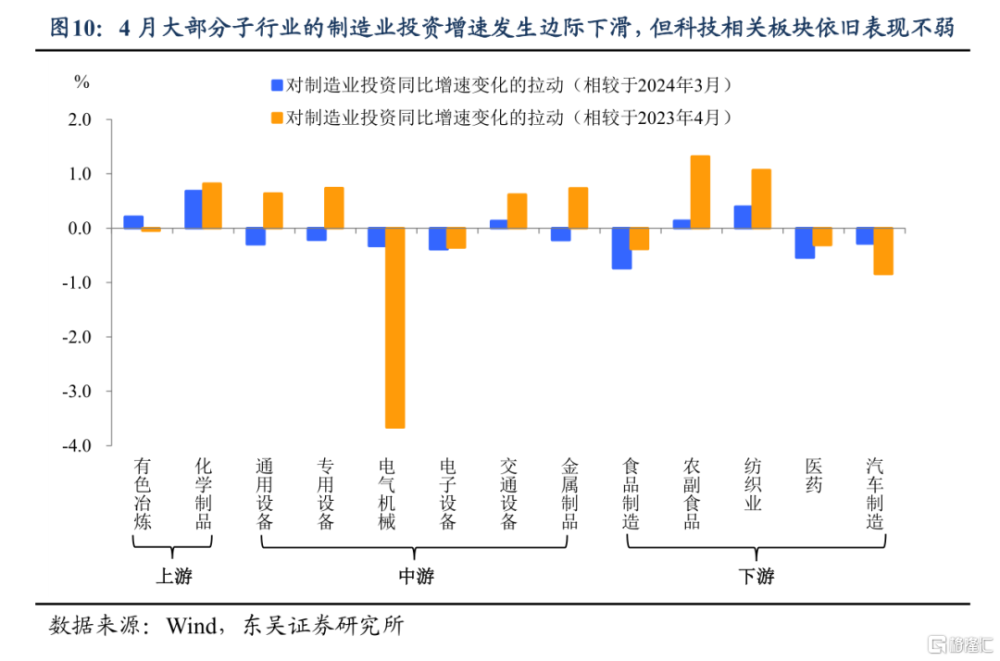

同樣,在民企信心尚未完全修復的背景下,制造業投資更靠科技政策 “充電”。今年以來民間投資相對整體投資同比增速的表現就在持續下滑,因此更靠科技政策爲制造業投資“保駕護航”。受4月制造業投資邊際略有下滑的影響,4月大部分工業子行業制造業投資表現不如3月,但與科技相關的部分行業(如通用設備、專用設備、交通設備等)較去年同期均有提速。

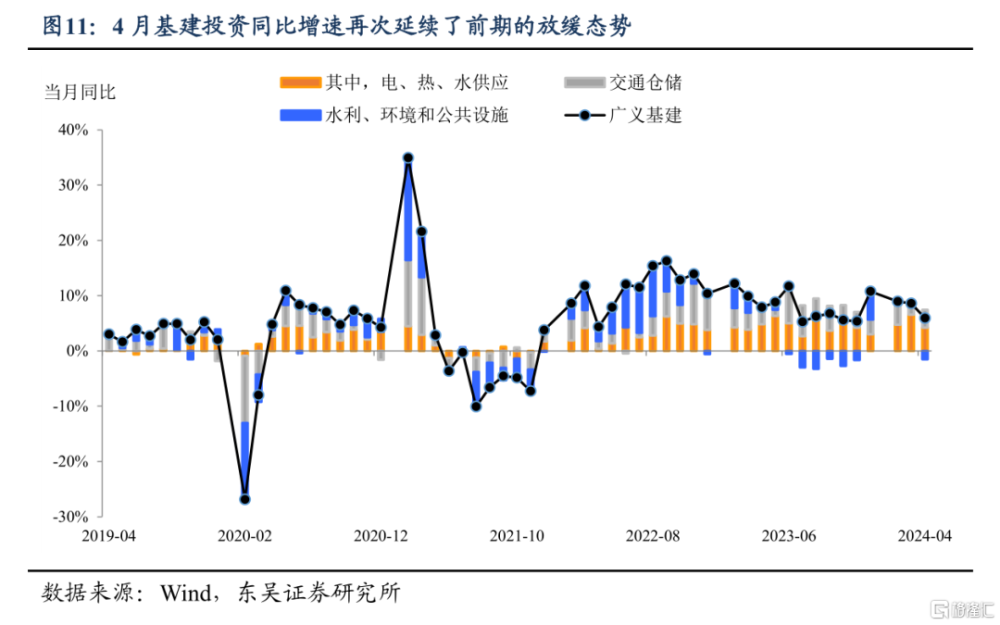

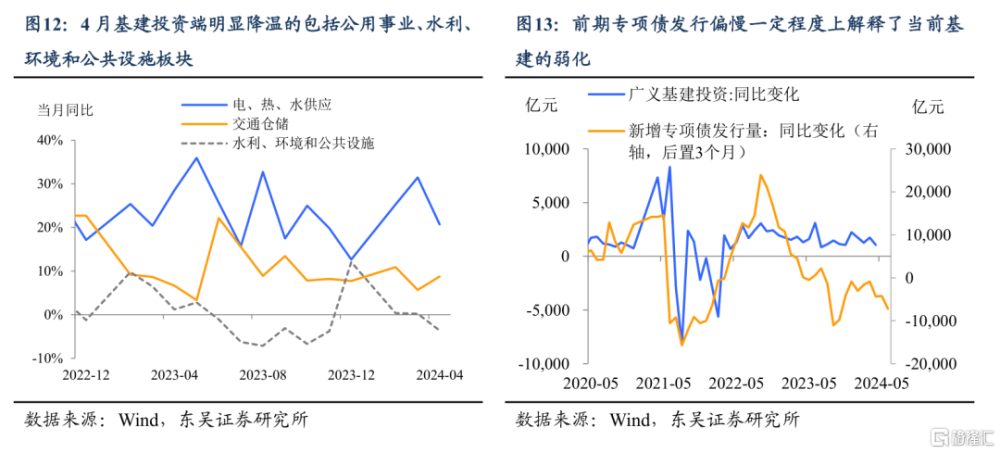

基建:重要性繼續淡化中。4月廣義基建投資同比增速爲5.9%(3月爲8.6%),再次延續了之前的放緩態勢。其中,4月基建投資端降溫比較明顯的包括了公用事業與水利、環境和公共設施兩大板塊,相比之下交通倉儲板塊表現略佳。

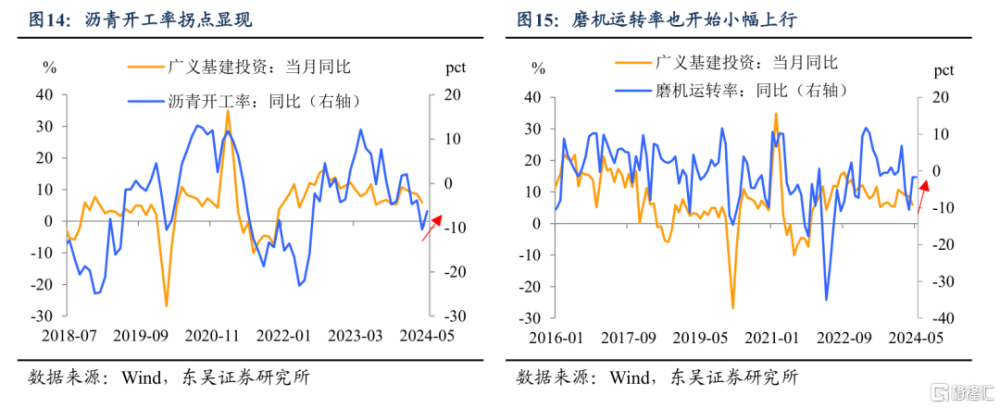

財政刺激下的基建,放緩幅度並不會過大。此輪基建投資增速的逐步放緩,地方政府是主因,這是因爲前期兩種與基建相關的地方性債券(即專項債和城投債)發行規模都較小。不過,有中央政府“加持”的財政刺激政策將在一定程度上對衝基建放緩的幅度——譬如2023年年底的增發國債會在6月底前全部用於項目建設,這也解釋了爲何近期與基建相關的部分高頻指標开始出現邊際上行態勢;再如2024年的超長期特別國債也於5月开始發行,而超長期特別國債的投向領域也包括基建項目。

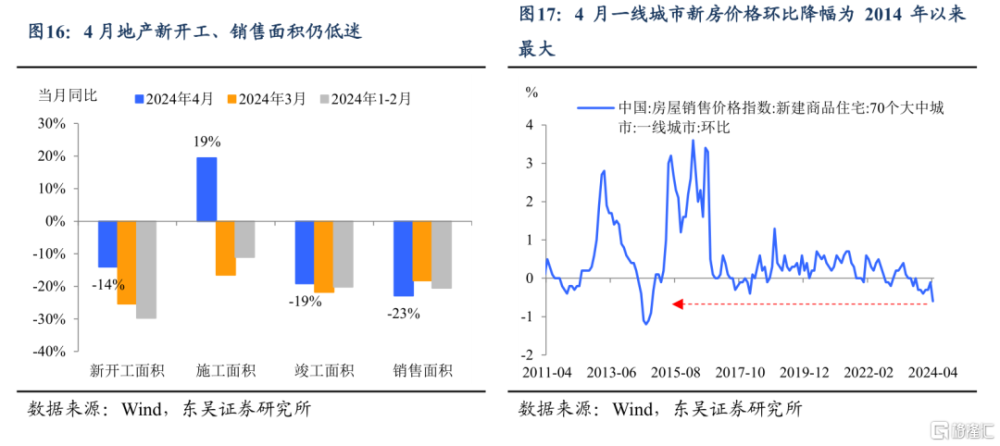

地產的調整正經歷“分水嶺”。4月地產量價弱企穩:一是4月商品房銷售面積同比-22.8%,絕對值處於歷史底部;二是房價尚未企穩,4月統計局70城口徑下一线城市新房價格環比錄得2014年以來最低。

這些“不尋常”的數據可能是地產政策在4月明顯加速的原因,近期“以舊換新”在高线城市加速落地,政策目前以房企代售、舊房換購爲主,核心城市的限購也在配合放开。在政治局會議明確住房去庫存後,地產政策的“分水嶺”已比較清晰,後續的關鍵在於“錢從哪來”、“多大規模”這些問題的逐一解決。

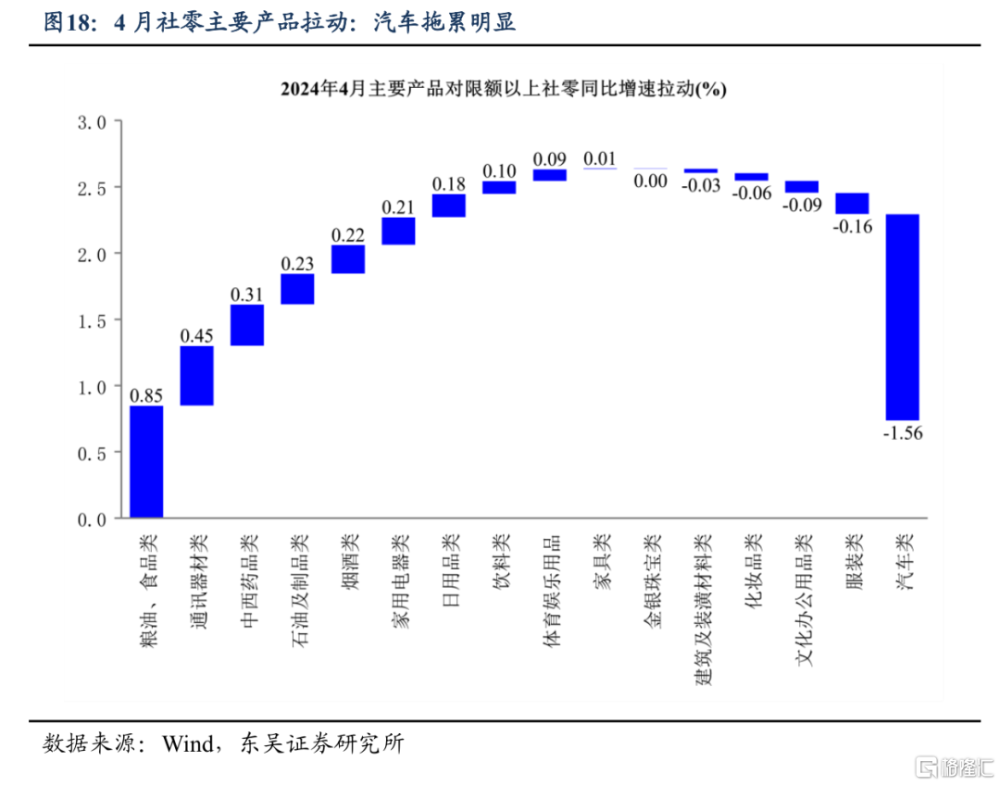

消費離不开“假期敘事”。即便有亮眼的清明假期消費“成績單”,但4月社零仍低於預期,同比回落至2.3%。雖然受到去年五一假期的跨月錯位影響,但不可否認的是消費整體溫和下“假期旺,平日淡”的分化。結構上看,出行是4月社零的主要拖累,其中汽車回撤最大,零售額同比降至-5.6%,餐飲收入同比降溫至4.4%,文體商品、首飾及化妝品等可選消費同比增速也有不同程度的回落。

風險提示:政策出台節奏及項目落地放緩導致經濟復蘇偏慢;海外經濟體提前顯著進入衰退,國內出口超預期萎縮。

注:本文來自東吳宏觀發布的《4月經濟:地產“變調”的线索》;陶川/邵翔/李瀟宇/鐘渝梅

標題:4月經濟:地產“變調”的线索

地址:https://www.iknowplus.com/post/108214.html