矛盾的美聯儲

5月1日美聯儲決定繼續維持基准利率不變,縮表節奏將從6月起放緩至$600億/月。美聯儲主席在記者會上表示“承諾在適當的時間內保持具有限制性的政策立場”。但對於收緊貨幣政策,他認爲“下一次政策利率調整不太可能是加息”。只是表態“如果通脹持續性更高且勞動力市場保持強勁,那么推遲降息可能是合適的”。

我們認爲美聯儲主席這種表態是建立在通脹還未達到目標且持續性並不高的判斷上做出的。比如我們理解鮑威爾對通脹的看法就是:最近幾個月未能進一步實現2%通脹目標,實現2%通脹的可持續路徑將需要更長時間。但其不認爲需要進一步收緊貨幣政策,因爲他認爲“緊縮立場對通脹和經濟施加了下行壓力”。

理論上,通貨膨脹是一種貨幣現象。收緊貨幣政策可以降低通脹,但如果有其他政策產生掣肘,會抵消降通脹的努力,貨幣政策的收縮力度勢必要增強。在美聯儲持續加息之後,聯邦基准利率達到5%以上的歷史較高水平條件下,美國經濟都未明顯衰退,通脹也未達到目標水平。這說明收緊政策還需加力。在這個時候美聯儲就遇到了多方面矛盾。

美聯儲希望通過緊縮立場給經濟需求降溫、進而降低通脹的策略面臨着諸多挑战。首先,政策的權威性已經受到了較大的挑战。在上世紀70年代,時任美聯儲主席沃爾克鐵腕控通脹,幫助美國央行成功維護了美元的購买力和公信力,沃爾克同時也獲得了“通脹鬥士”的美譽;在21世紀伯南克任美聯儲主席時對抗通縮的政策努力下,美國央行建立了通脹目標制這一行之有效的預期管理方法。但自從鮑威爾上台之後,不僅損害了通脹目標制,更加影響了美聯儲的信譽。2021-2022年的加息周期,其錯過了最佳收緊政策時間窗口,認爲“通脹是暫時的”,讓CPI進入到四十年裏的最高水平,接近兩位數。這就使得在當前通脹形勢再次嚴峻的情況下,投資者依然認爲美聯儲不會再次收緊貨幣政策,進而投資消費意愿較高,通脹預期再次反彈,抵消了其緊縮的效果。我們認爲這次美聯儲可能會重蹈覆轍,讓後期通脹再次攀升。

有一種觀點建議美聯儲把2%的通脹目標調整爲3%或者認爲美聯儲應從短期目標調整爲長期目標。如果美聯儲真的在實施與其議息會議公告裏所不一樣的政策路徑,那么市場投資者將更加手足無措。就像中國央行同樣面臨着穩定物價的責任,其政策措施主要是“保持社會融資規模、貨幣供應量同經濟增長和價格水平預期目標相匹配”。我們在之前的多篇報告裏已經研究發現,中國的貨幣調控機制已經發生了部分變化,依然控制貨幣供給量很難穩定價格,應該從調控數量向調控價格轉變。市場投資者的關注點除了M2增速還包括實際利率水平變化。

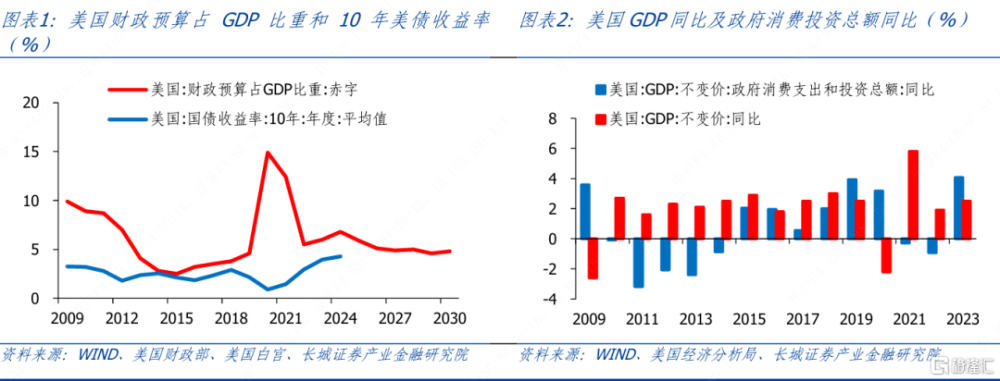

其次,美國財政政策依然保持相對積極,讓美聯儲控通脹雪上加霜。2020年疫情爆發之後美國政府和美聯儲實施的規模巨大的救市措施,讓美國經濟持續保持過熱狀態至目前。在這一階段理論上美國政府可以減少財政支出、扭虧爲盈,既給經濟降溫,又能減輕財政負擔。但實際上我們看到2021年至2023年美國財政赤字佔GDP比重依然在5%以上,2023年實際政府消費和投資增速又大幅提升至4%左右,2024年一季度還維持在3.7%左右,高於整體GDP增速3%。

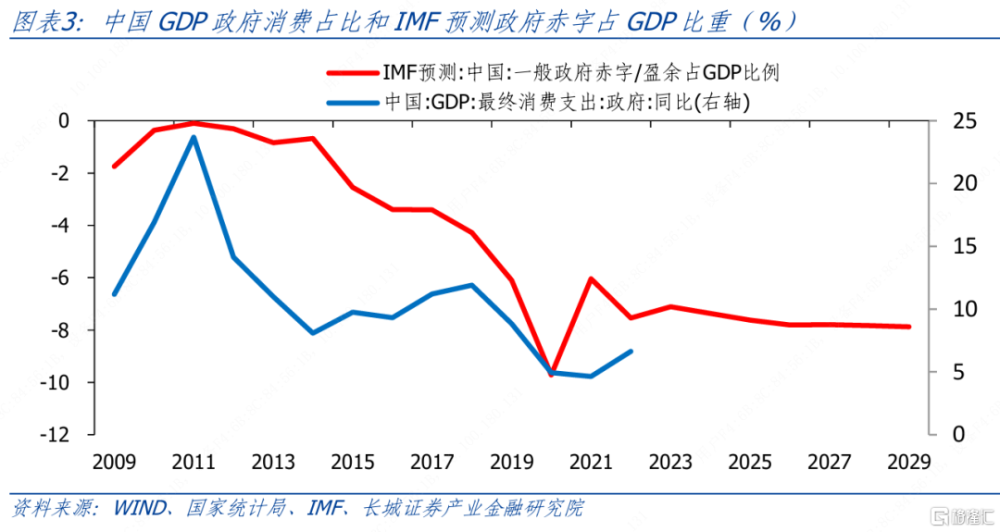

反觀中國,爲了穩定國內物價,貨幣政策需要和財政政策配合。2018年之後中國的財政赤字(IMF口徑的政府赤字率)持續較高,但近年來我國CPI與PPI同比卻整體走低, 2023年CPI與PPI年平均分別爲0.2%和-3.0%,明顯低於2018年的2.1%和3.5%;而2024年4月CPI爲0.3%,PPI仍未擺脫負增。這或許意味着我國財政政策上已經相當積極,但對促通脹仍需多方面合力推動。

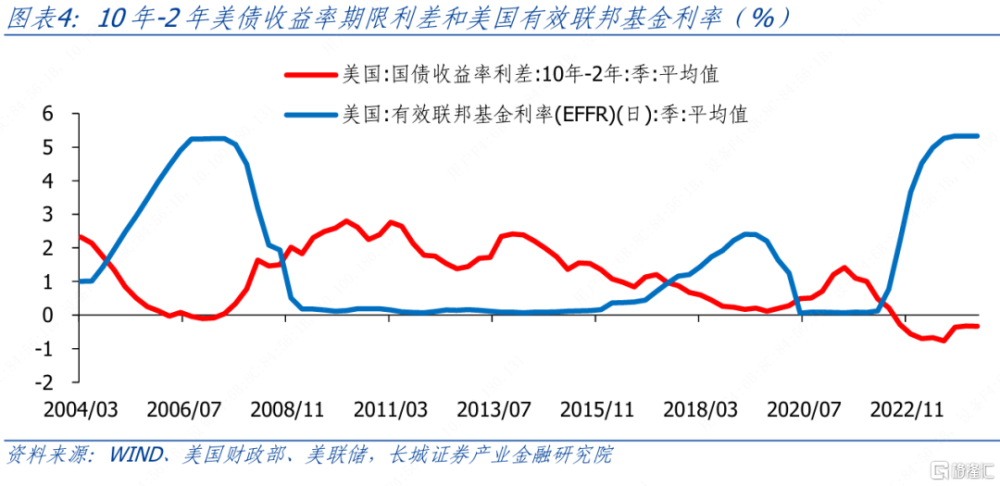

央行對收益率曲线的控制難度在加大。雖然美聯儲已經把聯邦基准利率上升至5%以上的高位,但長端收益率卻遠遠低於這一基准利率。比如目前美國國債10年-2年的利差依然在0以下,2年期國債利率也低於聯邦基准利率大約50BP。理論上,中央銀行加息來調控經濟是通過提高短期利率,進而推升長期利率,從而抑制經濟需求達到政策目標。如果央行通過持續加息並未能如愿提升長期利率水平,政策效果就會大打折扣。在過去的傳統分析框架中,美國國債期限利差大幅下降甚至爲負,是投資者對美國經濟未來增長前景悲觀導致的。但目前顯然不再適用。美國經濟正在啓動新一輪補庫周期,失業率仍在自然失業率以下,通脹有二次攀升風險,若投資者還認爲期限利差爲負是支持美聯儲降息的重要支撐,則可能會錯判形勢,讓通脹再次惡化。

2006年格林斯潘提出“長期利率之謎”意指美聯儲持續加息之後,長期利率不升反降的現象。市場分析認爲這其中一個重要原因是國際資本的持續流入,讓債券市場的供需狀況發生了改變,央行不再是控制長期利率的主要角色。目前美國再次面臨這種困境,雖然政策利率已經大幅上升,但長期利率仍是上升不足。尤其是在近兩年地緣政治衝突不斷,俄烏战爭、巴以衝突還在持續,各國政府爲了安全着想紛紛購买黃金以及選擇其他避風港。美國國債依然是很多國家青睞的僅次於黃金的安全金融資產。這種局面讓美聯儲處於被動位置,在這種情況下其可以通過加快拋售國債來彌補利率低的不足,但5月初的議息會議美聯儲決定放緩縮表速度。顯然這種逆勢操作不僅沒有繼續保持限制性作用,反而可能助長了美股的上漲、大宗商品價格的擡升以及風險偏好的增加。

在控制長期國債利率上,中國央行同樣面臨着這樣的挑战。國內需求受到房地產投資銷售下滑的影響依然相對疲軟,此時正是降息穩房價的重要節點。但今年4月23日央行有關負責人表示“隨着未來超長期特別國債的發行,’資產荒’的情況會有緩解,長期國債收益率也將出現回升”。這種風險提示之後,長期國債利率出現了一定調整,10年國債收益率從4月23日的2.226%明顯回升,5月11日已升至2.336%。由此我們可以看出,長期利率的下降可能有利於穩住房地產和經濟,但或許不利於穩住市場投資者對經濟長期增長預期。

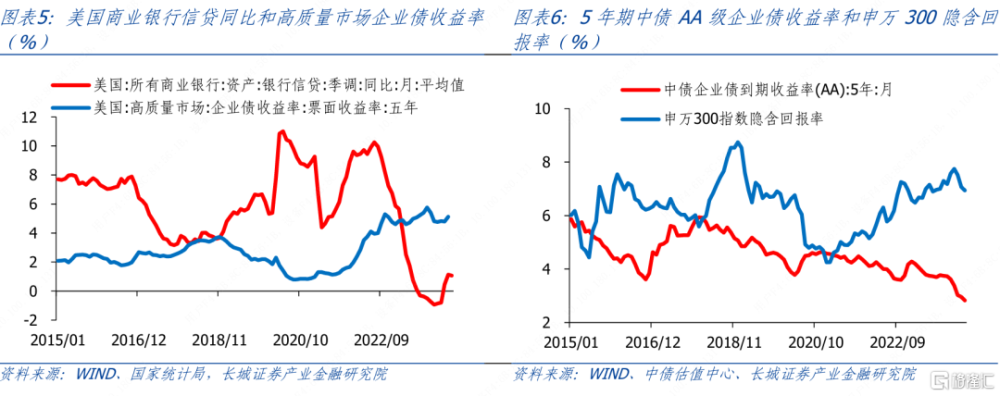

實際上如果債券利率過低,市場會自發調整。比如企業主認爲發行債券融資的成本在所有融資渠道中最低,那么就會增加債券供給,債券利率自然會回歸到正常水平;反之可能會增加股票融資。美國的利率與信貸或債券發行具有高度的相關性,利率相對較低往往會帶來信用供給的增長,之後利率會逐漸回升。但是在中國股票的隱含回報率很高,債券利率很低,這種形勢下企業主理想的融資方式應是更多依靠債券同時回購股票。然而截至目前,中國5年期AA級企業債收益率只有2.82%,是2007年有數據以來的新低;滬深300指數的隱含收益率卻高達7%左右,較企業債收益率高出一倍,在歷史上處於較高水平。若市場能夠自發增發債券、回購股票,央行下場指導利率過低的必要性也將明顯降低。

最後,美聯儲也受到政治的影響,其獨立性可能難以得到完全保障。雖然《聯邦儲備法》規定美聯儲只受國會的管轄,並不對總統負責。但總統具有提名權,同時在美聯儲的運作中也需要聯邦政府的合作。今年11月美國將進行總統大選,爲了能贏得選舉,歷史上在任總統都希望經濟保持旺盛狀態,因此不希望美聯儲收緊貨幣政策。2022年5月31日美國總統拜登與美聯儲主席鮑威爾在橢圓形辦公室舉行罕見會晤。隨着中期選舉的臨近,拜登越來越擔心高企的物價將直接影響到其作爲總統的支持率。當日其在《華爾街日報》發表題爲《我的抗通脹計劃》的文章提到“不會幹預美聯儲,但會在引導經濟向平穩增長過渡的同時解決高通脹問題”。美聯儲受政府的“引導”可能會影響其“獨立性”,而央行的獨立性是其預期管理的重要組成部分。

如果美聯儲在諸多政策目標之間來回切換,並且決策權受其他部門影響,市場參與者會對美聯儲的“承諾”產生觀望情緒。如果美聯儲既要考慮通脹目標,又關心失業問題,投資者可能在通脹還未達到目標之前,就增加投資和消費,因爲其認爲央行不會爲了犧牲就業而繼續收緊貨幣政策。同樣的若美國政府承諾要穩定其房地產市場,但遲遲不愿意降息,投資者也不會相信其“承諾”;美聯儲宣揚其金融是完全市場化的,但卻以其他名義不斷幹預,也會讓投資者逃離美國。目前美國的通脹預期再次回升,美聯儲到了需要對其矛盾做一個明確抉擇的時候。

風險提示:美聯儲貨幣政策不確定性較大;美國經濟衰退;國內貨幣政策不及預期;部分區域信用事件發生。

注:本文來自長城證券股份有限公司2024年5月14日發布的《矛盾的美聯儲》,報告分析師:蔣飛 S1070521080001

標題:矛盾的美聯儲

地址:https://www.iknowplus.com/post/107428.html