如何看資源股和商品價格的關系?

投資要點

1、資源股的錨是大宗商品價格,但2022年以來資源股行情的核心是——在大宗商品價格中樞上移的背景下,資源股和商品價格的強弱關系已經發生改變。

2、2021年之前“股弱商強”的背景一方面是資源股盈利能力下台階,另一方面是高景氣資產的層出不窮,而2022年之後這兩方面均出現了逆轉。

3、2022年3月以來,銅金油價格從高點回落時,資源股龍頭業績具有一定滯後性,仍能繼續擡升,因此EPS是該階段股價的主要支撐。

4、銅金油價格企穩回升時期,資源股龍頭的估值开始擡升,一方面由於漲價帶來的業績預期向好,另一方面則源於分紅率的提升,ROE能維持相對優勢。

5、當前資源股處於主升浪,進入業績估值雙擊的階段,一季報核心資源除煤炭的業績比較優勢明顯,後續漲價和分紅率提升將是估值擡升的雙保險。

風險提示:研究方法(歷史回溯法)的局限性,中美摩擦加劇,地緣政治突發風險,海外流動性寬松不及預期,產業政策不及預期等。

報告正文

在《如何看當前的資源股——資源股系列專題1》一文中,我們構建了核心資源股20股票池,以此衡量資源股的整體表現。從行情走勢看,2009年以來資源股和對應商品價格的走勢經歷了三輪較爲明顯的切換,其背後的原因是什么?本文將重點探討。

1)2009-2015年期間資源品整體呈現“股弱商強”的格局,以RJ/CRB現貨指數爲代表,商品價格經歷兩年的快速上漲和長達5年的下跌,彼時資源20持續跑輸全A。2)2016-2021年期間股商表現开始走向平衡,RJ/CRB現貨指數震蕩擡升,2020年全球疫情衝擊供給、財政貨幣“放水”和2021年我國能耗雙控輪番加劇大宗商品價格上漲,彼時資源20結束長達9年(2007-2015年)的跑輸後开始企穩,股商走向平衡。3)2022年至今資源股逆勢走強,“股強商弱”的格局顯現。2022年在各國央行緊縮流動性、全球衰退預期加劇的背景下商品價格自高位有所回落,彼時資源股行情逆勢走強,資源20整體跑贏全A。

01

2009-2021年資源股表現爲何弱勢?

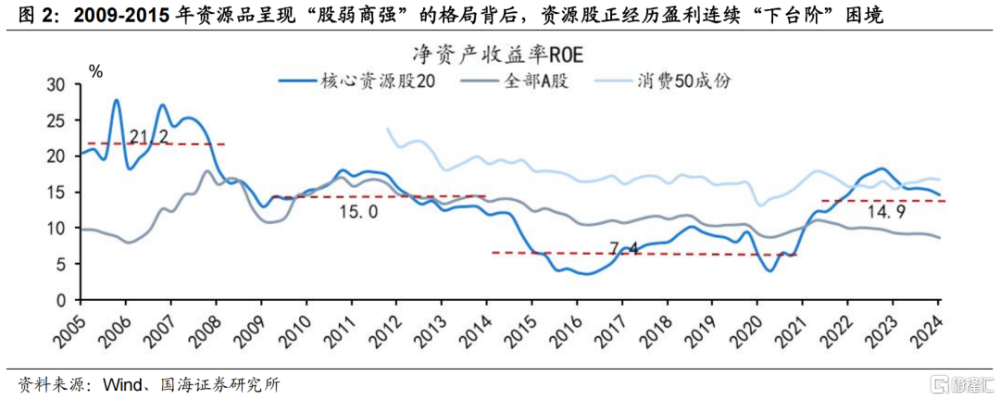

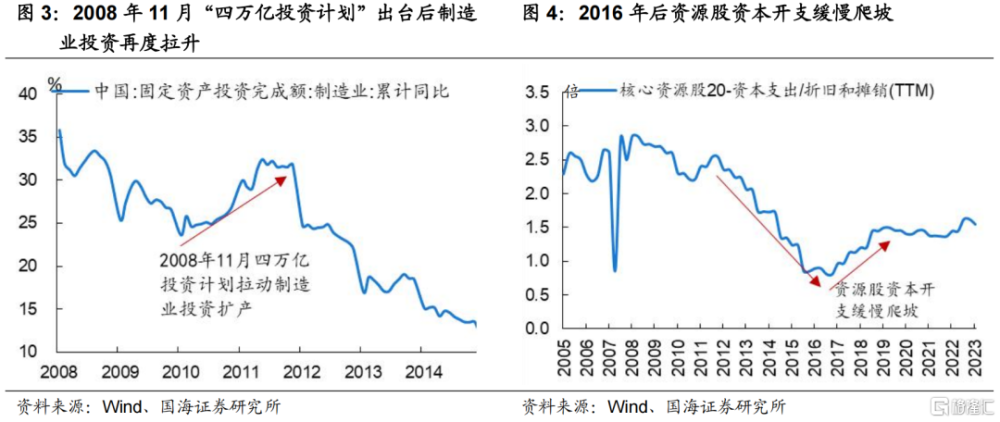

2009-2015年資源品呈現“股弱商強”的格局背後,資源股正經歷盈利連續“下台階”困境。受2008年全球金融危機衝擊,資源股ROE經歷第一輪“下台階”。2008年11月“四萬億投資計劃”出台後制造業投資再度拉升,資源股ROE小幅回升但並沒有達到此前高點,2009-2013年ROE整體穩定15.0%的中樞水平。然而2009年過度擴產也導致後續上遊工業品大多處於供需失衡的狀態,2013年-2015年核心資源股20的ROE經歷第二輪“下台階”,逐漸與全A整體水平背離,盈利水平接連下滑是資源股持續弱勢的主要原因。2016-2021年資源品股價與商品價格开始走向平衡,供給側改革的背景下工業品的供需格局得到改善。2016年供給側改革一錘定音,傳統工業品的供給得到有效限制,2014-2020年期間資源股ROE經歷下滑->回升->再度下滑,整體穩定在7.4%的中樞水平。但我國經濟發展模式轉變疊加資源股經歷了長期下跌,資源股逐漸被市場遺忘,而資源股資本开支在2016年後开始緩慢爬坡,其盈利上行趨勢能否持續被打上問號,整體來看,資源股結束跑輸趨勢但走勢仍弱於商品價格。

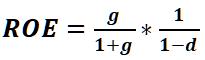

,高ROE水平一方面取決於高增速,另一方面可以通過提高分紅比例或回購股份來實現(下文g指可持續增長率,因歸母淨利增速波動較大,g用營收增速指代)。

2009-2021年TMT、消費核心資產和新能源先後替代資源股,成爲受市場青睞的g資產,相繼走出主线行情。以營業收入增速來衡量g,在2009-2021年期間核心資源股增速下行期間,市場更青睞能替代資源股的高增速資產,如2012-2017年期間的TMT和消費核心資產和2019-2022年的新能源。從行情表現看,2013年TMT、2016年消費核心資產、2020年和新能源先後成爲市場交易主线,明顯跑贏全A,而資源品逐漸消失在市場的視野中。

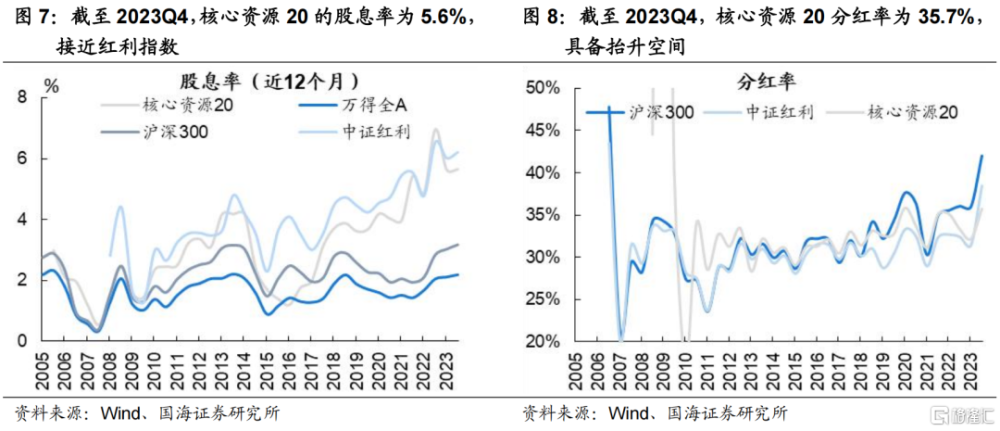

g資產缺失是近兩年資源股逆勢走強的主要背景,高回報資產重回市場主導地位。2022年地產周期开始加速下行、2023年以動力電池爲代表的新能源產品遭遇產能過剩,消費50和新能源營收增速接連下滑,資源股營收增速反而在底部企穩回升,此外近兩年g資產的缺失也使得市場逐漸尋找高分紅的資產,具備高分紅屬性的核心資源股於2022年起开始逆勢走強。截至2023Q4,核心資源20的股息率爲5.6%,接近紅利指數;分紅率爲35.7%,後續整體具備擡升的空間。

當前資源股處於主升浪,進入業績估值雙擊的階段,一季報核心資源除煤炭的業績比較優勢明顯,後續漲價和分紅率提升將是估值擡升的雙保險。

02

2022年以來“股強商弱”是如何演繹的?

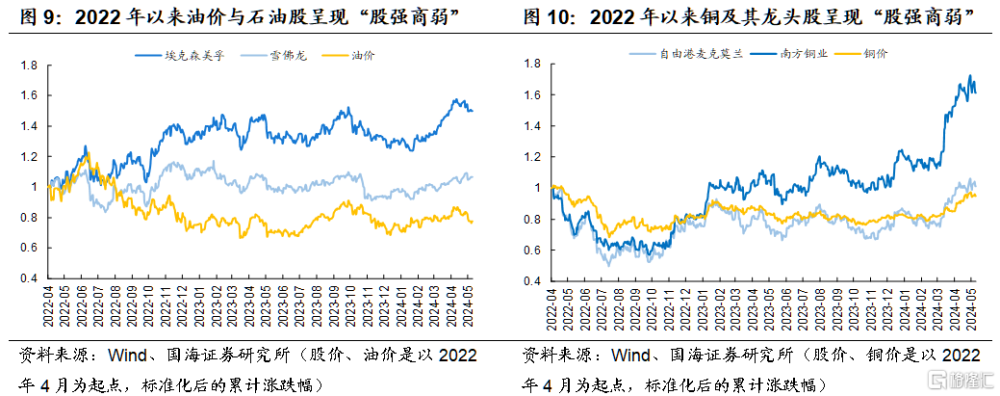

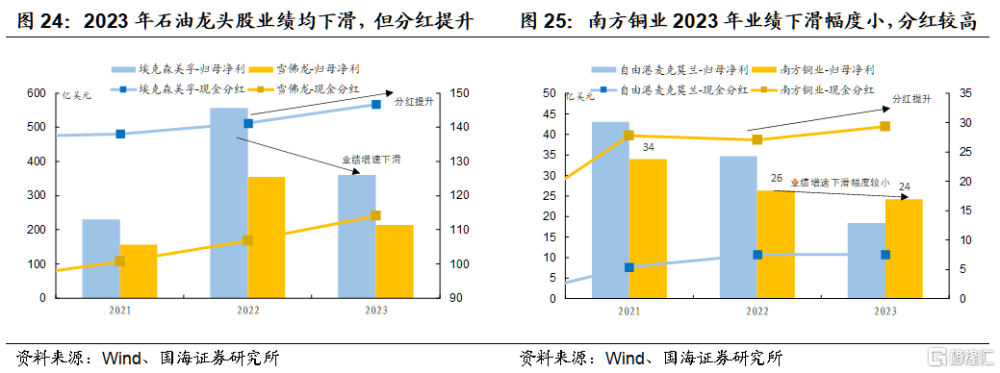

2022年以來海外也出現了“股強商弱”的情形,銅和油比較典型。2022年4月至今(截至2024年5月10)原油下跌22%,而美股石油龍頭埃克森美孚、雪佛龍卻分別上漲53%、10%;銅價下跌3%,而銅業龍頭南方銅業、自由港邁克莫蘭分別上漲75%、7%。

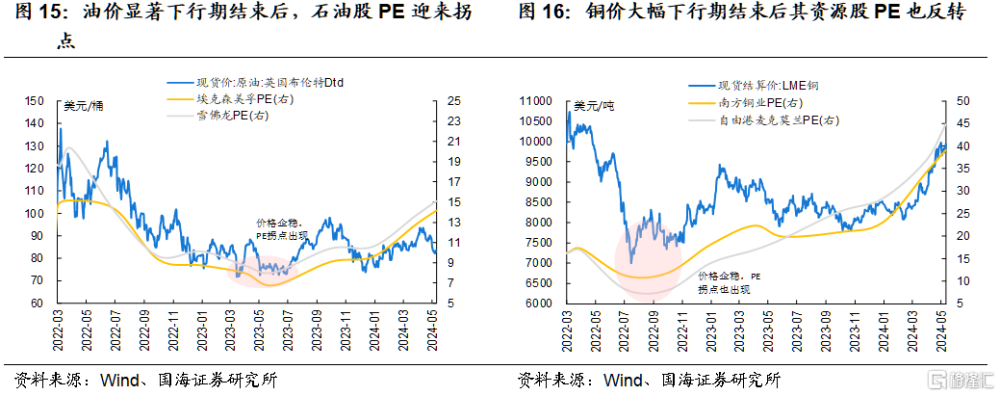

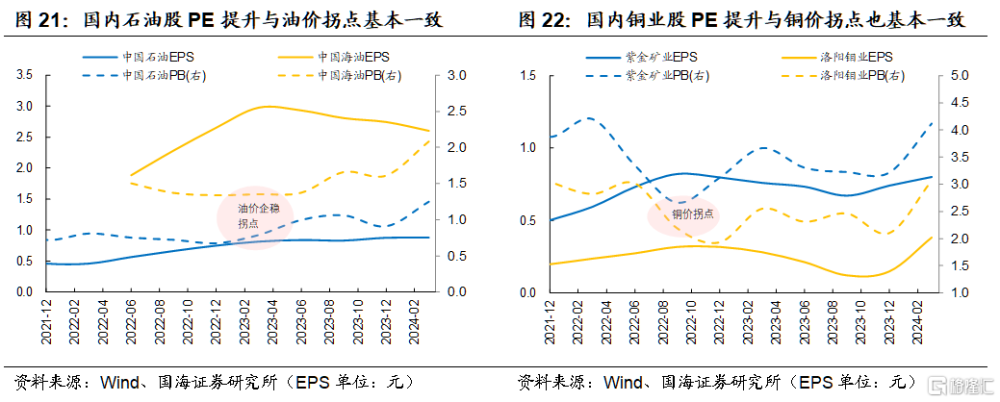

從股價驅動因素來看,資源股前期仍有業績支撐,後期爲估值提升,使得資源股整體表現較好。資源股業績往往滯後反映資源品價格的變化情況,銅價2022年4月從高點开始回落,但銅業龍頭股的EPS從2022年Q4才开始從高點回落;原油價格自2022年6月從高點正式回落,石油龍頭股EPS從2023年年中才开始回落,因此資源品價格下跌時期,由於前期大幅漲價支撐了業績,在一定程度上使得資源股的股價具有韌性,而隨後的價格震蕩上行時期市場开始拔估值驅動股價上行。

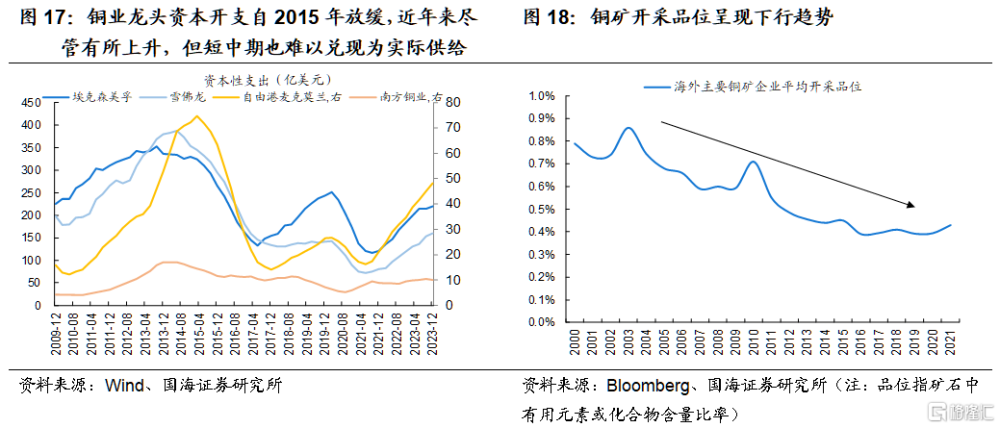

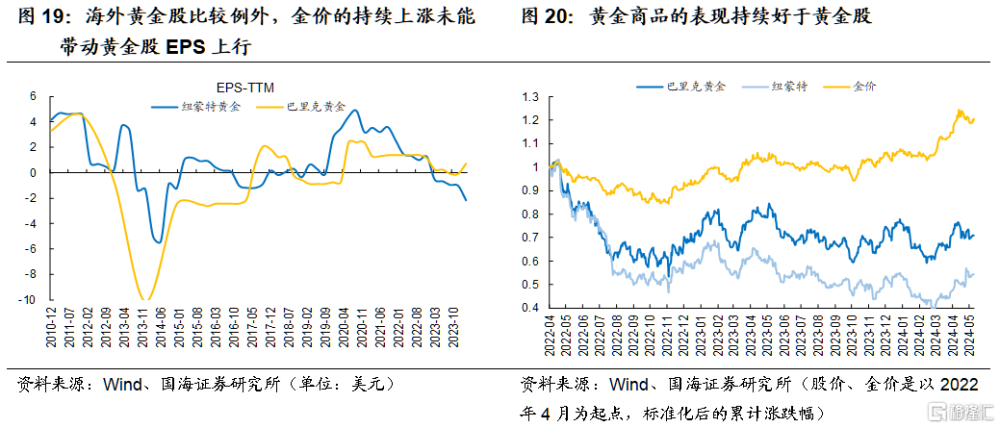

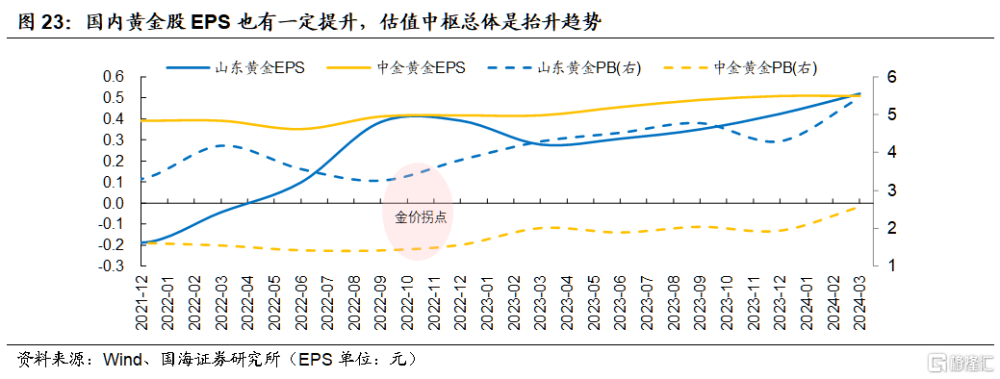

資源品價格預期上行或是市場愿意給估值的重要原因,但前提是業績能夠在價格上漲時釋放。銅業股和石油股估值开始向上的時點與對應資源品價格企穩回升的拐點基本一致,均在資源品價格顯著下行期結束以後。而本輪估值的持續提升則與未來價格中樞擡升預期有關,以銅爲例,供給端面臨着資本开支意愿的長期收斂、礦石品位下降、資源保護主義以及近年來頻發減產事件等問題,此外需求端看,當前全球工業經濟復蘇預期有所升溫、新能源基建、電動汽車等新興領域也將拉動需求增量,因此價格中樞上移預期支撐估值擡升。但上述前提是資源品價格上漲能夠帶來資源股業績的提升,股價才具備上行動力,從海外黃金股看,金價的上漲未能帶來黃金股業績釋放,股價表現也總體弱於黃金商品。

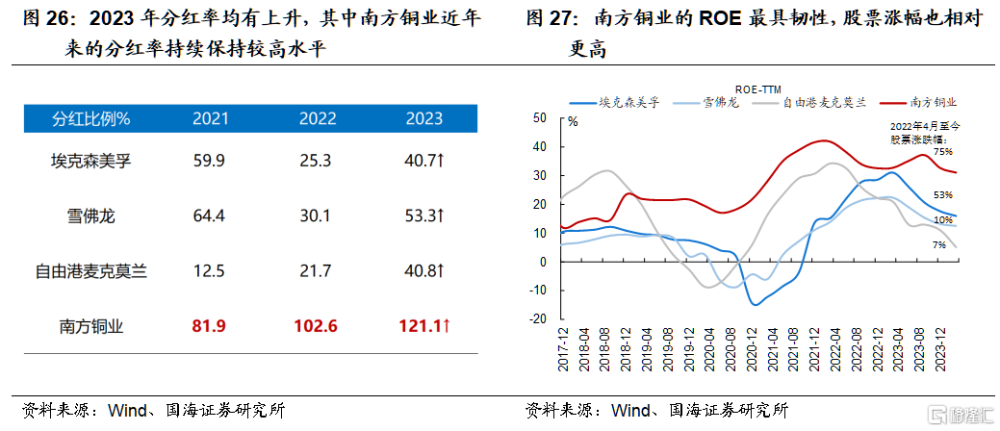

從ROE角度看,過去兩年商品價格偏弱運行使資源股業績增速开始下滑,但資源股分紅率均有增加,而高分紅能夠對ROE形成一定支撐。銅及石油的龍頭股業績自2022年起相繼呈下行趨勢,但分紅率均有增加,2022-2023年南方銅業分紅率分別達到103%、121%,自由港邁克莫蘭分別爲22%、41%,石油龍頭股分紅長期保持穩定提升趨勢,因此在業績下行的2023年分紅率也有較高的相對提升。根據前述ROE等式,高分紅也能對ROE形成支撐,南方銅業表現的較爲明顯,2023年歸母淨利潤同比上年小幅下降約8%,但高分紅支撐下2023年其ROE反而微升0.06%,此外南方銅業也是漲幅相對更高的股票。

03

風險提示

研究方法(歷史回溯法)的局限性,中美摩擦加劇,地緣政治突發風險,海外流動性寬松不及預期,產業政策不及預期等。

注:本文來自國海證券股份有限公司2024年5月12日發布的《如何看資源股和商品價格的關系—資源股系列專題3——策略周報》,報告分析師:胡國鵬 S0350521080003、袁稻雨 S0350521080002

標題:如何看資源股和商品價格的關系?

地址:https://www.iknowplus.com/post/106977.html