全球電動汽車產業發展放緩了嗎?

在政策調整和市場需求的雙重影響下,不同類型電動汽車的市場角色和重要性正在發生變化。轉變的背後,既有被動的原因,也有主動的原因。

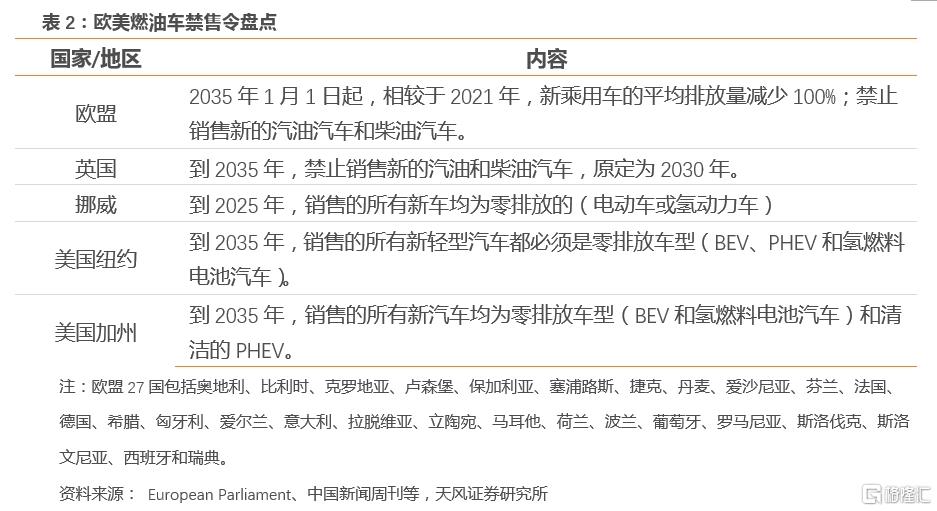

過去一段時間,歐美作爲全球主要的電動汽車市場,一些動向引發了全球綠色產業發展尤其是電動汽車可能放緩的擔憂,比如英國政府推遲了燃油車禁售時間,奔馳重新調整其電氣化發展目標。

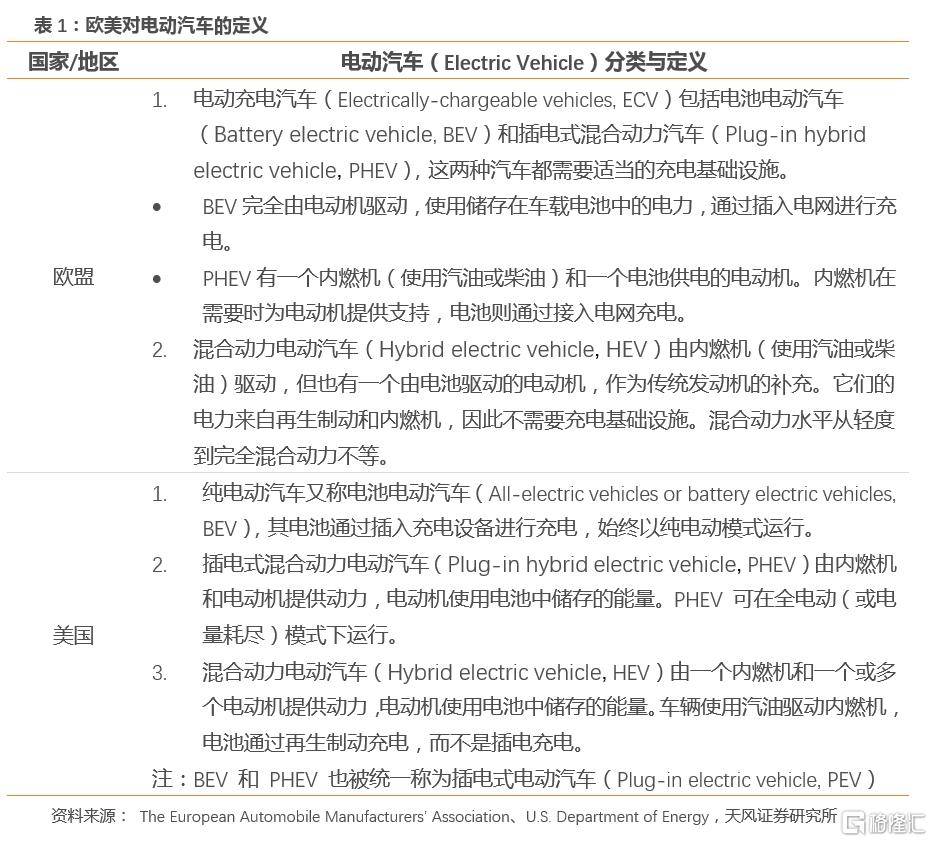

在進行討論之前,我們需要先界定電動汽車的定義範疇,因爲在中國,電動汽車通常指插電式混動汽車和純電汽車,但是歐美對電動汽車的定義更廣泛,除了純電動汽車(Battery electric vehicle, BEV)和插電式混合動力汽車(Plug-in hybrid electric vehicle, PHEV)以外,還包括混合動力電動汽車(Hybrid electric vehicle, HEV),也就是國內常稱的“輕混”。

基於歐美對於電動車的定義,即包括BEV、PHEV、HEV在內,以電動車爲代表的綠色產業發展是否出現了放緩的跡象呢?

一、歐美電動汽車發展並未放緩

首先,歐美燃油車逐步被淘汰的趨勢是明確的。

除了英國延遲燃油車禁售時間之外,其他國家並未推遲原定計劃。英國推遲的原因是原來的2030年燃油車禁售目標過於激進,現在調整至與歐盟同步的2035年,用更多的時間來完善其充電基礎設施,提高本土電動汽車產業的競爭力。

同時,歐美依然在積極推動充電基礎設施建設。

歐洲議會在2023年7月通過了一項和充電基礎設施相關的法規,要求到 2026 年在泛歐運輸網絡(TEN-T)的核心網絡沿线,每隔60公裏至少部署一個功率不低於400千瓦的電動汽車充電站,到2028年將充電站輸出功率提升至600千瓦。

拜登政府在《兩黨基礎設施法》提供75億美元建成至少50萬個公共充電樁的基礎上,於2023年2月宣布了電動汽車充電設施的新國家標准,在安裝、運營或維護方面提供指導,致力於建設一個用戶友好、可靠且方便的全國電動汽車充電網絡。

二、歐美電動車的需求結構發生變化

雖然歐美電動汽車市場仍在持續演進,但不同類型電動汽車的角色和重要性也在隨着政策導向和市場需求的變化而變化。

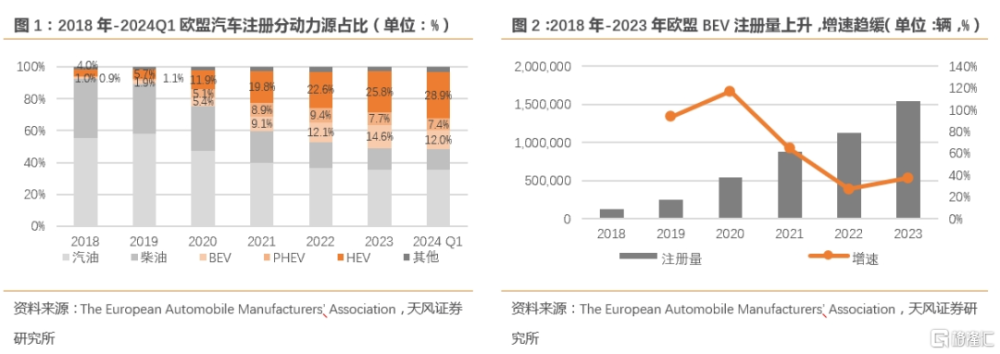

在消費端,歐美市場BEV和PHEV的市場份額有所下滑,HEV依舊佔據主導地位。

歐盟在2018年至2023年間,新注冊電動汽車的比例不斷攀升,到2023年已達到了48.1%。其中HEV的注冊量(2,721,311輛)超過了BEV和PHEV的總和(2,352,141輛),在歐盟市場上佔主導地位。

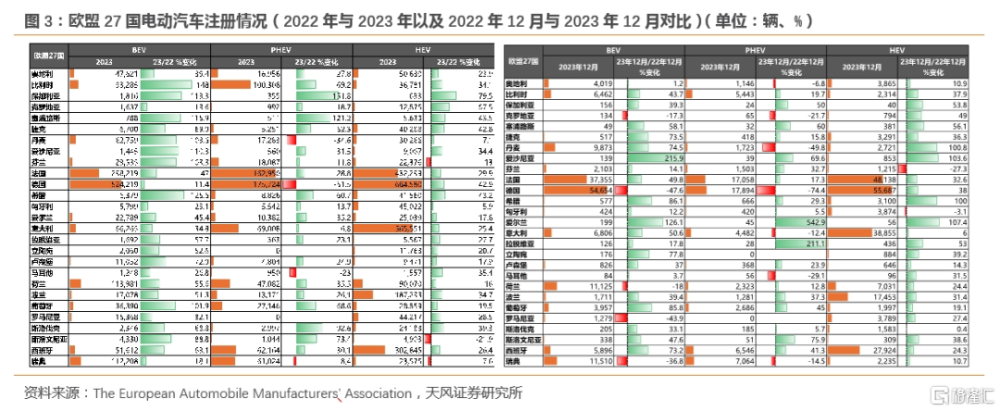

德國作爲歐盟27國中電動汽車消費市場的重要一員,其BEV、PHEV和HEV在2023年的注冊量分別佔歐盟27國的34.1%、21.6%和24.5%,均領先其他成員國。

但是2022年底,德國取消了PHEV的補貼,又在2023年12月取消了BEV的補貼,其BEV和PHEV的注冊量均出現了明顯下降。與2022年12月相比,2023年12月德國BEV的注冊量減少了47.6%,PHEV的注冊量下降了74.4%。

德國市場的BEV和PHEV銷量下降影響了整個歐盟。2024年一季度,歐盟BEV和PHEV的市場份額出現下滑,兩者加起來僅佔新汽車注冊量的19.4%。盡管如此,得益於HEV市場份額的增長,電動汽車市場的佔比仍然上升至48.3%,其中HEV的市場份額爲28.9%。

美國的電動車市場在拜登政府執政期間經歷了顯著擴張,銷量增長超過四倍。目前美國電動車保有量超過450萬輛。其中HEV佔據市場主導地位,其次是BEV和PHEV。2020年-2023年,美國BEV的市場份額顯著增長,逐漸縮小了與HEV之間的份額差距,但是2024年1月,BEV與HEV之間的市場份額差距又重新擴大。

變化的原因是BEV和PHEV較大程度上依賴政策支持,而近期歐美政府顯得有些力不從心。

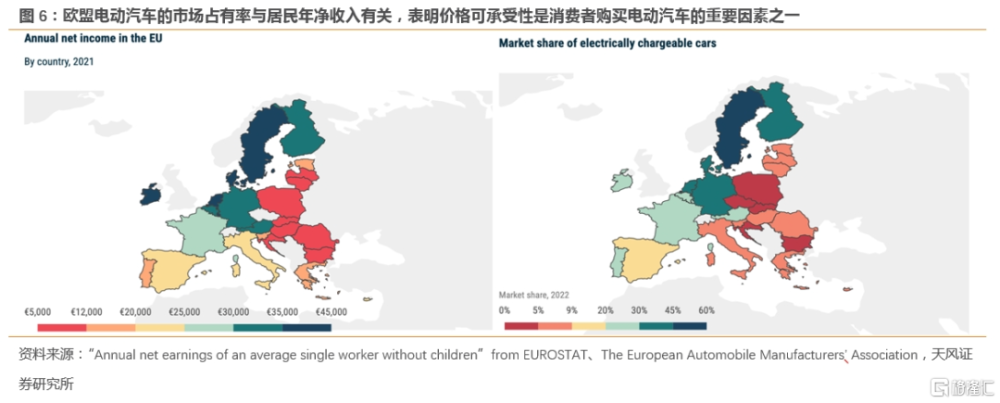

歐盟市場消費者對電動汽車的價格較敏感。爲促進消費者購买BEV和PHEV,政府提供電動車補貼政策。截至2023年年底,歐盟27國中的19個成員國提供了購买補貼,補貼對象以BEV爲主,部分也覆蓋PHEV。

德國針對BEV的補貼原計劃到2024年底,但由於政府削減开支,2024年就停止了補貼。法國在2024年2月宣布將削減高收入者購买BEV和PHEV的補貼,以防止預算超支,其中最高收入者的補貼從5000歐元降至4000歐元,但低收入者的補貼仍爲7000歐元。

隨着經濟基本面的復蘇,《馬斯特裏赫特條約》成員國將會面臨赤字和負債限制的問題,並可能會緊隨德國恢復“債務剎車”政策的步伐,而這將對各國的“電動車補貼”造成影響。

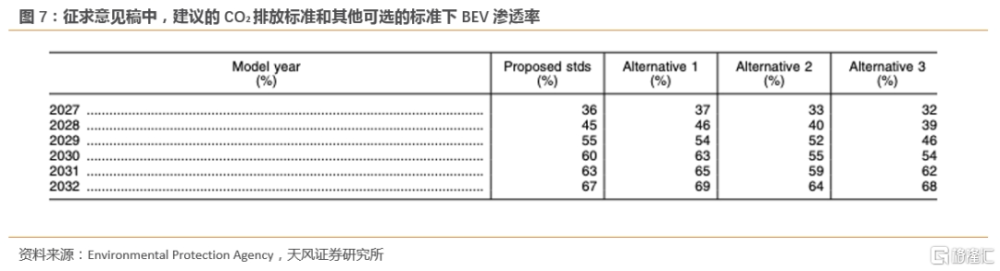

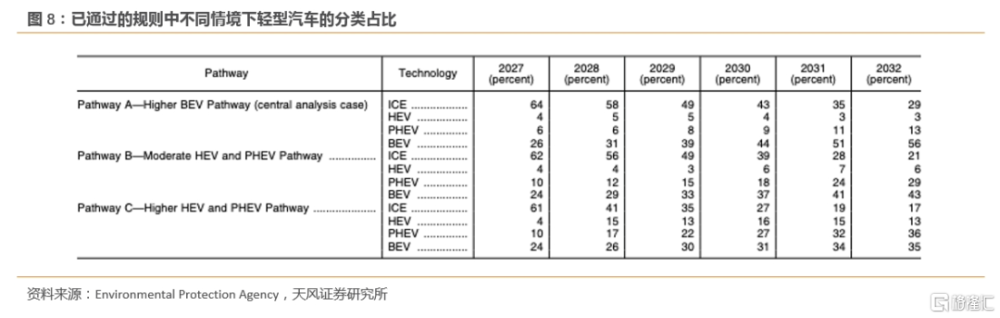

盡管拜登一直致力於推廣電動汽車,但是其計劃屢受政治因素的拖累。比如,拜登政府在2023年4月曾要求汽車制造商在2032年前銷售的電動汽車(BEV)達到67%,以滿足新的CO2排放標准。然而該目標因爲美國汽車工人組織和汽車制造商的遊說而大幅放寬。在今年4月份通過的最終版本中,目標變爲了在三種不同場景下,BEV的佔比爲35%-56%。

三、歐美汽車廠商的選擇

生產端,歐美汽車制造商也放緩了BEV的生產節奏,將更多注意力轉向HEV和PHEV。但是,BEV的相關投資和研發仍在進行中。

奔馳和大衆作爲歐洲的知名汽車制造商,都在積極調整電氣化战略和產品线以適應市場的變化。

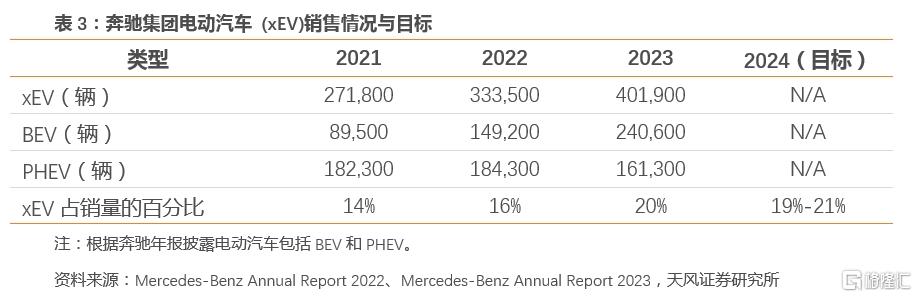

奔馳對其2024年的BEV和PHEV銷售目標持保守態度,維持電動汽車銷售佔比在20%左右,與2023年相比沒有顯著提升。同時,奔馳調整了其在2021年年報中提出的2025年將所有汽車中的插電式混合動力汽車和純電動汽車的比例提高到50%的激進目標,更新爲2025年至2030年期間將新車中的電動汽車(包括BEV、PHEV和HEV)的比例提升至50%。

大衆汽車在2023年三季度提出將2030年歐洲銷售中的BEV佔比提升至80%,高於之前計劃的70%,但是這個目標在2023年年報中沒有被具體提及,其年報只是提到在2030年向全球市場提供約50款純電動車型,預計屆時其全球新車銷售的一半以上將是純電動汽車。此外,大衆汽車在混合動力汽車(以PHEV爲主)和BEV進行大量投資的同時,仍計劃繼續提供內燃機車型,用以滿足市場需求和消費者偏好。

以通用和福特爲代表的美國汽車制造商也在根據市場需求和自身優勢調整汽車產品組合。

通用汽車在2023年10月決定終止和本田汽車合作开發經濟型電動汽車的項目。這一決定與之前宣布的共同投資50億美元對抗特斯拉降價策略形成了鮮明對比,反映出通用汽車的战略轉變,即減緩推出新的電動車型,專注於提高盈利能力,以應對不斷增加的人力成本。

2024年一季度,通用汽車交付了16,425輛純電動汽車,比去年同期下降了21%,佔其銷量的2.8%,低於2023年一季度的3.4%。通用汽車宣布放棄了2022年至2024年生產40萬輛電動汽車的目標,但是2023年底通用汽車CEO表示,盡管公司推遲了部分電動車型的生產,但到2035年停止銷售燃油車的目標並未改變。

福特推遲了部分純電動汽車生產計劃,將重點轉到混合動力產品。但並未放棄BEV,只是將重點從大型電動車轉向低成本的小型電動車。據Bloomberg報道,福特位於加利福尼亞州爾灣的專業團隊正專注於开發小型電動車,首款車型將於2026年末推出,定價約爲25,000美元。

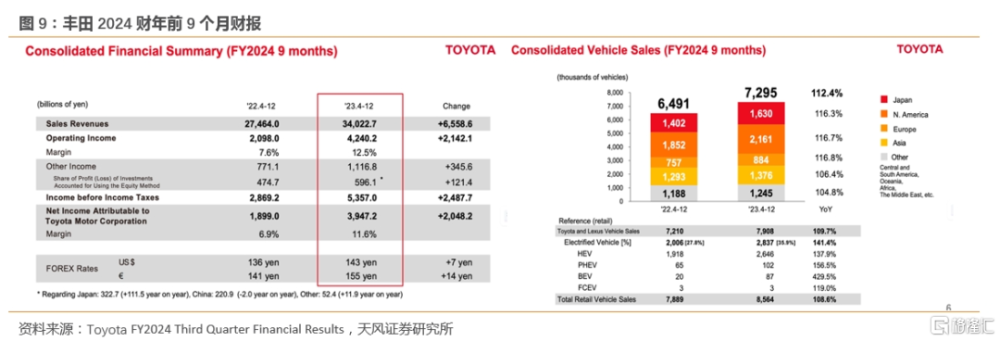

與以上汽車制造商相比,豐田在純電動汽車領域的發展較爲緩慢,更傾向於銷售油電混合動力車型(HEV),並認爲不管純電動汽車如何發展,都將只佔據30%的市場份額,而剩下的70%將是混合動力汽車、燃料電池電動汽車或氫能汽車。2023年,豐田混合動力汽車的銷量約佔其在美國銷量的29%,其中純電動汽車只佔1%。豐田在2023年11月宣布,2025年後凱美瑞只提供混合動力版本。但豐田也沒有放棄純電動汽車,其依然計劃到2026年爲歐洲市場提供六種純電動車型,預計佔其歐洲銷量的20%以上。

與此同時,美國國家環境保護局採取了“技術中立”的監管計劃,允許汽車制造商更加自由地滿足油電混合動力車的排放標准。這意味着美國汽車制造商將擁有更多的自主權,選擇對他們更有利的電氣化路徑,而不是必須採用純電動汽車。

因爲對於大多數傳統車企來說,混合動力汽車生產技術已經較爲成熟,相比於純電動汽車,混合動力汽車的成本更低,利潤率更高。調整電動汽車目標後,車企能夠通過減少盈利能力較弱的電動汽車投資,來提高企業當期的利潤表現。

比如豐田汽車2024財年三季報營業利潤大幅增長,主要歸功於其混合動力汽車銷量的增長。2023年4-12月,豐田汽車在北美銷量較同期增長了17%。豐田在20世紀末率先推出了混合動力汽車,目前其混合動力汽車的利潤率已達到與燃油車相當的水平。

四、中國車企的優勢

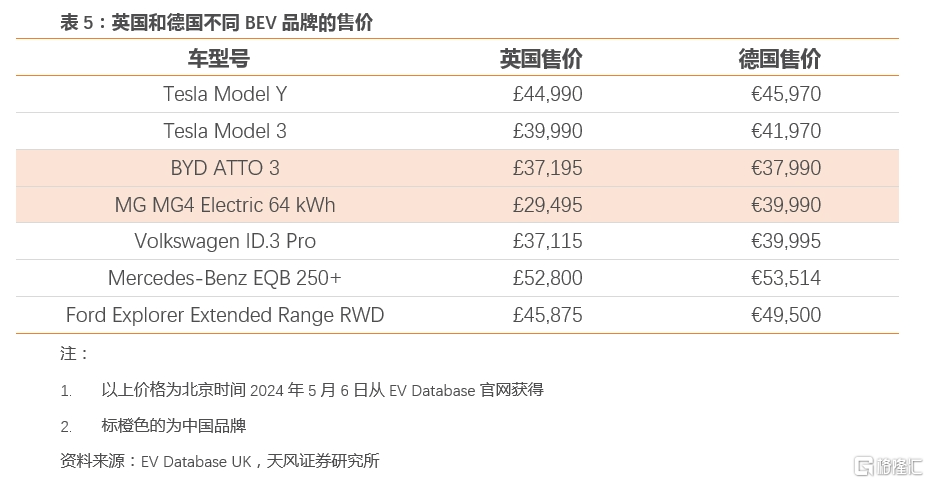

歐美廠商的純電動車計劃紛紛放緩,顯然是受到了來自中國汽車廠商的價格壓力。中國的BEV在價格上具有明顯的優勢。在德國市場,比亞迪(BYD)和名爵(MG)的純電動車型價格通常低於大衆、特斯拉、奔馳和福特的相似車型。在英國市場,名爵也展現出了較強的價格優勢,雖然比亞迪的純電動車型價格和大衆汽車相近,但仍然低於其他品牌。

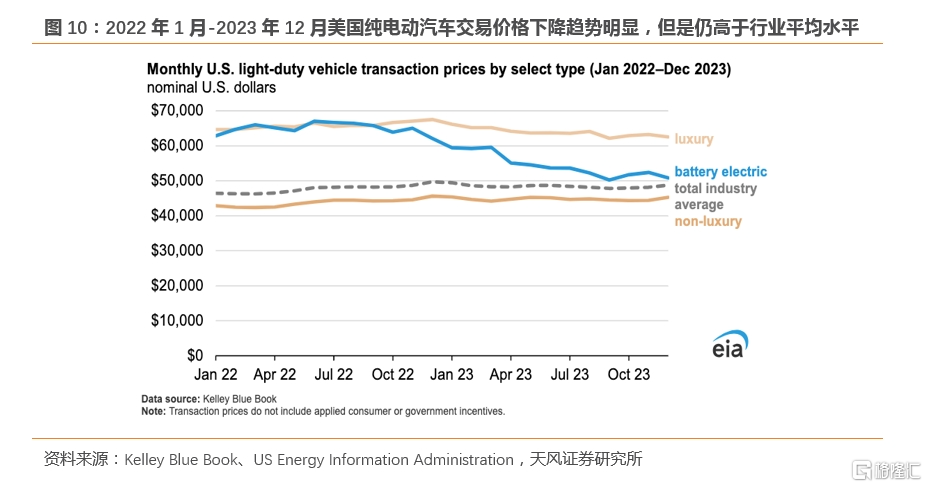

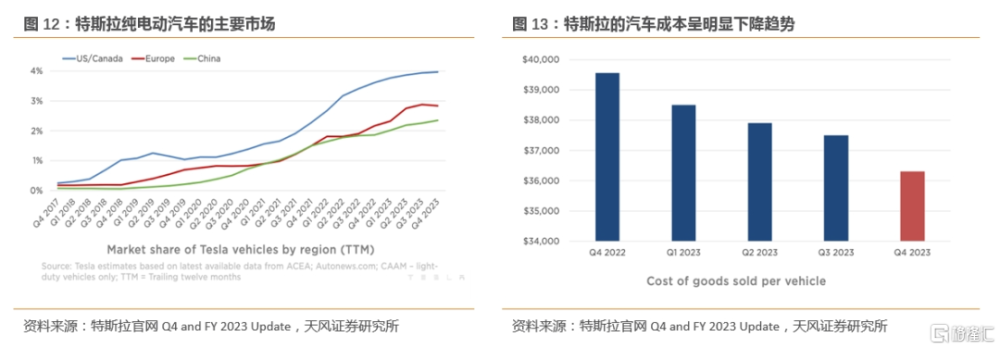

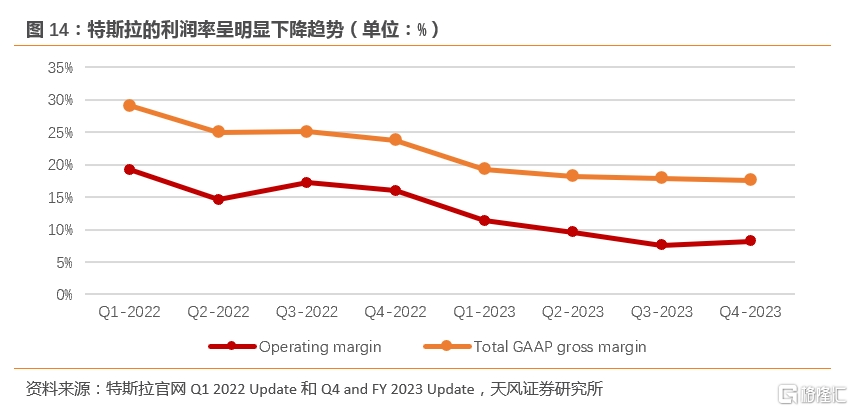

盡管中國純電動汽車的價格更低,但是銷售毛利率卻不低。以比亞迪和特斯拉爲例,2023年比亞迪的銷售毛利率爲20.2%,超過特斯拉。特斯拉2022年的營業利潤率爲16.8%,但是爲了提高競爭力,特斯拉在美國、中國和德國等多個市場降價,導致2023年利潤率下滑了7.6個百分點,至9.2%。

在特斯拉2023年降價的同時,豐田的均價卻從年初的38,859美元漲到年末的40,062美元。因此也不難理解,部分傳統汽車企業將重心轉移到成本更低、利潤率更高的混合動力汽車上。

電池是決定電動汽車成本的關鍵因素,佔電動汽車制造成本的40%-50%。根據彭博新能源財經的數據,中國的電池組均價爲127美元/kWh,而歐洲則高出33%。

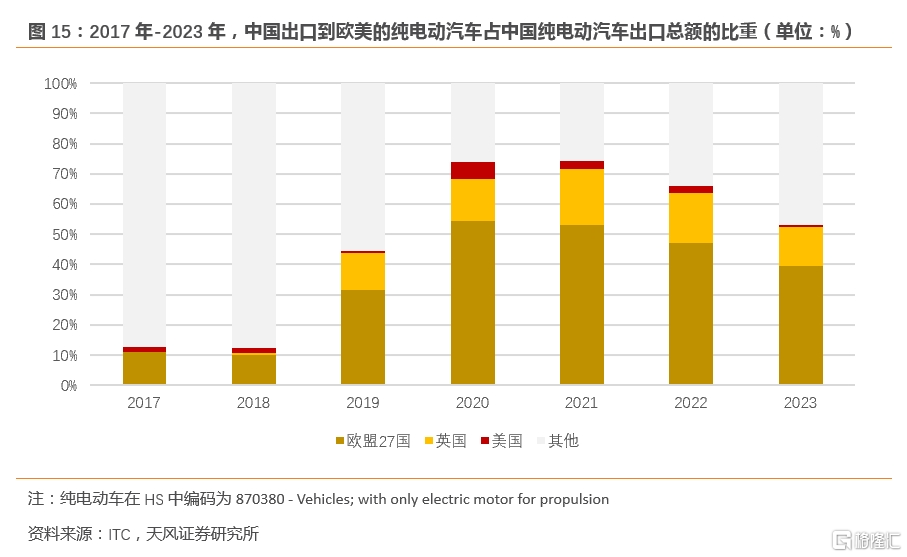

相較於歐洲,中國向美國出口的純電汽車佔比要少得多。盡管美國已經對中國的電動汽車加徵了27.5%的關稅,但美國汽車制造商及其政治盟友依然呼籲提高針對中國電動汽車的貿易壁壘。

爲了保護本土汽車產業,美國政府正在考慮提高關稅。近期,拜登正在考慮採納三位來自汽車制造大州密歇根州和俄亥俄州的參議院民主黨成員的提議,即提高對中國電動汽車進口的關稅,採取更嚴格的措施阻止中國汽車進口。

五、結論

總體而言,盡管歐美地區的電動汽車市場並未出現整體放緩的趨勢,但在政策調整和市場需求的雙重影響下,純電動汽車BEV、插電式混合動力汽車PHEV和混合動力汽車HEV這三種電動汽車的市場角色和重要性正在發生變化。

歐美純電動汽車BEV的增速有所減緩,混合動力汽車HEV的表現更加強勁。轉變的背後,既有被動的原因,也有主動的原因。

被動的一面,主要是歐盟在財政壓力下補貼退坡,導致純電和插電式混動的銷量下降;美國出於平衡傳統能源企業和傳統汽車制造商利益的政治阻力,選擇在大選年放緩了電動汽車的發展目標。

主動的一面,體現了歐美車企的“以退爲進”——先在成本更低、技術更成熟、利潤率更高的傳統燃油車和HEV車型上積累起足夠的利潤,再利用提高關稅和設置貿易壁壘等手段換來保護時間,最終還是爲了應對來自中國電動車廠的強大競爭。

風險提示

地緣政治導致貿易摩擦加劇;拜登政府提高電動車關稅;歐盟“電動汽車補貼”退坡超預期;歐美推遲燃油車禁令

注:本文爲天風證券2024年5月9研報《全球電動汽車產業正在倒退嗎? 》,分析師:宋雪濤S1110517090003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:全球電動汽車產業發展放緩了嗎?

地址:https://www.iknowplus.com/post/106244.html