信達策略:價值是主线,成長低位補漲

核心結論

國內經濟开局良好,穩中有升,但結構性分化仍存。從政策層面來看,穩增長有進一步加碼的可能性,核心城市地產政策進一步松動,可能對房地產市場修復起到積極作用。美國經濟增速有反復,但我們認爲當前處於二次通脹的早期,通常有利於權益市場,因爲很多經濟相關類板塊盈利通常會再次回升,全球經濟庫存周期或將會共振上行。5月季節性規律是風格會略偏向小盤成長,所以短期可能會呈現出風格的高低切換,前期超跌成長或出現補漲。但我們認爲,價值風格大趨勢未變,估值、政策和年度風格的共振仍有望推動價值風格逐漸走強。周期板塊短期調整有望在1-2周內結束,銀行走強也通常意味着價值風格進入下半場。因此高低切換大概率不會持續很久,年度主线仍然可以關注上遊周期,金融地產也可能有階段性表現。ROE高位企穩的上遊周期和結構性高景氣的出口鏈可能成爲Q2景氣投資的主线。

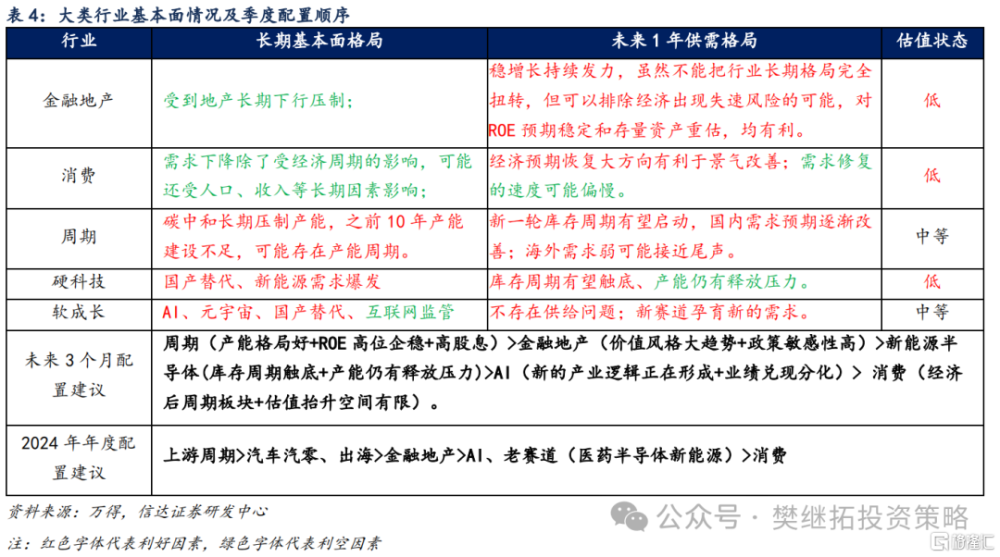

未來3個月配置建議:周期(產能格局好+ROE高位企穩+高股息)>金融地產(價值風格大趨勢+政策敏感性高)>新能源半導體(庫存觸底+產能仍有釋放壓力)>AI(新的產業邏輯正在形成+業績兌現分化)> 消費(經濟後周期板塊+估值擡升有限)。

金融地產&高分紅:可類比2014-2015年的“一帶一路”估值修復行情,但速度可能不快。主要受益於三點:(1)經濟增速下台階,景氣度板塊比較稀缺。(2)利率下台階後,靜態估值性價比擡升,通常會出現估值修復。(3)上遊周期牛市帶動的風格偏好。地產2024年存在一次較大反彈的可能性,但時間點較難把握。

消費:消費板塊當前可類比1970年代美國“漂亮50”牛市結束後的休整期。樂觀情況下,如果年度經濟小幅改善,可能出現估值繼續收縮和景氣度小幅改善的對抗,波動也可能會比較大。年度消費的投資機會主要可能局限在兩個方向:第一是契合“消費降級”的消費模式,第二是部分消費板塊可能會有較強的高分紅屬性。

成長: AI產業趨勢較強,但由於4月季報期市場風格季節性偏向價值,AI調整較多,5月可能會再次有機會,今年或可持續做波段。新能源股價短期波動類似2012年底的銀行和2019年Q1的傳媒計算機,前一輪牛市最強的賽道在熊市結束初期可能會有較強的大反彈,但年度表現不一定很強。

周期:從價格波動規律和產能格局來看,商品價格依然處在超級周期中。我們建議關注周期板塊1-2年战略性機會,基於以下三點:(1)中美的庫存周期很有可能已經接近底部。(2)2022年11月黃金見底开始回升,可能意味着整體商品的底部正在形成。(3)目前股市只定價了高股息和價格穩定,尚未定價可能的價格上行。

一級行業具體配置方向:(1)金融:證券(熊轉牛初期彈性大)、保險(長端利率觸底,投資端彈性大);(2)消費:汽車汽零(電動化、智能化、出海);(3)成長:電力設備(庫存周期觸底);(4)周期:關注長期產能格局好的上遊資源品(煤炭、有色金屬、石油石化)。

正 文

1

市場主线風格探討

1.1大類板塊配置建議

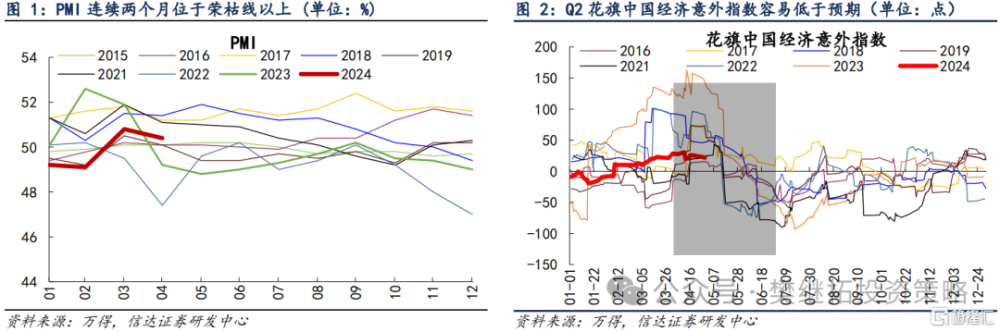

(1)一季度宏觀經濟开局良好,但結構性分化較明顯,核心城市地產政策進一步松動。從一季度經濟數據來看,國內經濟運行情況整體良好。一季度實際GDP增速爲5.3%,超過2024年全年增長5%左右的目標值。工業增加值累計同比增長6.1%和出口反彈貢獻較大。4月PMI錄得50.4%,雖然較3月環比下降0.4個百分點,但已連續兩個月位於榮枯线之上。居民消費恢復情況良好,一季度社零累計同比增速4.7%。春節和五一假期出行和消費情況也均好於去年同期。但需要注意的是,名義GDP已經連續四個季度低於實際GDP增速,說明有效需求仍存在一定不足。一方面,一季度工業產能利用率73.6%,位於歷史偏低水平。一季度新能源車、光伏電池產量增速仍然維持在20%-30%左右,仍有一定產能壓力。另一方面,房地產投資和銷售仍偏弱,仍然可能對經濟形成一定拖累。從政策層面來看,4月30日政治局會議定調政策導向爲“乘勢而上,避免前緊後松”,會議提到“及早發行並用好超長期特別國債,加快專項債發行使用進度”,房地產再提去庫存,穩增長有進一步加碼的可能性。4月30日之後北京、上海、深圳、天津等一线、二线城市陸續出台放松限購、放松公積金貸款、以舊換新等房地產新政,可能對房地產市場修復起到積極作用。

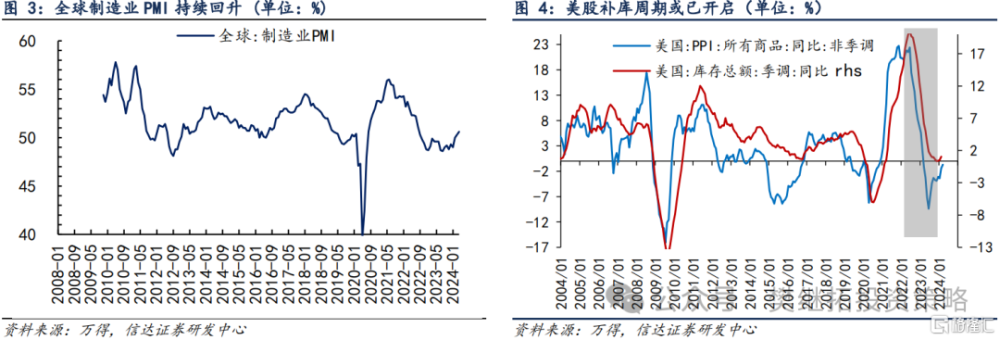

(2)美國經濟增速有反復,但我們認爲當前處於二次通脹的早期,全球經濟庫存周期或將會共振上行,有利於權益市場表現。全球制造業PMI繼續回升,截至2024年3月連續3個月位於榮枯线之上。一季度美國實際GDP按年率計算增長1.6%,低於市場預期,也較去年第四季度增速3.4%放緩。4月美國PMI和新增非農就業人數均走弱,勞動力市場降溫。而3月美國CPI則上行至3.5%,核心PCE錄得2.82%,仍然保持強勁。美國經濟增長有所趨緩,而考慮到商品牛市啓動、美聯儲降息預期升溫、薪資粘性等因素,美國經濟仍然存在“二次通脹”的可能性,“滯脹”風險再次提升。

但我們認爲,當前處於二次通脹的早期,綜合庫存、PMI新訂單、房地產銷售投資同比、消費者信心指數等數據來看,美國可能走完了一輪1-2年的經濟短周期的下行。在本輪美國經濟短周期下行期,美國失業率並沒有大幅上升,也可以說明美國經濟或已完成軟着陸。我們認爲美國經濟反復年內無需過分擔憂,二次通脹的初期反而有利於權益市場,因爲很多經濟相關類板塊盈利通常會再次回升,全球經濟庫存周期或將會共振上行。

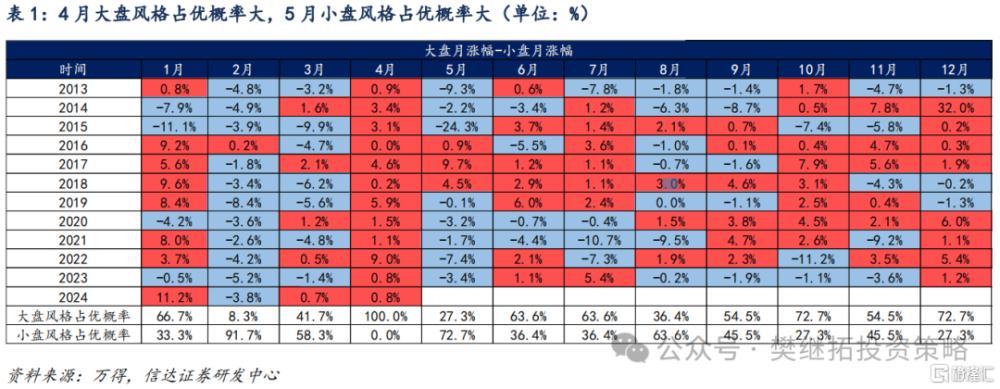

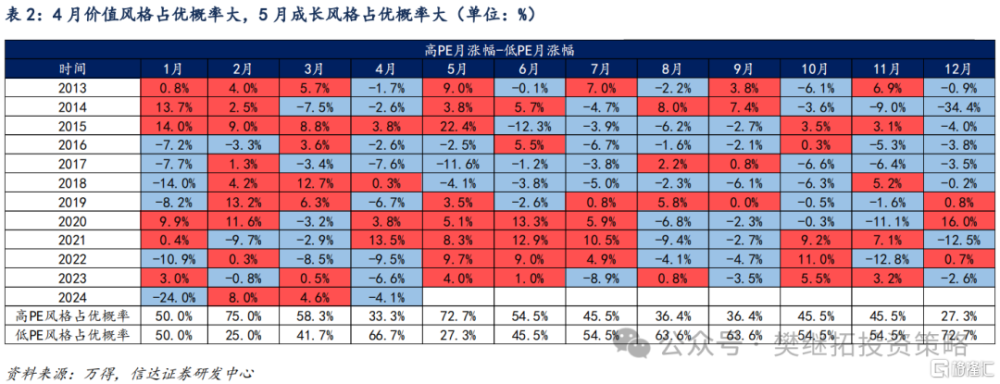

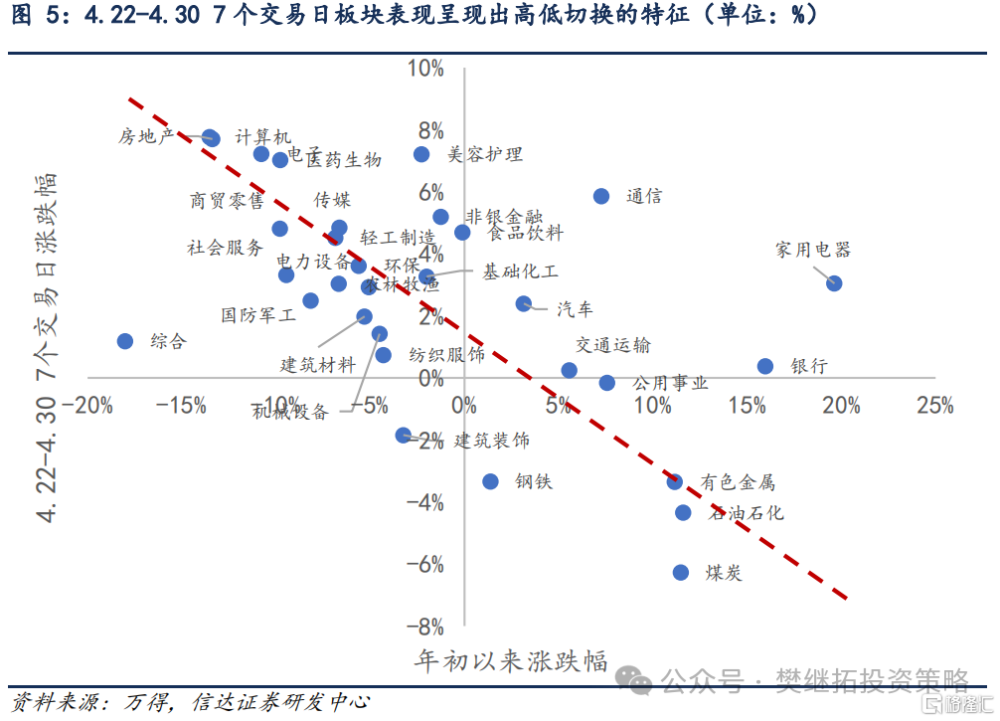

(3)5月季節性規律是風格會略偏向小盤成長,所以短期可能會呈現出風格的高低切換,前期超跌的成長板塊補漲。從4月22日-4月30日區間7個交易日的板塊表現來看,短期低位板塊繼續補漲,整體呈現出高低切換的特徵。漲幅居前的板塊包括低估值的證券地產,以及年初以來超跌的計算機、電子、醫藥、美容護理等成長板塊,而年初以來漲幅靠前的煤炭、銀行、有色、石油石化均有較大幅度的下跌。

(3)5月季節性規律是風格會略偏向小盤成長,所以短期可能會呈現出風格的高低切換,前期超跌的成長板塊補漲。從4月22日-4月30日區間7個交易日的板塊表現來看,短期低位板塊繼續補漲,整體呈現出高低切換的特徵。漲幅居前的板塊包括低估值的證券地產,以及年初以來超跌的計算機、電子、醫藥、美容護理等成長板塊,而年初以來漲幅靠前的煤炭、銀行、有色、石油石化均有較大幅度的下跌。

我們認爲,4月底至今板塊表現呈現高低切換的特徵有以下幾個原因:一是4月以來因爲美聯儲降息推遲預期、季報期主題投資降溫、經濟數據受高基數影響表現一般等因素影響,市場偏震蕩,大部分板塊輪番調整,配置偏向防御。二是從A股的季節性規律來看,4月在一季報披露窗口期的影響下,大盤價值風格佔優的概率較高,5月則大概率偏向小盤成長。三是部分周期類公司一季報利潤下滑、美聯儲降息推遲導致黃金等商品價格出現調整、基金Q1大幅加倉有色、石油石化,減持醫藥計算機,導致部分博弈性資金會博弈高低切換,在這些因素的擾動下,以上遊周期爲代表的強勢股出現補跌。

我們認爲,市場風格大趨勢或仍將以價值風格爲主,周期板塊短期調整有望在1-2周內結束,銀行走強也通常意味着價值風格進入下半場。高低切換大概率不會持續很久,年度主线仍然可以關注上遊周期,金融地產也可能有階段性表現。2022年以來,市場風格偏向價值已經持續了超過2年的時間。從歷史經驗來看,成長和價值風格2-3年會出現一次切換,受盈利比較優勢的影響較大。當前雖然市場存在對經濟增速中樞下降,房地產長周期下行等長期因素的擔憂,但由於金融、周期類板塊長期估值向下偏離ROE,產能格局相對較好,同時隨着穩增長政策的積極推進,估值、政策和年度風格的共振仍有望推動價值風格逐漸走強。

對於周期板塊來說,我們認爲價格上漲還處在初期,現在全球經濟短周期(庫存周期)還處在底部區域,後續隨着庫存周期回升,商品價格1-2年內大概率會持續上漲。參考2016-2021年白酒,如果是單純的強勢股補跌,一般會在1-2周內結束。此外,2023年12月以來銀行股走強,且在2月市場反轉之後,超額收益只出現了小幅回撤,並與地產股走勢开始脫鉤,或標志着價值風格進入下半場,價值風格有望成爲主流風格。歷史上較強的兩個價值風格階段分別是2003-2007年和2016-2018年,這兩次價值股牛市期間,均能發現銀行股在後半段更強。

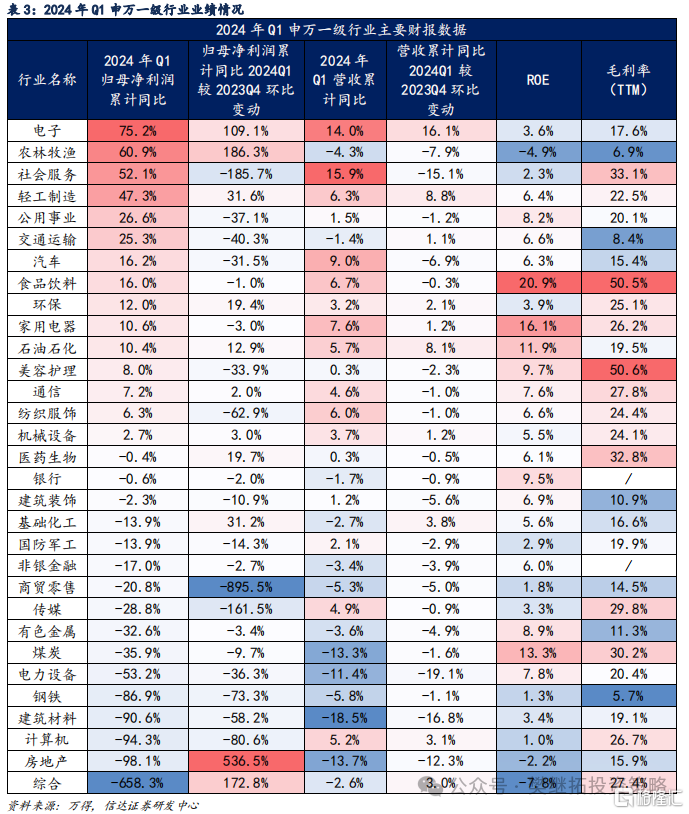

(4)從基本面定價的角度看,ROE高位企穩的上遊周期和一季報驗證結構性景氣的出口鏈可能成爲Q2景氣投資的主线。全部A股在2023年Q4和2024年Q1扣非歸母淨利潤增速爲-2.02%/-2.19%,全A非金融兩油在2023年Q4和2024年Q1扣非歸母淨利潤增速爲-5.73%/-1.94%。全A 盈利承壓的背景下,高景氣板塊比較稀缺。5月之後,一方面進入業績真空期,長期產業趨勢出現向上拐點,ROE中樞擡升後穩定在高位的板塊有望再次出現活躍機會,例如以煤炭、有色金屬、石油石化爲代表的上遊周期。另一方面,一季報業績兌現較好,全年景氣有望持續上行的板塊,可能成爲Q2基本面定價的主线。一季報營收和歸母淨利潤彈性較大的板塊主要集中在出口鏈相關行業,包括電子、輕工制造、汽車、家電等,海外經濟景氣預期偏強對出海板塊需求的拉動作用已經得到財報驗證,有望維持年度高景氣。

1.2 申萬一級行業長期&短期供需格局分析及配置建議

1.2.1 金融地產&高分紅:類似2014年下半年的估值修復,但速度可能不快

2022年至今,市場整體風格逐漸轉向價值,中特估類板塊由於長期的低估值,可能會先後出現系統性的估值修復。從PB-ROE 視角來看,我們認爲“中特估”行情的本質是板塊長期估值偏低。從歷史情況來看,每當一個板塊的偏離度處於歷史偏高或者偏低水平之後,大概率會出現較明顯的估值回歸。穩定類、金融類板塊估值已經從底部有了一定的回升,但從長期來看估值仍然偏低。後續隨着經濟的企穩、中特估政策推進、股市流動性恢復,金融類板塊存在系統性估值修復的可能性,可類比2014-2015年的“一帶一路”行情。

金融地產&高分紅板塊未來主要受益於三點:第一是從2021年开始,國內的經濟中樞再次面臨變化,全球通脹和利率環境也出現了中樞變化。宏觀經濟增速下台階,並且經濟中資金需求最高之一的房地產市場持續萎縮,景氣度板塊較爲稀缺,高分紅、低估值板塊具備較好的防御屬性。第二是宏觀經濟中樞下台階帶來長期利率再次下台階。國內利率上一次下台階出現在2014-2016年。上一次利率下台階期間的2014-2015年,股市出現了較爲罕見流動性牛市(或“水牛”)。當股市估值很低,部分板塊股息率很高,靜態估值性價比擡升,讓部分長期配資資金持續流入,會出現估值修復。第三是上遊周期牛市帶動偏價值的風格偏好。房地產2024年存在一次較大反彈的可能性,但時間點較難把握。春季地產新房銷售較弱,下一次新房銷售改善估計要等金九銀十。

1.2.2 消費:類似美國漂亮50牛市結束後的休整期

消費板塊ROE的回升通常主要依靠經濟反轉,在沒有更多證明消費升級的長期邏輯依然持續存在的情況下,消費或成爲經濟後周期板塊。消費板塊16-21年的牛市類似美國1970年代漂亮50牛市。1970年代美股中以“漂亮50”爲代表的消費股經歷了超額收益的快速上行(1965.1-1973.8)→超額收益回撤(1973.9-1977.4)→超額收益震蕩上行(1977.5-1990)。這一階段漂亮50組合的盈利顯現出足夠的韌性,ROE始終在10%-20%之間波動,宏觀經濟環境的變化引起估值的波動,是漂亮50超額收益波動的主導。當前消費類板塊也處在類似漂亮50(1973.9-1977.4)牛市後估值消化階段。從時間上來看,“漂亮50”估值消化了5年左右的時間。從估值來看,經過過去3年的估值消化,大部分消費板塊的估值已經下滑到2010年以來偏低水平。在宏觀經濟增速中樞下行的背景下,消費板塊估值體系整體擡升比較難。樂觀情況下,如果年度經濟小幅改善,可能出現估值繼續收縮和景氣度小幅改善的對抗,波動也會比較大。

年度消費的投資機會主要可能局限在兩個方向:第一是契合“消費降級”的消費模式,這裏的“消費降級”不僅僅表現爲消費單價的降低,本質上是依托具有強大基礎的優質供應鏈,通過產品、營銷、渠道改革將優質低價的商品觸達更多的終端消費者,包括低能級城市和鄉鎮居民以及品牌出海。相關行業包括紡織服飾、輕工制造、裝修建材、汽車等。第二是部分消費板塊可能會有較強的高分紅屬性,在股市估值處於底部、利率下行的背景下可能受益,相關行業包括食品飲料、白色家電等。

1.2.3成長:TMT持續有機會但波動可能較大,新能源有階段性反彈機會

TMT:持續有機會,但波動會一直存在。(1)AI板塊新的產業邏輯正在形成。AI板塊雖然在業績兌現層面有瑕疵,但考慮到2013-2015年的TMT牛市也並非業績驅動,因此只要驗證到AI產業發展達到爆發臨界點,長期邏輯變化就可能驅動新一輪TMT牛市。當前TMT估值正在嘗試突破過去5年的限制。(2)本輪TMT表現可能會弱於2013-2015年的移動互聯網牛市,因爲目前尚未進入商業模式落地階段,所以漲多了會有調整,後續需要驗證何時進入有商業模式的階段而帶來新一輪大級別牛市。但本輪TMT表現可能強於2016年前後新能源主題和2019年前後的信創5G,因爲大模型還在快速迭代的過程中,所以也會持續有機會。(3)從季節性規律來看,由於4月季報期市場風格季節性偏向價值,AI調整較多,5月可能會再次有機會,今年或可持續做波段。

新能源、半導體等硬科技老賽道估值已經調整到歷史偏低水平。新能源股價短期波動類似2012年底的銀行和2019年Q1的傳媒計算機,前一輪牛市最強的賽道在熊市結束初期可能會有較強的大反彈,但年度表現不一定很強。對比歷史上出現過產能過剩的行業,我們認爲2024年的新能源可以類比2012年的消費電子,滲透率正在從0-1階段進入1-n階段。雖然產能問題還沒有完全消化,但基本面下行的速度會變慢,甚至會有年度的小幅改善。2011年之後的電子資本开支快速下降的階段只有不到2年,由此對電子行業超額收益的影響只有1年多。同時2012年之後電子行業需求逐漸企穩回升。2024年新能源也可能面臨的情況是庫存企穩,需求有改善的可能,2024年熊市結束初期會有一波較強的表現,但還不是新牛市的开啓,2024年可能有反彈機會,25年可能全面走強。

1.2.4 周期:或存在1-2年內战略性配置機會

從價格波動給規律和產能格局來看,商品價格依然處在超級周期中,過去1-2年的價格走弱主要是庫存周期下降的影響。我們認爲,當下可能是上遊周期板塊比較重要的配置機會,主要是基於以下三點:(1)中美的庫存周期很有可能已經接近底部。我們認爲,這可能意味着始於2020年的商品價格超級周期可能還沒有結束,一旦新一輪庫存周期上行期啓動,商品價格可能會出現再次中樞擡升,與之對應的上遊周期股有望再次迎來戴維斯雙擊。(2)黃金是大宗商品中最特殊的品種,黃金長期價格趨勢和整體大宗商品一致,但短期1-2年的維度,黃金的底部大多領先整體商品半年到1年。2022年11月黃金見底开始回升,大概率2024年內會出現商品的底部。(3)類似16-21年的白酒板塊,目前股市只定價了上遊周期的高股息和價格穩定,但尚未定價可能的價格上行。

1.3 PB-ROE模型度量行業估值性價比

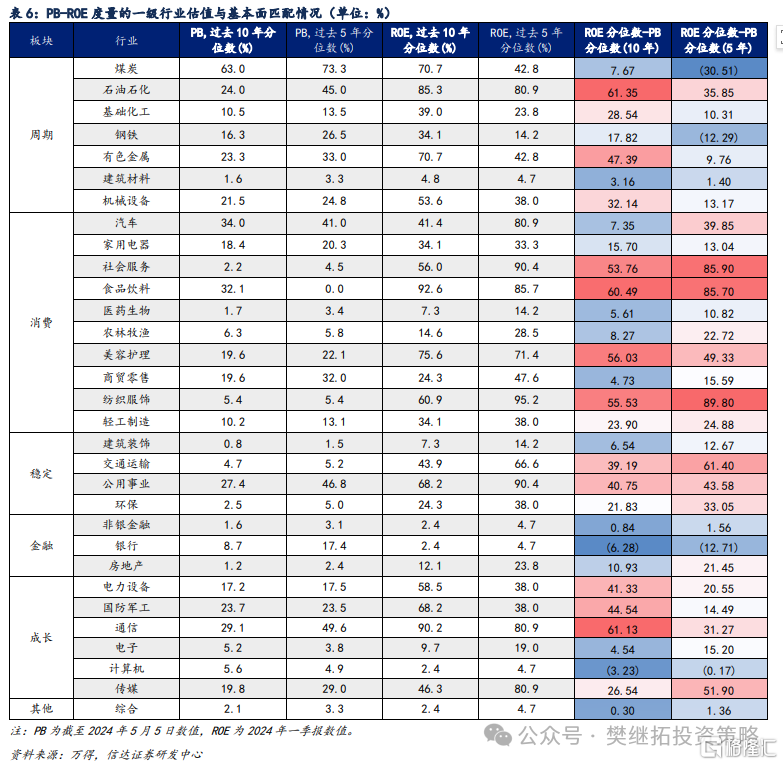

我們用PB-ROE模型度量行業在可比盈利水平下基於長期盈利能力低估或高估的程度。我們採用5年期和10年期PB和ROE歷史分位數,剔除不同行業的盈利和估值絕對水平差異的影響。ROE分位數-PB分位數越高,說明相對於歷史上較高的盈利水平,該行業當前被低估程度較高。反之,ROE分位數-PB分位數越低,說明相對於歷史上較低的盈利水平,該行業當前被高估的程度較高。

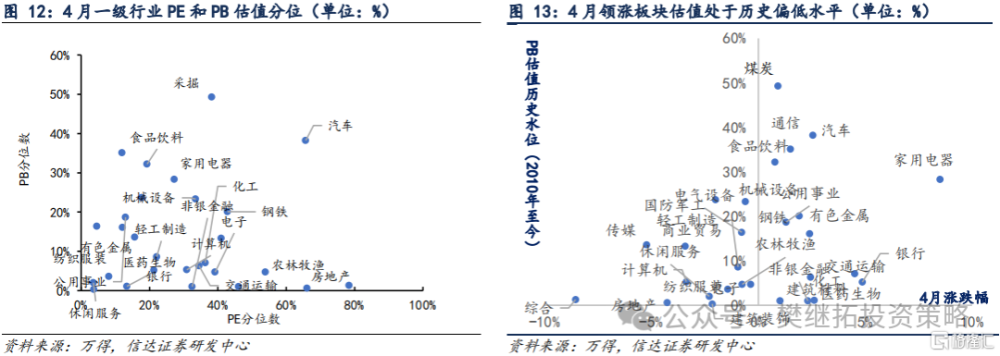

(1)周期板塊整體仍低估,石油石化、有色金屬低估最明顯。上遊資源品方面,從過去10年的維度看,PB分位數整體低於ROE分位數,尤其是石油石化、有色金屬低估情況仍比較明顯。煤炭行業由於ROE從2016年开始出現了中樞擡升,因此從過去10年的維度看,仍然處於低估狀態。從過去5年的維度看,石油石化是低估最明顯的板塊,煤炭行業由於PB分位數上升較多,PB分位數階段性高於ROE分位數。中遊周期制造方面,基礎化工、鋼鐵、建材、機械設備過去10年PB分位數整體低於ROE分位數,但低估程度不高。

(2)成長板塊除計算機外均低估。從過去10年的維度看,電力設備、國防軍工、通信PB分位數低於ROE分位數較多,電子、傳媒低估情況不高。從過去5年的維度看,傳媒、通信PB分位數低於ROE分位數較多。成長板塊中,只有計算機過去10年和過去5年的維度PB分位數均高於ROE分位數,主要原因是板塊業績兌現較弱,ROE持續下降。

(3)消費板塊整體均低估,但低估程度分化明顯。從過去10年和過去5年的維度看,社會服務、食品飲料、美容護理、紡織服飾PB分位數低於ROE分位數均較多,汽車、家電、醫藥、農林牧漁、商貿零售低估情況不高。

(4)金融地產低估情況減弱,高股息板塊低估較明顯。從過去10年和過去5年的維度看,非銀金融、房地產PB分位數低於ROE分位數,但低估情況並不是很高。銀行板塊由於估值有所擡升,但ROE持續下降,當前存在一定程度的高估。公用事業、交通運輸等高股息板塊基本面改善較明顯,PB分位數低於ROE分位數較多。

2

市場表現跟蹤

2.1 市場表現回顧:金融周期表現較強

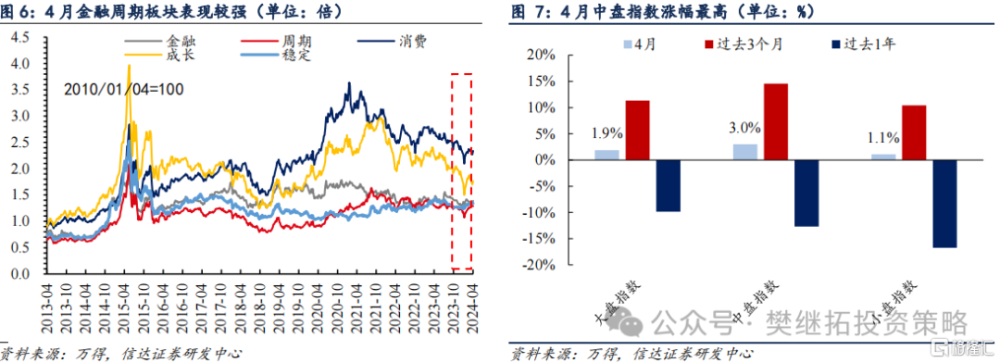

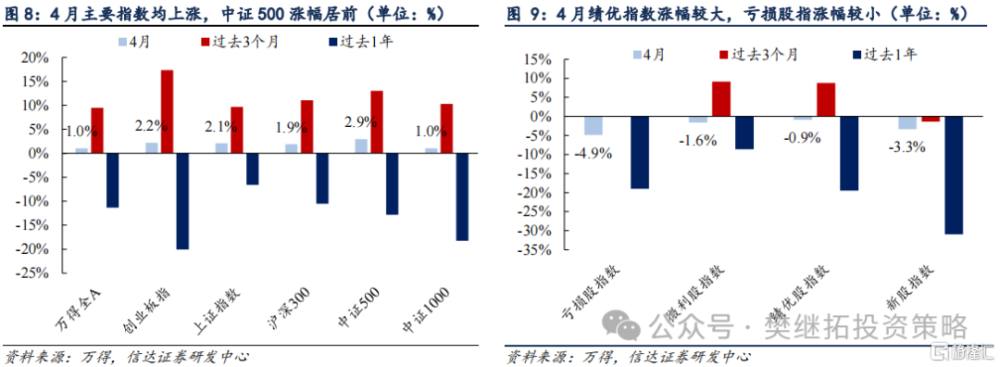

從市場風格來看,4月金融和周期板塊表現較強,成長板塊表現較弱。主要風格板塊中,4月金融和周期板塊漲幅最高,分別爲2.96%和2.75%。成長板塊下跌1%,跌幅最大。從大小盤風格來看,4月中盤指數漲幅最高,爲3%。從主要指數漲跌幅來看,4月主要指數均上漲,中證500上漲2.9%,漲幅較大。績優股指數跌幅最小,虧損股指數跌幅最大。

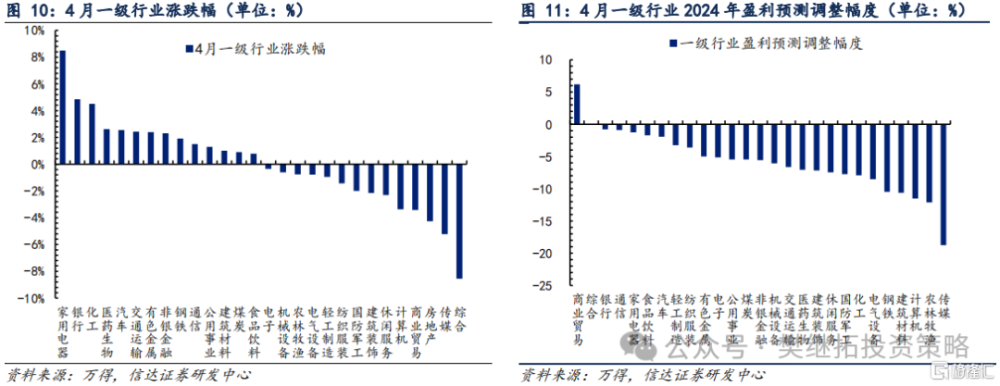

行業表現方面,4月,申萬一級行業中家電、銀行、化工、醫藥生物、汽車領漲,主要集中在低估值板塊、出口鏈和年初以來偏弱板塊的補漲。傳媒、房地產、商業貿易、計算機、休闲服務跌幅較大。截至4月30日,商業貿易2024年盈利預測上調幅度居前,傳媒、農林牧漁、計算機、建材、鋼鐵2024年盈利預測下調幅度居前。

2.2 市場情緒跟蹤:板塊成交分化小幅下降,漲跌分化程度小幅提升

一級行業成交分化小幅下降,板塊漲跌分化程度小幅提升。截至4月30日申萬一級行業成交量佔比標准差爲2.02%,較3月29日2.21%繼續下降。截至4月30日一級行業漲跌幅標准差較上月同期6.5%小幅上升到7.3%,板塊漲跌分化程度有所提升。

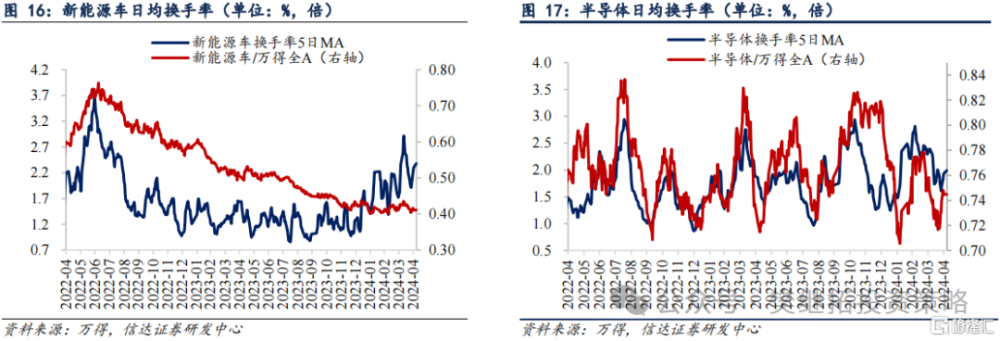

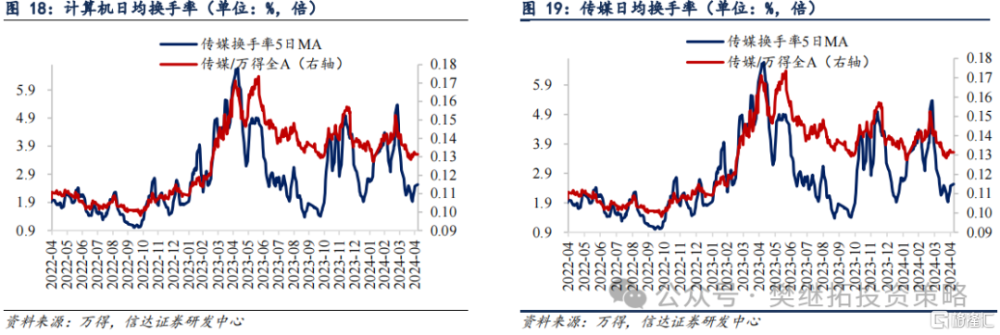

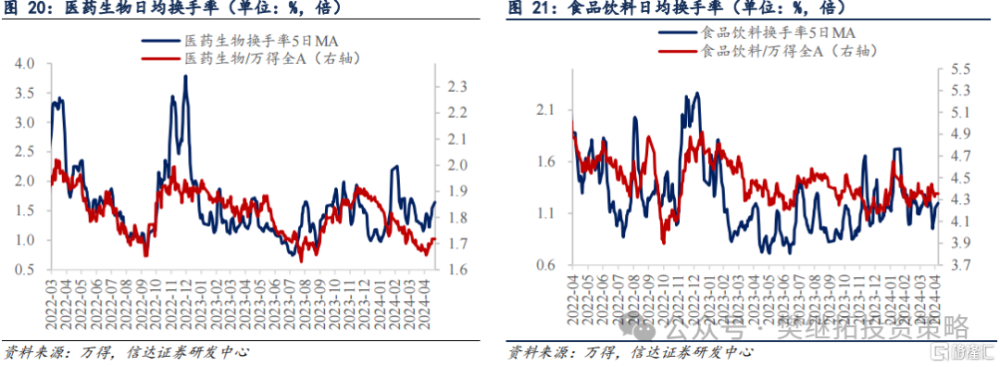

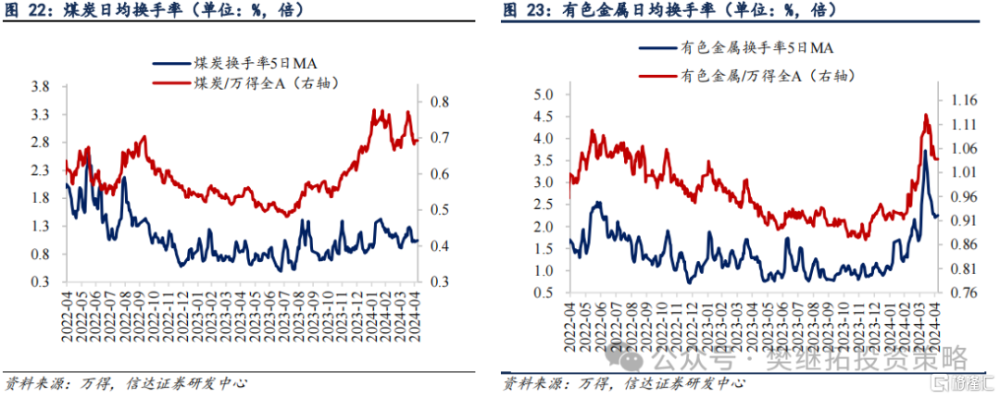

從換手率來看:(1)成長板塊換手率較上月同期下降,大部分處於歷史中等偏上水平。截至4月30日,新能源車換手率(5日MA)爲2.3%,處於2010年以來75.6%的分位水平。半導體換手率(5日MA)爲1.93%,處於2010年以來49.3%的分位水平。計算機換手率(5日MA)爲2.7%,處於2010年以60.2%的分位水平。傳媒換手率(5日MA)爲2.48%,處於2010年以來71.1%的分位水平。(2)消費板塊大部分行業換手率較上月同期有小幅上升。截至4月30日,食品飲料換手率(5日MA)爲1.15%,處在2010年以來42.3%的分位水平。醫藥生物換手率(5日MA)爲1.54%,處在2010年以來63.1%的分位水平。(3)周期板塊換手率有所提升,當前換手率處於歷史中等偏上水平。截4月30日,煤炭行業換手率(5日MA)爲0.97%,處於2010年以來61.0%的分位水平;有色金屬換手率(5日MA)爲2.21%,處於2010年以來78.8%的分位水平。(4)低估值板塊換手率絕對水平不高,但縱向對比看處於歷史偏高位置。截至3月14日,銀行行業換手率(5日MA)爲0.19%,處於2010年以來65.7%的分位水平;建築行業換手率(5日MA)爲1.33%,處於2010年以來76.6%的分位水平。

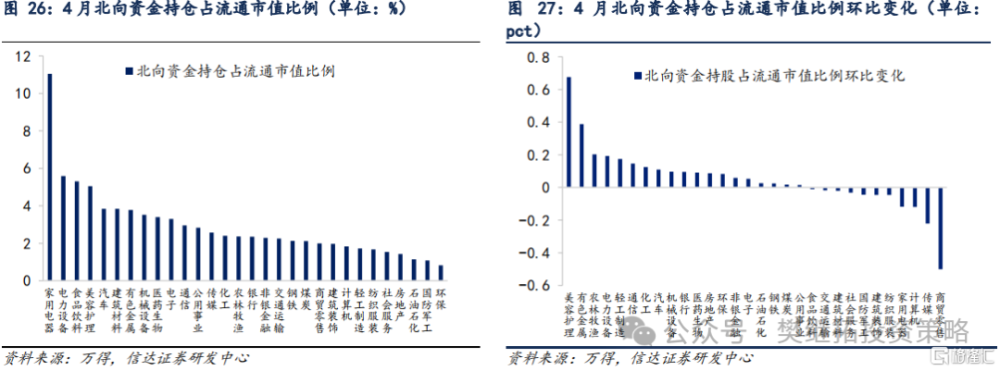

4月北向資金持倉佔流通市值比例居前的行業爲家電、電力設備、食品飲料、美容護理、汽車。北向資金持倉佔流通市值比例提升幅度居前的行業主要爲美護、有色金屬、農林牧漁、電力設備和輕工制造。而持倉佔流通市值比例下降幅度居前的行業主要爲商貿零售、傳媒、計算機、家用電器和紡織服裝。

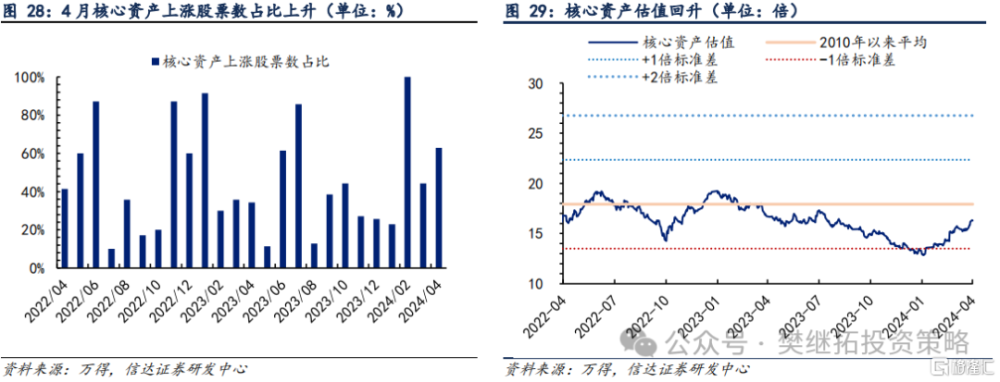

4月市場交易主线向基本面回歸,核心資產估值持續回升。核心資產概念包含個股上漲比例再次回升,核心資產估值回升向2010年以來平均水平靠攏。

風險因素:經濟下行超預期,穩增長政策不及預期。

注:本文源自信達證券2024年5月8日報告《價值是主线,成長低位補漲——行業配置主线探討》,報告作者:樊繼拓 S1500521060001 李暢 S1500523070001

標題:信達策略:價值是主线,成長低位補漲

地址:https://www.iknowplus.com/post/106100.html