出口,會扭轉債市么?

核心觀點

2024年3月份出口增速的短暫下行,主要是由於去年同期“高基數”因素,近期外需環境依然穩中向好。不過美國通脹有粘性,可能導致美聯儲降息決策延後,壓制補庫和消費復蘇斜率,導致短期內中國出口回暖的斜率可能較低。

展望二季度,國海證券認爲“出口弱復蘇”及“地產下行壓力持續”兩個因素,決定了通脹或難有大幅回升的表現。在此基礎上,央行或仍會採取降息操作維穩經濟、穩定通脹預期。考慮到海外高利率環境對人民幣匯率的壓力,國海證券認爲下一輪央行降息的操作方式,可能是“存款利率-LPR”聯動降息,而MLF、OMO繼續保持不動。

對於債市投資者而言,盡管出口改善可能是2024年基本面的重要變量,不過在國內通脹尚未明顯回升之前,國海證券認爲無需太過擔憂出口改善對債市的影響。

報告正文

4月12日,海關總署發布3月份進出口數據。

盡管從數據上看,以美元計價的3月份出口同比下降7.5%,增速再度回落至0以下。但市場普遍認爲3月份,出口增速回落主要是由於去年同期“高基數”所致,外需環境仍然穩中向好。

對於債市而言,國海證券關心這樣一個問題:

出口若持續回暖,將如何傳導至債市?2024年,出口是否會成爲引發債市變局的關鍵因素?

1、出口回暖,但有隱憂

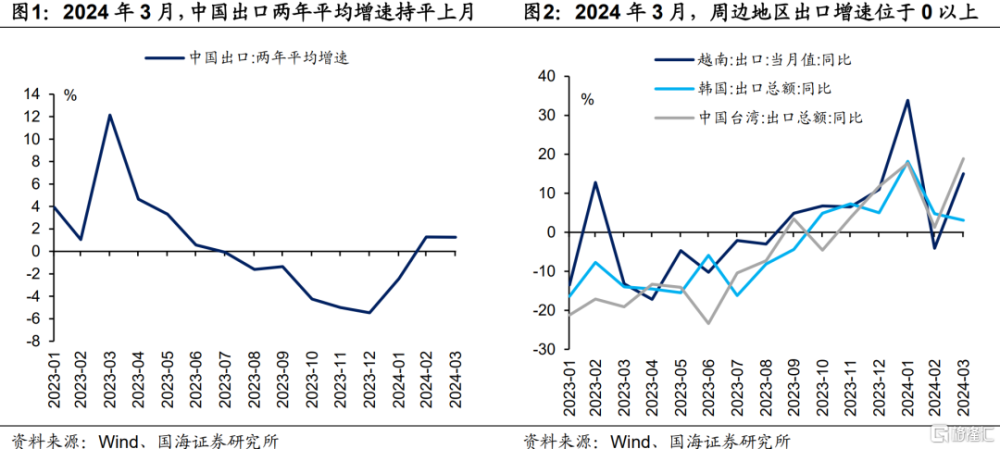

2023年3月疫情影響消退後,貨物集中出運,導致彼時出口同比增速反彈至10.9%。國海證券認爲,2024年3月份出口增速的短暫下行,主要是由於去年同期“高基數”因素。

若觀察兩年平均增速,2024年3月出口增速(兩年平均)與2月份基本持平(圖1)。同時觀察中國大陸周邊地區3月份出口增速,越南、中國台灣出口增速向上,韓國出口增速盡管向下,但三地出口增速均保持在0以上水平(圖2)。國海證券認爲,這也反映出近期外需環境依然穩中向好。

進一步國海證券發現,本輪東亞地區出口回暖,主要是受海外補庫周期开啓,以及以美國爲首地區消費回暖所推動。

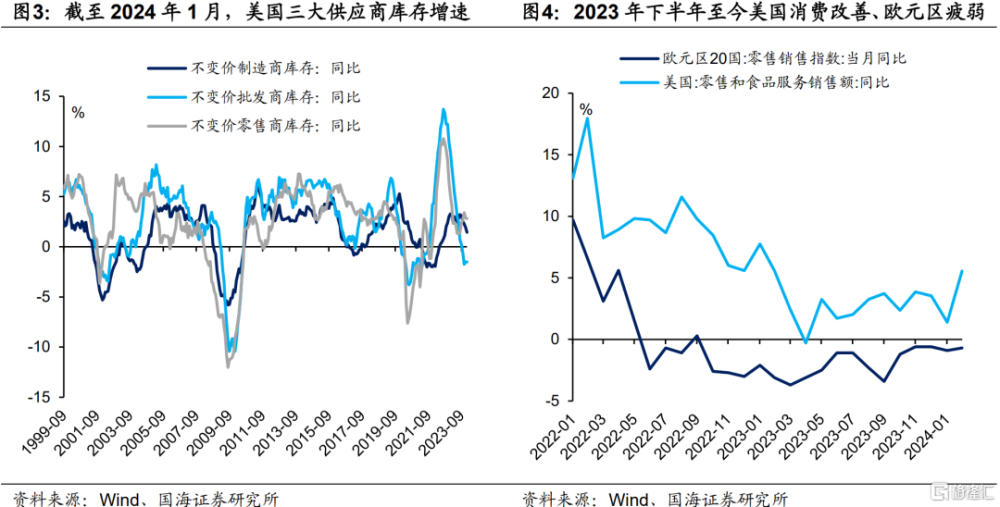

從美國庫存(不變價)數據上來看,2023年下半年,美國零售商、批發商相繼進入補庫周期(圖3),這一趨勢與2023年底中國出口增速向上一致。

從消費數據上來看,近期美國基本面相對強勁,2023年4月以來美國零售消費增速總體回升。歐元區基本面則相對疲軟,截至2024年2月零售銷售指數增速依然位於0以下(圖4)。

展望未來,國海證券認爲隨着美國持續補庫以及當地居民消費的改善,2024年中國出口大方向依然向上。不過盡管大方向不改變,短期內出口或仍有“隱憂”。這種隱憂或來自於美國通脹有粘性,可能導致美聯儲降息決策延後,壓制補庫和消費復蘇斜率。

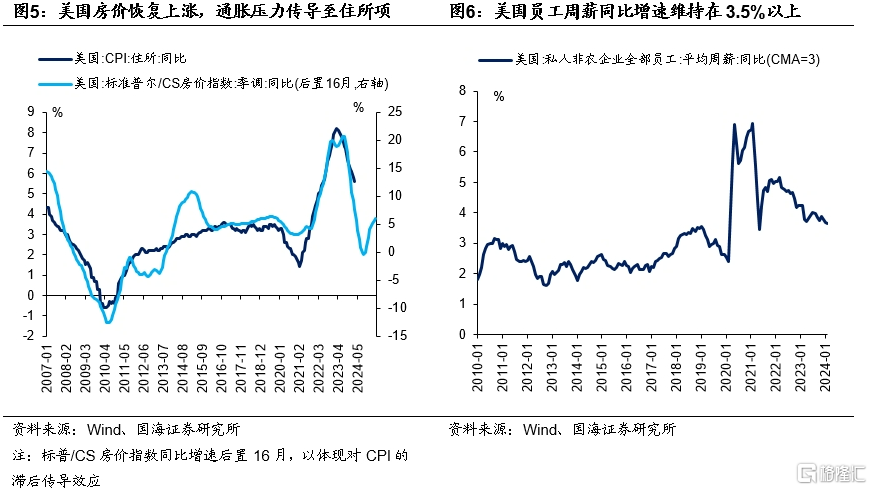

具體來看,觀察標普/CS房價指數,國海證券發現近半年以來美國房價已經重新上漲,這反映出美聯儲用高利率打壓房價的政策效果減弱。

美國房價上漲,一方面會滯後傳導至租金上漲(美國CPI“住所”項目),支撐美國CPI(圖5);另一方面會推動工資上漲,使得近半年來美國員工平均周薪漲幅持續位於3.5%以上,進一步促進通脹、加劇通脹粘性(圖6)。

因此國海證券綜合判斷,未來一段時間,美國通脹存在超預期的可能,並可能致使美聯儲降息決策不斷延後。若美聯儲繼續保持高利率環境,推高海外企業貸款補庫成本和民衆貸款消費成本,短期內中國出口回暖的斜率可能較低。

2、出口影響債市,潛在路徑是通脹

國海證券認爲,出口回暖對債市的傳導,主要路徑是通脹。

國海證券注意到,2023年中央經濟工作會議和2024年政府工作報告均強調“保持社會融資規模、貨幣供應量同經濟增長和價格水平預期目標相匹配”,國海證券認爲這體現出穩定通脹預期在今年央行工作中的重要性。

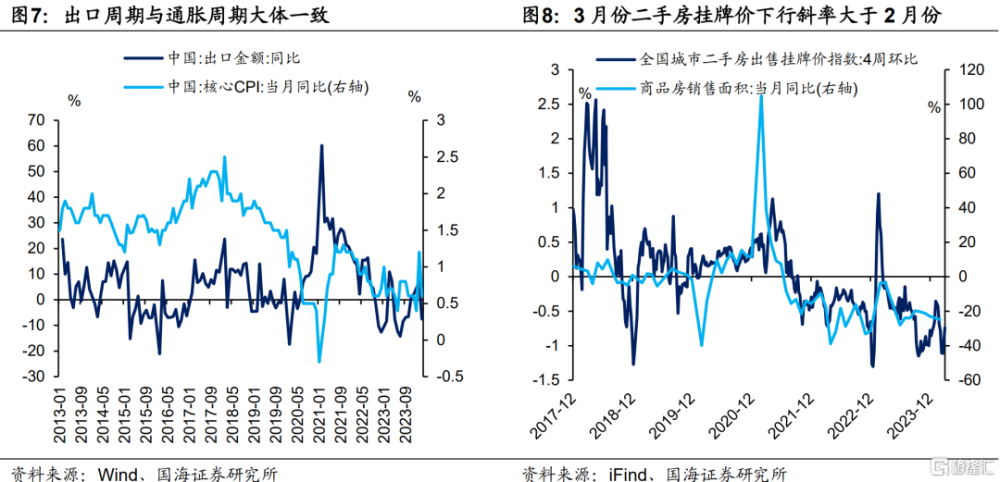

從歷史來看,出口周期與核心通脹周期大體一致。若出口回暖斜率改善,並大幅推高核心通脹水平,央行降息空間或將有所下降,並可能扭轉債市預期(圖7)。不過國海證券認爲,短期來看出現這一情形的可能性不大。

4月11日,統計局公布2024年3月份價格數據,其中CPI同比增長0.1%,低於市場預期。核心CPI同比增長0.6%,繼2月份短暫反彈之後,核心CPI增速回落至2023年末的較低水平,尚未出現明確回升勢頭(圖7)。

國海證券認爲,到目前爲止國內核心通脹仍位於偏低水平,原因有二:

從外需層面上來看,海外高利率環境持續,壓制海外補庫及民衆消費斜率,不利於近期出口大幅回暖及推升通脹水平。展望二季度,在美聯儲降息預期延後,仍維持高利率環境下,國內出口弱復蘇,或難以明顯提振核心通脹水平。

從內需層面來看,2024年3月份二手房掛牌價高頻數據環比下行斜率高於2月份,反映出國內地產下行壓力仍然明顯(圖8)。展望二季度,國海證券認爲地產下行對於內需及通脹的掣肘或仍然存在。

所以綜合來看,即使出口已經進入復蘇周期,國海證券認爲短期內核心通脹大幅擡升的可能性不大。國海證券認爲,在核心CPI同比增速回升至1%以上之前,無需太過擔憂出口回暖對於貨幣政策及債市的擾動。

3、債市怎么看?

展望二季度,國海證券認爲“出口弱復蘇”及“地產下行壓力持續”兩個因素,決定了通脹或難有大幅回升的表現。

在此基礎上,央行或仍會採取降息操作維穩經濟、穩定通脹預期。考慮到海外高利率環境對人民幣匯率的壓力,國海證券認爲下一輪央行降息的操作方式,可能是“存款利率-LPR”聯動降息,而MLF、OMO繼續保持不動。

對於債市而言,這一降息策略或更加有利於中長端利率下行,10Y國債利率較MLF減點有機會進一步向下突破,具體邏輯請參考2024年3月24日國海證券的報告《》。

而對於債市投資者而言,盡管出口改善可能是2024年基本面的重要變量,不過在國內通脹尚未明顯回升之前,國海證券認爲無需太過擔憂出口改善對債市的影響。

風險提示:貨幣政策不及預期,出口超預期,通脹超預期,流動性波動超預期,地產銷售超預期。

注:本文來自國海證券2024年4月14日發布的《出口,會扭轉債市么?》,分析師:靳毅 S0350517100001;呂劍宇 S0350521040001

標題:出口,會扭轉債市么?

地址:https://www.iknowplus.com/post/98732.html