預期“彎曲”了現實:交易與美聯儲操作是“兩碼事”!

摘要

預期是自我實現的,也是自我證僞的。2024年初以來,市場不斷推遲美聯儲降息預期,並开始討論“不降息”和“再加息”的可能性——在其成爲一致預期的過程中,預期將自我消解,並走向自己的對立面。言外之意,再通脹敘事引發的緊縮交易越極致,美聯儲降息預期越可能落地。

預期“彎曲”了現實:再通脹引發的緊縮交易越極致,美聯儲降息預期越可能落地

年初以來,美國經濟、就業和通脹粘性連超預期,交易的主线是no landing+再通脹,美債利率與美股齊升,周期跑贏防御,以銅爲代表的周期品在制造業復蘇的帶動下漲勢如虹。在此過程中,美聯儲降息預期不斷被修正,目前已經從最極端的6-7次壓縮到2次以內。由於復蘇和通脹粘性短期難被證僞,降息預期有可能被進一步壓縮。

美國已經進入需求主導的復蘇階段,再通脹壓力或逐步加碼。形態上看,去通脹進程已經出現“死亡交叉”,核心CPI“L形”底部逐漸明朗。擴散指數也顯示,進一步去通脹的阻力也在增強。經濟邏輯上,美國經濟已經進入需求主導的復蘇階段,美聯儲再難“兩全其美”。工資增速還處於供給側主導的下行區間,這是美聯儲短暫的“舒適區”。

再通脹壓力是否“一票否決”了美聯儲降息的可能?國金證券認爲,美聯儲降息的迫切性不高,但阻力也沒有想象地那么大。2024年適時降息仍是美聯儲的基准假設,6-9月是最佳降息“窗口期”(正在後移),全年降息2次左右。但這並不是沒有條件的,過度寬松的金融條件將增加後續通脹的不確定性,進而壓縮美聯儲降息的空間。

在菲利普斯曲线的思維框架下,可將美聯儲的政策立場可歸納爲如下四象限:1)經濟差→降息;2)經濟好、通脹下→降息;3)經濟好、通脹平→Longer;4)經濟好、通脹上→Higher;但需要注意的是,市場會“搶跑”。實操中需要關注美聯儲對通脹風險的表述:當其強調通脹上行風險佔優時,則會顯著導致期限溢價上行和金融條件收緊。

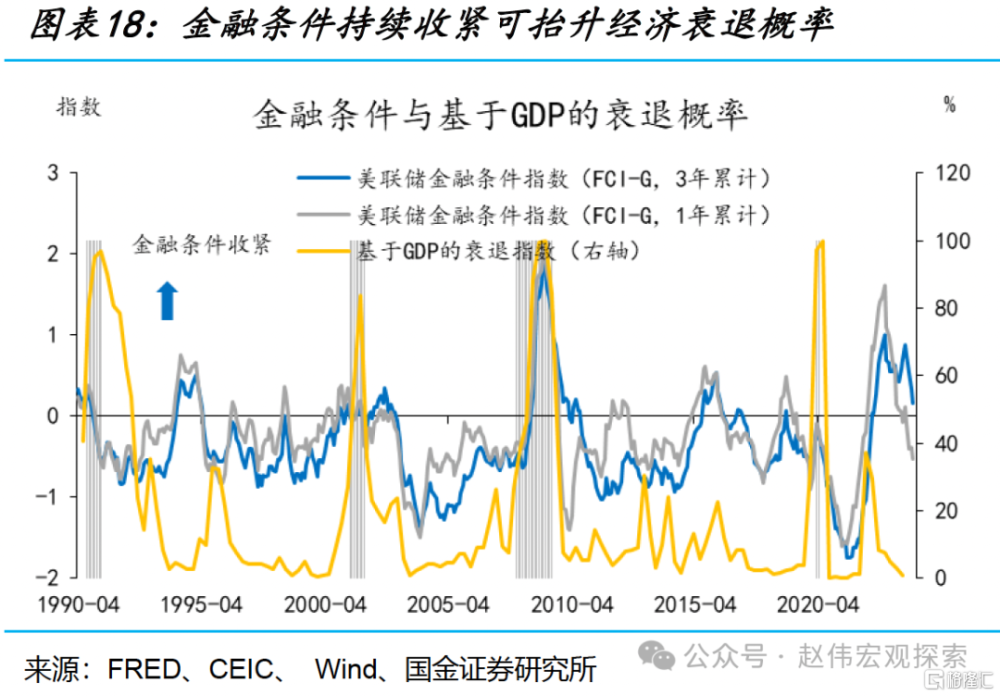

美聯儲降息的前提是金融條件再次收緊,以證僞制造業復蘇趨勢。BIS的研究認爲,金融壓力能較好的預測制造業PMI的走勢。所以,短期內要想看到經濟轉弱——美聯儲降息的充分條件,必須先看到金融條件變緊。美元升值、美債利率上行、信用利差走擴、美股估值下行、信貸緊縮、波動率上行,都可以導致金融條件轉緊。

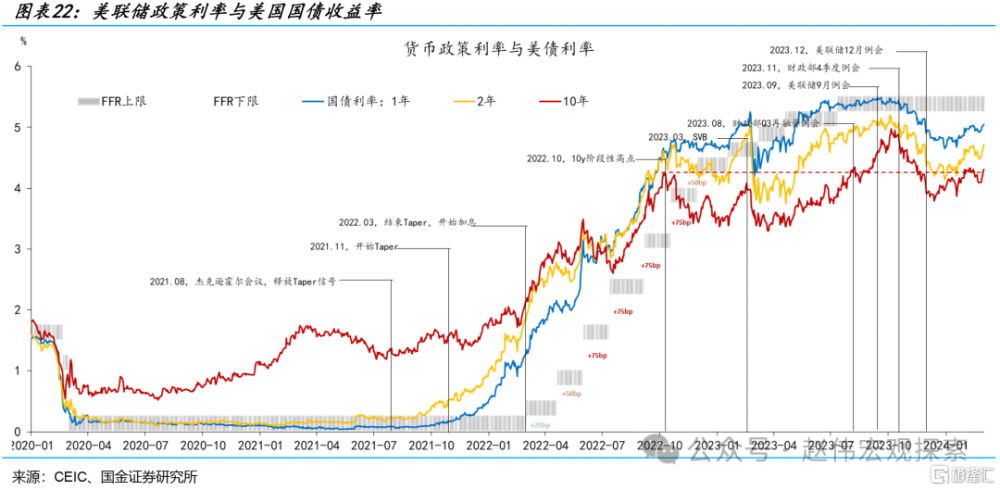

預期會自我強化,也會自我消解。當前階段,不輕言美債利率見頂。因爲,只有當其帶動金融條件轉緊時,才算進入負反饋——市場越交易不降息,美聯儲越可能降息。在“Longer”區間,國金證券建議參考2006-2007年案例,10年美債利率的形態爲“W型”。美債利率能否進一步上行,制造業復蘇持續性、原油價格和美債供求關系是3個重要變量。

風險提示

地緣政治衝突升級;美聯儲上調長期中性利率水平;金融條件邊際收縮;

報告正文

預期是自我實現的,也是自我證僞的。2024年初以來,市場不斷推遲美聯儲降息預期,並开始討論“不降息”和“二次加息”的可能性——在其成爲一致預期的過程中,預期將自我消解,並走向自己的對立面。言外之意,再通脹敘事引發的緊縮交易越極致,美聯儲降息預期越可能落地。

預期“彎曲”了現實:市場越交易“不降息”,美聯儲越可能降息!

(一)美國“再通脹”動能的切換:周期進入需求主導的復蘇階段,再通脹壓力逐步加碼

2024年初以來,美國經濟增長、就業和通脹粘性連超預期,市場交易的主线是no landing+再通脹,美債利率與美股齊升,周期大幅跑贏防御,以有色爲代表的大宗商品在制造業復蘇的帶動下漲勢如虹。在此過程中,美聯儲降息預期不斷被修正,目前已經從最極端的6-7次壓縮到2次以內。由於復蘇和通脹粘性短期難被證僞,降息預期有可能被進一步壓縮。

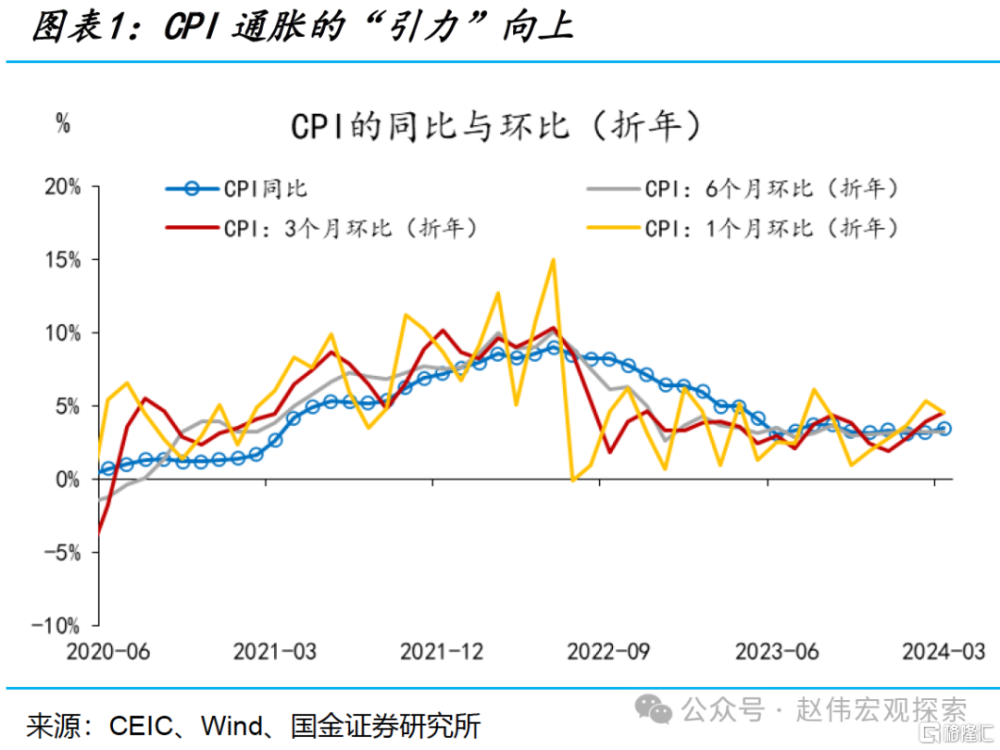

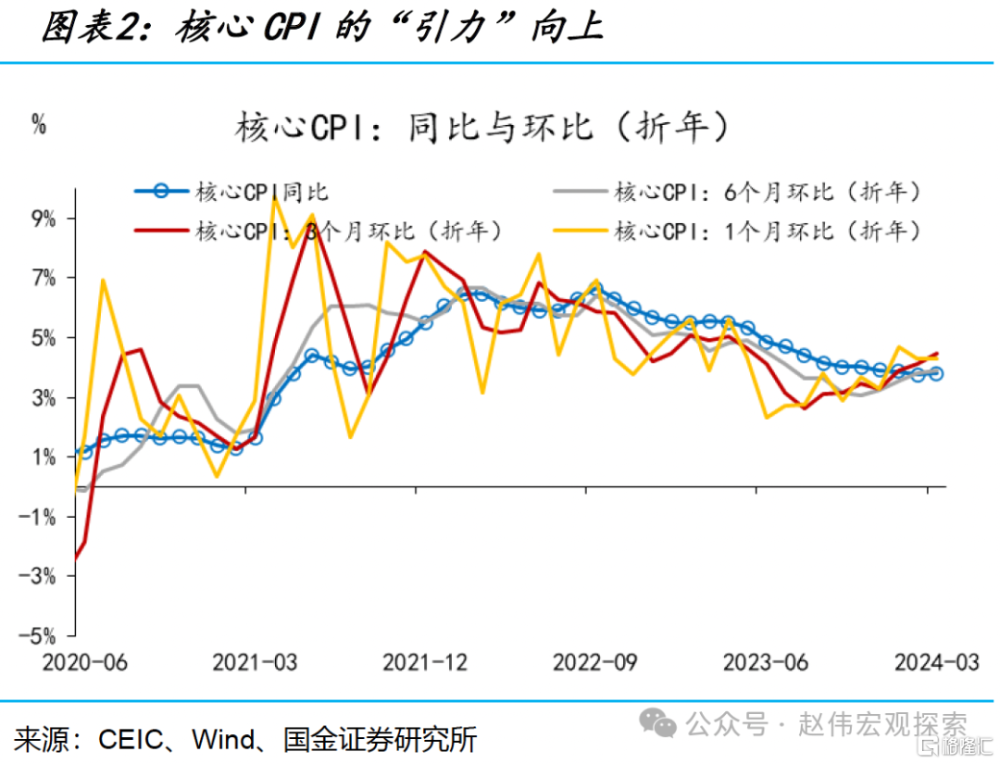

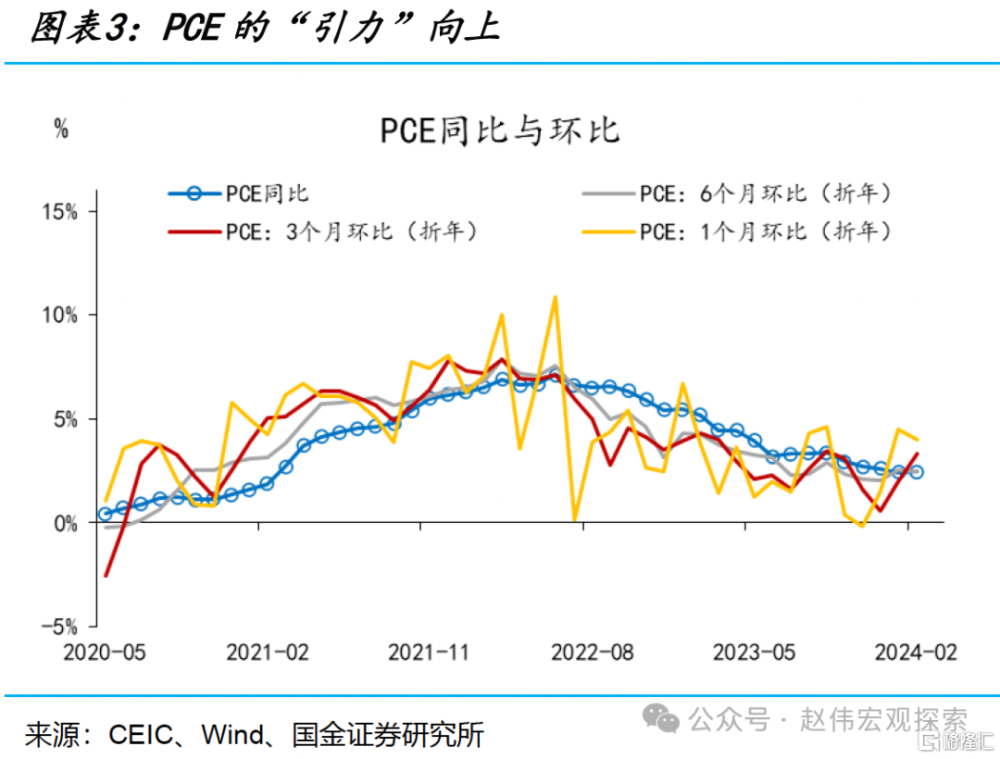

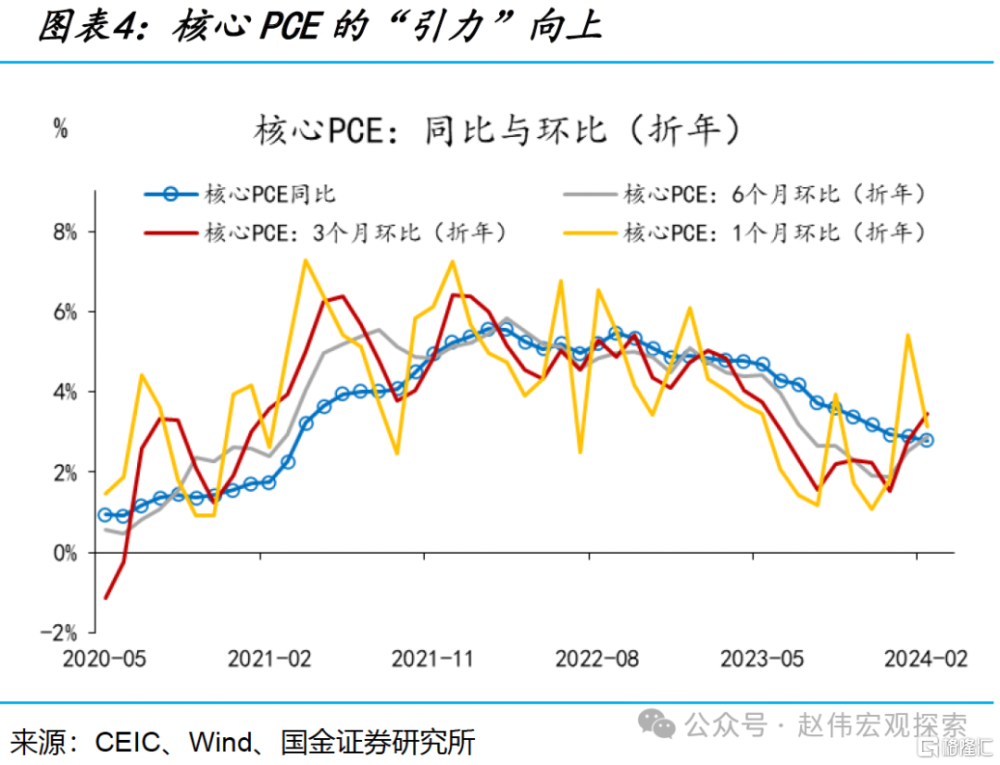

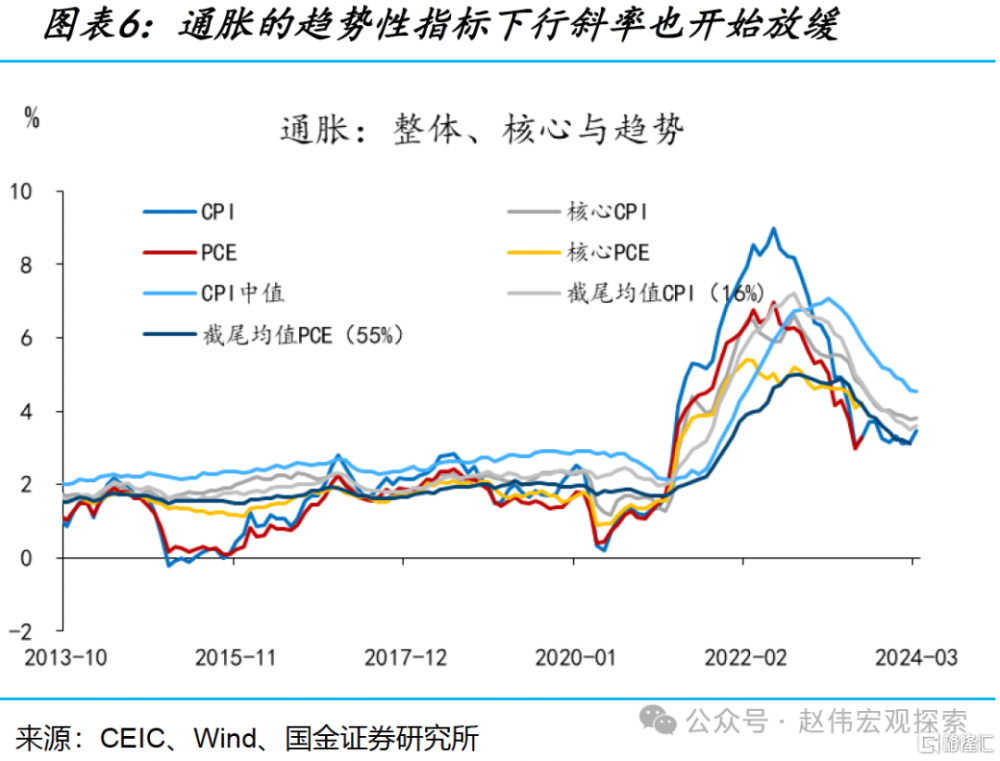

從形態上看,美國去通脹進程已經出現“死亡交叉”,核心CPI“L形”底部逐漸明朗。自2023年6月將至3.1%低位後,CPI同比一直維持在3-3.5%區間窄幅震蕩,與6個月環比折年的走勢基本重疊,但被3個月環比折年反超。核心CPI同比自2022年9月見頂(二重頂,6.3%)後开始下行,2024年3月已經下降至3.8%,相較於2月小幅反彈,近半年來下行斜率明顯放緩——1個月、3個月和6個月環比均超過了同比,表明下行阻力越來越強。美聯儲更關注PCE,其形態與CPI類似,只是水平更低(PCE和核心PCE同比分別爲2.5%和2.8%)。

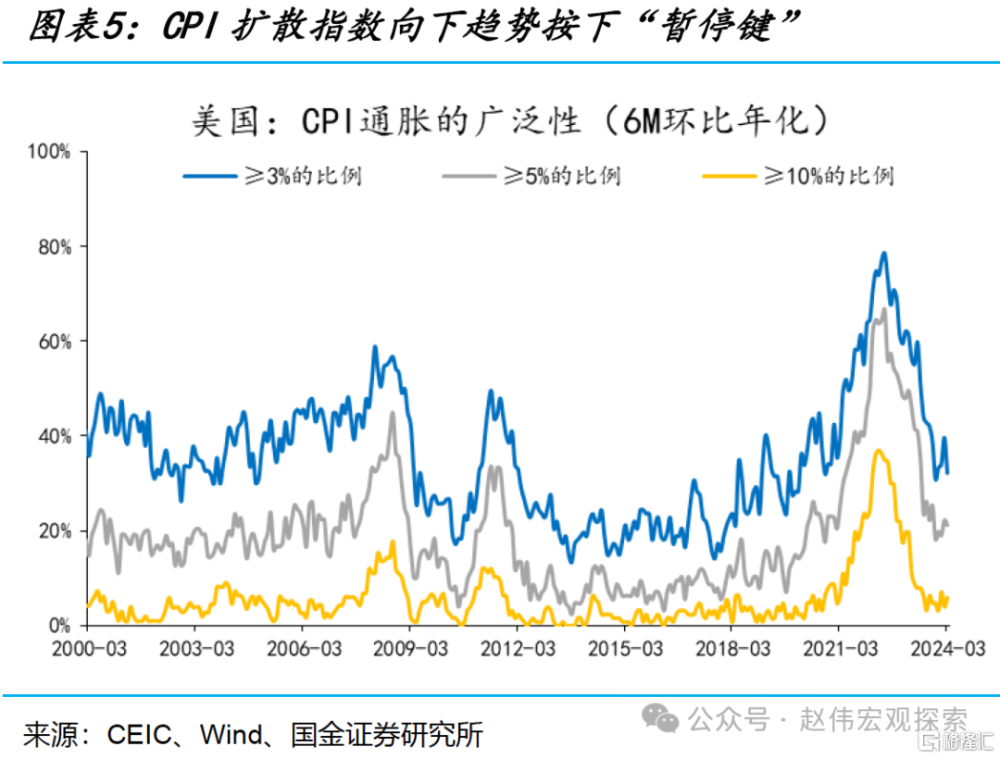

從擴散指數和趨勢性指標看,美國進一步去通脹的阻力也在增強。CPI的6個月環比折年率大於3%、5%和10%比例的通脹分項佔比的下行趨勢均按下了“暫停鍵”,並且均高於2020年之前的位置。此外,CPI中值和結尾平均值(16%),以及PCE截尾均值(55%)下行斜率均有所放緩——但未反轉。美國去通脹的“慣性”已經弱化、甚至耗盡。

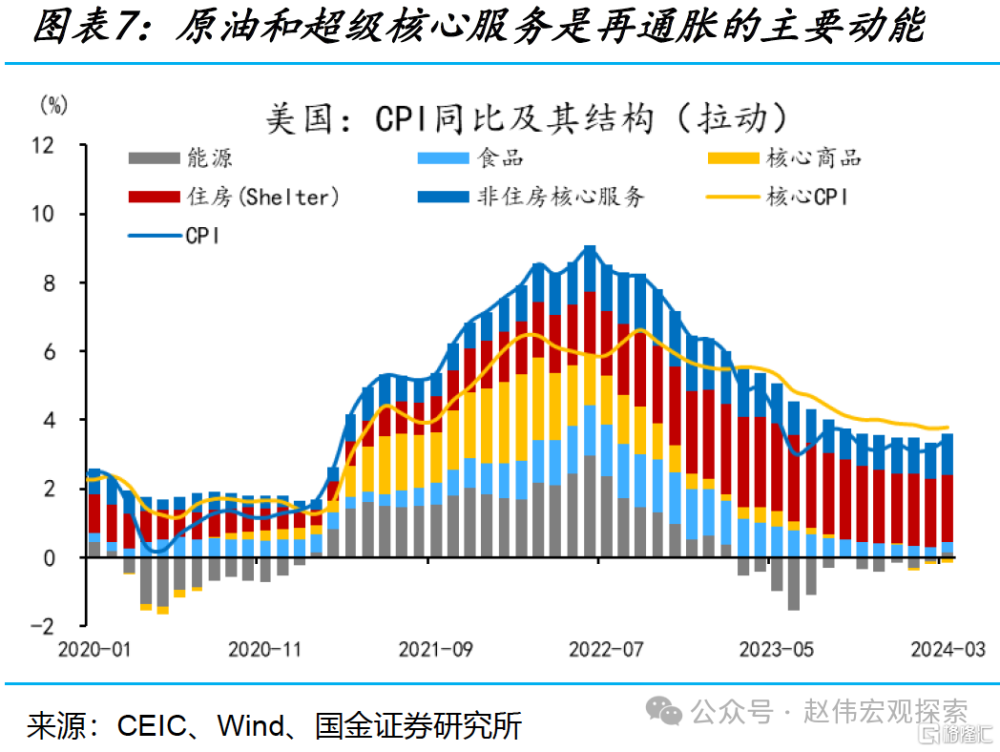

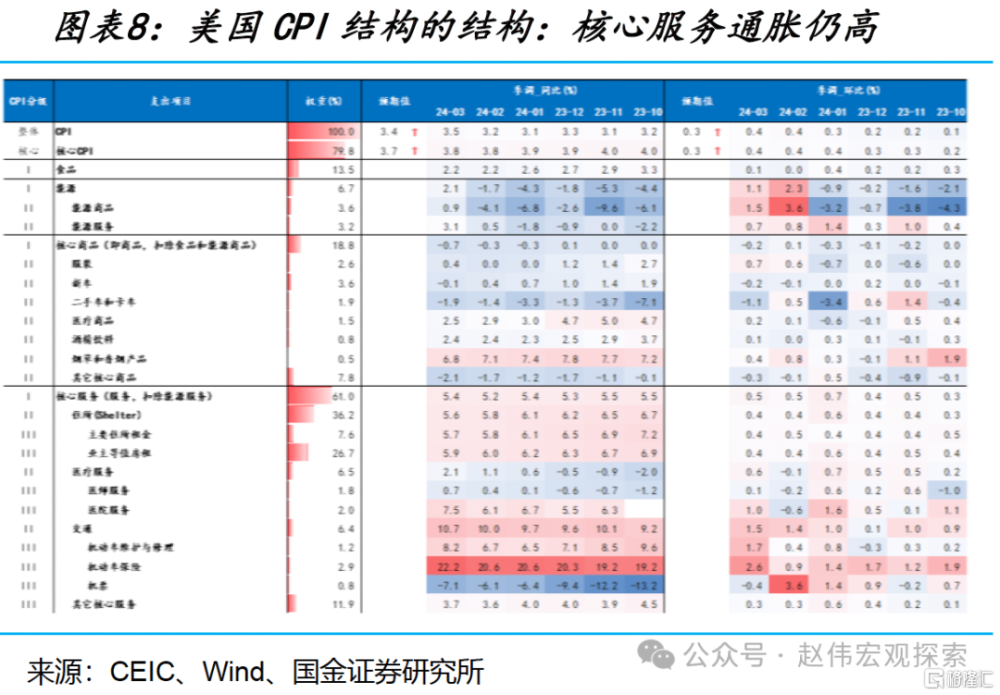

結構上看,住房通脹仍是主要來貢獻項(拉動CPI同比1.9個百分點),但下行趨勢未改變(斜率低於房價)。能源和非住房核心服務是短期再通脹壓力的主要來源,前者有一定基數效應,後者則與醫療服務(主要是醫院服務)和交通運輸(機動車維護與修理、機動車保險)通脹的反彈有關。

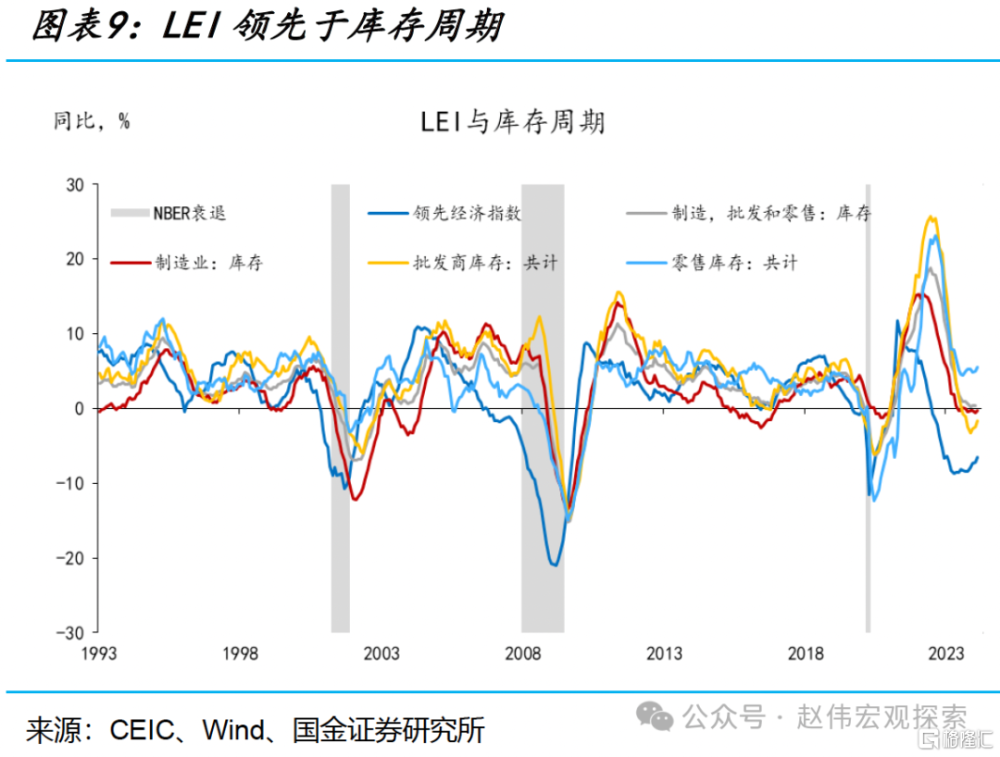

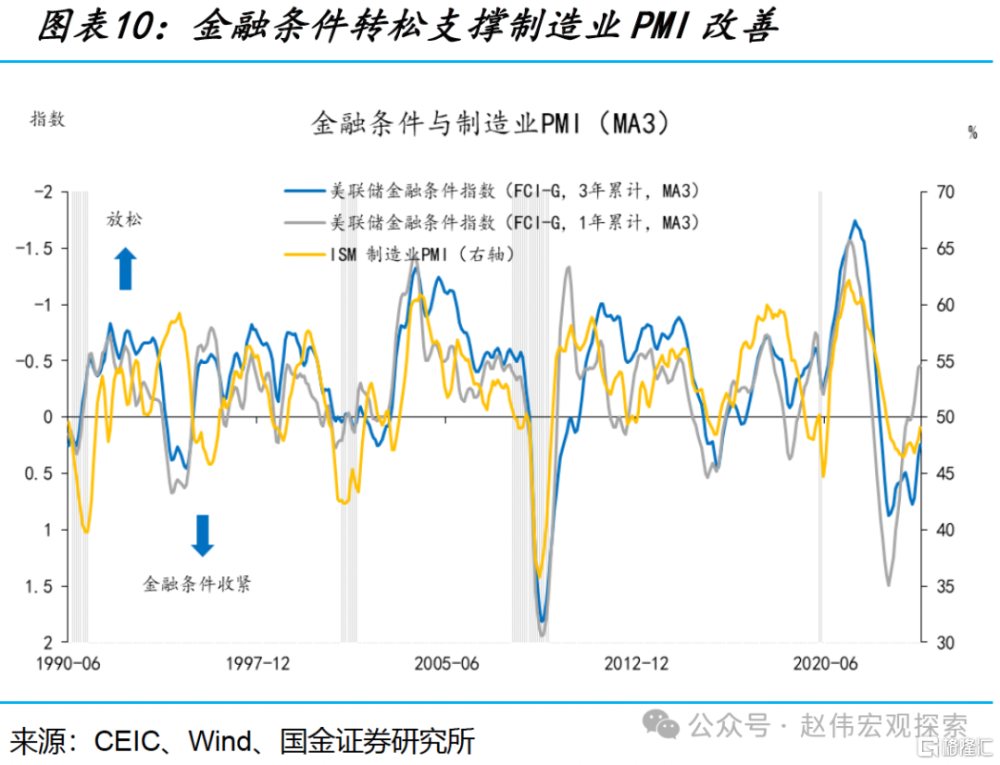

從經濟邏輯上看,由於美國經濟已經進入需求主導的復蘇階段,增長與通脹再難兩全其美——進一步去通脹,需要以經濟景氣轉弱爲前提;換言之,如果經濟延續復蘇態勢,再通脹壓力也將增強。2024年初以來,在全球長期持續去庫存、新興市場國家提前降息和金融條件持續轉松的背景下,全球制造業再現復蘇、貿易狀況邊際改善。

基於領先指標和金融條件與制造業PMI之間的因果關系,國金證券認爲,在金融條件再次收緊之前,美國制造業復蘇態勢仍能延續。由於制造業庫存同比與PPI、CPI商品、CPI的相關系數分別爲0.71、0.69和0.64。所以,制造業補庫的“副產品”之一就是商品再通脹。

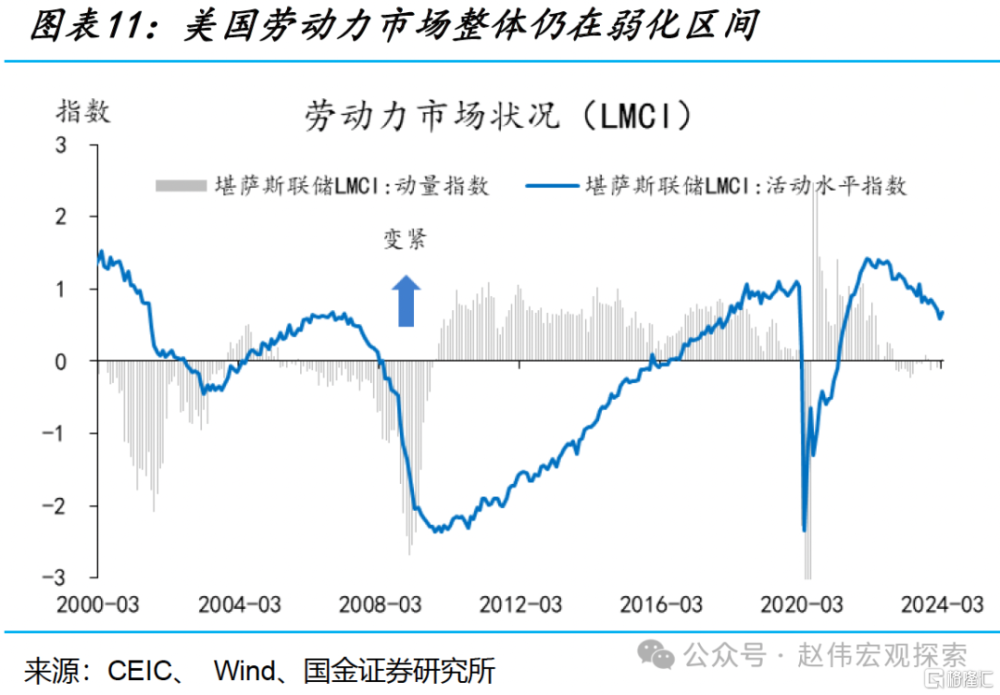

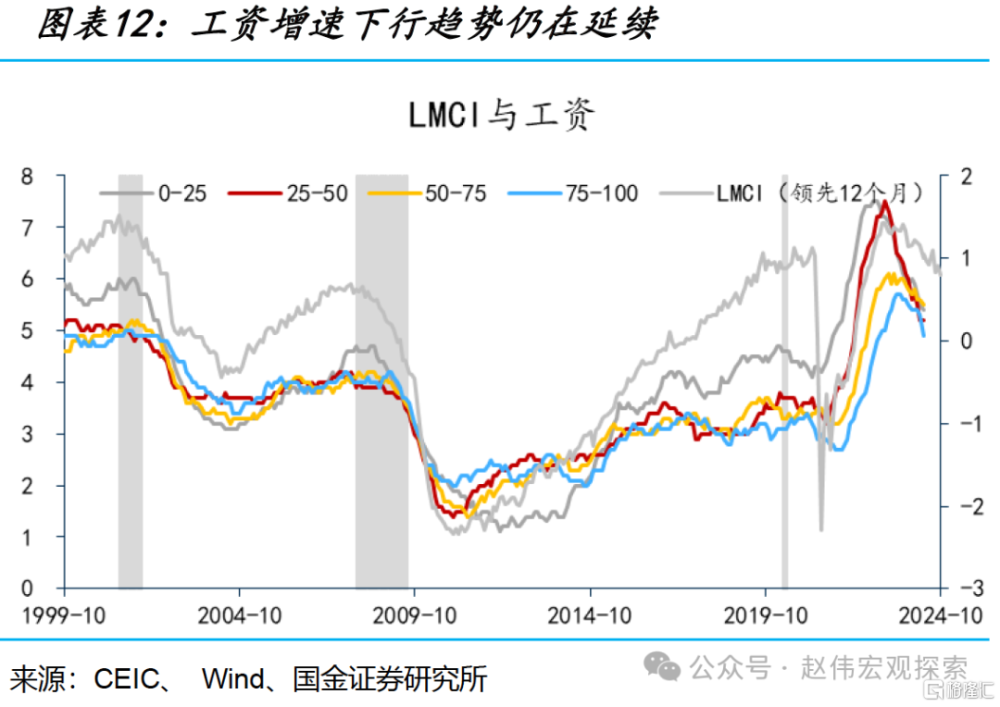

然而,工資增速還處於供給側主導的下行區間,這是美聯儲的“舒適區”。但供給側敘事還能講多久?由於移民(合法與非法)人數的大增,強勁的勞動力需求和勞動供需缺口的存在暫未扭轉工資增速的下行態勢。但是,工資增速在下行到4.2%左右後速度也明顯放緩——2015-2019年的平均值爲2.7左右。按照工資增速與通脹的相關關系,隱含的CPI的區間爲3.5%-4%,隱含的核心PCE區間爲3-3.5%。

那么,再通脹壓力是否“一票否決”了美聯儲降息的可能性?國金證券認爲,美聯儲降息的迫切性確實不高,但阻力也沒有想象地那么大。2024年適時降息仍是美聯儲的基准假設,6-9月是最佳的首次降息“窗口期”(正在後移),全年降息2次左右。但這並不是沒有條件的,過度寬松的金融條件將增加後續通脹的不確定性,進而壓縮美聯儲降息的空間。實際操作中,上半年需關注原油和超級核心服務通脹,下半年需關注租金與核心通脹的反彈,需預防階段性的再通脹交易和10年美債利率向上超調(2次降息對應4.4%中樞)。

(二)美聯儲利率決策“四象限”:higher or longer?鮑威爾扔堅持“走在曲线後面”

歷史上的“longer”有多長?平均6.5個月,中位數5個月,最長15個月。所以,相較於歷史上的加息周期,在本輪去通脹過程中,美聯儲在降息方面已經展示了相當的耐心。

參考1958年以來美聯儲的12次加息周期可知,利率維持高位的時間平均爲6.5個月,中位數爲5個月;最長15個月(2004-2007年),次長12個月(1958-1960年);最短只有3個月(3次),分別爲1972-1974年、1977-1980年和1983-84年,前兩次分別對應着“第一次石油危機”和“第二次石油危機”後的“硬着陸”,第三次則是沃爾克執導的一次“軟着陸”;次短爲4個月,分別爲1980-1981年和1988-1989年;5個月的也有兩次,分別爲1965-1967年和1994-1995年。按照當前市場的交易基准,假如2024年9月首次降息,本次利率維持高位的時間爲14個月,僅次於2004-2007年的15個月。

貨幣政策“沒有一條預設的路徑”,尤其是在當前這樣高度不確定的環境中。通脹、就業和金融穩定任一變量超預期,都可能改變“預設”的政策路徑。市場參與者固然可以“搶跑”,但於政策分析而言,釐清邏輯和條件比判斷時點更重要。

1.降息與通脹:通脹回到2%或通脹下行趨勢的確立都不是降息的必要條件。

雖然美聯儲加息的初衷基本上都是爲了穩定物價,但並非所有的降息都標志着物價已經企穩,更不意味着通脹目標已經實現。在過去12次降息周期啓動時,通脹只有8次處於下降區間。降息時點平均滯後於通脹高位拐點5個月(中位數爲3.5,最大值18個月)。所以,即使短期內“脹”的壓力依然較大,但在“滯”的預期持續強化或金融不穩定時,美聯儲依然可以選擇降息。2007年9月降息的主要考慮則是金融穩定。

2.降息與經濟衰退:降息時點與周期的頂點的偏離度較小,領先還是滯後取決於通脹壓力

綜合歷史上9次衰退的經驗可知,美聯儲降息時點與NBER周期的頂點的偏離度較小,均值約領先1個月(即與周期頂點同步),中位數約滯後2個月,但分布較爲分散。具體而言,在前5次衰退中,降息的時點都滯後於衰退的起點,其中3次滯後2個月,1次滯後3個月,1次滯後10個月(1972-1974年)。90年代以來的4次衰退中,降息時點均領先於衰退,依次爲14個月、3個月、4個月和8個月。

3.降息與金融穩定:金融風險是迫使美聯儲“緊急”轉向的重要條件

美聯儲加息會通過信用收縮抑制總需求,容易引發“貨幣緊縮-信用收縮-經濟放緩-金融風險-經濟衰退”的正反饋。所以,加息周期後期經常對應着某種形式的金融風險(美國國內或其他經濟體),例如“大滯脹”年代“漂亮50”的崩盤;20世紀80年代初“沃爾克衝擊”下的儲貸危機和房地產泡沫;格林斯潘時代的拉美債務危機和科網泡沫;以及伯南克時代的次貸危機。

2023年底以來,美聯儲決定從“higher”轉向“longer”。3月經濟預測摘要(中位數預測)仍指引全年3次降息,目前已落後於市場。鮑威爾本人的立場中性偏鴿[1]。在最近的一次公开討論中[2],鮑威爾稱:美聯儲將在經濟活動疲軟時降息,但如果經濟活動保持強勁,除非通脹回升,否則美聯儲不會變得更加“鷹派”。

可在菲利普斯曲线的思維框架下將美聯儲的政策立場可歸納爲如下四象限:經濟差→降息;經濟好、通脹下→降息;經濟好、通脹平→Longer;經濟好、通脹上→Higher;即在通脹反彈之前,美聯儲的基准情形都是“longer”,而非“higher”。需要注意的是,市場會“搶跑”。跟蹤中需要關注美聯儲對通脹風險的表述:當其強調通脹上行風險佔優時,則會顯著導致期限溢價上行和金融條件收緊。

(三)預期的“自我證僞”機制:市場越交易“不降息”,美聯儲降息越有可能落地

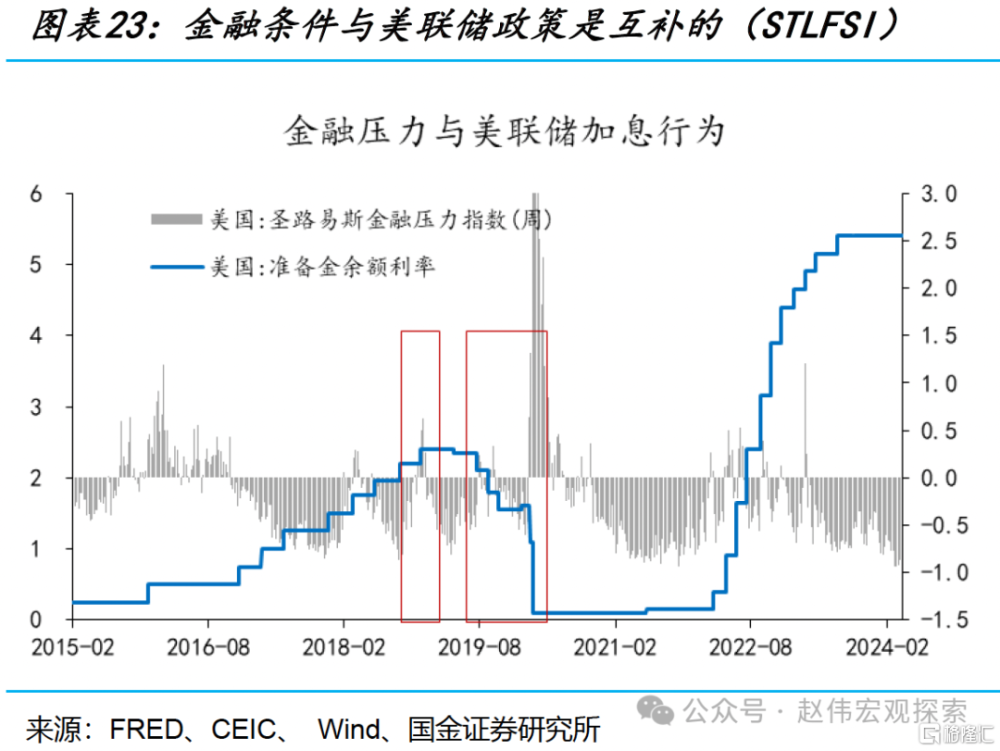

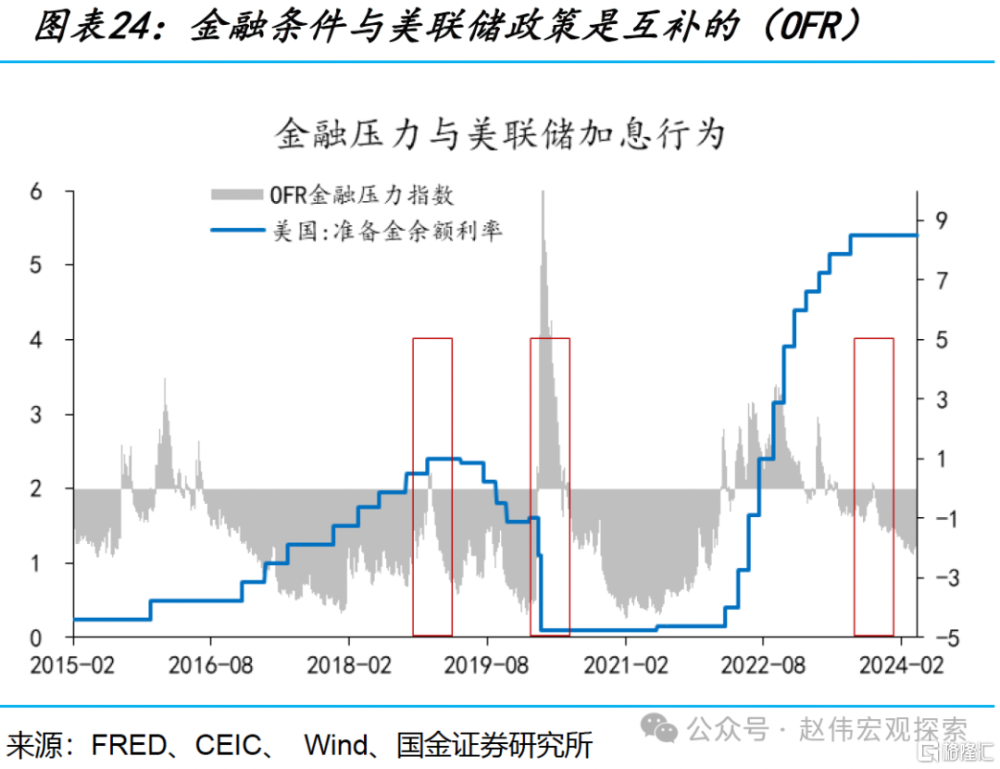

美聯儲降息的前提是金融條件再次收緊,以證僞制造業復蘇趨勢。BIS的研究認爲,金融壓力能較好的預測制造業PMI的走勢[3]。所以,短期內要想看到經濟轉弱——美聯儲降息的充分條件,必須先看到金融條件變緊。金融條件指數的構成大同小異,如美元指數、美債利率、信用利差、美股估值、信貸脈衝、波動率等。美元升值、美債利率上行、信用利差走擴、美股估值下行、信貸緊縮、波動率上行,都可以導致金融條件轉緊。

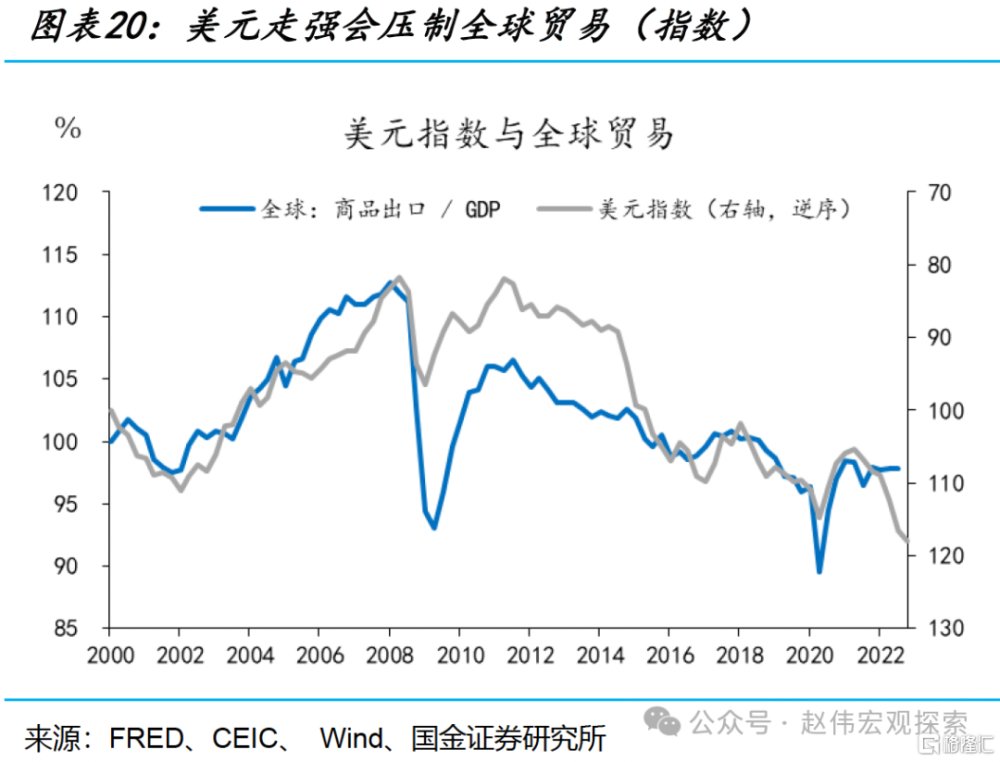

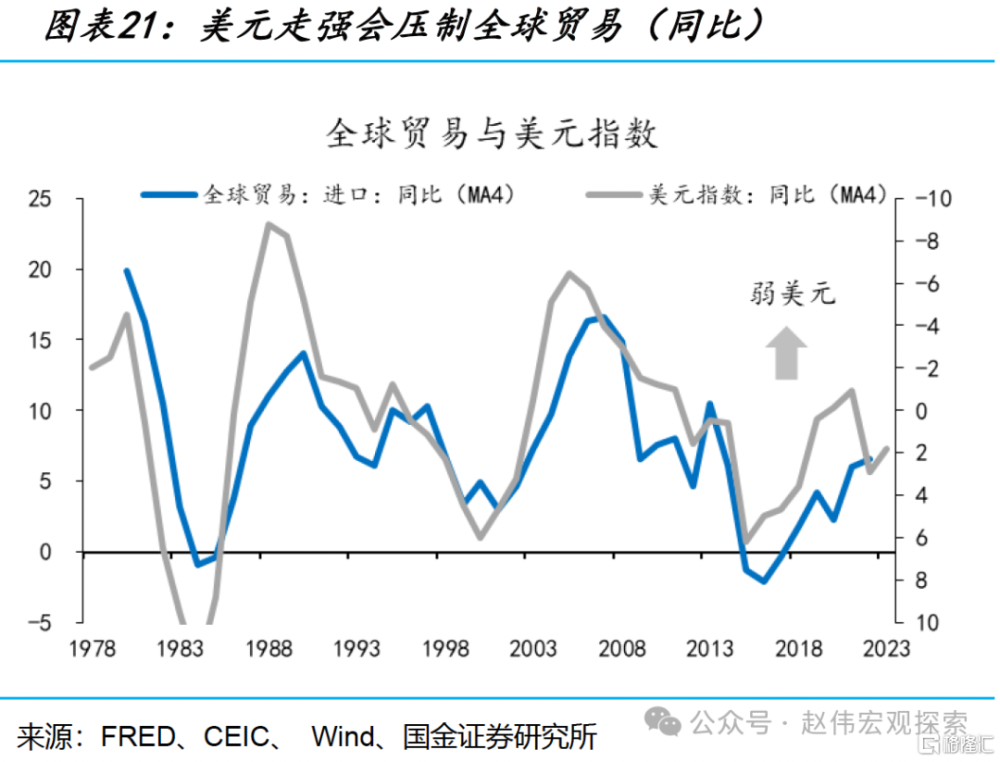

就全球而言,美元匯率走強也可收緊金融條件,進而壓制全球貿易景氣。究其原因,一方面,美元走強或是美聯儲加息的結果,美國國內總需求收縮,也會減少進口需求;另一方面,美元走強會導致流動性回流美國,貿易融資流動性趨於下行;此外,美元走強也可能反應其他經濟相對於美國經濟更弱,從而反應海外需求走弱。無論哪種情形,強美元往往與弱貿易相關,而弱貿易往往又與弱制造業景氣相關。

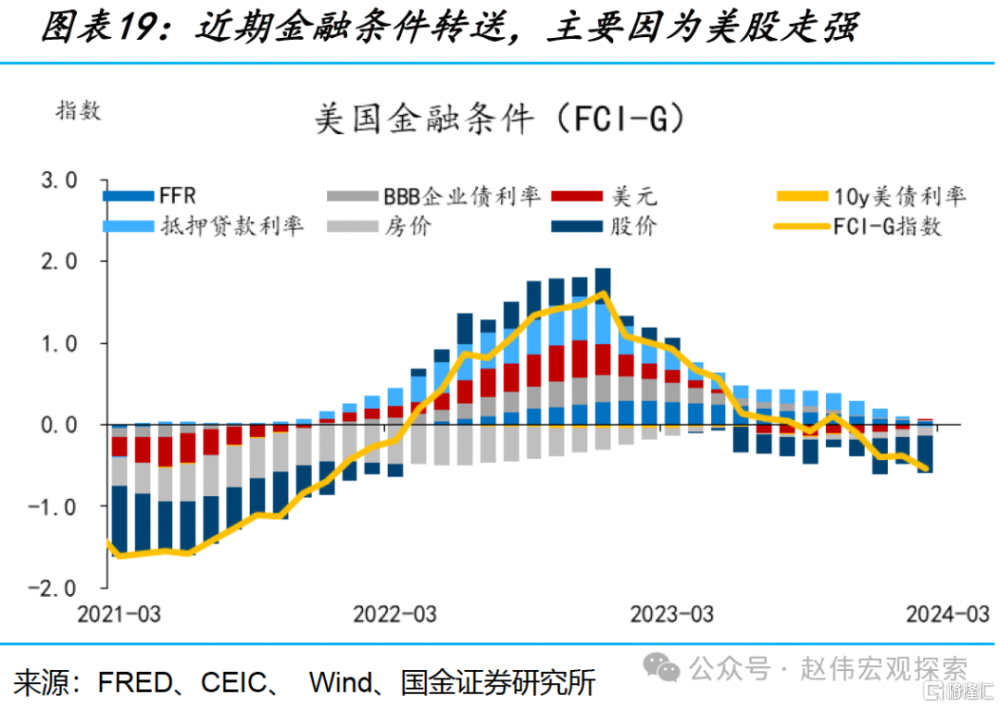

2024年初以來,雖然10y美債收益率從3.8%最高升至4.6%(+80bp),美元指數也從100升至106(+6%),但美國金融條件仍然偏松。2023年11月以來,美國金融條件從緊縮轉向寬松,目前仍處於較爲寬松的區間,最主要的原因是美股走強。換言之,只有當美債利率進一步上行,進而導致美股走弱——分子切換爲分母,美聯儲降息落地的可能性才趨於上行——恰恰是因爲市場交易不降息,才可能期待美聯儲降息。

金融條件與美聯儲政策是互補的。金融條件趨緊降低美聯儲加息的必要性,金融條件轉松也會阻礙美聯儲寬松的必要性。如同2023年3季度金融條件轉緊讓美聯儲放棄了“最後一次加息”,2024年降息也需要看到金融條件進一步收緊。

國金證券建議,在當前環境下,不固化美聯儲降息時點、不輕言美債利率見頂。因爲,當美債利率反彈至4.1%時,4.4%或被認爲是頂部;當反彈至4.4%時,4.6%或被認爲是頂部。但綜合而言,只有當其上升到某一位置、進而帶動金融條件轉緊時,才算進入負反饋——市場越交易不降息,美聯儲越可能降息,以對衝經濟下行壓力。

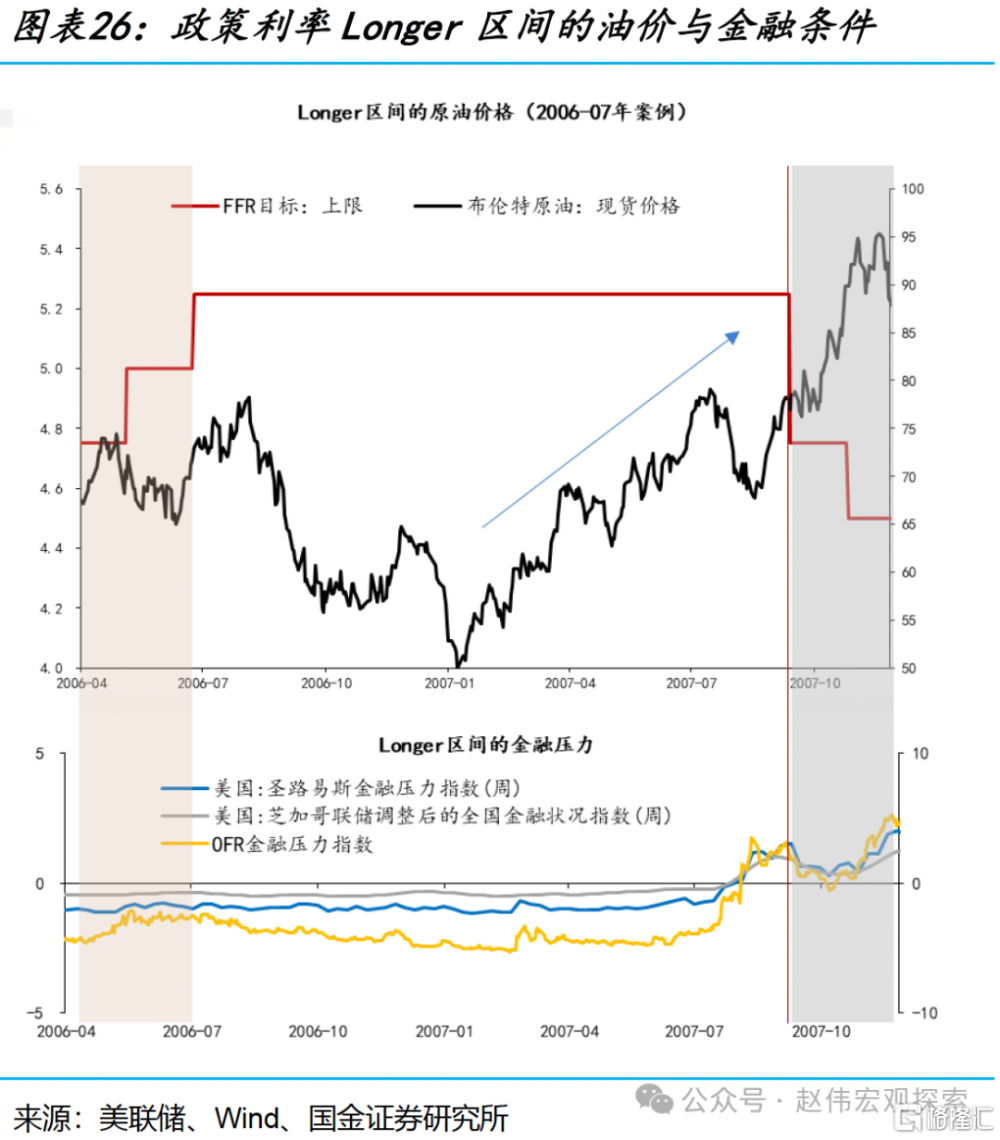

在政策利率維持“Longer”區間,國金證券建議參考2006-2007年案例,10年美債利率的形態爲“W型”,當前是否爲“最後一次上衝”仍不確定,關鍵在於其是否會扭轉金融條件轉松的趨勢。就驅動力而言,2007年初,美債利率上行100bp的原因是,在全球總需求旺盛的條件下(2001年中國加入WTO之後,全球化進入“高光時代”),能源價格從50美元/桶持續上行(最終升至140+),引發美聯儲關於通脹上行風險的擔憂。近期,如同2023年3季度美債大幅增發引至期限溢價走擴一樣,美債需求再度走弱也值得關注。

預期會自我強化,也會自我消解。預期會“照進”現實,也會“彎曲”現實。如同金融領域有句話說的是:“如果你想提高利率,先降低利率;如果你想降低利率,那就先提高利率。”

總結而言,美債利率能否進一步上行,制造業復蘇持續性、原油價格和美債供求關系是3個重要變量,直到“分母”成爲大類資產交易的主线(緊縮交易),就表明金融條件與經濟進入了負反饋——市場越交易不降息,離美聯儲降息落地的時點可能越來越近。

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,巴以衝突又起波瀾。地緣政治衝突或加劇原油價格波動,擾亂全球“去通脹”進程和“軟着陸”預期。

2、美聯儲上調長期中性利率水平。美聯儲經濟預測摘要顯示長期中性利率爲2.5%,但點陣圖的分布已經开始右移,且僅需2位成員上修就能改變中位數估計。

3、金融條件邊際收縮。2023年10月以來,隨着10y美債利率的大幅下行,金融條件大幅放寬,但近期經濟與通脹形式的變化,或引起金融條件邊際收緊。

注:本文來自國金證券2024年4月13日發布的《預期“彎曲”了現實:交易與美聯儲操作是“兩碼事”!》,分析師:趙偉S1130521120002;陳達飛S1130522120002;趙宇S1130523020002

標題:預期“彎曲”了現實:交易與美聯儲操作是“兩碼事”!

地址:https://www.iknowplus.com/post/98592.html