如何走好出海之路:日韓產業出海的經驗與啓示

投 資 要 點

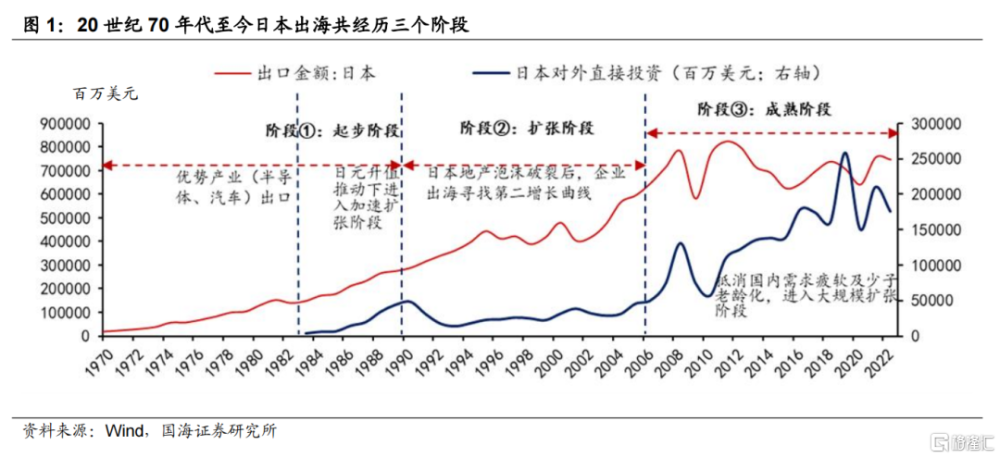

1、以出口和對外投資衡量“出海”所處階段,日韓均經歷了三個階段,分別是:起步階段(出口擴張、對外投資起步)、擴張階段(出口+對外投資雙擴張)及成熟階段(出口走平、對外投資繼續擴張)。

2、日本經驗來看,起步及擴張階段,以電氣設備、運輸設備及化學/制藥出海爲主,成熟階段制造業出海格局基本穩定,批零行業出海提速。擴張階段出海行業賺產業鏈分工的錢,成熟階段出海行業賺市場擴張的錢。

3、對應日本股市,海外營收佔比變化同股價表現具有一致性,擴張階段汽車、電子、機械等標准生產制造業更受益,成熟階段食品飲料、醫藥生物等消費行業更受益。其中,利潤率擡升是取得超額收益的重要保障。

4、韓國經驗來看,起步及擴張階段以制造業出海爲主,成熟階段服務業出海提速。但在產業結構單一背景下,汽車、電子、化工等制造業長期佔據主導地位,消費品制造業出海進程緩慢。

5、對應韓國股市,擴張階段運輸設備、電子最爲受益,成熟階段出海對傳統優勢行業市場表現的支撐在減弱,消費行業僅存在個股機會,整體佔優行業取決於國內產業政策及全球產業趨勢發展。

風險提示:本文所涉及相關數據可能無法反映日本、韓國經濟及政策特徵,相關數據僅供參考;歷史數據不能反映未來經濟變化趨勢;國際政治經濟環境變化風險;比較研究存在局限性;日韓經濟超預期下行。

報 告 正 文

01日本產業出海之路:從制造到消費

1.1、出海三階段:從“賣”出去到“走”出去

日本對外直接投資隨着战後日本經濟恢復全面展开,20世紀60年代日本對外直接投資以轉移國內優勢轉弱的產業,如輕工、紡織等勞動密集型產業爲主;20世紀70年代伴隨日本產業結構調整,汽車、半導體等資本技術密集型產業崛起,其中汽車成爲出口主力軍;20世紀80年代後日本整體社會經濟環境發生重大變化。1984年日本政府《經濟白皮書》提到,日本已經具備了大規模進行海外投資的主觀條件,疊加1985年“廣場協議”籤訂對日本貿易條件產生衝擊,日本經濟界提出日本對外投資指導方針應從“貿易立國”轉向“海外投資立國”,自此日企正式進入到大規模海外投資新階段。

起步階段:20世紀70年代至1990年,出口擴張、對外投資起步

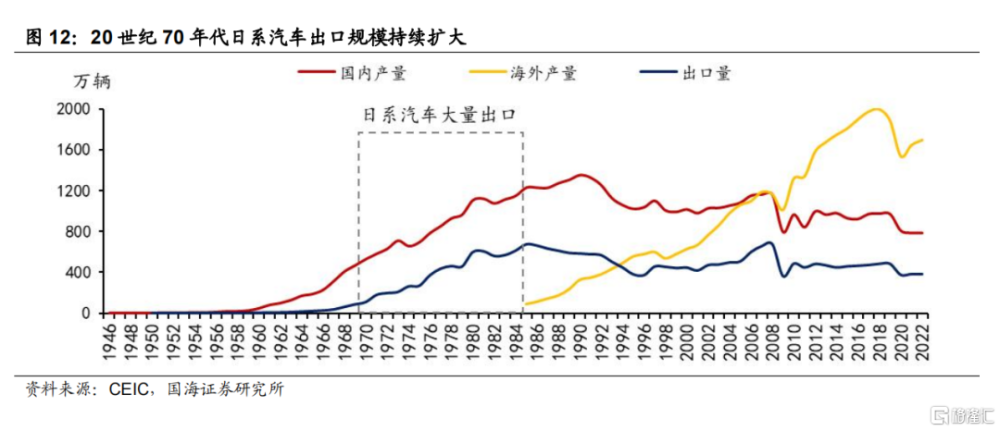

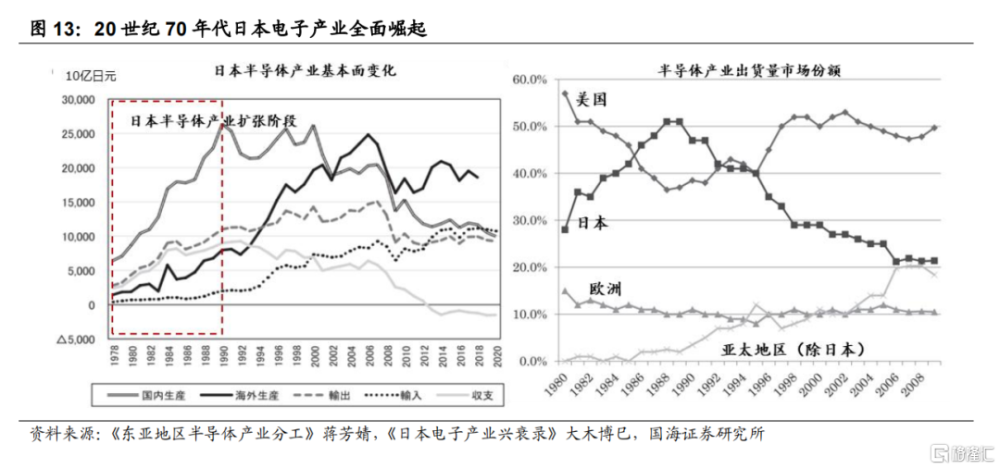

20世紀70年代至80年代中期,汽車、半導體等優勢產品出口規模擴張。若以“出口”和“對外投資”作爲衡量出海的重要指標,20世紀70年代日本產業的出海則表現爲優勢產品出口規模的大幅擴張。20世紀70年代日本國內產業結構調整升級,汽車、半導體產業在政策扶持下快速崛起,汽車、電子產品出口量攀升,成爲日本產業出海的“排頭兵”。

1984年後雄厚的外貿盈余、減少貿易摩擦、提升國際地位的訴求及日元升值推動日本產業正式走出國門。1990年日本對外直接投資額由1983年的36.1億美元擴大至480.2億美元,推動本階段出海的主導因素有兩個方面:一是長期貿易順差導致日本同美國、歐洲貿易摩擦頻發,日本政府有意引導資本輸出,以緩解因出口競爭引發的貿易摩擦,並提高其國際地位;二是1985年日本籤訂廣場協議後,日元大幅升值,對日本出口產生衝擊,推動日本企業加速將資本密集型產業向海外轉移。疊加前期日本出口貿易順差使得外貿盈余持續擴大,爲日本海外投資提供了重要資金來源。

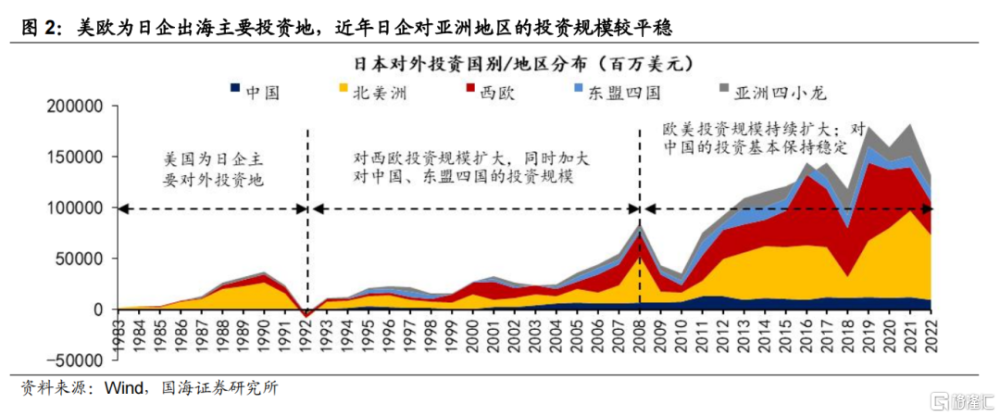

本階段日本海外投資重點集中在北美地區,對外投資方式以收購、兼並當地企業爲主,新建企業爲輔。據JETOR數據,1983年至1990年日本對北美直接投資規模由13.26億美元上升至263.3億美元,其中對美國的直接投資規模由13.26億美元擴大到255.8億美元,截至1990年對美國的投資佔日本海外直接投資總額的53.3%。從投資方式來看,本階段日本對外投資以兼並收購海外公司爲主。

擴張階段:1991年至2007年,出口+投資雙擴張

全球地緣政治局勢變動、東亞經濟體崛起及日本產業結構調整需求,主導本階段日本產業出海。20世紀90年代初期受日本經濟“泡沫破裂”影響,對外投資規模快速下滑,但由於日元仍處於升值周期,加之以中國爲代表的東亞經濟體快速崛起,1994年後日本對外投資規模重回擴張區間,1991年至2006年日本對外投資總額達到4560.67億美元。本階段日本對外投資的核心訴求在於提高全球市場佔有率以抵消內需長期疲軟,其中中國經濟的快速崛起、東歐政治局勢動蕩及歐洲一體化進程加快,均爲本階段日本產業出海提供了有利契機。

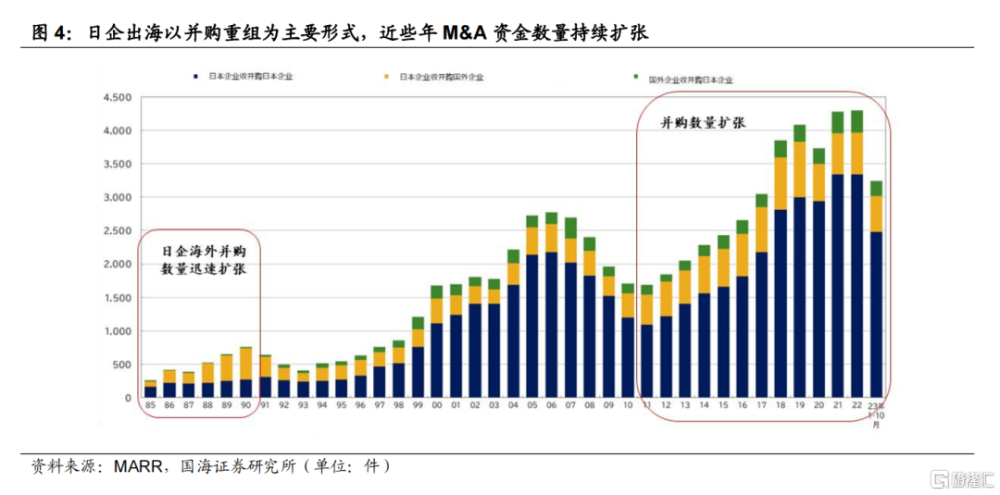

本階段日本企業顯著加大了對東亞、歐洲地區的投資規模,企業开始採用集團進入方式出海。從投資地區來看,本階段日本明顯加大了對亞洲、西歐地區的投資規模,其中1995年至1997年日本對亞洲投資規模由84.47億美元快速擴大至131.14億美元,隨後受亞洲金融危機衝擊影響,減少了對亞洲的投資規模;而同期歐洲一體化進程加速,1998年至2001年日本對西歐直接對外投資規模由21.54億美元上升到176.26億美元。從投資方式來看,由於1990年中期日本企業剩余資金減少,銀行不良債權增加,日本對外國企業M&A規模明顯下滑。

成熟階段:2008年至今,出口走平、對外投資持續擴張

本階段日本企業將生產布局同全球生產網絡整合,依托“全球生產-全球銷售”模式提高市場佔有率以應對少子老齡化帶來的負效應。2008年受全球金融危機影響,日本對外投資規模大幅回落,2011年後逐步修復,主要原因有兩點:一是2011年日本大地震所導致的供應鏈斷裂推動日本企業加速將附加值較高的產業轉移至海外,以分散風險;二是2012年後日本經濟緩慢修復,疊加中國等東亞經濟體從生產國向消費國轉變提供廣闊市場,同時日本企業加速海外擴張以應對國內少子老齡化對需求的侵蝕。

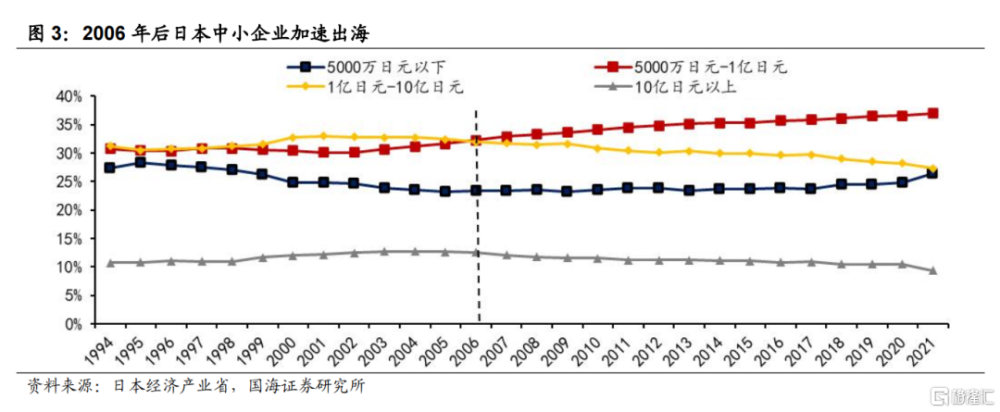

本階段中小企業出海提速,日本企業對歐美地區投資規模持續上升,亞洲地區規模走平。本階段日本企業出海呈現三個特點,一是中小企業出海提速,2006年後日本資金規模在5千萬日元至1億日元中小企業出海佔比快速提升,成爲海外投資的主要參與者,截至2021年,資金規模在5千萬日元至1億日元的中小企業出海佔比爲37%,是當前日企出海主力軍;二是2011年後日本對歐美的投資規模明顯提升,主要爲規避貿易壁壘,擴大海外市場;對亞洲地區的投資則以利用成本優勢爲主,隨着中國勞動力成本擡升,日企在亞洲的直接投資由中國逐步轉移至東盟四國。

1.2、出海產業演變:由制造業向服務業轉變

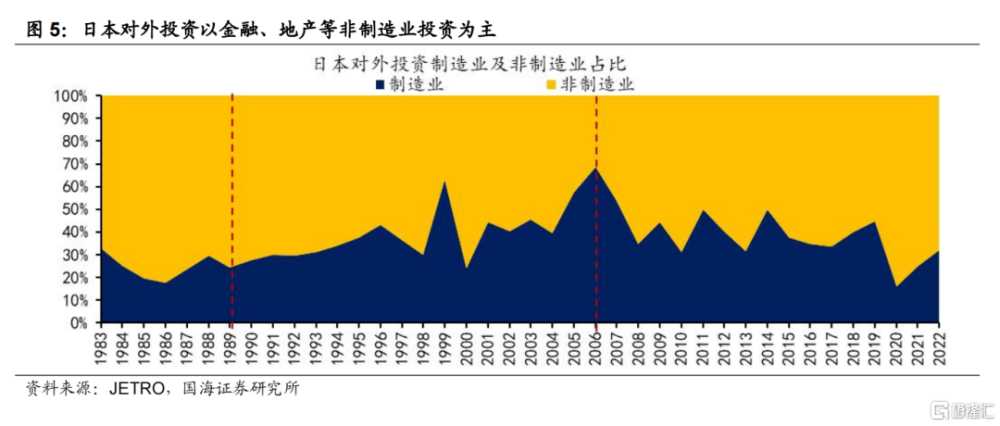

整體來看,日本產業出海的主力軍逐步由制造業向服務業過渡。20世紀90年代初日本經濟泡沫破裂後,制造業出海提速,2006年日本制造業對外投資佔比達到68.8%的峰值後持續回落。2008年日本非制造業對外投資規模佔比確認超過制造業佔比,隨後持續保持領先優勢。截至2022年,日本制造業、非制造業對外投資佔比分別爲31.9%、68.1%。

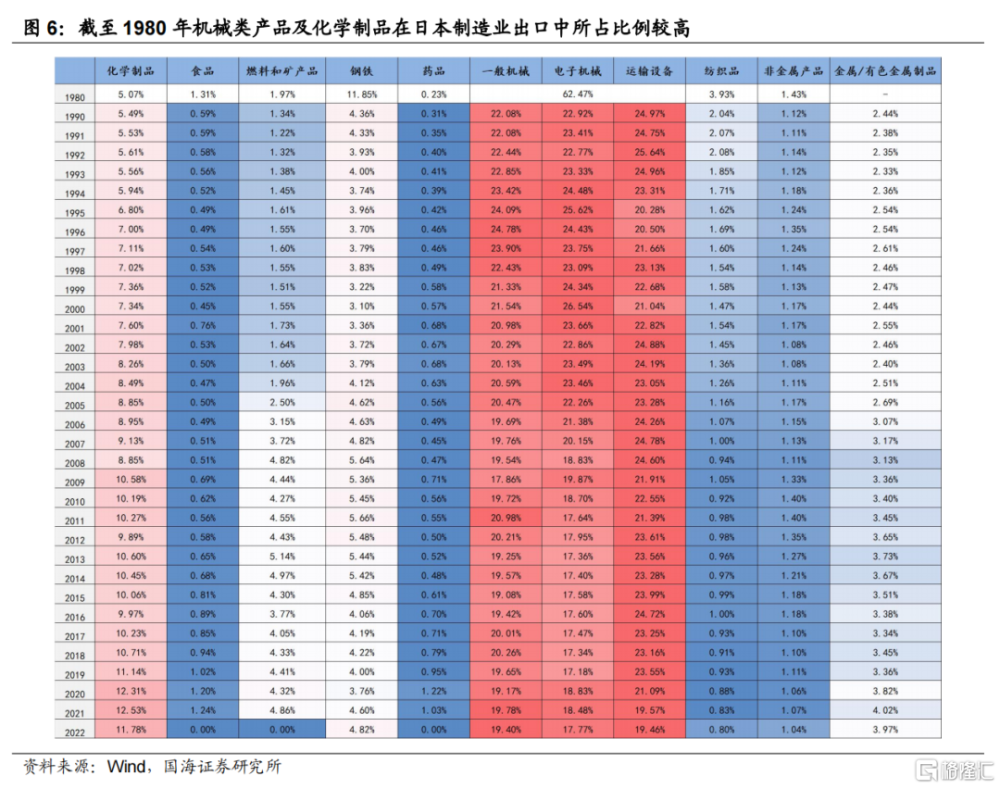

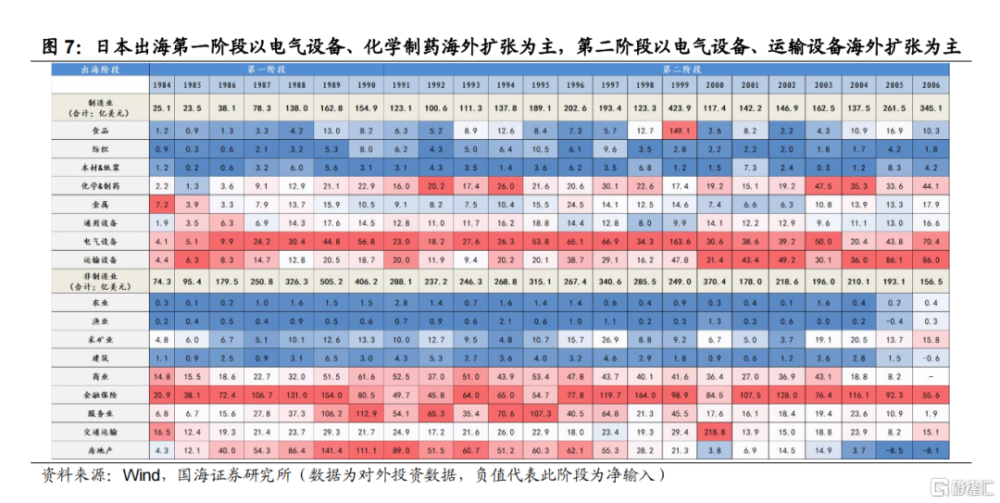

1984年至1990年日本制造業出海以電氣設備、運輸設備及化學/制藥爲主,具備國內比較優勢的產業率先出海。1984年至1990年電氣設備、化學/制造海外投資規模擴張9倍,運輸設備對外投資規模擴張3倍。同時,上述產業在本階段具備明顯比較優勢,20世紀80年代日本一般機械+電氣機械+運輸設備佔出口比重超過60%,化學/制藥行業出口佔比爲5%;此外,截至1984年日本“電氣機械”、“運輸機械”、“化學品和化學產品”總產值分別佔制造業總產值的15%、10%及8%。

1991年至2007年日本電氣設備、運輸設備海外擴張加速,本階段中國等新興經濟體機動化發展提速以及日本企業降低成本訴求爲出海主導因素。1991年至2006年日本運輸設備、電氣設備對外投資規模分別擴大3倍、2倍,其中運輸設備的海外生產比率由1991年的13.7%提高至2006年的37.8%,成爲本階段出海提速最快的產業。本階段日本國內需求低迷對企業壓降成本提出更高要求,而處於經濟快速發展階段、市場廣闊且勞動力成本優勢明顯的中國等經濟體成爲日本電氣設備、運輸設備產業鏈中部分中低端環節轉移的重要承接地。

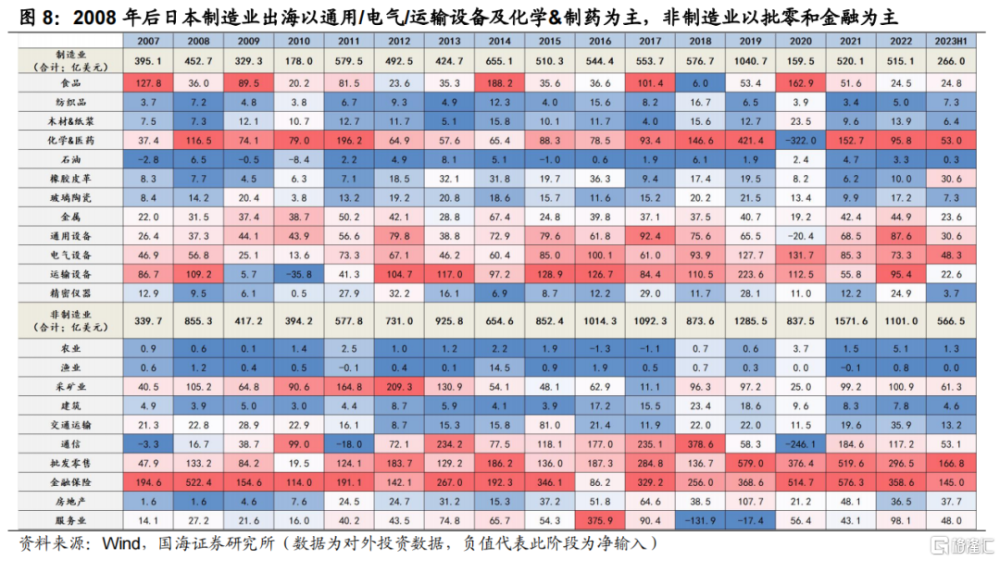

2008年後日本制造業出海格局基本穩定,化學/制藥佔對外投資的比重最高,批發零售行業出海提速。2012年後日本經濟緩慢修復,對外投資逐步回暖。截至2019年電氣設備、運輸設備佔對外投資的比重爲12.3%、21.5%左右,化學/制藥海外投資佔比於2019年達到40%的峰值。2020年疫情爆發,疊加近兩年全球地緣局勢動蕩、制造業回流趨勢明顯,日本對外投資水平持續回落,截至2023年H1化學/醫藥、電氣設備、運輸設備佔制造業對外投資的比重分別爲20%、18%、9%。此外,本階段批發零售行業海外擴張提速,2012年至2019年批零對外投資佔服務業海外投資比重由25%提升至45%。

需求及技術驅動主導日本第三階段產業出海。日本中央調查社《基於外商直接投資問卷的日本制造業海外擴張現狀與展望》(2013)提到,日本企業將中國、東盟國家視爲最有前景的投資國家,其主要原因在於“市場未來的增長潛力”,其中2013年僅有17%受調查出海日企認爲中國“廉價的勞動力”是投資的重要理由,而這個比例在2003年高達80%。此外,本階段日本企業對歐美投資持續回升,且日企M&A數量繼續擴張,主要源自於提高全球化水平及更好的進行技術競爭。

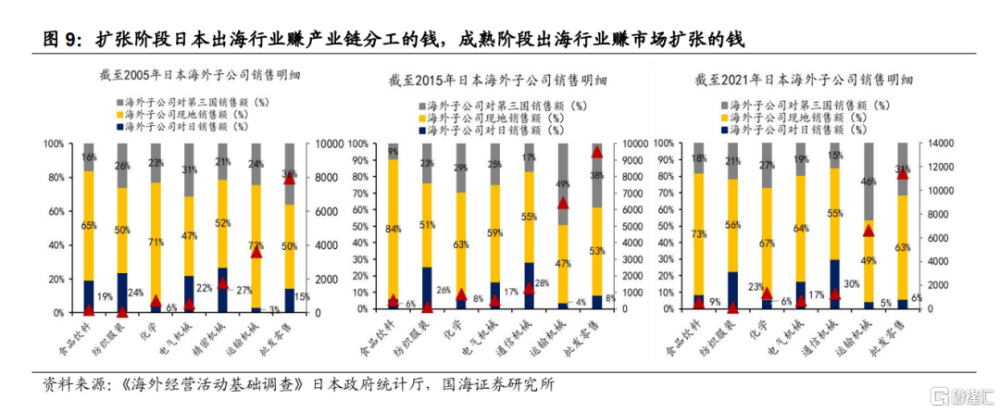

擴張階段日本出海行業賺產業鏈分工的錢,成熟階段出海行業賺市場擴張的錢。從日本主要行業出海子公司的銷售明細數據來看,擴張階段食品、紡織、電氣機械、運輸機械行業海外子公司有20%左右的銷售收入來源於“出口日本”,這意味着本階段基於產業鏈分工,部分中低端環節轉移至海外,再以中間品回流至日本或本土日系企業進一步生產。成熟階段海外子公司銷售收入回流至日本比例明顯減少(食品飲料、商貿零售、電氣機械),同時對第三國的銷售額在增加,而銷售區域的擴張主要來源於需求驅動。

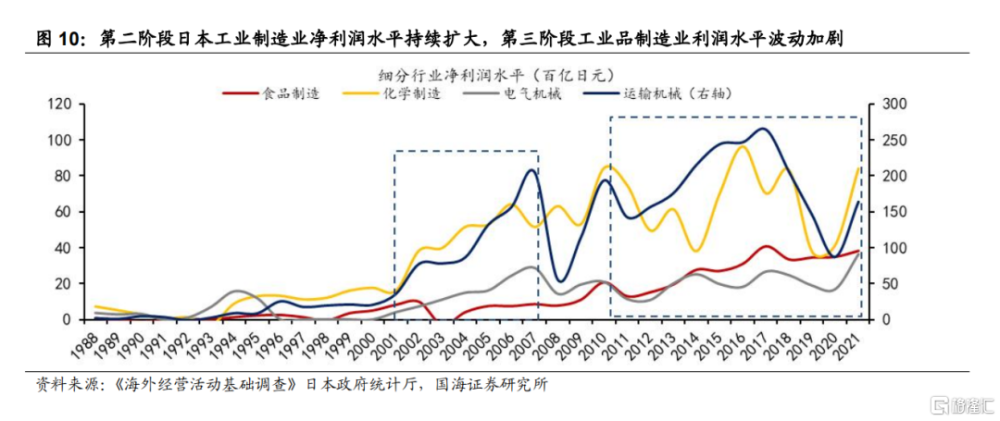

2010年前日本擁有“持續賺錢”能力的出海產業爲運輸設備及化學制造,2010年後日本食品制造行業盈利的穩定性和持續性更加突出。日本出海產業中淨利潤水平最高的部門爲運輸設備和化學制造,其中出海第二階段上述行業淨利潤擴張幅度最大;而在出海的第三階段運輸設備、電氣設備、化學制造等波動性加大,2018年前運輸設備行業淨利潤仍處於擴張區間,化學制造及電氣設備行業淨利潤开始走平。然後,本階段出海的食品制造行業淨利潤水平穩步擡升。產生上述變化主要源自中國、印度等大國逐步由生產國向消費國轉變,而全球地緣政治局勢動蕩、單邊貿易主義擡頭等均加大了制造業海外投資的不確定性。

1.3、市場表現:如何受益於出海?

從市場表現來看,不同階段下行業並非能夠充分受益於出海。在起步階段(出口擴張,對外投資起步),背後反映的是國家綜合實力擡升、經濟周期仍處於向上區間,本階段下佔優行業取決於經濟基本面、宏觀及產業政策。擴張階段(出口+對外投資雙擴張)是出海收益最爲明顯的階段,隨着出海進入成熟階段(出口走平對外投資繼續擴張),海外子公司和國內企業利潤差距开始收斂。

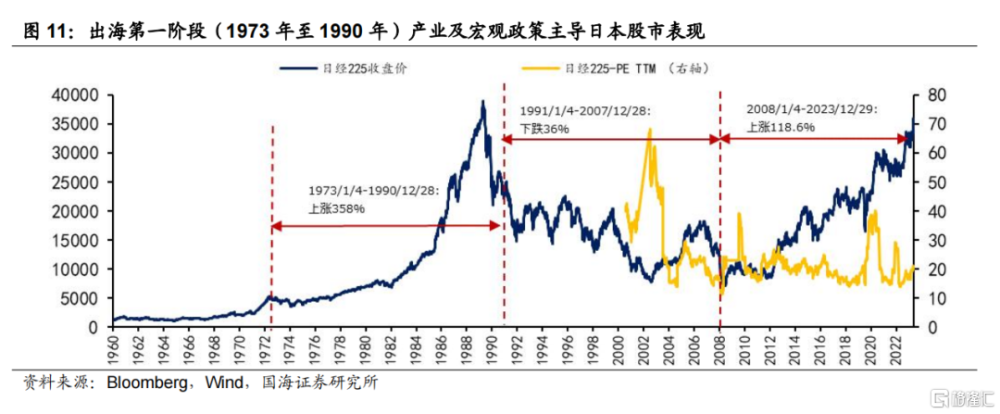

指數層面,日經指數整體走勢同經濟周期、宏觀政策表現相一致。起步階段(1973年至1990年),在日本產業調整升級、政府採取寬松宏觀政策刺激經濟背景下,1973年至1990年日經指數上漲358%;擴張階段(1991年至2007年)正值日本經濟泡沫破裂,期間日經指數下跌36%;成熟階段(2008年至今),在超寬松政策支撐下,2013年至今日本股市走出十年牛市。

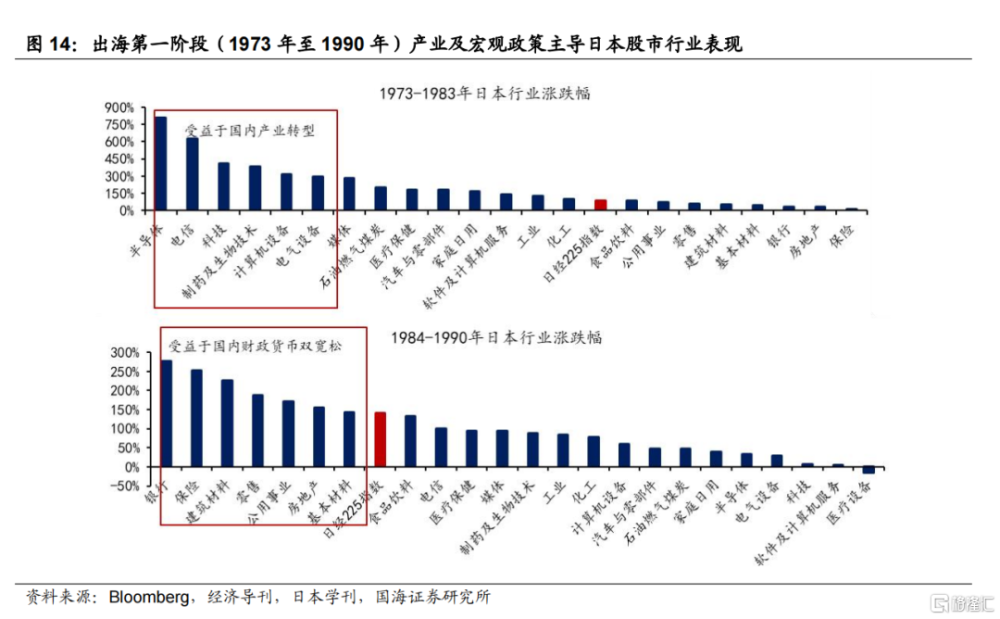

起步階段,產業結構調整及宏觀政策主導行業表現,出海勢頭較強的半導體、汽車行業在前期獲得明顯超額收益。1973年至1984年表現佔優的行業如半導體、電信、制藥及生物技術等,主要受益於日本國內產業轉型升級紅利,其中80年代日本半導體產業在全球市場份額快速攀升,1973年至1983年半導體行業漲幅達到810.9%。同期,汽車及零部件行業上漲181.1%,明顯跑贏市場。隨着日本籤訂廣場協議,日本政府採取寬松政策以對衝日元升值對出口造成的衝擊,1984年至1990年財政貨幣雙寬松驅動下,建築材料、銀行、公用事業等行業漲幅居前,而受到匯率升值、美日貿易摩擦影響,半導體、汽車及零部件、計算機等主要出海行業,於本階段表現欠佳。

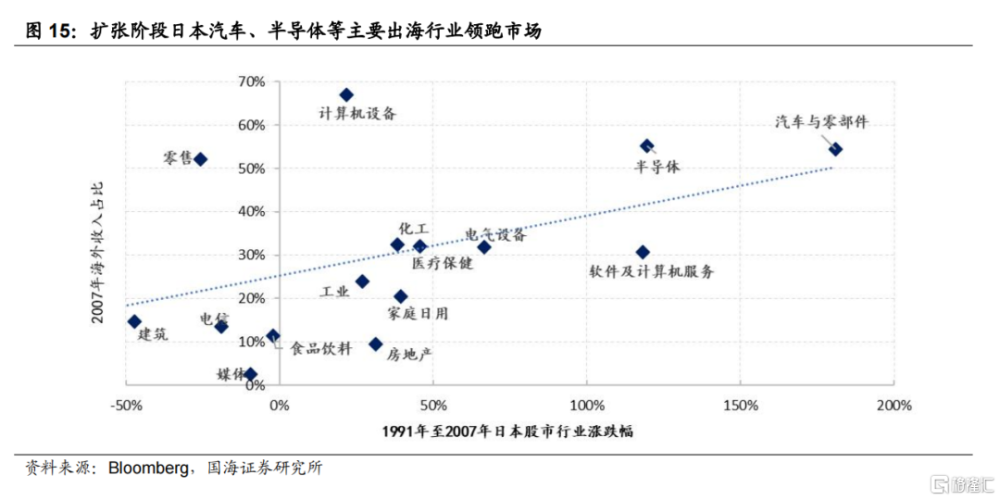

擴張階段(1991 年至 2007 年),汽車、電子、機械等標准生產制造業海外營收佔比更高,享受到的是全球化分工深化的紅利。從行業海外營收佔比來看,截至 2007 年日本海外收入佔比前五的細分行業分別爲汽車整車、技術硬件、半導體、海運及家居耐用品主要分布在科技、可選消費兩大消費板塊。而本階段食品飲料、個護產品、藥品等終端消費品海外營收佔比較低。

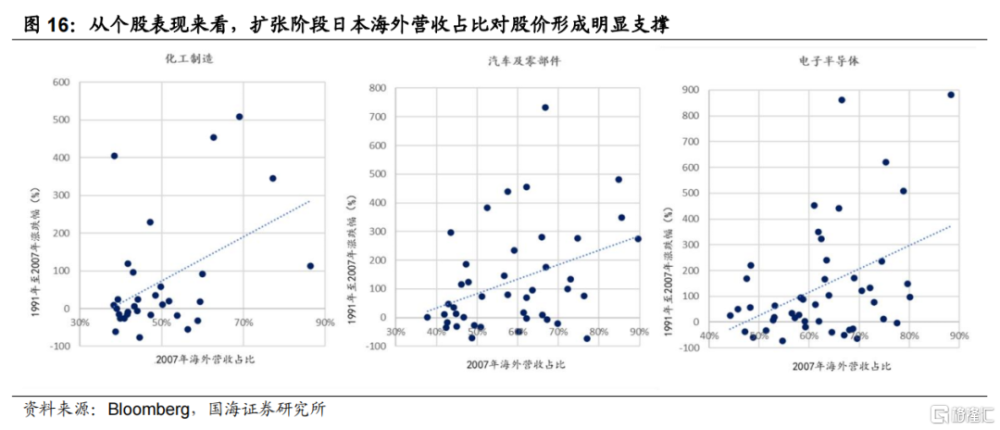

從行業及個股表現來看,擴張階段出海對股價形成明顯支撐。行業表現來看,海外營收佔比較高的汽車與零部件及半導體板塊本階段領漲市場,1991 年至2007 年汽車及零部件、半導體行業漲幅分別達到 181%、120%。從個股層面來看,化工、機械、汽車與零部件以及半導體等行業,在本階段市場表現同海外營收佔比同樣具備一致性。

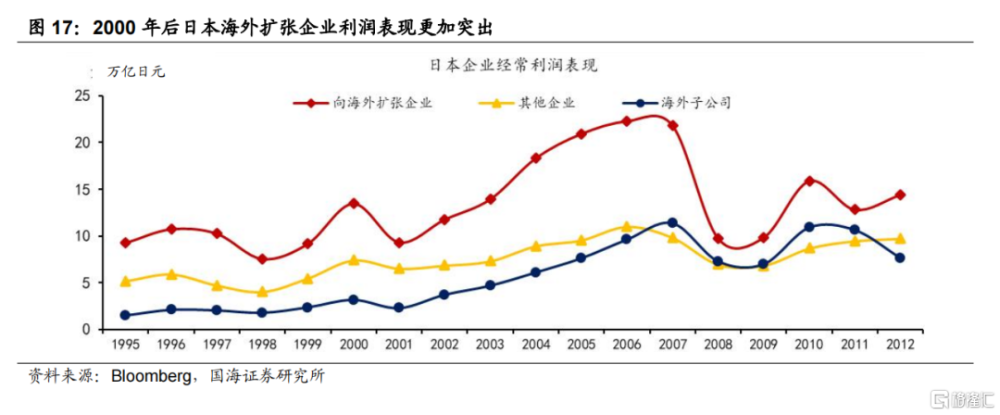

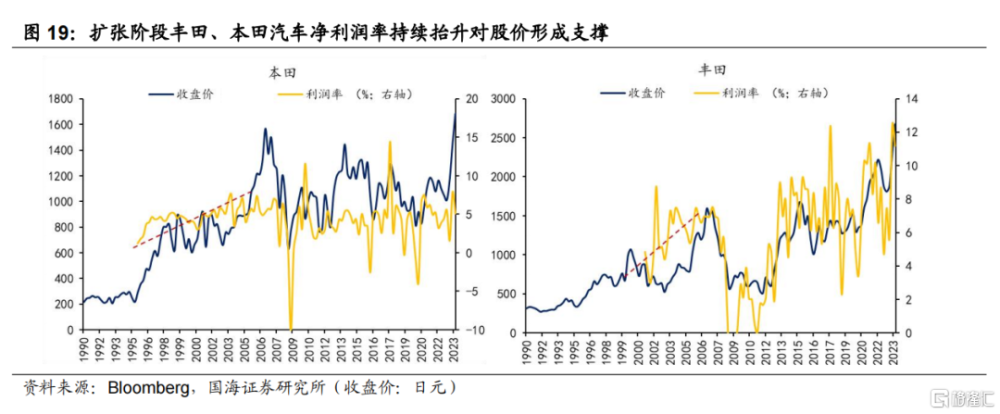

擴張階段出海企業擁有更高的利潤水平,而出海業務帶來利潤率的穩定提升是取得超額收益的重要支撐。從出海與否觀察利潤表現來看,對比其利潤表現發現,向海外擴張的企業擁有更高的利潤水平,尤其是 2000 年後兩者之間利潤水平差距迅速擴大。其中,向海外擴張的企業主要分布在運輸設備、機械等制造業,而其他位於日本國內的企業則主要從事批發、零售服務業。從個股表現來看,觀察本階段汽車及零部件、電器電子等行業中海外營收佔比較高的公司,出海業務帶來利潤率的穩定提升是其獲得超額收益的重要支撐。

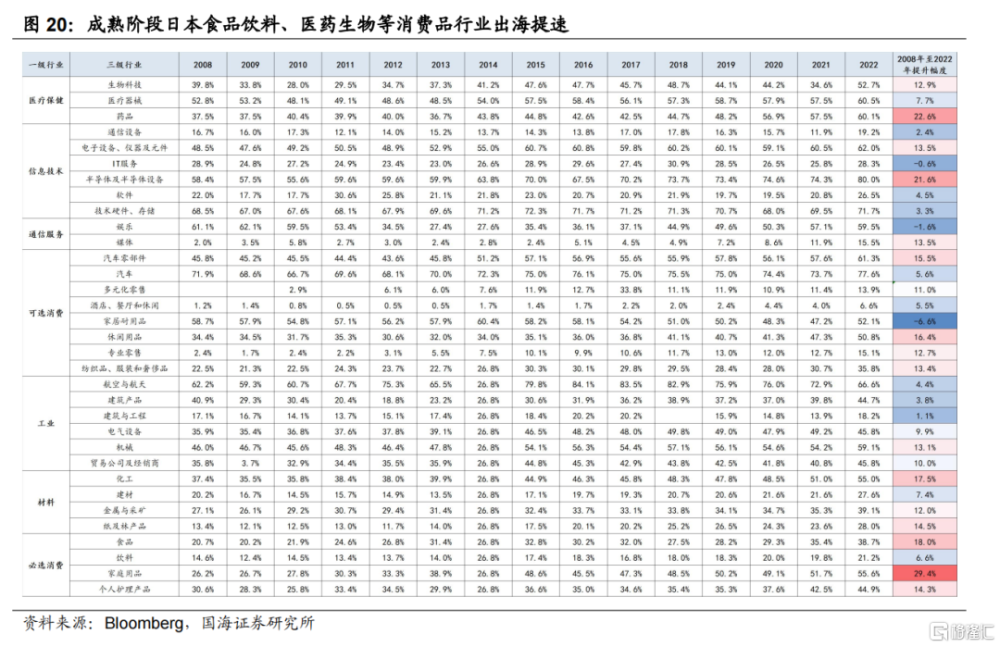

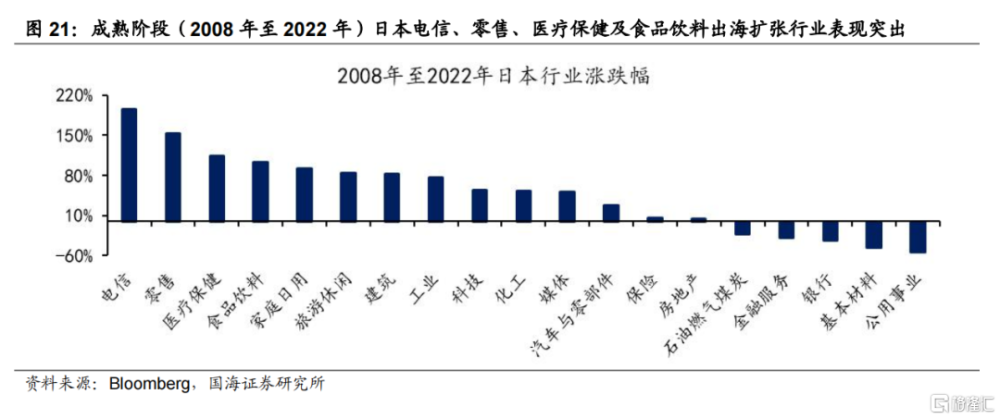

成熟階段(2008年至今),工業制造業出海格局基本穩定,食品飲料、醫藥生物等消費品行業出海提速。截至2022年日本海外收入佔比前五的細分行業分別爲半導體、汽車整車、技術硬件及存儲、航天航空和電子設備;從海外擴張趨勢來看,2008年至2022年海外營收佔比提升最快的五個行業分別爲家居用品、食品飲料、航空貨運與物流、藥品及半導體,主要集中在消費領域及科技領域。

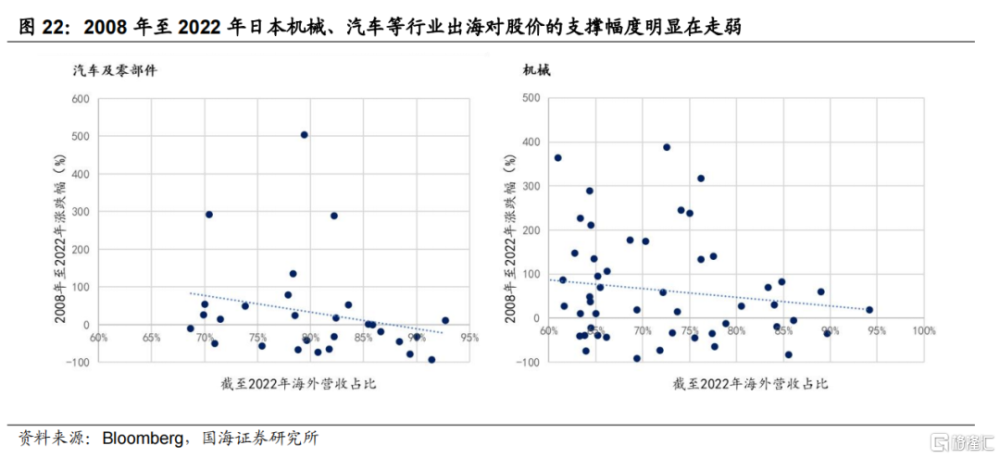

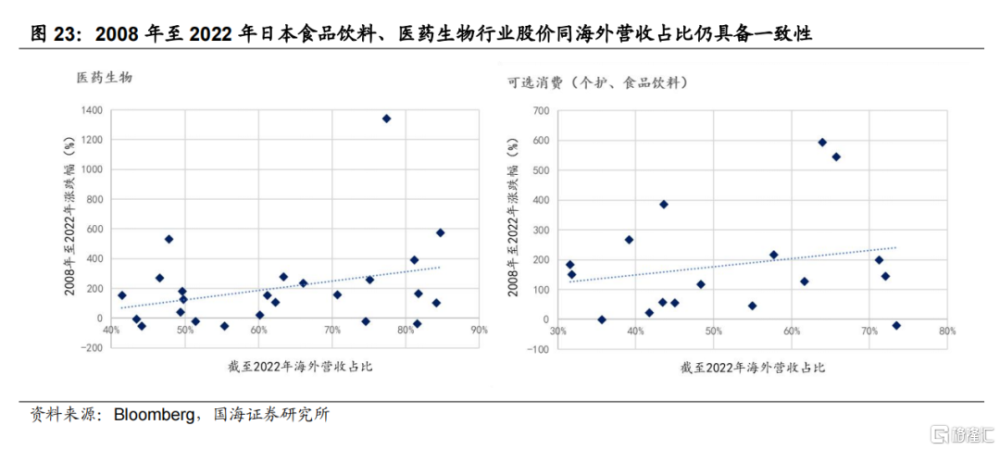

行業及個股表現來看,成熟階段機械、汽車、電子等行業出海對股價的支撐幅度明顯在走弱,而食品飲料、醫藥生物行業股價同海外營收佔比仍具備一致性。從行業表現來看,成熟階段出海提速的食品飲料、醫藥生物等表現佔優,2008年至2022年電信、零售、醫療保健及食品飲料行業領漲市場。從個股數據來看,進入成熟階段後,此前海外營收擴張較快的制造業如機械、汽車及零部件、化學等行業海外營收佔比增速在走平,而在全球單邊貿易擡頭、大國博弈加劇背景下,上述行業海外營收佔比的提升對股價的支撐幅度在走弱。與之相反的是,本階段食品飲料、醫藥生物個股的漲幅同海外營收佔比仍具備一致性。

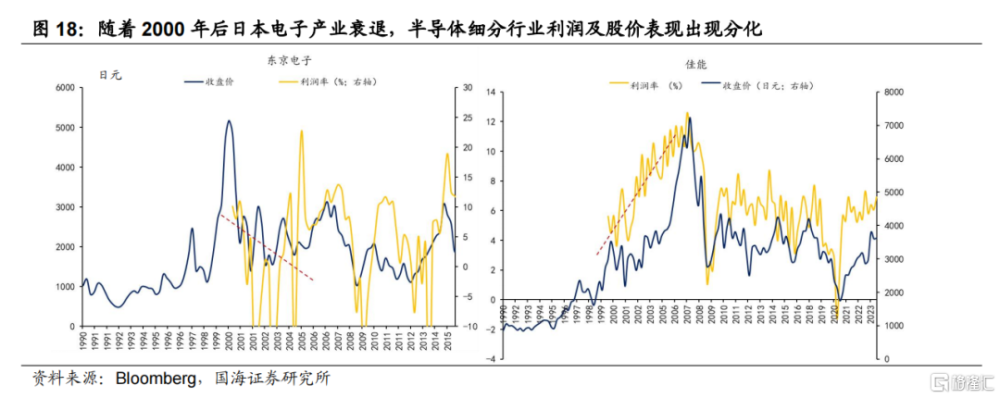

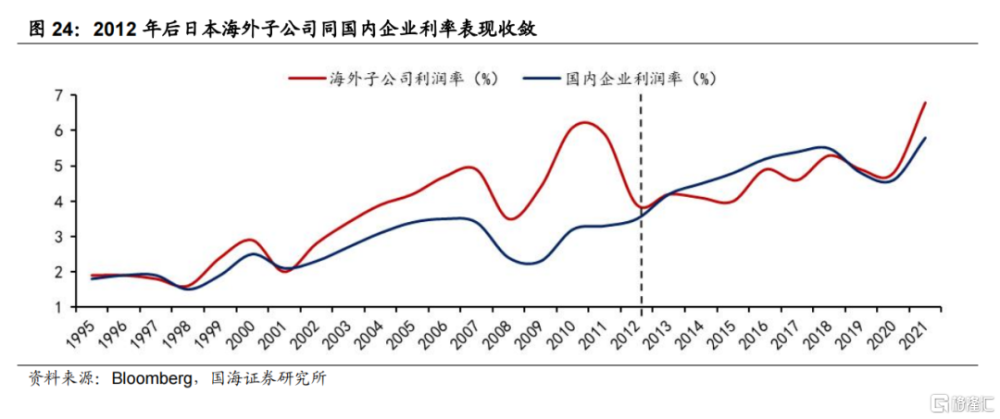

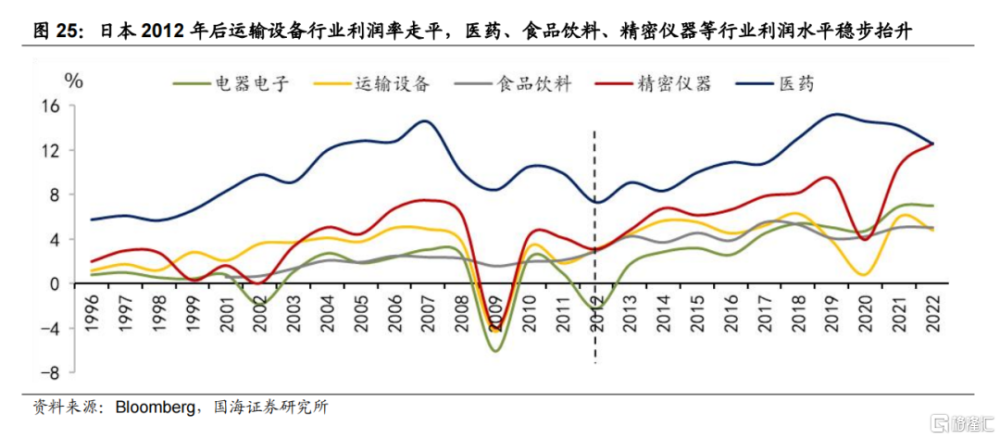

成熟階段海外子公司同國內企業利率表現收斂,但利潤率擡升仍是取得超額收益的重要保障。成熟階段,尤其是2012年後隨着日本經濟緩慢修復,海外子公司和國內企業利率表現开始收斂,同時前期出海主力軍如運輸設備、機械、半導體等行業面臨後發國家崛起帶來的激烈競爭,部分行業如運輸設備利潤率長期走平;而部分行業壁壘較高的制造業如精密儀器、半導體等,利潤率仍存在持續擡升的邏輯。而食品飲料、醫藥生物等行業隨着海外擴張速度加快,相關個股長期具備超額收益,且利潤水平的擡升是股價的重要支撐。

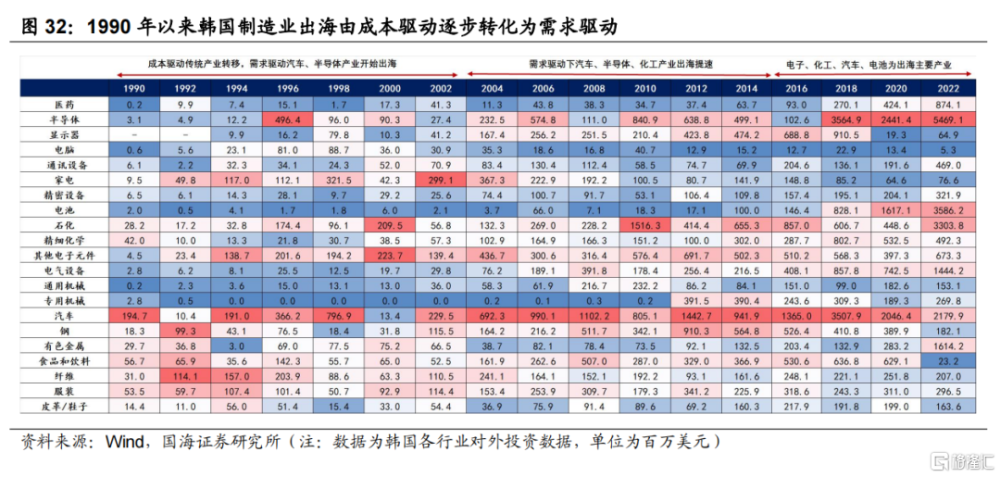

02韓國產業出海之路:成本驅動到需求主導

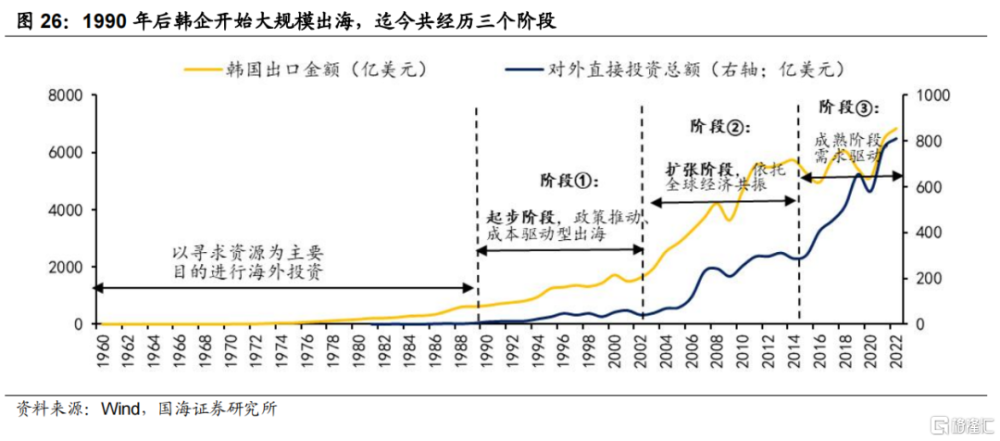

20世紀90年代韓國企業在經濟、金融自由化背景下开啓大規模出海階段。韓國企業大規模出海起始於20世紀90年代後,從出海歷史來看,1990年前主要爲對外投資准備階段,本階段韓國企業對外投資的目的主要是資源开發。20世紀90年代後出海主要分爲三個階段,1991年至2002年爲成長期,在經濟及金融自由化大背景下,韓國制造業开始走向海外;2004年至2014年爲快速發展期,期間韓國對外投資規模及出口規模均出現明顯擡升,但出海的行業結構有所調整;2015年至今爲第三階段,在韓國制造業老齡化趨勢明確、制造業競爭力有所下滑的背景下,金融業出海比重迅速擡升。2.1、基本面:完成痛苦蛻變,私人部門受到嚴重衝擊

2.1、出海三階段:從亞洲到歐美,從新設法人到收並購

起步階段:1991年至2002年,出口擴張、對外投資起步

20世紀90年代起韓國產業出海提速,主要源自政府經濟、金融自由化全面推進,政策全面支持企業走出去。1990年前後韓國在韓美貿易摩擦、傳統產業轉移及中小企業設備投資低迷的背景下,經濟增速換擋,韓國政府爲托底經濟增速,以經濟、金融自由化的方式鼓勵企業走出去,重點措施包括修改外匯管理制度、全面改編海外直接投資制度、大幅縮減限制投資行業並放开海外地產投資限制等,以刺激韓企投資、提高韓國企業的國際競爭力。從韓國對外投資規模來看,1990年至2002年,韓國對外投資總額從11.5億美元擴張至41.6億美元。

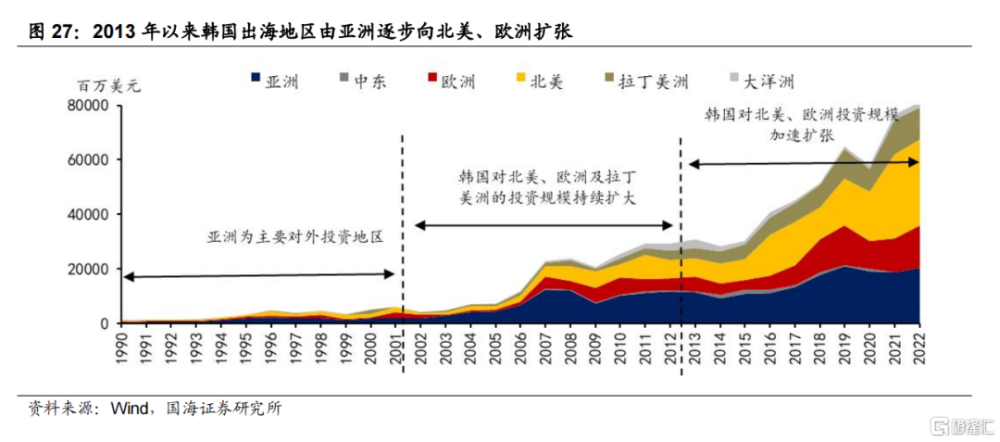

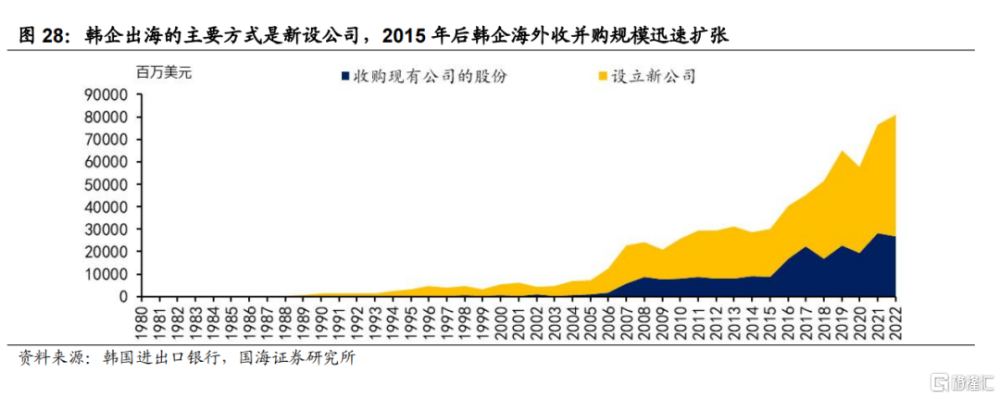

基於尋求成本優勢的轉移之下,本階段韓企對外投資集中在亞洲地區,投資方式以新設法人機構爲主。20世紀90年代,韓國企業對外投資主要源自於國內勞動力成本擡升,而將國內勞動密集型產業部門轉移至亞洲相對成本較低的國家及地區。1990年至2002年韓國對亞洲的直接投資規模從390.8百萬美元提升至1979.3百萬美元,截至2002年,亞洲地區佔韓國對外投資總規模的47.5%。從投資方式來看,本階段韓國企業海外投資更傾向於在目標國設立法人機構,1990年至2002年期間韓國海外新設法人投資金額達到396.5億美元,同期韓企海外M&A投資金額僅爲36.2億美元。

擴張階段:2003年至2014年,出口+對外投資雙擴張

本階段韓國企業出海源自於全球經濟共振,尤其是中國經濟崛起,基於降低成本需要韓企對亞洲地區投資規模迅速擴大。2003年進入全球貿易自由化的紅利期,一方面彼時正值韓國國內進行產業二次轉型升級階段(大力發展知識型服務業),中國等亞洲經濟體的快速崛起爲韓國制造業外部轉移提供了契機;另一方面三星等大型公司已在全球初步確立優勢,正式進入到投資、出口雙驅動階段。2003年至2014年韓國出口由1938億美元擡升至5727億美元水平,同期對外投資總額由49億美元擴張至287億美元。

韓企對外擴張主要有兩方面訴求,一是利用中國、東南亞勞動力成本相對低廉的優勢,二是爲了規避貿易壁壘,保證在歐美市場的佔有率。從投資地區來看,本階段韓國對亞洲地區的投資水平在快速擡升,2003年至2013年韓國對亞洲的直接投資規模擴大3倍。從對外投資的方式來看,本階段仍以新設法人機構爲主,2003年至2013年間新設法人投資額擴大了4倍。值得注意的,2006年後韓企對外投資中兼並收購規模快速擴張,規模由2006年的19億美元擴大至2013年的81億美元。

成熟階段:2015年至今,出口走平、對外投資持續擴張

2015年韓國企業出海進入第三個階段,隨着韓國經濟增速放緩、需求驅動主導了本階段韓企出海。2015年後韓國出口和對外投資趨勢出現背離,對外投資保持擴張的同期出口波動加劇,主要源於貿易保護主義擡頭及國內制造業競爭力下滑。此外,本階段韓國經濟增速下滑、人口老齡化趨勢加快下國內需求不足,尋求海外市場成爲主導本階段韓企對外擴張的首要原因。2015年至2022年韓國對外投資規模由304.3億美元擴張至811億美元水平。

本階段韓企對外投資進一步向北美及歐洲傾斜,收並購規模迅速擴大。隨着機器人和工程自動化普及,本階段成本驅動型出海意愿在下降,韓企對中國、印度等發展中國家的海外投資,主要看重其龐大人口體量下潛在需求釋放;另一方面,全球經濟增速放緩下,金融業出海以尋求更高的收益回報,這也成爲本階段韓企對北美、歐洲對外投資規模迅速擴大的原因。從對外投資方式來看,本階段韓企海外收並購規模迅速擴張,主要是產業技術變革下尋求海外公司合作。

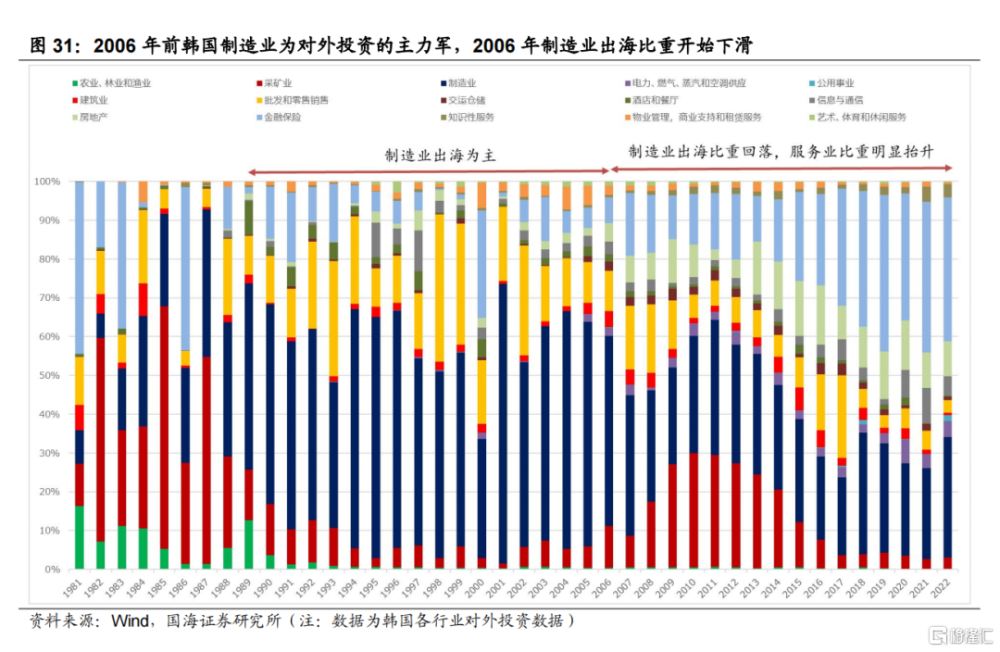

2.2、出海產業演變:優勢產業長期主導出海進程

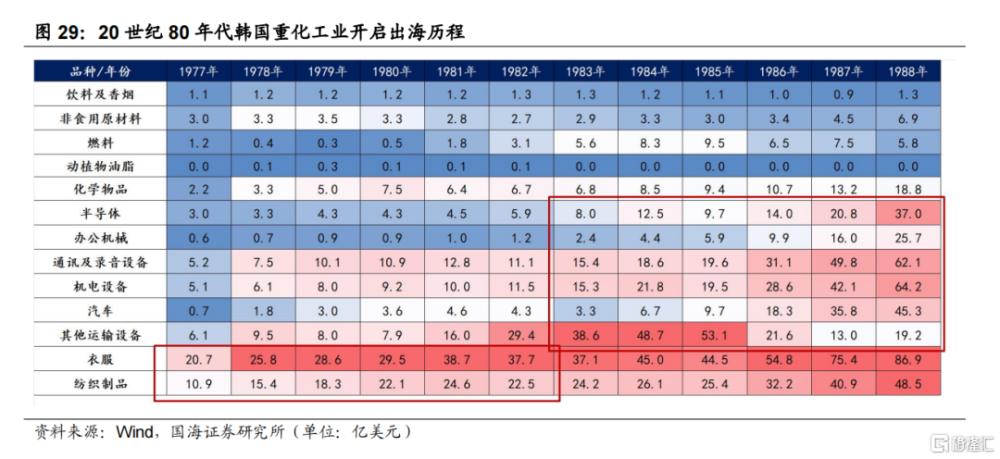

整體來看,韓國產業出海前兩個階段(1990年至2014年),以制造業出海爲主,2015年後服務業出海,尤其是保險金融、地產行業出海規模迅速擴大,但制造業出海長期以汽車、半導體等主導。1990年前韓國對外投資規模較低,企業出海主要以產品出口爲主,其中20世紀70年代前韓國以紡織服裝等勞動密集型產品出口爲主,隨着20世紀70年代韓國政府开始大力發展重化工業,80年代後化學品、機械、電子產品出口佔比快速擡升,韓國產業重心由輕工業轉爲重工業。

1990年後韓國產業結構調整推動勞動密集型產業海外轉移,同時經濟自由化導致的國內競爭加劇,促使汽車、化工等優勢產業擴大海外投資。1990年後韓國紡織服裝等勞動密集型產業爲尋求成本優勢,开始轉移至亞洲其他地區,本階段纖維、服裝等行業對外投資規模保持前列;此外,1990年後韓國开放國內市場,競爭壓力擡升促使國內已經取得一定優勢的產業如化工、汽車等开始積極對外投資建廠;90年代中後期,在政策大力扶持下韓國半導體產業迅速崛起,成爲出海的主力軍。

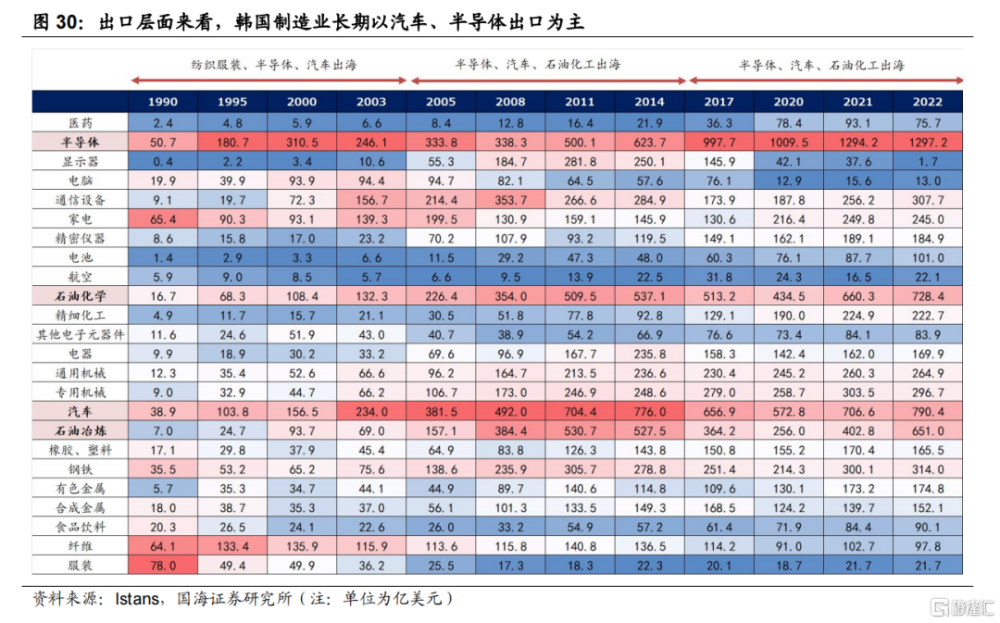

2003年後韓國完成產業升級,以中國爲代表的東亞經濟體迅速崛起釋放龐大需求,電氣設備、汽車行業海外擴張最爲積極。2003年至2014年韓國對外投資進入擴張階段,本階段依托中國等東亞經濟體的快速崛起,一方面韓國機械產品出口大幅增加;另一方面,韓國電氣設備、汽車行業對外投資規模持續擴大,2003年至2013年韓國半導體行業對外投資規模由0.5億美元擴張至24億美元;汽車行業對外投資規模由5億美元擴張至13億美元。

2014年後韓國制造業出海有所放緩,老齡化衝擊下制造業發展固化,半導體、汽車及電池產業成爲出海主力軍,同時醫藥行業出海提速。2011年前後韓國經濟再度經歷下台階,人口老齡化問題加劇下制造業競爭力开始下滑。在此背景下,韓國產業政策一方面鞏固前期已取得優勢的產業,如半導體、汽車、化工等;另一方面加大力度支持醫藥生物產業發展。2019年後在全球能源變革下,韓國進一步推動了國內電池產業的發展。從制造業出海表現來看,半導體、汽車及石油化工仍是韓國出口主要產業,同時上述行業也是韓國對外投資的主力軍。截至2022年,半導體、石化、電池及汽車四個行業對外投資規模佔韓國制造業對外投資規模的58%。

2.3、市場表現:如何受益於出海?

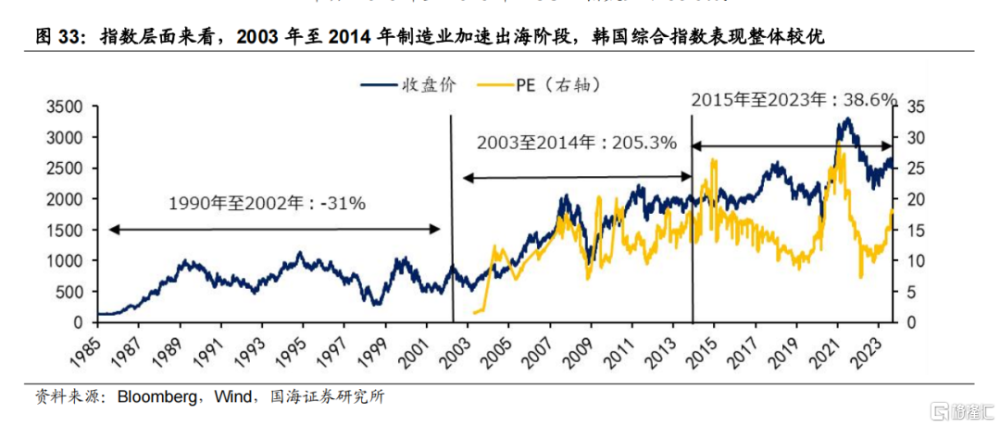

指數層面來看,制造業加速出海階段股票市場整體表現較優。韓國股票市場表現,1990年至2002年韓國經濟歷經兩次下台階,股票市場維持寬幅震蕩,期間KOSPI指數下跌31%;隨着韓國產業結構調整升級完成、疊加中國等新興經濟體崛起帶來廣闊的市場,2003年後韓國股市走出長牛,2003年至2014年KOSPI指數上漲205%;2015年後韓國面臨老齡化加速、制造業競爭力下滑等困局,資本市場表現更依賴於全球經濟共振(2017年)或全球流動性共振(2020年),2015年至2023年KOSPI指數上漲38.6%。

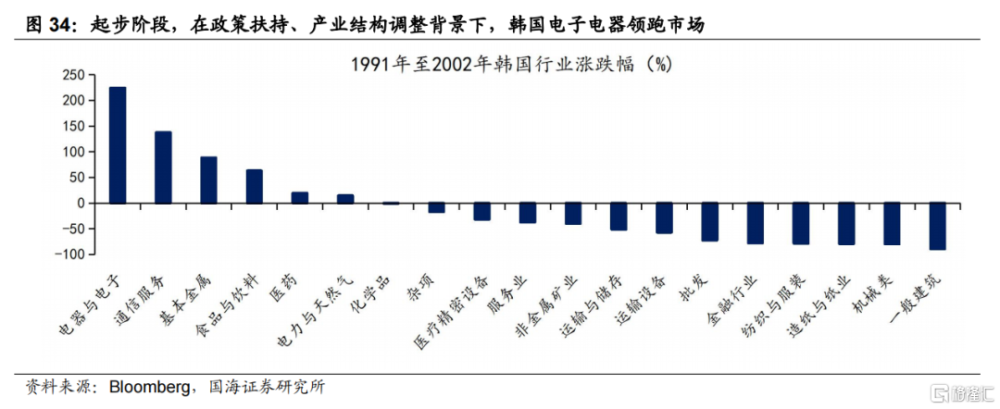

起步階段(1990年至2002年),在政策扶持、產業結構調整背景下,電子電器領跑市場。20世紀80年代中後期起,韓國政府全力扶持國內半導體產業發展,20世紀90年代中期韓國存儲器優勢確立,开始大規模出口。從市場表現來看,1991年至2002年電子電器、通信服務行業漲幅分別達到224.6%、137.8%,領跑各行業。其中1991年至2002年SK電訊、三星電子期間漲幅達到8218.1%、1760.9%。

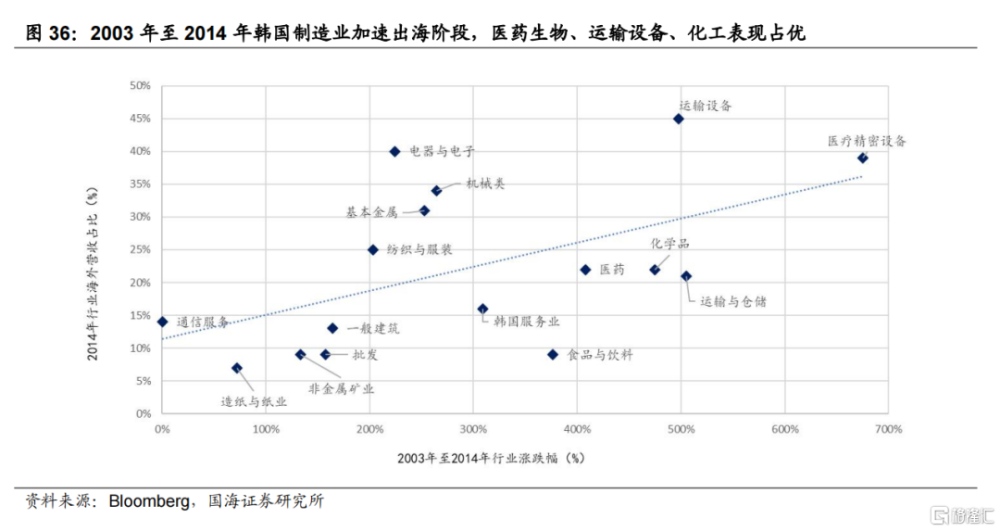

擴張階段(2003年至2014年)韓國完成產業升級,優勢產業如汽車、半導體、化工等加大海外投資力度。從海外營收佔比來看,截至2014年韓國海外營收佔比居前的行業集中在電子電器(電子元器件、半導體、存儲設備)、運輸設備(汽車及零部件、海運)以及醫藥生物,出海產業主要集中在規模化生產制造業層面,消費品制造業整體海外營收佔比較低。

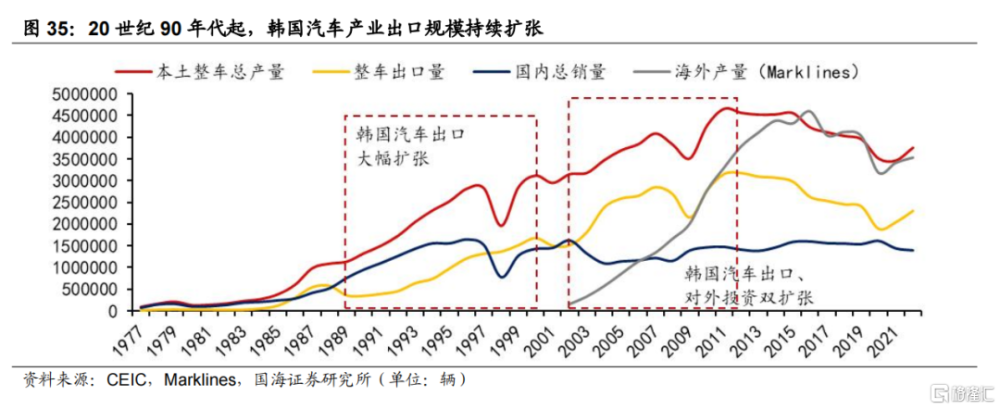

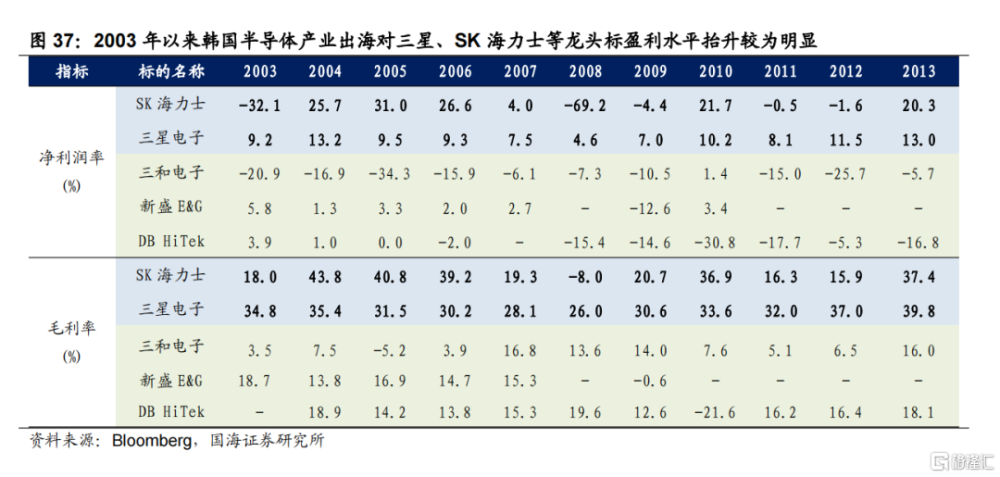

擴張階段出海對股價形成支撐,但細分行業個股受益於出海的程度有所不同。行業表現來看,擴張階段醫療精密設備、運輸與倉儲、運輸設備漲幅居前,同海外擴張方向基本一致。但觀察電子和運輸設備兩個主要出海行業表現來看,運輸設備出海的輻射範圍更大,而半導體行業龍頭公司更受益於出海。運輸設備中,本階段韓系汽車進入出口+海外投資雙擴張階段,整車+零部件供應商呈現抱團出海現象。從股價表現來看,汽車及汽車零部件公司本階段均取得不錯的收益;而韓國半導體產業出海主要由三星、SK海力士等大型集團主導,且半導體產業受全球產業趨勢變化影響較大,因此行業海外營收佔比的擡升對三星、SK海力士等龍頭企業盈利水平擡升更加明顯;從股價表現來看,本階段半導體個股表現分化明顯,2003年至2014年SK海力士、三星電子漲幅分別達到769%、323%。

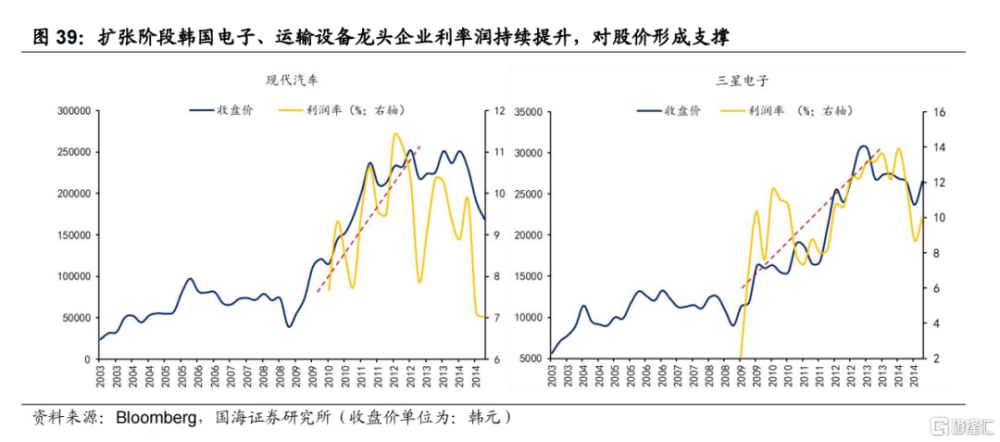

海外營收佔比擡升帶來的盈利水平的持續提升,是超額收益的重要保障。行業層面來看,擴張階段利潤水平持續擡升。本階段運輸設備利潤率持續提升,從個股表現來看,本階段運輸設備、電子龍頭公司隨着海外擴張,其利率潤水平均擡升,對股價形成支撐。

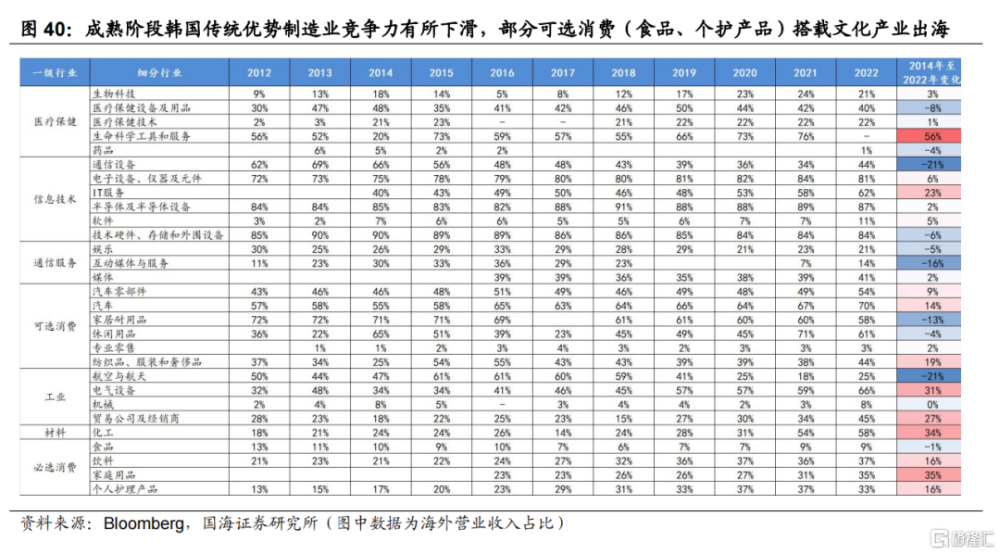

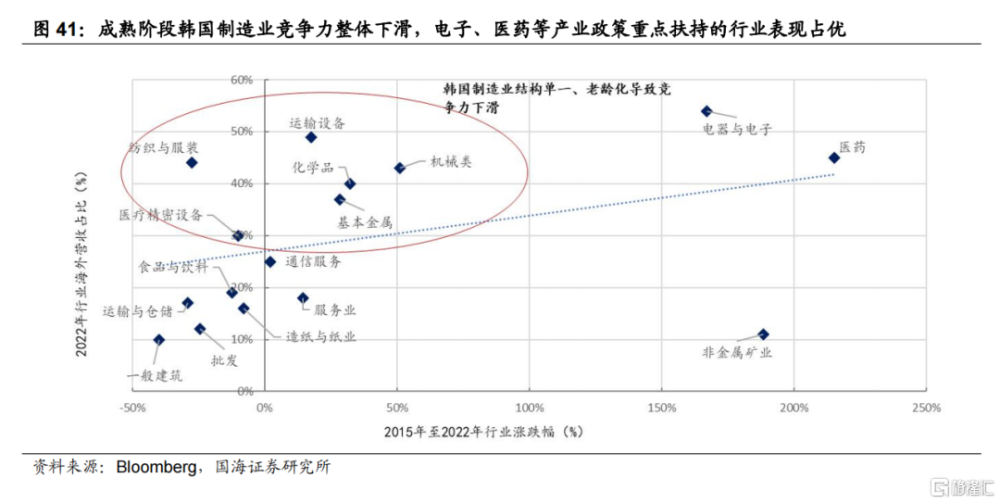

成熟階段(2015年至今),傳統優勢制造業(半導體、汽車)競爭力有所下滑,部分可選消費(食品、個護產品)搭載文化產業出海。本階段電子、醫藥及汽車仍然是海外擴張的主力軍,但半導體、存儲、汽車等細分行業海外營收佔比已在2010年後達到極值區間,主要受韓國制造業結構單一弊端顯現,疊加老齡化加速制造業競爭力下滑影響。值得注意的是,第三階段部分必選消費品,如食品、個護產品隨着“韓流文化”在全球範圍內的傳播順利出海,相關個股海外營收佔比迅速擡升。

市場表現來看,成熟階段出海對運輸設備、化學等傳統優勢行業市場表現的支撐在減弱,佔優行業取決於國內產業政策及全球產業趨勢發展。本階段行業表現分化加劇,電器電子、醫藥等政策扶持、產業景氣度較高的行業表現佔優,而單一的產業結構及全球競爭加劇導致部分傳統優勢產業(運輸設備、化工)等在本階段表現一般。

值得注意的是,當前韓國食品飲料、個護等消費品制造業整體出海水平並不高,出海紅利僅體現在部分個股。本階段由於韓國人口老齡化及國內需求市場較小,導致人口紅利相掛鉤的食品飲料、紡織服裝等消費行業缺乏指數層面機會。而韓國食品飲料、個護等消費品行業內部海外營收佔比分化較大,部分食品飲料、個護等個股海外營收佔比不足20%。

03風險提示

本文所涉及相關數據可能無法反映日本、韓國經濟及政策特徵,相關數據僅供參考。

歷史數據不能反映未來經濟變化趨勢。市場受到事件、情緒等因素的影響,基於歷史數據的對未來的分析預測可能存在偏差。

國際政治經濟環境變化風險。俄烏衝突等地緣政治局勢動蕩,加劇能源危機和糧食危機,歐美高通脹的持續性超出預期,引發經濟衰退和資本市場動蕩。

比較研究存在局限性。因爲市場環境和發展歷史模式的不同導致比較研究有局限性。

日韓經濟超預期下行。若歐美主要經濟體經濟超預期回落,或者韓國本國宏觀政策再度大幅收緊,日本、韓國經濟可能存在下行風險。

注:本文來自國海證券2024年4月12日發布的《出海系列報告一:如何走好出海之路:日韓產業出海的經驗與啓示》,分析師:胡國鵬S0350521080003、袁稻雨S0350521080002

標題:如何走好出海之路:日韓產業出海的經驗與啓示

地址:https://www.iknowplus.com/post/97921.html