睿郡資產王曉明:積極的因素已經开始在酝釀的過程中

睿郡資產管理合夥人、首席投資官王曉明日前在一場线上交流中,分享了自己對宏觀、市場以及行業的最新觀點。

近年來較少公开露面的王曉明,早年曾是興全基金創始團隊之一,與楊東、杜昌勇、董承非、傅鵬博等被市場稱爲 “興全五絕”。

他在公募時期的代表作,興全趨勢,在2005年11月成立,是興全的第一只股票型基金,規模最大時接近300億。

這支基金從2005年11月成立到2013年王曉明離任,8年的時間共取得了493.35%的總回報,年化回報高達24.99%。

2014年,王曉明奔私創立興聚投資;2020年,興聚投資與杜昌勇領銜的睿郡資產合並;2022年,董承非也加盟睿郡,昔日興全明星團隊再度聚首。

在近兩年的市場中,王曉明將配置聚焦在其稱爲“防御性增長”的板塊上面,實際上正是近兩年表現突出的高股息資產。

這也使得,盡管今年开年以來市場波動劇烈,但王曉明所管理的產品受到影響較小,並且較市場仍有超額收益。

在這次交流中,王曉明分享了他對宏觀、地產的思考和判斷,尤其是對地產和債務問題的預期,這關系到大家投資的節奏和方向;

在交流中,他還介紹了睿郡在構建組合,選擇行業公司時的核心策略方法,以及對今年市場可能存在的機會和風險都和盤托出。

以下爲王曉明交流的精華內容:

1.今年年初的時候我就曾講,今年是否極泰來的一年。

壞的因素,可能釋放的差不多了,而積極的因素已經开始在酝釀的過程當中……

我還有一個短期的觀點。

最近的兩個季度,我覺得,是抓住這個機會去做反彈的比較好的時間窗口。

2.今年中國的地產是不是已經超調?

很簡單,我就想再看,今年房地產的新开工,能不能夠達到8億平米、9億平米以上?

這是一個很重要的觀察點。

3.高分紅的股票,它去年也有漲,甚至有些前年已經开始漲了,今年1月份到現在爲止,表現又很優秀。

到今天這個位置上,是不是已經挖掘很充分了?

我的回答是:

進程過半,仍有空間。

4.我覺得今天的轉債,總體上來講屬於歷史上較好的投資時間段。

風險很低,有很多轉債的YTM(到期收益率)都是正的。

大家都知道,最近這段時間當中,30年期的國債收益率不斷下降,已經到了二點幾這樣的水平上。

很多轉債的YTM都已經能夠和它相媲美了。

最近的兩個季度

是做反彈比較好的時間窗口

這個市場,之前跌的比較多,包括很多板塊,像前面的白酒、醫療、新能源等等。

這條主线在2021年之前漲幅比較大,2022年、2023年連續兩年調整比較多。

最近,今年1月份以來,又因爲雪球的敲入,以及量化的結構性影響,1月份和2月初的時候,整個市場的波動也非常大。

很多人可能在這樣一個時間,更關心的是我們這個權益市場到底是什么樣的一種狀態,未來還有沒有機會?

我很少使用“非常樂觀”這個詞,但是今年,我年初的時候就曾講,我認爲今年是否極泰來的一年。

壞的因素,可能釋放的差不多了,

最後這一波,把量化的短期波動放大,包括雪球的敲入,某種意義上講,壞的東西可能已經呈現了大部分——

而積極的因素已經开始在酝釀的過程當中。

這是我大面上的觀點,針對這個市場,我還有一個短期的觀點。

最近的兩個季度,我覺得,是市場抓住這個機會去做反彈的比較好的時間窗口。

但這個背後是什么?

後面我們會聊到。

債務問題僅僅是一個表象

底層是投資回報的低效

今天,中國經濟的困境,最主要的問題,其實是債務的問題。

這是對整個宏觀經濟一個關鍵問題的論述。

很多人對宏觀的判斷,有不同的觀測角度。

但是我認爲,這兩三年,最關注的點還是債務問題什么時候能夠得到有效的化解。

債務問題,它僅僅是一個表象。

債務問題表象的背後是什么?

是投資回報的低效,投資回報率比較低。

比如說,對居民部門當中持有的房產;

這兩年我們最大的問題是來自於,這一部分資產的回報率,橫向來比、縱向來比,它都是比較低的。

對整個居民部門來講,整個房地產的租金回報率,低於全球其他國家的租金回報水平。

一旦房價不再是單邊上漲了,持有房產的回報,作爲一個整體上來講,它是非常低的。

當然,政府部門持有的一些基礎設施資產也是一樣的。

它從投資回報角度上講,跟投資成本是完全不能夠匹配的。

這才是中國今天債務問題的一個關鍵。

某種意義上講,如果我們能夠把投資回報率提升,今天,中國的債務問題不是問題。

化債的四大解決方向

基本上來講,解決問題的方法也就那么幾個方面。

第一個就是,提高基礎資產回報率。

這個問題確實很難,短期之內很難去實現。

當然我們也看到,債務問題越來越凸顯之後,

針對一些基礎性的設施,包括高速公路,甚至水電等等,很多都在提價。

說到底,也是希望通過這個方法來提升整個資產的回報率。

第二個手段,是降低債務成本。

政府主動在引導名義上的利率水平不斷往下走。

大家也都知道,前兩個星期央行又進一步降低了LPR 3-5年期的利率水平。

說到底,也是爲了化債做的努力之一。

第三個做能做的事情是什么?就是賣資產。

怎么樣通過賣資產還債的方法降低整個債務水平。

第四個舉措,我們還是必須得通過長期的財稅跟體制改革,促進中國從過去的過度依賴於投資的社會向消費型的社會轉移。

如果這個方向不能夠加速推進的話,那么客觀上講,我們今天短期的債務問題是很難得到化解的;

並且從長期來看,會酝釀更大的債務風暴。

所以我們的觀點是非常明確的,基本上來講,化債問題只有這四個方向來解決問題。

在過去兩年對消費配置不高

目前宏觀槓杆率還有操作余地

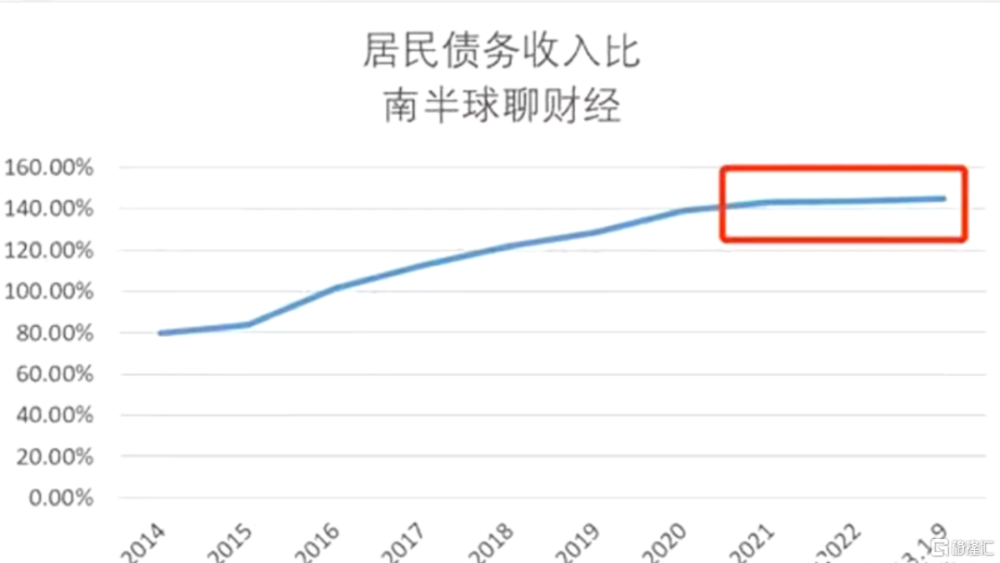

稍微展开來講一點,關於居民債務的問題。

我們在過去的兩年當中,對整個消費板塊配置的比重是不太高的,

並且實際上我們是在2021年的時候,大幅度降低了像白酒、包括其他的一些類似的消費類股票在整個組合當中的比重。

原因是什么?

就是這張圖表所列明的。

債務佔整個居民的收入比,它已經很高了。

在整個收入水平不出現大幅度提升的情況下,你要希望居民部門去加槓杆,是不太現實的。

那么,今天中國整個居民部門的負債大概在多少?

總量在80萬億,佔整個GDP的比重,大概在67、68個百分點。

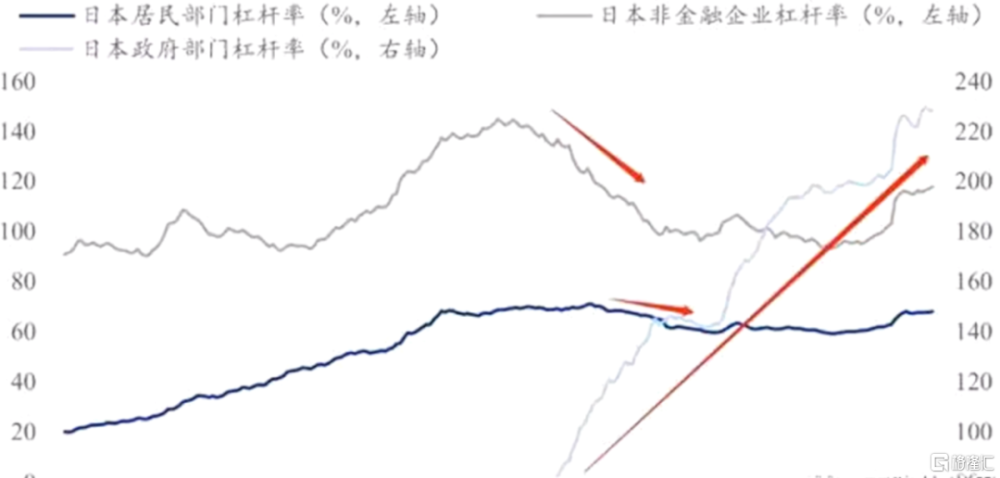

那么我們去看一下,日本從第二次世界大战以後,它整個居民部門的槓杆率的變化。

你會發現,在1990年代初,日本當時的地產泡沫破滅之前,

居民部門的債務,槓杆率水平上升到整個宏觀GDP的62%。

從那個時間點以後,長達20年左右的時間當中,日本整個居民部門的負債水平是沒有在上升的。

今天我們覺得,中國跟日本當時的這個時間段很類似。

什么概念呢?

GDP的增速降下來了,居民部門的收入增速也降下來了,人口結構迅速進入老齡化,房地產價格开始出現一個短期的調整。

在這樣的一個大的宏觀背景下面,你希望居民部門去不斷地加槓杆、拉動整個經濟增長,是不現實的。

所以,這兩年當中,我們總體上來對整個消費是低配的。當然,也有疫情的一個幹擾。

日本整個居民部門的負債,1992年、1993年以後,幾乎就沒有再增加。

企業部門,在這個過程當中的負債也是在下降,也是處於修復資產負債表的這樣一個情況。

能夠觀察到的另外一點是什么?

就是日本的政府部門的槓杆率,從一個非常低的水平,上升到了大概220%的水平。

這裏的日本政府部門,它包含地方政府以及中央政府。

今天,我們的地方政府的債務水平比較高。

關於地方城投債的負債,有很多人估計說,是60萬億。

當然,也有很多人說,隱性債加上去可能有90萬億。

但是不管怎么樣講,在地方債加上中央債以後,目前中國政府部門佔整個GDP的槓杆率,依然在一個比較低的水平上面。

即使考慮了地方政府債以後,加上中央政府,大概在100%左右這樣一個水平上面。

對比日本來講,我們還存在進一步去提升中央部門的負債槓杆率空間的可能性。

今天,日本的政府部門佔整個GDP的宏觀槓杆率達到了220%。

所以我想說的是什么概念?

就是說,今天,中央部門還是有可以操作的余地。

地產今年能不能見底?

新开工面積是重要觀察點

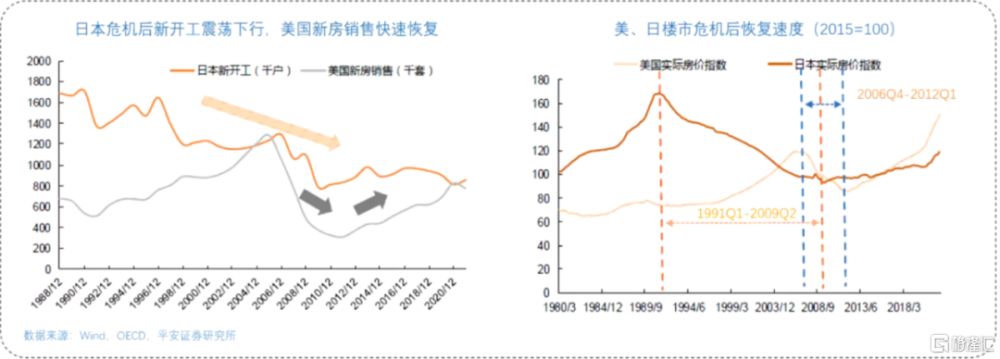

這一部分內容是關於中國的地產跟日本地產的調整。

董承非在公司年度的“睿所思”當中,也或多或少跟大家做了一些溝通。

但是,我對今年是不是能夠形成短期均衡,還是有一點點疑慮的。

今年中國的地產是不是已經超調?

很簡單,我就想再看,今年房地產的新开工,能不能夠達到8億平米、9億平米以上?

這是一個很重要的觀察點。

我們的房產銷售已經從2021年之前大概17億平米,降到了去年大概就10億平米左右。

今年,照前面兩個月的情況來看,依然是不容樂觀的。

地產今年能不能夠見底?

我覺得,還需要再觀察。

我個人的看法是,還需要中央政府一些政策的支持。

我想說的是,中國對投資的依賴不破,中國的消費就很難起得來。

中國對整個地產,包括高房價,實際上是制約了中國長期向消費型的轉移。

這個問題大家很容易理解。

因爲地產是中國人財富配置的一個最主要的方法。

但是客觀上講,過去這么十幾年的狂飆突進,也掏空了很多中國人的錢袋子。

這個狀態,最近其實已經在發生變化。

一鯨落,萬物生。

房地產市場的很多幻象在破滅的同時,機會已經在萌芽。

這就是在於,當房價能夠維持在一個低位比較長的時間,

那么從長期來看,如果我們又不發生重大的金融風險,債務問題能夠得到有效的穩定的話,

那我認爲,未來中國的消費起來就有希望。

今年一個很重要的觀察點,就是地產。

如果地產能夠穩定下來,那就意味着中國的宏觀層面上,出現更大的債務危機的概率就不大了。

或者是說,市場在這樣的一個基礎上面,共識的邏輯會增加。

可以投資、可以操作的余地也會增加。

如果地產預期能夠穩定了,我們對很多行業性的趨勢的判斷,

比如消費,科技,新能源,包括很多順周期的化工等等,那我覺得它的邏輯就會自洽。

這是我們對今年的市場,從一個更加宏觀角度上的認識。

在制造業當中

尋找投資機會

未來中國經濟的希望在哪裏?

我簡單講一下,主要是從尋找投資機會的角度上。

第一個,制造業立國,在制造業當中去做深度挖掘。

盡管過去兩三年是熊市,但是你反過頭去看,

中國那些估值又不高,處在一個上升景氣周期的很多行業,其實它的股價表現挺好的。

比如我們講,工程機械當中的叉車這個行業,客觀上講已經形成了全球的競爭優勢。

這個制造業的細分板塊,在過去兩三年的熊市當中,他們的表現挺好的。

今天,在整個全世界範圍之內,我們制造業的優勢依然是存在的。

沿着制造業去挖掘投資機會,這依然是我們的主战場。

第二個就是,科技提高生產力。

去尋找那些能夠通過科技的孵化、科技的培育,幫助企業實現價值鏈延伸的很多公司,這是我們很重要的方向。

第三個方向,進入到全球化2.0的時間段,

2018年以後中美之間的格局已經非常清晰了,

不要有任何的幻想,今天中國一定要立足於自己核心的競爭力。

可轉債正在

史上較好的時間窗口

最後,回到A股市場上來。

從過去五年來看,睿郡旗下的產品,不管是我,還是杜昌勇、董承非管理的產品,總體來講,我們都維持着一個比較高的倉位。

通過優選大類資產的方向,優選今年投資的主要方向,去回避整個市場的風險。

今天這個時間段,我更是這樣的看法。

從A股和整個港股的總體情況來判斷,

我認爲今天這個時間點,我們會把權益始終放在一個比較高的水平上。

只不過你需要做的事情是,決定你投到哪個領域和哪個板塊當中。

就我們睿郡比較擅長的幾個方面,我跟大家簡要地做一個匯報。

第一個,轉債。

概括講,我覺得今天的轉債,總體上來講屬於歷史上較好的投資時間段。

什么概念?

風險很低,有很多轉債的YTM(到期收益率)都是正的。

大家都知道,最近這段時間當中,30年期的國債收益率不斷下降,已經到了二點幾這樣的水平上。

但我們很多轉債的YTM都已經能夠和它相媲美了。

也就是說,轉債在一個利率曲线不斷扁平化的市場上面,它的下行空間幾乎被封堵了。

目前已經滿足了“一低”的條件——低的絕對價格,很多轉債的YTM已經爲正。

這是較好的時間段,

那最好的時間段是什么?

就是往下沒有空間、往上有彈性。就是低絕對價格,低轉換溢價率。

今天的轉債,還需要等待,等它的轉換溢價率水平能夠下降,進入一個“雙低”階段。

那么這個時候,轉債就迎來了一個最好的時間段。

轉債,在我看來,是一個很好的大類資產配置的方向,這是第一點。

茅指數的估值

剛回到了合理區間

坦白講,我認爲茅指數今天的估值剛剛回到了合理區間。

不能說茅指數很便宜。

比如茅台,有代表性的一些行業龍頭的估值,在我看來的話,合理了,但是不代表說,它已經很便宜了。

所以,茅指數當中,我覺得也需要去做優選,而不是做普遍性的配置。

今年的話,整個市場的波動比較大,一定要讓我說看好一個方向的話,我個人還是會看好兩端。

一端是什么?

就是高分紅、低估值,能夠代表整個中國行業方向的龍頭個股。

另外一端的話,可能市值不是那么低,但是過去兩年當中,跌幅已經比較大。

今天,估值回到了合理區間,從未來看,它的成長性能夠得到有效擴張。

我自己認爲中證500當中,應該能夠選到一部分公司,長期來看是具有投資價值的品種。

這是我今天對整個市場結構性機會上的幾個判斷。

聚焦“防御性增長”

今天市場上面很流行的一個概念,叫做高股息。

我個人感覺,高股息很難准確的表達我對於這部分資產的觀點。

我們內部把它稱之爲,叫做“防御性增長”的行業——

這些行業跟公司具備什么樣的特點?

第一個,它的增長速度不求快,要求穩。

假設未來中國經濟在面臨更大的困難的時候,它總體上來講,能夠不受太大的影響。

第二個,追求有質量的增長。

什么概念?我們希望在這個時間段選擇的企業,它的現金流、它的資產負債狀況要非常好。

第三個,企業愿意將自己的經營成果分享給股東,也就是愿意以比較高的比例分紅。

這兩天,中國電信跟中國移動,披露了他們2023年的分紅比例,都在70%以上。

過去兩三年的熊市,不管是A股也好,還是港股也好,

在這個過程當中,你能觀察到的對股價的一個最終的支撐來自於哪裏?就是來自於分紅。

你會發現,在港股,分紅比例高的股票,總體上來講,走出了跟其他的股票完全不一樣的走勢。

第四個標准,我們希望,不要有太多的經營槓杆,也就是說負債率不能高。

一旦遇到更大範圍的波動,很有可能會帶來衝擊。

高股息資產

進程過半,仍有空間

那么爲什么選擇“防御性增長”資產?

有幾個方面的考慮。

第一個,跟宏觀經濟弱關聯。

總體上來講,這兩三年,中國是處於一個債務周期的調整當中。

在債務周期調整的過程當中,整個宏觀經濟總體是偏弱的。

在這一背景下面,我們選擇行業和公司的時候,希望它跟宏觀經濟弱關聯。

第二個,在我看來,防御性的資產,會成爲全社會資金配置的一個主要方向。

第三點,相對來講,資源性的、公用事業屬性的這些行業跟公司,在這兩三年相對比較容易受益。

最典型的就是,你看到今年以來,上海提高了自來水的價格,提升的幅度還不小。

說到底的話,就是通過提高收費的方法,來增加整個基礎公用事業資產的收入。

這個過程當中,這些企業是受益的。

回到高分紅的股票,它去年也有漲,甚至有些前年已經开始漲了,今年1月份到現在爲止,表現又很優秀。

到今天這個位置上,是不是已經挖掘很充分了?

我的回答是什么?

進程過半,仍有空間。

進程過半的概念是在於說,它絕對不是底部,因爲它已經漲了一年多、兩年的時間了。

仍有空間,更多還是從長期國債收益率,包括今天整個中國所處的宏觀時間段,以及中國的債務問題的綜合衡量上來看,

我認爲,依然值得那些穩健的投資者中長期去增加它的配置;

比如說保險公司、社保組合,甚至是銀行的很多理財產品。

爲什么這么講?

首先,紅利指數總體上來講還很便宜。

我們自下而上角度去觀察,在香港,我們還可以找到很多股息率在6%、7%以上,或者有能力提升到6%、7%以上的這些資產,依然還很多。

紅利指數總體的相對估值,它依然是偏低的。

如果未來,中國真的引導長期利率水平,甚至利率水平長短端都在不斷下降,甚至出現了零利率的狀態,

那我相信,這一部分資產的空間會進一步被拓展。

在這一期的月報中,我也提到了,國債收益率益率曲线的扁平化,中長期國債收益率不斷的降低,是拓展了高分紅股票的上漲空間。

紅利指數行業的分布當中,相對來講,比較多地分配在了金融、能源、工業跟材料。

金融也好,能源也好,其實是具有比較強的周期特性。

在這個過程當中,你不能簡簡單單地根據紅利絕對值的水平,來做整個持倉個股的選擇。

也就是說,我們還需做其他的一些維度的選擇疊加。

聚焦在性價比上

是睿郡的核心策略

長期來看,睿郡在做個股選擇的時候,其實永遠聚焦的是性價比。

什么概念?

我們前面講了很多防御性的資產,我們認爲還有空間。

但是,如果股價進一步上漲,也許我們可能就會做均衡。

我們就會均衡比較,防御性的資產跟成長性的中小市值的股票之間,性價比的比較。

當性價比的天平發生轉移的時候,

我們就會降低那一部分資產的比重,去提升我們認爲性價比更好的那部分資產的比重。

永遠要聚焦在性價比上面,這是我們睿郡在個股選擇上的一個核心策略。

這個策略的話,在過去對我們防範風險是非常好的一個選擇。

它可能會錯過一些投資機會,但在控制風險角度上講,永遠聚焦性價比這個策略,我覺得是非常優秀的。

第二個,大類資產,可轉債是我們20年來一個優勢的投資研究的品種。

今天這個時間段,處於可轉債的歷史上第二好的投資時間段。

我們認爲今天它退可守的這個特性已經表現得非常充分,只不過在等待它進攻的彈性。

高度關注港股

依然是核心策略

高度關注港股,我從2021年以後一直講這樣的話題。

港股佔我們整個組合的比重高達60%、70%。

現在反過頭來看,過去的三四年,香港是一個熊市。

但是高度關注港股的一個最基層邏輯,就是覺得港股便宜。

我們覺得,長期來看,便宜是硬道理,

所以在香港過去的三年熊市當中,我們優選的那些便宜的股票,幫助我們躲過了整個市場的巨幅調整。

今天這個時間段,我們依然認爲,港股比A股要便宜的多。

高度關注港股依然是我們的核心策略。

另外就是場外衍生品,

我們在過去的兩年當中,不斷开始使用這些衍生產品,幫助我們去改善整個組合的風險收益特徵。

最後還是我們一個老方法,就是多種交易手段的疊加,大宗、定增、套利等等,

最終的目的,就是幫助我們實現作爲一家私募應該能夠完成的目標——控制風險波動,實現絕對收益。

問答部分:

紅利指數肯定不在低點

但還沒有到很擁擠時間段

問:今年以來,其實已經有很多人都關注到了紅利資產爲代表的低估值高股息板塊。這種紅利策略會不會現在比較擁擠?

王曉明;如果你去看去年底公募基金持倉的超配,它依然聚焦在幾個行業當中,新能源、消費、白酒、醫藥,依然是屬於超配的行業。

針對紅利板塊,依然是沒有超配的,或者說佔整個公募持倉的比重並不高。

所以說,這一輪今年1月份以來的變化,你能夠感受的很清晰,

整個1月份,前面兩三個星期,跌幅最大的行業是什么?TMT,軟件、電子、半導體。

1月份跌幅最大的幾個行業,都是屬於公募基金超配的行業。

有超額表現的行業,就是高股息的紅利行業,以中國神華、中國海油、中移動等等爲代表的,包括銀行指數其實是1月份表現最好的行業板塊指數之一。

它的一個共同特徵就是什么?

分紅率比較高。

這個現象,在這個過程當中,公募基金轉換持倉。

增加對整個紅利的配置比重,是在這個過程當中不斷在發生的事情。

甚至有些人做的很極端,一下子把過去成長的比重全砍掉了,然後轉向了紅利。

但是我想說的是,公募今天不是市場的主力,並且公募現在的配置比重依然並不高。

今天,這一部分資產當中,真正值得長期配置的錢,應該是來自於保險,應該是來自於社保組合,應該是來自於銀行理財,很多個人投資者也會加大對這部分個股持倉的比重。

說到底就是,每年股價不漲,如果能夠拿到6%、7%的分紅,你會不會滿意?

所以紅利指數肯定不是低點,但是它還沒有達到一個很擁擠的時間段。

至於小盤股、微盤股的風險,是不是已經釋放完畢?

我想講幾個觀察的點。

第一個,如果中國A股未來的方向是港股化,那么小盤股、微盤股今天的風險依然很大。

香港就是徹徹底底的把小盤股跟微盤股,在整個市場交易中的權重不斷地降低。

第二,因爲微盤股去年的指數有一個超額的表現,很多量化是在上面超配的,

所以導致今年1月底、2月初那個時間段當中一個劇烈的風格上的變化,導致量化出現了一個風險。

如果你想問我,關於這一部分的風險是否已經釋放完的話,

我想說的是,高槓杆的DMA的這部分的影響,大概率已經消化掉了。

但是基於整個小盤股、微盤股風格取向以及估值層面上的風險,我不認爲完完全全釋放。

第三個,哪怕是在納斯達克這樣一個大牛的市場當中,其實這么些年來產生的變化,無論是在價值股和成長股上面,都是聚焦的。

人民幣存在貶值壓力時

持有港股或有附帶收益

問:今年港股方面,和去年相比,是不是有一定的獲利了結?預期美聯儲不再加息的情況下,港幣的匯率是不是對持倉港股有一定的加成?

王曉明:首先,持有港股的話,在過去的兩三年當中,每一年當中可能會產生一個匯兌的變化。

因爲它是聯系匯率制,持有港股在2021年是喫虧的,因爲那年港幣是貶值的;

2022年是佔便宜的,2023年也是微弱佔便宜的。

今年的話,總體上來講也是微弱佔便宜。

所以某種意義上講的話,如果在匯率產生波動的環境下,

尤其是人民幣如果一旦產生貶值,對整個港股,股價不變的情況下,港股是佔便宜的。

這是針對匯率這一塊的考慮。

美元降息的判斷,我認爲進程可能不像大家預想的那么快。

除非美國經濟开始出現了比較大的調整的壓力,否則,我認爲降息可能沒有那么快。

第二個,你去觀察中國國債利率水平,我們的利率曲线的短端,是沒有什么太多的下降。

短端的利率,下調的空間不大,因爲你還要防範人民幣的外流。

如果你短期之內把短端利率收益率的水平降得很低的話,那你匯率層面上面可能就會承受壓力。

所以幾個因素結合起來看的話,我個人認爲,持有港股可能會有一個附帶性的收益,

就是萬一如果人民幣有貶值壓力的時候,港股資產會有一個獲利。

主動與量化

發揮各自的優勢

問:有兩個關於指數的問題,想問現在主動管理型的私募和500、1000這種指增產品比有什么優劣?

王曉明:我對整個量化的研究不太多。

但是,從競爭角度上講,我們跟量化相比較,我們要怎么能夠獲取更多的優勢?

我的個人看法是什么?

你一定不能跟它同一個賽道去競爭。

比如說它很注重短期的日內交易、尋找市場熱點,

那我說你的投資方向一定不能跟它一樣,甚至要完完全全避免开來。

我們的選擇一定要發揮主動管理的優勢,

我們把時間段拉的很長,我根本不太在意你那種很短期的一個波動,我們通過拉長時間段去形成我們自己的核心優勢。

第二個,我們會更加專注在個股的研究上面。

我們會更多地把我們的研究工作,包括基金經理的日常篩選工作,聚焦到個股選擇上面。

最終的話,就能夠形成錯位競爭的一個狀態。

量化也好,主動管理也好,都有自己的增長空間,最關鍵的問題是在於,你要把你的優勢能夠真正發揮成爲你自己可以去對抗市場風險的優勢。

开始緩慢地逐漸

增加醫藥上的配置

問:最後一個問題,您認爲光伏、新能源、消費、醫藥,目前是不是已經有一定的機會了?

王曉明:我們高度關注,但是,時間點上來看,我愿意再觀察兩個季度,尤其是光伏和新能源。

但是針對醫藥的話,也許已經可以开始動手了。

因爲醫藥股過去,估值上給撐到了一個比較高的水平上面,只不過最近才跌到了一個合理範圍之內。

所以說,我們只是初步开始去增加這部分。

從長期看,我們覺得整個醫藥的邏輯還是沒太大問題的。

光伏、新能源的話,我可能會再稍微往後壓一兩個季度,原因是可能我還想看一看它一季度、二季度甚至三季度需求跟供應這個層面上的變化狀況。

問:中證1000、2000反彈起來很多了,可能不便宜了,目前有沒有什么機會?

王曉明:中證1000、2000是因爲資金結構上的原因。

量化的DMA在今年2月份,出現了大幅的向下擊穿波動的過程,因爲有這樣的過程,近期隨着國家隊的入市,它的反彈幅度也不小。

但往更長時間段去判斷,還是要看對標的指數,其中的個股有沒有投資機會。

如果有機會,量化跟進,那今年可能還有機會。

所以,要選擇,更多還是針對個股來做選擇。

標題:睿郡資產王曉明:積極的因素已經开始在酝釀的過程中

地址:https://www.iknowplus.com/post/95651.html