靠短劇逆襲,一年收入30億

沒想到,風風火火短劇浪潮下,喫到最大紅利的不止影視公司,還有某國貨美妝品牌。

在連續4個月的大漲下,4月2日,韓束母公司上美股份股價盤中一度摸高到52.4港元,相比去年12月的低點18.8港元,已經上漲了近200%。

靠着在抖音上對於短劇的瘋狂投入,一度過氣的國貨美妝品牌,又活過來了。

但不少投資短劇行業的公司,卻並沒有那么滋潤。

01

在2022年,韓束品牌母公司上美股份還在經歷營收、利潤、毛利三重跌,導致業界對其信心大降。

然而到了如今,情況出現了巨大逆轉。

2023年,上美實現營收41.91億元,同比增長56.6%;淨利潤爲4.61億元,同比增長213.5%。不僅如此,2023年上美股份毛利爲30.19億元,同比增長77.7%;毛利率也同比增長8.6個百分點,達到了72.1%。

這種大反轉,來源於旗下韓束在2023年收入的大幅增長。

2023年,韓束收入30.9億元,同比增加143.8%,在整體中的營收佔比也從2022年的47.4%,上升至2023年的73.7%,成爲了上美股份毫無疑問的主力品牌。

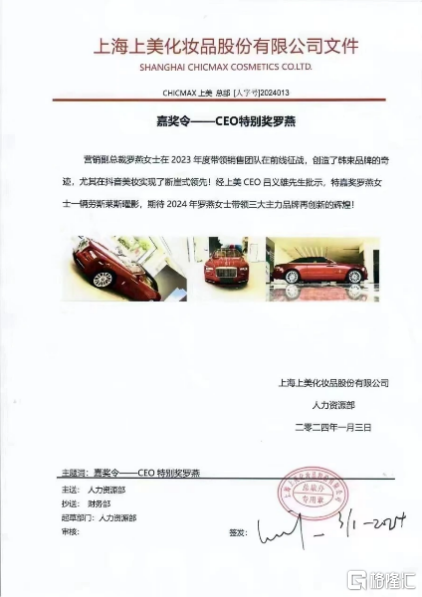

今年1月,上美股份還發布了一個嘉獎令,給韓束品牌總經理、營銷副總裁羅燕送了一台價值500萬上下的勞斯萊斯曜影,表彰她帶領銷售團隊創造了韓束在抖音上的銷售奇跡。

但就在一年以前,韓束的營收還在持續縮水,從2021年的16.31億元進一步減少到了2022年的12.67億元。

起死回生的2023年,有一樣東西救了韓束以及上美股份的命,那就是抖音短劇。

在2023年上美的財報中,抖音被頻繁提及了12次,將收入增長幾乎完全歸結於抖音平台的銷售額增長。

事實也確實如此,2023年,韓束在天貓平台的營收同比下降超40%,但是在抖音上的銷售額卻增長了超過300%。

化妝品觀察發布的數據顯示,2023年韓束登頂抖音美妝銷售額榜單第一,在抖音的銷售額達到33.4億,比第二名歐萊雅高出近10億,比雅詩蘭黛、海藍之謎、蘭蔻等國際大牌高出了十幾億。

其實,2022年,韓束在抖音的全年GMV也只有7億。2023年年初,這個勢頭也還在延續,前兩個月,韓束在抖音的單月GMV還是只在千萬級別。

但是到了三月份,韓束的月GMV突然飆升,一下邁過億元大關。這是因爲,2月底,韓束投資的網紅姜十七的短劇《以成長來裝束》正式上线。

此後,韓束又和姜十七合作,在此後的幾個月裏接連投資了《心動不止一刻》《一束陽光一束愛》《全是愛與你》《你終將會紅》等4部短劇,在短劇中結合劇情植入韓束“紅蠻腰”系列產品的軟廣,整個系列已經獲得超過50億的播放量。

這一營銷手段的成效也相當顯著,繼3月GMV破億之後,8月,韓束的月GMV突破4億,10月就突破5億大關。

韓束的合作方“姜十七”,目前僅抖音平台就積累了近4000萬粉絲,是抖音上毫無疑問的短劇大網紅。

早在2020年,姜十七就已經开始拍攝短劇, 2022年抖音首部品牌獨家冠名定制短劇《不熟戀人》也是出自姜十七之手。

在姜十七的觀衆畫像中,年齡在0-18歲的群體佔比爲30.18%,18-23歲的群體佔比爲29.52%,24-30歲的群體佔比爲20.99%,相當年輕化。而在性別上,女性佔比達到60%,與韓束的目標群體十分契合。

數據顯示,姜十七的定制短劇報價一集55.8萬。這個價格並不算低,但是對於韓束來說,這一系列的短劇成本僅僅不到5000萬,卻帶來了50億的自然流量,或直接或間接地帶來了300萬套的產品銷量。

事實上,韓束並不是最早押注短劇投資的品牌,早在2021年年底,倩碧已經开始冠名短劇,但是彼時,短劇並沒有如此受到關注,整個系列在快手上僅收獲1.5億播放量。

2023年韓束在短劇上的投資能夠迎來如此大的回報,很大程度上來源於短劇市場的大爆發。數據顯示,2023年,國內微短劇市場規模達373.9億元,相比2022年增長了267.65%。

去年下半年开始,短劇熱度迅速攀升,而各大美妝品牌冠名的微短劇也开始扎堆上线。從韓束、珀萊雅、丸美等國內品牌,到倩碧、AHC等國際大牌,都已經开始冠名微短劇。

短劇,已經成爲了各大品牌和影視公司的兵家必爭之地。

02

過去一年內,短劇行業迅速完成了突飛猛進—紛紛下場—出海淘金—監管收緊,這一別的行業可能需要幾年才能完成的一套流程。

在這個流程中,不能不提到咪蒙。

在短劇領域,她投入頗多。前文提到和韓束合作大獲成功的姜十七,是和咪蒙關聯密切的MCN銀色大地的籤約博主,而去年轟轟烈烈的《黑蓮花上位手冊》以及今年年初大爆的《我在八零年代當後媽》,也都是咪蒙旗下的聽花島制作。

但善於操作情緒的咪蒙也很快給短劇行業帶來了第一次重創。

去年11月,《黑蓮花上位手冊》由於渲染極端復仇、以暴制暴的不良價值觀被全網下架。隨後,官方發文,公布了對於微短劇的治理結果和管理舉措,此後對於微短劇的監管逐漸收緊,不少大熱短劇上线後不久就被下架。

不過短劇的火熱難以爲繼,更根本的原因,還是短劇本身的盈利模式。

相比長視頻,短劇的優點相當顯著,制作周期短,從开始制作到獲得收益大約只需要2-3個月。制作完成後上线的第二個月,公司就可以看到分账,制作周期遠遠短於電影和電視劇。

但是短劇的成本更加隱匿,使得投資短劇,更像是一場賭博。

《八零後媽》單日充值2000萬,《無雙》8天充值破億,春節檔短劇8天狂卷8億,這些“造富神話”的背後,是行業巨大的推流成本。以《八零後媽》爲例,這一部劇的推流成本測算下來就在6000萬以上。

這使得微短劇账面上的充值數據相當漂亮,但推流一下就可以燒掉80%。

曾經靠着“一對夫婦做短劇每月進账4億多”這個話題登上熱搜的點衆科技董事長曾經說,目前整個短劇行業的毛利率只有15%,毛利基本只是流水的十分之一。這15%的毛利,要由版權方、承制方、出品方和投流方四家來分,相當於每方毛利率只有3%左右。

就算,短劇剩下的盈利仍舊還算可觀,但是在整個短劇行業,爆款率不到10%,這一部爆款的收入,很可能要用來填補其他百十部短劇的虧損,短劇表面上的高收益背後,是難以承受和想象的高風險。

DataEye研究院的數據也顯示,2023年微短劇投流市場在一年內已經先後走過暴漲、下滑、平穩三個階段。

隨着上线的短劇越來越多,觀衆的注意力注定會被分散,那么被淘汰的短劇也會越來越多,能夠成爲爆款的短劇不僅不會變多,甚至可能因此被分散流量。

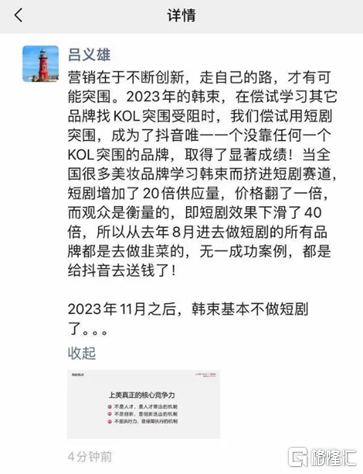

在短劇營銷中喫到最大紅利的韓束創始人呂義雄也在朋友圈發文:“短劇增加了20倍的供應量,價格翻了一倍,而觀衆是衡(恆)量的,即短劇效果下滑了40倍,從去年8月進去做短劇的所有品牌都是去做韭菜的,無一成功案例…2023年11月之後,韓束基本上不做短劇了”。

顯然,過去高成本、粗放式的投流模式已經不再適用,短劇這種大量試錯、快速輪轉、薄利多銷的模式,也亟待改變。

但邁過“突進狂飆”的階段之後,微短劇就徹底失去了投資價值了嗎?

近日,央視新聞發文表示,微短劇誘導高消費,這樣的付費機制不可取。

這是由於目前的微短劇大多是依托抖音、快手、微信小程序,魚龍混雜,責任不清。但是,隨着行業進一步健康發展,越來越多小程序會逐漸轉向APP,對於短劇APP的審查也會逐漸細化。

並且,轉向短劇APP也是一種必然,因爲,短劇APP的淨利率爲23.4%,小程序短劇的淨利率僅爲0.7%。

因此,同時兼具內容制作和平台營運能力的公司將會在短劇市場中越來越佔有優勢,這也是現在短劇行業的趨勢所在。

現在正有越來越多的專業影視公司入局短劇——華策影視、檸萌影業、正午陽光等傳統影視公司,周星馳、王晶等知名導演,都在下場拍短劇。

其中,周星馳組建的喜劇廠牌“九五二七劇場”,曾宣布首部微短劇將在今年5月上线。

較早入局短劇的檸萌影視,也正將短劇視爲第二增長曲线。2023年,檸萌短劇相關業務收入3223萬元,同比增長超12倍。

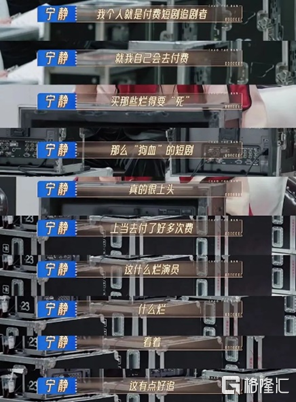

越來越多專業演員拍起了短劇,就連寧靜,也曾在綜藝中說到,她經常爲了短劇付費。

《2024中國網絡視聽研究報告》公布的數據顯示,經常觀看微短劇用戶佔比已經超過綜藝節目,高達39.9%,僅次於長視頻劇集和電影。

在如此龐大的需求下,或許,短劇也將逐漸走向曾經的網劇,變成劇集分類中最簡單的一環,只不過,劇集時長稍微短一點。

而隨着行業逐漸正常化發展,短劇並不會由於短時間內的政策波動或者資本撤退而徹底衰落,但是這也注定不是一片肆意撈錢的藍海。

03

結語

去年《完蛋!我被美女包圍了》的熱賣引起投資熱潮,短劇概念一度火熱。

後來,各種短劇紛至沓來,短時間的造富神話,吸引了大批熱錢流入。

而現在的觀衆對於微短劇的熱衷,也很大程度上來源於對傳統影視公司的失望。

劇情注水,情節老套,演員要么沒有顏值,要么沒有演技,甚至兩者都沒有,觀衆自然會選擇更爲重視觀衆自己選擇的短劇。

相比長視頻需要借助觀衆的平台充值和招商、植入來獲得分账收益,短劇中的大多數爆款,靠的是觀衆口口相傳,用腳投票。

“制作-投流-用戶付費”的商業模式給了不少小制作公司突圍的機會,但也讓觀衆的選擇變得更加殘酷。

對於大多數短劇來說,上限和下限之間的生存空間相當之窄,不會有回購,也不會有停留。

作爲這個碎片時代的消耗品,流量就是一把太密的篩子,能夠留下的只是很小一部分。

而短劇這個行業未來如何,也只能交給觀衆決定。(全文完)

標題:靠短劇逆襲,一年收入30億

地址:https://www.iknowplus.com/post/95649.html