中金:載板行業提速,算力芯片底座升級

IC載板爲半導體封裝中關鍵的封裝材料,其中ABF載板主要用於GPU、CPU、ASIC、FPGA等高算力芯片中,隨着英偉達H100、GH200等GPU產品推出,其對於載板的面積、數據傳輸及功耗等性能要求逐漸提升。中金研究認爲受益於AI快速發展趨勢,IC載板尤其是ABF載板的重要性及市場規模有望迎來快速增長。

摘要

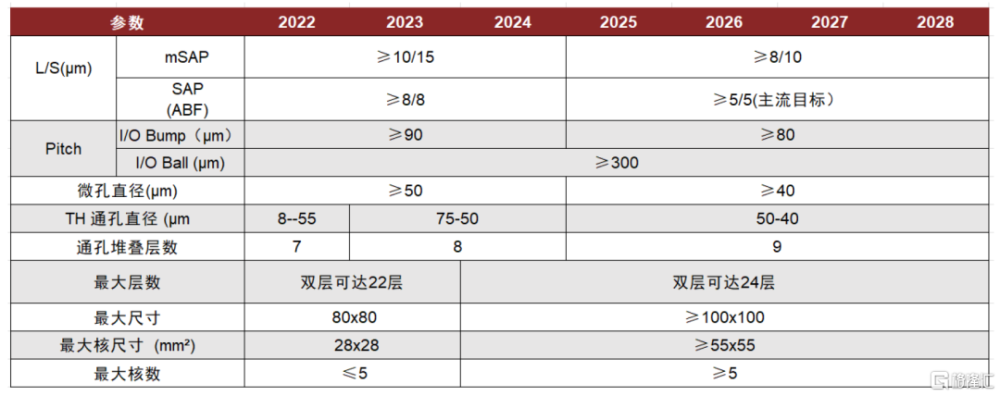

IC載板爲關鍵封裝材料,ABF載板承擔“算力基座”功能。IC載板介於芯片與PCB之間,實現信號傳輸連接,其中ABF載板由於其獨特的增層結構,具有多層數、細线路等優勢,更適配於更先進制程I/O端口數較多的場景,隨着日益增長的算力需求及台積電CoWoS工藝的發展,下遊企業對ABF載板的要求也逐漸提升,主要體現於:1)更大的面積(目前已向110mm*110mm以上發展);2)更精細的线寬线距(L/S向5/5μm以下發展);3)更高的層數(向20層9/2/9結構以上發展)。

IC載板市場規模有望增長迅速:IC載板下遊終端市場主要用於PC、通信、消費電子等領域,中金研究認爲隨着傳統PC市場的回暖,以及AI催生出的AI PC、AI服務器GPU等需求,IC載板尤其是ABF載板市場規模有望快速增長,根據Yole統計,2022年先進IC載板市場規模爲151.4億美元,同時預計至2028年市場規模有望提升至289.6億美元,2022-2028年CAGR達11%,其中2022年ABF載板市場規模爲48.1億美元,Yole預計至2028年市場規模有望增長至106.5億美元。

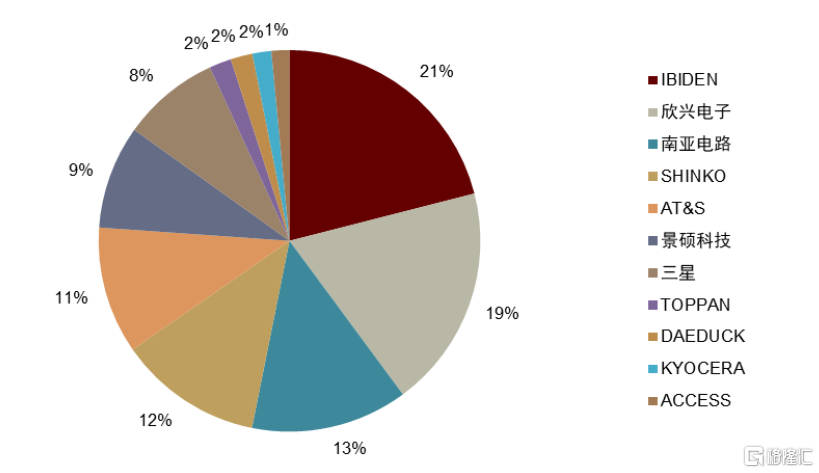

目前全球ABF載板市場由日本及中國台灣企業壟斷,國產化率仍較低:根據Yole統計,2022年全球ABF載板供應商中IBIDEN以21%的份額佔據第一,欣興電子以18.9%的份額位居第二,此外其他供應商包括南亞電路(13.3%)、Shinko(12.2%)、AT&S(10.8%)、景碩(8.8%)。目前中國大陸IC載板行業起步較晚,目前處於加速追趕階段。中金研究看好未來ABF載板領域國產化率有望逐步提升。

風險

IC載板國產化進程放緩,下遊需求恢復放緩,AI大模型發展不及預期。

正文

IC載板:封裝核心材料,算力芯片基座

IC載板是封裝的核心材料,ABF載板主要用於高算力芯片中

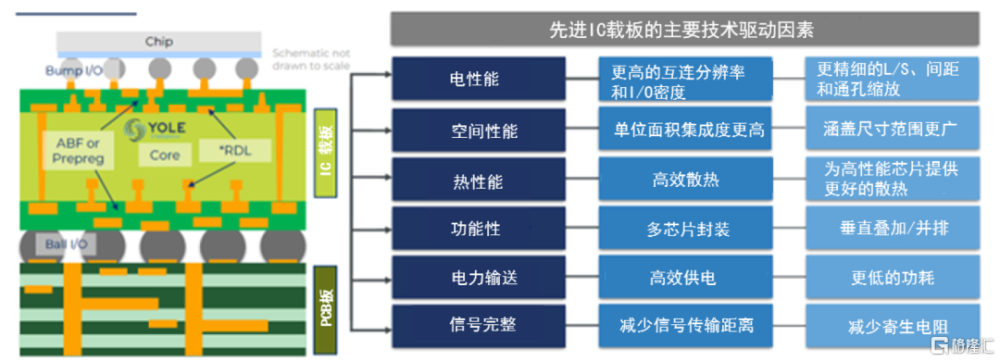

IC載板爲半導體封裝中的關鍵材料,在封裝過程中,IC載板介於芯片與PCB之間,實現信號傳輸連接,同時爲芯片提供保護和支撐並形成散熱通道,使封裝後的芯片達到符合要求的尺寸,爲封裝中的關鍵材料。

圖表1:封裝載板示意圖及發展趨勢

資料來源:Yole,中金公司研究部

IC載板主要分爲BT/ABF載板兩類,主要區別在於其所用的介質及性能的不同。

► BT載板以BT樹脂爲基材,其以雙馬來酰亞胺和三嗪爲主樹脂成份,並加入環氧樹脂、聚苯醚樹脂或烯丙基化合物等作爲改性組分,形成的一種熱固性樹脂,具有較高的玻璃化溫度、優秀的介電性能、低熱膨脹率、良好的力學特徵等性能,因此廣泛應用於存儲器、射頻、手機AP等領域,但由於其具有較硬的玻纖砂層,雖然能夠穩定尺寸,防止熱脹冷縮影響良率,但同時鑽孔難度較高,較難滿足目前精細化、高多層化的載板需求。

► ABF載板ABF基板的芯層(Core)結構仍保留玻纖布預浸樹脂(FR-5或BT樹脂)作爲核心層,同時採用了上下的增層結構,加入了ABF積層介質薄膜,舍去了BT載板使用的預浸玻纖布壓合銅箔的銅箔基板,改用電鍍銅取代之。由此制成的ABF載板憑借多層數、細线路等優勢更適配於更先進制程I/O端口數較多的場景,應用於高性能運算芯片,主要用於CPU、GPU、FPGA、ASIC等高性能運算芯片。

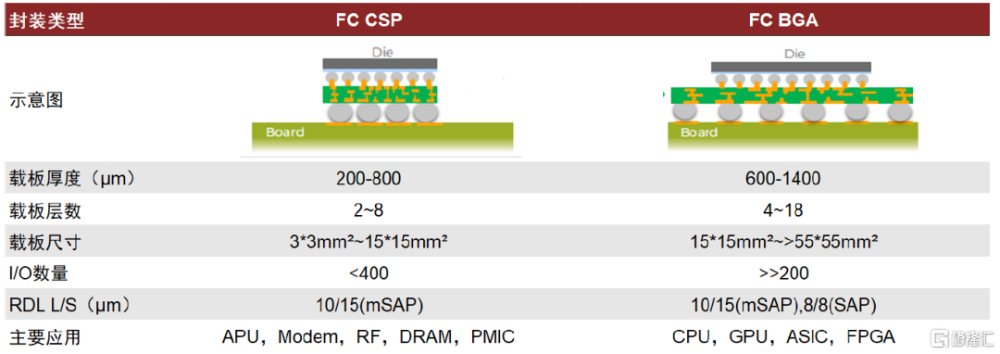

從封裝類型來看,目前較常見的兩種爲BGA(Ball Grid Array)與CSP(Chip Scale Package),其中BGA爲球柵陣列封裝,優點爲I/O間距大、可靠性高、散熱性能較好,廣泛用於高功耗、高集成度芯片,而CSP爲芯片尺寸封裝,優點爲小型化、組裝密度高,爲存儲領域主流的封裝形式。

FCBGA基板具有大尺寸、高疊層和精細线路3個方面的特點。隨着數據處理芯片的尺寸增加到70 mm×70 mm,配套的FCBGA基板從80 mm×80 mm向110 mm×110 mm的更大尺寸過渡。其次,面向高密度互連的需求,基板增層的數量將從10層(4/2/4)增加到20層(9/2/9)甚至更多,同時,爲實現高密度布线,线寬/线間距將減小到5μm及以下。

圖表2:FC-BGA/FC-CSP封裝對比

資料來源:Yole,中金公司研究部

先進封裝快速發展,台積電CoWoS工藝對ABF載板需求逐步提升

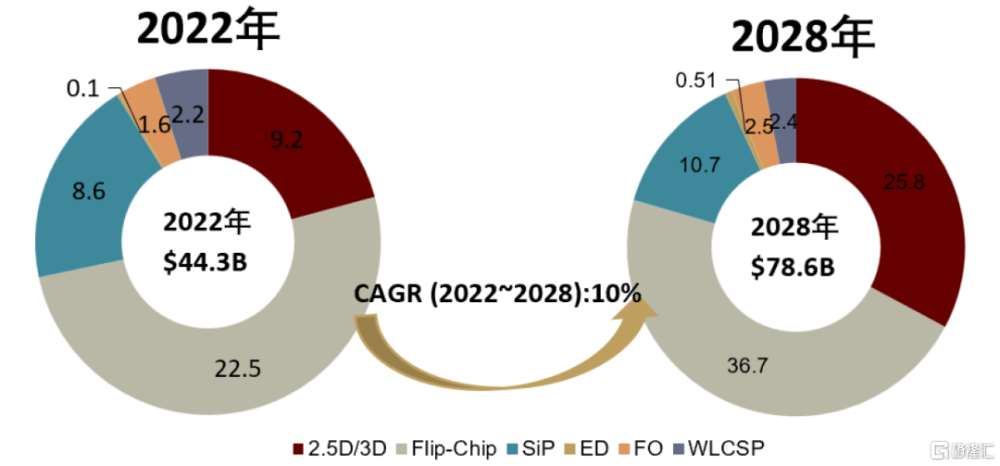

AI/HPC加速計算性能的要求,驅動先進封裝發展。對芯片的低延遲、低功耗、多功能、大內存與高集成等要求刺激了先進封裝的發展。TSMC認爲,封裝不再局限於摩爾定律,先進封裝有助AI/HPC在未來十年維持性能增長的步伐。Yole預計2022至2028年先進封裝的市場規模有望從443億美元增加786億美元,CAGR達到10%。

圖表3:2022-2028先進封裝市場規模發展預測

資料來源:Yole,中金公司研究部

2.5/3D封裝以台積電CoWoS爲代表。UCIe聯盟爲Chiplet指定了多種先進封裝技術,包括英特爾EMIB、台積電CoWoS、日月光FoCoS-B等,其中以台積電CoWoS爲HPC芯片主流封裝方案。CoWoS(Chips on Wafer on Substrate)技術先將芯片通過Chip on Wafer(CoW)的封裝制程連接至硅晶圓,再把CoW芯片與基板(Substrate)連接,整合成CoWoS,核心是將不同的芯片堆疊在同一片硅中介層實現多顆芯片的互聯。根據不同中介層,CoWoS封裝又分爲CoWoS-S/R/L三種類型。

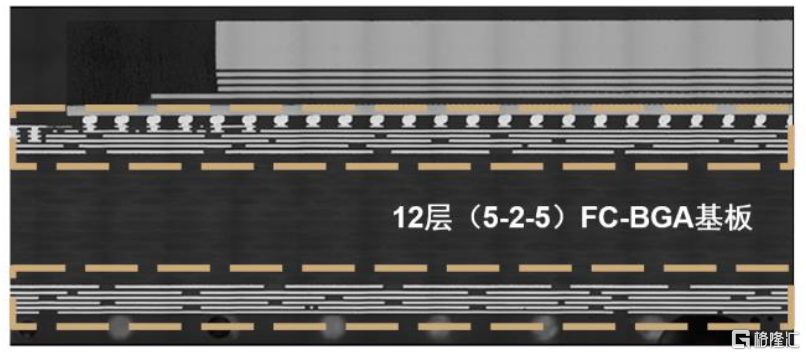

CoWoS工藝對ABF載板需求量較大,根據英偉達官網,其A100芯片採用了台積電7nm工藝,封裝模式上採用台積電CoWoS封裝技術,將1顆A100 GPU芯片和6顆HBM2集成在一個55mm*55mm的12層FCBGA載板上,英偉達H100則採用4nm工藝,封裝形式爲1顆H100 GPU芯片和6顆HBM 2E集成在一顆55mm*58mm的12層FCBGA載板上。

圖表4:英偉達GPU封裝結構

資料來源:Nvidia官網,中金公司研究部

圖表5:英偉達GPU採用12層FCBGA載板

資料來源:Nvidia官網,中金公司研究部

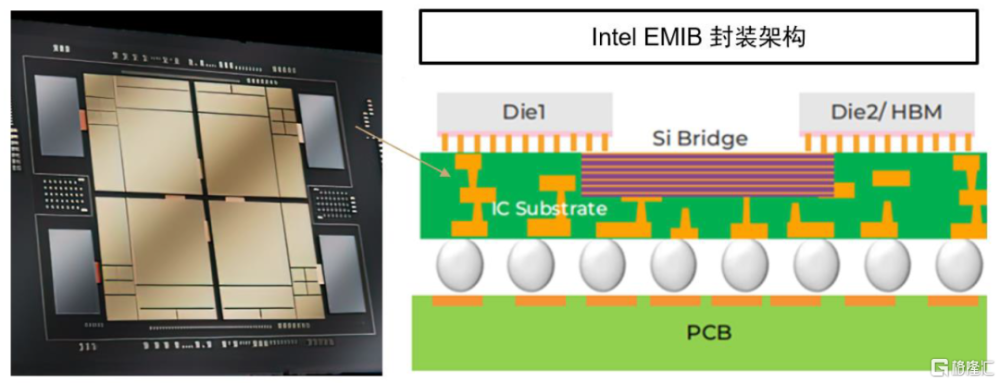

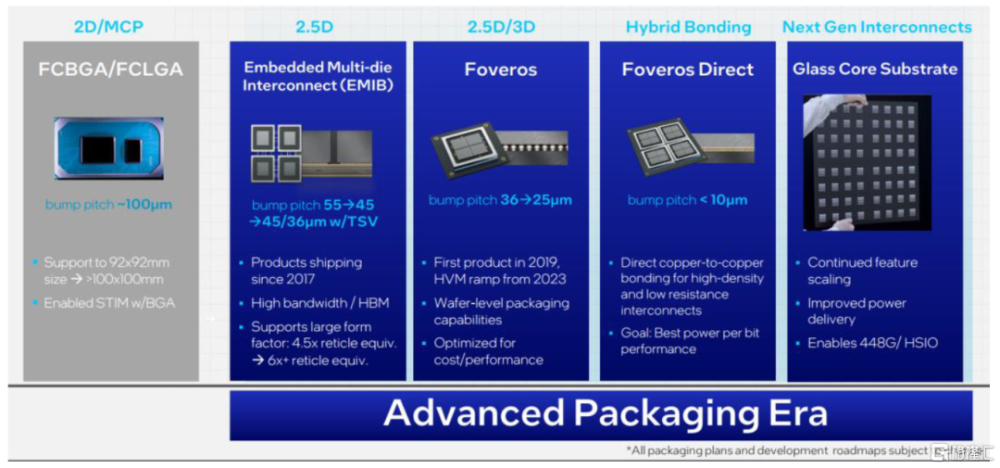

此外,Intel在2014年發布的EMIB(Embedded Multi-die Interconnect Bridge)技術,其I/O數高達250~1000,提高芯片互連密度,並且將硅中介層內嵌於ABF載板,節省掉大面積的硅中介層。雖然降低了成本,但增加了ABF的面積、層數與制作難度,對ABF要求及產能消耗進一步提升。

圖表6:Sapphire採用英特爾EMIB封裝

資料來源:Intel,YOLE,中金公司研究部

IC載板國產化率較低,需求端受益於AI快速提升

需求側:下遊需求目前仍以傳統PC爲主,未來有望受益於HPC需求快速增長

ABF載板主要與GPU、CPU、ASIC等高端算力芯片配合使用,下遊應用場景以PC、服務器、AI芯片、基站等爲主,以中國台灣載板龍頭企業欣興電子爲例,根據欣興電子4Q23業績會披露,2023年其IC載板的終端應用約55%用於電腦、約26%用於通信領域、13%用於消費電子以及6%用於汽車。中金研究認爲,未來隨着GPU出貨的快速增長,對ABF載板面積、層數的需求有望持續增加,有望驅動ABF載板需求快速增長。

展望一:PC市場逐步回暖,同時疊加AI PC帶動載板需求量增長

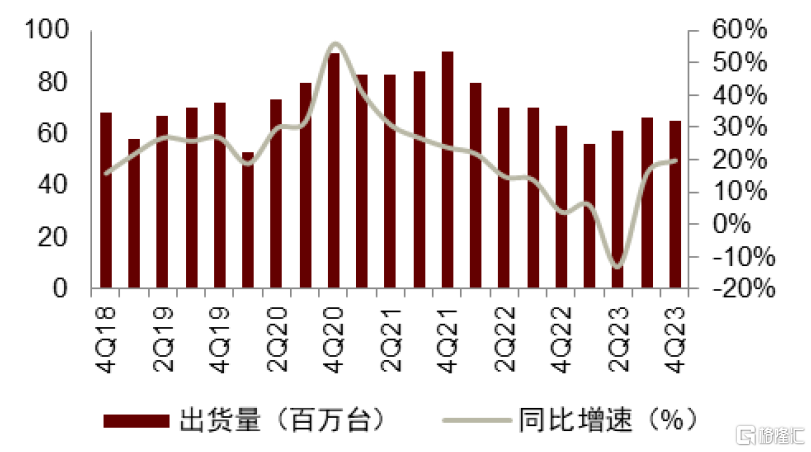

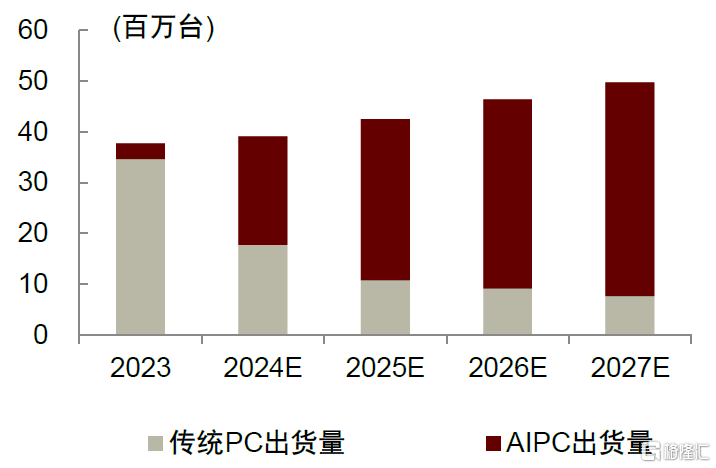

由於ABF載板下遊應用領域中PC佔據較大份額,因此PC市場的恢復對ABF載板的需求有較大影響。根據Canalys,4Q23全球PC(不含tablet)出貨量同比增長3%至6,530萬台,結束了連續七個季度的同比下滑。同時,Canalys預測2024年全球PC出貨量有望同比增長8%至2.67億台,隨着聯想、戴爾等PC廠商計劃在2024年陸續推出AIPC產品,IDC預測,AIPC有望在2027年滲透率達到85%。中金研究認爲隨着AI PC滲透率的快速提升,有望驅動PC市場加速恢復,由於PC CPU處理器需使用ABF載板,因此載板需求有望同步提升。

圖表7:全球PC出貨量及增速

資料來源:Canalys,中金公司研究部

圖表8:中國傳統PC及AIPC出貨量預測

資料來源:IDC,中金公司研究部

展望二:AI發展趨勢下GPU爲ABF需求增長的強勁驅動力

除傳統PC處理器外,ABF載板還應用於GPU、FPGA、ASIC等高算力芯片。中金研究認爲受益於AI應用不斷升級,大模型計算需求驅動雲端AI加速用GPU市場規模迅速增長。根據ARKInvest預測,ChatGPT應用背後的大模型不斷迭代,最新投入使用的GPT-4的模型參數量最高可達1.5萬億,遠超參數量僅爲1,750億的GPT-3。由於生成式AI必須投入海量數據進行訓練,結合模型本身超千億/萬億的大量參數,導致大模型對算力需求大幅提升,進而拉動GPU市場需求。根據Nvidia預測,未來AI芯片和硬件系統細分市場規模總額有望達3000億美元;而根據AMD預測,2027年數據中心的AI加速器芯片市場規模可達4000億美元。目前英偉達針對AI快速增長的需求已推出A100、H100、B100、GH200等GPU產品,AMD已推出MI300產品,且相比傳統PC用ABF載板3/2/3的結構,GPU一般是5/2/5架構及以上,因此中金研究認爲高性能計算芯片CPU(Intel Eagle Stream、AMD Genoa)以及 GPGPU(NVIDIA GH200等)對於ABF載板的用量在面積和層數均有明顯提升。

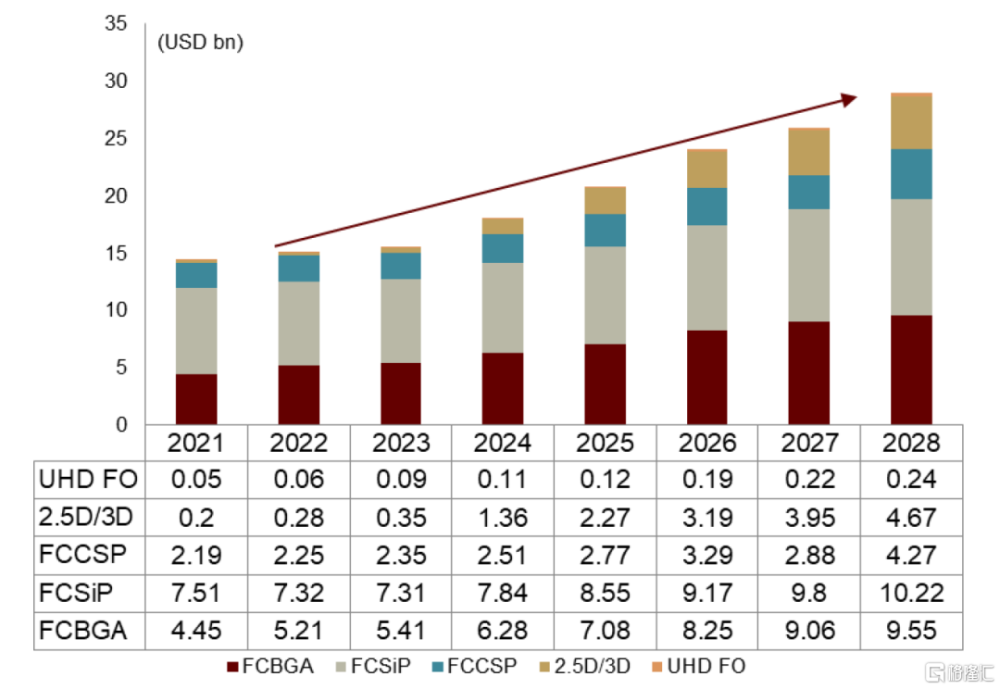

因此基於傳統PC端的需求修復疊加快速增長的HPC需求,中金研究認爲ABF載板市場規模有望快速增長。根據Yole統計,2022年先進IC載板市場規模爲151.4億美元,同時預計至2028年市場規模有望提升至289.6億美元,2022-2028年CAGR達11%,其中ABF載板主要用於UHD FO/2.5&3D/FCBGA領域中,2022年ABF載板市場規模爲48.1億美元,Yole預計至2028年市場規模有望增長至106.5億美元。

圖表9:IC載板2022-2028市場規模預測

資料來源:Yole,中金公司研究部

供給側:全球市場由日本及中國台灣企業壟斷,國產化率仍處於較低水平

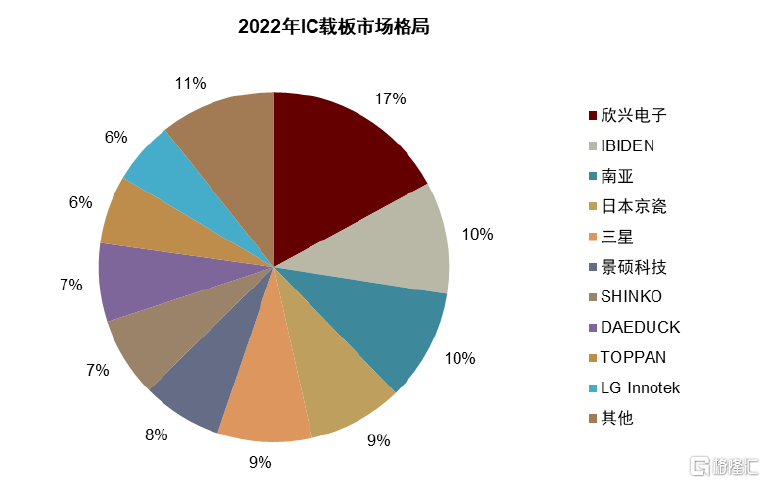

全球IC載板競爭格局相對分散,中國台灣及日韓均有一定份額。由於與PCB有着相似的制造工藝,因此IC載板供應鏈與PCB類似,主要集中於中國台灣及日本。根據Yole統計,2022年全球IC載板市場中,欣興電子市佔率達17%,爲全球IC載板龍頭供應商;IBIDEN、南亞電路分別以10%的市佔率並列第二,其余供應商主要爲日本、韓國、中國台灣企業如三星、日本京瓷、景碩等;而ABF載板領域,供應集中度更高,根據Yole統計,2022年ABF載板供應商中IBIDEN以21%的份額佔據第一,欣興電子以18.9%的份額位居第二,此外其他供應商包括南亞電路(13.3%)、Shinko(12.2%)、AT&S(10.8%)、景碩(8.8%)。其中欣興電子、南亞電路、景碩科技等中國台灣企業在ABFIC載板領域佔據重要份額,且紛紛加碼ABF載板產能。而中國大陸IC 載板行業起步較晚,目前處於加速追趕階段。據Prismark測算,2022年深南電路、安捷利美維、珠海越亞、興森科技四大內地基板廠商市場佔比僅約爲6%,且仍以BT載板爲主,在ABF載板等高端產品領域,國產化率仍較低。

圖表10:2022年IC載板市場格局

資料來源:Yole,中金公司研究部

圖表11:2022年ABF載板市場格局

資料來源:Yole,中金公司研究部

中國大陸廠商IC載板目前國產化率仍較低,且以BT載板爲主。目前中國大陸正在實現IC載板的快速追趕,在BT領域已具有一定規模,如深南電路已實現深圳IC載板工廠30萬平米/年產能,主要針對MEMS、指紋模組、射頻模組等IC載板產品,無錫IC載板工廠60萬平米/年產能,主要面對存儲類產品IC載板產品,同時無錫工廠二期正持續推進能力提升與量產爬坡;廣州FC-BGAIC載板項目已於2023年第四季度完成連线投產;根據興森科技投資者關系記錄,興森科技已實現3.5萬平/月BT載板產能建設,主要針對存儲芯片、指紋識別芯片、射頻芯片、應用處理器芯片、傳感器芯片等,ABF載板產能目前珠海FCBGAIC載板項目部分大客戶的技術評級、體系認證、可靠性驗證均已通過,公司預計2024年第一季度進入小批量生產階段,產能約200萬顆/月;珠海越亞2023年總投資21.5億元FCBGA封裝載板生產制造項目二期項目开工,產能爲48萬片/年,2021年底投資35億元的珠海工廠,達產後公司預計產能爲Via Post銅柱法載板12萬片/月,嵌埋封裝載板2萬片/月,FCBGA封裝載板6萬片/月。

IC載板生產工藝及產業鏈環節拆解

SAP和mSAP是IC載板的主要生產工藝

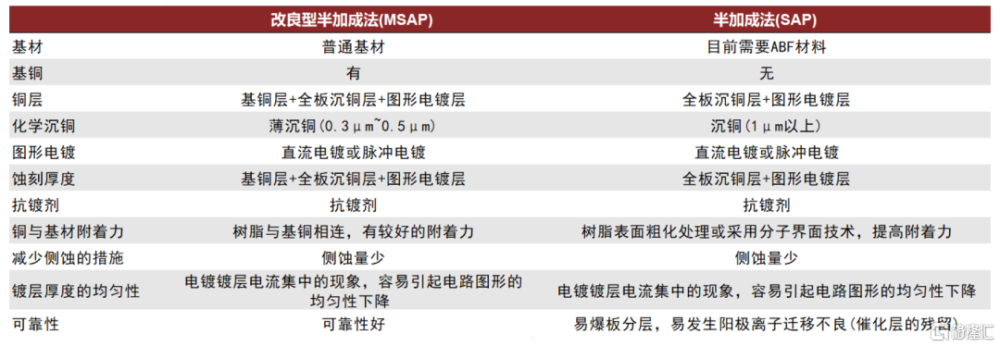

減成法(subtractive)是傳統PCB的主要生產工藝,是在覆銅板上先整板電鍍一層銅,保護线路和導通孔的同時刻蝕不需要的銅皮,留下线路及導通孔中的銅。該工藝側蝕性高,銅層在向下蝕刻的過程中也會對側面進行蝕刻,使得減成法的精細程度受到了限制,當线寬/线距<50μm時,減成法會因良率過低無法使用。

SAP(Semi-Additive Process,半加成法)與mSAP的關鍵區別在於SAP沒有基銅。SAP中種子層爲化學沉積銅(厚度爲0.5~1 μm),而mSAP中種子層是壓合超薄的銅箔(厚度爲2~3μm)。由於閃蝕藥水的蝕刻選擇性,超薄又疏松的化銅層更易去除,更利於實現高密度线路,线寬間距可達10/10μm。但如果種子層與介質間的結合力弱,對於大尺寸基板上的長距精細线路來說,其掉线現象會非常嚴重。所以SAP工藝的核心技術即控制化銅層與介質材料間的結合力。

mSAP(Modified Semi-Additive Process,改良型半加成法)無需ABF材料,多用於BT載板,最小线寬間距在15/15μm。mSAP工藝採用極薄基銅(2~3μm)作爲底銅,在基板(BT類載板)上制作抗蝕圖形,通過圖形電鍍加厚线路,去除抗蝕圖形後再閃蝕底銅,保留下來的部分即形成精細電子電路。該方法無需ABF材料,普通的材料配上超薄銅箔即可實現,與之配套的設備兼容性較強,無需專門更新設備,故行業內大多優先選用mSAP工藝。

圖表12:MSAP與SAP工藝對比

資料來源:黃勇,吳會蘭,陳正清等.半加成法工藝研究[J].印制電路信息,2013(08):9-13,中金公司研究部

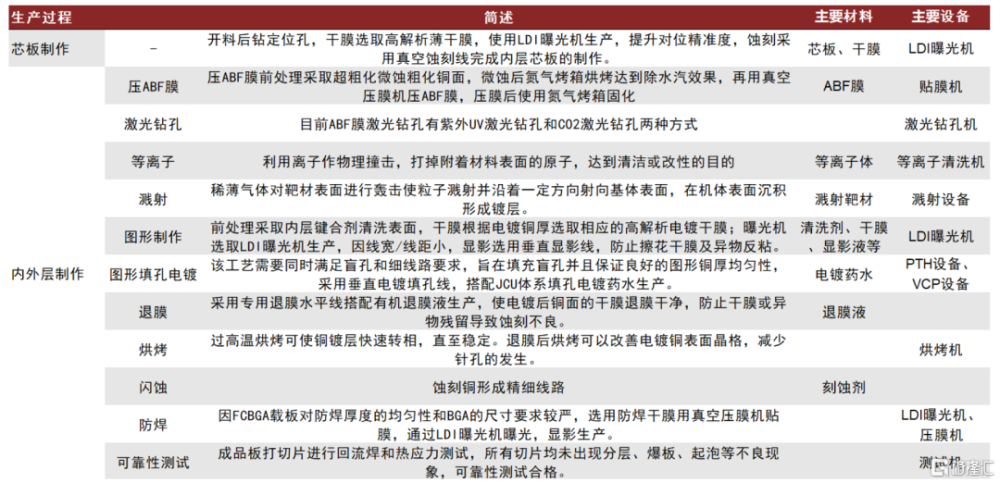

生產過程中的核心材料與關鍵設備

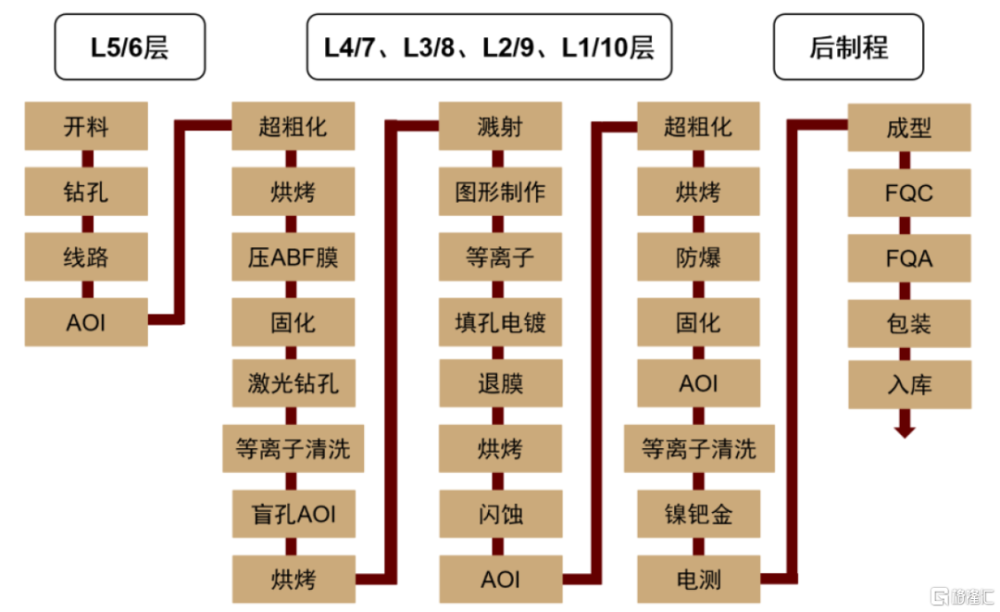

ABF生產核心流程可分爲芯板制作與內外層制作。以10 層FCBGA載板爲例,內層芯板經开料、鑽孔、路线刻蝕與AOI檢測完成制作。之後在超粗化過的內層芯板上進行ABF壓合與激光鑽孔,孔內金屬化後進行一系列的貼幹膜、曝光、顯影與圖形電鍍,最後經過薄膜與閃蝕完成精細线路的制作,過程中還會有固化、清洗、烘烤與AOI檢測等流程以確保載板的良率。

圖表13:10層FCBGA載板生產工藝流程

資料來源:王立剛, 鄒冬輝, 陶錦濱. 10層FCBGA載板的制作關鍵技術研究[J]. 印制電路信息, 2023, 31 (S2): 1-8,中金公司研究部

ABF載板生產過程中的主要原材料可分爲結構材料與化學材料。結構材料有樹脂、ABF膜、銅箔與絕緣材料等;化學材料包括幹膜、溼膜、光阻、刻蝕劑、顯影劑等。其中材料中較爲關鍵的是ABF膜,ABF膜是一種在環氧樹脂中加入玻璃微粉壓合制成的片狀半固化材料,其中不含玻纖,用這種材料制造外層线路的絕緣層可以很好地實現SAP,在高端基板制造中廣泛應用。然而ABF是日本味之素精細化學公司的專利產品,根據晶化科技統計,2021年全球ABF膜市場規模達4.6億美元,其中味之素佔比96.8%。

銅箔厚度影響线路精細程度。mSAP工藝中影響蝕刻咬蝕量的決定因素爲基銅的厚度,越薄的基銅其對應蝕刻量越少,對於线路的側蝕越小,越利於精細线路作業,特別是10μm/10μm的精細线路更需要超薄銅箔來減少蝕刻時的過蝕與側蝕。極薄化正成爲下一代銅箔技術研究方向,即發展成爲小於3 μm的極薄銅箔。但在超薄銅箔的制備過程中還存在較大的困難,因爲超薄銅箔厚度太小,鍍層容易產生針孔和疏孔,影響銅箔的質量。三井金屬已經於2020年开始正式量產1.5~5 μm的極薄電解銅箔MicroThin™,同時具有超薄性和低信號傳輸損失特性。

ABF載板核心生產設備包括LDI、AOI、PTH等。相比傳統曝光(先做膠片,再通過平行光光照投影,最後做轉錄),LDI(Laser Direct Imaging,激光直接成像)設備是直接將激光將圖形刻在光敏材料上,精度高於傳統曝光。AOI(Automatic Optic Inspection)线路檢查設備,可以檢測制程過程中线路的线寬线距以及开短路情況。PTH(Plating Through Hole,電鍍通孔)的設備和VCP(Vertical conveyor plating,垂直連續電鍍)設備用於精細路线的電鍍。此外還有測試機、貼膜機、激光鑽孔機等。

圖表14:FCBGA載板制作關鍵步驟

資料來源:王立剛, 鄒冬輝, 陶錦濱. 10層FCBGA載板的制作關鍵技術研究[J]. 印制電路信息, 2023, 31 (S2): 1-8,中金公司研究部

多層數、精細线路與大尺寸是先進IC載板發展趨勢。當前,ABF載板主流層數將由10層提升至12-14層。技術層次上,欣興可做到32層,景碩14層、南電8-16層,越亞半導體可實現14-20層以上的產品突破。线路細密度上,BT載板线路在12 微米以上,ABF线路細密度進入8微米,Yole預計2025年正式進入5微米的競爭。載板面積上,ABF 載板常見的有35mmX35mm、100mmx100mm甚至200X200mm 的整合性芯片,多用於AI與高性能運算。中國大陸有深南、越亞、興森、華進等具備小批量生產线寬/线距12/12-15/15μm FCBGAIC載板的能力。

圖表15:FCBGA 技術路线圖

資料來源:Yole,中金公司研究部

未來技術演進展望:關注玻璃基板新應用

玻璃IC載板由Intel主導,適用於下一代先進封裝的材料。爲解決有機材質基板用於芯片封裝產生翹曲問題,Intel正積極推出業界首款下一代先進封裝的玻璃基板,將用於需要較大尺寸封裝的應用,如涉及數據中心和人工智能的商業方面,根據Intel預計,2025年後其有望开始提供完整的玻璃基板解決方案,並在2030年前實現1萬億個晶體管封裝。玻璃基板具有更優越的性能。與當今的有機基板相比,玻璃具有獨特的性能,例如可以承受更高的溫度,通過增強平面度使圖案失真減少 50%,改善光刻的聚焦深度,並且具有極其緊密的層間互連覆蓋所需的尺寸穩定性。得益於這些特性,玻璃基板上的互連密度可以提高10倍,同時增加了設計人員在電源傳輸和信號线路布置方面的靈活性。此外,玻璃基板的機械性能得到改善,可以實現超大型封裝,並具有非常高的組裝良率。

圖表16:Intel先進封裝技術路线

資料來源:Intel,中金公司研究部

TGV(Through Glass Via)是穿過玻璃基板的垂直電氣互連,與TSV(Through Silicon Via)相對應,具有替代硅中介層的可能性,被認爲是下一代三維集成的關鍵技術。TGV 以高品質硼硅玻璃、石英玻璃爲基材,通過種子層濺射、電鍍填充、化學機械平坦化、RDL再布线,bump工藝引出實現3D互聯。TGV是直徑通常爲10μm-100μm的微通孔。對於先進封裝領域的各種應用,每片晶圓上通常需要應用數萬個TGV通孔並對其進行金屬化,以獲得所需要的導電性。與硅基板相比,TGV技術具有優良的高頻電學特性、大尺寸超薄玻璃基板成本低、工藝流程簡單、機械穩定性強等優勢。

從工藝上,玻璃基板在處理過程中與ABF載板相同採用SAP工藝。通過真空層壓技術將幹膜層壓到玻璃基板上,並預先對玻璃進行TGV通孔,隨後通過UV或准分子激光進行圖案化;此外還需對玻璃基板進行種子層及導线的電鍍、PVD、CMP等工藝,隨後在玻璃芯板兩側層壓薄膜聚合物介質,但由於TGV技術無需制作絕緣層,因此降低了工藝復雜度和加工成本。

風險提示

IC載板國產化進程放緩:由於中國大陸在IC載板尤其是ABF載板領域起步較晚,目前與海外領先的產品在制造工藝、生產成本與技術上仍有較大差距,盡管中金研究認爲供應鏈國產化爲國產GPU、CPU的發展趨勢,但若國產ABF載板與海外無法縮短技術差距,則會對載板產業鏈國產化進程造成一定的負面影響,延緩IC載板國產化進展。

下遊需求恢復放緩:ABF載板下遊應用主要包括PC、消費電子、通信等,盡快中金研究認爲受益於AI的快速發展,ABF載板的需求有望迎來快速增長,但目前其主要需求仍爲PC處理器、通用服務器處理器及其他消費終端,若消費電子整體需求放緩,仍將對ABF載板的需求產生一定的負面影響。

AI大模型發展不及預期:隨着社會數字化及智能化轉型的持續,AI大模型場景落地加速賦能百行百業。中金研究認爲,人工智能的蓬勃發展驅驅動了社會算力需求的提升,包括服務器、網絡通信設備等上遊硬件基礎設施或將受益於人工智能的驅動的算力需求提升,如果AI大模型的技術迭代發展不及預期或規模應用落地不及預期,會對上遊硬件基礎設施的需求造成不利影響,同時對GPU、AI PC等需求產生一定負面影響,導致ABF載板的需求放緩。

注:本文摘自中金研究2024年3月29日已經發布的《智算未來系列三:載板行業提速,算力芯片底座升級》,分析師:江磊 S0080523070007;石曉彬 S0080521030001;彭虎 S0080521020001

標題:中金:載板行業提速,算力芯片底座升級

地址:https://www.iknowplus.com/post/95171.html