廣聯科技遞表港交所,行業高度分散,依賴五大供應商

據港交所披露,近期,廣聯科技控股有限公司(以下簡稱“廣聯科技”)向港交所遞交招股書,擬在香港主板掛牌上市,獨家保薦人爲建銀國際。據悉,廣聯科技前稱爲廣聯科技國際控股有限公司,曾在2023年6月遞表港交所。

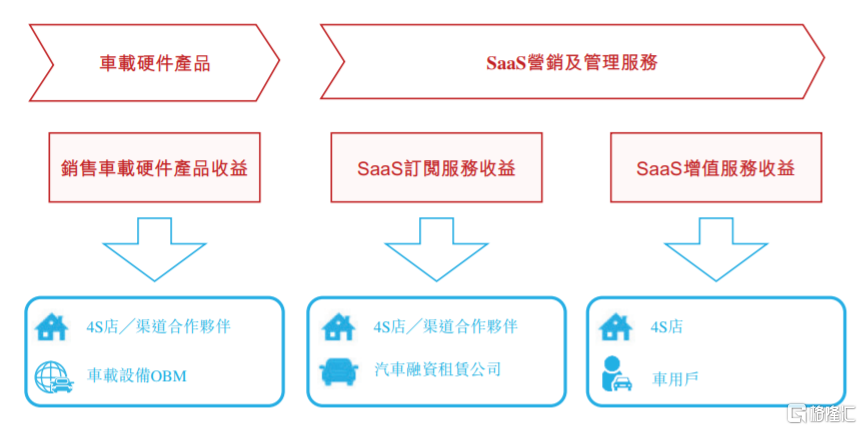

格隆匯了解到,廣聯科技2012年在深圳成立,是一家面向中國汽車後市場行業參與者的主要智能網聯服務提供商,專注於向行業價值鏈上的行業參與者銷售車載硬件產品,及提供SaaS營銷及管理服務,涵蓋SaaS訂閱服務及SaaS增值服務。

廣聯科技爲4S店及渠道合作夥伴提供車載硬件產品,其關鍵產品包括車載娛樂系統、車載安全系統及智能核心板。公司提供的SaaS訂閱服務包括針對4S店客戶及渠道合作夥伴提供的嘀加SaaS,以及針對汽車融資租賃公司提供的虎哥e盾SaaS。

公司業務模式概覽,圖片來源:招股書

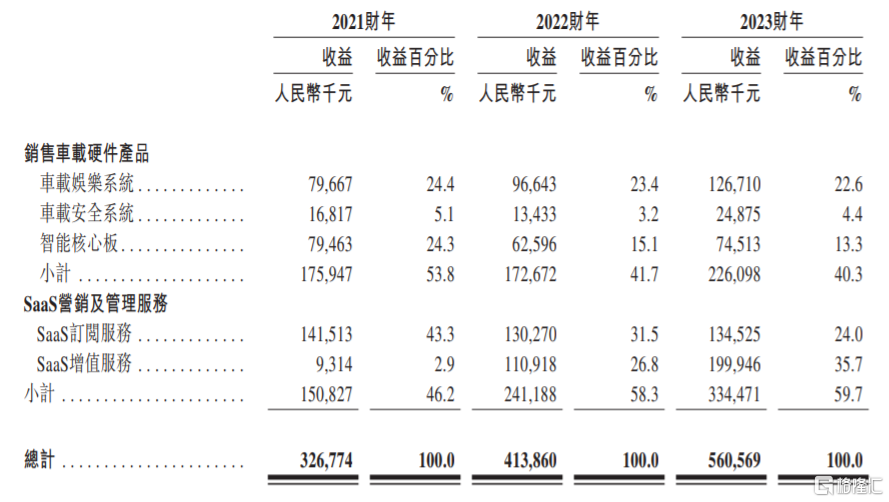

具體來看,2021年至2023年,廣聯科技銷售車載硬件產品的營收佔比從53.8%降至40.3%,SaaS營銷及管理服務的營收佔比從46.2%提升至59.7%。

按業務线劃分的收益明細,圖片來源:招股書

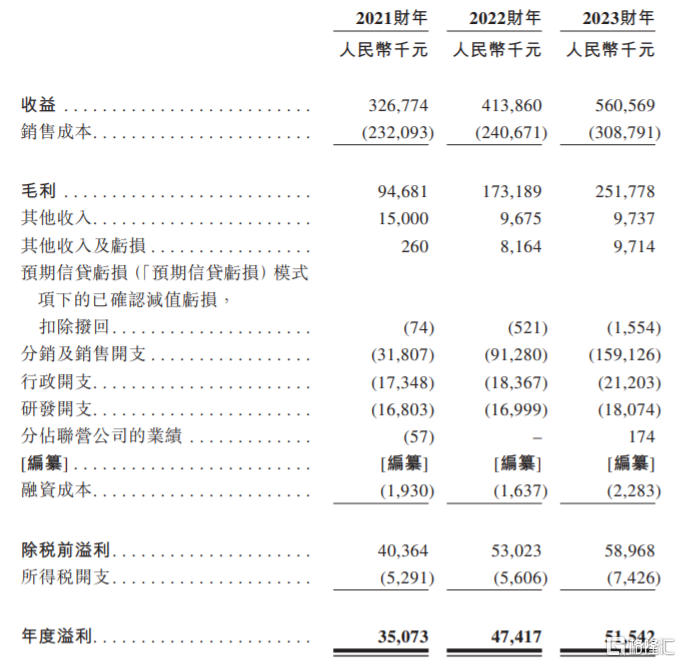

業績方面,2021年、2022年、2023年,廣聯科技實現營業收入約3.27億元、4.14億元、5.61億元,淨利潤分別爲3507.3萬元、4741.7萬元、5154.2萬元。

綜合損益及其他全面收益表,圖片來源:招股書

據灼識咨詢的資料,我國汽車後市場行業高度分散,由衆多子行業組成。按2022年的收益計,廣聯科技以5.6%的市場份額在中國汽車後市場行業的SaaS營銷及管理服務提供商中排名第一,同時以3.8%的市場份額在中國汽車後市場行業的智能網聯服務提供商中排名第二。

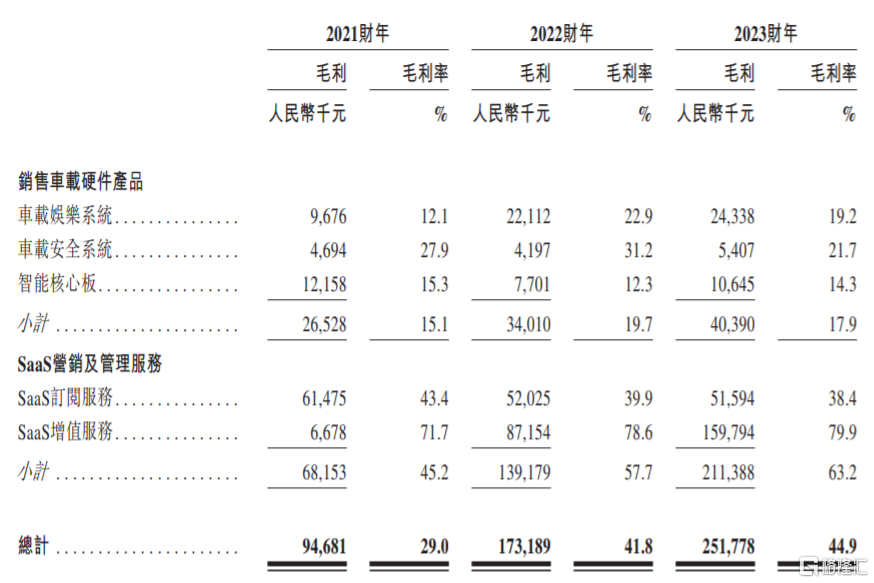

2021年、2022年、2023年,廣聯科技毛利率分別爲29.0%、41.8%、44.9%,呈上升趨勢,由於毛利率相對較高的SaaS增值服務收益貢獻增加導致。

按業務线劃分的毛利及毛利率,圖片來源:招股書

值得注意的是,於往績記錄期間,廣聯科技各年度的五大供應商分別佔其總採購金額的約64.2%、55.4%及54.9%,佔比較大。公司的供應商主要包括OEM供應商、移動通信運營商、雲服務提供商、倉庫管理及安裝服務提供商,未來如果公司與主要供應商之間的合作關系發生變化,可能會影響公司的生產經營。

公司的客戶主要包括4S店、渠道合作夥伴、汽車融資租賃公司及車載設備OBM。於往績記錄期間,廣聯科技各年度的五大客戶分別佔其總收益的約52.7%、38.6%及33.3%,其中最大客戶分別佔總收益的約31.6%、21.8%及19.0%,盡管佔比有所下降,但仍佔據一定比例,對主要客戶存在一定依賴。

標題:廣聯科技遞表港交所,行業高度分散,依賴五大供應商

地址:https://www.iknowplus.com/post/94699.html