3連陽!一個重要信號轉變!

今日,A股市場再度揚眉吐氣。其中,滬指大漲1.19%,滬深300大漲1.64%,深成指和創業板指均大漲逾2.6%。

板塊方面,傳媒、汽車大漲逾3%,電力設備、建築材料、家用電器、計算器均大漲逾2%。而煤炭、公用事業逆勢錄得下跌。個股方面,寧德時代再度大漲4%,較2月初飆升逾35%,表現尤其亮眼。此外,中國石油、中國神華、長江電力等龍頭則出現不小幅度的下挫。

市場已經3連陽,把3月底砸下的坑進行了回補,呈現拒絕大調整之勢。行情背後,市場依然圍繞着宏觀經濟現實與預期進行激烈博弈。接下來,A股能否繼續上攻?市場風格是不是已經悄然發生了轉變?

01

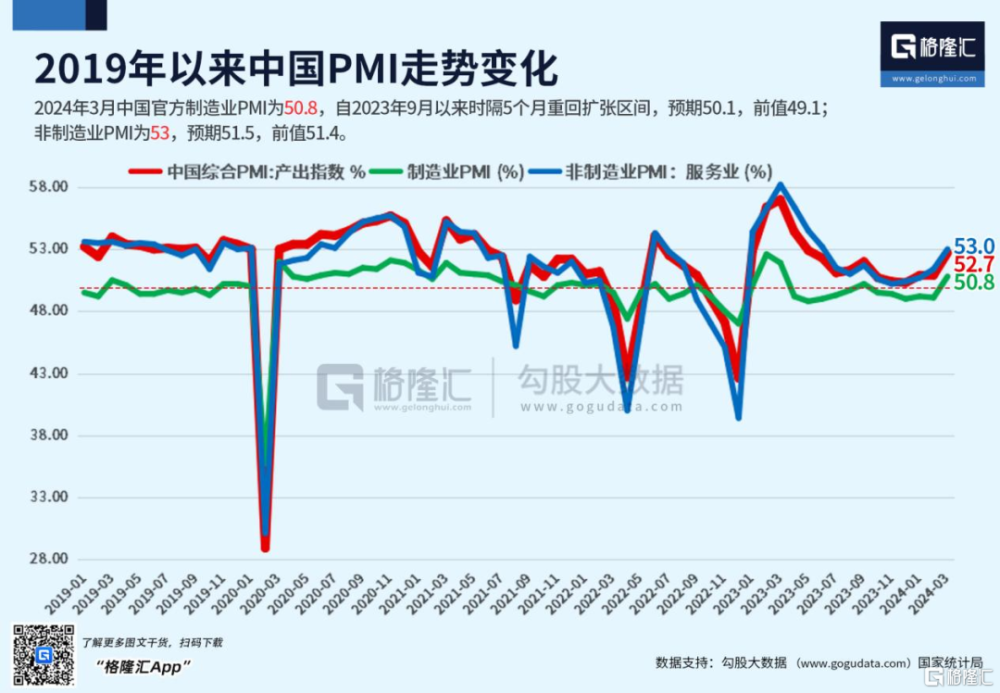

3月31日,國家統計局披露3月份PMI數據。3月制造業PMI錄得50.8%,遠超市場預期的50.1%以及前值的49.1%,回升幅度好於歷年2月春節後次月回升幅度(1.2%),表明整體改善幅度好於往年。

拆分看,新訂單指數高達53%,創下2023年3月以來最高,較2月份的49%大幅回升,拉動PMI上升1.2個百分點。生產指數亦從49.8%回升至52.2%,拉動PMI上升0.6個百分點。

縱觀過去10年,除2020年和2022年外,3月生產指數下限是2015年的52.1%,可見今年52.2%的表現並不算很好,處於下限上方而已。

需求側,3月新訂單下限是2015年的50.2%,新出口訂單下限是2019年的47.1%,在手訂單下限是2015年的44.1%。而今年3月需求訂單指標均要明顯高於歷年同期低位,尤其是出口訂單表現積極。

由此可見,訂單改善才是制造業PMI超預期的重要因素,反應出經濟需求有不錯的邊際改善態勢。

從價格指數看,3月出廠價指數爲47.1%,環比回落0.7%,已經連續6個月處於收縮區間。主要原材料購進價格爲50.5%,環比回升0.4%。出廠價減去購進價,得到3月爲-3.1%,環比2月大幅回落1.1%,可以推測制造業企業利潤仍然面臨較大壓力。

這跟1-2月工業企業利潤在基數走低過程中同比仍回落的情況類似,均反應了成本壓力擡升,而下遊需求並不強勁的現實。

此外,企業經營活動預期還是不錯的。3月爲55.6%,環比繼續回升2.4%,創今年1月以來新高。當前宏觀現實有壓力,但在疫情傷疤效應殆盡以及貨幣、財政、產業等政策之下,企業層面預期不差,也一定程度上暗示了經濟有底層復蘇驅動力。

3月非制造業PMI爲53%,高於預期的51.5%和前值的51.4%,連續第4個月上升。其中,服務業爲52.4%,環比回升1.4%,建築業爲56.2%,環比回升2.7%。整體來看,3月制造業外需有不錯改善,且內需不差且呈改善之勢,是今日A股市場強勢大漲的重要邏輯。

而在3月底,市場對於經濟表現向好的持續性有較大顧慮,且存在落袋爲安的需求,導致了一波回調。

如今,市場信心又回來了。

02

今年3月,A股市場整體處於震蕩態勢。上證指數、滬深300、中證500、中證1000和中證2000漲幅分別爲0.86%、0.61%、-1.13%、1.81%和6.21%。

行業板塊分化較爲明顯。其中,有色金屬大漲14.11%,石油石化大漲10.24%,紡織服飾、環保、汽車、國防軍工等漲幅也都不錯。然而,非銀金融、煤炭、醫藥生物、銀行則錄得不小跌幅。

從行業板塊表現方面看,市場有風格切換的跡象。前期持續爆發的大盤價值板塊及龍頭(主要爲紅利風格)需防範估值回撤風險。

一方面,宏觀經濟定調積極以及現實數據走好、外資持續流入、美聯儲降息等大類因素均有利於成長股估值修復。另一方面,估值性價比驅動着風格切換。

大盤價值風格PE位於2018年以來估值中位數的47%,而大盤成長僅20.9%。後者也要低於小盤成長和小盤價值估值中位數的34%、69.7%。

中證白酒從底部上來已經有20%的漲幅,但最新PE爲26.46倍,仍然處於近5年相對低位水平。

接下來,對於處於估值底部的白酒和新能源車等板塊可以給予更多關注。

第一,白酒行情跟宏觀經濟走向密切相關,倘若經濟持續走好,白酒行情不會缺席。第二,白酒批零倒掛、庫存高企等行業層面的利空在前期股價暴跌過程中進行了較爲充分的演繹,雖然行業基本面還未觸底,但預期上已經大爲改觀。

新能源板塊同樣如此。之前,由於產能過剩、價格战等行業利空,導致整個行業板塊持續大幅暴跌,估值一度去到只有14倍。如今,估值回升至20倍,但仍然處於近5年相對低位水平。並且預期上,行業基本面最黑暗的時候已經過去,只要大盤回暖,估值進行一波修復概率較大。

除此之外,今年A股市場周期股應予以重視,包括黃金、銅、油、豬肉、面板等。

對於豬周期,不管是養殖大戶,還是市場投資者,普遍預期今年下半年會迎來拐點,重要觸發點之一源於正邦科技、傲農生物、天邦食品三家大型豬企相繼出現重大經營問題,進行資產重組。

近期,股票市場不斷拉漲豬肉股,开啓博弈豬周期反轉了。雖然豬周期拐點仍然有可能延後,但大底部已經出現,博弈反彈的性價比還是不錯的。

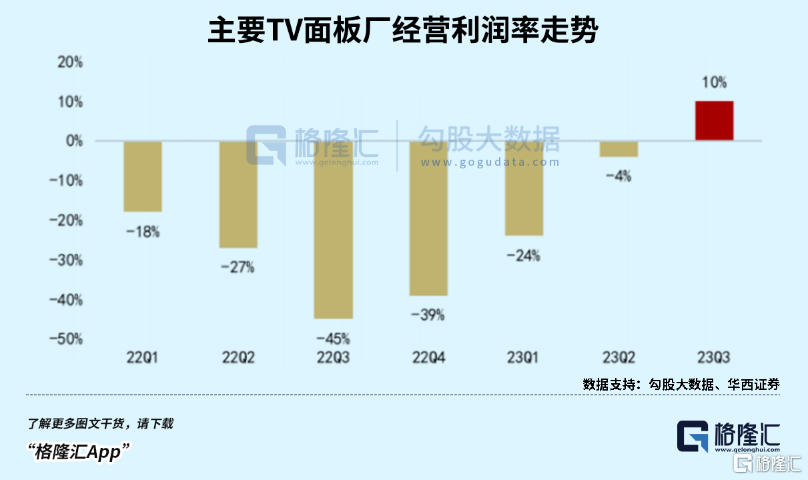

對於面板業,伴隨着價格上漲,面板廠的盈利能力提升。量上,國產高端手機和屏廠共同發力,國產OLED屏逐漸佔據更高份額。2023年,中國大陸OLED面板出貨量爲2.9億片,同比增長71.7%,佔全球份額的43.3%,大幅提升14%。而三星爲代表的大廠份額持續萎縮,2023年一年減少了14%的份額。面板業績或許已於2023年三季度出現了拐點。

03

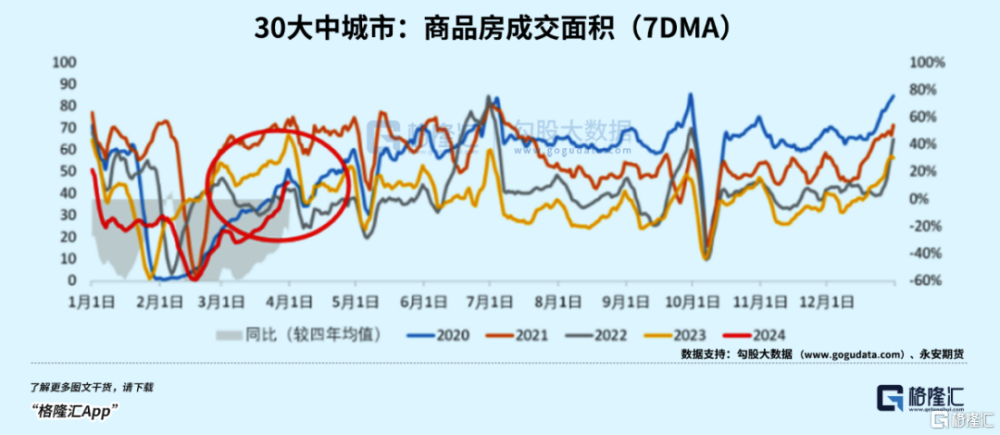

從高頻數據看,房地產市場銷售在近期也有回暖。截止3月28日,30大中城市商品房月均成交面積農歷同比上行5.7%至-41.4%。拆分看,一线、二线、三线城市分別上行8.1%、6.4%、2.3%。

房地產是目前壓制或拖累信用擴張以及經濟表現的重要領域,亦是導致市場對宏觀經濟復蘇持續性發生搖擺的重要方面。3月份制造業PMI描述的不是當下經濟有多強勁,更多反映的是未來景氣有望走強,疊加地產銷售近期有所回暖,暫時打消了市場重重顧慮,驅動着市場交易經濟周期從“衰退”向弱復蘇邁進。

目前來看,沒有理由對A股3000點上方就恐高,理應相對樂觀一點,因爲交易的邏輯與去年相比發生了較爲明顯的變化。投資風格上,需要警惕一下前期暴漲的高股息紅利股,可關注有估值性價比的白酒、新能源、有色金屬等順周期板塊。(全文完)

標題:3連陽!一個重要信號轉變!

地址:https://www.iknowplus.com/post/94697.html