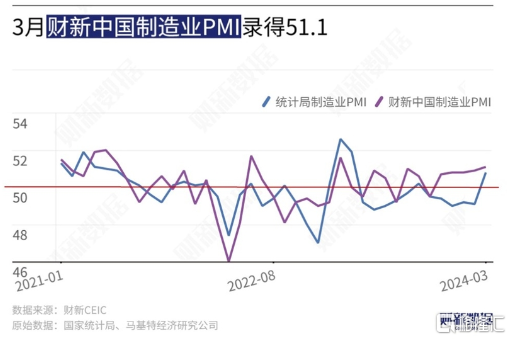

中國3月財新制造業PMI錄得51.1,創13個月新高!

隨着春節後快速復工復產、市場活躍度回升,中國制造業擴張速度加快。

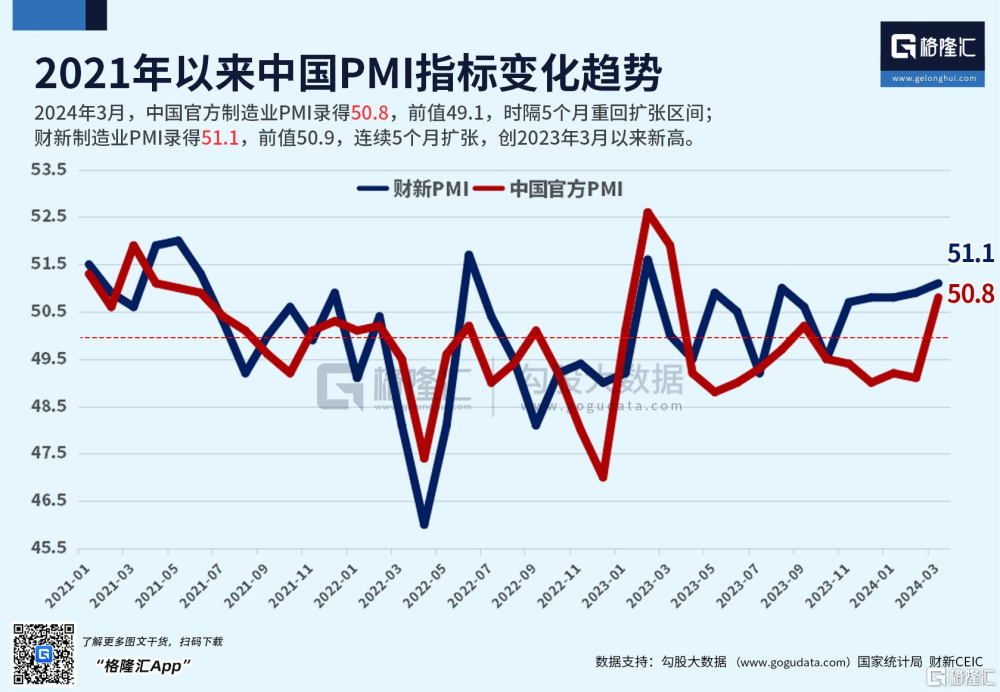

4月1日公布的3月財新中國制造業採購經理指數(PMI)錄得51.1,高於2月0.2個百分點,已連續五個月位於擴張區間,創2023年3月來新高,顯示制造業生產經營活動加速向好。

此前一日,國家統計局公布的3月制造業PMI錄得50.8,較前值上升1.7個百分點,2023年10月以來首次高於榮枯线。

制造業供需持續改善,外需向好

從財新中國制造業PMI分項數據來看,3月供需同步擴張且速度加快。當月制造業生產指數、新訂單指數延續了2月的上升趨勢,前者爲最近10個月來最高。外需持續改善,新出口訂單指數連續三個月在擴張區間上行,且創2023年3月來新高。

受訪企業表示,市況改善,需求得到提振,推動新業務增長。三大類產品中,投資品類產量增幅快於消費品類和中間品類;但從新訂單情況看,消費品類和中間品類需求增加投資品類需求微降。

隨着供需回暖,制造業就業收縮幅度放緩。3月從業人員指數與1月持平,爲七個月來最高,但仍略低於臨界點。據調查樣本企業反映,企業重組和成本控制導致部分員工自愿或被動離職,用工規模因而下降。

新訂單增加而員工減少,導致3月制造業積壓業務量增加,相應指數爲近四個月來首次升至擴張區間。企業消耗庫存以交付訂單,產成品庫存指數連續兩個月低於榮枯线,3月降至2023年2月來最低。同時,市場供需向好也增加制造業企業的採購,採購量和原材料庫存均有增加,原材料庫存指數創2020年12月來新高。惡劣天氣減少,且爲滿足企業需求,供應商亦提高了供貨效率,供應商配送時間指數重回擴張區間。

不過,供需改善尚未傳遞到價格端。由於部分原材料價格降低,3月制造業原材料購進價格指數八個月來首次降至臨界點以下,顯示通縮壓力猶存。成本下降且市場競爭激烈,企業繼續降價促銷,制造業出廠價格指數也降至八個月來最低。

市場需求改善,帶動制造業市場信心提升,3月生產經營預期指數刷新2023年5月來最高值。企業擴張計劃和新設備投資,也將支撐未來產出增長。

財新智庫高級經濟學家王喆表示,2024年前兩個月各項經濟數據全面好於預期,財新中國制造業PMI連續五個月維持在榮枯线上,兩者相互印證,顯示經濟總體回升向好,起步平穩。但與此同時,經濟發展的不利因素和不確定性仍然偏多,經濟下行壓力大、就業市場壓力大、有效需求不足等問題尚未得到根本改善,尤其是就業市場和價格水平持續低迷,內外部需求還需進一步提振。

王喆稱,年初一系列穩增長政策效果逐步顯現,考慮到目前經濟仍面臨諸多困難,2024年全年經濟增長目標亦頗爲進取,加力、提質、增效的總體政策方向還應保持一貫性和連續性。

市場對一季度經濟增速的預期已經調高至5%左右

2024年,中國主要經濟增長數據表現均超出預期, 3月兩個制造業PMI均上升,特別是統計局制造業PMI回升幅度超出季節規律,顯示經濟繼續修復。導致市場對一季度經濟增速的預期調升。目前市場對一季度中國國內生產總值(GDP)同比增速的普遍預期已經從此前的4.5%左右上調至5%左右。

2024年政府工作報告將國內生產總值增長的目標設定爲5%左右,這一目標相對進取。爲實現這一目標,在例行的赤字、專項債新增限額之外,還推出了1萬億元超長期特別國債,並明確今後幾年連續發行,專項用於國家重大战略實施和重點領域安全能力建設。在信心偏弱、地方化債、房地產低迷等導致內生動力不強、需求不足的情況下,這些政策的陸續細化、落地將托底經濟,其進展將影響經濟修復的節奏。

更值得關注的是,春節後中央密集傳遞出明確的全面深化改革的信號。中央全面深化改革委員會第四次會議提出,“要堅持用改革开放這個關鍵一招解決發展中的問題、應對前進道路上的風險挑战”;政府工作報告稱,推動高質量發展要靠改革;國家主席習近平3月27日會見美國工商界和战略學術界代表時也表示,中國的改革不會停頓,开放不會止步,正在謀劃和實施一系列全面深化改革重大舉措。市場期待相關舉措能盡快出台並落地。

標題:中國3月財新制造業PMI錄得51.1,創13個月新高!

地址:https://www.iknowplus.com/post/94564.html