中金:空調需求持續景氣,企業上調未來排產預期

本次618大促空調復蘇明顯,持續高景氣使得空調企業對未來預期好轉,7月內銷/出口排產計劃均有上調。當前全球範圍高溫天氣逐漸增多,預計高溫天氣或對空調短期銷售帶來影響,中長期滲透率仍有提升空間。

摘要

空調延續高景氣,7月排產預期上調。1)受益於消費復蘇、地產回暖、國家政策支持等多重利好,开年以來空調銷售持續復蘇。據AVC推總數據,618期間空調全渠道零售額/零售量分別同比+38%/+36%;其中,格力天貓/京東618零售額分別同比+40%/+28%;美的系全網總銷售額連續11年行業第一。2)空調零售持續高增,企業對下半年預期好轉,上調7月內銷、出口排產預期,排產量分別同比+31%/+13%(AVC數據)。3)各空調品牌理性競爭,沒有出現激烈的價格競爭。618促銷期空調线上/线下均價分別同比+3.6%/+3.9%,线上/线下CR3分別爲68%/76%(AVC數據)。

全球高溫或對空調銷售帶來影響。1)2023年厄爾尼諾再現,6月初全球平均氣溫創記載以來的最高紀錄,北美/東亞/東南亞的部分國家地區體感溫度已超過40℃。2)6月以來,中國華南、華北地區均出現高溫天氣。國家氣候中心監測,2023年6月1-22日,華北地區高溫日數6.4天,大幅高於常年同期(3.3天)。3)歷史上,空調出貨與夏季氣溫具有正向關聯性。2023年以來空調零售及出貨持續超預期,1-5月全渠道零售量同比+40%,內銷出貨量同比+23%;此外出口需求开始好轉,5月空調出口量止跌反轉,同比+6%,預計近期高溫天氣或將影響空調短期銷售。

中長期空調滲透率仍有提升空間。1)根據國家統計局數據,2022年中國城鎮/農村家庭的空調百戶保有量分別爲164台/92台,與日本2人以上家庭的保有量水平(2017年282台/百戶)仍有差距,而中國農村的空調保有量提升空間更大。2)國內分省市看,受氣候類型、消費者購买意愿等因素影響,國內空調市場存在區域結構性差異。北京、上海、江蘇、浙江、廣東等經濟發達省份空調滲透率較高,與其他省份尚有較大差距。3)國際市場看,東南亞地區氣候較爲炎熱,疊加正值發展期,中金研究認爲其對空調的需求有望逐步釋放。根據歐睿數據,2021年越南/泰國/印度尼西亞/菲律賓的家用空調百戶保有量分別爲66.7台/47.4台/38.3台/29.6台,印度尚不足15台,與中國、日本的保有量存在差距,未來有較大的提升空間。

風險

市場需求波動風險;市場競爭加劇風險。

正文

全球高溫或將影響空調銷售,中長期滲透率仍有空間

全球範圍高溫,進入厄爾尼諾狀態

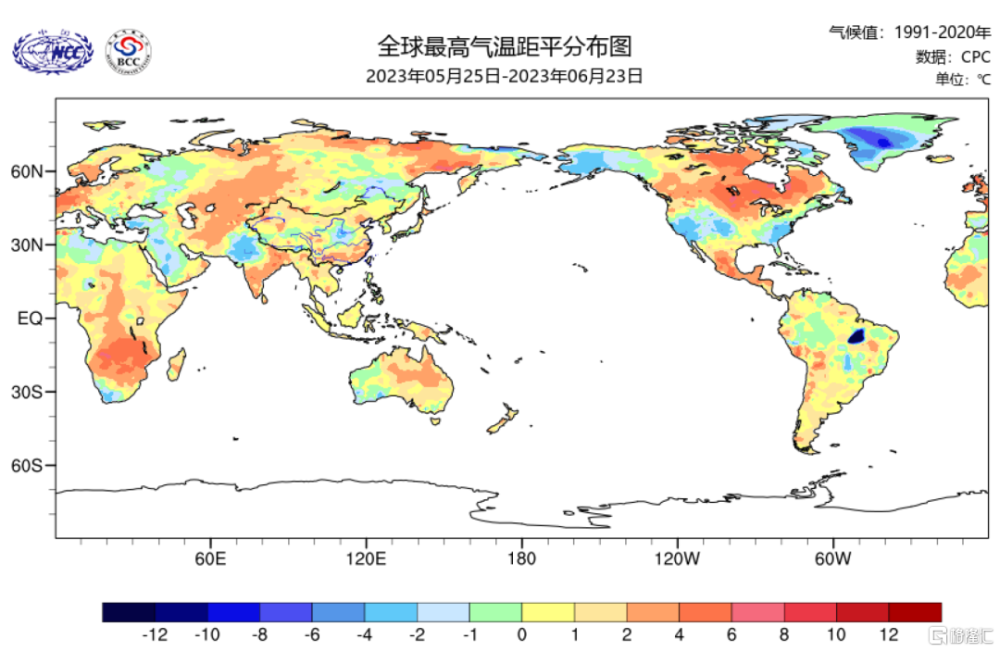

2023年厄爾尼諾現象再現。2023年全球範圍高溫天氣逐漸增多,哥白尼氣候變化服務局稱,2023年6月初全球平均氣溫創有記載以來的最高紀錄,5月全球平均氣溫也僅比有記錄以來最熱5月低不到0.1℃[1]。此外,2023年6月美國國家海洋和大氣管理局(NOAA)報告中指出厄爾尼諾現象卷土重來,或將導致海面溫度升高[2]。國家氣候中心也預測,未來三個月赤道中東太平洋將維持厄爾尼諾狀態[3]。

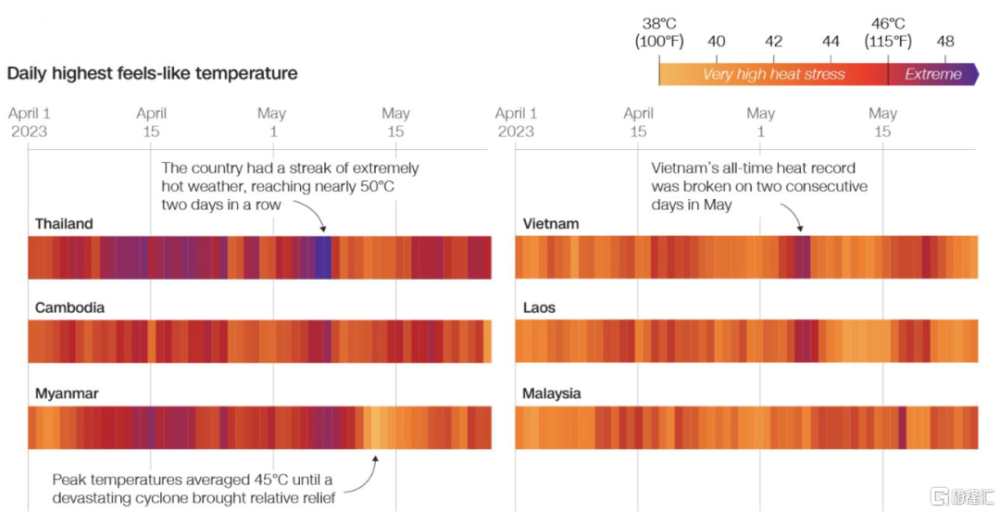

全球多地面臨高溫天氣。1)美國:2023年6月美國南部地區氣溫持續刷新記錄,得克薩斯州部分城市氣溫已超過45℃[4]。2)東亞:6月以來國內多地迎來高溫天氣,韓國首爾也發布高溫預警。3)東南亞:2023年4月,東南亞地區持續面臨高溫天氣,且較往年有所提前,據CNN報道,4月中有20天、5月中有至少10天,泰國單日最高體感溫度均超過46℃,此外柬埔寨、緬甸、老撾等國家的部分地區最高體感溫度也均超過40℃[5]。

圖表1:全球最高氣溫距平分布圖(2023年6月)

資料來源:國家氣候中心,中金公司研究部

圖表2:2023年4月以來東南亞地區每日最高體感溫度

資料來源:Copemicus Climate Change Service,中金公司研究部

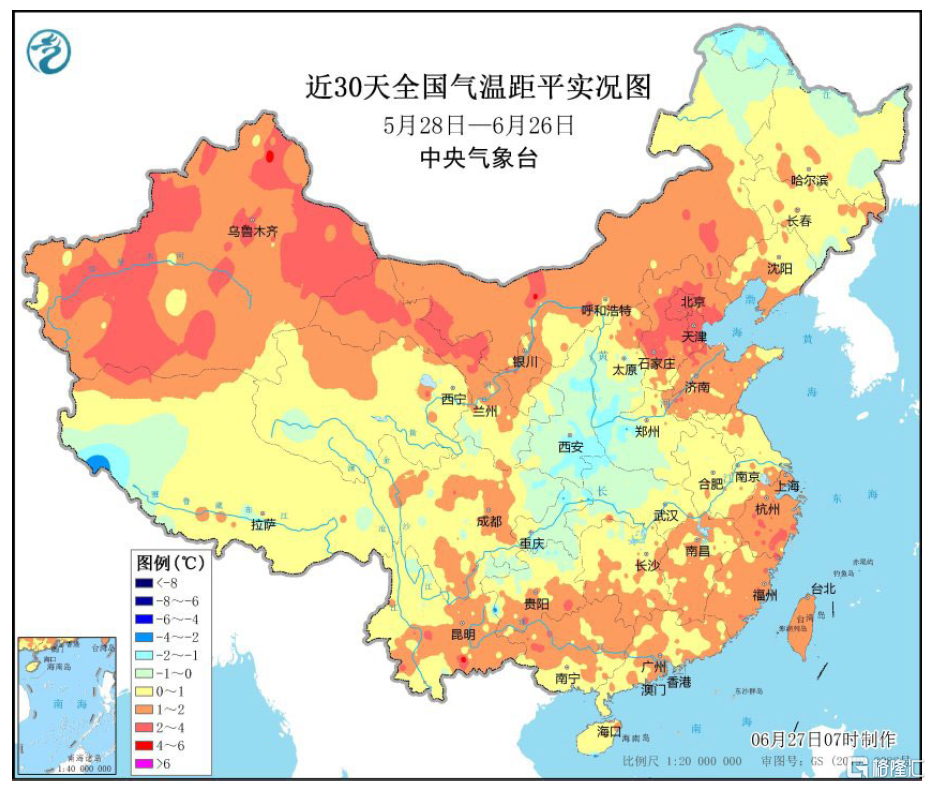

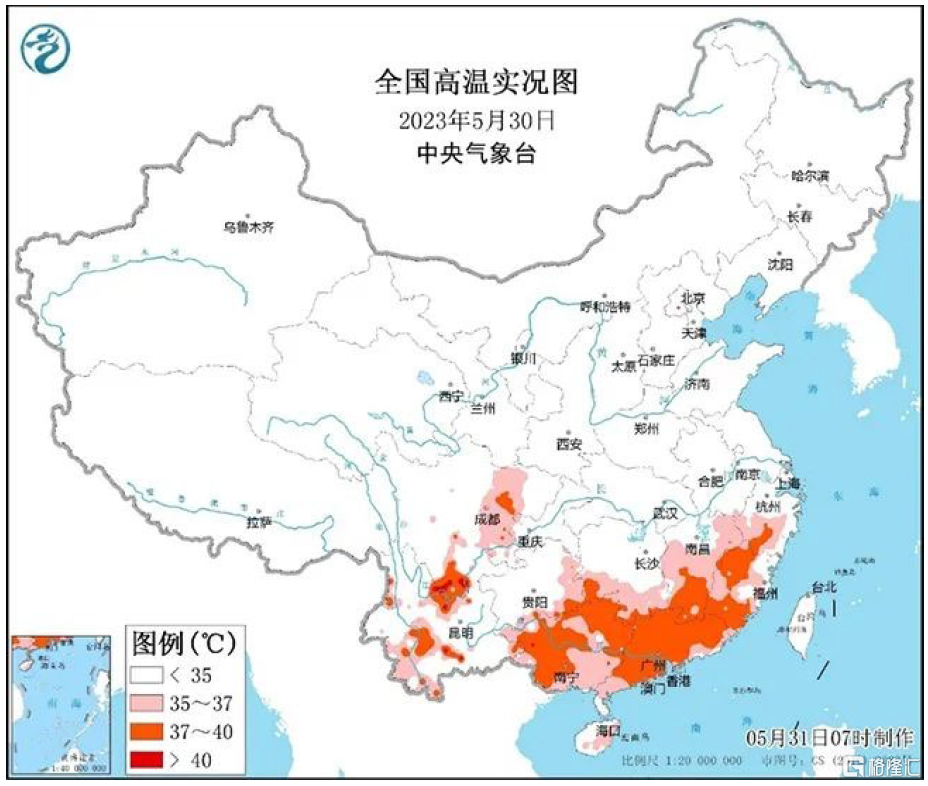

6月以來我國華北及西北地區持續高溫。1)受台風影響,2023年5月底至6月初,我國江南、華南和西南地區持續高溫,福建、廣東、廣西等地均出現35℃以上高溫天氣,四川、雲南等局部地區溫度超40℃[6],高溫天氣提前。2)6月以來,華北及西北地區高溫天氣連續,北京、天津等地最高氣溫突破40℃,據國家氣候中心監測[7],2023年6月1日-22日,華北地區高溫日數6.4天,大幅高於常年同期(3.3天),高溫天數爲1961年以來歷史第5位。

此外據國家氣候中心預測,2023年7月3日-18日,除內蒙古、黑龍江的部分地區氣溫較常年同期偏低外,全國其余大部地區氣溫接近常年同期到偏高,其中華北地區、西北地區部分省份氣溫偏高1~2℃,如北京、天津、河北、山西大部、陝西東北部、新疆北部等[8]。

圖表3:6月華北及西北地區高溫天氣明顯增多

資料來源:中央氣象台,中金公司研究部

圖表4:5月底6月初南方地區出現高溫天氣

資料來源:中央氣象台,中金公司研究部

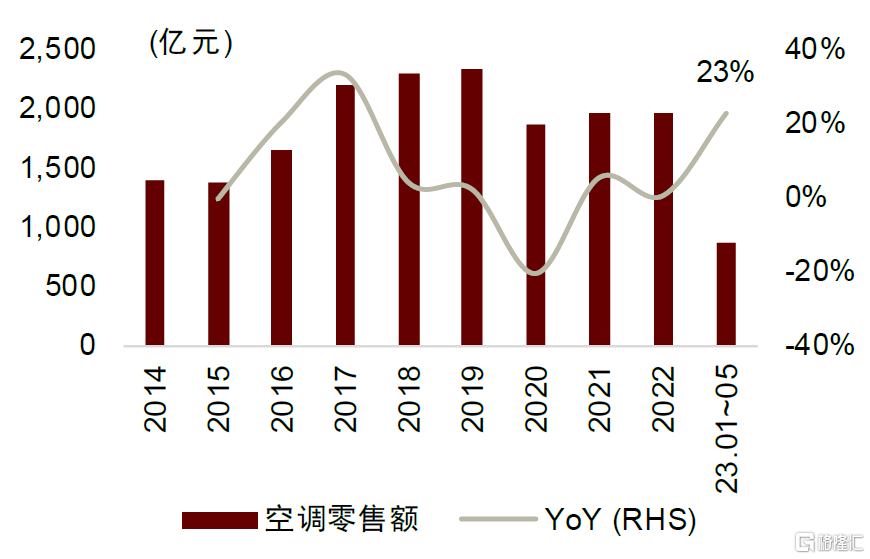

從夏季氣溫的歷史表現看,空調終端零售量在夏天較熱的2016年和2017年表現較好,均實現雙位數同比增長(AVC數據)。2022年夏季持續高溫帶動空調終端零售增長,AVC數據顯示2023年7-8月空調全渠道零售量同比+32%,但2022年全年來看受到地產、疫情等因素影響,零售量同比小幅下滑(-3%)。2023年以來,受益於消費復蘇、補庫需求以及此前因疫情被延後的空調安裝需求,空調零售表現持續超預期,1-5月全渠道零售量同比+40%,維持高景氣。預計近期高溫天氣或再次拉動空調銷售。

圖表5:夏季氣溫歷史表現

資料來源:中國氣象局,中國天氣網,AVC,產業在线,中金公司研究部

中長期視角下,空調仍有滲透空間

國內市場:經濟發達地區空調保有量較高,整體滲透率仍有提升空間

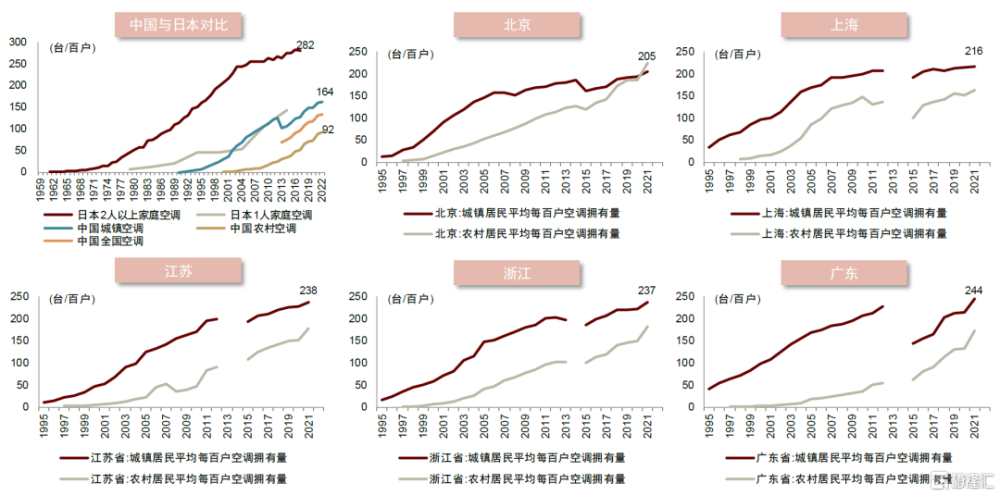

國內市場整體空調滲透率與日本仍有較大差距。1)從家用空調的百戶保有量角度看,2022年中國城鎮/農村家庭的空調百戶保有量分別爲164台/92台,與日本1人家庭保有量水平接近、但與日本2人以上家庭的保有量水平(2017年282台/百戶)仍有差距,中國農村的空調保有量提升空間更大。2)日本市場一戶多機更爲常見,而中國市場一戶多機仍在普及滲透的過程中,過去三年居家時間明顯延長,空調對於居住舒適度的改善重要性被消費者感知,空調的剛需屬性逐漸顯現,預計未來國內空調市場仍有滲透空間。

國內部分經濟發達省份空調滲透率已接近日本水平。1)分省市看,受氣候類型、消費者購买意愿等因素影響,國內空調市場存在區域結構性差異。2)北京、上海、江蘇、浙江、廣東等經濟發達省份空調滲透率較高,消費者對空調的剛需屬性更強,消費意愿更強,且以上地區夏季氣候也普遍較爲炎熱。2021年上述省份城鎮居民的空調百戶保有量分別爲205台/216台/238台/237台/244台,與日本2人以上家庭的空調保有量水平接近,此外重慶、福建、河南的城鎮家庭空調保有量也均超過200台/百戶,與國內其他省份有一定差距。

圖表6:中國市場經濟發達省份城鎮居民空調百戶保有量接近日本水平

注:1)2013-2014年分省份百戶保有量數據統計局未公布;2)受統計局統計口徑變化影響,2015年數據與2012年數據有一定差距 資料來源:國家統計局,日本內閣府,中金公司研究部

東南亞市場:經濟增長、氣候炎熱,有望帶動空調滲透率提升

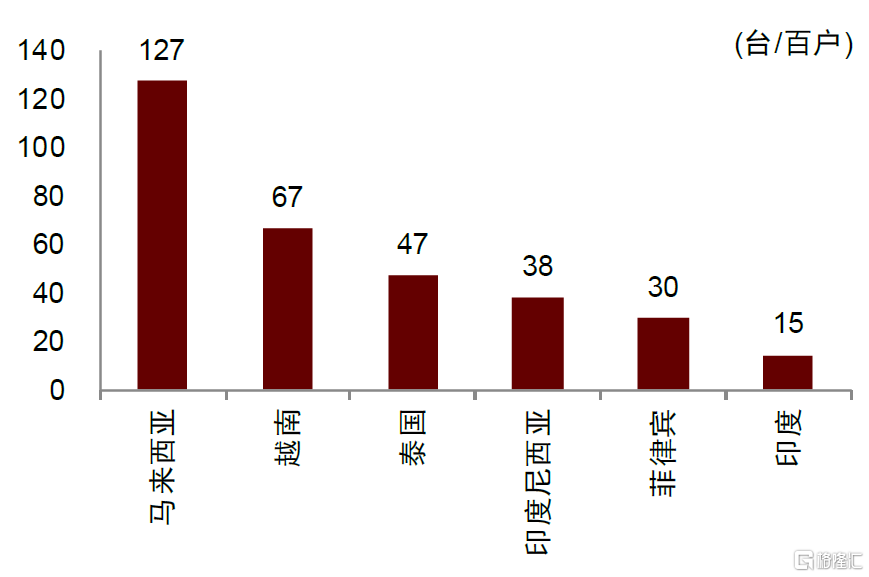

東南亞地區家用空調滲透率偏低。東南亞國家主要位於熱帶,夏季高溫炎熱,但家用空調整體滲透率較低。根據Euromonitor數據,2021年越南/泰國/印度尼西亞/菲律賓的家用空調百戶保有量分別爲66.7台/47.4台/38.3台/29.6台,其中菲律賓的窗式空調佔比更高、分體式空調滲透率低,印度的家用空調保有量不足15台/百戶,與中國、日本市場存在差距,家用空調仍在普及滲透的過程中。

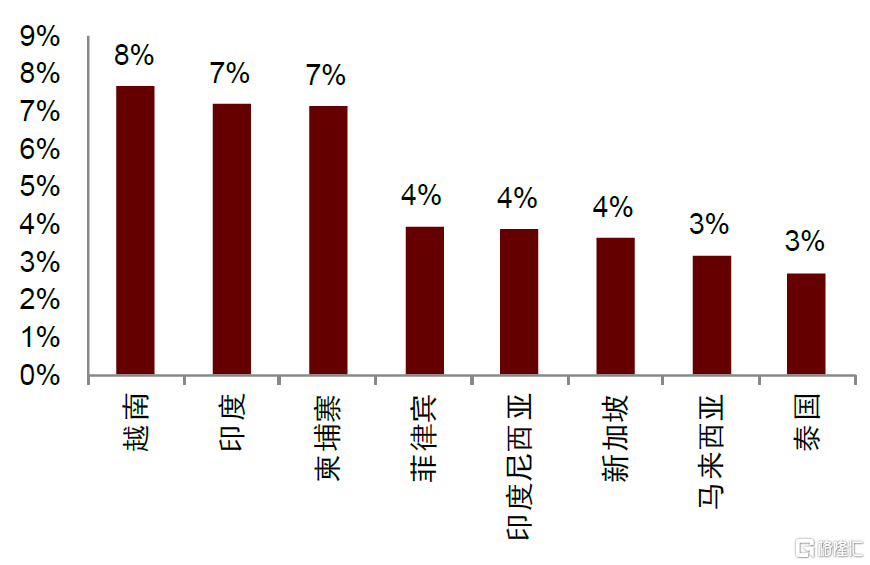

東南亞經濟快速發展,有望帶動空調滲透率提升。東南亞國家人口衆多,正值經濟發展期,GDP增速較快,越南、印度、柬埔寨2013-2022年GDP CAGR均在7%以上,隨着經濟快速發展帶動居民購买力提升,疊加氣候因素,中金研究認爲其對空調的需求有望逐步釋放。以越南爲例,2013-2022年越南GDP CAGR爲7.7%,人均GDP CAGR 6.5%,城鎮化率也不斷提升,其分體式空調百戶保有量由2016年的39.8台提升至2021年的66.7台。東南亞是國內空調出口的重要市場之一,中金研究認爲隨着其空調的滲透普及,國內空調出口有望受益。

圖表7:部分東南亞國家GDP復合增速(2013-2022年)

資料來源:Wind,中金公司研究部

圖表8:部分東南亞國家家用空調百戶保有量(2021年)

注:包括分體式空調、窗式空調、移動式空調資料來源:Euromonitor,中金公司研究部

空調銷售數據跟蹤

2023年618大促空調表現亮眼

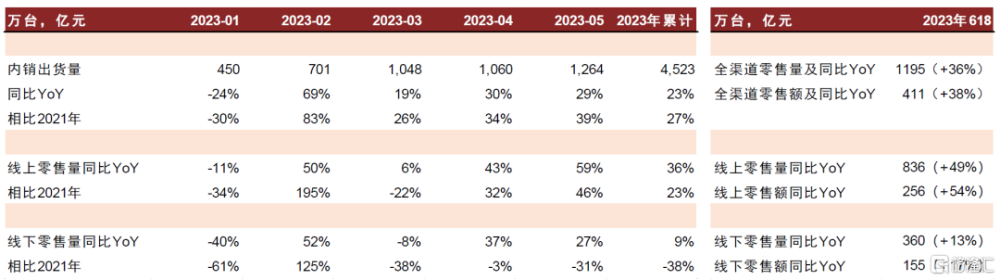

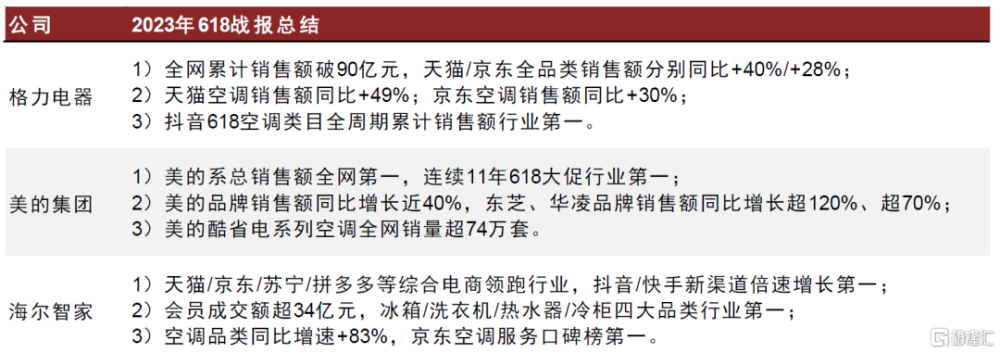

在近期高溫天氣和618促銷刺激下,空調零售保持高增,表現持續超市場預期。根據AVC推總數據,2023年618期間(05/29-06/18)空調全渠道零售量/零售額分別達1195萬台/411億元,同比+36%/+38%,其中线上零售量/零售額分別同比+49%/+54%,线下零售量/零售額分別同比+13%/+17%,在家電各品類中增速領先。空調需求旺盛及企業自身競爭力驅動下,白電龍頭2023年618銷售亦表現亮眼,格力全網累計銷售額超90億元,美的系全網銷售額第一,美的品牌銷售額同比增長近40%,格力、海爾空調品類均實現高雙位數同比增長。

圖表9:2023年以來空調零售及出貨數據

注:2023年618銷售數據統計周期爲2023.5.29-2023.6.18(W23-W25),口徑爲全渠道推總,數據來自AVC 資料來源:AVC,產業在线,中金公司研究部

圖表10:白電龍頭2023年618战報總結

注:2023年618銷售數據統計周期爲2023.5.31-2023.6.18,數據來自各公司公衆號 資料來源:各公司公衆號,中金公司研究部

空調銷售表現持續高景氣

終端零售:空調需求旺盛,延續高景氣

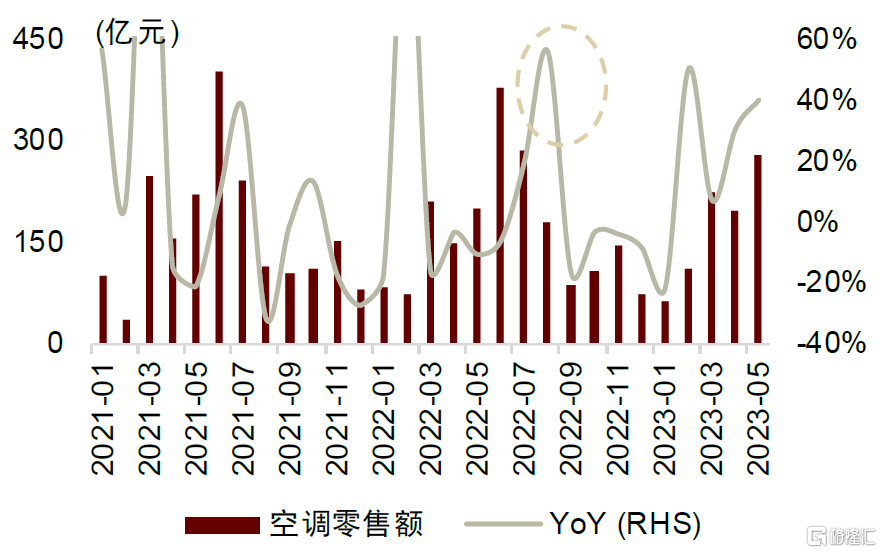

終端零售:2022年6月底开始熱夏高溫天氣出現[9],推動空調零售高增。根據AVC數據,22W26-27(06.20-07.03)线上、线下零售額分別同比+81%、+42%,2022年7月/8月全渠道零售量同比+20%/+60%。因爲疫情等原因渠道未及時補庫,出貨、零售出現一定分化,空調出貨端2022年7月/8月同比-10%/+17%,低庫存水平一直維持。2023年以來,空調在所有家電品類中率先復蘇,根據AVC數據,2023年5月空調全渠道零售額同比2022年5月+40%,相比於2021年5月+17%;2023年1-5月空調全渠道零售額同比+23%,延續此前的高增趨勢。

圖表11:1-5月空調全渠道累計零售額同比+23%

資料來源:AVC,中金公司研究部

圖表12:3Q23面臨去年同期的零售高基數

資料來源:AVC,中金公司研究部

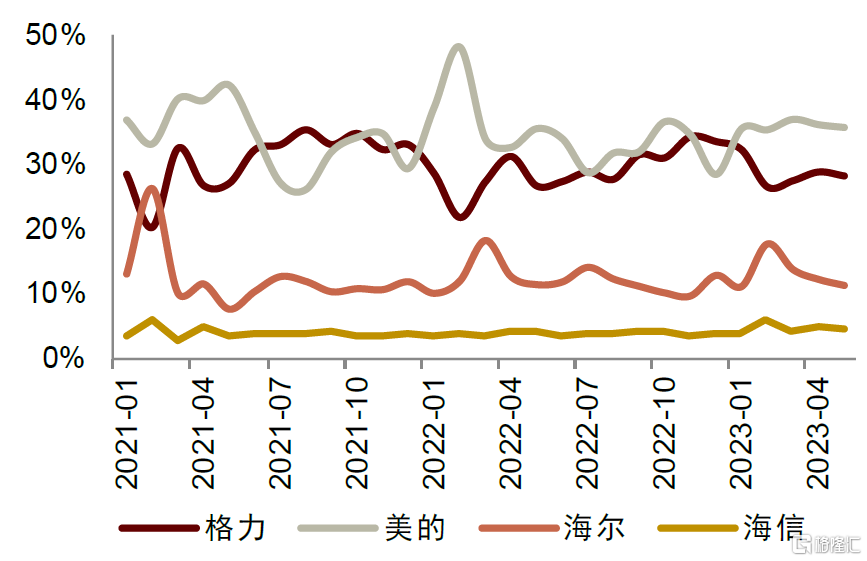

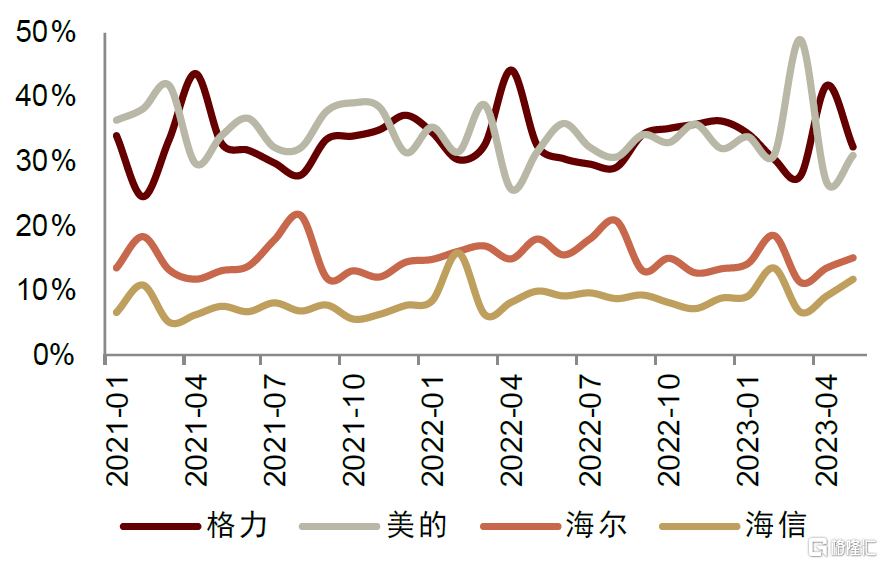

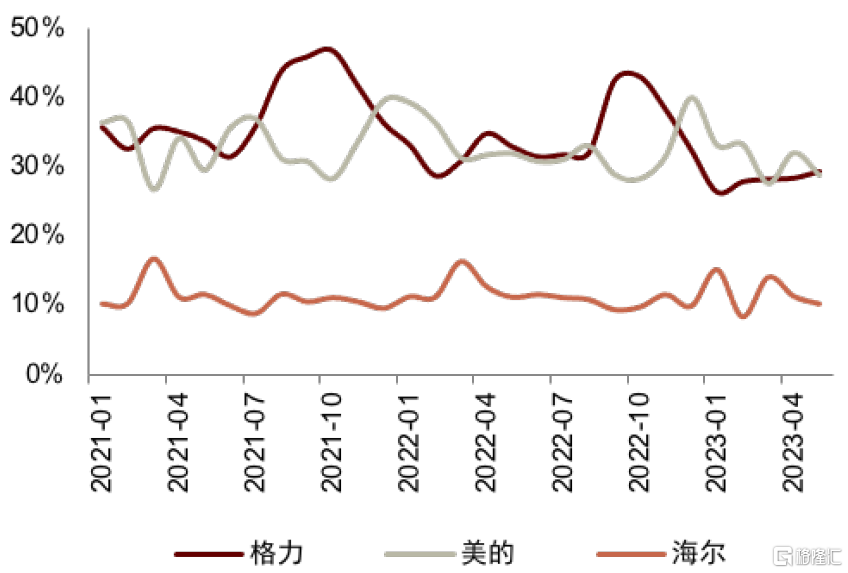

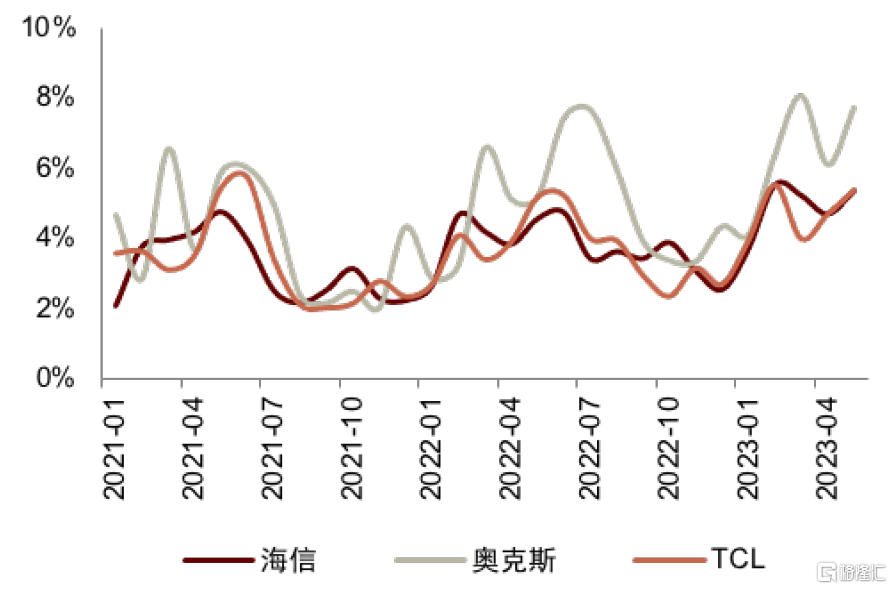

競爭格局:二线品牌零售額份額同比上升。根據AVC數據,5月空調线上/线下零售額CR3分別爲75%/79%,同比+1.6ppt/-3.7ppt,格力/美的/海爾线下零售額份額分別爲32%/31% /15%,同比分別-0.6/-0.2/-2.9ppt,线上零售額份額分別爲28%/36%/11%,同比分別+1.6/+0.2/-0.1ppt。二线品牌中,海信/TCL/長虹5月线下零售額份額分別爲11.8%/2.3% /1.7%,分別同比+1.8/+0.9/+0.2ppt;线上零售額份額分別爲4.6%/4.1%/0.8%,同比分別+0.4/持平/-0.3ppt,1-5月累計看二线品牌线上线下零售額份額均呈上升趨勢。

圖表13:空調品牌线上零售額份額

資料來源:AVC,中金公司研究部

圖表14:空調品牌线下零售額份額

資料來源:AVC,中金公司研究部

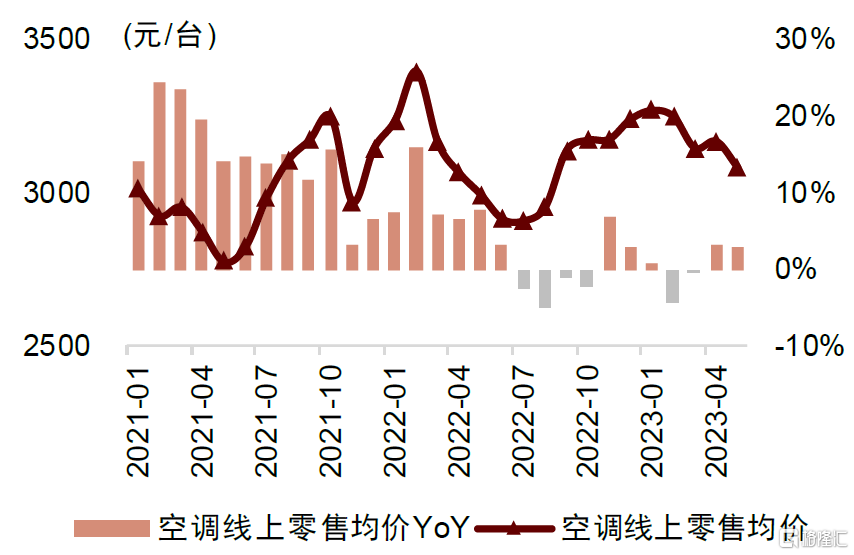

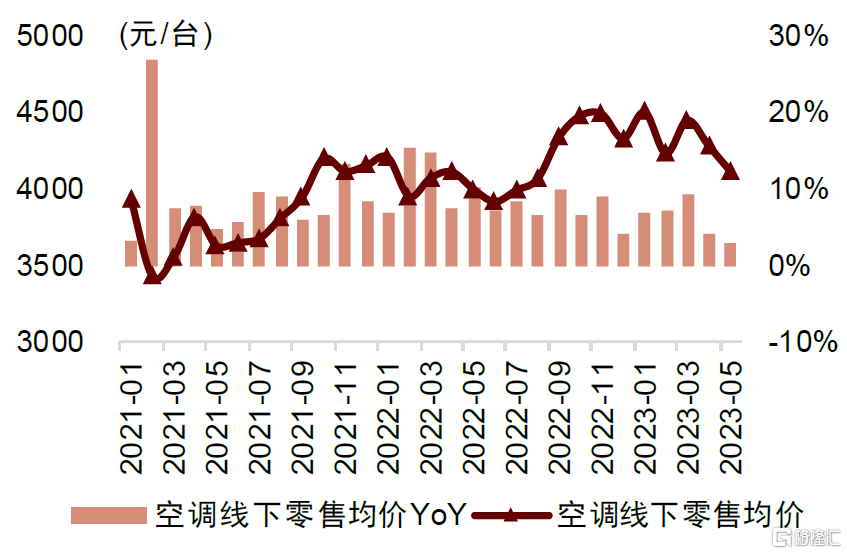

零售均價:零售均價穩定,未出現明顯的降價競爭。根據AVC數據,5月空調线上、线下零售均價同比+3%、+3%。目前空調均價已經基本回到19年價格競爭之前的水平,不少投資者擔心空調均價的大幅度下行。中金研究復盤14-15年、19-20年空調價格競爭,龍頭战略調整、渠道庫存高位是發生價格競爭的必要條件。目前空調渠道庫存良性,龍頭战略雖有微調,但仍以追求盈利爲主,因此中金研究認爲當前發生價格競爭的概率較小,空調均價有望保持穩定。2022下半年开始原材料價格回落,預計空調廠商在業績端有望持續受益盈利“剪刀差”。

圖表15:空調线上零售均價變化

資料來源:AVC,中金公司研究部

圖表16:空調线下零售均價變化

資料來源:AVC,中金公司研究部

內銷出貨:內銷表現亮眼,企業上調7月排產預期

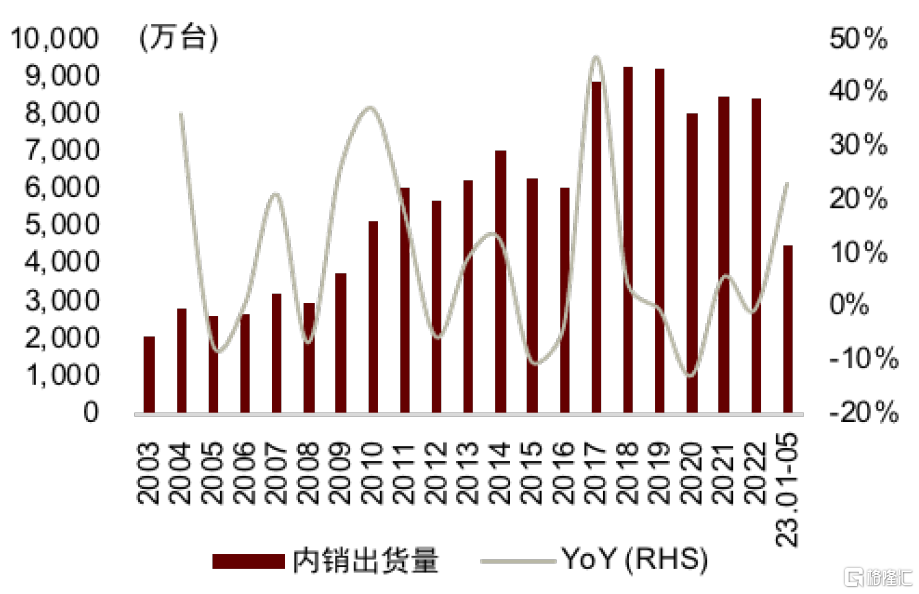

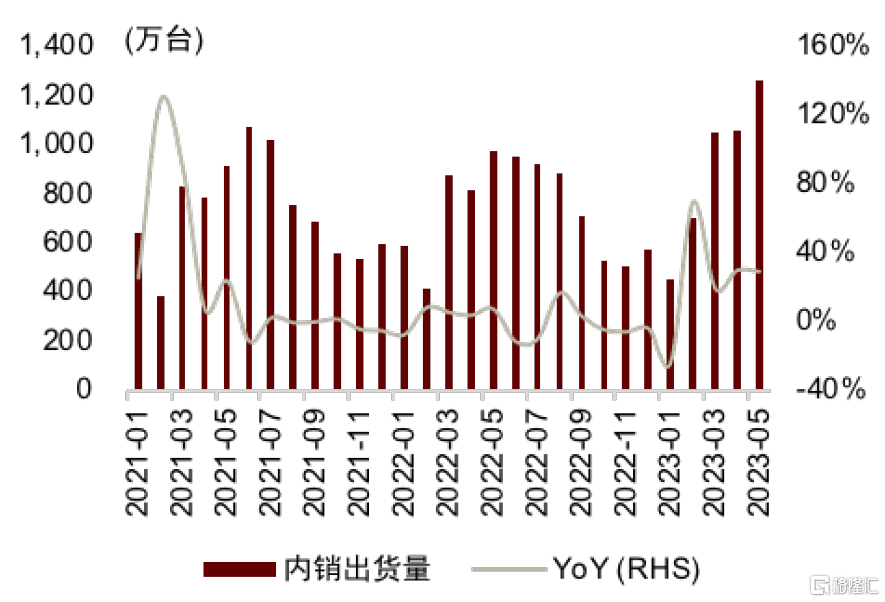

內銷出貨表現亮眼:產業在线數據,2023年5月家用空調內銷出貨量1264萬台,同比2022年5月+29%,相比於2021年5月+39%,兩年CAGR爲18%,排除22年低基數影響內銷表現依然強勁,已超過2019年5月內銷出貨量1027萬台。2023年1-5月空調內銷出貨累計同比+23%,相比2021年1-5月累計+27%。終端需求較好、疊加一定的補庫存需求,帶動2023年以來內銷出貨維持高景氣。

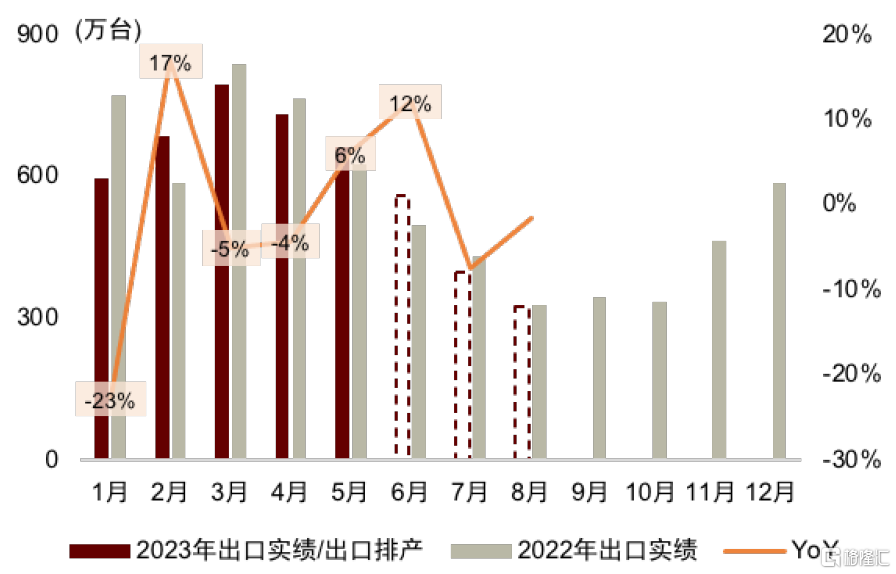

企業上調7月排產預期。2023年5-6月空調銷售持續高增,空調企業對下半年預期好轉,上調7月排產預期。根據奧維雲網數據,2023年7月空調企業總排產1483萬台,其中內銷排產1052萬台,同比+30.9%(上調25個百分點),出口排產431萬台,同比+12.6%(上調12個百分點)。

圖表17:空調內銷出貨量(年度)

資料來源:產業在线,中金公司研究部

圖表18:空調內銷出貨量(月度)

資料來源:產業在线,中金公司研究部

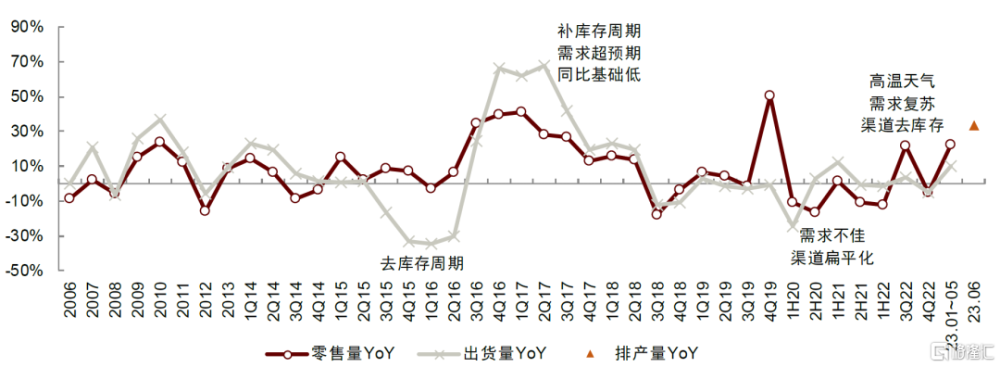

渠道庫存:1H22受疫情影響,空調零售受影響較大,全渠道零售量同比-15%(AVC口徑),而彼時內銷出貨量僅同比-0.1%(產業在线口徑),渠道庫存高位。2022年7月熱夏來臨,零售端高彈性消化了前期渠道積壓的庫存,疫情等因素使得渠道未及時補庫,因此2023年开年空調渠道庫存位於低位。一輪補庫後,目前來看,渠道庫存相對良性,屬於旺季前的合理水平。空調銷售的季節性仍在,銷售旺季前工廠庫存+渠道庫存適當上升是空調旺季銷售的正常現象。

圖表19:空調市場周期,2023年需求持續復蘇

資料來源:AVC,產業在线,中金公司研究部

內銷競爭格局:二线廠商彈性更大,不影響根本的競爭格局。2019年之後的空調下行周期,二线空調廠商面臨較大的經營壓力。2022年熱夏,二线廠商便开始顯示出較大的出貨彈性。在當前的空調順周期環境下,相對良性的競爭環境、較低的銷售基數/渠道庫存/利潤率水平都賦予了二线廠商更強的修復彈性。2023年1-5月內銷CR3爲70%,同比-4.7ppt,而TCL等二线品牌自2022年年底开始積極擴產,2023年1-5月奧克斯/TCL/海信內銷市佔率分別爲7%/5%/5%,分別同比+2.0ppt/+0.8ppt/+0.4ppt,內銷份額提升明顯。但目前來看,頭部廠商在零售端、出貨端均保持較高的集中度,二线廠商的階段性彈性不影響根本的競爭格局。

圖表20:格力、美的、海爾內銷出貨量份額

資料來源:產業在线,中金公司研究部

圖表21:其他部分二线空調廠商內銷出貨量份額

資料來源:產業在线,中金公司研究部

出口出貨:5月出口止跌,6月排產保持增長

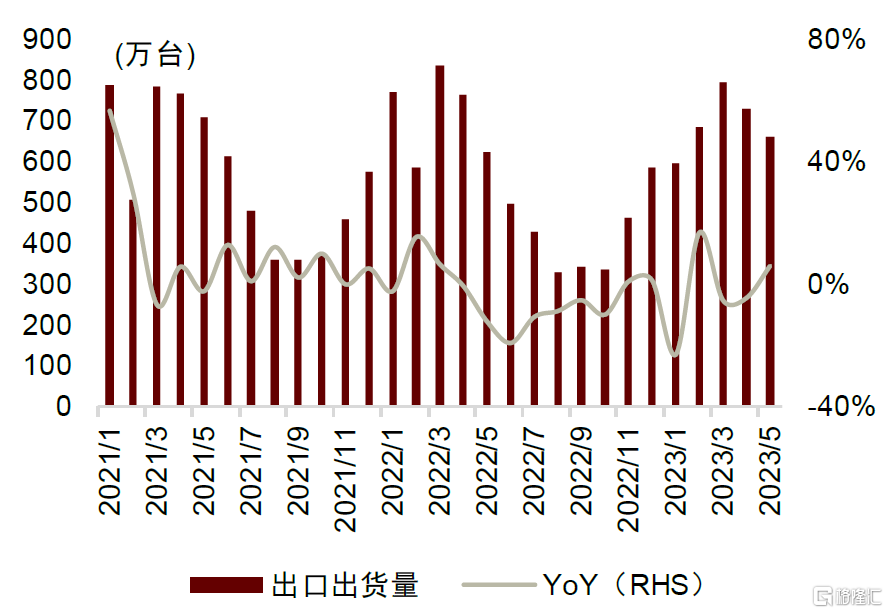

家用空調出口在改善:2023年5月家用空調出口出貨量爲663萬台,同比+6%;相比來看,2Q22/ 3Q22/ 4Q22/ 1Q23分別同比-10%/-8%/-2%/-5%,疫情後出貨節奏前移的背景下,出口降幅有所收窄、環比小幅改善,4月廣交會舉辦或帶來部分出口訂單增量,此外海外去庫存逐步進入尾聲,預計將帶動後續家用空調出口逐步回暖。此外從排產角度看,2023年6月空調出口排產分別同比+12%,在旺季前備貨的帶動下,行業保持增長態勢;2023年8月行業外銷排產小幅下滑,海外需求仍存在波動。

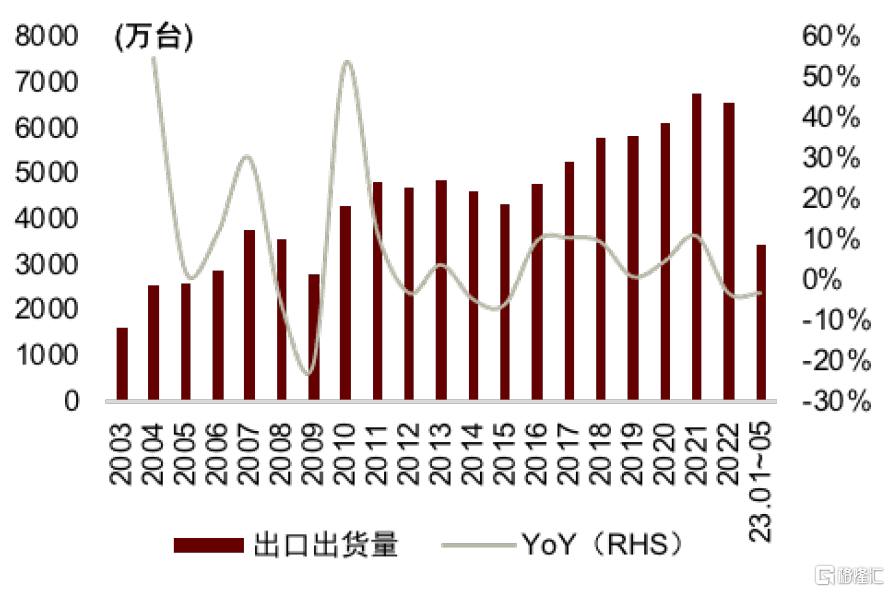

圖表22:空調出口出貨量(年度)

資料來源:產業在线,中金公司研究部

圖表23:空調出口出貨量(月度)

資料來源:產業在线,中金公司研究部

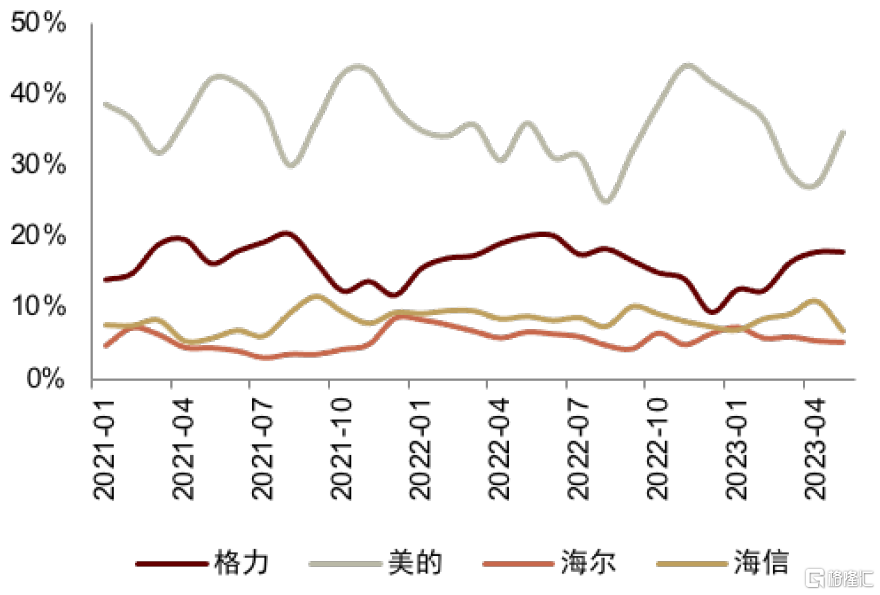

圖表24:頭部空調廠商出口出貨量份額

資料來源:產業在线,中金公司研究部

圖表25:空調出口排產情況

資料來源:產業在线,中金公司研究部

[1]https://news.cctv.com/2023/06/17/ARTIud0V6Fs6XX19vHX8nuEM230617.shtml

[2]https://news.cctv.com/2023/06/09/ARTI9pRvNSlkosV6giymDnWX230609.shtml

[3]http://www.news.cn/politics/2023-06/24/c_1129714464.htm

[4]https://news.cctv.com/2023/06/22/ARTIkVDV4b8c9nUKGT0JBfpF230622.shtml

[5]https://edition.cnn.com/2023/06/06/asia/southeast-asia-heat-wave-humidity-climate-intl-hnk-dst-scn-dg/index.html

[6]http://finance.people.com.cn/n1/2023/0531/c1004-40003493.html

[7]http://finance.people.com.cn/n1/2023/0623/c1004-40019714.html

[8]http://www.ncc-cma.net/climate/pred

[9]https://www.guancha.cn/politics/2022_07_14_649218.shtml

注:本文摘自中金研究2023年6月29日已經發布的《空調需求持續景氣,企業上調未來排產預期》,分析師:何偉 S0080512010001 ;褚君 S0080521080001 ;湯亞瑋 S0080521110003;李晶昕 S0080122010053

標題:中金:空調需求持續景氣,企業上調未來排產預期

地址:https://www.iknowplus.com/post/9100.html