港股收評:恆科指漲0.34%,黃金股強勢反彈,內房股大降溫

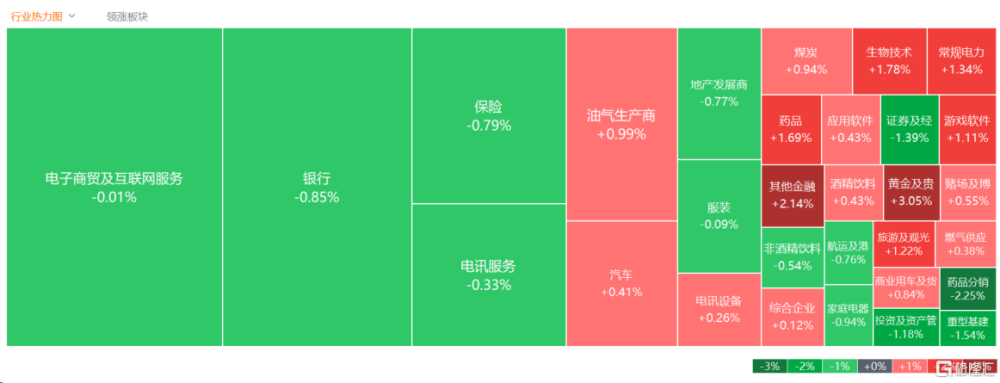

3月13日,港股三大指數午後开盤衝高後隨即回落,恆指最高漲至0.7%,微幅收跌0.07%,國指下跌0.29%,恆生科技指數漲幅收窄至0.34%,盤中曾一度大漲1.6%。

盤面上,大型科技股多數維持上漲行情,黃金股全天強勢,電力股表現活躍,昨日大肆走低的教育股集體上漲,豬肉概念股、藥品股、蘋果概念股、煤炭股普遍上漲。

另一方面,昨日爆發的內房股全线下跌,建材水泥股、家電股等產業鏈跟跌,內險股下跌明顯,電力股、乳制品股、互聯網醫療股、體育用品股普跌,昨日傳私有化盤中大漲20%的李寧回吐3.39%。

具體來看:

科技股漲跌不一,百度漲超2%,網易、快手、美團漲超1%,嗶哩嗶哩、阿裏跌超1%,騰訊微跌。

黃金及貴金屬概念股反彈,紫金礦業、集海資源漲超3%,潼關黃金漲超2%,山東黃金、大唐潼金跟漲。花旗研究北美大宗商品主管Aakash Doshi表示,短期內金價可能出現一些盤整,可能在每盎司2100美元附近企穩。但他預計,到今年第二季度末,金價將突破每盎司2200美元。

煤炭股上揚,易大宗漲超5%,金馬能源漲超3%,力量發展、匯力資源跟漲。光大證券指出,AI算力的快速發展將對國內及全球的能源供應帶來考驗,盡管2022年智能算力提升對電力、煤炭需求的影響較爲有限,但隨着基數的快速提升,智能算力對能源需求的帶動將愈發明顯。預計2024年—2026年全球煤炭供需基本平衡,若AI相關產業鏈的發展超預期,在供給偏剛性的現狀下,全球煤價的中樞有望提升。

教育股活躍,博駿教育漲超7%,劍橋教育漲超4%,新東方-S漲超3%。東吳證券發布研究報告稱,2月OpenAI發布文字生成模型Sora的案例視頻,引發市場熱烈討論。以Sora爲代表的文字生成視頻模型具有廣泛的應用場景,包括營銷、影視、遊戲、教育等方向。該行認爲教育行業有望受益於AI技術進步和非學科培訓政策的雙重利好。一方面,AI模型演進有望實現降本增效和個性化教育;另一方面,非學科培訓爲政策支持方向,相關教育機構的藝術/體育/科學培訓業務有望加速拓展。方向上,建議關注“AI+教育”和“教育+AI”兩類公司。

電力股回暖,華電國際電力股份、華能國際電力股份漲超3%,華潤電力、大唐發電漲超2%。天風證券此前表示,23年多數火電公司盈利大幅改善,單Q4多爲全年業績最低季度。該行認爲2024年火電盈利能力仍將進一步改善。具體來看,受煤價基數等影響,上半年業績改善程度或將較下半年更爲顯著。伴隨着火電盈利能力的改善,各公司分紅水平或將有所提高,從而帶動火電在股息方面的吸引力提升。

內房股下跌,金輝控股跌超9%,旭輝控股、遠洋集團、世茂集團跌超5%。摩通發表報告指出,中央爲避免一些領先的开發商債務違約而作出的努力,並不足以消除該行對內房銷售疲弱的最大憂慮,3月份內房銷售按月有所改善可能是由於季節性因素。而直至該行看到內房銷售復蘇和房價穩定爲止,其對內房股將維持審慎看法,並建議沽售內房民企。

中資券商股跌幅居前,海通證券跌超2%,中信證券、中國銀河、申萬宏源跌超2%。

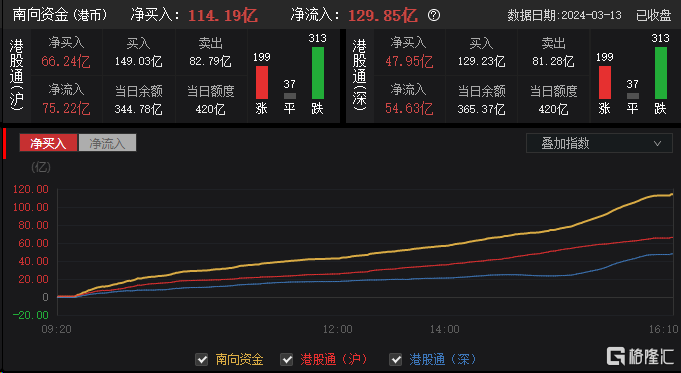

今日,南向資金淨买入114.19億港元,其中港股通(滬)淨买入66.24億港元,港股通(深)淨买入47.95億港元。

展望後市,國元國際認爲,目前港股互聯網行業的整體適配機會已經出現,隨着2023財年年度業績披露,各細分領域個股表現將有明顯分化。展望2024年,預計行業基本面逐步修復,AIGC、文娛賽道持續火熱,持續看相關標的二級市場表現,持續看好新科技帶動下的板塊中長期機遇,關注AIGC主題催化及板塊超跌反彈。

標題:港股收評:恆科指漲0.34%,黃金股強勢反彈,內房股大降溫

地址:https://www.iknowplus.com/post/89450.html