方舟雲康遞表港交所,專注於慢病管理,銷售成本逐年上升

據港交所披露,近日,方舟雲康控股有限公司(以下簡稱“方舟雲康”)向港交所遞交招股書,擬香港主板IPO上市,花旗、瑞銀、農銀國際爲其聯席保薦人。

格隆匯了解到,方舟雲康專注於慢病管理,以滿足慢病(如高血壓、心血管及呼吸系統疾病)患者的需求,公司依托其技術能力爲醫療行業的主要參與者提供數字化解決方案。據灼識咨詢資料,以2022年平均月活躍用戶計,方舟雲康是中國最大的在线慢病管理平台。

圖片來源:招股書

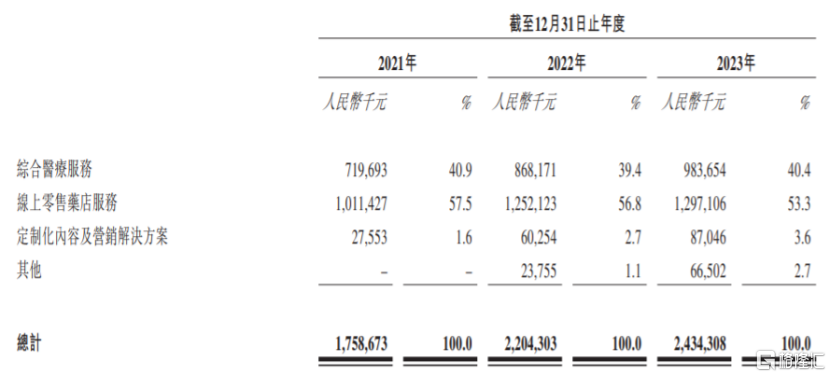

具體來看,2021年至2023年,方舟雲康的在线慢病管理平台主要提供綜合醫療服務、在线零售藥店服務、定制化內容及營銷解決方案,其中公司超過50%的收入來自於在线零售藥店服務,綜合醫療服務也爲公司帶來約40%的收入,佔比較大。

綜合醫療服務主要包括H2H服務,即患者及醫生可以在面對面首診後進行在线復診,醫生可通過公司的H2H服務平台开具電子處方;公司還通過在线零售藥店服務平台提供多種醫療保健產品,並透過合格的第三方快遞公司爲客戶提供便捷的配送到家服務。

按業務线劃分的收入明細,圖片來源:招股書

值得注意的是,醫生執業受法律、法規的嚴格監管,在醫療機構執業的醫生必須持有執業許可證,且僅可在許可證範圍內及許可證列明的特定醫療機構執業。如果公司未能妥善管理或檢查內部醫療專業人員及注冊醫生的注冊,可能會受到行政處罰。

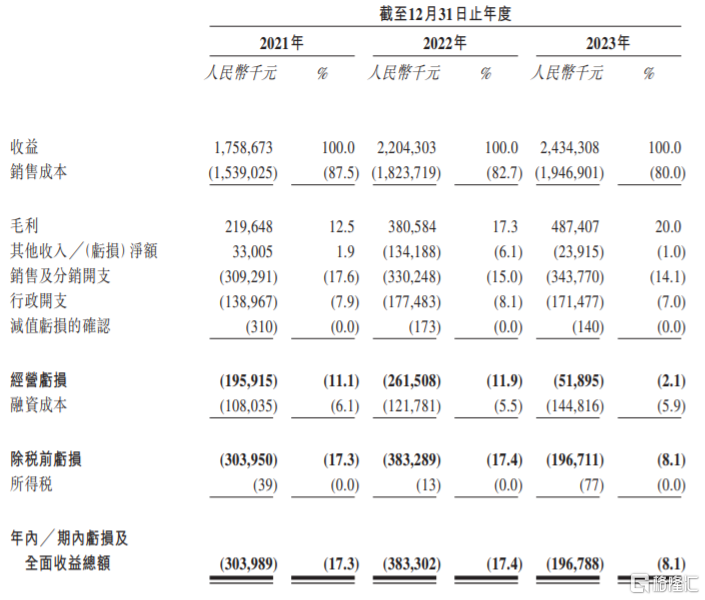

業績方面,2021年、2022年、2023年,方舟雲康的營業收入分別約17.59億元、22.04億元、24.34億元,對應的淨利潤分別爲-3.04億元、-3.83億元、-1.97億元,公司產生虧損淨額,主要是由於爲推動服務增長、提升品牌知名度及爲支持未來擴張而產生大量銷售成本及經營开支,此外還要負擔融資成本(主要爲就可轉換可贖回優先股確認的金融負債)。

2021年、2022年、2023年,方舟雲康的銷售成本分別爲15.39億元、18.24億元、19.47億元,呈逐年上升趨勢。公司的銷售成本主要包括藥品及其他保健產品的採購成本;與提供在线諮詢的注冊醫生直接相關的醫療服務成本,以及與线下醫院運營相關的銷售成本;員工成本;與定制化內容及營銷解決方案相關的內容制作成本等。

公司綜合損益及其他全面收益表概要,圖片來源:招股書

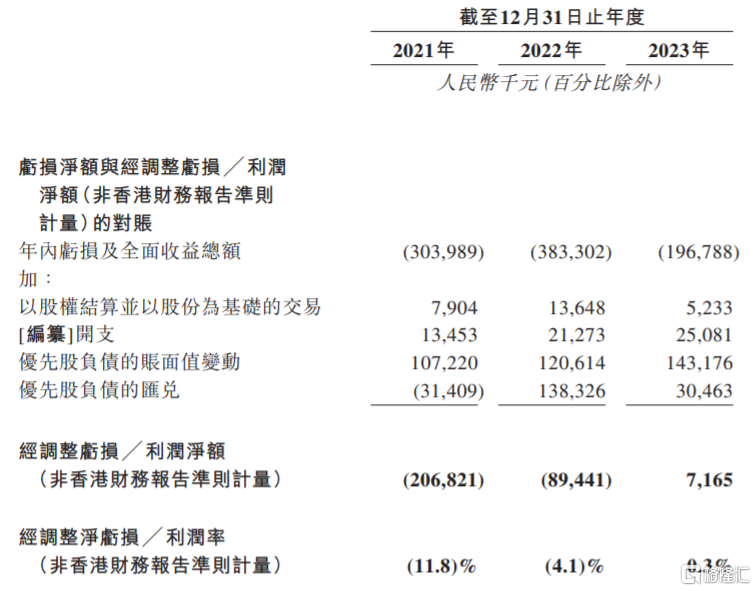

2021年、2022年、2023年,方舟雲康的經調整淨利潤分別爲-2.07億元、-0.89億元、716.5萬元。

公司的經調整虧損╱利潤淨額(非香港財務報告准則計量)

2021年、2022年、2023年,方舟雲康的毛利率分別爲12.5%、17.3%、20%,呈增長趨勢,主要由於隨着公司業務規模增長,因而能夠就醫藥及保健產品磋商更有利的採購條款。

本次申請上市,方舟雲康擬募集資金用於拓展業務、研發活動,對在线慢病管理行業價值鏈中的其他利益相關者的潛在投資和收購或战略聯盟,運營資金及一般公司用途。

標題:方舟雲康遞表港交所,專注於慢病管理,銷售成本逐年上升

地址:https://www.iknowplus.com/post/87415.html