長城證券:美國制造業PMI短暫回落,不改增長趨勢

核心觀點

結論:

2月份,美國制造業回落僅是短期波動,並不是趨勢反轉。這種波動調整也並非第一次出現,去年9月份美國制造業PMI也突然升高至49.0%,然後10月份回落至46.7%,之後又繼續爬升。歷次大的庫存周期前也有一段時間的波動期。因此,制造業波動調整屬於正常現象。2月份制造業新訂單指數在過去18個月中也僅低於上個月,需求仍然相對旺盛。在需求支撐下,制造業提速只是時間問題。

數據:

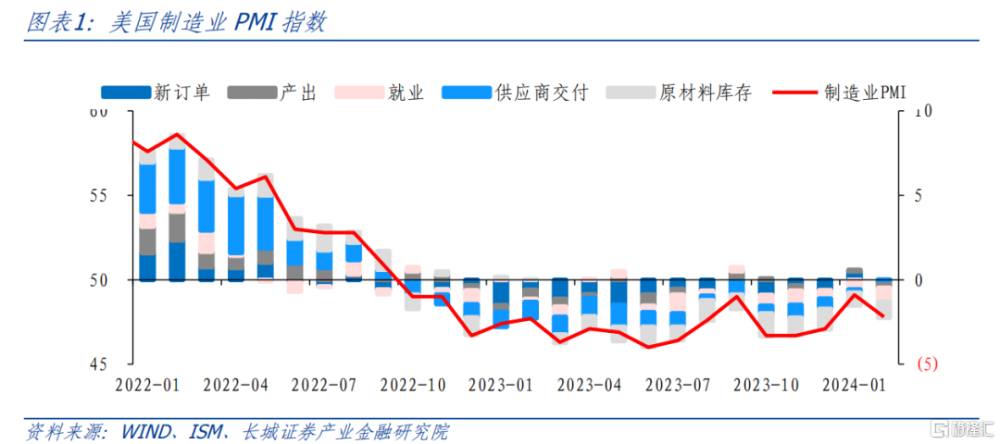

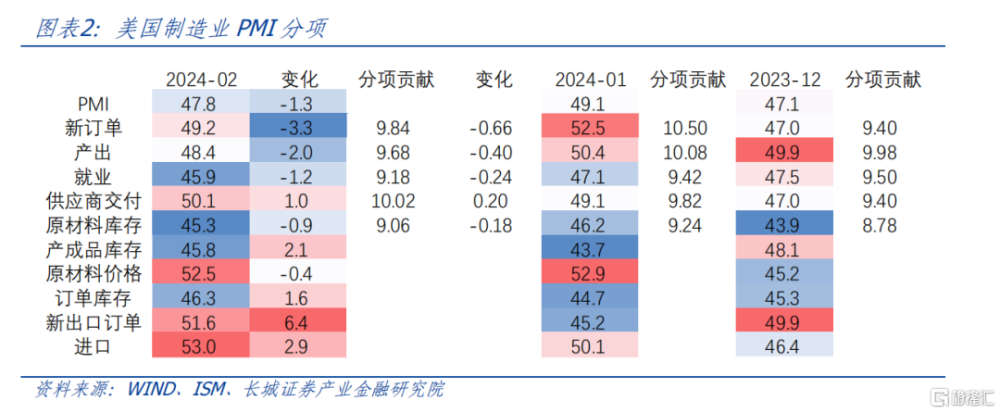

美國2月制造業PMI指數47.8%,前值49.1%。

要點:

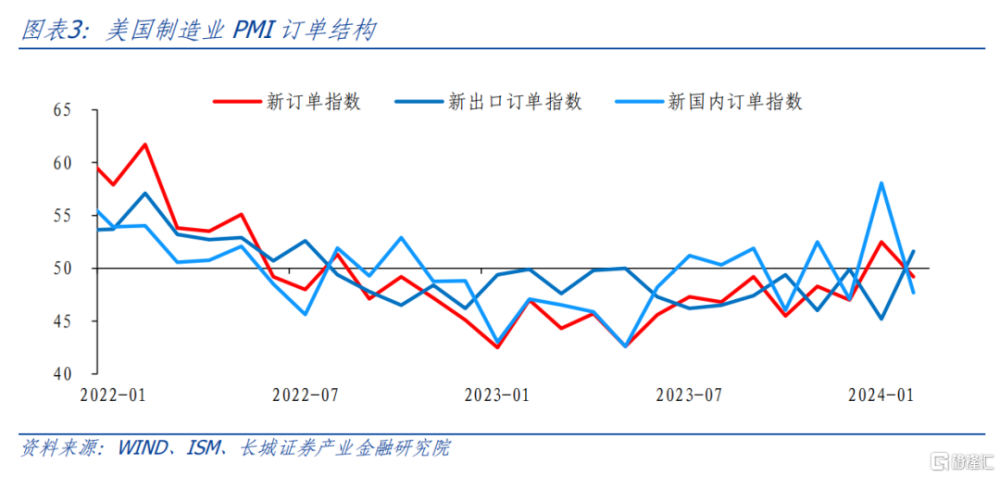

新訂單指數回落,但並不意味着趨勢反轉。2月份美國制造業新訂單指數47.8%,雖然低於上個月的52.5%,但仍是2022年9月以來第二高。新出口訂單指數51.6%,創2022年8月以來新高。2024年是全球經濟復蘇的一年,中美歐三大經濟體雖然復蘇節奏不同,但復蘇趨勢相同,因此美國制造業需求提速是大概率事件。

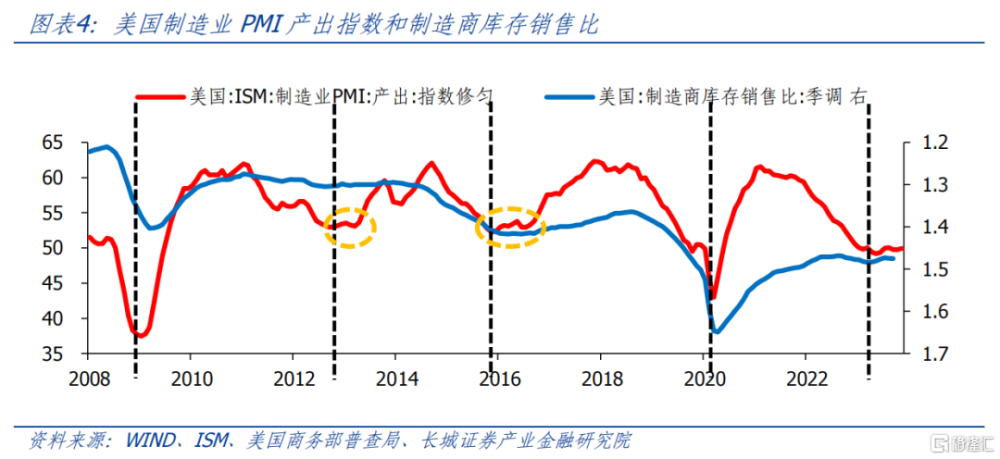

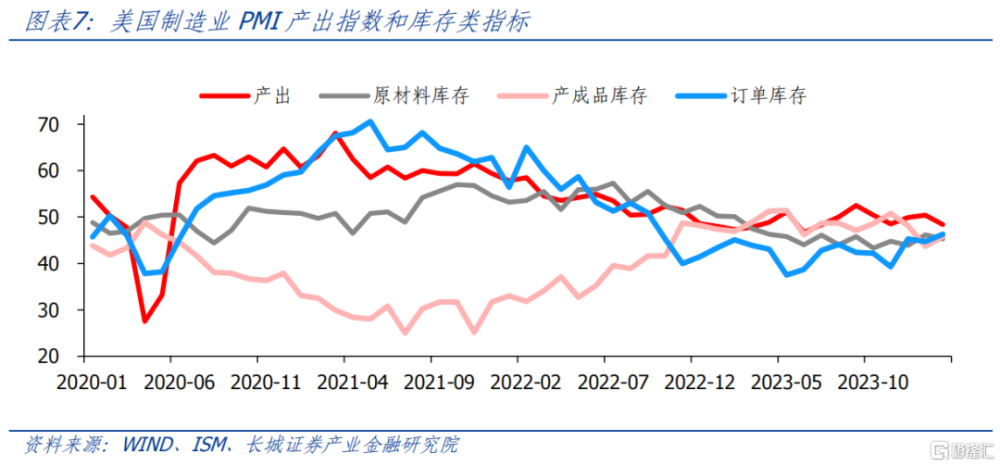

產出指數回落也屬於正常現象。從歷史數據看,制造業PMI產出指數與制造商庫存銷售比所反映出的美國庫存周期較爲一致,而且庫存周期前會出現一段積蓄動能的波動調整期,比如2013年上半年,2016年前三季度。2009年和2020年因爲危機和疫情後的財政貨幣刺激大大縮短了這一波動調整的時期。產出指數暫時回落並不改變趨勢。

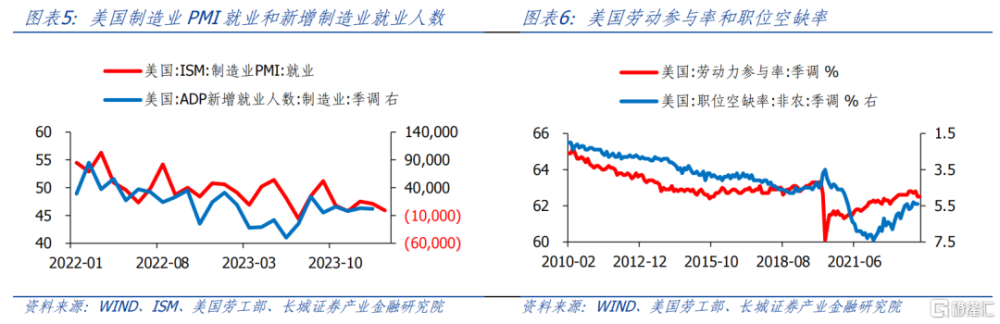

就業指數回落可能是短暫現象,美國勞動力市場依然較爲緊張。需求端,2023年12月職位空缺率5.4%,依然處在較高位置。供給端,2024年1月,勞動力參與率62.5%,與12月持平,低於11月,這說明聖誕假期後,美國工人返回勞動力市場的速度較慢,也是1月份美國平均時薪同比反彈至4.5%的原因之一。往後,工資提升可能加速勞動力數量增加,就業指數或將反彈。

庫存類指標顯示制造業需求依然存在。在產出收縮的情況下,產成品庫存增加,顯示出當月出貨減慢,這與PMI指數整體反映出的波動相一致,均屬於短期調整。雖然PMI讀數反映出制造業的短期調整,但企業反饋的投資意愿、補庫意愿都較爲積極,對未來的訂單和生產都較爲看好。因此,我們認爲,美國經濟仍處在庫存周期之內。

總體而言,2月份美國制造業的回落屬於正常的波動調整,並不改變其向好趨勢。短期看,去年9月份也出現過制造業衝高回落,然後繼續爬升的現象。長期看,每一輪自然形成的庫存周期之前都會有一段時間的波動期來積蓄能量。因此,我們延續之前的觀點,美國消費需求強勁,進入新一輪庫存周期後,經濟繼續增長,美股漲勢仍可延續,美聯儲不具備降息條件。

1

美國制造業PMI波動調整

2024年2月,美國制造業PMI下降至47.8%,低於1月份的49.1%,但高於去年12月份的47.1%,說明這次回落僅是制造業短期波動,並不是趨勢反轉。這種波動調整也並非第一次出現,去年9月份美國制造業PMI也突然升高至49.0%,然後10月份回落至46.7%,之後又繼續爬升。因此,制造業波動調整屬於正常現象。2月份制造業新訂單指數在過去18個月中也僅低於上個月,需求仍然相對旺盛。在需求支撐下,制造業提速只是時間問題。

新訂單指數回落,但並不意味着趨勢反轉。2月份美國制造業新訂單指數47.8%,雖然低於上個月的52.5%,但仍是2022年9月以來第二高。此外,新出口訂單指數51.6%,遠高於上個月的45.2%,創2022年8月以來新高。綜合內外需來看,美國制造業需求在趨勢上仍在轉暖。2024年是全球經濟復蘇的一年,中美歐三大經濟體雖然復蘇節奏不同,但復蘇趨勢相同,因此美國制造業需求提速是大概率事件。

產出指數回落也屬於正常現象,歷次庫存周期前均有一段時間的波動調整期。2月份,美國制造業PMI指數48.4%,低於前值的50.4%。從歷史數據看,制造業PMI產出指數與制造商庫存銷售比所反映出的美國庫存周期較爲一致,而且庫存周期前會出現一段積蓄動能的波動調整期,比如2013年上半年,2016年前三季度。2009年和2020年因爲危機和疫情後的財政貨幣刺激大大縮短了這一波動調整的時期。產出指數暫時回落並不改變趨勢。ISM報告也指出“小組成員的公司基本上維持了一月份的產出水平。但由於季節性調整,擴張速度不夠快,無法避免指數處於收縮區間。”

就業指數回落可能是短暫現象,勞動力市場總體上依然較爲緊張。2月份,美國制造業PMI就業指數45.9%,低於前值的47.1%。從勞動力需求端,2023年12月美國職位空缺率5.4%,依然處在較高位置。從勞動力供給端,2024年1月,美國勞動力參與率62.5%,與12月持平,低於11月,這說明聖誕假期後,美國工人返回勞動力市場的速度較慢,導致就業人數下降,也是1月份美國平均時薪同比反彈至4.5%的原因之一。往後,工資提升可能加速勞動力數量增加,就業指數或將反彈。

庫存類指標顯示制造業補庫需求依然存在。首先看原材料庫存,2月份美國制造業PMI原材料庫存指數45.3%,前值46.2%。ISM報告表示“小組成員的公司表示愿意投資制造庫存,以提高准時交貨率、提高收入預測的准確性並提高客戶滿意度。未來幾個月值得關注的事情是:供應鏈趕上不斷增長的需求通常會導致制造業庫存擴大。”

然後看產成品庫存,2月份美國制造業PMI產成品庫存指數45.8%,前值43.7%。在產出收縮的情況下,產成品庫存增加,顯示出當月出貨減慢,這與PMI指數整體反映出的波動相一致,均屬於短期調整。ISM報告指出“二月份客戶庫存水平下降速度較慢,指數有所上升,但仍處於‘過低’區域。小組成員報告說,他們公司的客戶庫存產品仍然短缺,這對未來的新訂單和生產來說是積極的。”

最後看訂單庫存,2月份美國制造業PMI訂單庫存指數46.3%,前值44.7%,表明積壓訂單收縮的速度略有放緩。雖然PMI讀數反映出制造業的短期調整,但企業反饋的投資意愿、補庫意愿都較爲積極,對未來的訂單和生產都較爲看好。因此,我們認爲,美國經濟仍處在庫存周期之內。

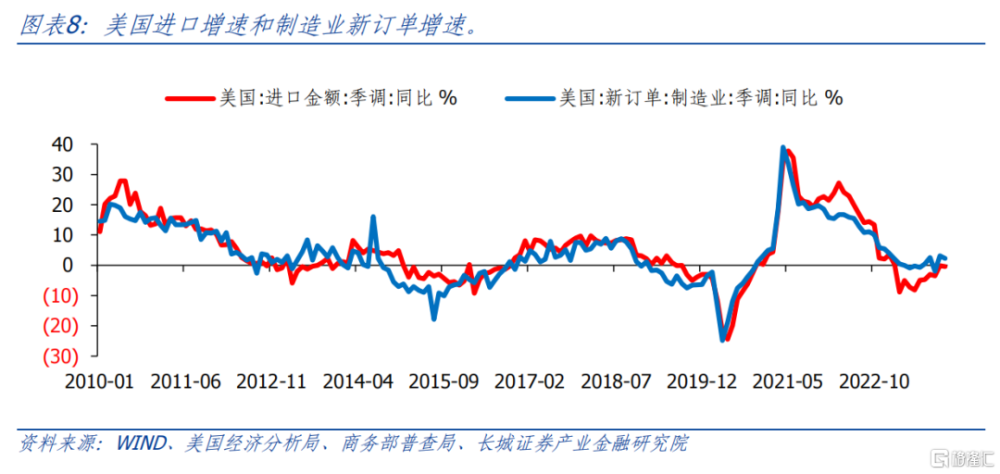

總體而言,2月份美國制造業的回落屬於正常的波動調整,並不改變其向好趨勢。短期看,去年9月份也出現過制造業衝高回落,然後繼續爬升的現象。長期看,每一輪自然形成的庫存周期之前都會有一段時間的波動期來積蓄能量。美國進口增速和制造業新訂單增速都還在上升趨勢之中,進一步說明制造業指數回落是短期調整。因此,我們延續之前的觀點,美國消費需求強勁,進入新一輪庫存周期後,經濟繼續增長,美股漲勢仍可延續,美聯儲不具備降息條件。

風險提示

金融風險爆發;美聯儲貨幣政策超預期;國際局勢惡化;美國通脹反彈

注:本文來自2024年3月2日發布的長城證券《美國制造業PMI短暫回落,不改增長趨勢 》;報告分析師:蔣飛

S1070521080001、賀昕煜 S1070122050027

標題:長城證券:美國制造業PMI短暫回落,不改增長趨勢

地址:https://www.iknowplus.com/post/86417.html