國盛固收:如可得,則是機會

主要觀點

城投美元債是指境內城投企業(包括其控制的境外企業或分支機構)向境外舉借的、以美元計價、按約定還本付息的債務工具。美元債雖融資成本較高但仍有發行,主要源於其三方面優勢:一是可以拓寬融資渠道,在控存化增的思路下,有利於應對當下境內融資收緊的環境;二是資金使用靈活,2023年以來境內對公开債資金用途的監管一直在不斷收緊。而境外發債與境內發債相比限制性條件較少,美元債募集的資金可用於項目建設、償還借款、補充營運資金等;三是提高國際知名度,發行美元債,企業可直接對接國際資本市場,是一條實現走出去的直接有效捷徑。

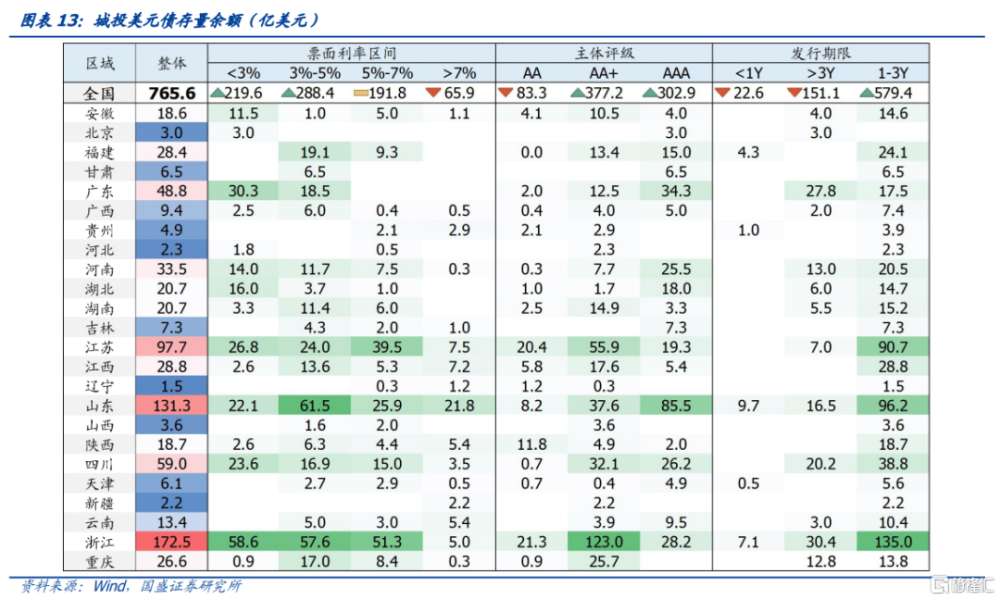

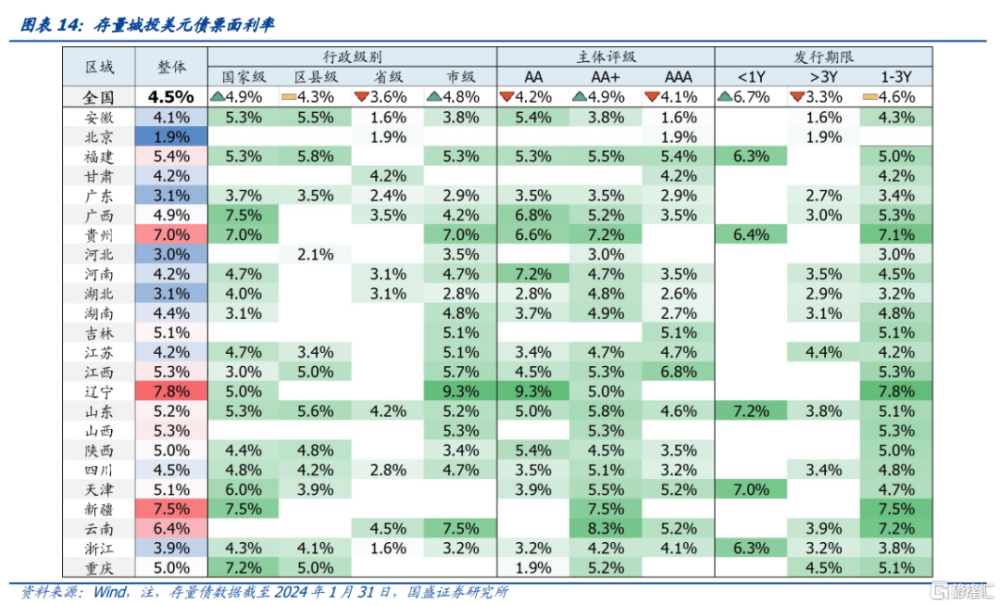

截至2024年1月,城投美元債主要分布在部分經濟大省,浙江、山東存量城投美元債規模都在100億美元以上,分別爲172.5、131.3億美元;江蘇、四川也有較大存量,規模在50億-100億美元之間;平均發行成本較高的遼寧、新疆、貴州存量較少,都在5億美元以下。票面利率方面,各省存在分化,比如存量規模較大的山東,7%以上的高票息債券還有21.8億美元存量;浙江的存量城投美元債則是在7%以下的票息區間有較平均分布。

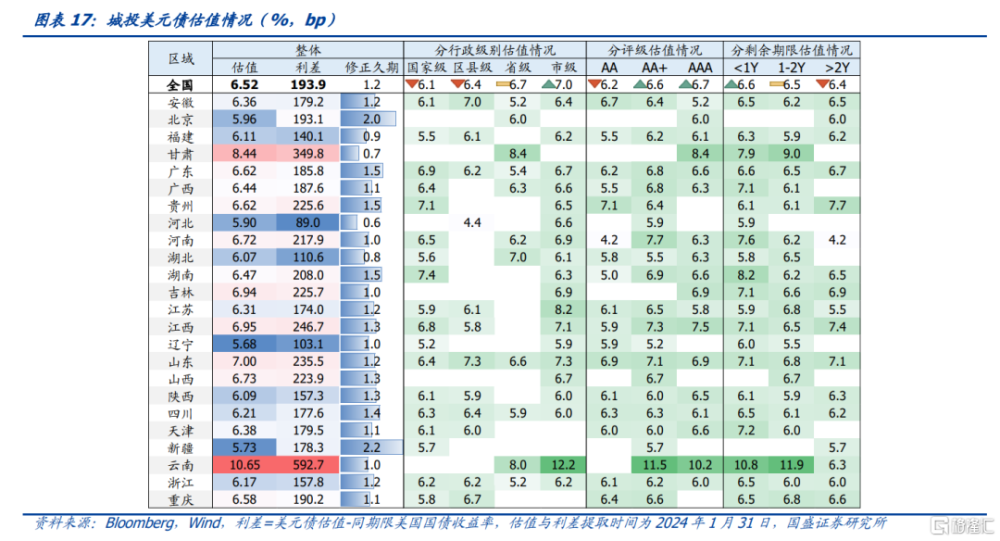

當前城投美元債收益率較高,絕大多數省份平均估值都在6%以上,其中雲南、甘肅兩省平均估值高達10.65%、8.44%;其次,江西、吉林、山東三省估值也都在6.9%以上;僅有北京、河北、遼寧、新疆四地平均估值在6%以下。考慮美國整體利率水平後,高估值省份的利差也仍處於較高水平,雲南、甘肅利差分別高達593bp、350bp。分級別來看,市級城投的整體估值較高,其中雲南市級城投平均估值高達12.2%。分評級來看,當前有較多存量美元債的AA+、AAA整體估值相對AA更高。分剩余期限看,剩余期限更短的債券反而有更高的整體收益率其中剩余期限在1年以內的債券整體估值爲6.6%。

美元債發行主要分爲發行審核-开始發行-報送登記三大步驟。當前56號文發行審核針對的是1年期以上外債,若在1年期以下,即可繞开發改委發行監管,只需在外管局登記即可。若發行1年期以上外債,首先需要境內控股企業總部向國家發改委提交申請報告並附相關文件,發改委會在受理之日起3個月內,會對符合規定的審核登記申請出具《審核登記證明》,需要特別注意的是,《審核登記證明》的有效期只有1年。

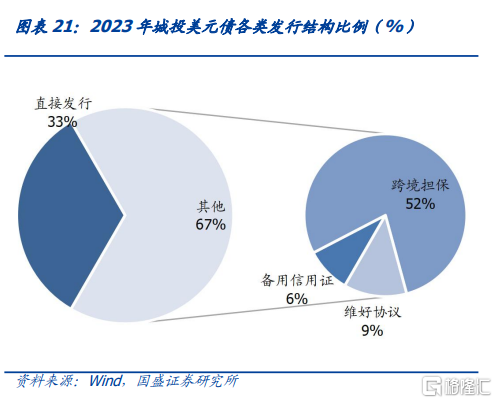

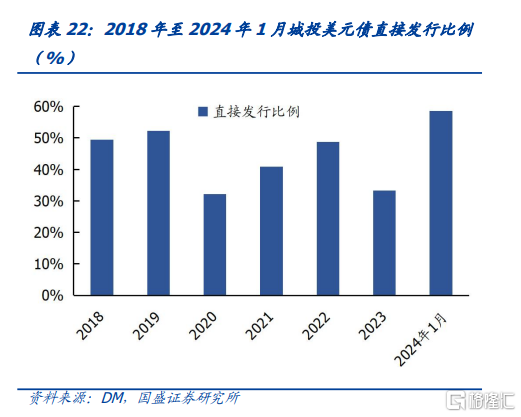

2023年美元城投債以間接發行爲主,間接發行主要採用跨境擔保方式。2023年發行的城投美元債中,有67%選擇以間接發行的方式發行,僅有33%爲直接發行。間接發行的債券中,又以跨境擔保的形式爲主,其次是維好協議、備用信用證方式。跨境擔保的佔比高達52%,而備用信用證只佔了6%,因爲跨境擔保只需母公司提供擔保即可,而備用信用證還需銀行的支持,獲取難度更大。

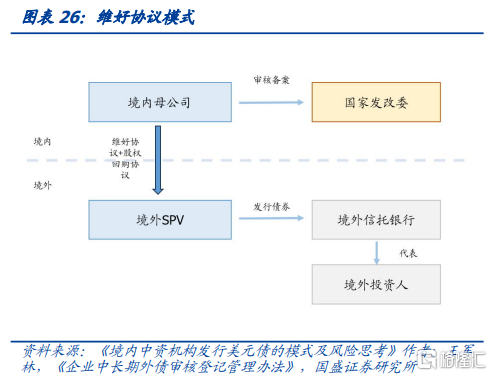

間接發行債券即以境內企業在境外設立的子公司或分支機構作爲債券發行主體,到境外發行債券。間接發債的擔保主要有三種模式:第一種是直接擔保模式,發行主體爲境內集團母公司在境外設立的SPV公司,由境內集團母公司提供連帶責任保證擔保;第二種是備用信用證模式,由境內外銀行开出備用信用證,對境外子公司或分支機構(SPV)發行的債券提供信用增級 。第三種是維好協議模式,維好協議架構以境外子公司作爲發行主體,由境內母公司出具維好協議,通常搭配股權回購協議,承諾在發行人出現償還債券本息困難時提供支持,如果發行人無法按時償還投資人本金和利息,則境內集團母公司要履行股權回購承諾,收購發行人持有的境內子公司股權,股權價款用於償還投資人本金和利息。

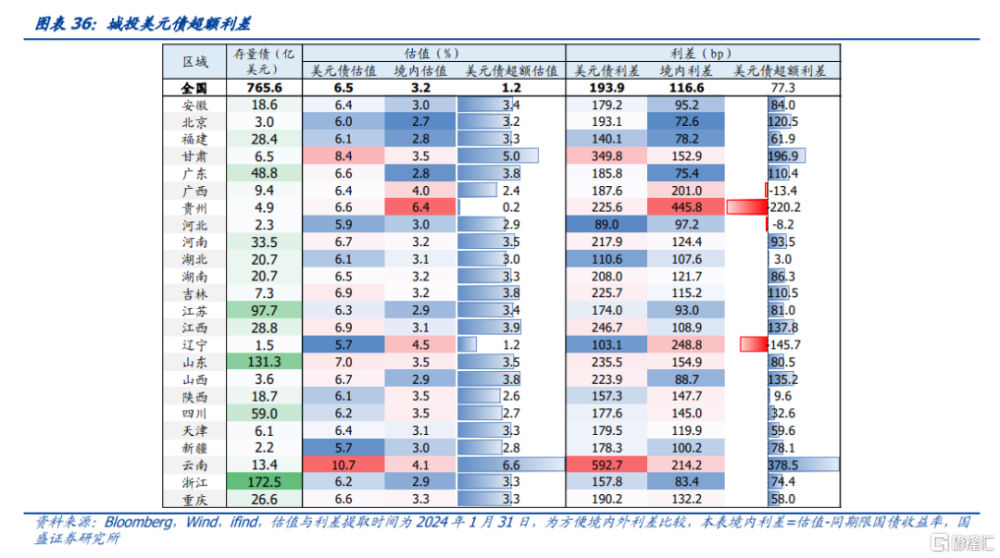

城投境外美元債相較於境內有較豐厚的超額利差,投資價值凸顯。美元債整體超額利差達77bp。弱資質的雲南、甘肅兩省超額利差更高達378.5bp、196.9bp;江西、吉林、山西等地的超額利差也在100bp以上;存量規模100億美元以上的浙江、山東兩省的美元債超額利差則分別在75bp、80bp左右。此外,貴州、遼寧等地美元債沒有超額利差,在資質下沉時需注意風險。

風險提示:美聯儲貨幣政策風險;城投監管政策風險;數據統計誤差風險

報告正文

1、城投美元債市場現狀

城投美元債是指境內城投企業(包括其控制的境外企業或分支機構)向境外舉借的、以美元計價、按約定還本付息的債務工具。美元債與點心債、自貿區債都屬於境外債類別,核心區別在於點心債和自貿區債以人民幣計價。

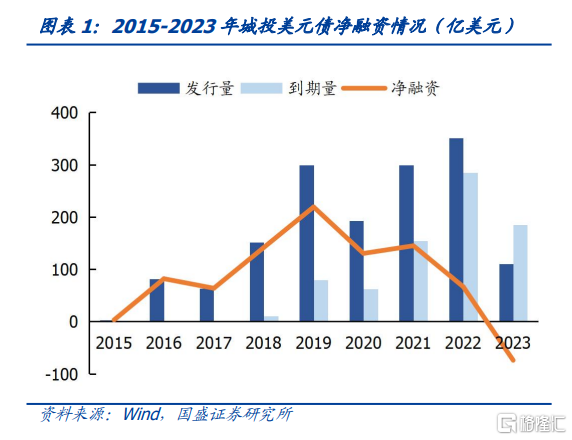

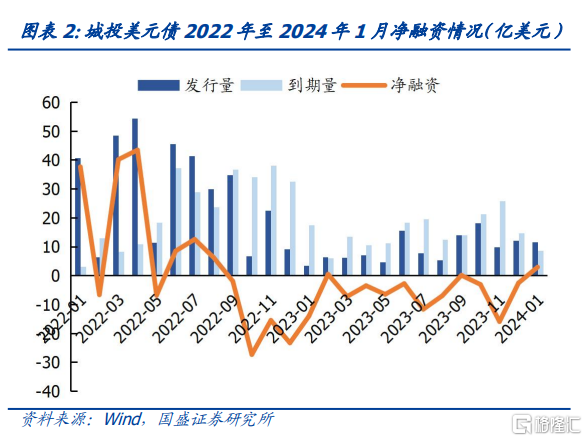

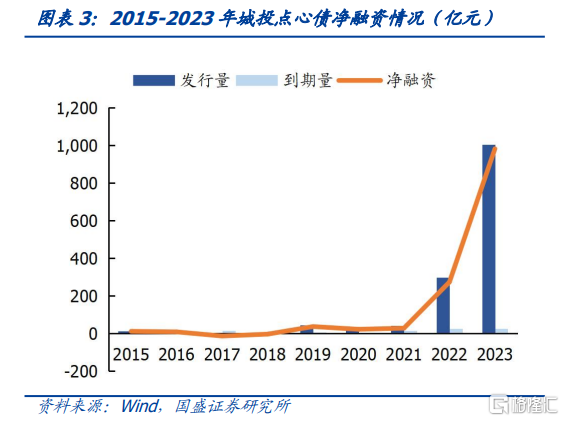

在美元加息、境外融資成本上升的背景下,城投美元債發行量在2023年出現大幅下滑,2023年全年淨融資爲負。2022城投美元債的發行量約351億美元,而2023年大幅下滑至110億美元,2023年全年淨償還74億美元,主要受到了美聯儲加息周期中發行成本較高影響。與此同時,同爲境外債的城投點心債,發行量卻在2023年大幅躍升至1000億元以上,淨融資額達980億元,可見城投境外融資需求仍然旺盛。2024年1月城投美元債淨融資回暖,單月淨融資達2.88億美元。

美元債雖融資成本較高但仍有發行,主要源於其三方面優勢:一是可以拓寬融資渠道,在控存化增的思路下,當前城投債交易所和協會的注冊審批更加嚴格,城投境內融資受限,打通並保留境外資本市場融資渠道,有利於應對當下境內融資收緊的環境;二是資金使用靈活,2023年以來境內對公开債資金用途的監管一直在不斷收緊。而境外發債與境內發債相比限制性條件較少,美元債募集的資金可用於項目建設、償還借款、補充營運資金等;三是提高國際知名度,發行美元債,企業可直接對接國際資本市場,提高企業和區域的海外市場知名度,是一條實現走出去的直接有效捷徑[1]。

城投美元債主要按披露標准較低的Reg S規則發行。美元債的發行主要有Reg S規則、l44A規則、以及SEC注冊,三者的主要區別在於不同規則項下所對應的披露要求和發行對象不同:適用Reg S規則的美元債披露標准最低,但只能面向美國境外投資者發行;144A規則的披露標准次之,其可面向美國境外投資者及美國境內合格投資者發行;而採用SEC注冊方式的美元債披露標准最嚴格,不過其發行對象範圍最廣,可面向美國境內、外投資者發行[2]。由於Reg S規則項下的披露標准寬松,可大大簡化發行流程和減少發行成本,因此目前存量債中,81%的城投都採用了Reg S規則發行美元債。

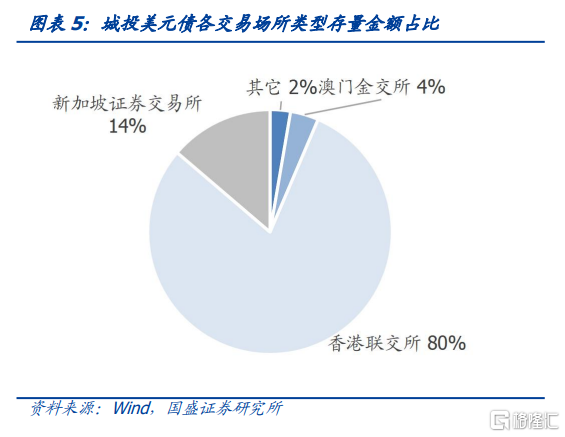

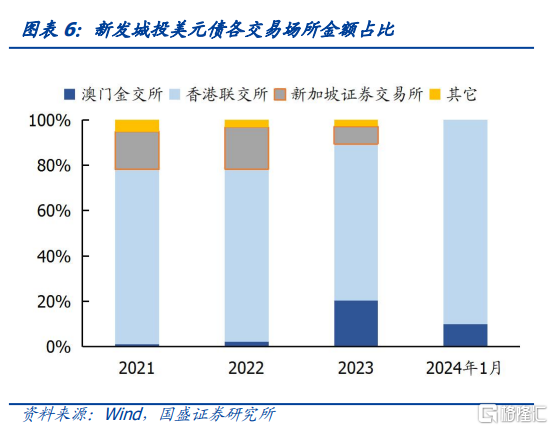

存量城投美元債的主要交易場所是香港聯交所,2023年新發債券在澳門金交所的交易比例上升。香港聯交所是當前存量城投美元債的主要交易場所,其它交易所中新加坡證券交易所佔14%,澳門金交所佔4%。澳門金交所的金額佔比在2023年顯著增長至20%,主要受益於稅收和發行等方面的政策支持,根據《橫琴粵澳深度合作區企業赴澳門發行債券專項扶持辦法》,企業在澳門間接發行外債可獲得2%的資金扶持[3];並且澳門2023年11月修訂的《金融體系法律制度》還對債券的公开發行程序進行了優化和簡化,由原來的“審批制”改爲“注冊制”,有利於提高發行效率,增強澳門金交所的吸引力[4]。

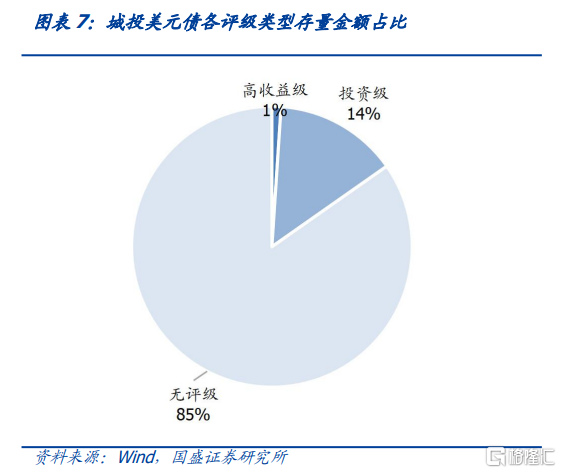

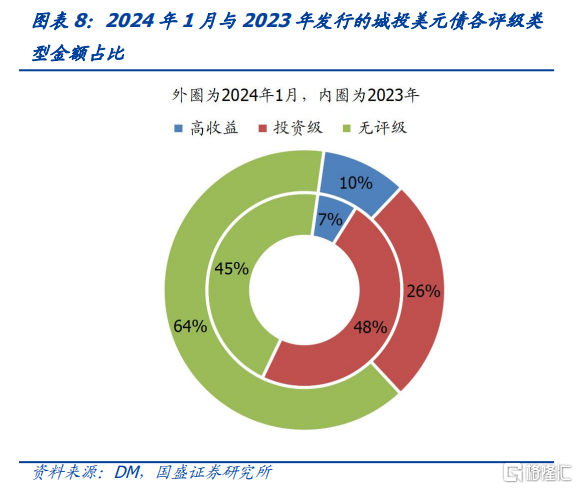

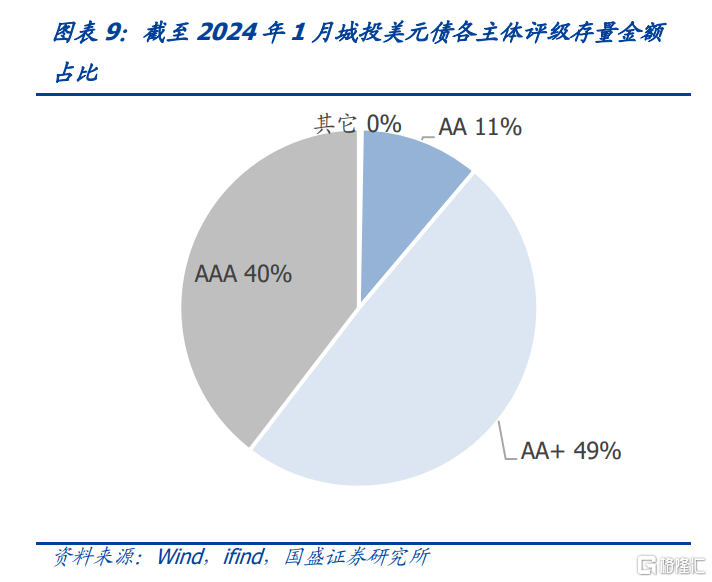

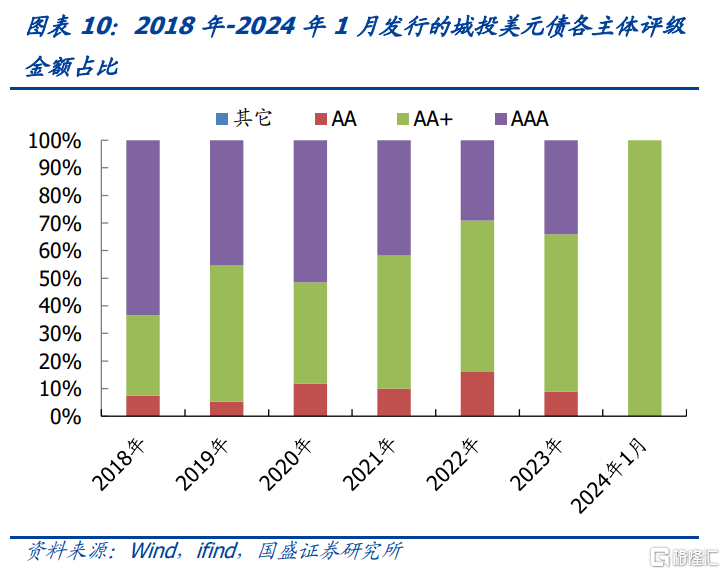

從國際評級來看,有國際評級的城投美元債主要是投資級,高收益級別較少;有85%是無評級發行,並且2024年1月無評級發行的佔比相較於2023年有較大幅度增長。從境內主體評級來看,存量城投美元債主要以AA+和AAA爲主,低評級的AA只佔11%;但近幾年低評級的發行比例在上升,2022年AA級的發行佔比就達到了 16%。

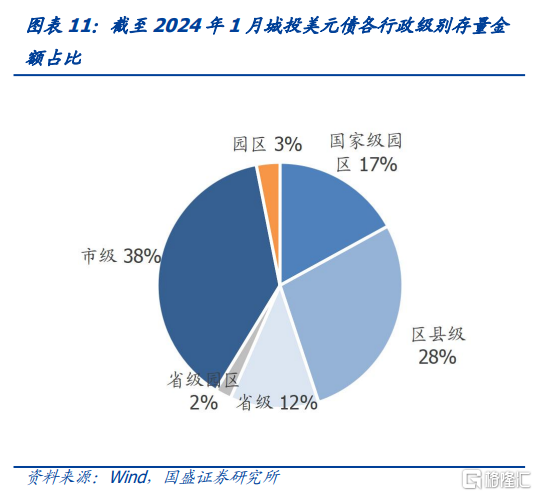

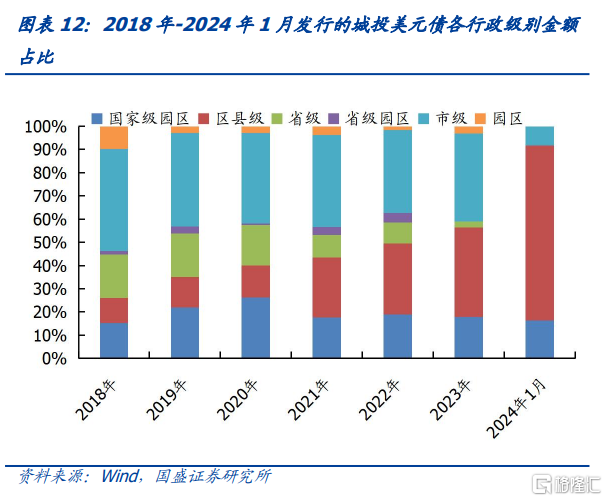

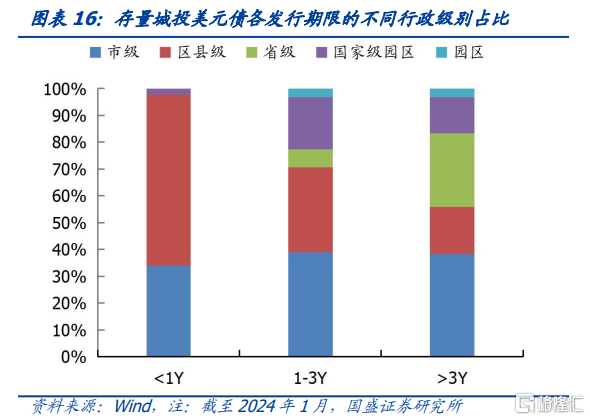

行政級別方面,存量城投美元債以市級和區縣級爲主,並呈現逐步向區縣級下沉的趨勢。截至2024年1月,市級和區縣級分別佔存量城投美元債的38%和28%,國家級、省級佔比都在20%以下。近6年來城投美元債中區縣級的佔比不斷增加,省級的比例不斷減少:2018年區縣級城投美元債只有11%,而2024年1月發行的城投美元債中區縣級佔比高達75%。而城投美元債中市級的比例則保持相對穩定,一直保持在40%左右。

截至2024年1月,城投美元債主要分布在部分經濟大省,浙江、山東存量城投美元債規模都在100億美元以上,分別爲172.5、131.3億美元;江蘇、四川也有較大存量,規模在50億-100億美元之間;平均發行成本較高的遼寧、新疆、貴州存量較少,都在5億美元以下。票面利率方面,各省存在分化,比如存量規模較大的山東,7%以上的高票息債券還有21.8億美元存量;浙江的存量城投美元債則是在7%以下的票息區間有較平均分布。

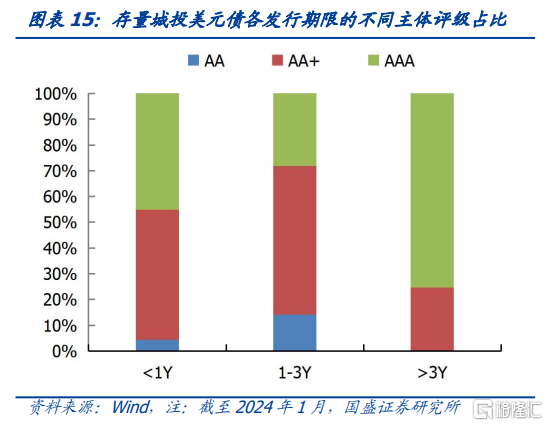

分發行期限來看,1年以內的短債規模較小,主要分布在山東(9.7億美元)、浙江(7.1億美元)、兩個存量債規模較大的省份。存量債主要還是以1-3年的發行期限爲主,1-3年期的規模達579億美元,佔全部存量城投美元債的76%。

城投美元債融資成本較高,全國整體發行票面利率達4.5%。分區域來看,與境內相似,弱資質區域發行成本較高,遼寧(7.8%)、新疆(7.5%)、貴州(7.0%)、雲南(6.4%)的票面利率爲全國前四位;分級別看,國家級和市級平台整體發行成本較高,分別爲4.9%和4.8%;分評級看,AA+的發行成本最高,而AAA平台的發行成本較低;分期限看,發行期限短的債券反而發行票面利率更高,發行期限在1年期以內的債券發行成本顯著高於其它期限,這是因爲1年期以內債券的發行不受發改委56號文的審批備案監管,而只需在當地外管局登記即可,因此發行人往往是急需資金的弱資質平台:1年期以內債券主要以AA+和區縣級爲主,AA+的比例高達50%,區縣級的佔比也高達64%,發行人的整體資質更弱,在較大短期流動性壓力下,往往能接受較高的融資成本。

當前城投美元債收益率較高,絕大多數省份平均估值都在6%以上,其中雲南、甘肅兩省平均估值高達10.65%、8.44%;其次,江西、吉林、山東三省估值也都在6.9%以上;僅有北京、河北、遼寧、新疆四地平均估值在6%以下。考慮美國整體利率水平後,高估值省份的利差也仍處於較高水平,雲南、甘肅利差分別高達593bp、350bp。分級別來看,市級城投的整體估值較高,其中雲南市級城投平均估值高達12.2%。分評級來看,當前有較多存量美元債的AA+、AAA整體估值相對AA更高。分剩余期限看,剩余期限更短的債券反而有更高的整體收益率其中剩余期限在1年以內的債券整體估值爲6.6%。

2、城投美元債的發行方式與具體流程

2.1監管框架與發行流程

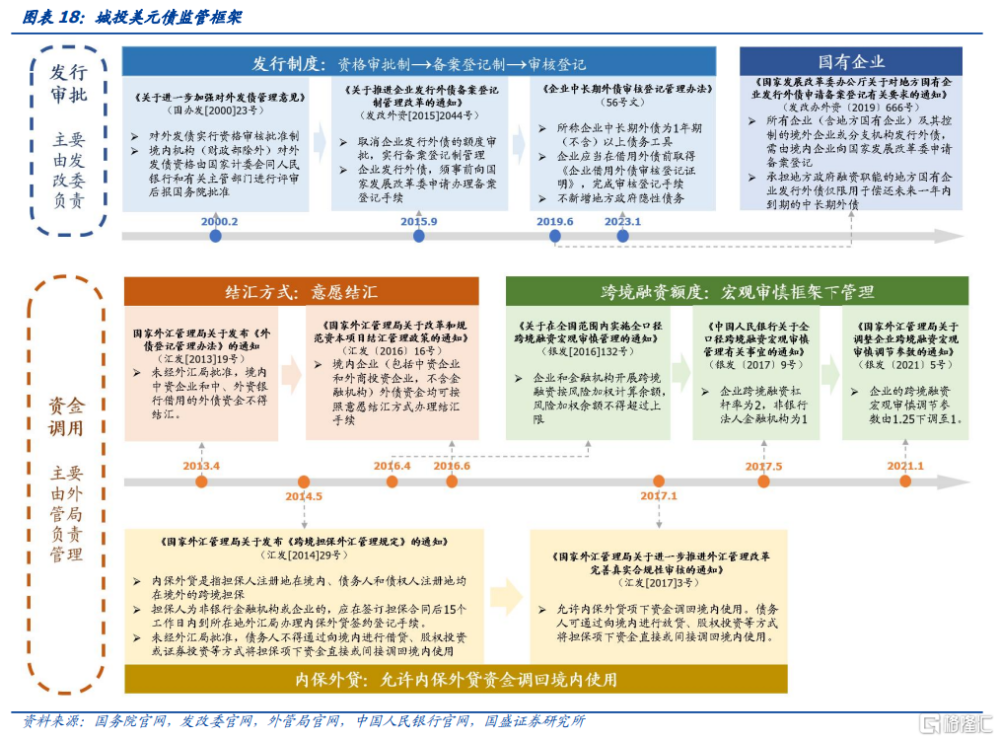

監管方面,城投美元債主要受到發行審批和資金調用兩方面的監管,監管部門分別爲發改委和外管局,監管尺度整體呈現出“嚴格-轉松-邊際收緊”的變化趨勢。

城投美元債的發行制度經歷了資格審批制→備案登記制→審核登記制的演變。2000年出台的《關於進一步加強對外發債管理意見》建立起了對外發債的審批框架,規定對外發債實行資格審批制。備案登記制相較於資格審批制流程更簡化、監管相對放松,2015年《關於推進企業發行外債備案登記制管理改革的通知》(2044號文)規定外債發行實行備案登記制,發行外債只需事前向發改委辦理備案登記手續即可。

當前實行的審核登記制與備案登記制在具體流程上沒有實質性差異。2023年1月,《企業中長期外債外債審核登記管理辦法》(56號文)針對1年期以上債券實行審核登記制,要求在企業在借用外債前取得《審核登記證明》,但2044號文也要求發行人在發行外債前取得《備案登記證明》,兩者流程上沒有顯著差異。56號文相較於2044號文,一是監管範圍更加全面,細化了債務工具的類型,並明確將境內企業間接到境外借用外債納入管理範圍;二是強化外債募集資金用途管理,要求不得新增地方政府隱性債務,提出外債用途正面導向和負面清單;三是審核時限拉長,發改委受理外債登記申請後的審核時限從7個工作日延長至3個月;此外,在審核登記程序的透明度和便利性、事中事後監管、外債風險管理等方面也有所改進[5]。

關於國有企業的外債發行,2019年6月出台的666號文做出了針對性規定: 一方面對於償債資金來源和外債擔保,要求地方政府及其部門不得直接或者承諾以財政資金償還地方國有企業外債,不得爲地方國有企業發行外債提供擔保;另一方面對外債用途做出了限制,要求承擔地方政府融資職能的地方國有企業發行外債僅限用於償還未來一年內到期的中長期外債。

結匯方式和內保外貸的監管逐步給予企業更多便利和自由度。根據2013年的《外債登記管理辦法》,外債資金結匯需要經外匯局批准;而2016年《國家外匯管理局關於改革和規範資本項目結匯管理政策的通知》規定除金融機構外,外債資金可按意愿結匯方式辦理結匯。內保外貸監管方面,2014年的《跨境擔保外匯管理規定》將內保外貸定義爲擔保人注冊地在境內、債務人和債權人注冊地均在境外的跨境擔保,並且內保外貸資金回流受到限制;2017年匯發3號文允許內保外貸項下資金調回境內使用,爲境外融資減少了限制。

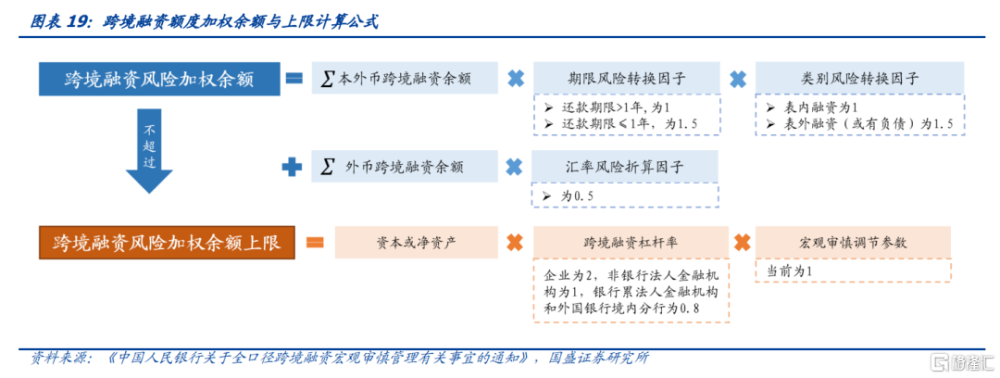

企業的美元債發行規模受到跨境資金額度限制,銀發[2017]9號文要求跨境融資風險加權余額不得超過跨境融資風險加權余額上限,根據跨境融資風險加權余額上限的計算公式,企業的跨境融資額主要受到企業本身資本或淨資產和央行、外管局公布的跨境融資槓杆率及宏觀審慎調節參數的限制。

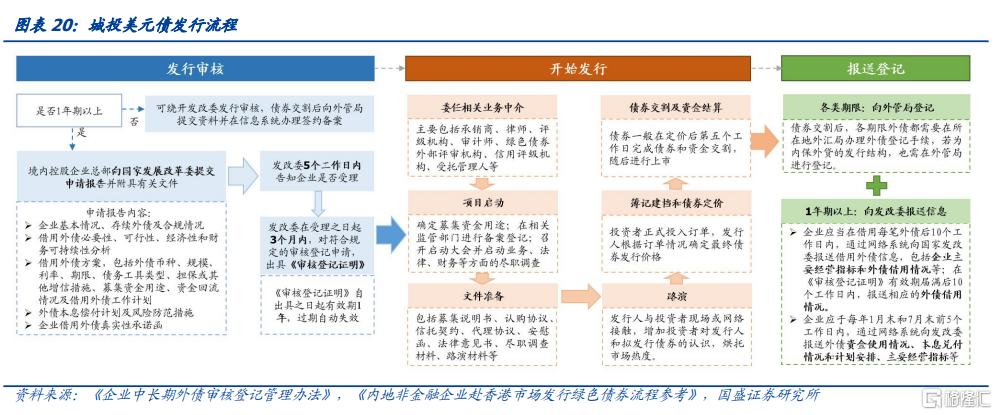

美元債發行主要分爲發行審核-开始發行-報送登記三大步驟。當前56號文發行審核針對的是1年期以上外債,若在1年期以下,即可繞开發改委發行監管,只需在外管局登記即可。若發行1年期以上外債,首先需要境內控股企業總部向國家發改委提交申請報告並附相關文件,發改委會在受理之日起3個月內,會對符合規定的審核登記申請出具《審核登記證明》,需要特別注意的是,《審核登記證明》的有效期只有1年。

开始發行的流程是委任中介-項目啓動-文件准備-路演-薄記定價-交割結算。委任相關業務的中介主要包括承銷商、律師、評級機構等,待確定中介後,項目即可正式啓動。啓動階段,需要確定募集資金用途,並在相關監管部門進行備案登記。啓動工作完成後,則可开始准備募集說明書、盡調材料、路演材料等文件。文件准備完成後,下一步即可开始路演,增加投資者對發行人和擬發行債券的認識。投資者正式投入訂單後,發行人根據訂單情況確認最終發行價格,並在定價後第五個工作日完成債券和資金交割,隨後進行上市。

債券交割後,各期限外債都需要在所在地外匯局辦理外債登記手續,若爲內保外貸的發行結構,也需在外管局進行登記。並且1年期以上的外債需要向發改委報送經營指標和外債借用情況等信息。

2.2 直接發行與間接發行

2023年美元城投債以間接發行爲主,間接發行主要採用跨境擔保方式。2023年發行的城投美元債中,有67%選擇以間接發行的方式發行,僅有33%爲直接發行,且近4年來直接發行的比例都在50%以下。間接發行的債券中,又以跨境擔保的形式爲主,其次是維好協議、備用信用證方式。跨境擔保的佔比高達52%,而備用信用證只佔了6%,因爲跨境擔保只需母公司提供擔保即可,而備用信用證還需銀行的支持,獲取難度更大。

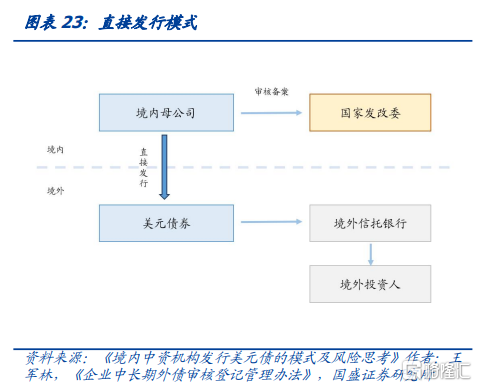

直接發行債券即境內企業直接到境外發行債券,發行主體爲境內公司,不需要擔保、信用證等增信。直接發債是所有發債架構中最簡單和且信用接受度較高的一種模式,但可能面臨較高的稅負成本,因爲發行人需代扣代繳境外投資人所獲投資利息收入應繳納的有關稅費,在發行實踐中,按照慣例以上稅費由發行人實際承擔,可能由於發行人承擔繳納高額稅費而大幅增加發債實際成本[6]。

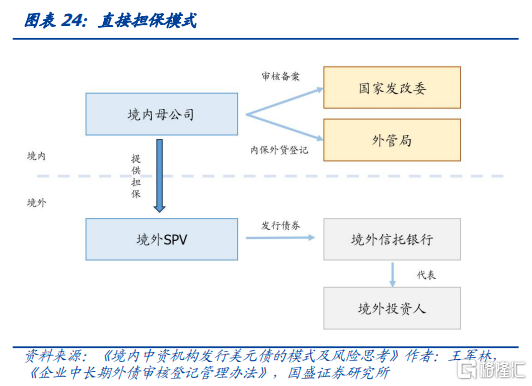

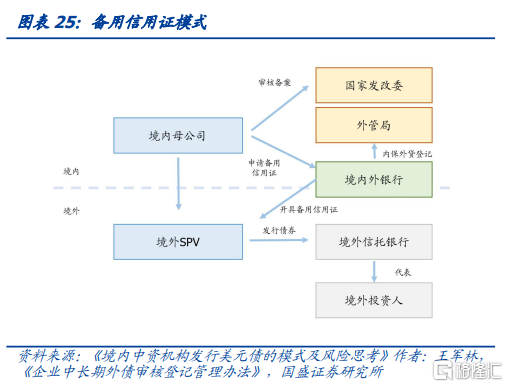

間接發行債券即以境內企業在境外設立的子公司或分支機構作爲債券發行主體,到境外發行債券。間接發債的擔保主要有三種模式:第一種是直接擔保模式,發行主體爲境內集團母公司在境外設立的SPV公司,由境內集團母公司提供連帶責任保證擔保;第二種是備用信用證模式,由境內外銀行开出備用信用證,對境外子公司或分支機構(SPV)發行的債券提供信用增級[7]。第三種是維好協議模式,維好協議架構以境外子公司作爲發行主體,由境內母公司出具維好協議,通常搭配股權回購協議,承諾在發行人出現償還債券本息困難時提供支持,如果發行人無法按時償還投資人本金和利息,則境內集團母公司要履行股權回購承諾,收購發行人持有的境內子公司股權,股權價款用於償還投資人本金和利息。

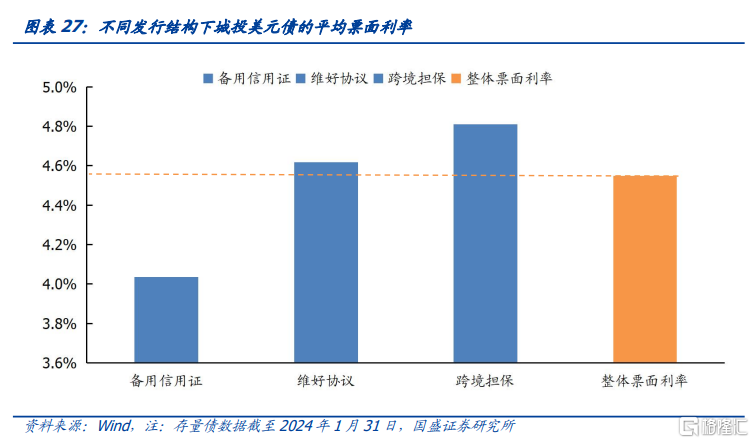

從增信強度來看,備用信用證的強度最高,其次是母公司跨境擔保,維好協議增信強度最低。這是因爲維好協議在法律層面上並不具備強擔保責任,同時該協議在中國的可執行性未經考驗,投資者會考慮協議履行上的風險;而境內母公司擔保屬於商業信用,備用信用證在法律層面上具有強制擔保屬性,屬於銀行信用[8],但會佔用發債企業在境內外銀行的授信額度。

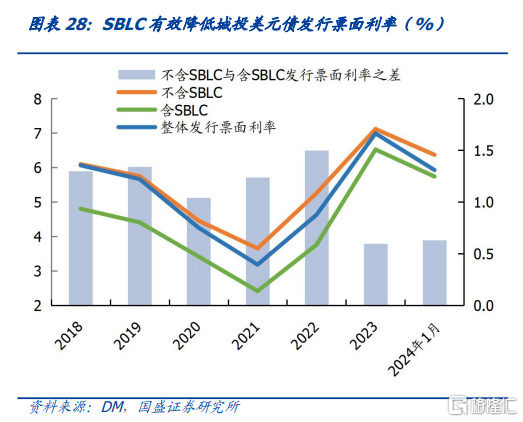

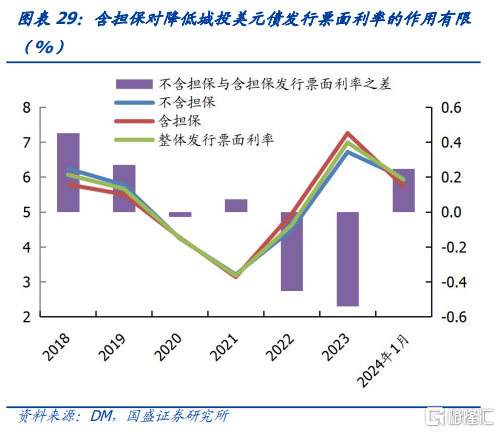

在降低發行票面成本方面,備用信用證的作用更加顯著。存量城投美元債的發行票面利率從低到高依次爲備用信用證結構、維好協議結構、跨境擔保結構,可見增信強度越高,發行票面利率越低。2023年發行的城投美元債整體平均票面利率爲7%,含SBLC的平均票面利率爲6.5%,擁有備證增信將發行成本降低了0.6%,但較於前兩年降低幅度有所下滑。而擔保發行的票面利率不一定更低,2022年和2023年含擔保發行的債券票息都高於不含擔保發行債券的票息。

但需注意備證本身需要付出成本,江西發改委2021年披露銀行开立備證最低價格0.5%/年,也就是說備證模式的融資成本至少還需加上0.5%,企業整體的融資成本不一定能被降低[9]。

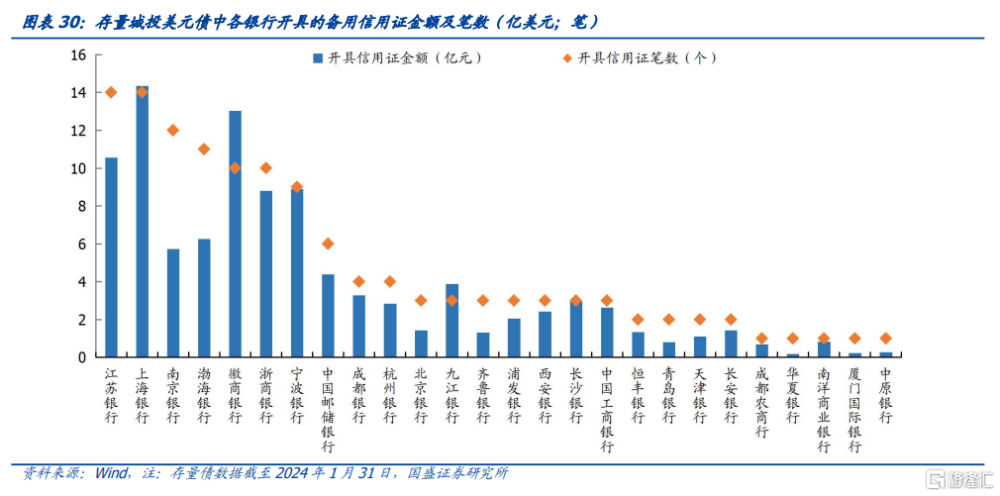

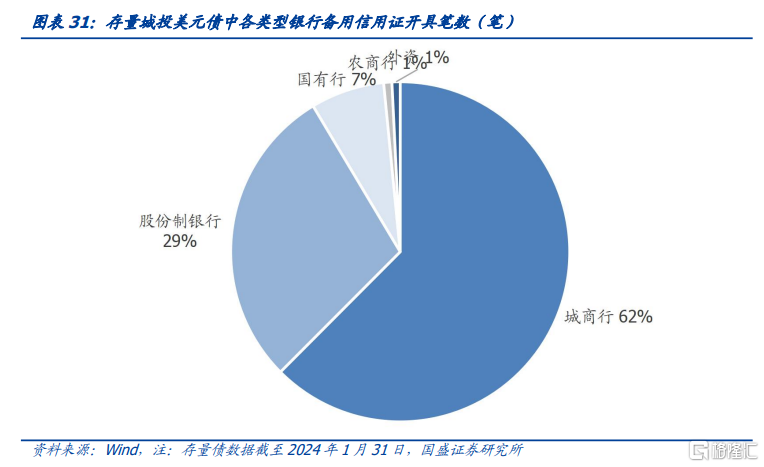

備用信用證的开證行以城商行爲主,其次爲股份行。截至2024年1月的存量城投美元債,城商行的开證筆數佔62%,其次股份行佔據了29%的筆數,而國有行只佔7%。城商行中的江蘇銀行、上海銀行开證金額較高;股份行中有徽商銀行、浙商銀行、渤海銀行开具備證筆數在10筆以上;國有行中僅中國郵儲銀行與中國工商銀行兩家爲存量債开具了備證,並且筆數較小,分別只有6筆和3筆。

3、城投美元債投資價值凸顯

3.1 雖有曲折,但美債大概率下行

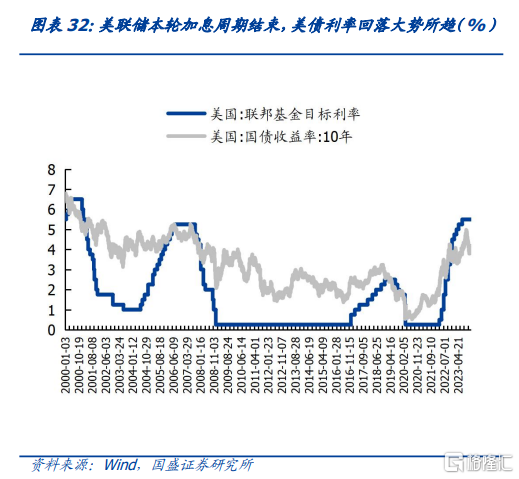

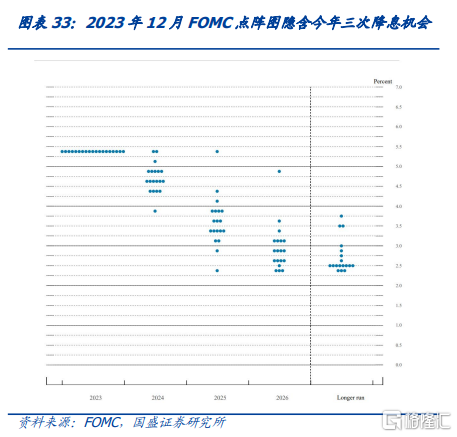

在經歷史上最快加息周期後,美聯儲在今年1月的FOMC會議繼續上不加息,維持聯邦基金利率爲5.25%-5.5%,這與市場預期一致,再次確認本輪加息周期已結束。至於何時开始降息,去年12月FOMC會議公布的點陣圖顯示,美聯儲票委對2024年政策利率預計的中位落在4.5%-4.75%,這隱含着2024年的三次降息可能。當前10年期美債利率相較去年10月高點已經下行約90bp。2024年聯儲降息是大概率事件,美債利率將跟隨回落,但過程和時點上可能存在波折。而美聯儲主席鮑威爾在2月4日晚間的採訪節目中也表示今年有望實施3次降息,預計最早將於5月份开始降息。

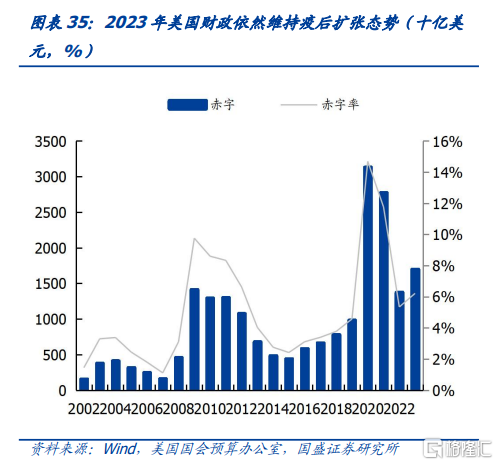

2023年美國經濟存在韌性,通脹也並未完全控制,這成爲制約降息步伐的重要因素。美國2023Q4GDP環比年率增速爲3.3%,高於亞特蘭大聯儲GDPnow預測的2.4%,而全年GDP實際同比增速錄得2.5%,分部門看:2023年個人消費對GDP增速貢獻率爲1.49%,這主要受益於美國居民超額儲蓄釋放以及通脹削減法案等消費刺激政策的助推,而高通脹水平下美國加大個稅抵扣力度也一定程度上刺激了消費。政府消費和投資對經濟貢獻率爲0.68%,2023年美國依舊維持疫後財政擴張力度,2020年疫情下美國財政赤字率大幅擴張至14.7%,隨後2021和2022年下降至11.8%和5.3%,根據美國國會預算辦公室公布的2023財年數據,2023年美國財政赤字初值爲1.7萬億美元,按此計算赤字率初值爲6.2%,依然明顯高於疫情前水准。財政的擴張爲政府消費和投資帶來明顯提振效應。此外美國12月核心依然有2.93%,成爲美聯儲盡快降息的阻礙。

3.2 境外超額利差顯著

城投境外美元債相較於境內有較豐厚的超額利差,美元債整體超額利差達77bp。弱資質的雲南、甘肅兩省超額利差更高達378.5bp、196.9bp;江西、吉林、山西等地的超額利差也在100bp以上;存量規模100億美元以上的浙江、山東兩省的美元債超額利差則分別在75bp、80bp左右。此外,貴州、遼寧等地美元債沒有超額利差,在資質下沉時需注意風險。

風險提示

美聯儲貨幣政策風險:如果美聯儲降息不及預期,可能影響美債投資機會

城投監管政策風險:城投境外美元債發行政策可能收緊

數據統計誤差風險:城投口徑和估值利差指標選取可能導致統計誤差風險

注:本文節選自國盛證券研究所於2024年3月1日發布的研報《如可得,則是機會——美元城投債投資價值分析》,分析師:楊業偉 S0680520050001;趙增輝 S0680522070005

標題:國盛固收:如可得,則是機會

地址:https://www.iknowplus.com/post/86406.html