高YTM轉債怎么選?

主要觀點

數量佔比爲53.26%的可轉債純債YTM在2%以上。對於可轉債投資者來說,盡管持有可轉債更強烈的動機來源於轉股的超額收益,但在股市表現不太樂觀的時候,投資者也只能退而求其次,追求穩健低回撤的收益目標,這時可轉債的債務性質更應被看重。2023年8月初以來,權益及轉債市場整體偏弱,選擇高YTM(到期收益率)轉債作爲信用債的替代策略受到更多關注,以期能在不確定較強的市場環境下盡可能守住絕對收益。

YTM多少算高?當我們選擇YTM擇票策略時,就是把轉債持有到期的票面收益作爲最低收益預期。從絕對數值來講,我們的到期收益不能低於同期銀行存款利率,否則投資者可能會選擇將資金直接存入銀行以獲取無風險存款利率。考慮到可轉債的發行期限爲6年,我們將5年期內四大銀行統一的整存整取利率(2.00%)作爲YTM的最低機會成本。同時,考慮到可轉債附贈的期權價值,我們扣減0.25%的潛在收益率,將1.75%作爲高YTM可轉債的篩選起始值。

控制信用風險。爲降低可轉債違約風險,我們對可轉債信用評級進行限制,將AA-及以上的信用評級作爲最低評級要求。

優選低估值標的,博弈彈性空間。以上兩個步驟我們是把可轉債作爲純債型資產處置,實際上可轉債自帶的期權屬性使得標的間具備不同的潛在收益空間。轉股溢價率指標衡量了可轉債標的的估值水平,當轉股溢價率越高,說明可轉債對應正股需要上漲更大幅度來消化估值,潛在賠率越高。鑑於最近權益市場的大幅下跌,轉債估值有所提升,我們建議投資者參考轉股溢價率在70%及以下的可轉債。

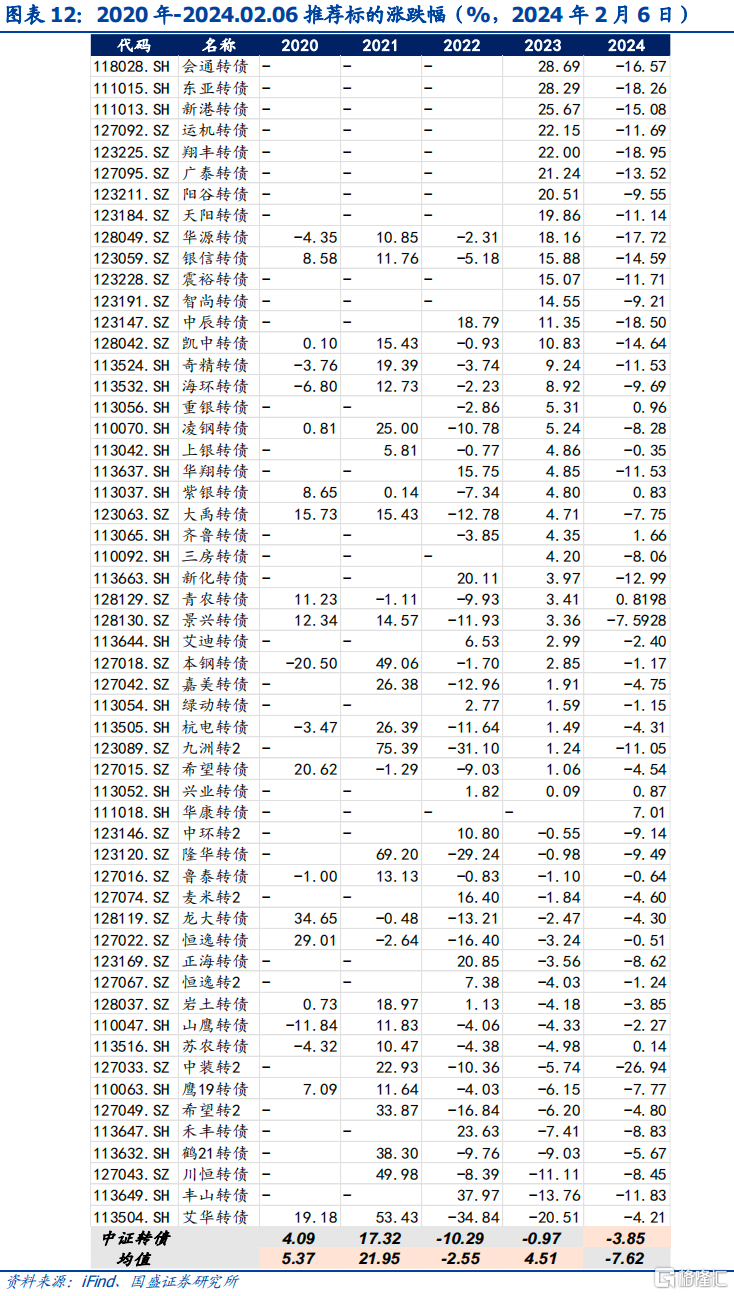

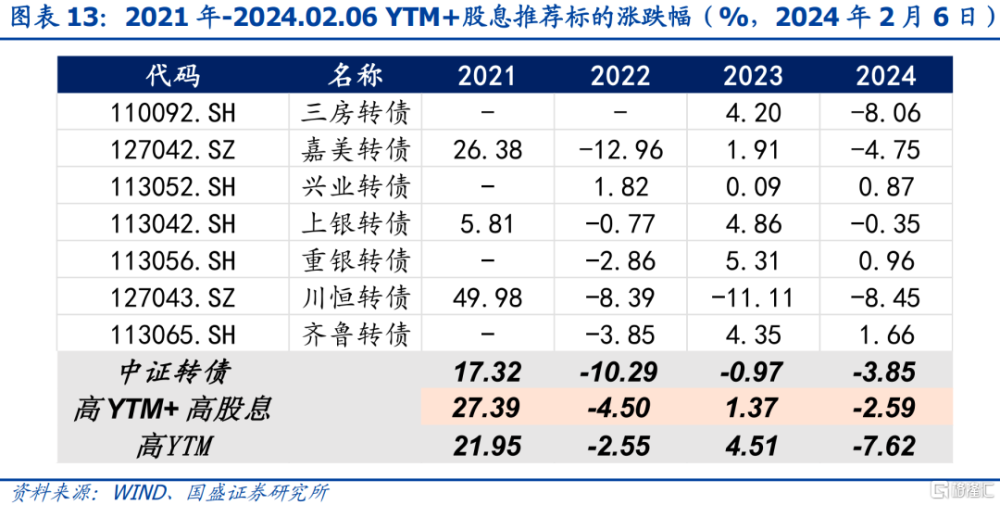

高YTM+高股息轉債組合收益多數時候優於中證轉債指數,且近幾年優於高YTM組合轉債。高股息企業通常具有相對穩健的業績和財務表現,在市場下跌或波動時,股息率也保持在相對高位的水平,無論是短期抗股價波動、還是長期股息分紅,都爲股東鎖定了一定程度的收益保障,且正股高股息轉債策略在當前的經濟周期中贏得超額收益機會較大。從2021年至今的年漲跌幅來看,高股息+高YTM轉債大幅跑贏了中證轉債,且2024年至今明顯優於高YTM組合轉債,展現了更好的防御屬性。其中,2024年1月1日至2月6日,雖絕對收益爲負,但高股息+高YTM轉債的平均漲跌幅跑贏中證轉債指數1.27pcts,跑贏高YTM轉債5.03pcts,高YTM+高股息組合更有吸引力。

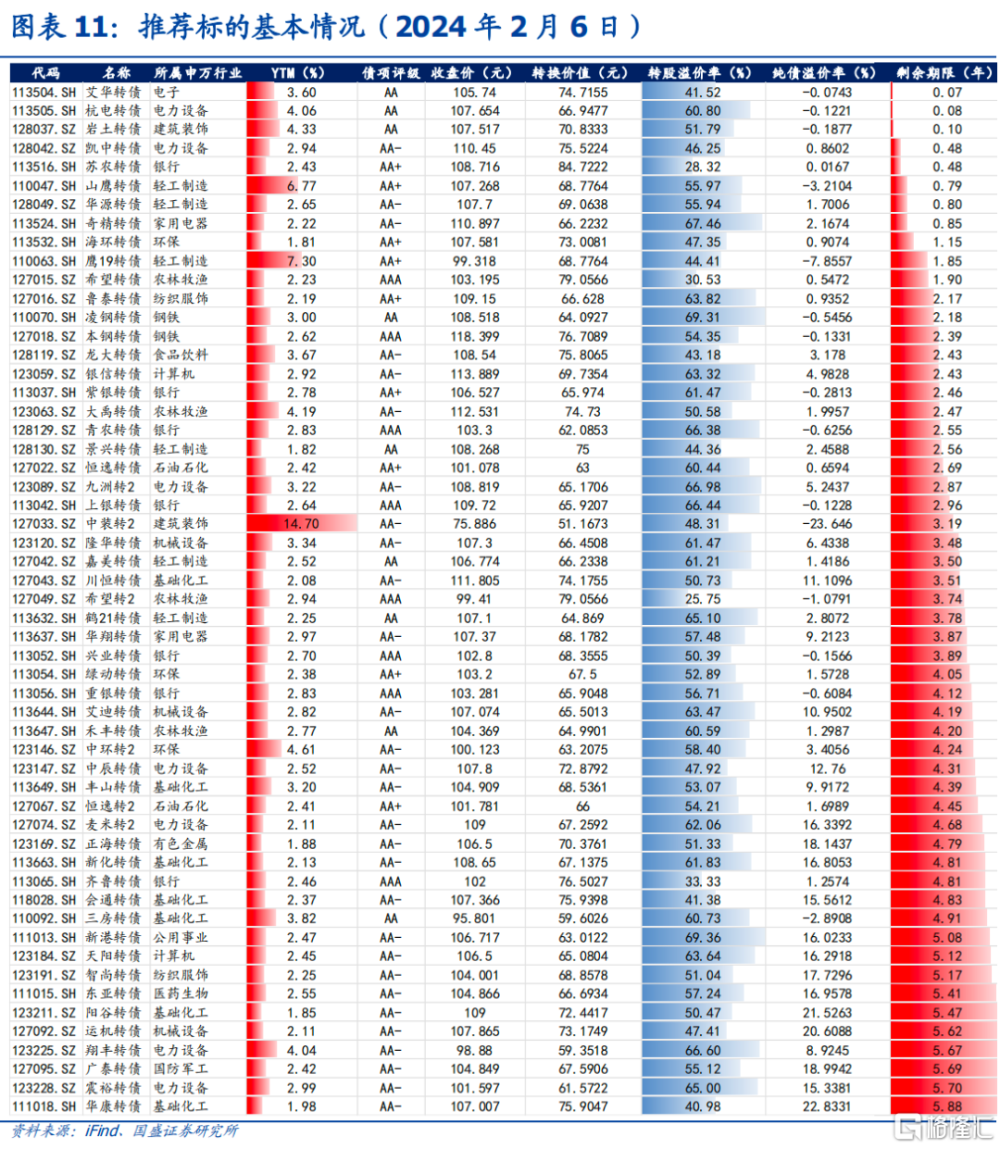

根據高YTM策略,推薦中裝轉2、鷹19轉債、山鷹轉債、中環轉2、巖土轉債等共55只轉債。結合股息率指標,重點推薦三房轉債、嘉美轉債、興業轉債、上銀轉債、重銀轉債、川恆轉債、齊魯轉債共7只轉債在內的優選組合。2024年1月1日至2月6日,該高YTM+高股息組合平均收益跑贏中證轉債指數1.27pcts。

風險提示:權益市場反轉;可轉債信用風險。

報告正文

對於可轉債投資者來說,盡管持有可轉債更強烈的動機來源於轉股的超額收益,但在股市表現不太樂觀的時候,投資者也只能退而求其次,追求穩健低回撤的收益目標,這時可轉債的債務性質更應被看重。2023年8月初以來,權益及轉債市場整體偏弱,選擇高YTM(到期收益率)轉債作爲信用債的替代策略受到更多關注,以期能在不確定較強的市場環境下盡可能守住絕對收益。

轉債YTM走高,配置價值凸顯

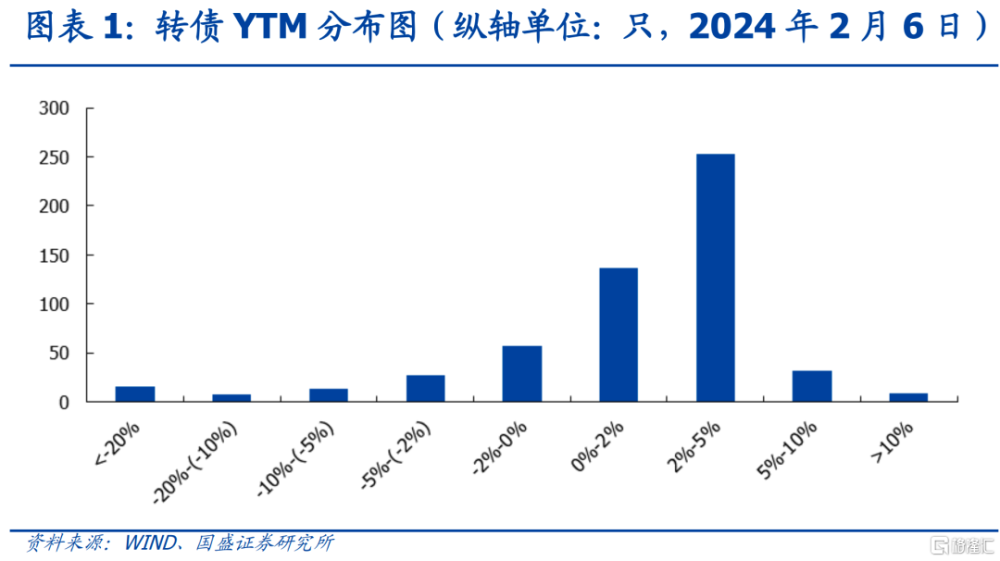

53.26%的可轉債純債YTM在2%以上。截至2024年2月6日,在市場現存的552只可轉債中,純債YTM爲正的轉債數量爲431只,佔比78.08%。其中,純債YTM在2%-5%間的轉債數量最多,佔比45.83%,共253只;其次是純債YTM爲0%-2%區間的轉債,共137只。與信用債相比,2%以上的到期收益率附贈期權,可轉債的配置價值凸顯。

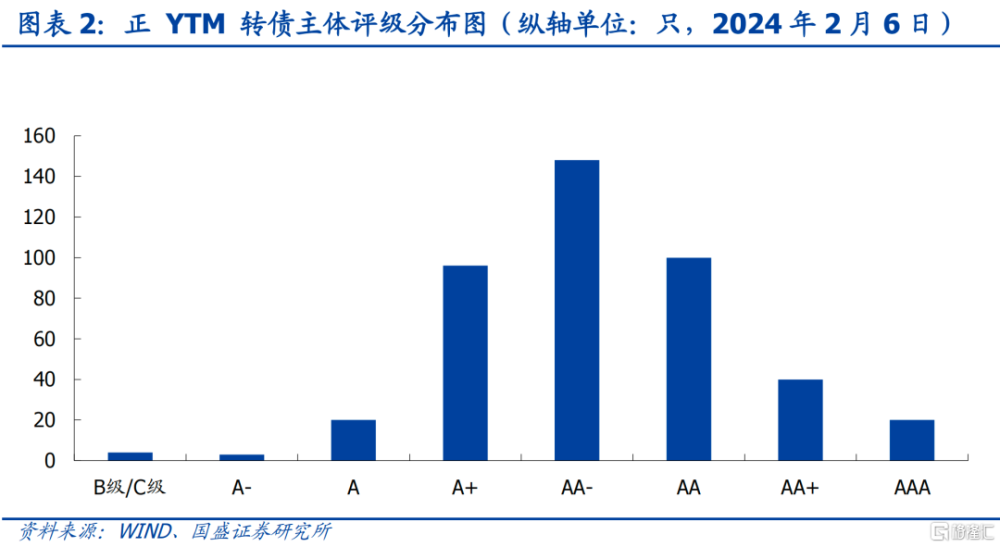

信用評級在AA-及以上、且YTM爲正的轉債佔比55.80%。從債券評級來看,截至2024年2月6日,正YTM轉債且主體評級在A-及以上的轉債共計427只,佔比77.36%。其中,主體評級在AA-的轉債數量最多,佔比26.81%,共148只;其次是評級在AA和A+的轉債,共196只。

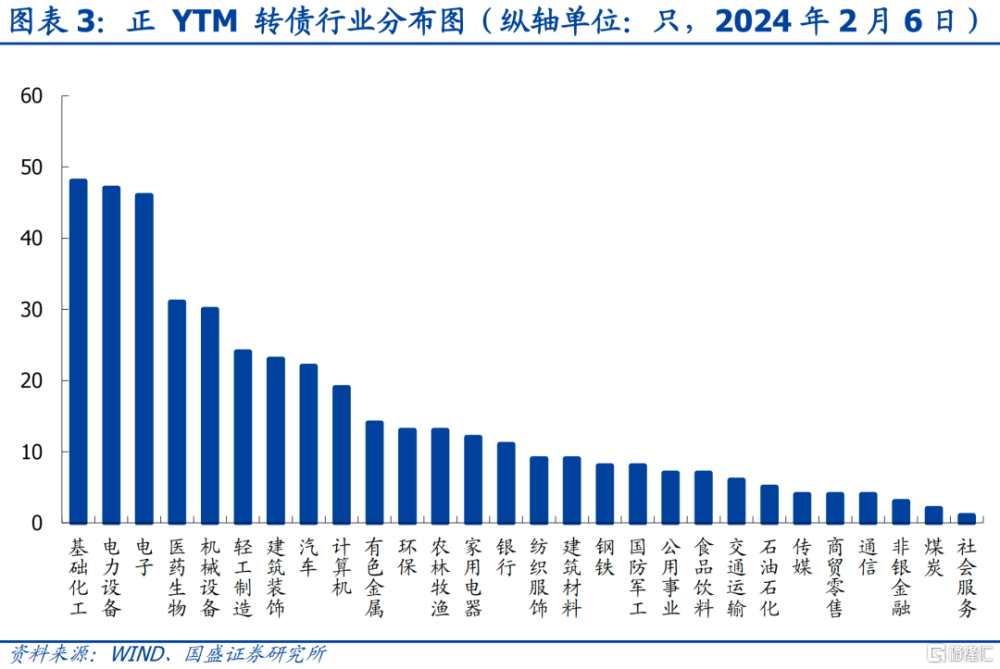

正YTM轉債中,基礎化工、電力設備、電子行業數量靠前。到期收益率爲正的可轉債中,分布在28個行業。截至2024年2月6日,屬於基礎化工、電力設備和電子行業的正YTM轉債數量最多,各有48只、47只和46只,共佔正YTM轉債的32.71%。此外,屬於醫藥生物、機械設備、輕工制造、建築裝飾、汽車行業的正YTM轉債也較多。分布在社會服務行業的最少,僅有1只。

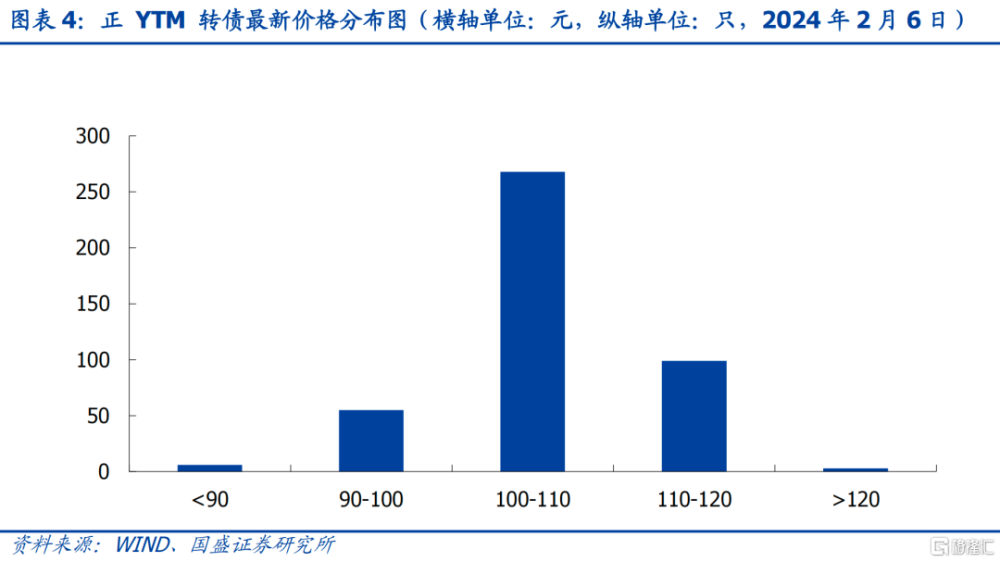

轉債價格較爲集中,主要在100-110元之間。截至2024年2月6日,絕大多數正YTM轉債的最新價格在100-110元之間,共計268只,佔比48.55%。而價格大於120元的轉債最少,僅有3只。

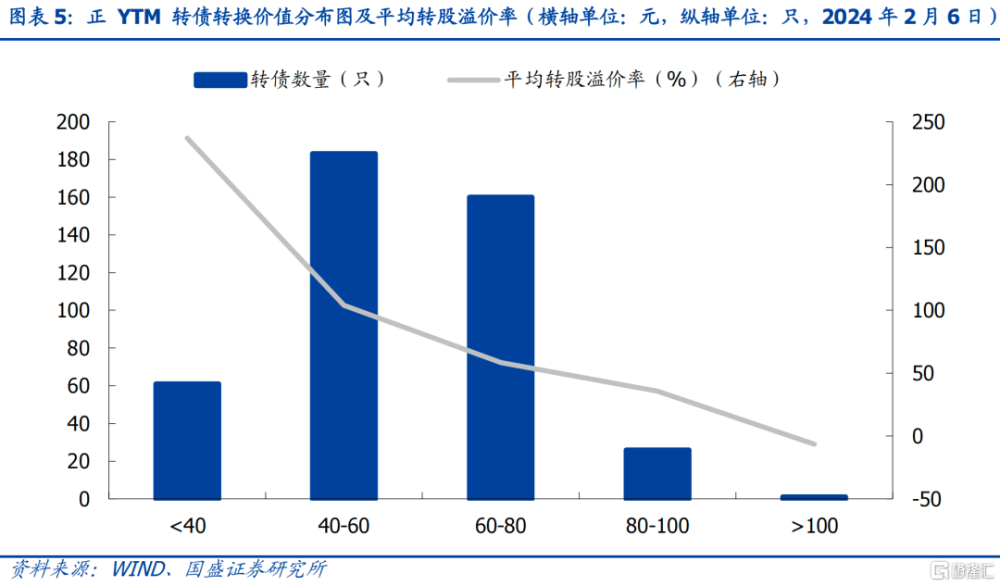

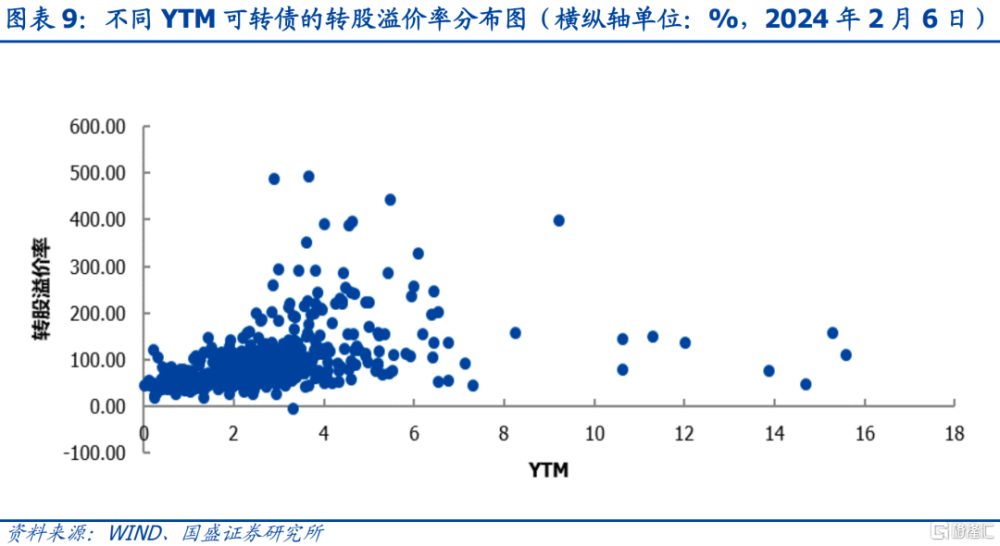

轉換價值分布松散,轉股溢價率隨轉換價值增大而減少,且波動幅度較大。從轉換價值來看,截至2024年2月6日,絕大多數正YTM轉換價值在40-80元區間,共計343只,佔正YTM可轉債79.58%。具體來講,轉換價值在40-60元之間的轉債數量最多爲183只;轉換價值在60-80元的轉債數量其次,爲160只。轉股溢價率方面,轉股溢價率隨着轉換價值增加而減少,在小於40元之間的正YTM轉債平均轉股溢價率爲236.92%,而在大於100元的正YTM轉債平均轉股溢價率僅爲-6.51%。

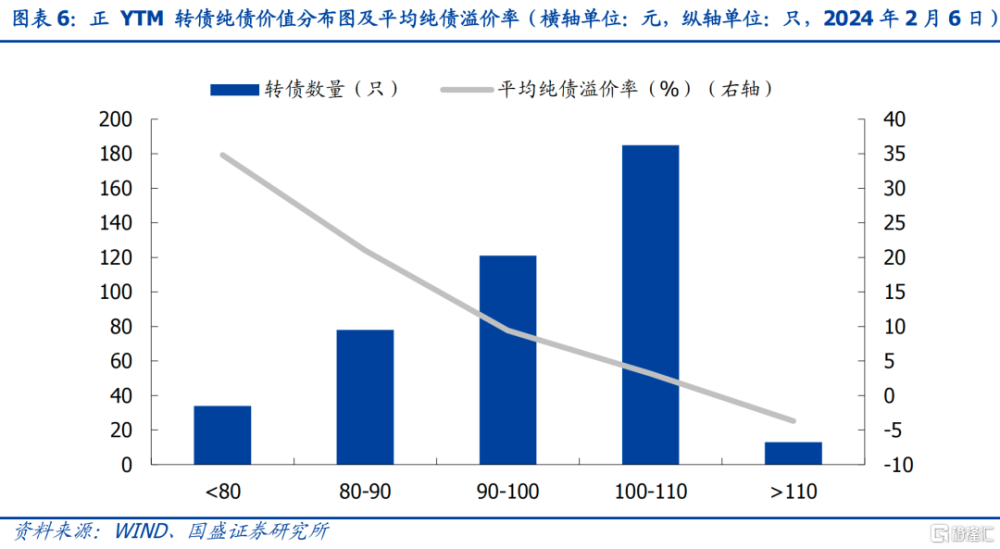

純債價值較爲集中,純債溢價率隨純債價值增大而減少,波動幅度較大。從純債價值來看,截至2024年2月6日,絕大多數轉債的純債價值在80-110元之間,共計384只,佔比89.10%。純債價值在80-110元的可轉債之中,價格在100-110元之間的轉債數量最多,爲185只;80-90元之間的轉債最少,有78只。純債溢價率方面,轉股溢價率隨着純債價值增加而減少,在小於80元之間的正YTM轉債平均純債溢價率爲34.82%,而在大於110元的正YTM轉債平均轉股溢價率僅爲-3.69%。

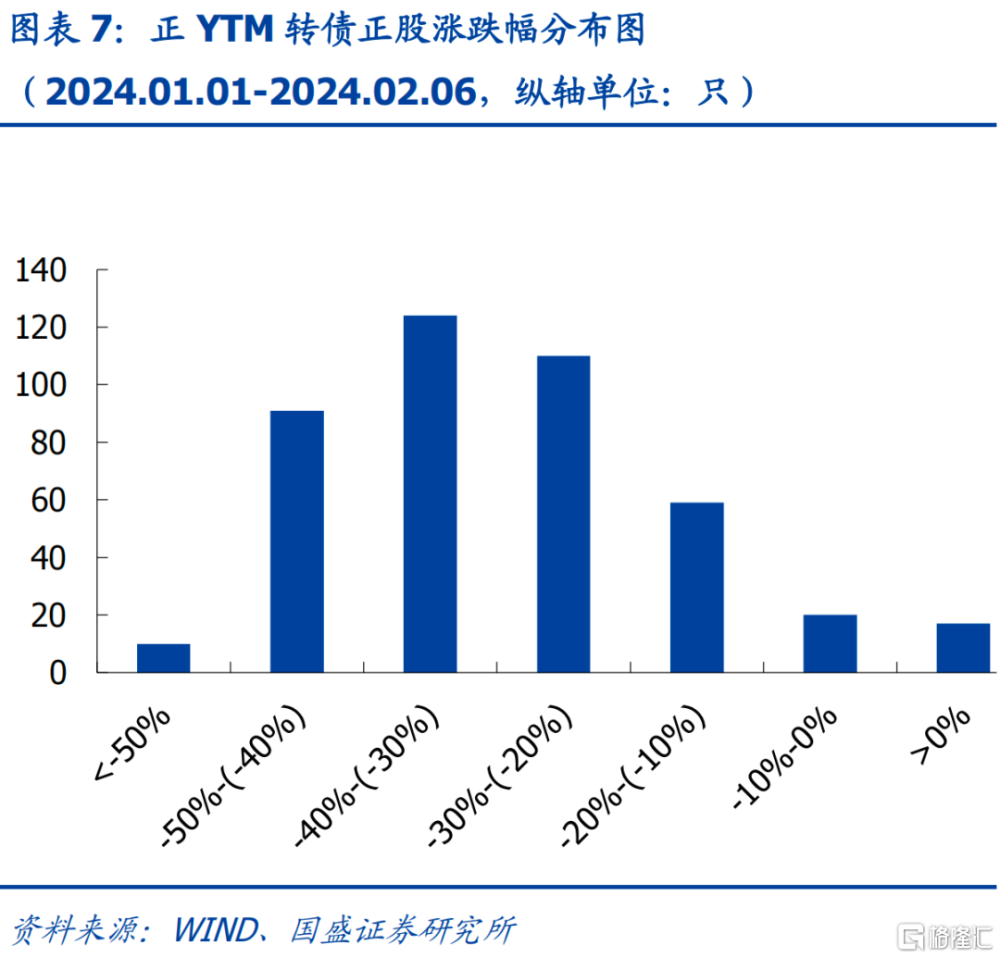

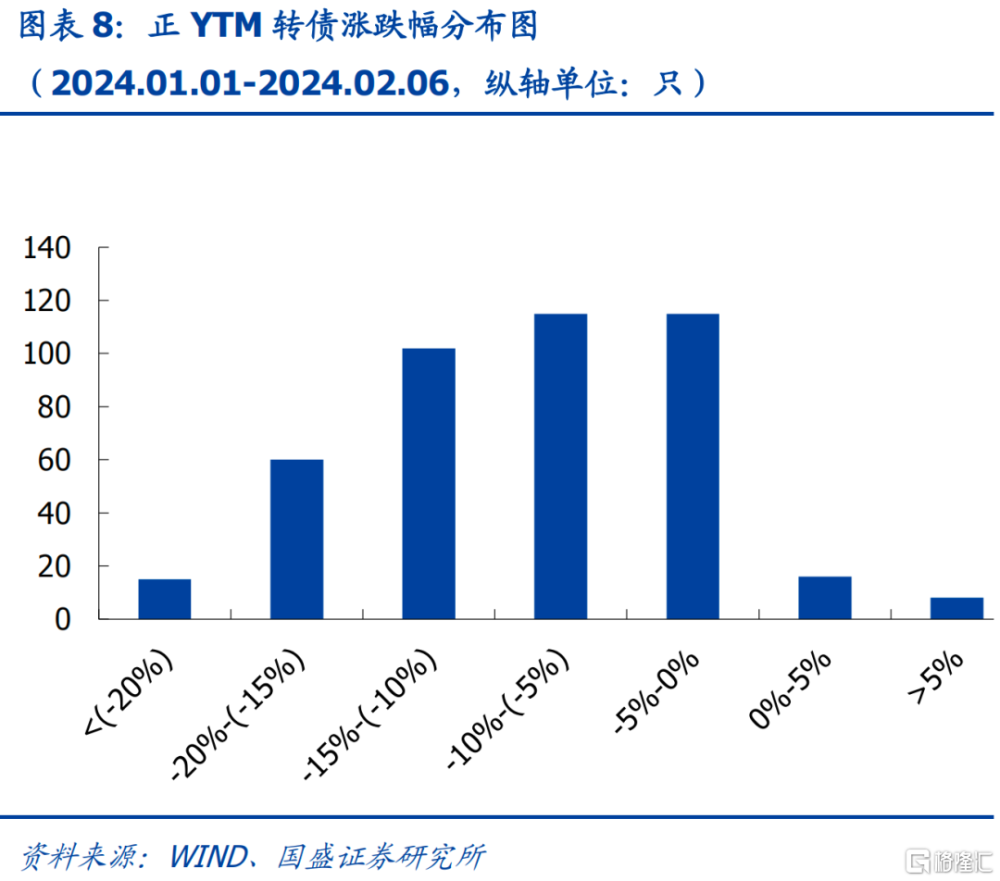

受正股影響轉債近一月累計收益多數爲負,較權益下跌幅度有限。截至2024年2月6日,近一月正YTM轉債與相關正股價格均呈下跌行情,但轉債跌幅明顯小於正股,其中正股區間漲跌幅均值爲-29.32%,轉債區間漲跌幅均值爲-8.62%。從正股角度,正股絕大多數漲跌幅爲負,佔比96.06%,其中漲跌幅在-40%至-30%之間的正股數量最多。從轉債角度分析,轉債價格基本跟隨正股行情,但表現優於正股。其中漲跌幅爲負的轉債共計407只,佔比94.43%,漲跌幅主要集中在-15%-0%。

高YTM轉債怎么選?

1)YTM多少算高?

當我們選擇YTM擇票策略時,我們就把轉債持有到期的票面收益作爲最低收益預期。從絕對數值來講,我們的到期收益不能低於同期銀行存款利率,否則投資者可能會選擇將資金直接存入銀行以獲取無風險存款利率。考慮到可轉債的發行期限爲6年,我們將5年期內四大銀行統一的整存整取利率(2.00%)作爲YTM的最低機會成本。同時,考慮到可轉債附贈的期權價值,我們扣減0.25%的潛在收益率,將1.75%作爲高YTM可轉債的篩選起始值。

2)控制信用風險

爲降低可轉債違約風險,我們對可轉債信用評級進行限制,將AA-及以上的信用評級作爲最低評級要求。

3)優選低估值標的,博弈彈性空間

以上兩個步驟我們是把可轉債作爲純債型資產處置,實際上可轉債自帶的期權屬性使得標的間具備不同的潛在收益空間。轉股溢價率指標衡量了可轉債標的的估值水平,當轉股溢價率越高,說明可轉債對應正股需要上漲更大幅度來消化估值,潛在賠率越高。鑑於最近權益市場的大幅下跌,轉債估值有所提升,我們建議投資者參考轉股溢價率在70%及以下的可轉債。

不考慮將轉債存續期作爲篩選條件。剩余期限較長的可轉債,從公司的角度來看,後續正股成長時間充足,促轉股壓力不大,階段下行時實施下修有可能導致較大規模轉股,而此時大股東仍持有部分轉債,稀釋股權對大股東的影響較大,公司實施下修的可能性較小;從投資者的角度來看,剩余期限越長,拿到本息回報的時間就越久,資金成本不確定性較高。對於處於上市早期的轉債來說,到期收益率一般會偏低,因此在前面的環節就已經被篩選掉,我們不需要再另做篩選。而剩余期限過短的可轉債,市場對公司經營情況比較熟知,市場預期比較到位,且由於到期時間逼近,公司採取相應措施的機會也會減少,交易條款觸發幾率不大。而上市後期的券票面利率高,只需警惕違約風險,我們對2024年即將到期的可轉債進行違約風險的分析,發現並無即將到期可轉債有明顯的違約傾向。因此,我們不再以可轉債的存續期作爲篩選標准。

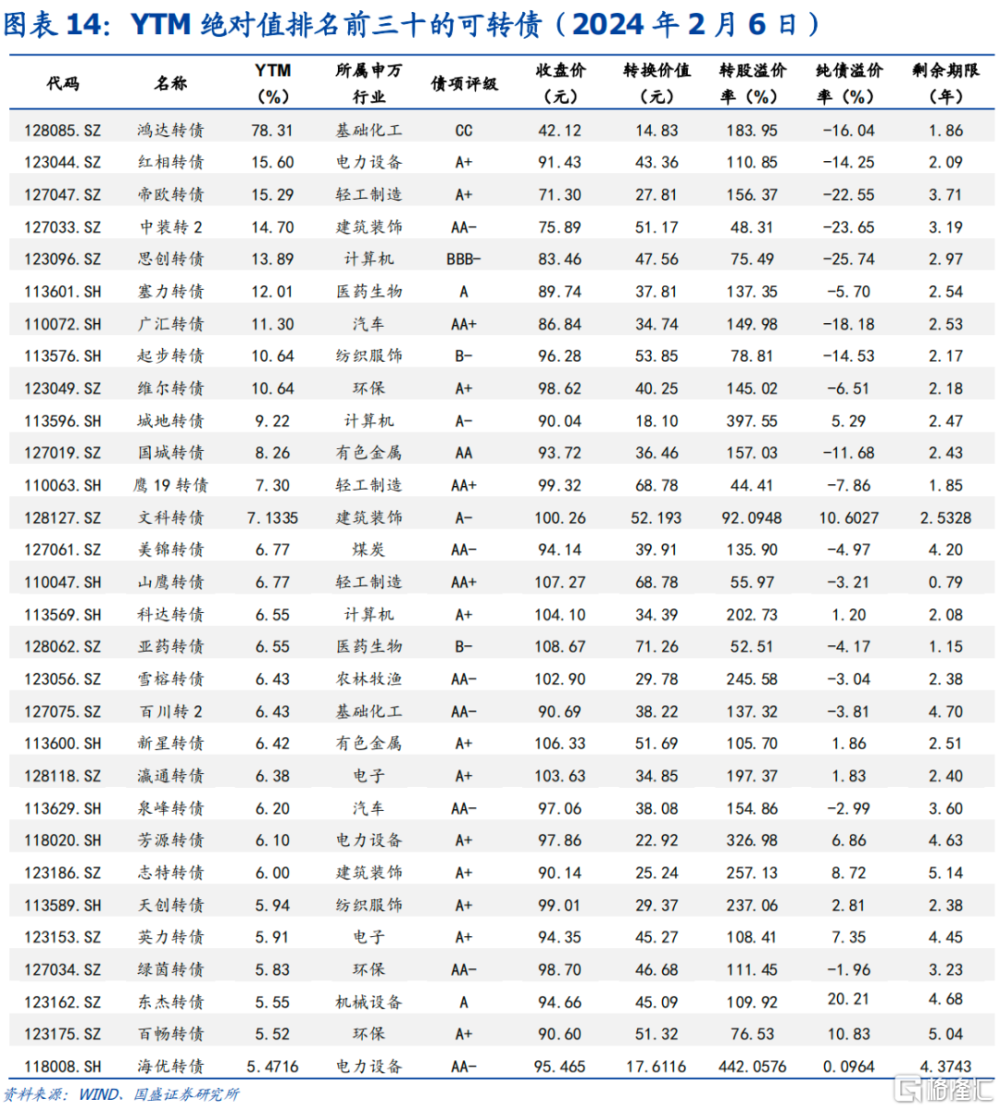

基於以上層級篩選標准,最後得到中裝轉2、鷹19轉債、山鷹轉債、中環轉2、巖土轉債等共55只轉債在內的優選組合,個券詳情如下圖所示:

高YTM轉債組合收益多數時候跑贏中證轉債指數。從2020年至今的年漲跌幅來看,除2024年初-2024年2月6日以外,篩選出來的轉債漲跌幅均優於中證轉債漲跌幅。

高YTM+高股息轉債組合收益多數時候優於中證轉債指數,且近幾年優於高YTM組合轉債。高股息企業通常具有相對穩健的業績和財務表現,在市場下跌或波動時,股息率也保持在相對高位的水平,無論是短期抗股價波動、還是長期股息分紅,都爲股東鎖定了一定程度的收益保障,且正股高股息轉債策略在當前的經濟周期中贏得超額收益機會較大。從2021年至今的年漲跌幅來看,高股息+高YTM轉債大幅跑贏了中證轉債,且2024年至今明顯優於高YTM組合轉債,展現了更好的防御屬性。其中,2024年1月1日至2月6日,雖絕對收益爲負,但高股息+高YTM轉債的平均漲跌幅跑贏中證轉債指數1.27pcts,跑贏高YTM轉債5.03pcts,高YTM+高股息組合更有吸引力。因此,我們重點推薦三房轉債、嘉美轉債、興業轉債、上銀轉債、重銀轉債、川恆轉債、齊魯轉債這7只轉債。

風險提示:

1、權益市場行情反轉:權益市場強勢拉漲背景下,偏股型轉債跟漲能力更強,YTM策略階段性失效。

2、可轉債信用風險:AA-及以上債項評級的可轉債仍然有可能存在短期償債能力不足等信用風險。

附錄

注:本文節選自國盛證券研究所於2024年2月26日發布的研報《高YTM轉債怎么選?》,分析師:楊業偉S0680520050001、王素芳 S0680123070046

標題:高YTM轉債怎么選?

地址:https://www.iknowplus.com/post/84514.html