重啓“緊縮交易”?

海外事件&數據:市場定價美聯儲首次降息推至6月,美國2月Markit PMI表現分化

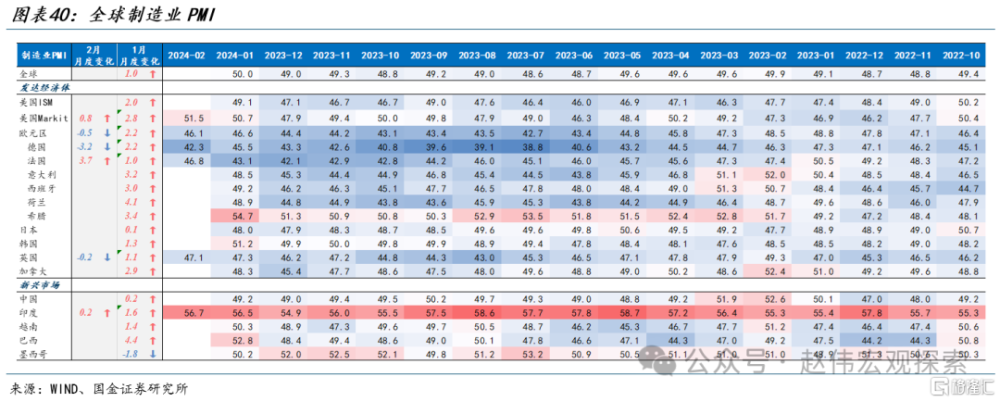

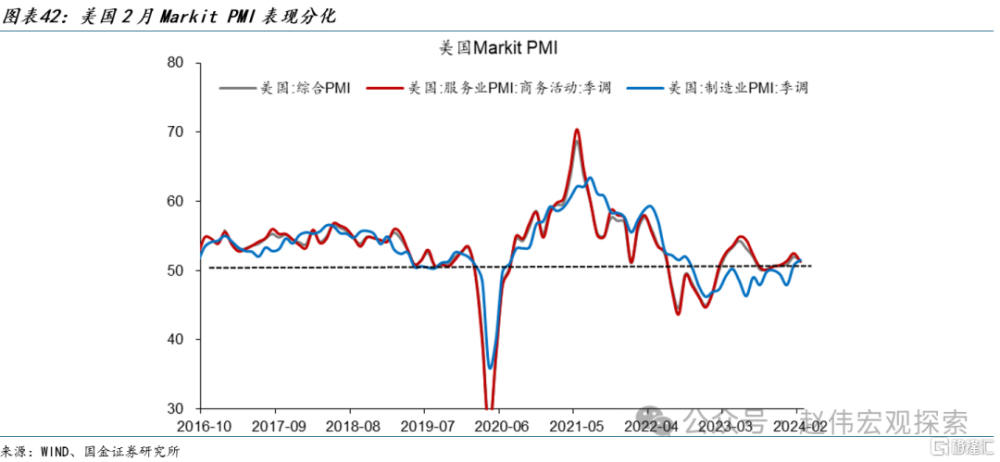

美國2月Markit制造業PMI意外攀升,服務業和綜合PMI均不及預期但仍處在擴張區間。美國2月Markit制造業PMI初值51.5,預期50.5,前值50.7;美國2月Markit服務業PMI初值51.3,預期52,前值52.5;美國2月Markit綜合PMI初值51.4,預期51.8,前值52。

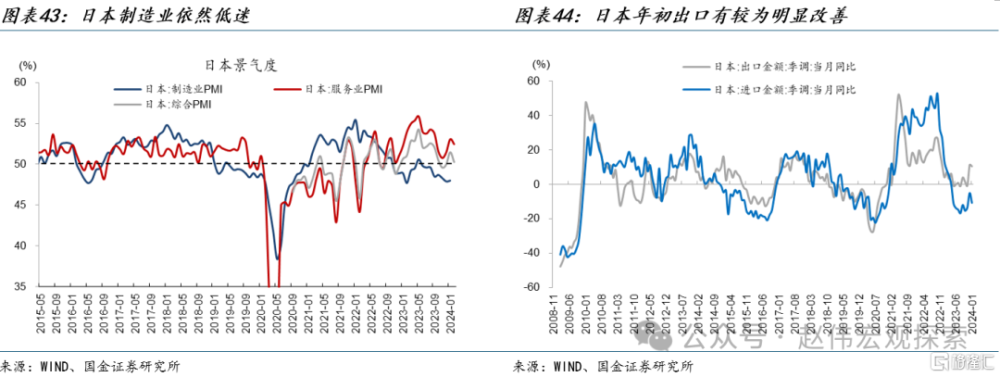

日本年初出口有較爲明顯改善,制造業依然低迷,服務業景氣度維持高位。日本1月商品出口同比11.9%,預期9.5%,前值9.8%下修至9.7%,主因汽車和芯片相關設備的出貨量有所增長。日本1月景氣度邊際變化不大,服務業景氣度較大,制造業依然低迷;2月制造業延續下滑態勢,制造業PMI初值47.2,前值48。

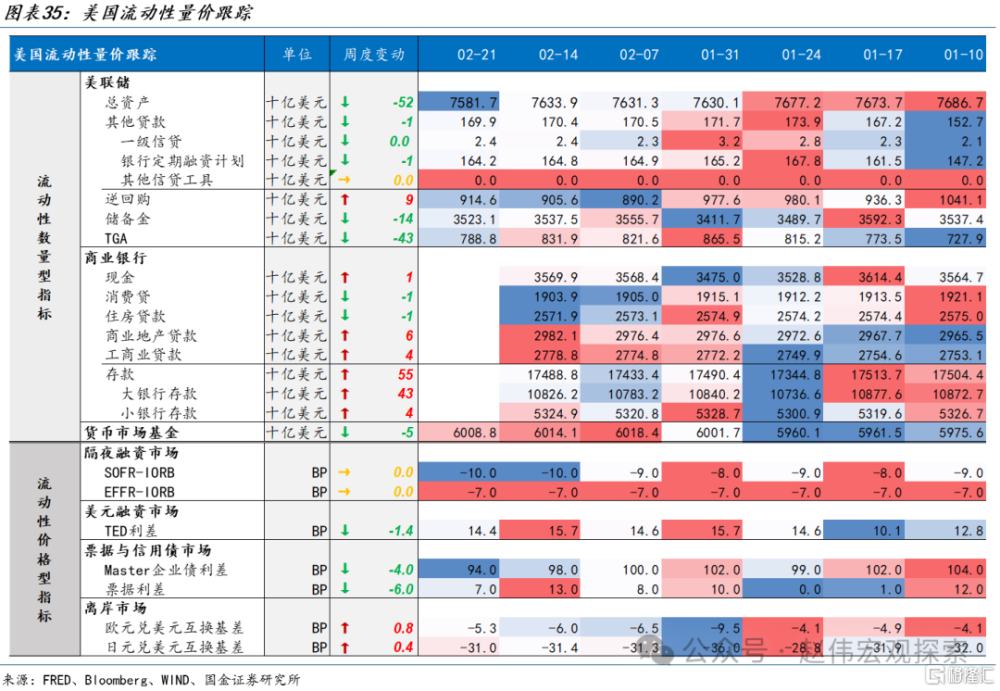

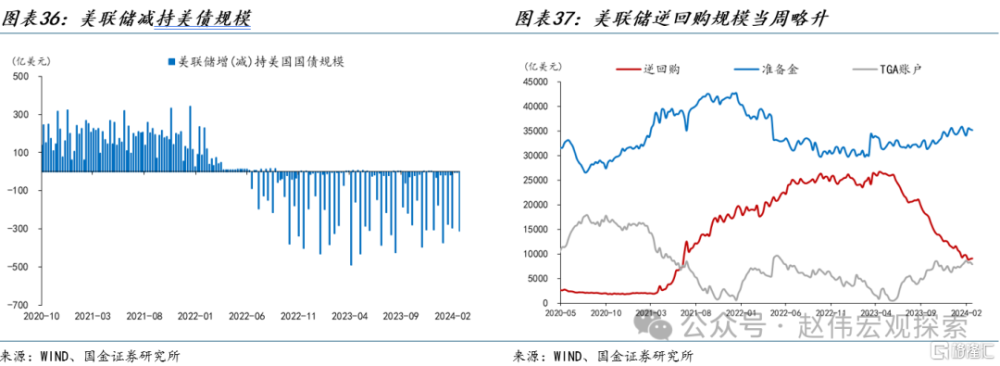

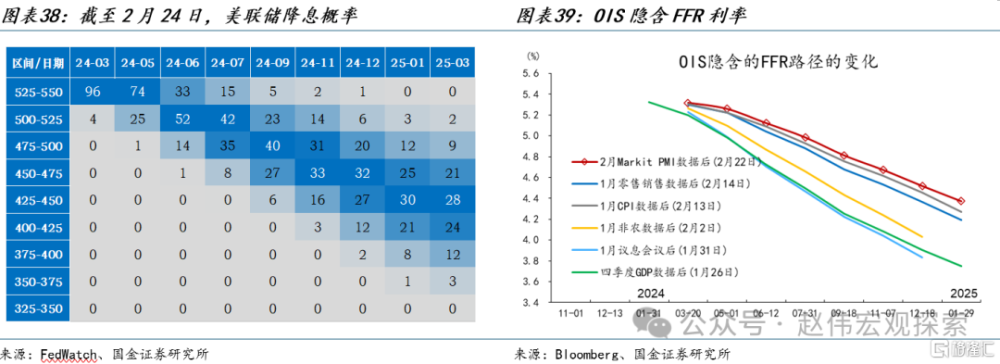

截至2月24日,市場定價美聯儲首次降息推至6月、概率爲52%,全年預計4次降息,共計降息約100個BP。2月21日當周,美聯儲總資產規模小幅下降,美聯儲BTFP工具使用量微降。負債端,逆回購規模略升,准備金規模下降,TGA存款下降430億美元。貨幣市場基金規模下降50億美元。

每周報告精選:

美債供需,壓力幾何?

美國財政部一季度再融資會議姿態偏“鴿”。本次會議聲明有三處重要變化,其一,財政部刪除了金融狀況趨緊的風險,增加了就業市場降溫風險;其二,美債拍賣增發暫告一段落。財政部2月-4月將繼續增加各期限附息國債拍賣規模,但也正式表態未來幾個季度內不再增加國債拍賣規模;其三,財政部年中或將重啓回購操作。

美債供求或難再通過期限溢價渠道持續擡升美債利率,美債定價重回基本面和中性利率渠道。截至1月底,10Y美債由去年高點下滑90BP至4.0%,大部分由期限溢價貢獻。預計美國2024年潛在實際GDP增速1.8%,核心PCE增速爲2.4%,對應10年美債利率的中樞水平或在4.2%上下,今年10年美債收益率或呈現“先下後上”的震蕩格局。

可能的變數在於美國經濟金融風險上升或推升美債避險需求,驅使美債收益率下跌。隨着高利率時間拉長,美國中小銀行風險仍未明顯緩解,從直接的風險暴露情況來看,紐約社區銀行、硅谷國家銀行、華美銀行、西太平洋合衆銀行、西部聯盟銀行的商業地產貸款敞口最大,美國商業地產及中小銀行風險仍有局部暴露風險。

精選二鏈接:《美國大選:特朗普歸來,這次不一樣?》

最新民調顯示,共和黨暫時領先民主黨,特朗普支持率領先拜登。兩黨支持率方面,共和黨預計可獲得235張選舉人票,暫時領先民主黨的226票。黨內支持率方面,共和黨候選人中,特朗普以72%支持率領先;民主黨內部,拜登以68%支持率領先。總體來看,截至1月21日,特朗普支持率爲47%,略領先於拜登的44%。

搖擺州選民在移民、經濟等問題上更信任特朗普,白人、亞裔群體更支持特朗普。分年齡段看,搖擺州不同年齡段群體均更支持特朗普,尤其是千禧一代(90年前後出生人口);分族裔看,拜登僅在黑人群體中取得了更高的支持率。相比拜登,特朗普在移民政策上有15個點的信任優勢,在經濟政策、中美關系上分別有14、11個點的優勢。

今年美國大選最突出的政策不確定性在於,若特朗普當選,對外或重啓懲罰性關稅、收緊國際援助,對內或推動減稅、限制新增移民。特朗普已表示將對中國及墨西哥、加拿大等國採取新的懲罰性關稅措施,或進一步考慮對美國所有進口商品(約3.9萬億美元)徵收10%的“普遍基准關稅”,以保護美國制造業。

風險提示

地緣政治衝突升級;美聯儲再次轉“鷹”;金融條件加速收縮

正文

一、海外基本面&重要事件

(一)貨幣與財政:市場定價美聯儲首次降息推至6月

美聯儲2月21日公布了2024年1月議息會議紀要,紀要顯示:此次加息周期已經結束,但對降息保持謹慎,並關注通脹風險;支持放緩縮表節奏,大概率在3月對縮表減速進行更深入的討論。2月21日當周,美聯儲總資產規模小幅下降,美聯儲BTFP工具使用量微降。負債端,逆回購規模略升,准備金規模下降,TGA存款下降430億美元。貨幣市場基金規模下降50億美元。2月14日當周,美國商業銀行存款上升550億美元,大型銀行存款上升430億美元。CME FedWatch顯示,截至2月24日,市場定價美聯儲首次降息推至6月、概率爲52%,全年預計4次降息,共計降息約100個BP。

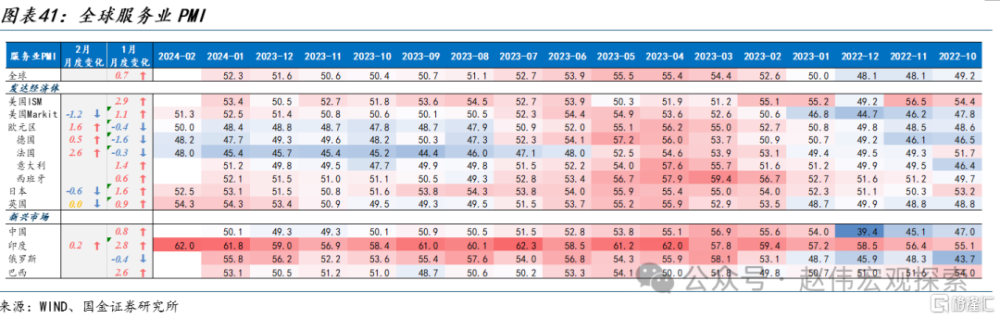

(二)生產:美國2月Markit PMI表現分化

1月,全球各國制造業PMI普遍回升,發達經濟體改善幅度好於新興市場。2月,歐元區制造業PMI初值46.1,預期47,爲近2個月低點,逆轉了1月取得的一些進展,繼續深陷萎縮;服務業PMI初值50,預期48.8,爲近7個月高點,服務業有所改善,自2023年8月以來首次走出萎縮區間。美國2月Markit制造業PMI意外攀升,服務業和綜合PMI均不及預期但仍處在擴張區間。美國2月Markit制造業PMI初值51.5,預期50.5,前值50.7;美國2月Markit服務業PMI初值51.3,預期52,前值52.5;美國2月Markit綜合PMI初值51.4,預期51.8,前值52。

(三)日本:出口改善,制造業依然低迷,服務業景氣度維持高位

日本1月景氣度邊際變化不大,服務業景氣度較大,制造業依然低迷,2月制造業延續下滑態勢。日本2月制造業PMI初值47.2,前值48;日本2月Markit服務業PMI52.5,前值53.1;日本2月Markit綜合PMI50.3,前值51.5。日本年初出口有較爲明顯改善。日本1月商品出口同比11.9%,預期9.5%,前值9.8%下修至9.7%,主因汽車和芯片相關設備的出貨量有所增長;日本1月商品進口同比-9.6%,預期-8.4%,前值-6.8%下修至-6.9%,進口連續第10個月下降,主要受到煤炭和液化天然氣進口下滑的拖累。

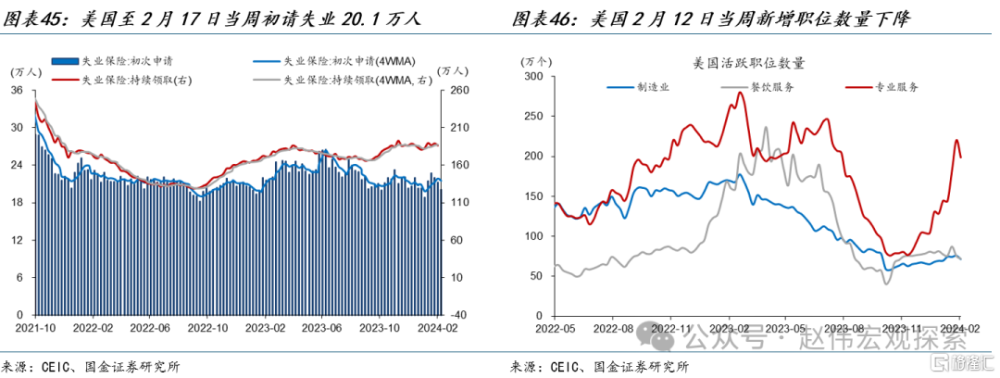

(四)就業:美國勞動力市場持續強勁

美國至2月17日當周初請失業金人數20.1萬人,預期21.8萬人,前值21.2上修至21.3萬人,爲逾1個月以來最低水平。美國至2月10日當周續請失業人數186.2萬人,預期188.5萬人,前值189.5下修至188.9萬人。美國2月12日當周活躍職位數量下降至1036.4萬,前值1156.0萬。

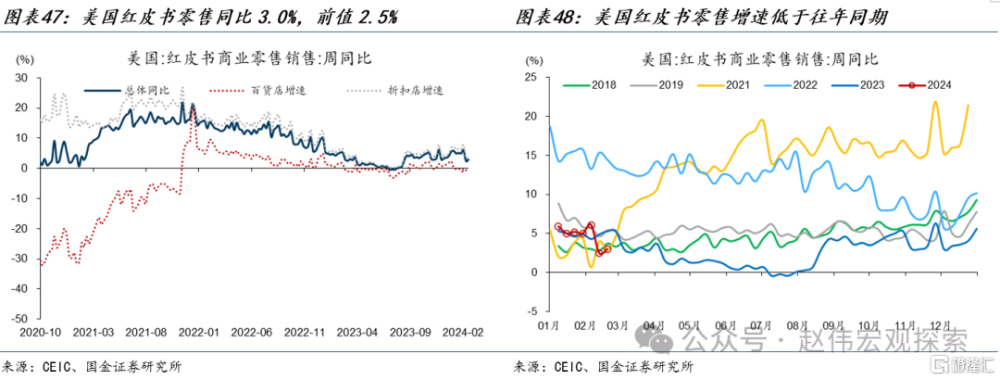

(五)消費:美國至2月17日當周紅皮書零售增速3.0%

至2月17日當周,美國紅皮書零售增速3.0%,前值2.5%,其中百貨店增速0.2%,前值-0.6%,折扣店增速3.8%,前值3.5%。

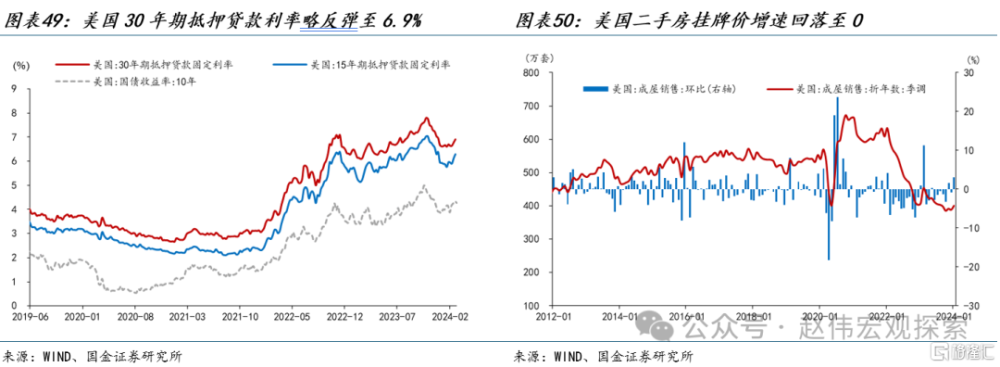

(六)地產與信貸:至2月22日美國30年期抵押貸款利率爲6.9%,成屋銷售超預期

截至2月22日,美國30年期抵押貸款利率爲6.9%,較1月18日的6.6%反彈30BP。15年期抵押貸款利率爲6.29%,較1月18日的5.76%反彈53BP。美國1月成屋銷售總數年化400萬戶,預期397萬戶,前值378上修至388萬戶。美國1月成屋銷售年化月率3.1%,預期4.90%,前值-1.0%上修至-0.8%。

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,巴以衝突又起波瀾。地緣政治衝突或加劇原油價格波動,擾亂全球“去通脹”進程和“軟着陸”預期。

2、美聯儲再次轉“鷹”。當前市場一致預期認爲,美聯儲加息周期大概率已經結束。但FOMC成員對此仍存在分歧,美國勞動力市場邊際轉弱的趨勢能否延續仍具有不確定性。

3、金融條件加速收縮。雖然海外加息周期漸進尾聲,但縮表仍在繼續,實際利率仍將維持高位,銀行信用仍處在收縮周期,信用風險事件發生的概率趨於上行。

注:本文來自國金證券2024年2月25日證券研究報告《“廉價的”日本》;趙 偉(執業S1130521120002)、陳達飛(執業S1130522120002)、趙 宇(執業S1130523020002)

標題:重啓“緊縮交易”?

地址:https://www.iknowplus.com/post/83930.html