居民消費率還會上升嗎?

核心觀點

核心觀點:我們認爲,未來宏觀視角的居民消費率仍會回升。一是在人口和經濟兩個轉型持續的情況下,勞動報酬比重未來將繼續提高,從而提高居民部門收入佔比;二是人口老齡化將加速發展,財政的民生支出和社保支出也會加速,這些構成對居民的轉移支付,部分支出直接計入宏觀消費支出(但不計入微觀層面住戶調查的消費支出),會對消費增速形成逆勢支撐;三是投資率未來趨於回落,總需求結構中消費率會提升。

兩個居民消費率的背離:上升還是下降?

居民消費率可能正在回歸疫情前的長期趨勢。以城鄉消費爲例,城鄉消費傾向的差異在於2023年是否回到2019年水平,農村地區由於疫情前的消費傾向就處於升勢,因此2023年回升至2019年之上;而城鎮消費傾向在疫情前持續下降,2023年即使回升,也仍然低於2019年水平。

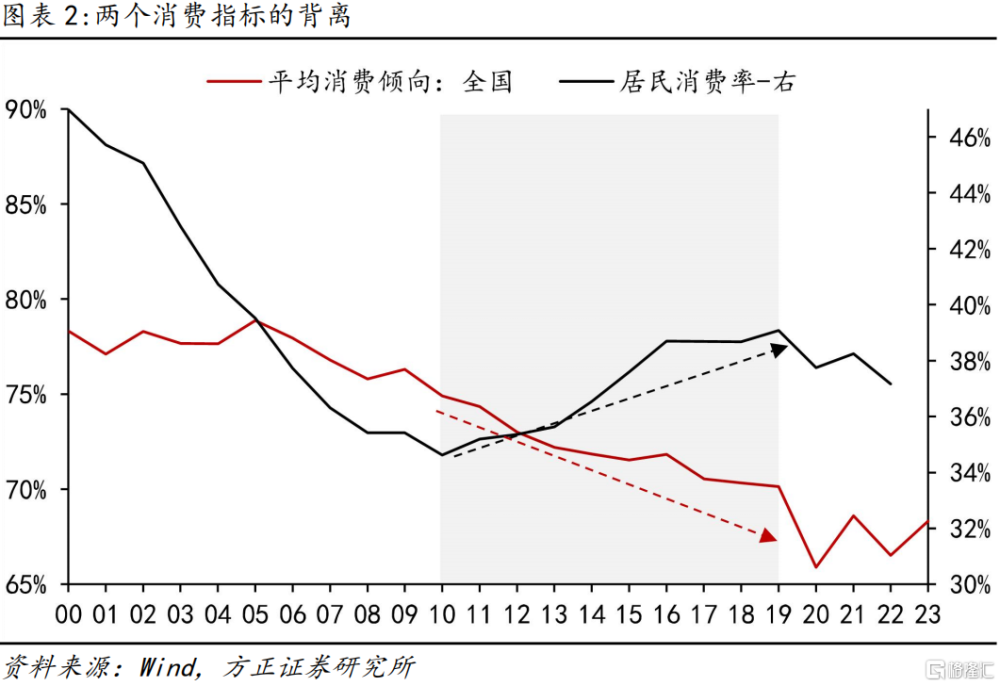

兩個居民消費率指標在疫情前的趨勢是相反的。以居民消費傾向來看,疫情前2010-2019年在持續下行,這意味着如果未來回歸趨勢,消費傾向可能難以延續2023年的回升。但以宏觀居民消費率(居民最終消費/GDP)來看,疫情前卻是上升的,從2010年的34.6%上升到2019年的39.1%,提高了4.5個點。這意味着,宏觀視角的居民消費率未來仍有提高空間。

因此,疫情前10年的居民消費率到底是在上升還是在下降,成爲了問題的關鍵,對於未來的趨勢判斷具有重要意義。我們認爲,宏觀消費率的指示可能更准確。

背離原因一:勞動報酬佔比回升

可以將宏觀視角的居民消費率拆解成“消費傾向”和“居民收入佔比”的乘積。兩個消費指標的背離也主要來自於這兩個部分。

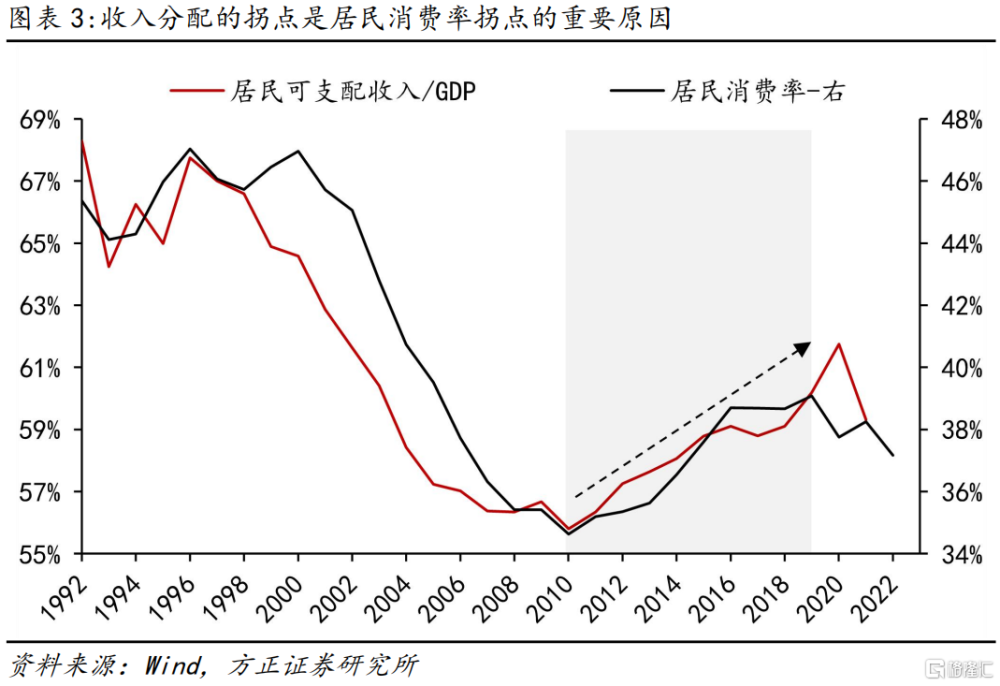

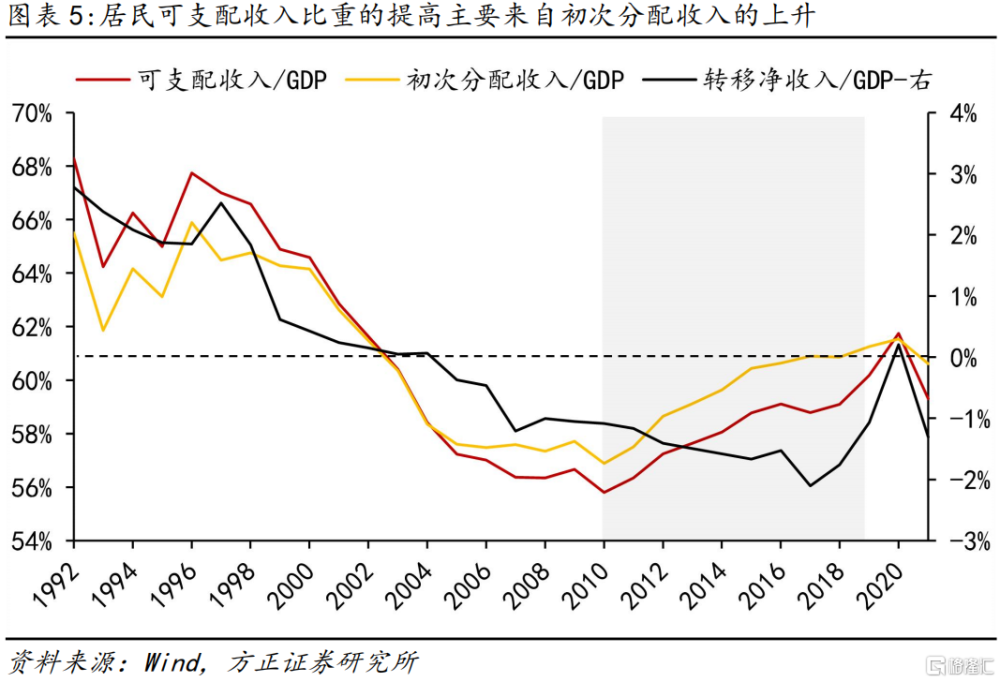

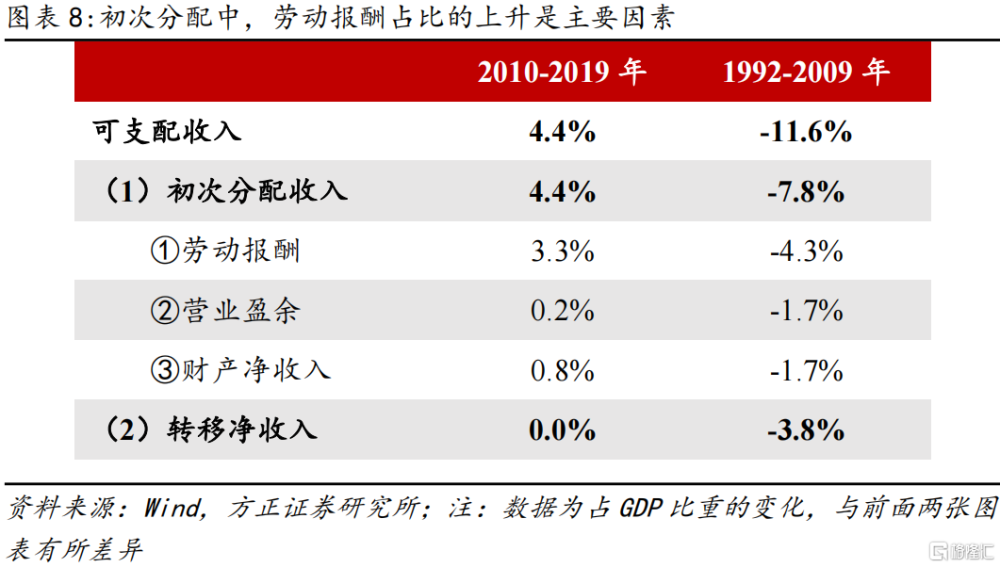

從收入分配的角度來看,居民部門可支配收入佔比的回升是宏觀消費率回升的重要原因。進一步拆解發現,主要來自初次分配中勞動報酬比重的上升。2010-2019年居民部門可支配收入比重提高了4.4個點,全部來自初次分配收入,再分配的轉移淨收入貢獻爲0。而初次分配收入比重提高的4.4個點中,勞動報酬貢獻了3.3個點,財產淨收入貢獻了0.8個點,營業盈余大致持平,僅提高0.2個點。因此,2010-2019年居民部門收入份額的提高主要來自勞動報酬佔比的提升。

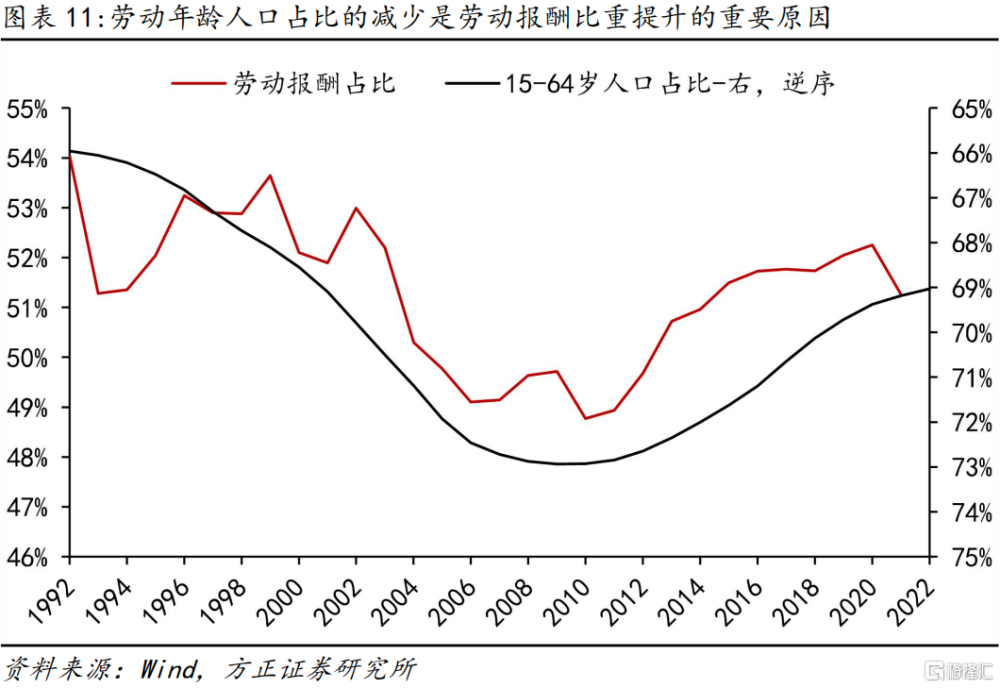

兩個轉型導致勞動報酬比重在2010年前後迎來拐點、由降轉升,一是人口轉型,二是產業轉型。從人口結構來看,2010年是我國15-64歲勞動年齡人口比重由升轉降的拐點,人口轉型意味着勞動力市場的供需關系在逐步發生改變,勞動力供給減少可能是勞動收入份額上升的重要原因。

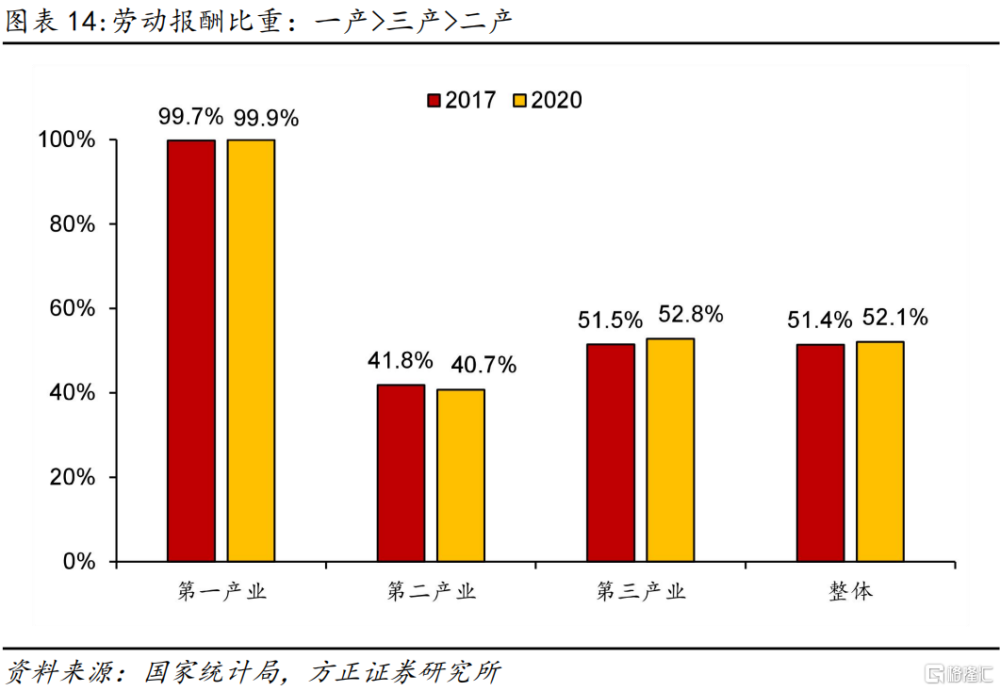

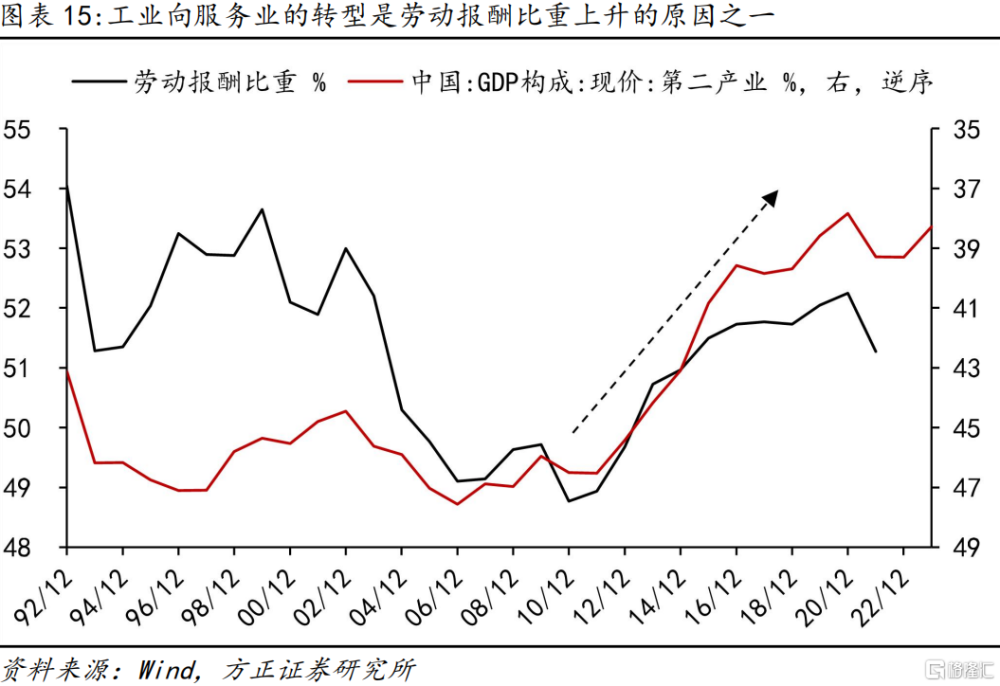

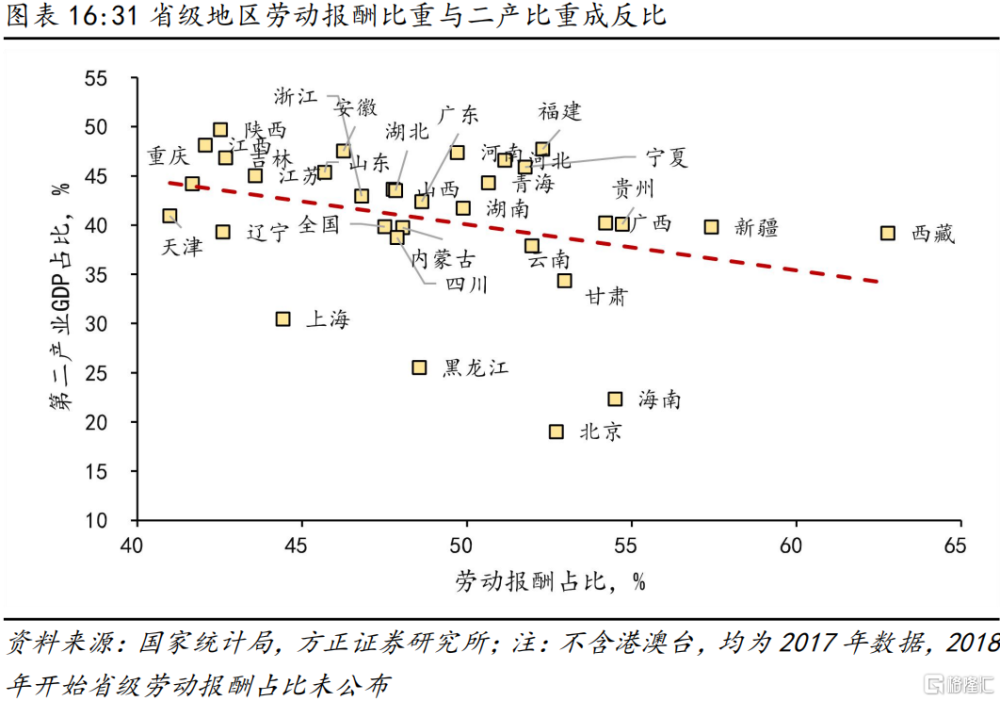

從產業轉型來看,分行業的勞動報酬比重依次是:農業>服務業>工業,2020年第一產業勞動報酬比重接近100%,二三產業分別爲41%、52%。因此,隨着工業化進程的推進,勞動報酬比重會出現先下降後上升的U型規律。從縱向來看,我國第二產業佔比在2011年達到頂點,隨後下降,這一時間與勞動報酬比重上升的時間基本一致。從橫向來看,我國31個省市自治區中,二產佔比越高的地區,勞動報酬比重一般越低,橫向看兩者也呈現明顯負相關。

背離原因二:微觀消費傾向缺失了哪些逆周期項目?

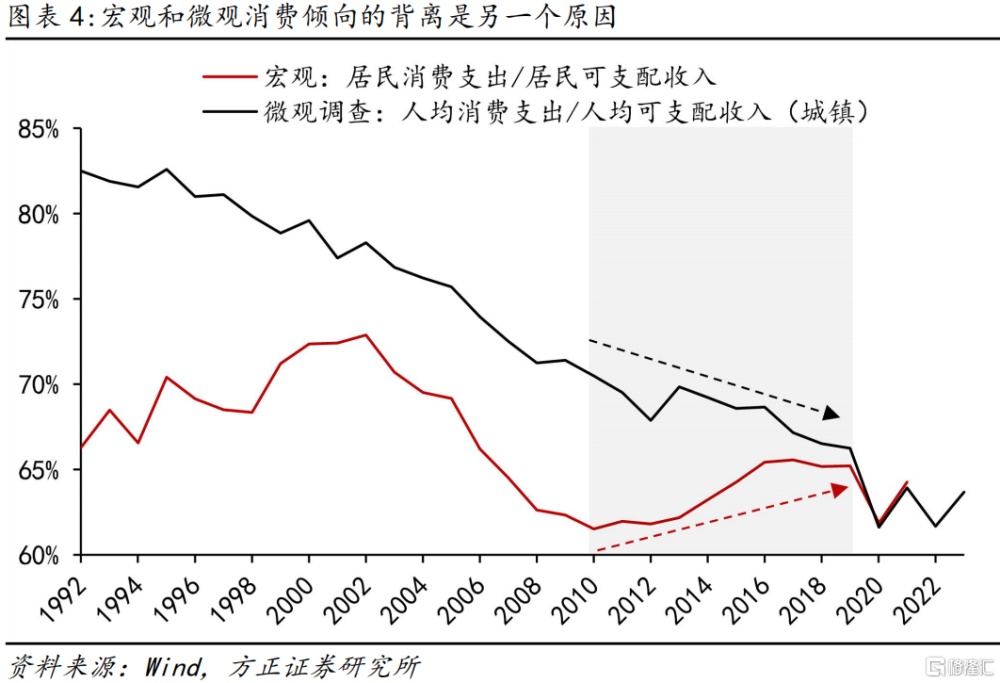

除了收入分配外,宏微觀消費傾向的背離也是兩個消費指標背離的重要原因。2010-2019年宏觀消費傾向上升、微觀消費傾向下降,拆开來看,其實是宏觀消費增速超過收入增速、微觀消費增速低於收入增速(消費傾向=消費支出/可支配收入,宏觀的分子增速高於分母)。對此,可以從兩方面理解,一是2010年後居民收入隨着經濟增長放緩而減速,二是宏觀消費所包含的項目比微觀消費項目更有韌性,因此在收入增速放緩時,微觀消費隨之減速,而宏觀消費增速仍然較高。

我們對宏微觀消費口徑中差異較大的科目進行測算。發現主要有3項支出,在2010年後佔收入的比重大幅提高,但未完整包含在微觀消費口徑中,僅在宏觀消費中收納。①購买汽車支出,在2010-2016年持續上升,2016年佔住戶部門可支配收入的9.2%,2017年後下降。②醫保基金報銷和保險公司賠付保險費,2021年合計約3萬億,但未全都計入微觀消費。③金融中介和保險服務,在微觀住戶調查中未包含,但在GDP核算的居民消費支出中納入,2020年,金融中介和保險服務支出兩類消費合計約5.24萬億,佔居民收入的8.4%左右。

展望:居民消費率還會回升嗎?

討論消費的時候,容易混淆的三個問題:一是專注於居民消費率低於全球的結果,而忽略趨勢變化;二是將短期的消費低迷和中長期消費率變化混爲一談;三是單純用微觀消費傾向來證明居民消費率下行,但忽略了更完備全面的宏觀消費率。詳見正文。

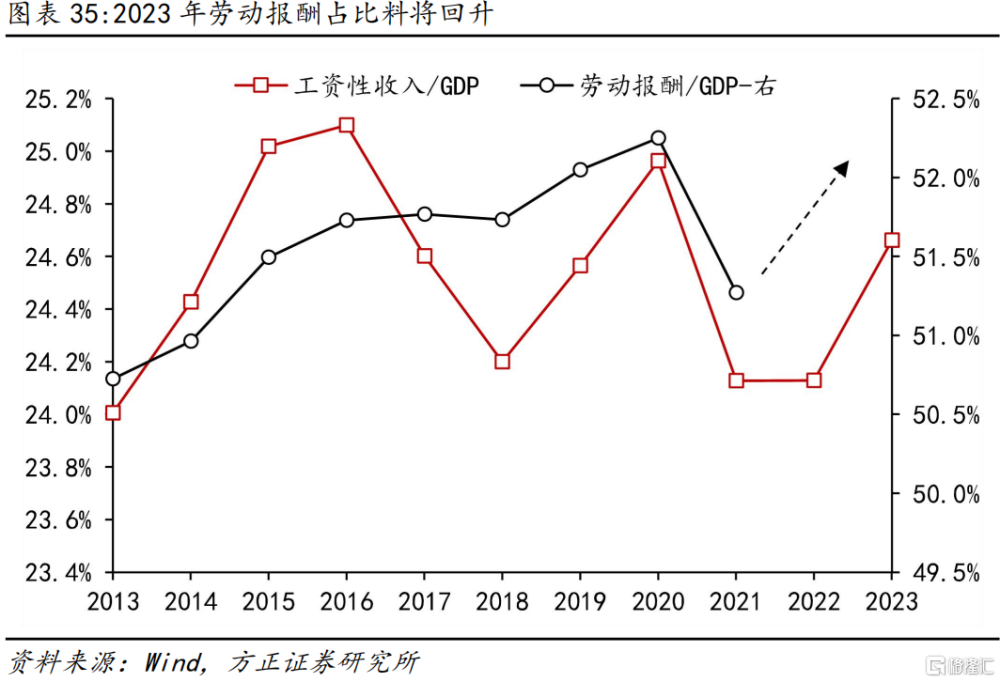

未來宏觀消費率回升的邏輯:一是人口轉型和產業轉型仍在持續,勞動報酬佔比提升的兩個邏輯仍然存在。人口轉型會繼續帶來勞動力的相對稀缺性,另外,2020年以來勞動參與率加速下降,將使得勞動力市場供需關系更加趨緊。產業轉型的大趨勢在過去幾年因疫情被短暫打斷,但2023年开始正在回歸,工業比重下降、服務業比重回升,就業將逐步轉向更高勞動報酬的部門。工資性收入佔比在經歷了兩年的低位後,2023年這一指標比2022年回升了0.7個點,預計2023年开始勞動報酬佔比將繼續回升。

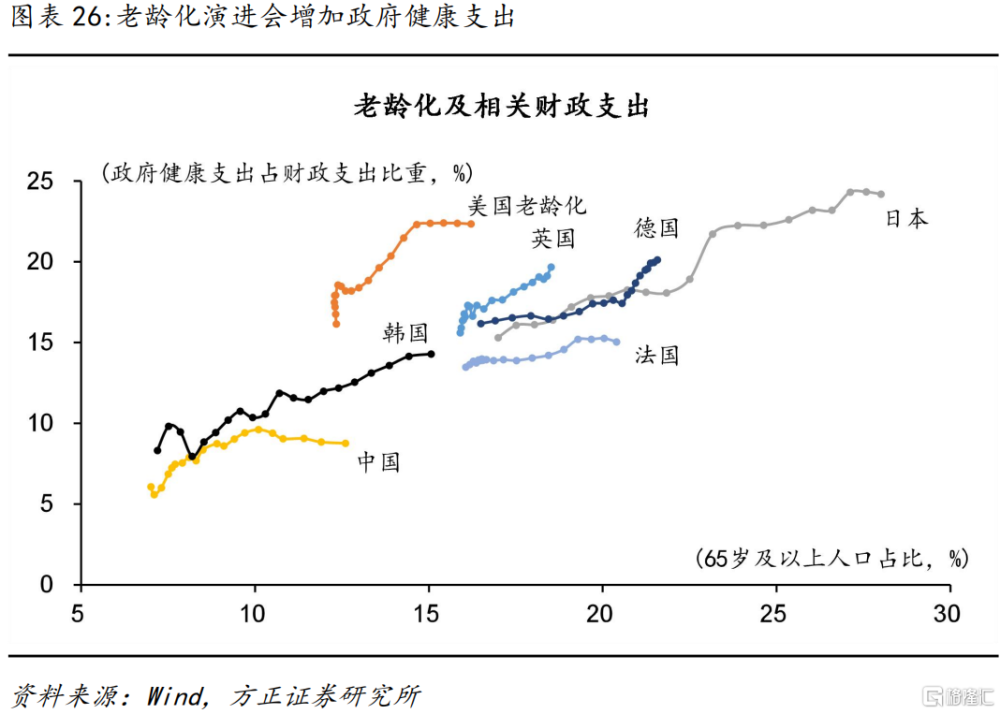

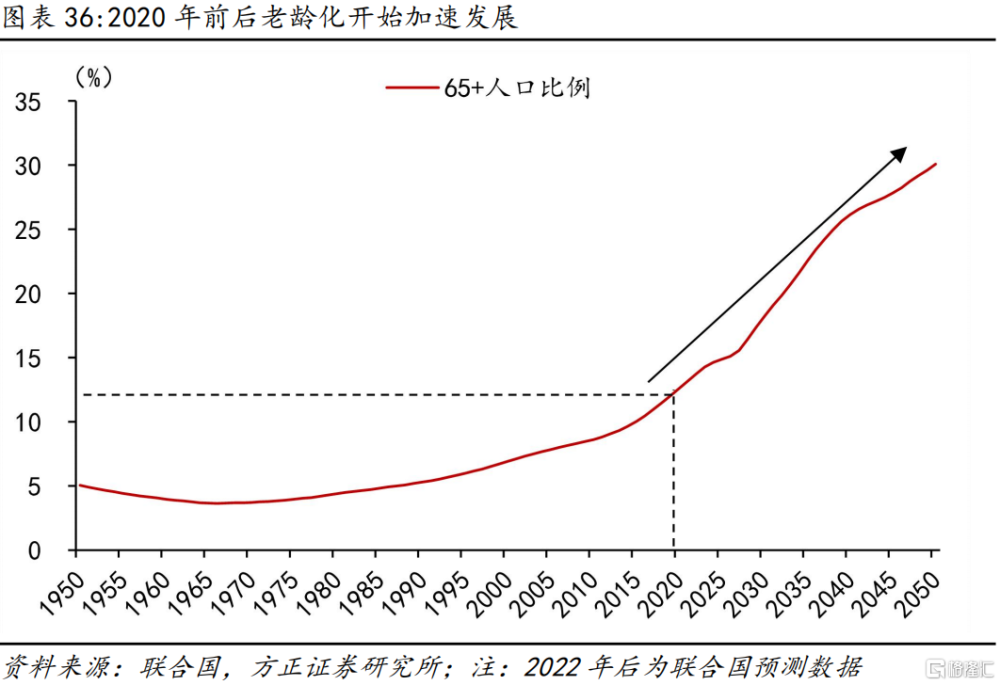

二是老齡化加速,財政的民生支出和社保支出也會加速,這些構成對居民的轉移支付,部分支出直接計入宏觀消費支出,會對消費增速形成逆勢支撐。按照聯合國的預測,我國老齡化正在迎來加速發展。2010-2020年,65歲以上人口比重平均每年提高0.38個點,2020-2030年年均將提高0.56個點。老齡化的加速發展勢必會帶來民生財政和醫保等支出的加速,而醫保等支出不計入微觀消費支出、但計入宏觀消費支出,因此會對GDP核算中的消費支出增速形成支撐。

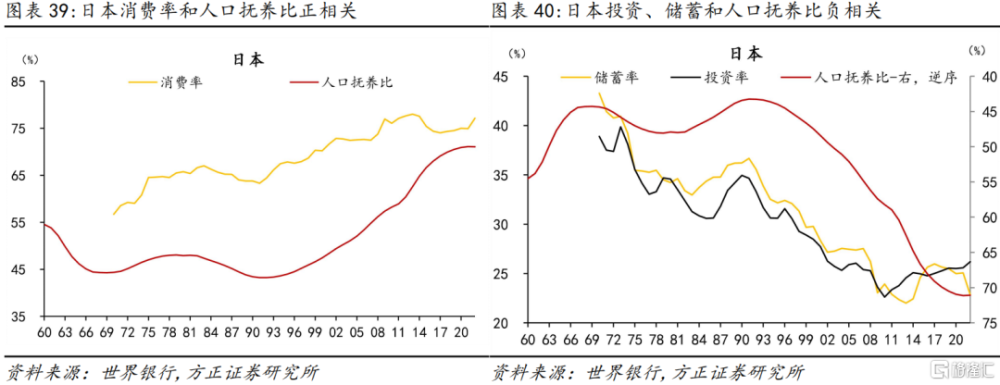

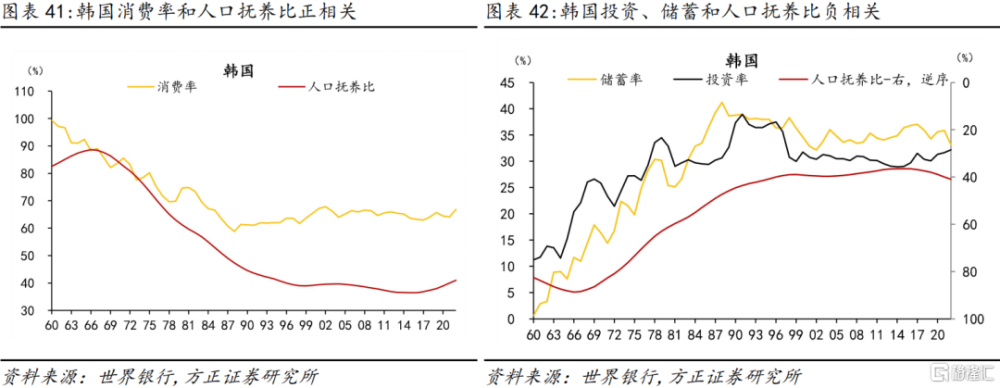

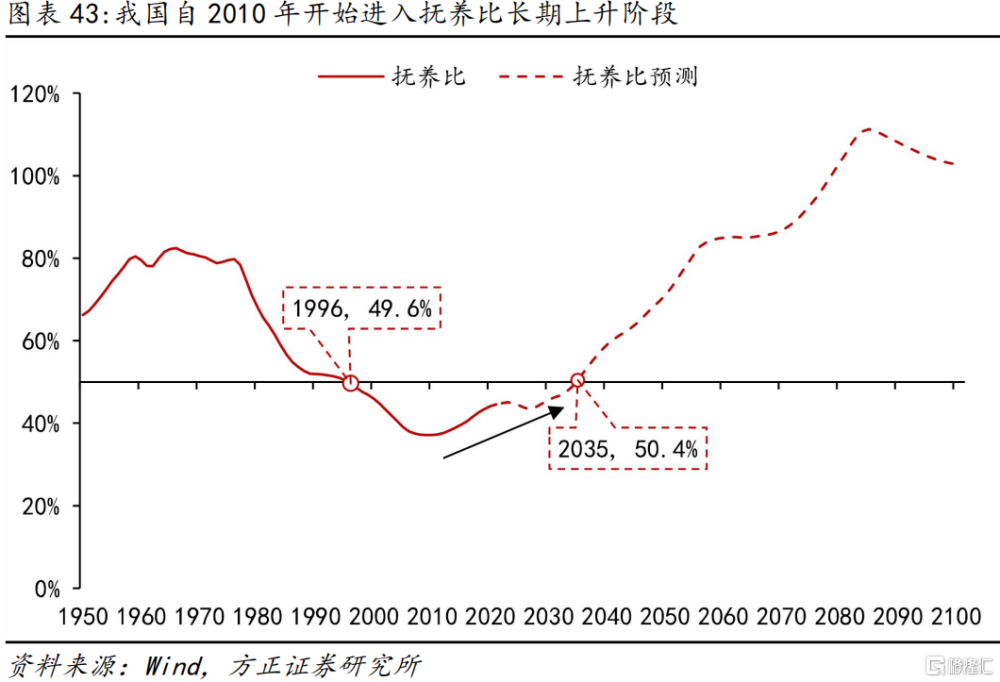

三是投資率未來趨於回落,總需求結構中消費率會提升。人口撫養比回升會帶來儲蓄率下降,在總需求結構層面提高消費率、降低投資率。過去幾十年裏,中日韓的宏觀消費率都與人口撫養比正相關,而儲蓄率和投資率都與撫養比負相關。就中國而言,大致在2010年前後出現人口撫養比由降轉升的拐點,此後宏觀消費率隨之回升,而儲蓄率和投資率隨之下降。按照聯合國的預測,未來我國人口撫養比仍將長期回升,客觀上人口結構更有利於宏觀消費率的提升。

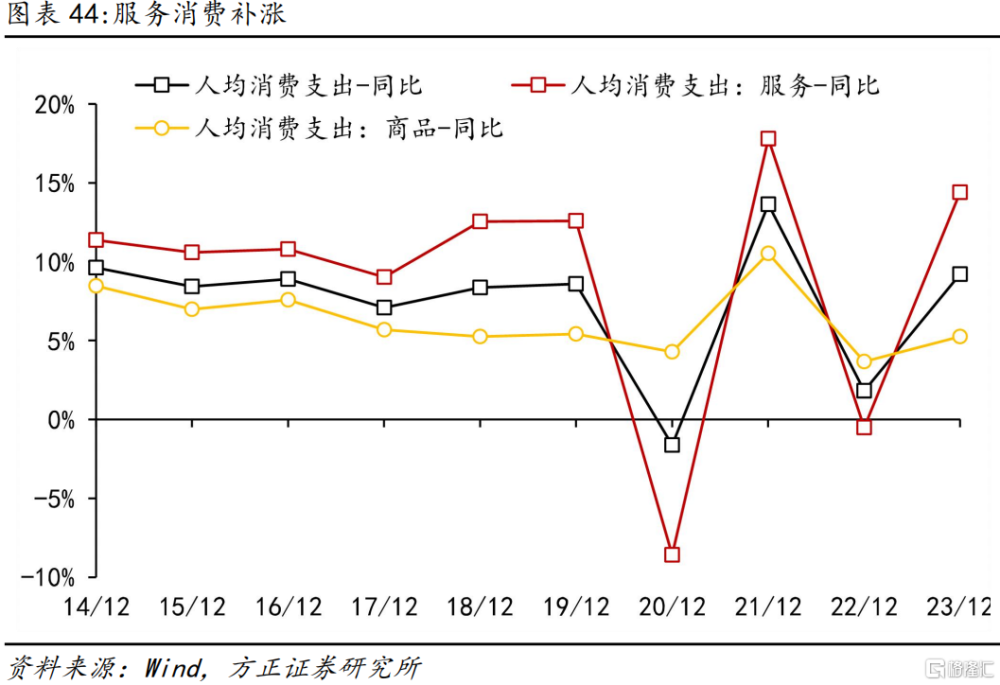

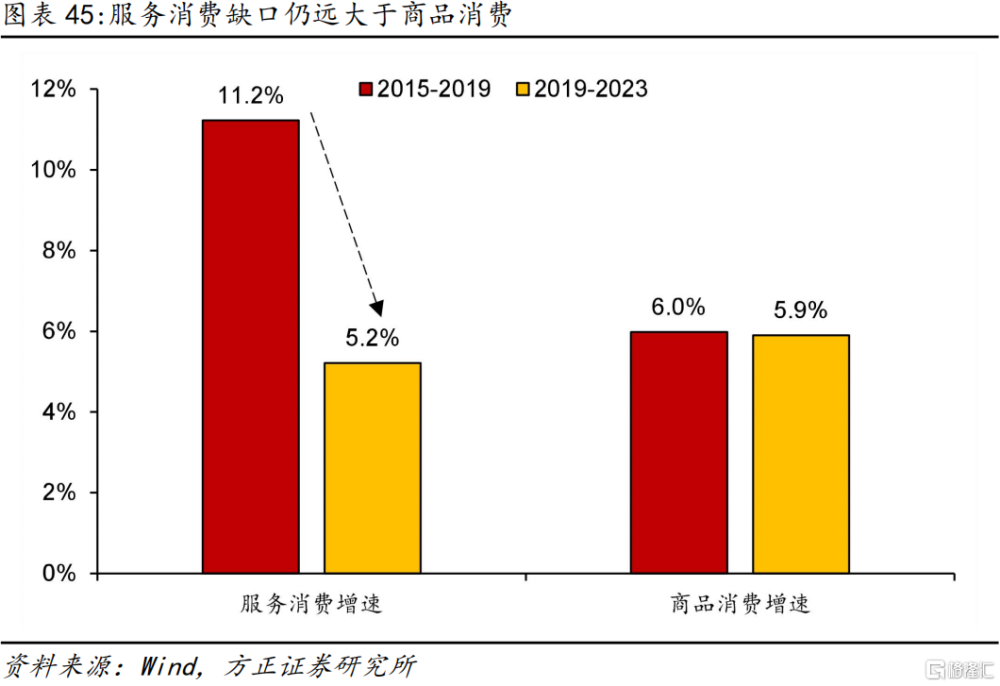

微觀消費傾向在2024年受服務消費修復拉動,可能繼續小幅提高,此後趨穩。2023年微觀消費傾向回升的主要原因是服務消費大幅修補。居民人均消費支出增長9.2%,但商品消費支出僅增長5.3%,服務消費在低基數下大幅增長14.4%。盡管如此,服務消費遺留的缺口仍然大於商品消費。2019-2023年,服務消費復合增速從前四年的11.2%大幅下降至5.2%,而商品消費增速僅從6%降至5.9%。因此,服務消費補缺口會帶動未來一段時間消費增速超過收入增速,從而使得居民消費傾向小幅提高。但是,這一提高難以持續,預計在服務消費補完缺口、回歸常態增長後,微觀消費傾向會趨穩。

風險提示:(1)偏向工業的宏觀政策使得工業向服務業的轉型放緩;(2)房地產市場下行對居民消費造成拖累;(3)資本市場波動從財富角度影響居民消費。

正文如下

1

居民消費率的背離:上升還是下降?

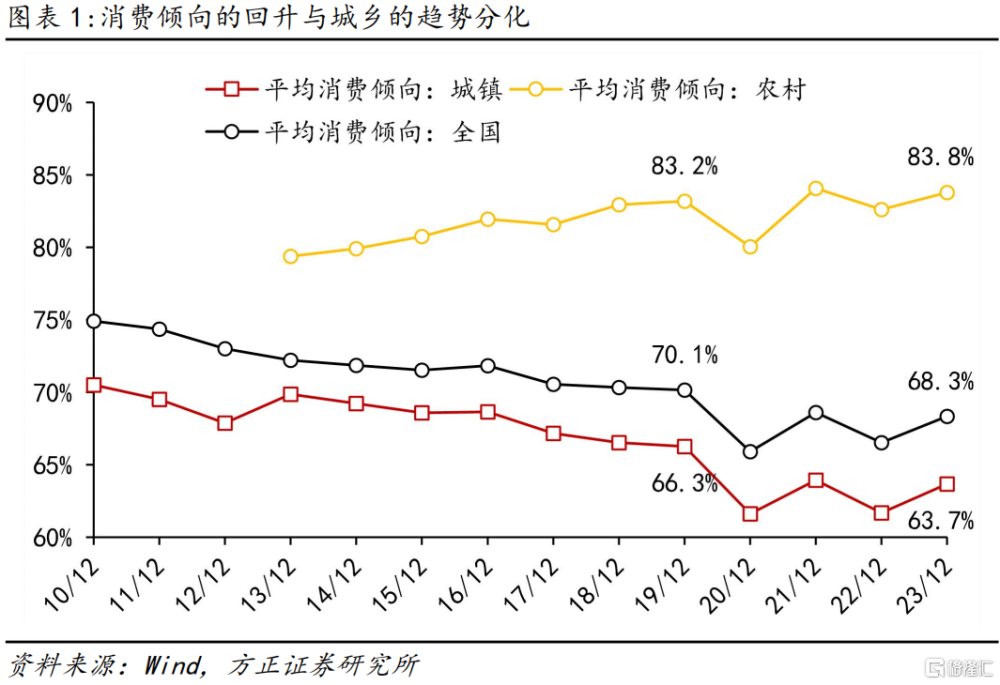

2023年,居民消費傾向回升1.8個點至68.3%,已經接近2021年水平,但距離2019年的70.1%仍低1.8個點。

未來居民消費率會繼續回升嗎?對此,我們有兩個觀察。

一是居民消費率可能正在回歸疫情前的長期趨勢,可以觀察城鄉消費的區別。城鄉消費傾向的差異在於2023年是否回到2019年水平,農村地區由於疫情前的消費傾向就處於升勢,因此2023年回升至2019年之上;而城鎮消費傾向在疫情前持續下降,2023年即使回升,也仍然低於2019年水平。從具體數據來看,農村消費傾向在疫情前2013-2019年從79.4%升高至83.2%;疫情後重回升勢,2023年達83.8%,已經超過2019年的83.2%。城鎮和全國消費傾向在疫情前處於下降趨勢,城鎮消費傾向從2010年的70.5%回落至2019年的66.3%,帶動全國消費傾向下行。2023年,城鎮和全國消費傾向仍比2019年低2.6和1.8個點。

二是兩個居民消費率指標在疫情前的趨勢是相反的。以居民消費傾向來看,疫情前確實在持續下行,這意味着如果未來回歸趨勢,消費傾向可能難以延續2023年的回升。但以宏觀居民消費率(居民最終消費/GDP)來看,疫情前卻是上升的,從2010年的34.6%上升到2019年的39.1%,提高了4.5個點。這意味着,宏觀視角的居民消費率未來仍有提高空間。

因此,疫情前10年的居民消費率到底是在上升還是在下降,成爲了問題的關鍵,對於未來的趨勢判斷具有重要意義。我們認爲,宏觀消費率的指示可能更准確。

接下來我們將拆解兩個消費指標背離的原因,從而判斷未來趨勢。

2

背離原因一:勞動報酬佔比回升

2.1 居民部門收入佔比和宏微觀消費口徑是兩個指標背離的主要原因

兩個居民消費指標的區別在於分母。分子端都是居民消費支出,但消費傾向的分母是可支配收入,消費率的分母是GDP。爲了使兩個居民消費率指標更具有可比性,我們可以將宏觀視角的居民消費率拆解成“消費傾向”和“居民收入佔比”的乘積:

宏觀居民消費率=居民消費支出/GDP

=(居民消費支出/居民可支配收入)×(居民可支配收入/GDP)

=宏觀消費傾向×居民部門收入佔比

居民部門收入佔比和宏微觀消費口徑是兩個指標背離的主要原因。一方面,居民部門收入比重在2010年前後由降轉升,因此收入分配因素是宏觀視角的居民消費率在2010年後迎來拐點的重要原因,這是微觀消費指標所不能反映的。另一方面,宏觀和微觀兩個消費傾向的趨勢也不同。二者在2010年之前的十年均在下降,2010-2017年宏觀消費傾向持續回升,2017年後大致持平,但整體來看2010-2019年間也是上升的,微觀消費傾向則在這期間持續下降。考慮到兩個消費傾向的含義基本相同,這意味着二者統計口徑可能差別較大,是造成趨勢分化的主要原因。

接下來,我們將從收入分配和宏微觀消費口徑兩個角度,展开進一步的拆解。

2.2 收入分配:兩個轉型促進勞動報酬佔比回升

從收入分配角度來看,要探究居民部門收入比重爲何回升,需要拆解可支配收入的構成。可支配收入=初次分配收入+轉移淨收入,分別對應初次分配和再分配兩個過程。2005年以來,我國居民再分配收入長期低於初次分配收入。也就是轉移淨收入長期爲負,並且持續下行,直到2017年見底,2018年开始回升,可能是因爲2018年开始的大規模個稅改革。

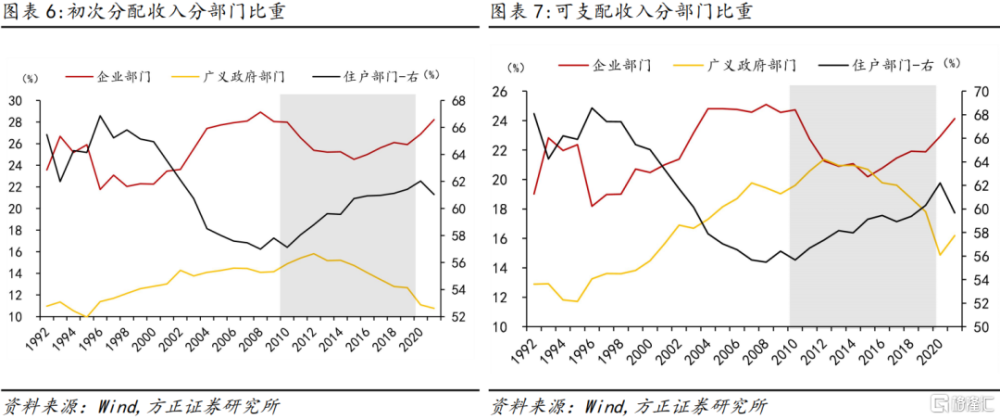

居民可支配收入比重的提高主要來自初次分配收入的上升。可以將居民收入佔GDP的比重拆分爲“初次分配收入比重”和“轉移淨收入比重”兩部分。2010-2019年可支配收入比重提高了4.4個點,全部來自於初次分配收入的貢獻,再分配轉移淨收入先降後升,最終貢獻爲0。與1992-2009年的居民部門收入份額的下行周期相比,最大的變化是初次分配收入比重由降轉升。從初次分配和再分配的結果中也能看到,企業和政府部門的比重在2010年前是上升的,2010-2019年均有不同幅度的下降。

居民初次分配收入可以進一步拆解爲勞動報酬、營業盈余、財產淨收入三部分。根據資金流量表,

居民部門初次分配收入=增加值+勞動報酬來源-勞動報酬運用+財產淨收入-生產稅淨額

=勞動報酬來源+(增加值-勞動報酬運用-生產稅淨額)+財產淨收入

=勞動報酬+營業盈余+財產淨收入

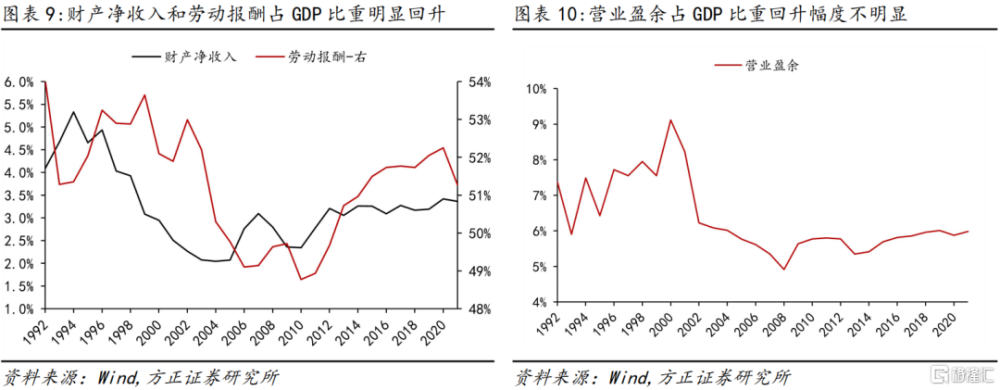

居民初次分配收入比重的上升主要來自於勞動報酬比重的提高。在2010-2019年初次分配收入比重提高的4.4個點中,勞動報酬貢獻了3.3個點,財產淨收入貢獻了0.8個點,營業盈余大致持平,僅提高0.2個點。

因此,2010-2019年居民部門收入份額的提高主要來自勞動報酬佔比的提升。

兩個轉型導致勞動報酬比重在2010年前後迎來拐點、由降轉升,一是人口轉型,二是產業轉型。影響勞動報酬份額的因素有很多,如勞動力要素市場、有偏的技術進步等,不同國家可能也有所差異。但就我國而言,人口結構方面勞動年齡人口佔比由升轉降,以及產業結構方面工業佔比下降、服務業佔比上升,可能是影響勞動報酬份額的主要因素。

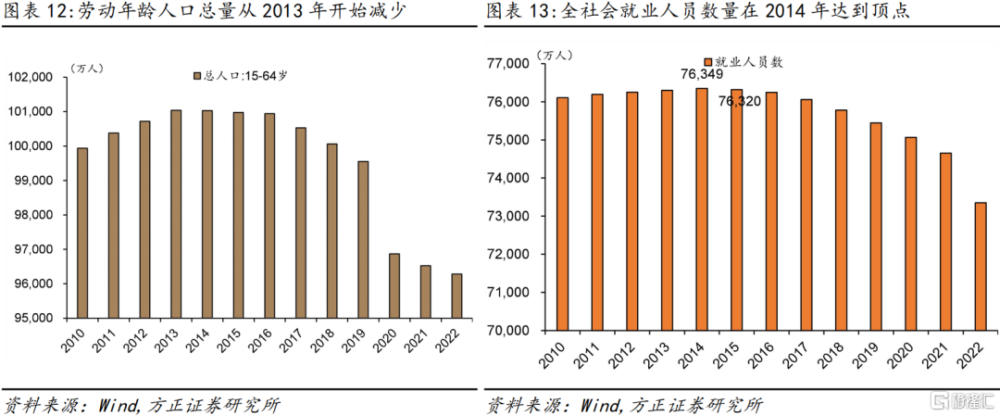

人口轉型:勞動力供給減少是勞動收入份額上升的重要原因。從人口結構來看,2010年是我國15-64歲勞動年齡人口比重由升轉降的拐點,2022年勞動年齡人口佔比已經比2009年的高點下降了3.91個點。勞動年齡人口總量和全社會就業人員數量分別在隨後的2013、2014年達到頂點,到2022年分別從高點減少了4760萬和2998萬人。人口轉型意味着勞動力市場的供需關系在逐步發生改變,勞動力供給減少可能是勞動收入份額上升的重要原因。

經濟轉型:從工業到服務業的轉型有助於提高勞動收入份額。

從供給側來看,分行業的勞動報酬比重依次是:農業>服務業>工業。不同行業的勞動報酬比重差異較大,源於資本和勞動等不同生產要素的貢獻差異。一般來說資本密集度更高的行業,勞動報酬比重會偏低。我們用2017和2020年的投入產出表測算了三大產業的勞動報酬在增加值中的佔比,農業最高,接近100%,其次是第三產業(服務業)爲52%左右,最低的是第二產業(工業和建築業),爲41%左右。

因此,隨着工業化進程的推進,勞動報酬比重會出現先下降後上升的U型規律。前期快速工業化階段,主導產業從勞動收入份額高的農業轉向勞動份額低的工業,會帶來全社會勞動收入份額的下降;後期從工業向服務業的轉向,主導產業轉向勞動報酬佔比更高的服務業,會帶來全社會勞動收入份額的上升。從縱向來看,我國第二產業佔比在2011年達到頂點,隨後下降,這一時間與勞動報酬比重上升的時間基本一致。從橫向來看,我國31個省市自治區中,二產佔比越高的地區,勞動報酬比重一般越低,橫向看兩者也呈現明顯負相關。

3

背離原因二:微觀消費傾向缺失了哪些逆周期項目?

除了收入分配外,宏微觀消費傾向的背離也是兩個消費指標背離的重要原因。

2010-2019年宏觀消費傾向上升、微觀消費傾向下降,拆开來看,其實是宏觀消費增速超過收入增速、微觀消費增速低於收入增速(消費傾向=消費支出/可支配收入,宏觀的分子增速高於分母)。對此,可以從兩方面理解,一是2010年後居民收入隨着經濟增長放緩而減速,二是宏觀消費所包含的項目比微觀消費項目更有韌性,因此在收入增速放緩時,微觀消費隨之減速,而宏觀消費增速仍然較高。

3.1 收入增速放緩:倒U的右側

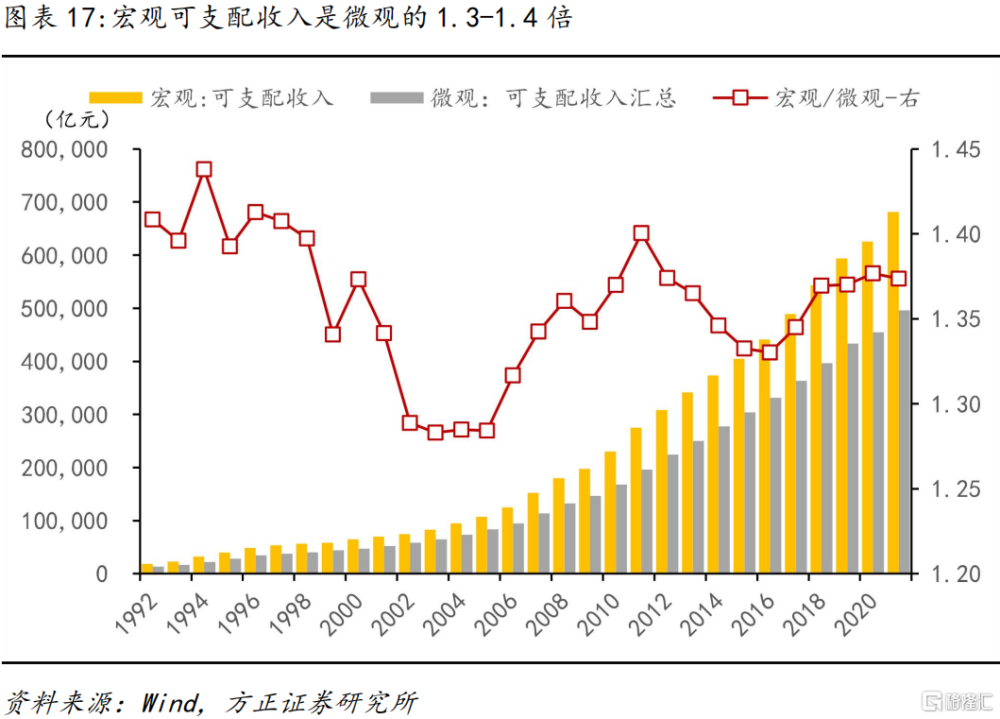

宏觀口徑的可支配收入規模更大。2021年宏觀口徑的居民可支配收入爲68.1萬億,微觀口徑爲49.6萬億(人均收入乘以總人口),比宏觀低18.5萬億。長期以來,宏觀口徑可支配收入大致是微觀口徑的1.3-1.4倍。二者構成分別如下:①宏觀可支配收入=勞動報酬+營業盈余+財產淨收入+轉移淨收入;②微觀可支配收入=工資性收入+經營淨收入+財產淨收入+轉移淨收入。但4個分項的具體統計口徑差別也較大,如2021年勞動報酬爲58.9萬億、工資性收入爲27.7萬億,此處不做展开。

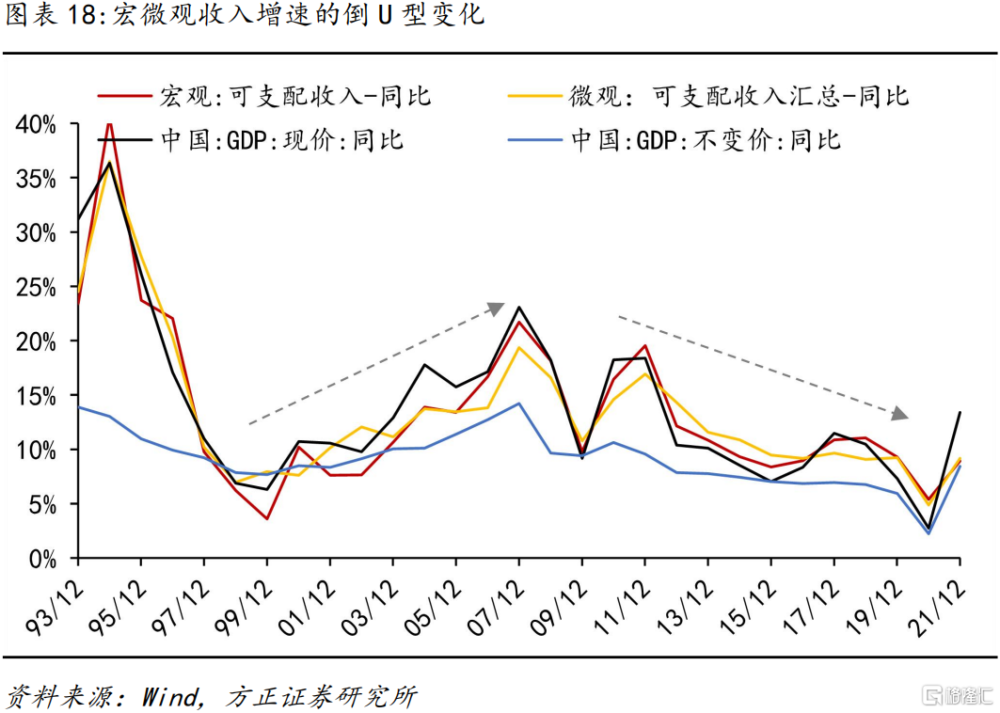

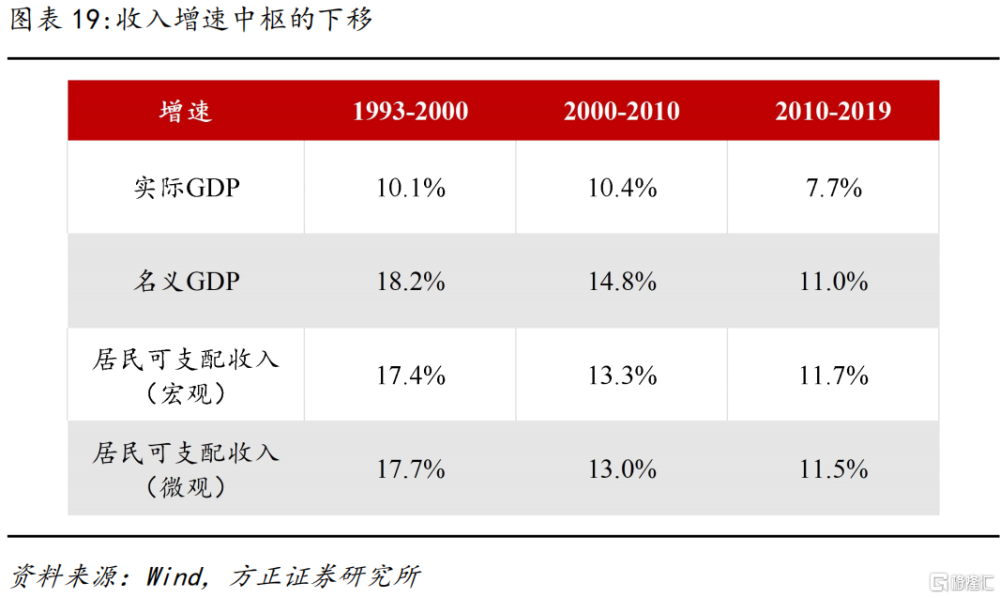

名義經濟增速在2000-2019年間,大致呈現先提速、後降速的倒U型特點,同時增長中樞在不斷下移,居民收入增速的特點與之相同。2000-2010年間,宏微觀居民收入增速均在13%左右,而2010-2019年間都降至11.5%左右,增速下降了約1.5個點。當然,宏觀收入降幅比微觀收入略大一些,但這不是主要影響。

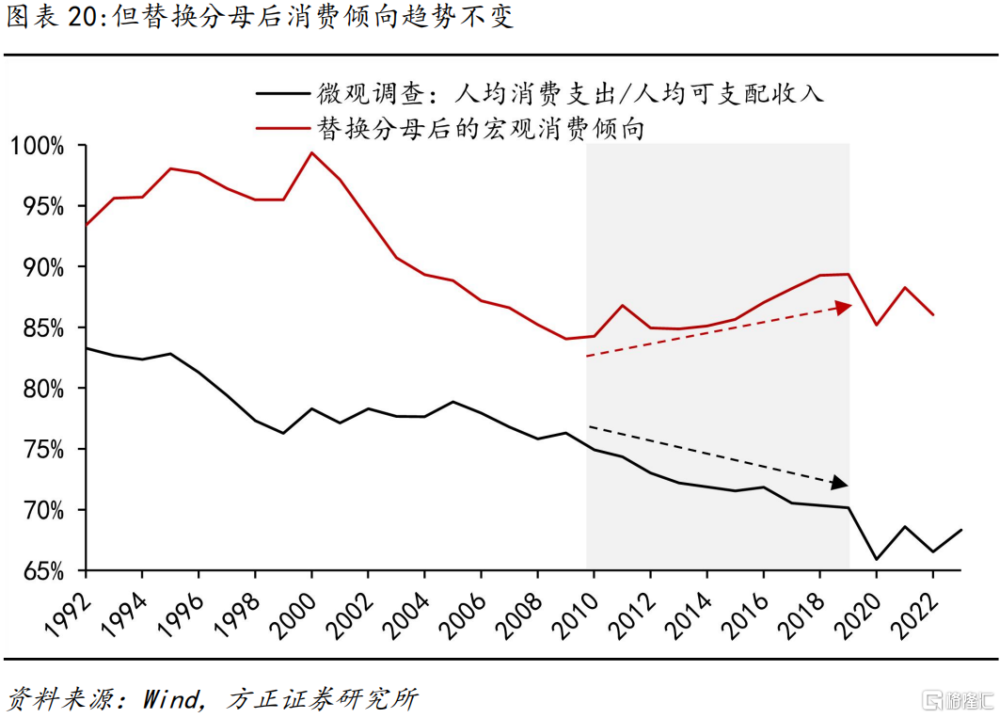

當我們將宏觀消費傾向的分母替換爲微觀可支配收入時,兩個消費傾向只有分子不同,分母完全一致。但在2010-2019年二者的趨勢仍然是相反的,如圖20。替換分母後,宏觀消費傾向的趨勢仍未改變,前期下降,在2010年前後迎來拐點、由降轉升。這說明雖然分母端的宏微觀可支配收入規模和增速有所差別,但不是影響消費傾向的原因,應該更多聚焦在分子端的消費支出,即宏觀消費增速爲何更快。

3.2 微觀口徑的消費缺失了哪些逆周期項目?

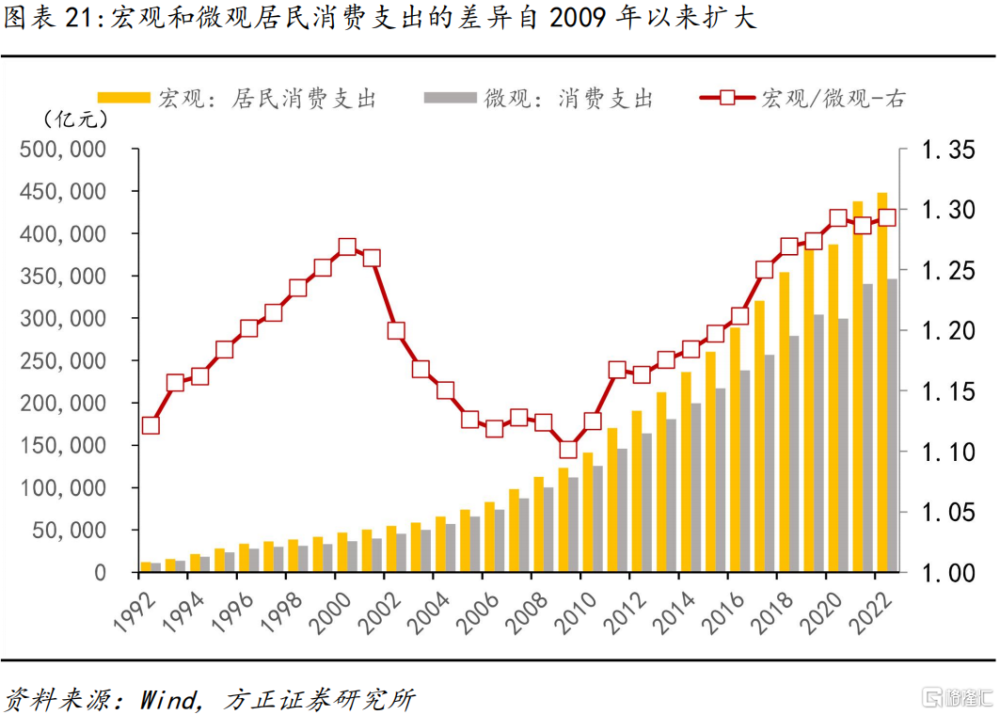

宏觀和微觀居民消費支出的差異自2009年以來擴大。從居民消費支出來看,2022年宏觀口徑的居民最終消費支出爲44.8萬億,微觀住戶調查口徑爲34.6萬億(人均支出乘以總人口),比宏觀低10萬億左右。2009年以來,宏觀和微觀居民消費支出的差距不斷擴大,從1.1倍擴大至1.3倍。這意味着,2009年後微觀消費支出跟隨居民收入而減速,但宏觀消費包含更多的逆周期項目,使得其增速更堅挺。

因此,我們進一步拆解宏微觀消費支出的差異,看看有哪些逆周期項目支撐着宏觀消費增速,同時又沒有包含在微觀消費支出裏。

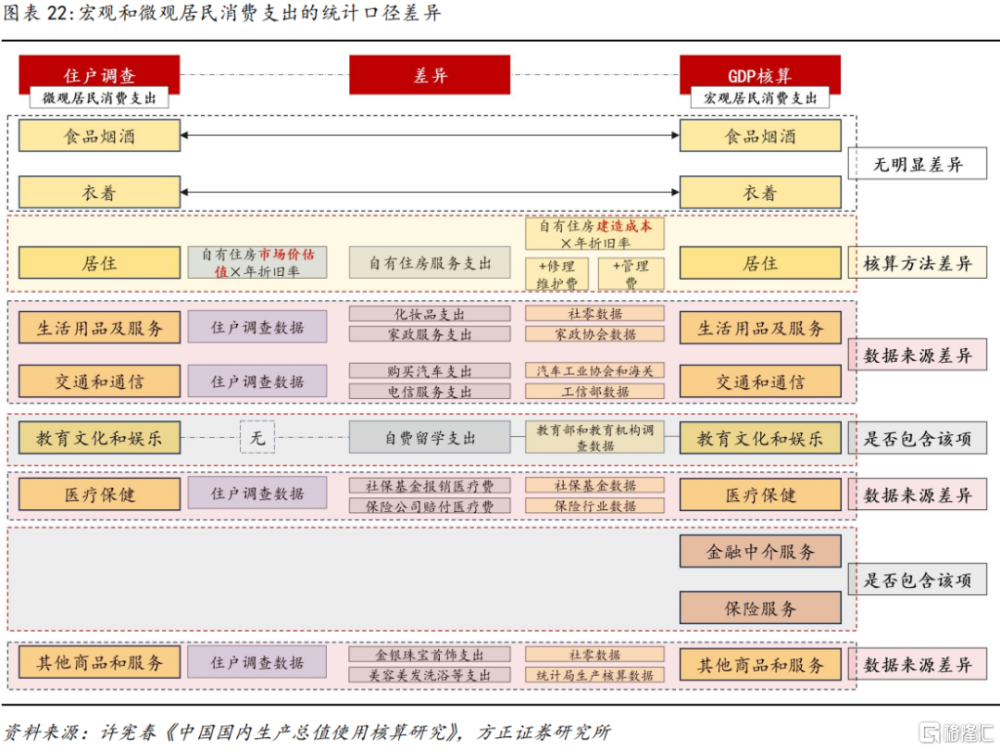

從統計口徑來看,宏觀和微觀消費支出的差異主要體現在:①居住消費支出,自有住房服務方面;②生活用品及服務支出,其中的化妝品和家政服務支出;③交通和通信支出,其中的購买汽車和電信服務支出;③教育文化娛樂支出,其中的自費留學支出;④醫療保健支出,其中的社保基金報銷的醫療費、保險公司賠付醫療費等;⑤金融中介服務支出和保險服務支出;⑥其他商品和服務支出,其中的金銀珠寶首飾支出和美容美發洗浴等支出。關於這些統計差異的具體內容見圖22。

我們對以上各項差異中,體量規模超過萬億的項目進行測算,如果2010年後這些支出佔居民收入比重仍然上升,說明這些是宏觀消費傾向與微觀背離的原因。

3.2.1 自有住房服務支出

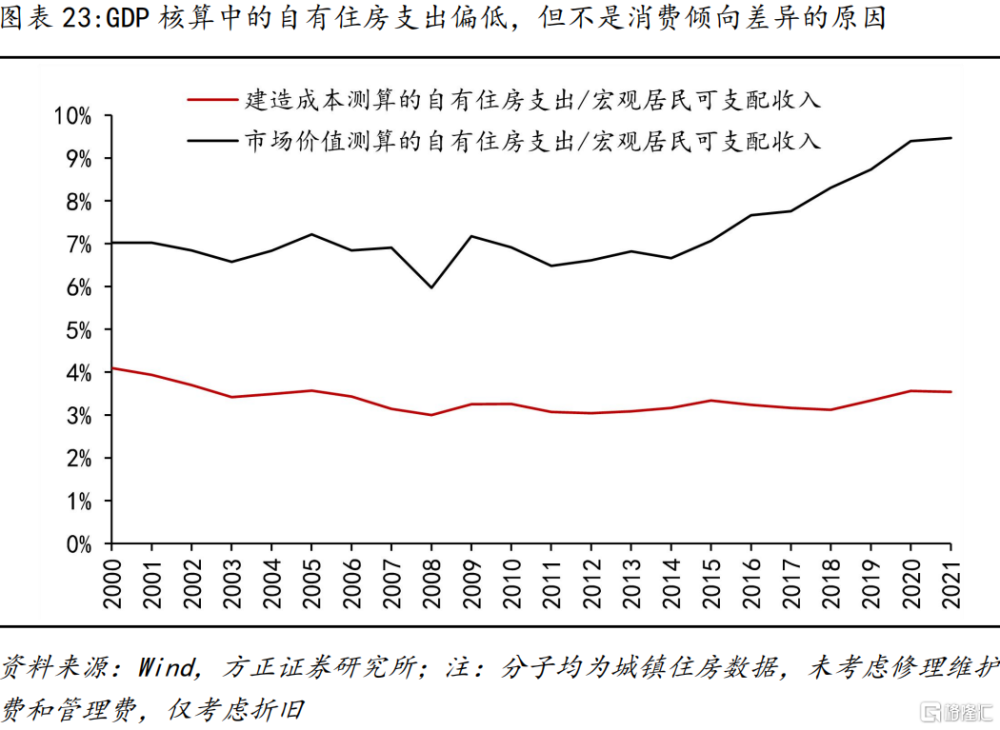

宏觀口徑來看,GDP核算中的自有住房支出要低於住戶調查的支出,但這不是宏觀和微觀消費傾向背離的原因。在住戶調查中,居民自有住房服務消費支出等於自有住房折算租金,採用折舊法計算,即:自有住房折算租金=自有住房市場現價估值×年折舊率。在支出法GDP中,居民自有住房服務消費支出等於居民自有住房服務總產出,城鄉分別計算,略有差別。以城鎮爲例,居民自有住房服務消費支出=修理維護費+管理費+折舊。其中,折舊=城鎮居民自有住房建造成本×折舊率。所以,除修理維護費和管理費是固定費用外,宏觀和微觀的自有住房消費支出差異就在於,宏觀方面用建造成本計算住房價值,微觀調查中用市場價格估值計算住房價值。我們不考慮修理維護費和管理費,利用城鎮數據爲代表,簡單計算以折舊法爲代表的宏觀和微觀自有住房服務支出。發現,GDP核算中的自有住房支出要低於住戶調查的支出,2021年前者佔住戶部門可支配收入的3.5%,後者佔9.5%。但從時間趨勢來看,自有住房支出差異不是宏觀和微觀消費傾向背離的原因,因爲宏觀口徑的自有住房支出佔比在2010-2019年間維持穩定,並無明顯提高。

但自有住房服務支出帶給我們另一個啓示:由於採用建造成本而非市場價格計算住房價值,宏觀視角的居民消費率可能低估了3-6個點。

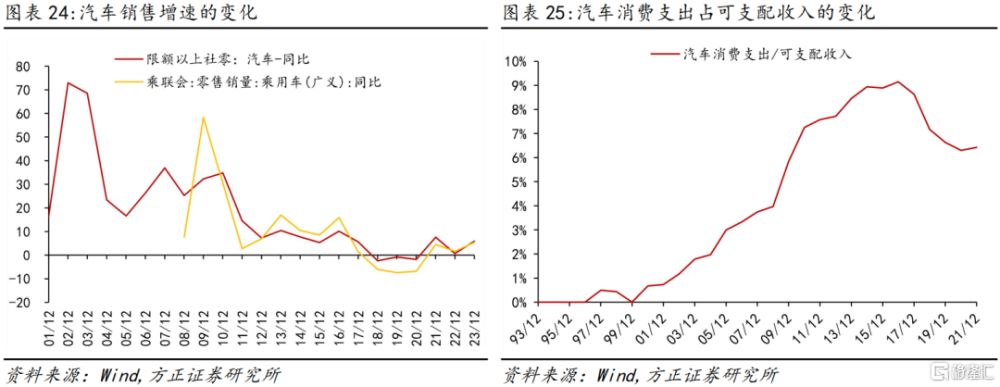

3.2.2 購买汽車支出

汽車消費支出是宏微觀消費傾向背離的重要原因。購买汽車的消費支出在微觀住戶調查中容易被低估,因此GDP核算時以汽車工業協會和海關進口等數據作爲替代。

由於數據可得性原因,我們用社零中的汽車銷售作爲宏觀汽車消費支出的代替指標。2016年後,汽車消費支出增速开始低於經濟增速和收入增速,體現爲汽車消費支出佔住戶部門可支配收入的比例开始下行,2016年佔比9.2%,2021年降至6.4%。而宏觀消費傾向也是在2010-2017年間上升,2017年後略有下降,因此微觀消費所遺漏的購买汽車支出,是宏微觀消費傾向背離的重要原因。

3.2.3 醫療保健支出:醫保基金和保險賠付醫藥費

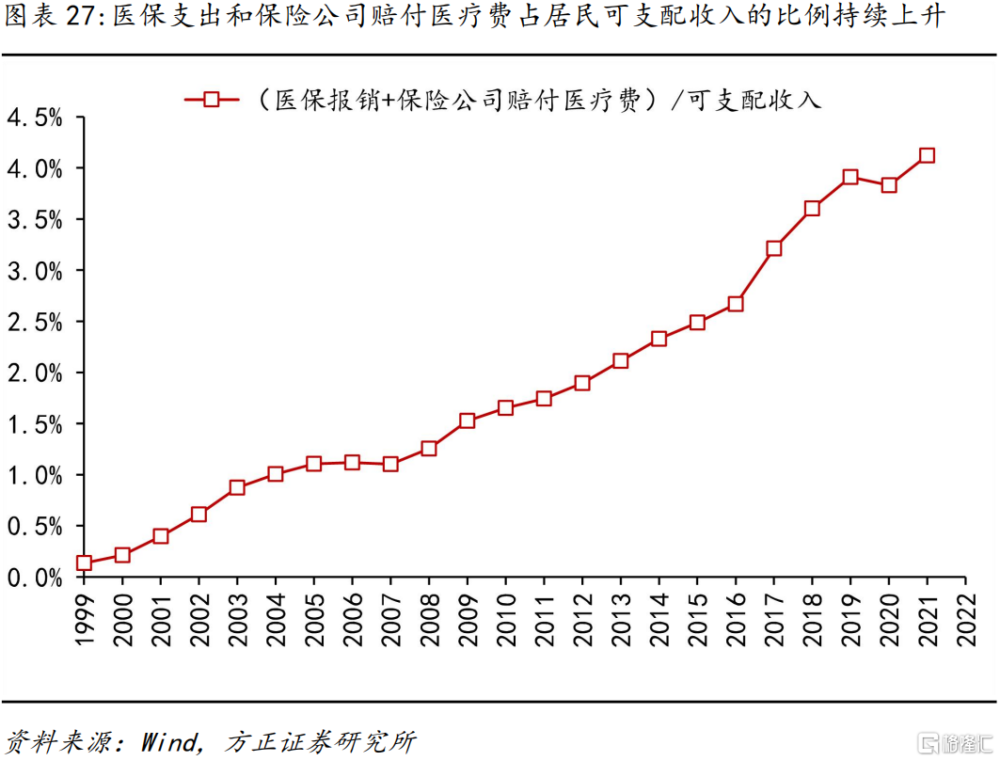

2014年,時任國家統計局副局長許憲春發文指出城鄉住戶調查一體化改革“增加國家財政爲農村居民支付的新農合醫療和醫藥費、社保基金爲城鎮居民支付的醫療和醫藥費以及行政事業單位職工享受的公費醫療和醫藥費。”但從數據來看,2013年开啓的這一改革並未使得住戶調查的醫療保健消費支出明顯增加。因此在實踐中,GDP核算時,仍然是以醫保基金和保險公司賠付的醫療費來計算這部分醫療消費支出。

因此在宏微觀的消費支出中,醫療保健消費支出差異巨大。比如2021年,住戶調查的人均醫療保健支出是2115元,全國總支出只有3萬億左右,但全社會的衛生費用高達7.7萬億,醫保基金支出和保險公司賠付醫藥費就有3萬億左右。並且隨着人口老齡化的加劇,在居民支出之外,財政用於健康支出的資金佔比也會越來越大,這些都計入宏觀消費而不計入微觀消費。

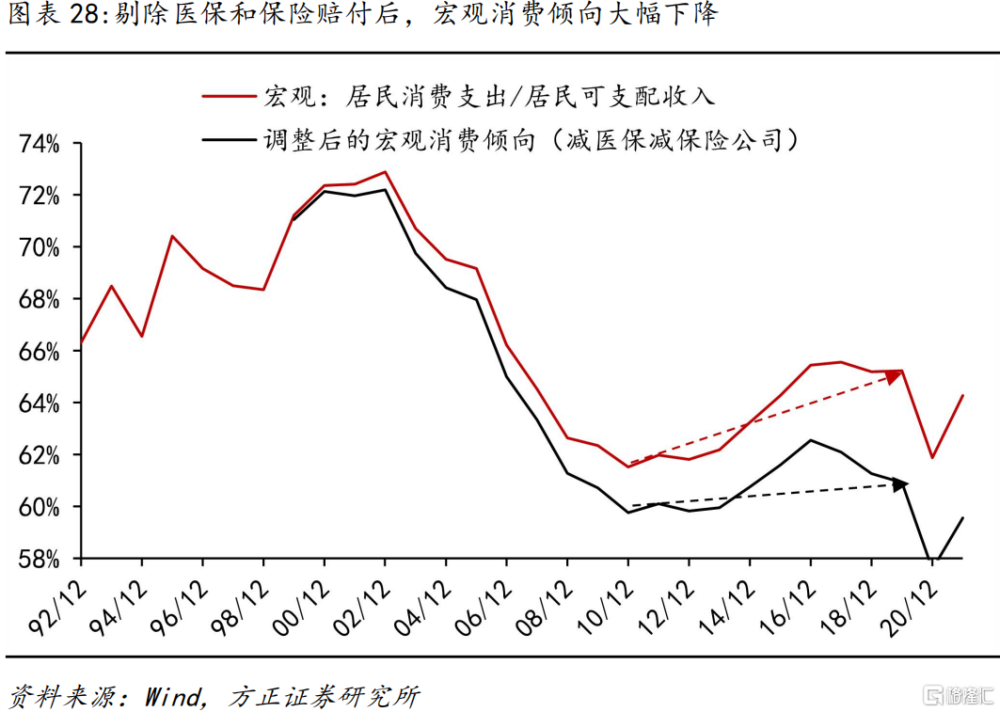

醫保支出和保險賠付醫療費的增長,是2010-2019年宏觀消費傾向上升的重要原因。2021年,城鎮基本醫療保險支出2.4萬億,保險公司賠付的醫療費(健康險數據)爲4028億,一共佔當年住戶部門可支配收入的4.1%,而這一比例在2009年僅有1.5%。我們用GDP核算的居民最終消費支出,減去醫保支出和保險公司賠付的醫療費,可以得到調整後的宏觀消費傾向。我們發現,原本2019年宏觀消費傾向比2010年高3.7個點,但剔除醫保支出和保險賠付醫療費後,這一差距大幅下降到1.2個點。因此,這部分支出是2010-2019年宏觀消費傾向上升的重要原因。

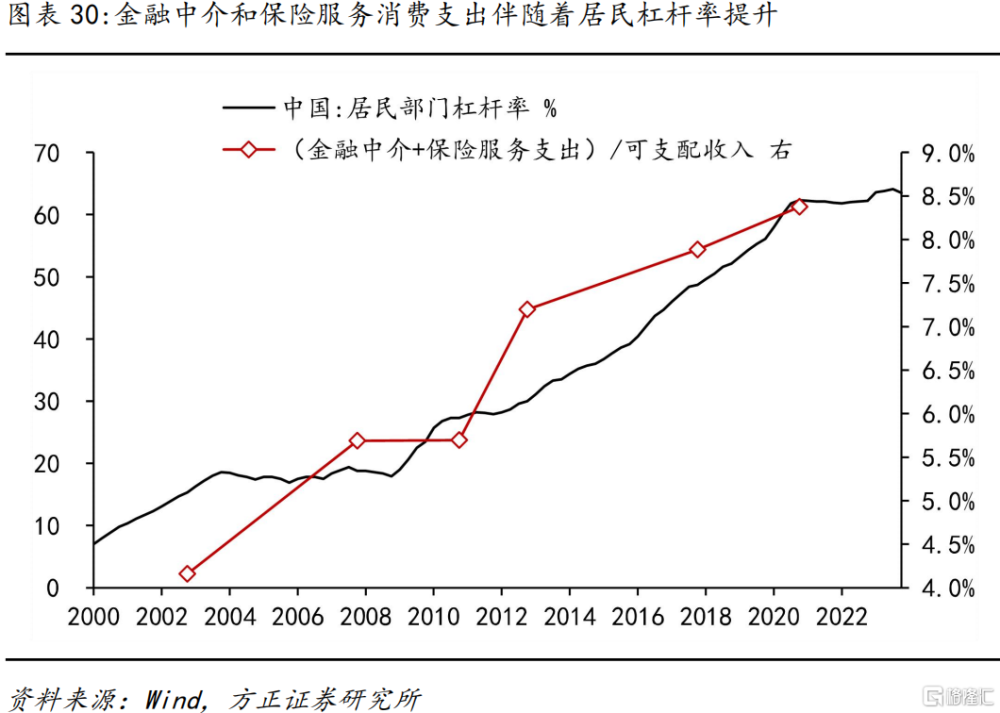

3.2.4 金融中介和保險服務

金融中介和保險服務支出是另一個原因。住戶調查的8類消費支出中,並未包含金融中介和保險服務支出,但GDP核算的消費支出中包含了這兩項。金融中介服務包括間接計算的金融中介服務和直接付費的金融服務。間接計算的金融中介服務指的是金融機構對居民提供的存貸款服務,對於這類服務來說,金融機構並沒有直接收取服務費用,而是通過貸款利率高於存款利率這種間接的方式收取服務費用。

2020年,金融中介和保險服務支出兩類消費佔居民收入的8.4%左右。我們參考許憲春(2019)的方法,計算出了部分年份這兩類消費支出的數據。結果顯示,2020年我國居民的金融中介服務支出約爲3.65萬億、保險服務支出約爲1.59萬億,合計5.24萬億,佔當年居民可支配收入的8.4%。

金融中介和保險服務消費支出的提高是與居民槓杆率的攀升聯系在一起的。2008年全球金融危機後,隨着商品房市場的加速發展,居民槓杆率快速提升,也帶來了金融中介和保險服務支出的提升。而這一類消費支出在微觀的住戶調查中是缺位的,因此也是宏微觀消費傾向背離的重要原因。

4

展望:居民消費率還會回升嗎?

4.1 討論消費問題的三個誤區

討論消費的時候,容易混淆的三個問題,一是專注於居民消費率低於全球的結果,而忽略趨勢變化;二是將短期的消費低迷和中長期消費率變化混爲一談;三是單純用微觀消費傾向來證明居民消費率下行,但忽略了更完備全面的宏觀消費率。

我國居民消費率和消費傾向偏低是多年來的客觀事實,更重要的是趨勢變化。根據世界銀行數據,2021年全球居民消費率是54.9%,中低收入國家爲67%,而我國爲38.1%,比全球水平低近17個點。這跟我國的居民收入比重、高儲蓄率、二元經濟結構、傳統觀念等多種因素有關。相比之下,更重要的是消費率的趨勢變化,爲何疫情之前十年上升?背後哪些因素發生變化?未來消費率會怎么演變?當我們將討論點從消費率偏低的事實轉移到趨勢變化時,更容易挖掘出背後的決定因素。

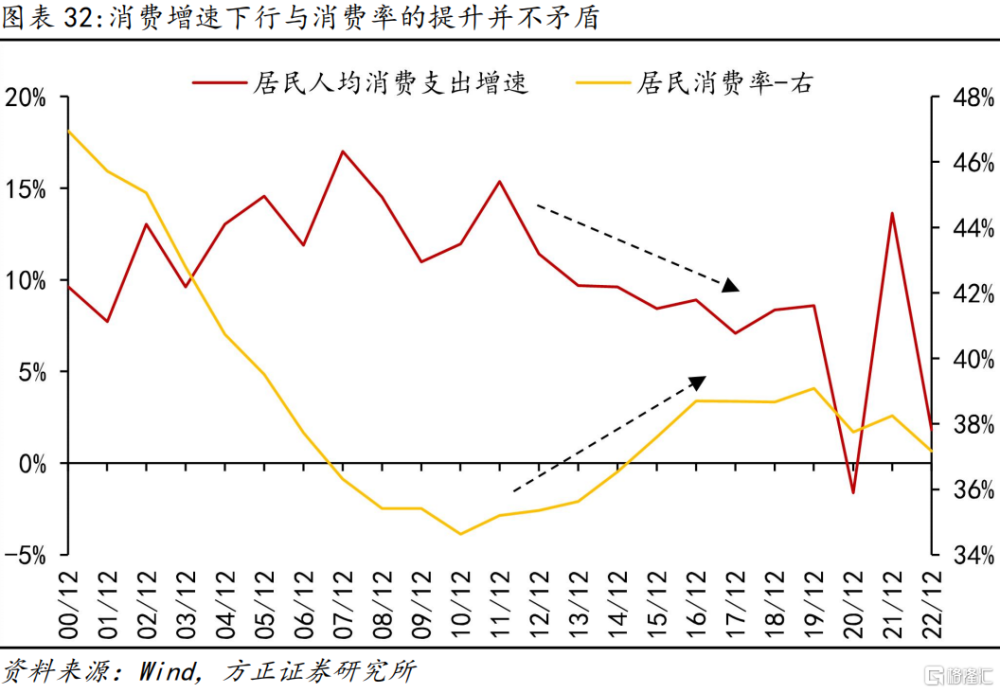

另外,短期的消費低迷和中長期消費率上升是兩個問題,並不矛盾。典型代表是2010-2019年間,實際經濟增速從10.6%下降到6%,住戶部門可支配收入增速從16.4%降至9.3%,居民人均消費支出增速也從12%下降至8.6%。由於總需求不足,在2015年前後甚至一度出現了產能過剩,依靠“供給側改革”去產能才實現供需再平衡。消費不足和總需求不足在這十年間常被提起,但這期間居民消費率卻從34.6%提高至39.1%。另一個例子是2020年,居民消費同比下降1.6%,但消費率卻比2006-2015這十年都高,而這十年消費增速平均水平爲12.1%。

最後,在消費指標的選擇方面,我們認爲宏觀消費率比微觀消費傾向更能反映居民消費的趨勢性變化。如前所述,住戶調查的微觀消費在汽車、醫療、金融等消費領域都有較多缺失。因此當兩個指標在2010-2019年間出現相反趨勢時,我們認爲宏觀消費率更可靠,即居民消費率在這一時期是上升而非下降的。

4.2 消費率展望:宏觀回升、微觀趨穩

4.2.1 宏觀消費率仍有可能回升

長期趨勢是由經濟系統中的長期變量決定的,在2010-2019年驅動宏觀消費率上升的長期因素中,一些重要的因素可能仍將延續。一方面,勞動報酬比重未來將繼續回升;另一方面,人口老齡化將加速發展,財政等資金通過社保增加對居民的轉移支付,會使得宏觀消費支出更有韌性。

一是人口轉型和產業轉型仍在持續,勞動報酬佔比提升的兩個邏輯仍然存在。

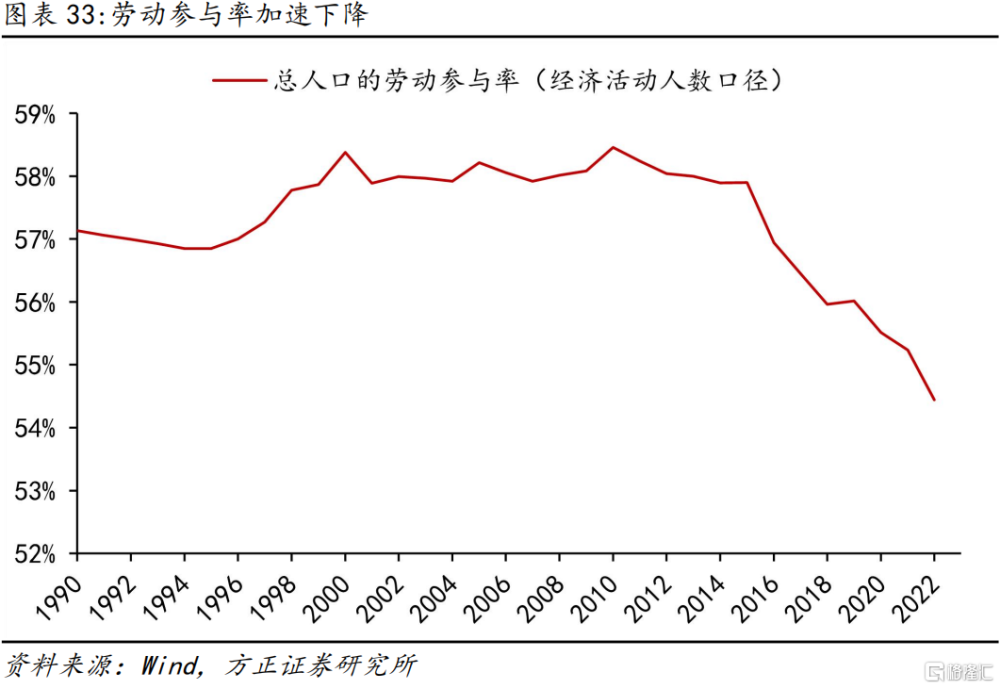

人口轉型會繼續帶來勞動力的相對稀缺性,另外,2020年以來勞動參與率加速下降,將使得勞動力市場供需關系更加趨緊。用經濟活動人數(=就業人口+失業人口)除以總人口可以反映全年齡段勞動參與率的情況。2010-2019年,我國全年齡段勞動參與率從58.5%下降至56%,10年下降了2.5個點;但2019-2022年短短三年,這一指標就下降了1.6個點,降至54.4%。

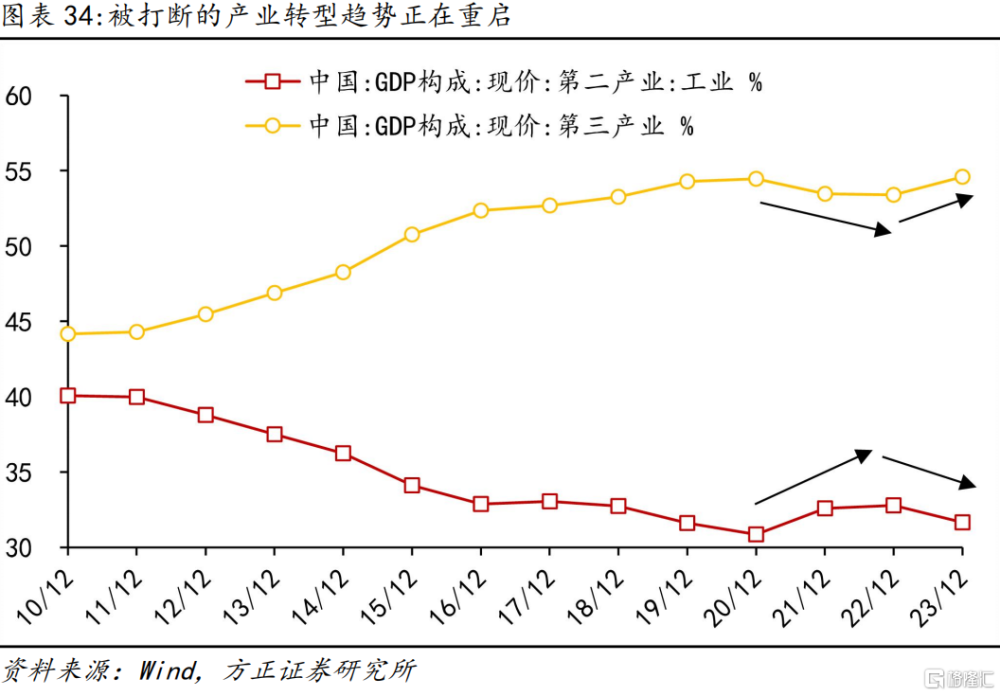

產業轉型的大趨勢在過去幾年因疫情被短暫打斷,但2023年开始正在回歸。過去三年,因爲线下接觸式服務業的收縮,加上“中國出口、供應全球”的貿易格局,使得我國此前工業向服務業轉型的趨勢被打斷,2020-2022年工業佔比回升1.93個點。但2023年,隨着部分行業出現產能過剩問題,工業行業去庫存、去產能正在推進,同時服務業快速修復,產業轉型开始重啓。2023年工業比重較上年下降1.14個點,已經基本回到2019年水平,服務業比重回升1.2個點,並且這還是在房地產業佔比明顯下降時的回升。未來工業向服務業的轉型仍將持續,這意味着就業將逐步轉向更高勞動報酬的部門。

預計2023年开始勞動報酬佔比將繼續回升。勞動報酬數據滯後兩年,但我們用性質接近的工資性收入佔比來看,在經歷了兩年的低位後,2023年這一指標比2022年回升了0.7個點。因此預計2023年开始,勞動報酬也將重回升勢。

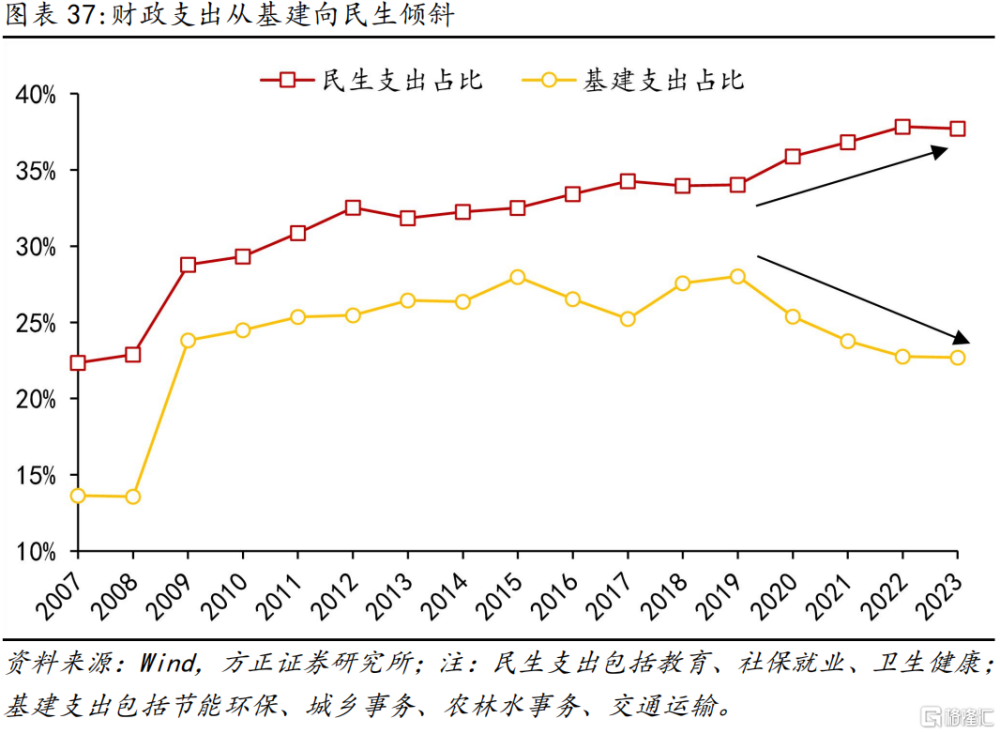

二是老齡化加速,財政的民生支出和社保支出也會加速,這些構成對居民的轉移支付,部分支出直接計入宏觀消費支出,會對消費增速形成逆勢支撐。按照聯合國的預測,我國老齡化正在迎來加速發展。2010-2020年,65歲以上人口比重平均每年提高0.38個點,2020-2030年年均將提高0.56個點。老齡化的加速發展勢必會帶來民生財政和醫保等支出的加速,2019年以來財政支出結構已經出現大幅變化,從基建向民生傾斜,基建支出佔比較2019年下降5.3個點,民生支出提高3.7個點。而前面已經提及醫保等支出不計入微觀消費支出、但計入宏觀消費支出,因此會對GDP核算中的消費支出增速形成支撐。

當然,與2010-2019年對比,支撐宏觀消費率的三個項目中,只有醫保支出和保險公司賠付醫療費仍將持續,所以這部分帶來的增幅未來會小於2010-2019年。在前文3.2章節中我們發現2010-2019年間,購买汽車、醫療保健、金融中介和保險服務這三項對宏觀消費形成支撐。但2016年後,購車支出佔比下降;2022年後,房地產市場下行,居民槓杆率暫緩上升,金融中介和保險服務支出佔居民收入的比重預計也難以大幅提升。因此,使得2010-2019年宏觀消費率和微觀消費背離的三個項目中,只有醫保支出和保險公司賠付醫療費,在未來仍會對宏觀消費率起到逆周期支撐作用。綜合三部分來看,帶來的增幅未來可能會小於2010-2019年間。

三是投資率未來趨於回落,總需求結構中消費率會提升。

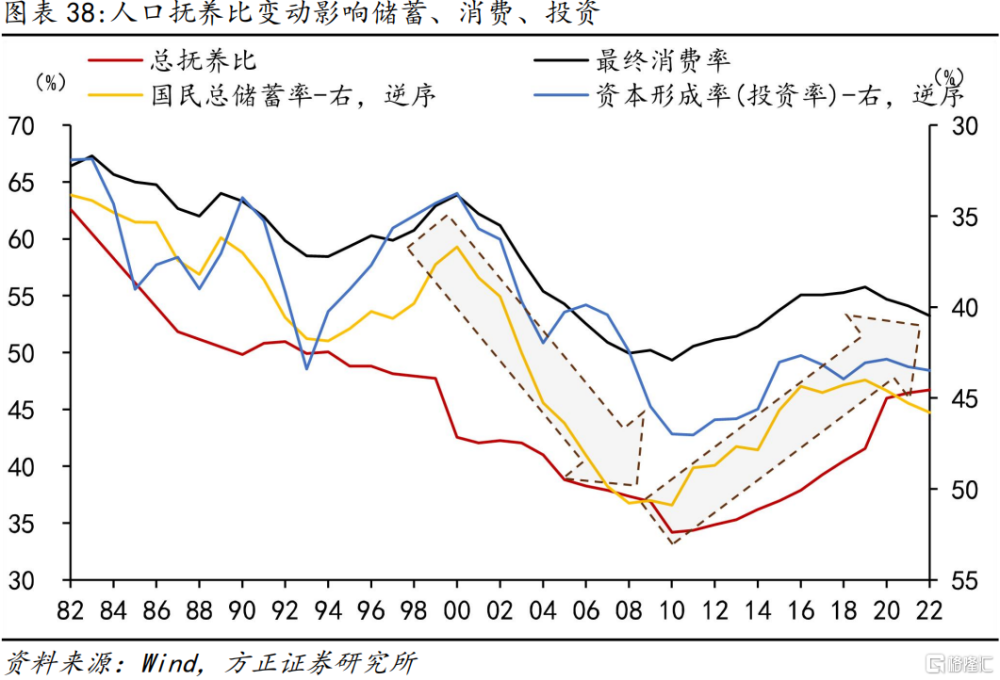

人口撫養比回升會帶來儲蓄率下降,在總需求結構層面提高消費率、降低投資率。生命周期理論認爲,在少兒時期,人口消費將大於其收入,爲負儲蓄;進入青年和中年(勞動年齡階段),將通過工作而積累財富,到老年再消耗財富。因此,在該理論框架下,隨着人口撫養比升高,積累儲蓄的人口佔比下降、消耗儲蓄的人口佔比上升,將帶來儲蓄率的下降。由於儲蓄是消費的反面,儲蓄率下降會帶來總需求中消費相對於投資的比重增加。

作爲驗證,我們觀察到過去幾十年裏,中日韓的宏觀消費率都與人口撫養比正相關,而儲蓄率和投資率都與撫養比負相關。就中國而言,大致在2010年前後出現人口撫養比由降轉升的拐點,此後宏觀消費率隨之回升,而儲蓄率和投資率隨之下降。按照聯合國的預測,未來我國人口撫養比仍將長期回升,客觀上人口結構更有利於宏觀消費率的提升。

4.2.2 微觀消費傾向先升後穩

微觀消費傾向在2024年受服務消費修復拉動,可能繼續小幅提高,此後趨穩。

2023年微觀消費傾向回升的主要原因是服務消費大幅修補。盡管居民人均消費支出增長9.2%,但商品消費支出僅增長5.3%,服務消費在低基數下大幅增長14.4%。

盡管如此,服務消費遺留的缺口仍然大於商品消費。2023年,住戶調查人均消費支出中的服務消費僅比2019年增長22.5%,商品消費同期增長25.8%。用復合增速來看服務消費缺口更大。2019-2023年,服務消費復合增速從前四年的11.2%大幅下降至5.2%,而商品消費增速僅從6%降至5.9%。因此,服務消費補缺口會帶動未來一段時間消費增速超過收入增速,從而使得居民消費傾向小幅提高。但是,這一提高難以持續,預計在服務消費補完缺口、回歸常態增長後,微觀消費傾向會趨穩。

5. 風險提示

(1)偏向工業的宏觀政策使得工業向服務業的轉型放緩;

(2)房地產市場下行對居民消費造成拖累;

(3)資本市場波動從財富角度影響居民消費。

注:內容節選自方正證券2024年2月22日發布的《居民消費率還會上升嗎?》,分析師:蘆哲S1220523120001

標題:居民消費率還會上升嗎?

地址:https://www.iknowplus.com/post/82994.html