趙偉:看多A股的三大理由

摘要

2023年8月以來,A股市場情緒低迷、一度調整至近5年低位。隨着基本面築底改善、流動性風險相繼釋放,股市的利多因素正在累積。看多市場的三大“理由”、後續值得關注的“邏輯鏈”?本文分析,可供參考。

看多A股的三大理由

一、前期A股市場爲何調整?經濟預期相對低迷,微觀流動性也有衝擊

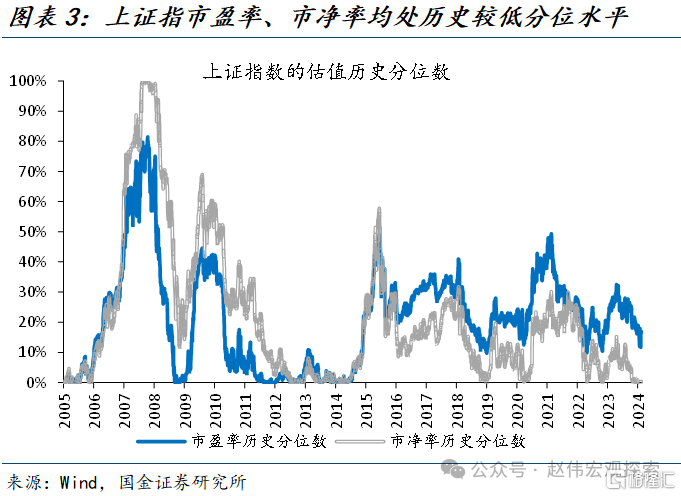

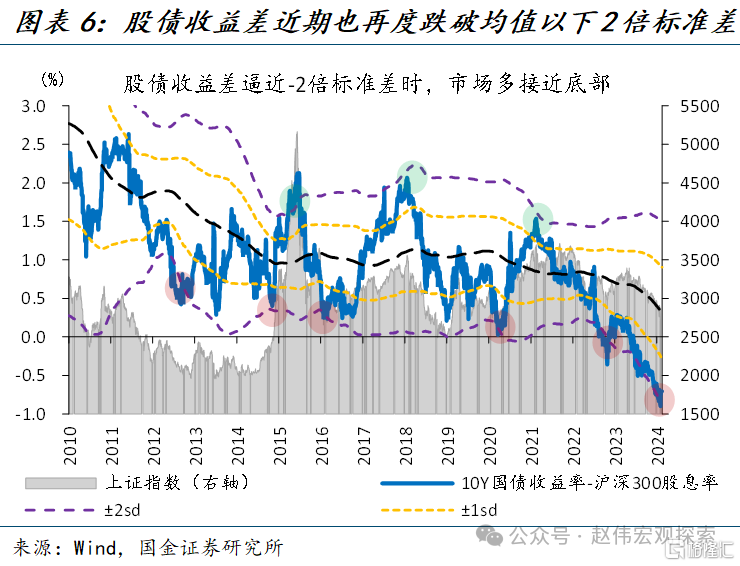

2023年8月以來,A股市場情緒低迷、一度調整至歷史低位。上證指數一度在 2 月 5 日跌至 2635.09、創 2019 年 2 月 以來新低。調整之後,A 股估值已處歷史極低水平:宏觀維度,上證指數市淨率僅 1.2、處 2000 年以來 0.3%的分位;股債收益差也接近過去 3 年均值以下 2 個標准差;微觀視角,A 股 15%公司破淨、29%破發,均爲歷史 95%以上分位。

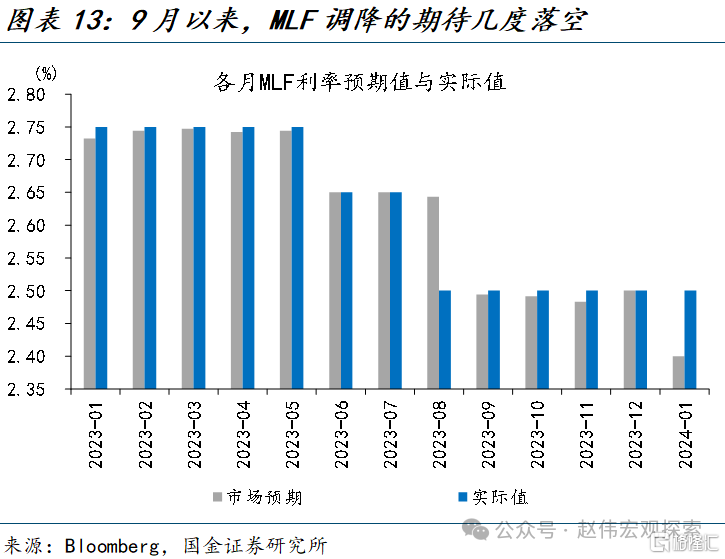

經濟預期低迷、托底政策效果偏弱或是市場情緒走弱的主因。第一,制造業 PMI 數據不強,主要分項中內、外需仍相 對偏弱。第二,自 9 月以來,市場一度對 MLF 和 LPR 的調降抱有一定期待,而 2 月 20 日 LPR 調降前,這一期待曾幾度落空。第三,存量債務壓制了企業擴大再生產和居民加槓杆的能力和意愿,導致融資需求乏力、政策缺少有效抓手。

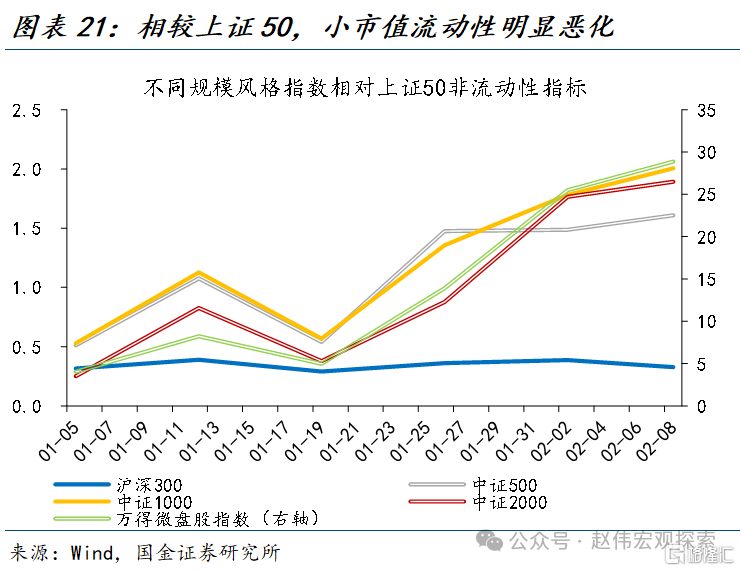

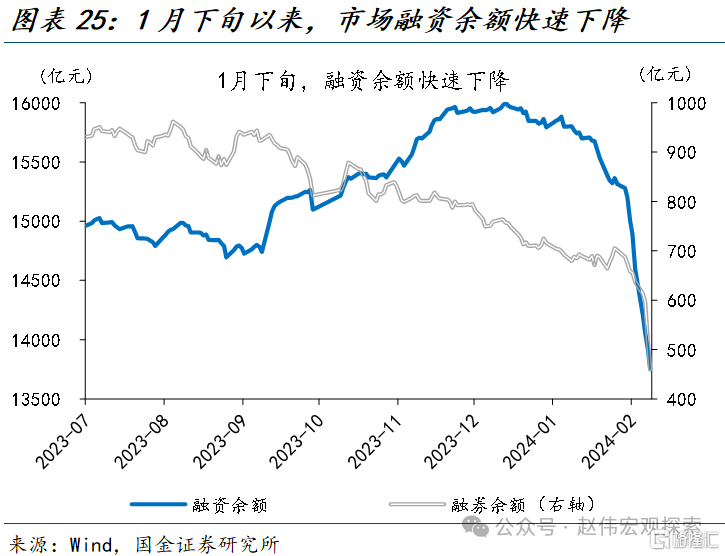

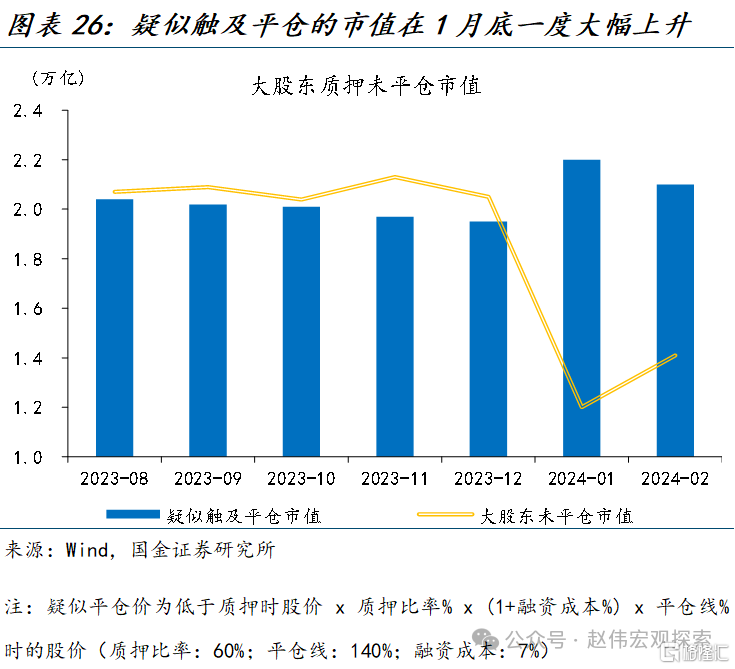

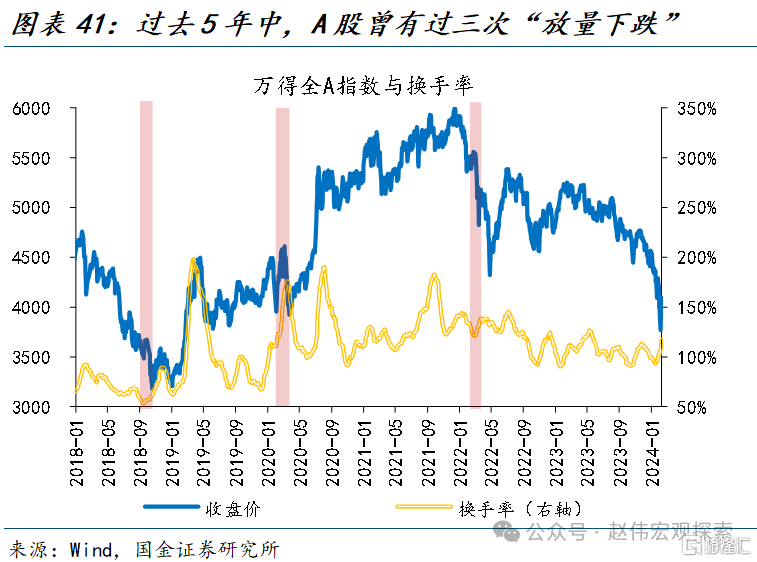

近期,市場微觀流動性的惡化,或進一步放大了A股的波動。1 月以來,小盤股領跌的“放量下跌”或爲流動性環境 的衝擊:1)1 月 22 日至 2 月 5 日,“雪球”集中敲入約 2000 億;2)1 月 29 日以來,市場融資余額快速下降了 1500 億;3)以質押率 60%和平倉线 140%進行估算,截至 2 月 2 日,大股東疑似觸及平倉市值較 12 月底增加約 2400 億。

二、看多市場的三條邏輯?基本面修復、風險偏好擡升與長线資金支撐

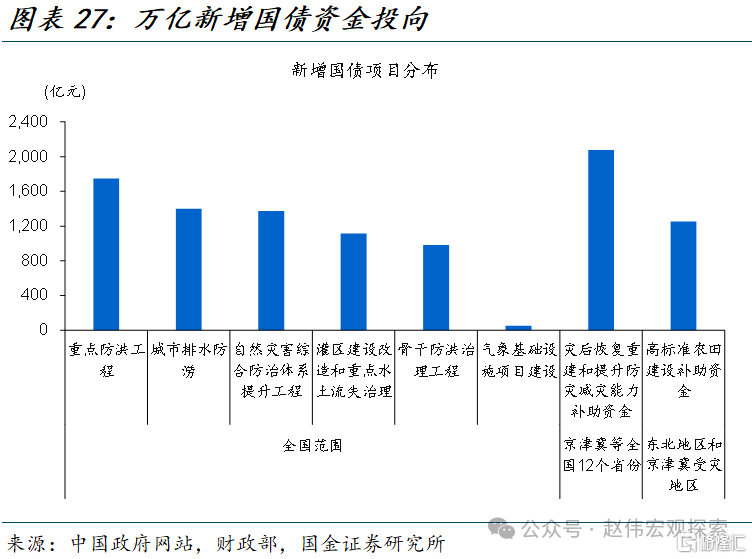

利多因素 1:“穩增長”進行時,對於經濟的支撐效果有望逐步顯現。“穩增長”三步走,一是“萬億國債”項目清單 下達;二是地產“三大工程”加速布局;三是產業政策保駕護航。目前企業訂單已得到印證,挖機銷量等高頻數據也 在反映穩增長落地的積極信號。關注基建、地產等營收、庫存變化,穩增長落地或能有效提振相關鏈條的終端需求。

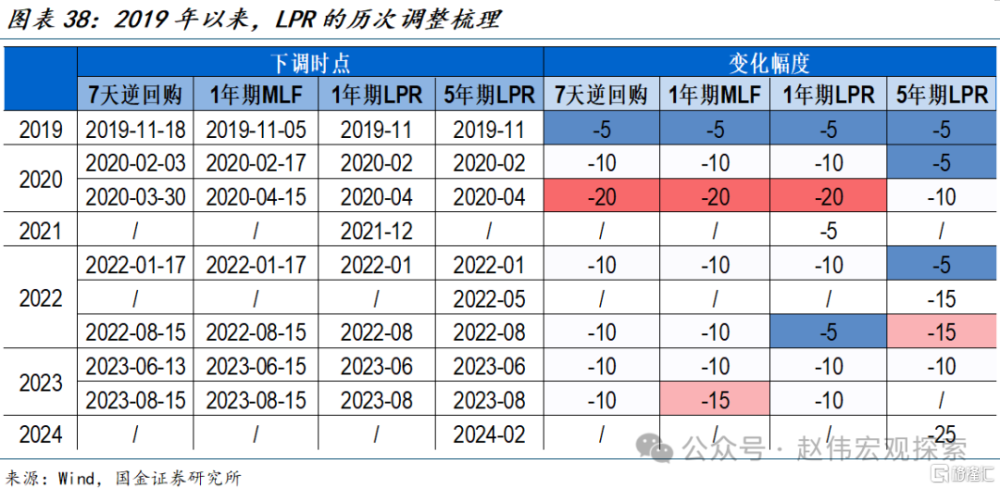

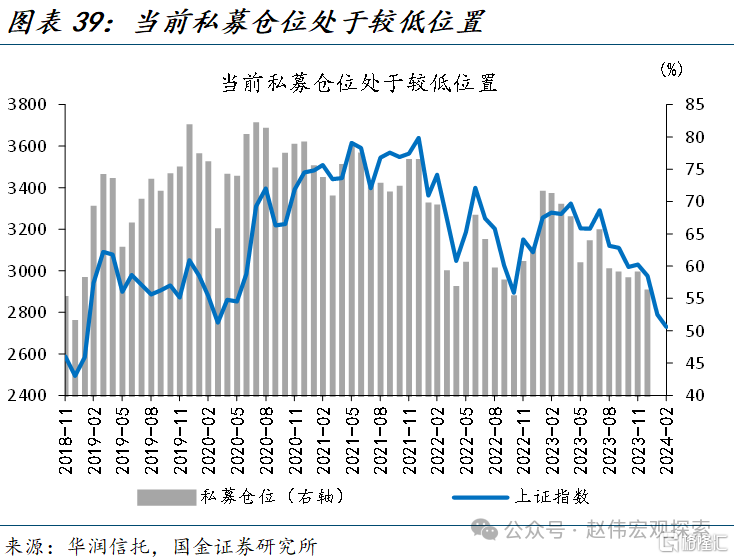

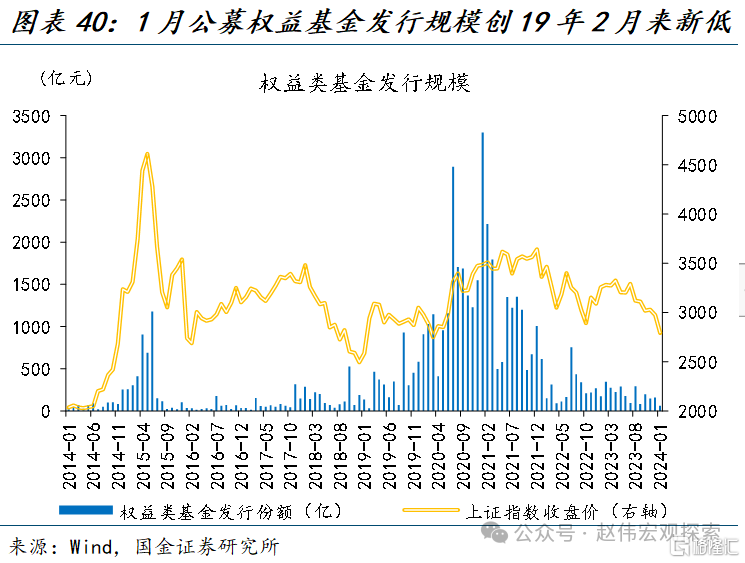

利多因素 2:估值低位下,廣譜利率下調,或有利於資金風險偏好的擡升。2 月 20 日,5 年期 LPR 超預期下調,進一 步釋放“穩增長”信號。當前市場情緒極度低迷:1)截至 12 月 31 日,陽光私募平均股票倉位僅爲 56%;2)1 月新 發權益類公募規模僅 62.4 億元,爲 2019 年以來最低。廣譜利率的超預期下調,或也有望帶動內資情緒的改善。

利多因素 3:“匯金”等增量資金有望對市場形成助力,同時也將弱化市場的尾部風險。2 月 6 日,中央匯金公告將持 續加大對 ETF 的增持範圍;社保基金也有望提高對股票、股權類資產的可投資比例。1 月以來,滬深 300ETF 已合計增 持 826 億份。相較 2015 年高位,“匯金”等機構可增持空間或近 5000 億元;部分長线資金偏好的板塊或有望受益。

三、潛在風險的後續影響?流動性衝擊高峰已過,地產相關風險仍需跟蹤

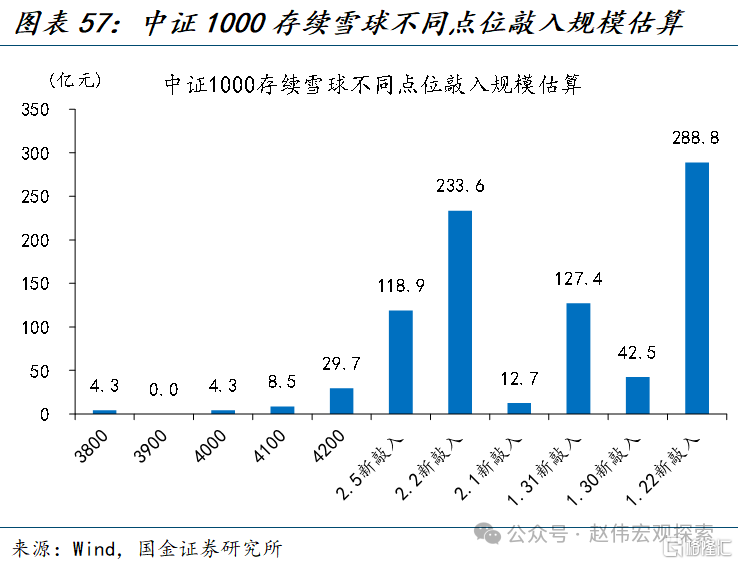

風險 1:目前存續的“雪球”結構中,大部分敲入風險已經於 2024 年 2 月 5 日前釋放。中證 500 和中證 1000“雪球” 2 月 5 日前新增敲入規模估計分別爲 1179.6 億元和 823.9 億元,分別佔此前存續未敲入“雪球”規模的59.5%和 94.6%。中證 1000“雪球”的敲入風險釋放更爲充分,敲入线在 3800 到 4200 點之間的規模較小;後續市場影響或將弱化。

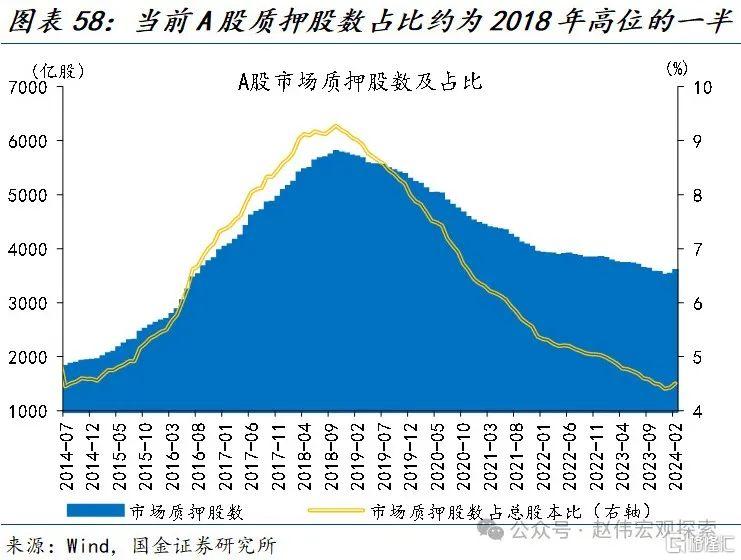

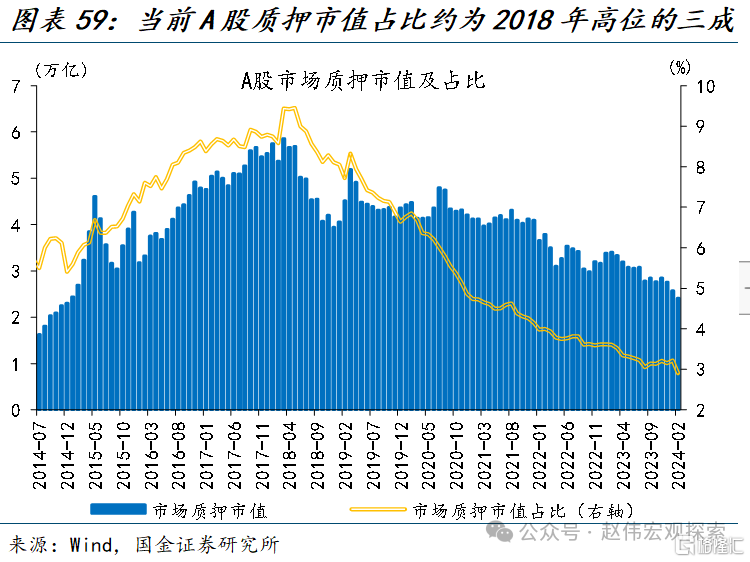

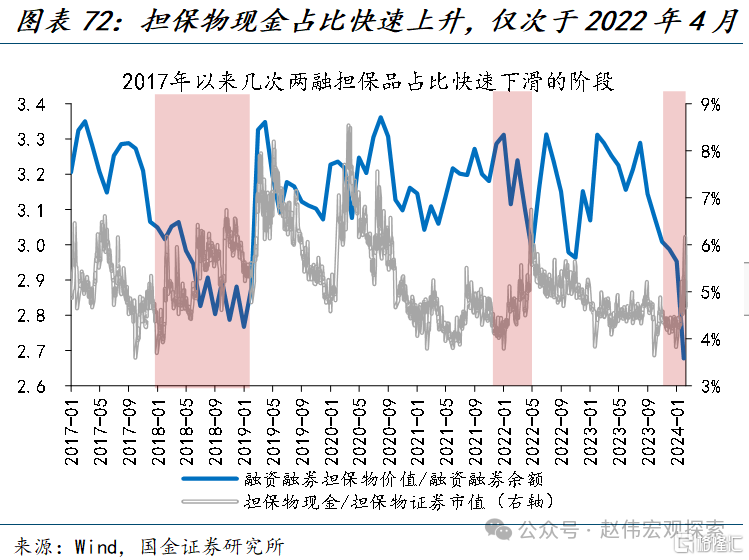

風險 2:大股東質押與融資盤平倉風險,或仍有一定“安全墊”的緩衝。大股東質押方面,近年來股票質押市值持續回落,質押市值佔總市值比重僅爲 2018 年高點的三成;過去 3 年上交所限售股質押率爲 32%,也低於 2015-18 年間的 36%。融資盤方面,兩融平均擔保比例仍有 246%,擔保物現金/擔保物證券爲 6.2%,已上升至 2021 年以來的較高水平。

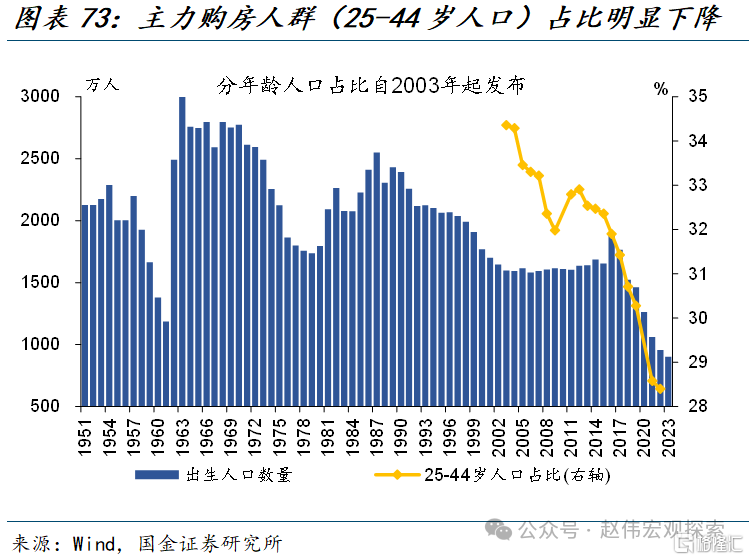

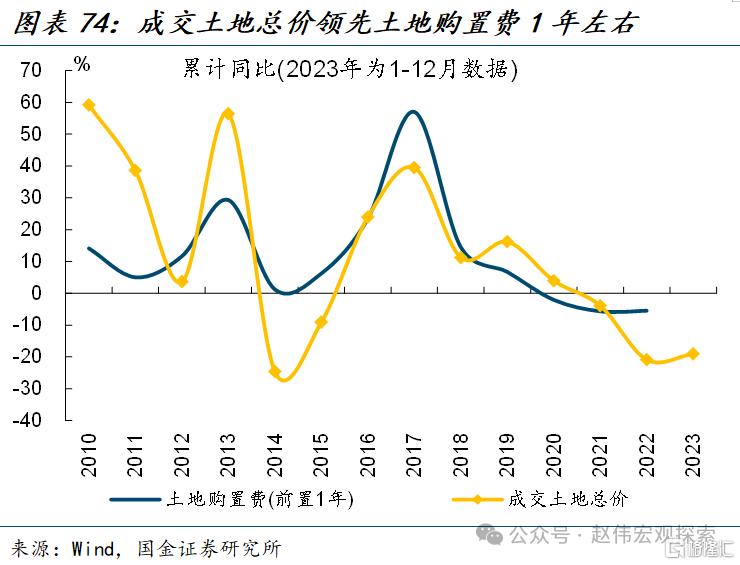

風險 3:地產大周期向下,部分傳統鏈條的風險仍需關注。2022 年我國主力購房人群(25-44 歲人口)數量較 2015 年 下降 4670 萬人、佔比降至 28.4%;發展階段、人口結構及產業生態的變化,或導致本輪房地產可恢復程度相對有限。土地市場如持續低迷,或將進一步拖累城投平台政府相關業務收入和再融資能力,導致城投平台現金流狀況惡化。

重申觀點:中期關注兩條邏輯鏈,1、“經濟預期修復”邏輯鏈,地產、基建鏈條的上遊或相對受益,關注建築、機械設備、黑色有色等;2、“流動性衝擊緩釋”邏輯鏈,前期超跌板塊有望受益情緒修復,關注計算機、電子、化工等。

風險提示:測算數據與實際情況可能存在較大差異;美聯儲降息放緩對國內政策的掣肘;地緣衝突的或有擾動。

報告正文

一、前期 A 股市場爲何調整?經濟預期相對低迷,微觀流動性也有衝擊

(一)2023 年 8 月以來,A 股市場情緒低迷、一度調整至歷史低位

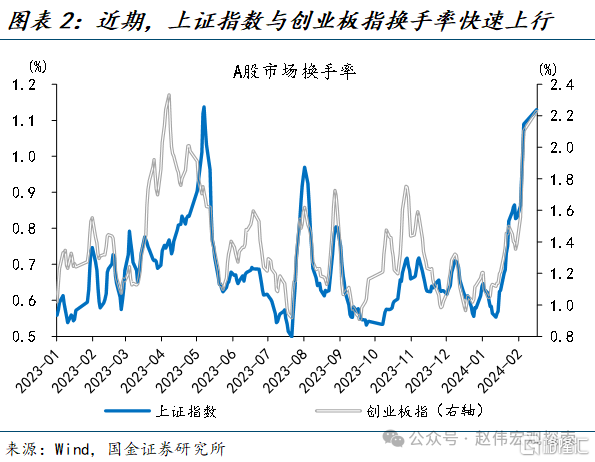

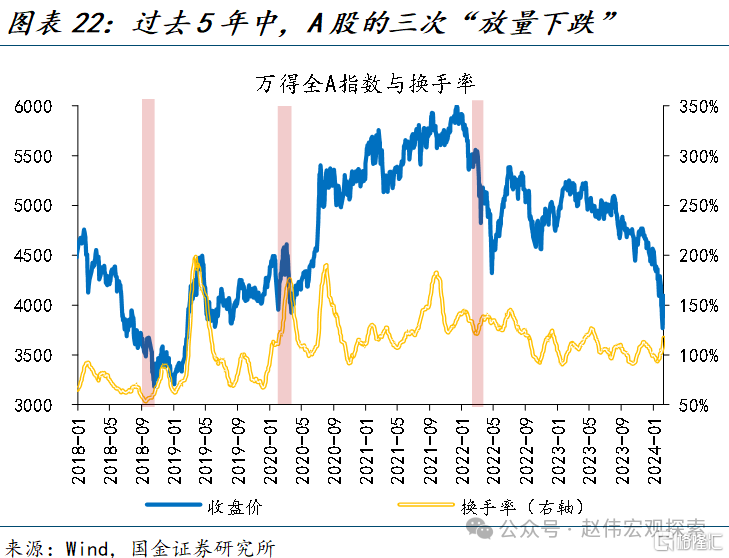

2023 年 8 月以來,國內市場情緒相對低迷,A 股市場持續調整,一度創近 5 年新低。2023 年 7 月 31 日至 2024 年 2 月 5 日,上證指數、創業板指分別下跌 17.5%、29.6%;其中上證指數一度跌至 2635.09、創 2019 年 2 月以來新低,創業板指一度跌至1482.99、創 2019 年 8 月以來新低。市場持續走低的同時,換手率卻在走高;從周平均換手率來看,上證指數換手率一度在 1 月 15 日走低至 0.55,隨後卻快速走高至 2 月 8 日 1.09,市場一度呈現 “放量下跌”的格局。

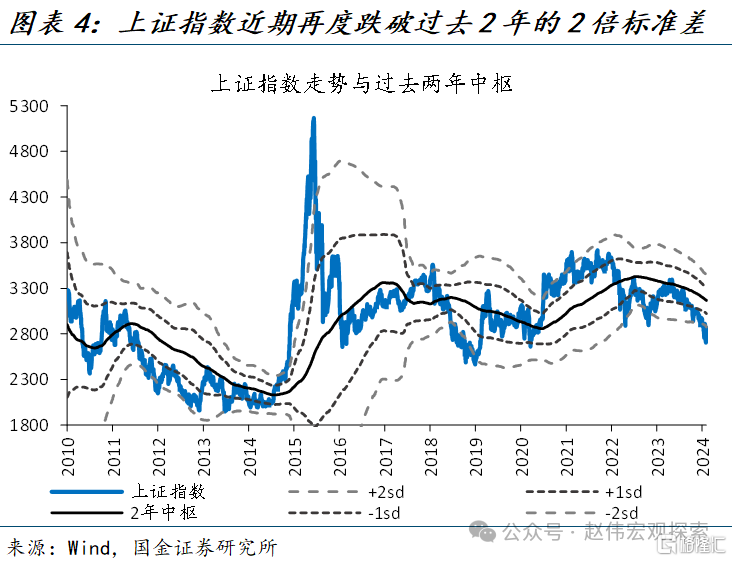

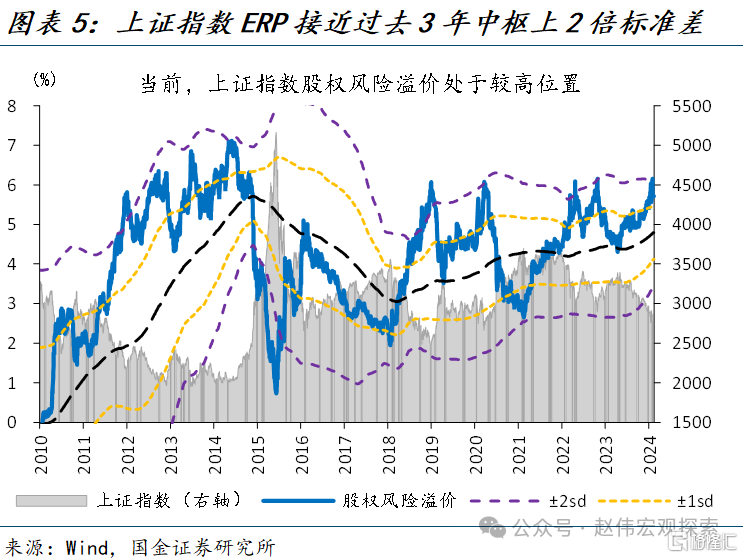

調整之後,以市淨率、股債性價比等宏觀指標來衡量,當下 A 股估值已處於歷史極低水平。1)市淨率、市盈率維度,截至 2 月 8 日,上證指數市淨率、市盈率分別爲 1.2、12.3,分別處 2000 年以來 0.3%、16.8%的歷史較低分位。2)2 年均线視角,2023 年 12 月 26 日, 上證指數跌破過去 2 年中樞以下 2 個標准差,爲繼 2019 年初、2022 年 4 月、2022 年 10 月後,近 5 年中第 4 次觸及。3)股權風險溢價視角,截至 2 月 8 日,上證指數股權風險 溢價達 5.7%,遠高於過去 3 年均值的 4.8%。4)股債收益差視角,截至 2 月 8 日,10 年 期國債收益率與滬深 300股息率的收益差達-0.7%,接近過去 3 年均值以下 2 個標准差。

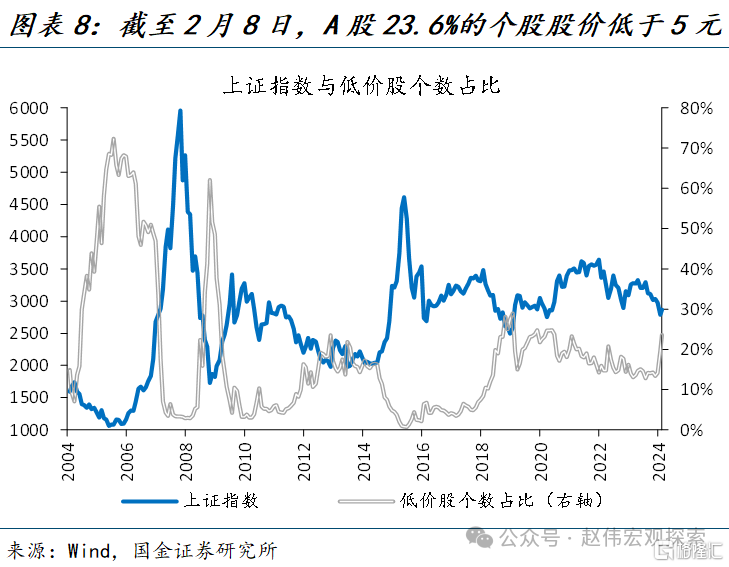

微觀的個股層面也同樣如此,A股破發股數量、高股息率個股數量及佔比等均處於歷史較高分位。1)破淨維度,截至2月8日,全部A股中破淨個股數量達742家、佔比14.5%,處歷史96.2%的分位水平。2)破發維度,截至2月8日,全部A股中共有1500家上市公司跌破發行價、佔比29.3%,處歷史95.0%的分位水平。3)股息率維度,截至2月8日,全部A股中共有666家股息率高於3%、佔比13.0%,處歷史95.0%的分位水平。

(二)政策不及預期、經濟擔憂仍存是主因,微觀流動性惡化也有助推

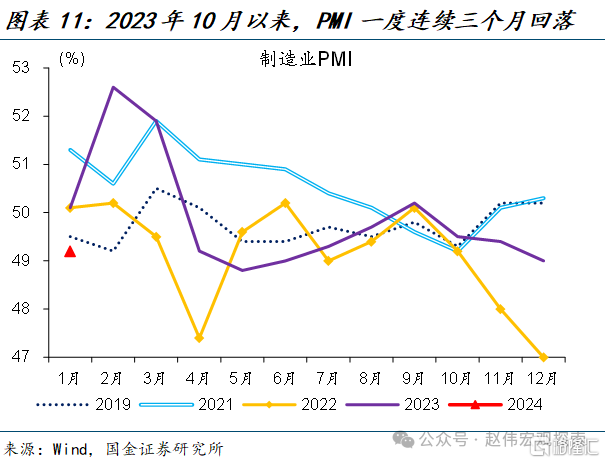

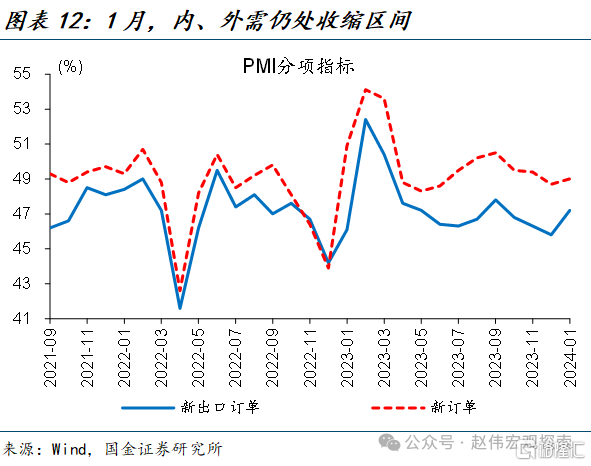

經濟預期低迷、托底政策效果偏弱或是市場情緒走弱的主要原因。第一,制造業 PMI 數據不強,主要分項中內、外需仍相對偏弱。2023 年 10 月以來,制造業 PMI 一度連續三個月 回落,1 月雖有回升、但仍低於市場預期的 49.3;分項上來看,新訂單、新出口訂單、在手訂單均持續處於收縮區間,指向終端需求仍待修復。第二,自 2023 年 9 月以來,市場一度對 MLF 和 LPR 的調降抱有一定期待,而 2 月 20 日 LPR 調降前,這一期待曾幾度落空。第三,存量債務壓制了企業擴大再生產和居民加槓杆的能力和意愿,進而導致信貸激增之後,融資需求乏力、政策缺少有效抓手。

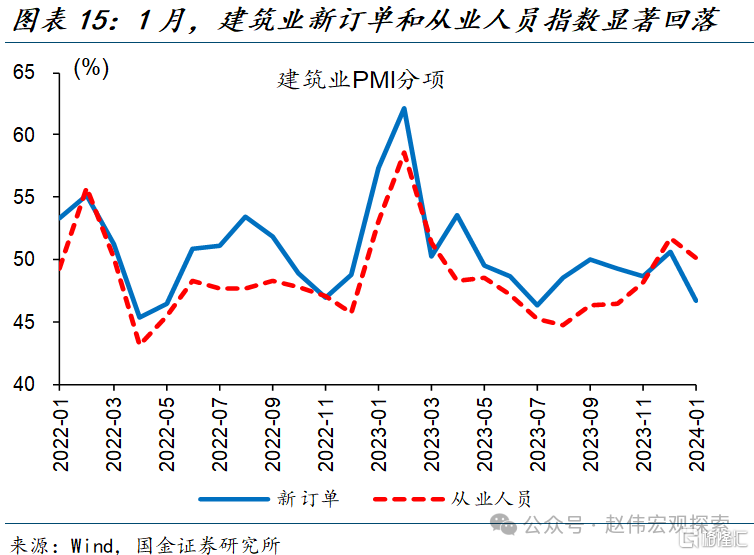

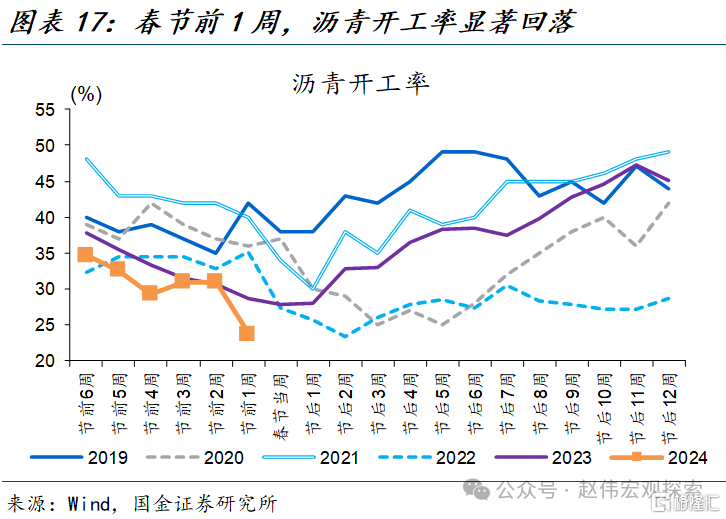

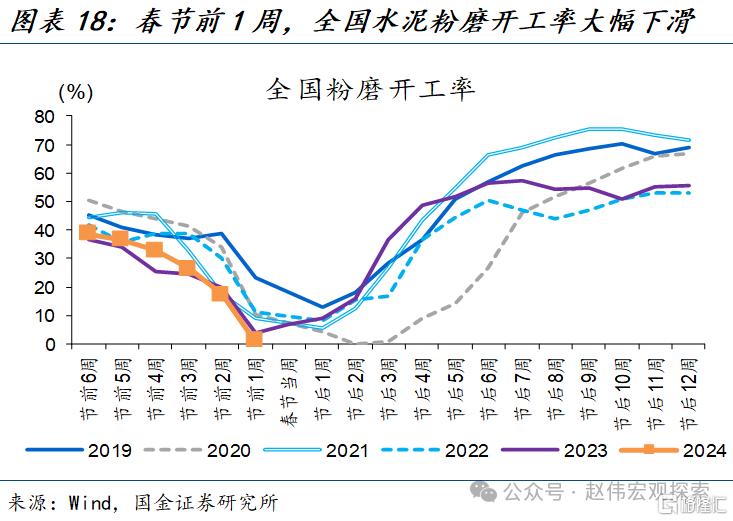

春節假期臨近、政策落地節奏受“停工”擾動,對市場情緒也有一定影響。本輪穩增長落地恰逢部分行業春節“停工”,建築業 PMI 出現回落,新訂單指數邊際下滑。1 月,建築業商務活動指數下降 3.0 個百分點至 53.9%。主要分項中,新訂單、從業人員指數分別回落 3.9、1.6 個百分點至 46.7%、50.1%。高頻數據顯示,臨近春節,全國粉磨开工率季節性下滑、且降幅顯著;瀝青开工率也持續回落、處於近年同期低位。

(三)“雪球”敲入、質押融資平倉等流動性衝擊,也放大了市場的波動

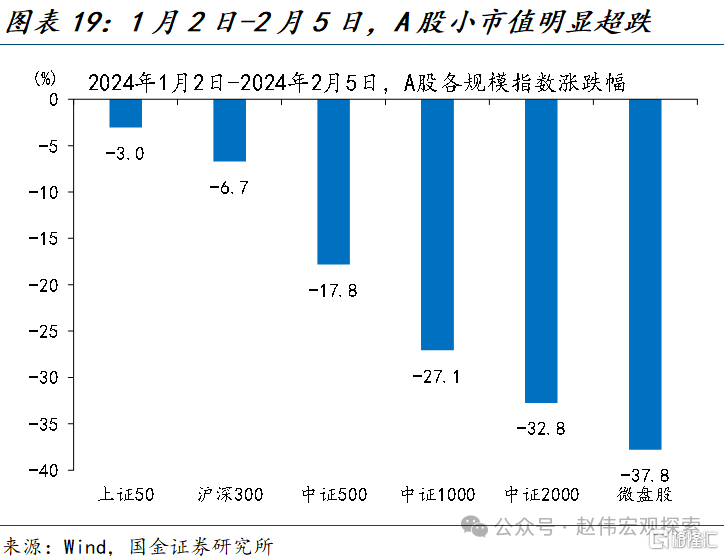

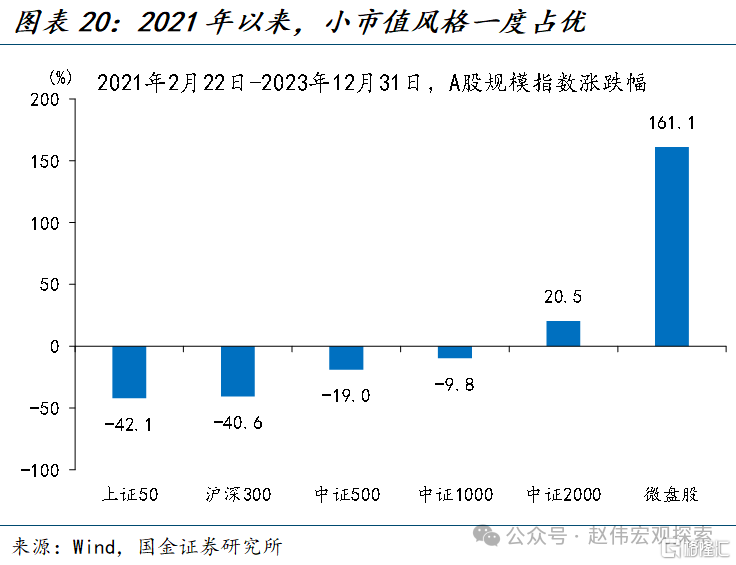

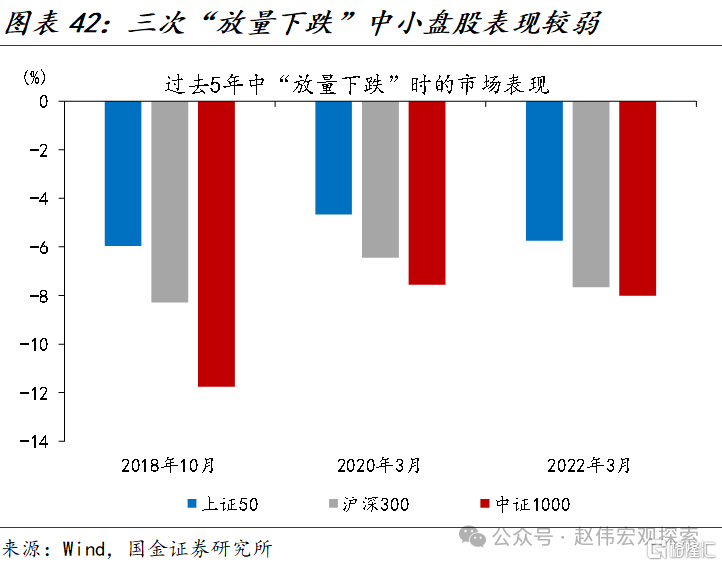

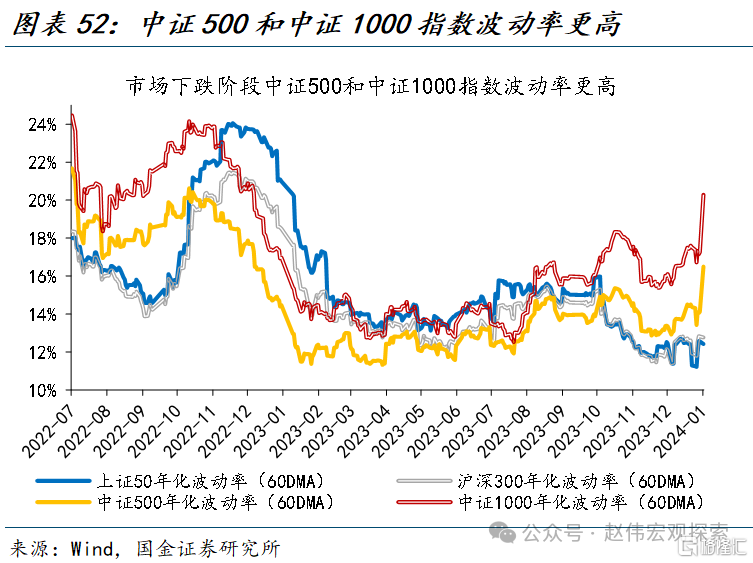

近期,市場微觀流動性的惡化,或進一步放大了 A 股的波動。2024 年 1 月 2 日至 2 月 5 日,上證 50、中證 1000、中證 2000、微盤股分別下跌 3.0%、27.1%、32.8%和 37.8%,一 改 2021 年以來小市值長期佔優的格局。歷史回溯來看,小盤股領跌的“放量下跌”行情 通常體現爲流動性風險等衝擊;例如 2018 年 10 月的股權質押風險、2020 年 3 月與 2022 年 3 月北上資金的大幅外流。近期,中證 1000、中證 2000 等小市值指數的 Amihud 非流動性指標也在 1 月 19 日开始快速走高,微盤股的非流動性更是大幅增長了 4.8 倍。

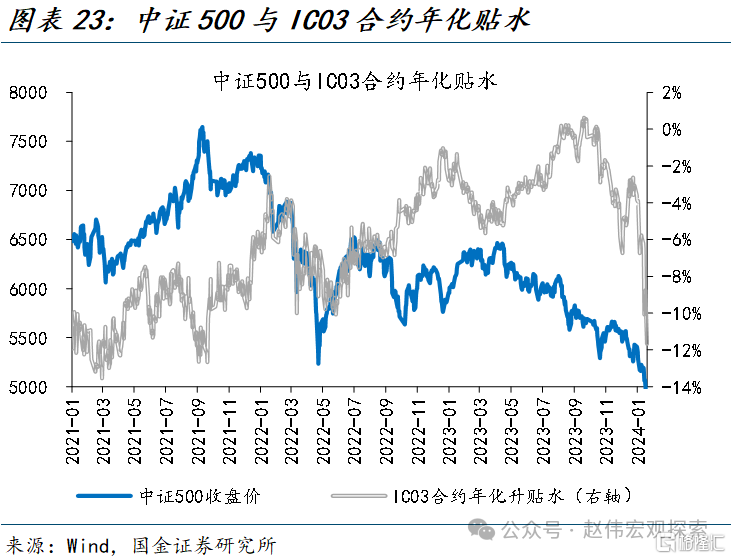

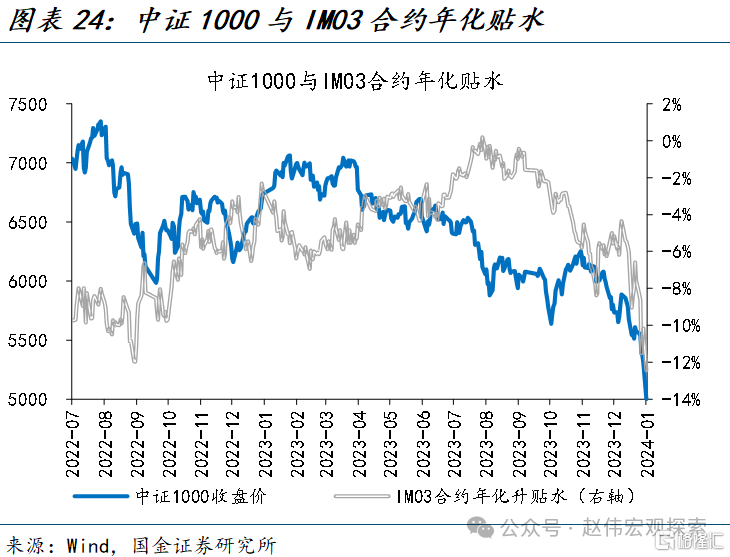

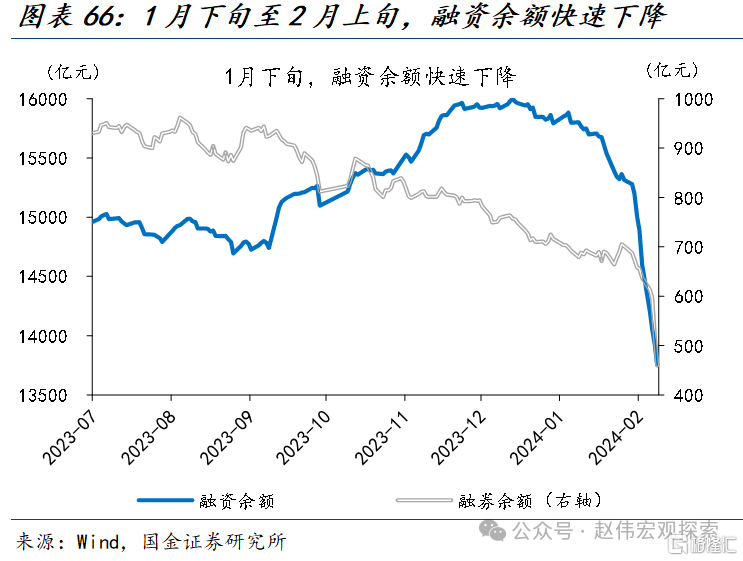

“雪球”集中敲入,融資盤平倉和股權質押平倉或是流動性衝擊的主要來源。 1)雪球到期結束時,如果是敲入未敲出狀態,除非投資者同意轉投线性增強結構,否則需要平掉全部多頭倉位進行兌付,會產生較大賣盤壓力。2023 年 8 月以來,2 年前發行的雪球陸續到期,導致 IC 和 IM 合約貼水持續擴大。2)1 月 29 日以來,融資余額從 1.53 萬億元开始 明顯下降,2 月 2 日單周下降714.5 億元,2 月 8 日單周下降 847.6 億元,下降比例分別 達到此前存量余額的 4.7%和 5.8%。3)以質押率 60%和平倉线140%進行估算,截至 2 月 2 日,大股東疑似觸及平倉市值一度較 12 月底大幅增加 2401 億至 2.2 萬億。

二、看多市場的三條邏輯?基本面修復、風險偏好擡升與長线資金支撐

(一)利多因素 1:穩增長“三步走”有序落地,基本面預期有望修復

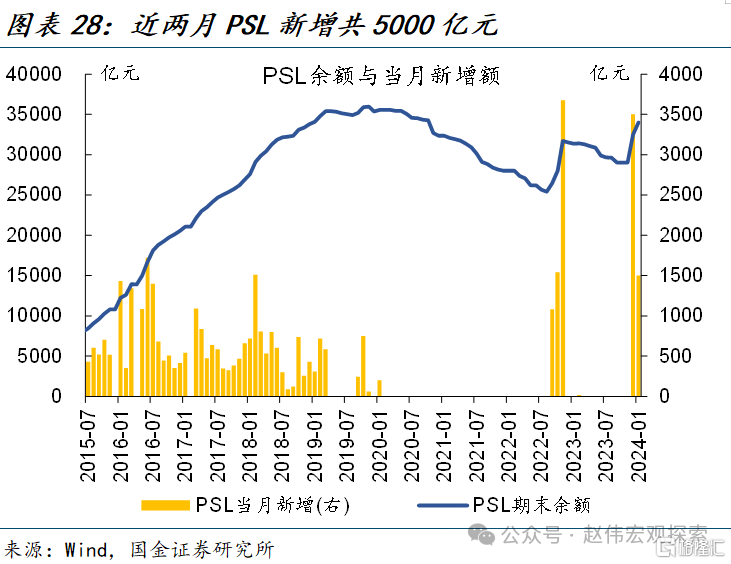

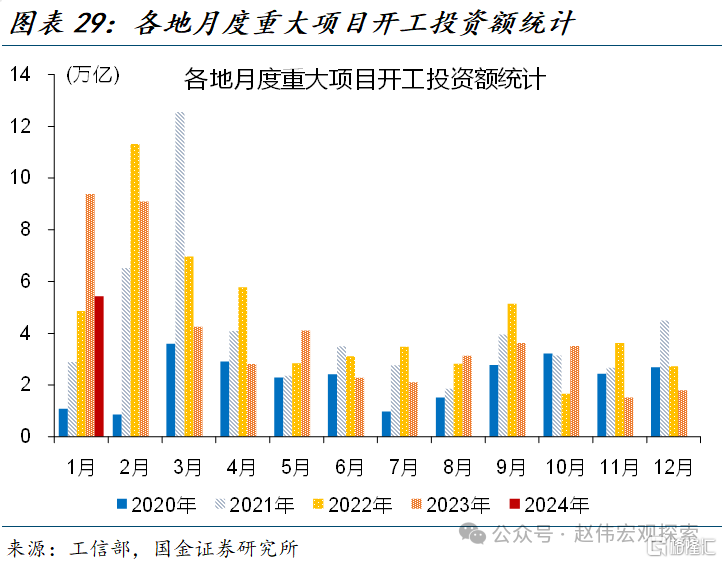

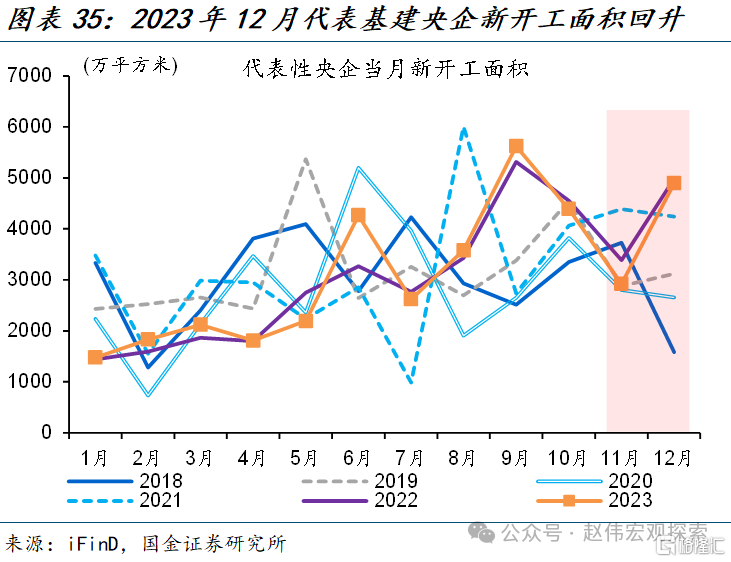

穩增長“三步走”政策有序出台,或將推動基本面預期的企穩改善。第一步:中央財政增 發“萬億國債”,隨着 2 月上旬萬億國債清單的全部下達、基建投資增速明顯回升。第二步:“准財政”放量、近兩月 PSL 新增共 5000 億元,助力地產“三大工程”加速布局,保障房建設方面,2023 年底深圳首批 13 個配售型保障房項目率先开工;城中村改造方面, 廣州、深圳、上海等地推進較快;“平急兩用”方面,2023 年 11 月底,杭州市 116 個項目 已率先开工。第三步:產業政策保駕護航,2024 年 1 月各地加快重大項目开工;產業政策支持下,各地重大項目开工投資額 5.4 萬億元,爲 2020 年以來同期次高、僅低於 2023 年。

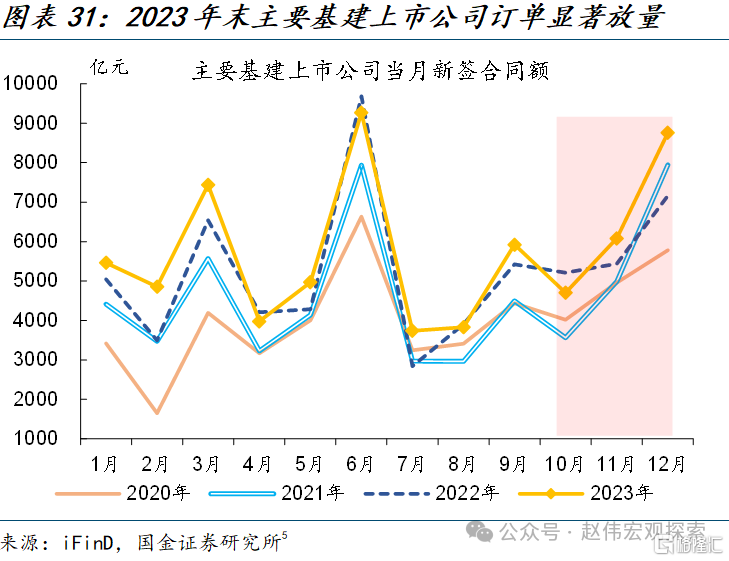

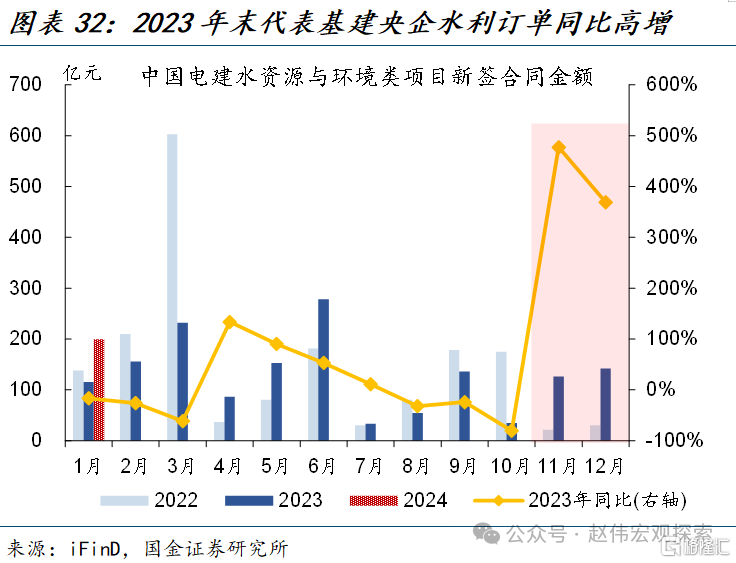

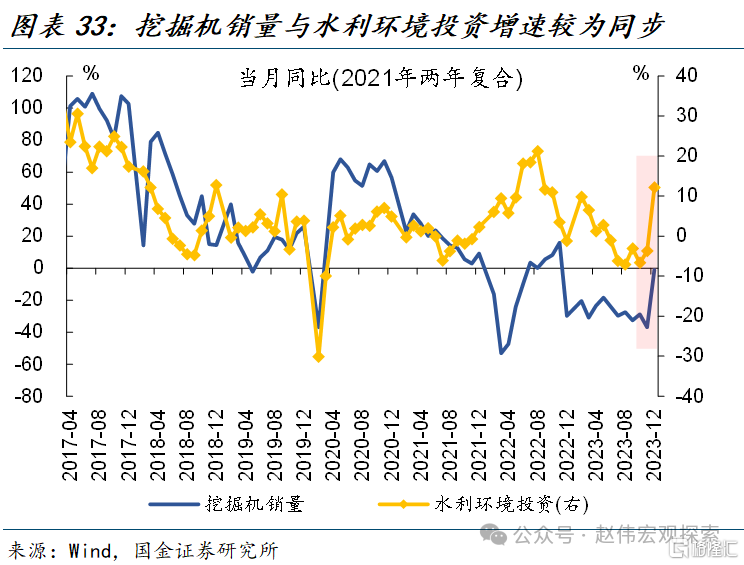

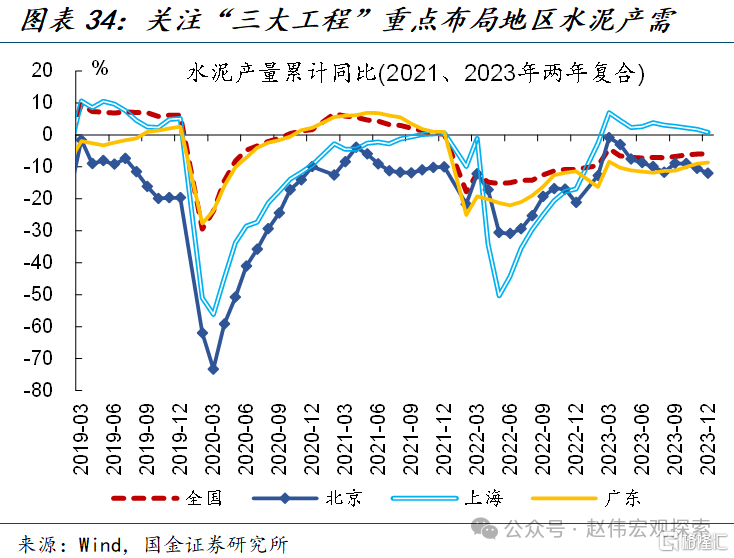

當下,企業訂單已得到印證,大型挖機銷量等高頻數據同樣已在反映“穩增長”落地的積極信號。一方面,2023 年末代表性基建央企訂單“爆發”,尤其是水利合同金額同比高增。對應於 2023 年 12 月基建投資增速反彈,主要基建上市公司訂單顯著放量,當月新籤合同 額同比增長 22.3%、較 11 月提升 10.5 個百分點,帶動全年同比增速回升至 9.1%。另一方面,挖機、水泥產量等數據,或也表明水利等施工在加快。2023 年 12 月,伴隨水利投資增速回升、挖機銷量同比較上月大幅提升 36 個百分點至-1%;其中大型挖機銷量漲幅最大,當月同比9.4%,高於中挖和小挖的-2.4%、-4.7%。

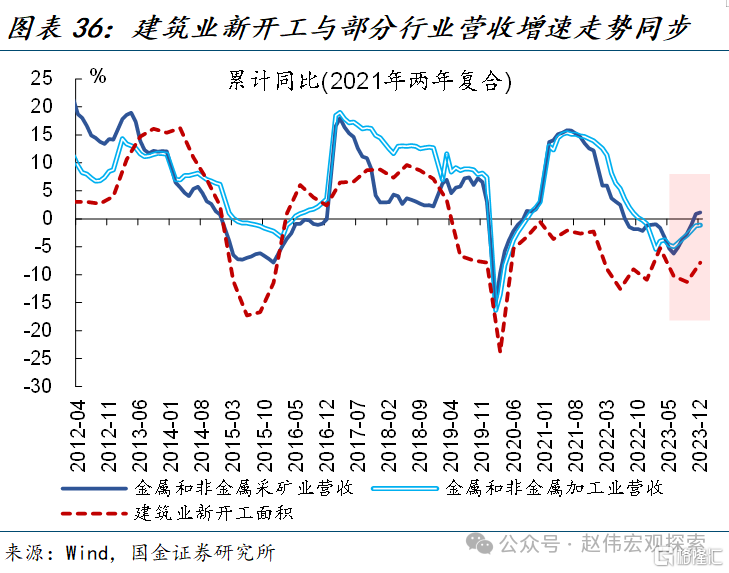

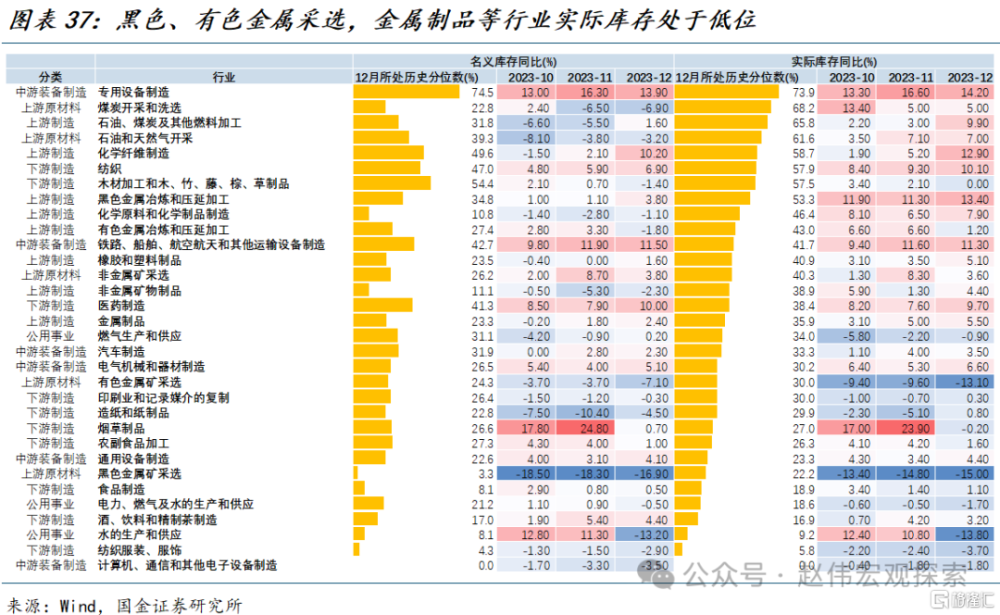

關注基建、地產相關鏈條營收、庫存變化,“穩增長”落地或能有效提振相關鏈條終端需求。“萬億國債”、地產“三大工程”等,主要對基建、地產相關鏈條終端需求形成支撐;經驗顯示,建築業新开工與部分原材料、加工冶煉行業營收增速走勢同步。2023 年 12 月, 代表基建央企新开工面積明顯回升,建築業整體新开工面積降幅亦有明顯收窄,四季度累 計同比-7.8%、較三季度回升 3.4 個百分點。相應地,2023 年 12 月部分原材料行業營收同比轉正至 1.1%、加工冶煉行業營收同比降幅收窄至-1.1%。此外,“穩增長”落地或帶動 相關鏈條補庫需求,當前黑色、有色金屬採選,金屬制品等行業實際庫存偏低。

(二)利多因素 2:估值低位下,廣譜利率下調,有利於資金風險偏好的擡升

低位估值下,廣譜利率的下調,或有利於資金風險偏好的擡升。2 月 20 日,月中 MLF 利率未動的情況下,LPR 時隔兩年再度开啓非對稱下調。5 年期 LPR 超預期下調,進一步釋 放“穩增長”信號,也有望緩解存量債務壓力、刺激需求,進而改善市場情緒。當前市場情緒極度低迷:1)根據華潤信托的統計,截至 12 月 31 日,陽光私募平均股票倉位爲 55.9%、 倉位低於 40%的私募佔比高達 32.7%;2)1 月新發權益類公募基金規模僅 62.4 億元,爲 2019 年以來最低。近期,素有“聰明錢”之譽的北上資金已在 1 月 22 日以來持續流入 381.2 億;廣譜利率的超預期下調,或也有望帶動內資情緒的改善。

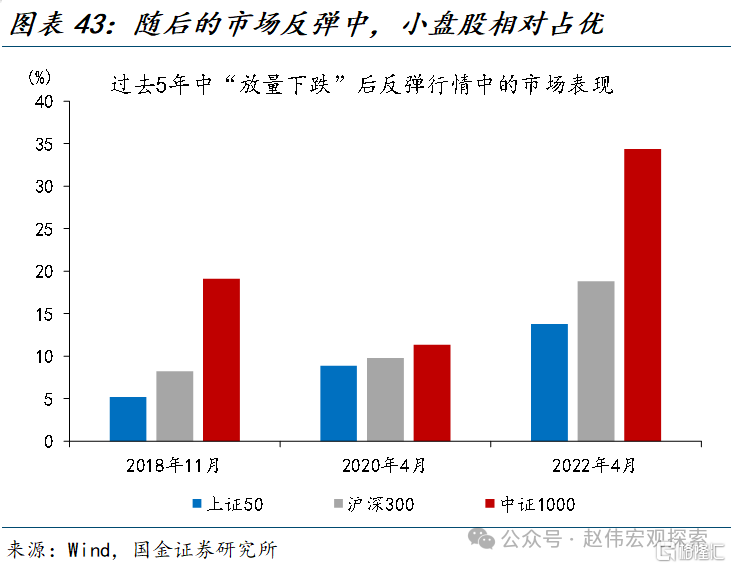

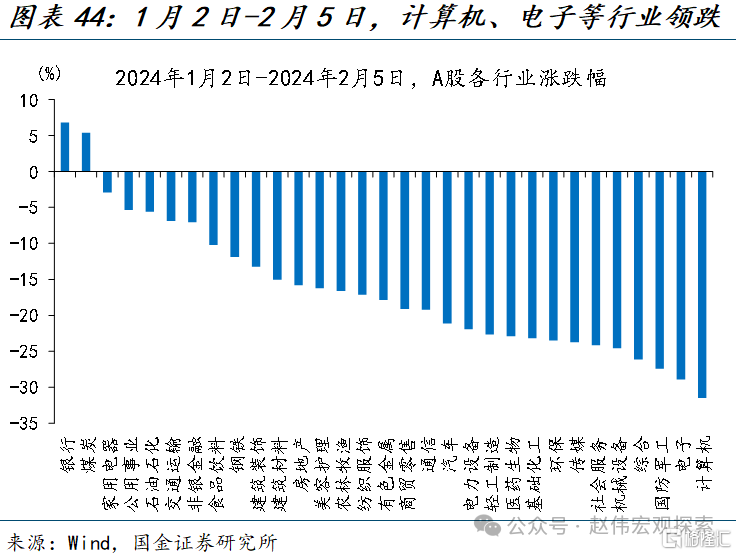

流動性預期改善後,前期超跌板塊有望企穩向好。歷史回溯來看,流動性衝擊下的“放量 下跌”,流動性最差的小盤股往往受傷最深;隨後的反彈行情中,前期超跌板塊的修復力度也往往最大,2018 年 11 月、2020 年 4 月和 2022 年 4 月的反彈行情均是如此。當下, “雪球”集中敲入的風險已明顯釋放,而大股東質押與融資盤平倉仍有一定的“安全墊”;隨着這類流動性風險的緩和,前期超跌的板塊與行業有望率先修復。1 月 2 日至 2 月 5 日, 計算機、電子、國防軍工、機械設備等行業領跌,跌幅分別爲 31.5%、28.9%、27.4%和 26.1%。

(三)利多因素 3:中央匯金等長线資金的支持,也將降低市場尾部風險

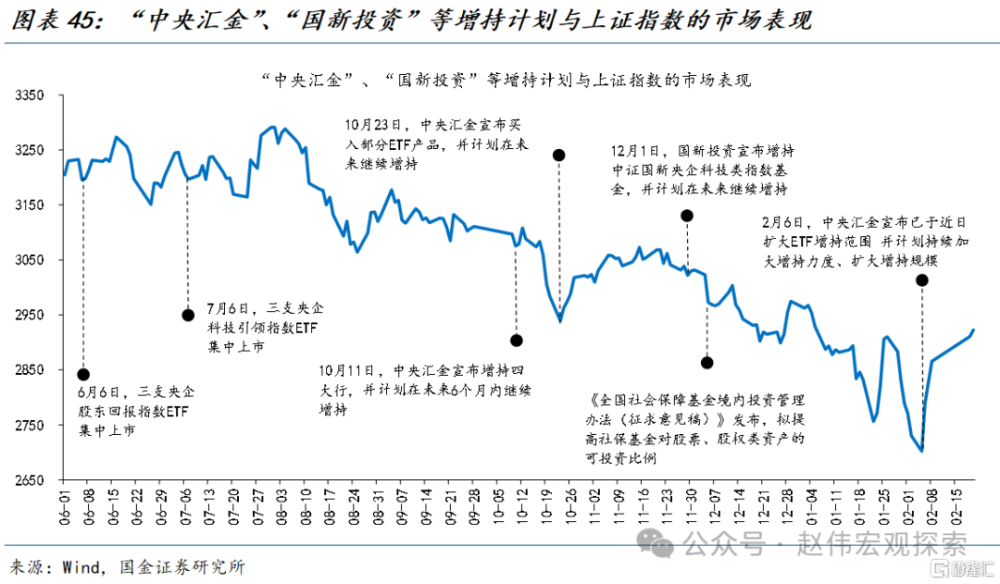

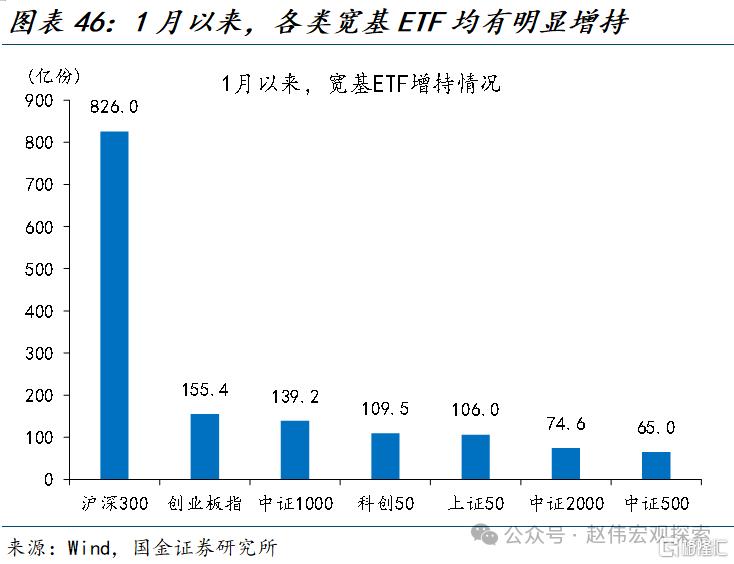

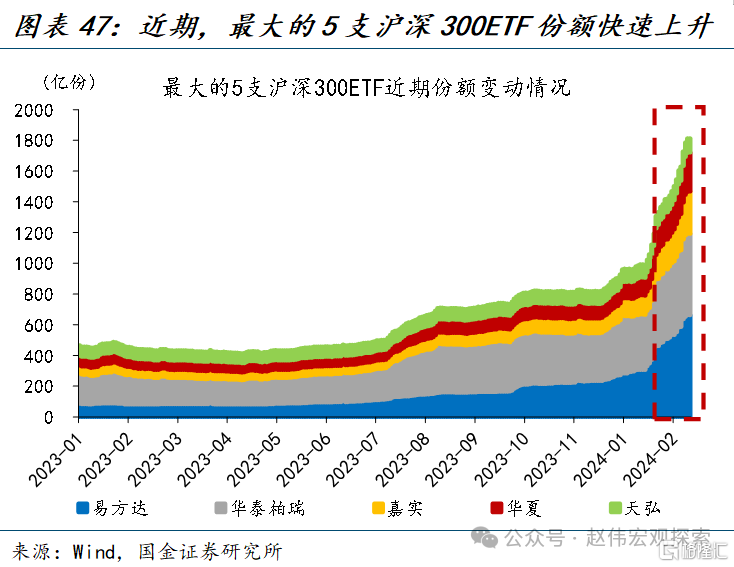

“中央匯金”、“國新控股”等增量資金有望對市場形成助力,同時也將弱化市場的尾部風險。2 月 6 日,中央匯金發布公告稱,將持續加大對 ETF 的增持範圍,並將持續加大增持力度、擴大增持規模,堅決維護資本市場平穩運行,這已是近半年來匯金第三次公告增持。與此同時,《全國社會保障基金境內投資管理辦法(徵求意見稿)》提出提高社保基金對股票、股權類資產的可投資比例;國新控股也通過旗下的國新投資不斷持續增持。1 月以來, 滬深 300ETF 已合計增持 826 億份;創業板指、中證 1000 增持規模也達 155 億、139 億份。

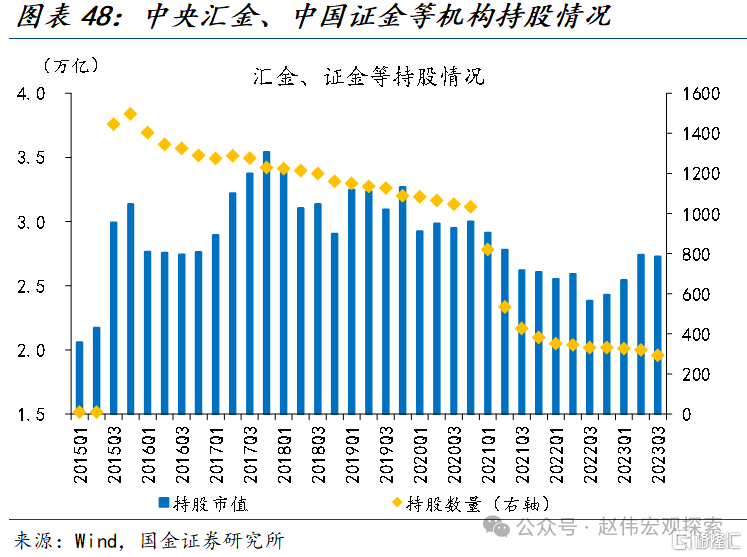

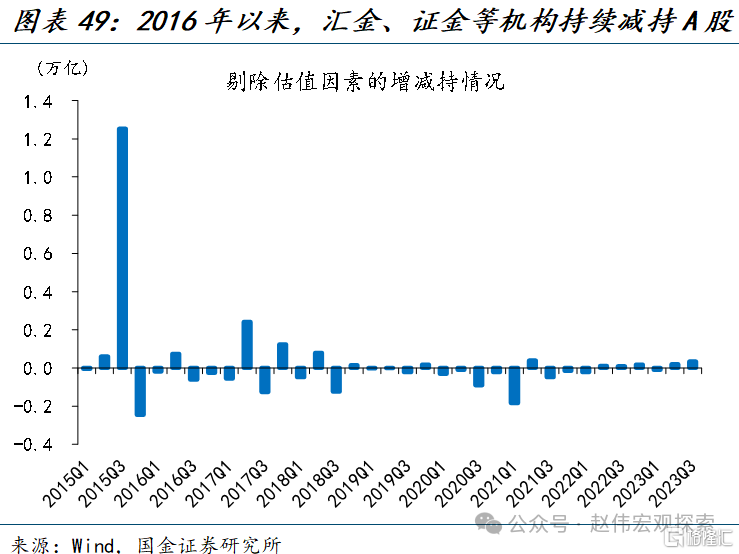

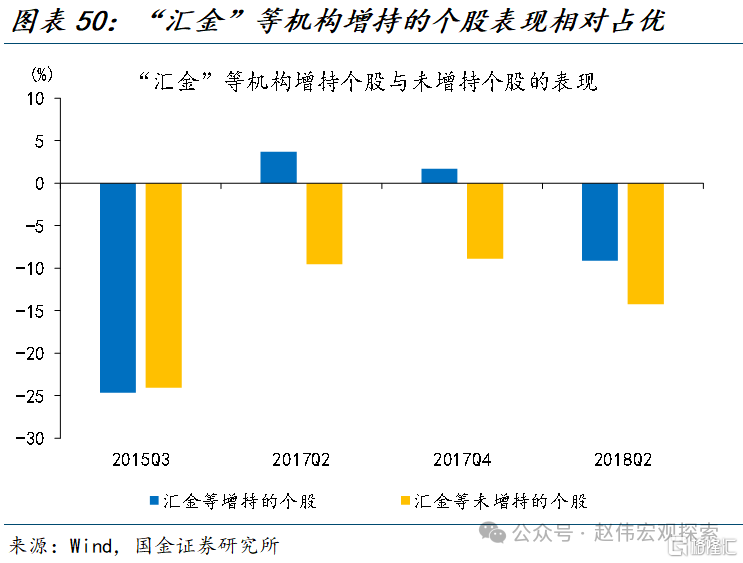

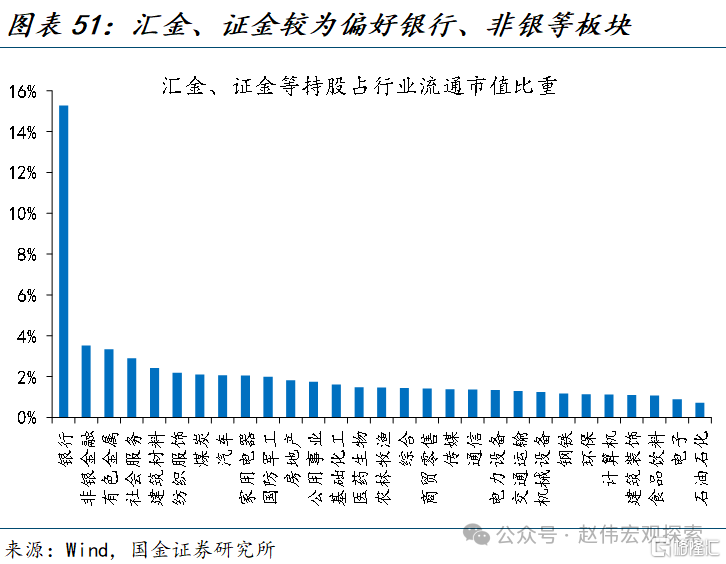

歷史回溯來看,“匯金”等機構直接增持的個股在當季度表現或相對佔優。2016 年以來,中央匯金、中國證金等機構對前期購入的個股多有減持,剔除價格因素,截至 2023 年三季度,“匯金”等機構累計減持規模約 4822 億;這意味着,相較於 2015 年高位,“匯金” 等機構後續合計增持空間或接近 5000 億元。從 2015 年三季度、2017 年二季度、2017 年四季度、2018 年二季度 4 次“匯金”等機構大幅增持來看,“匯金”等機構當季度直接增持的個股平均表現相對佔優。從行業來看,銀行、非銀等板塊或受“匯金”等機構青睞。

三、潛在風險的後續影響?流動性衝擊高峰已過,地產相關風險仍需跟蹤

(一)風險 1:存續的“雪球”結構中,大部分風險已明顯釋放

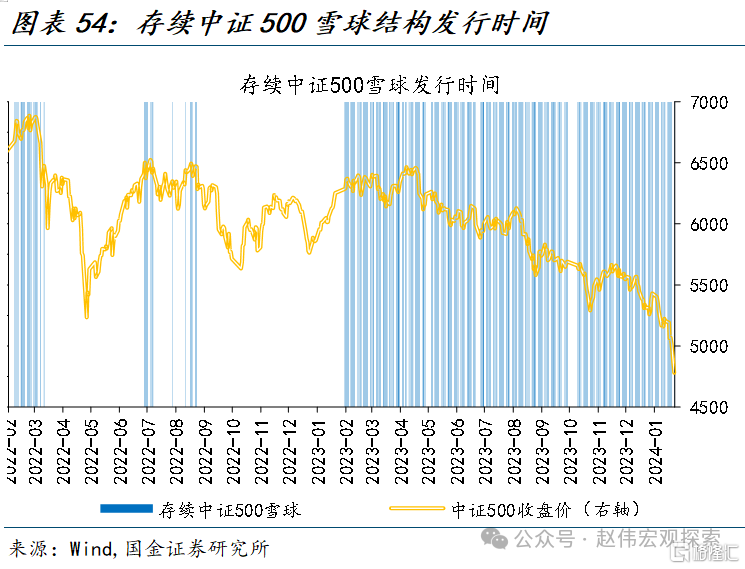

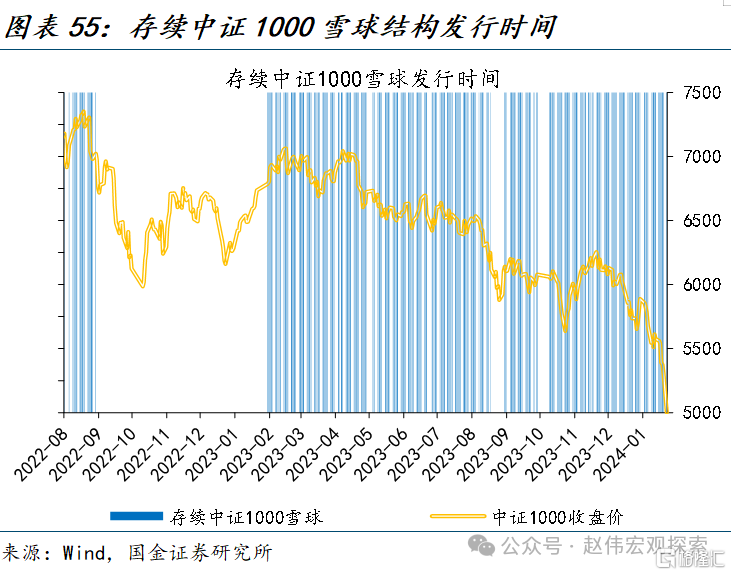

2023年8至10月,中證500和中證1000指數波動率處於相對低位,IC和IM合約基差貼水幅度也較小,預計“雪球”結構報價較低,新增發行規模較小。我們根據證券業協會最新發布的場外業務开展數據(2023年7月)對存量規模進行估計,“雪球”結構存續規模合計約3274.6億元,掛鉤股指多爲中證500和中證1000。假設2023年8月以來“雪球”結構存續規模整體保持動態平衡,中證500“雪球”結構2024年後續的到期壓力主要集中2月和3月上旬,中證1000“雪球”結構則主要集中在8月。

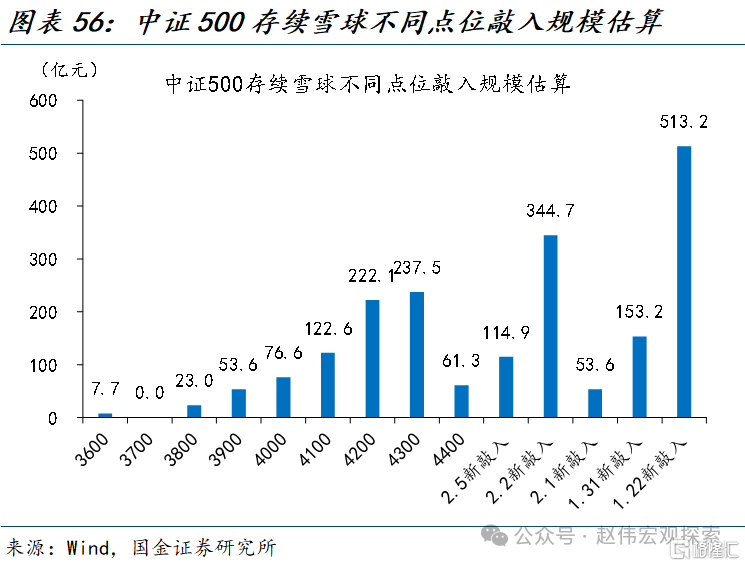

假設掛鉤中證 500 和中證 1000 指數的“雪球”結構的存量規模爲 2:1,則掛鉤中證 500 和 中證 1000 的“雪球”規模分別爲 2183.1 億和 1091.5 億元。假設此前發行規模相對均勻, 80%、75%和 70%敲入线的比例爲 5:3:2。目前存續“雪球”結構中,集中敲入風險已經於 2024 年 2 月 5 日前明顯釋放。中證 500 和中證 1000“雪球”2 月 5 日前新增敲入規模估 計分別爲 1179.6 億元和823.9 億元,分別佔此前存續未敲入“雪球”規模的 59.5%和94.6%。中證 1000“雪球”的敲入風險釋放更爲充分,敲入线在 3800 到 4200 點之間的規模較小。

(二)風險 2:股權質押和融資平倉風險,仍有較厚“安全墊”

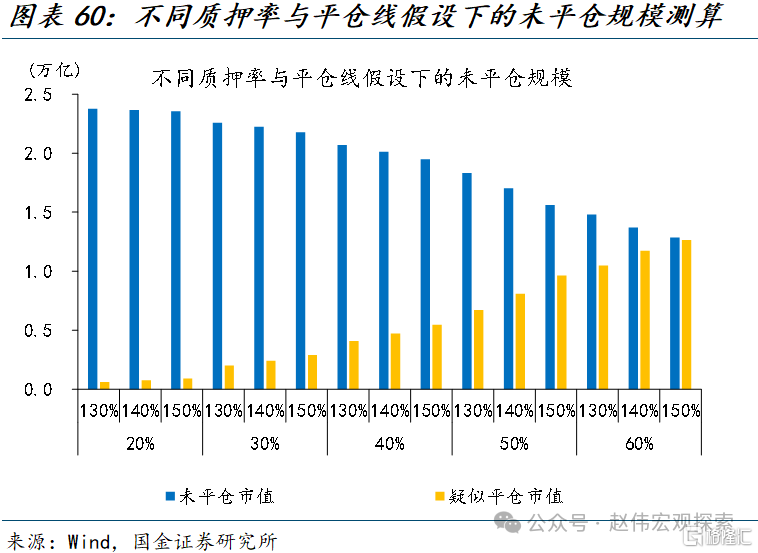

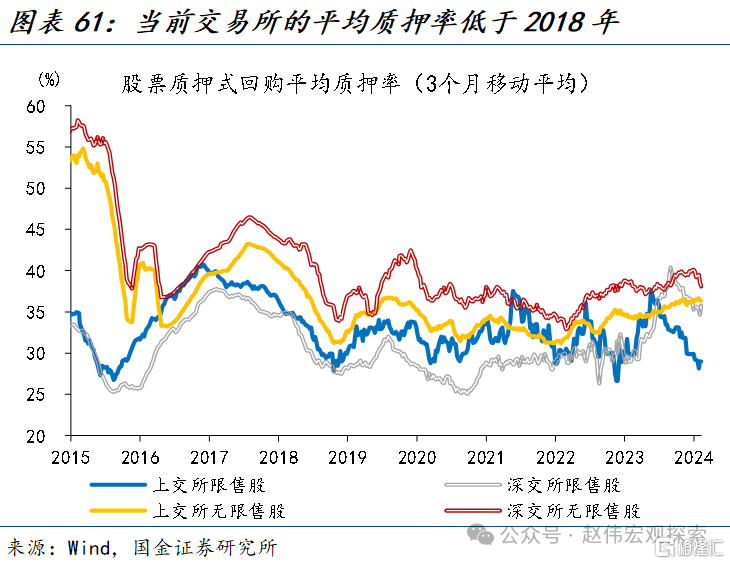

股權質押方面,相較2018年,當前質押市值更低、質押比率提供的“安全墊”更厚,質押平倉的總量風險或相對有限。一方面,近年來市場股票質押數和市值持續回落,未平倉規模已有明顯下降。截至2月8日,全市場質押數爲3583億股,佔總股本比重爲4.5%,僅爲2018年10月的48.5%;質押市值也已回落至2.4萬億、佔總市值比重爲2.9%,僅爲2018年5月的30.7%。在質押率40%、平倉线140%的中性假設下,當下未平倉市值約2.0萬億,遠低於2018年。另一方面,過去3年間上交所、深交所限售股質押率分別爲32.4%、31.3%,低於2015-2018年間的35.7%和33.0%,低質押率也提供了更厚的“安全墊”。

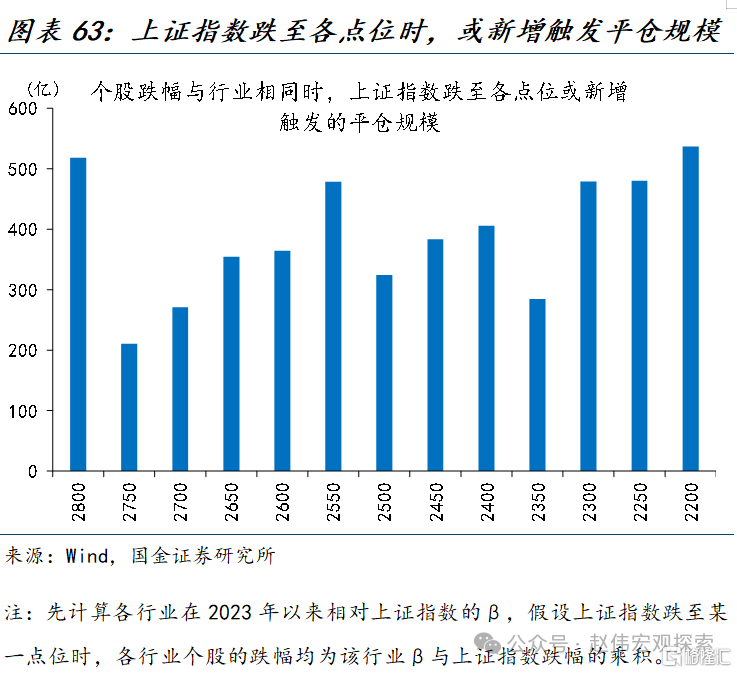

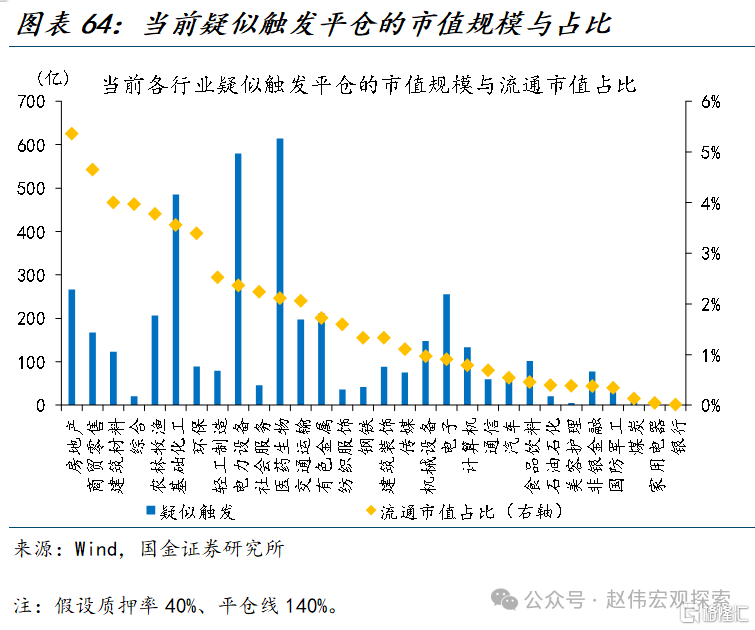

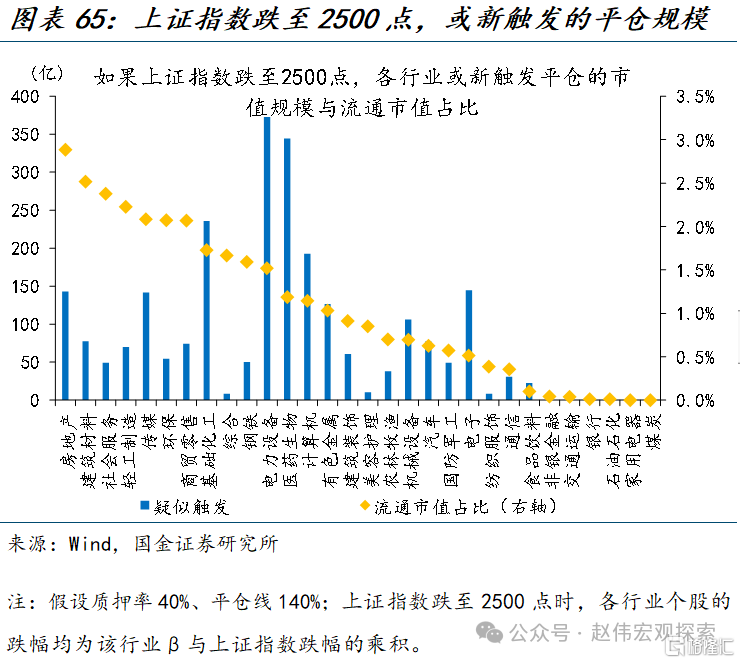

行業層面,如果大盤持續調整,房地產、建築材料、社會服務、輕工制造、傳媒等行業的質押平倉風險或值得留意。基於40%質押率和140%平倉线的中性假設,我們測算了上證指數跌至各點位時,可能新增觸發的股權質押平倉規模,如果悲觀情形下市場持續調整,上證指數臨近2500和2200兩大關口時,或有一定質押平倉壓力。分行業來看,當前房地產、商貿零售、建築材料、農林牧漁、基礎化工的疑似觸發平倉規模佔流通市值比重較高,分別爲5.4%、4.7%、4.0%、4.0%和3.8%;如果上證指數跌至2500點,房地產、建築材料、社會服務、輕工制造、傳媒新觸發平倉規模佔流通市值比重較高,均處於2%-3%。

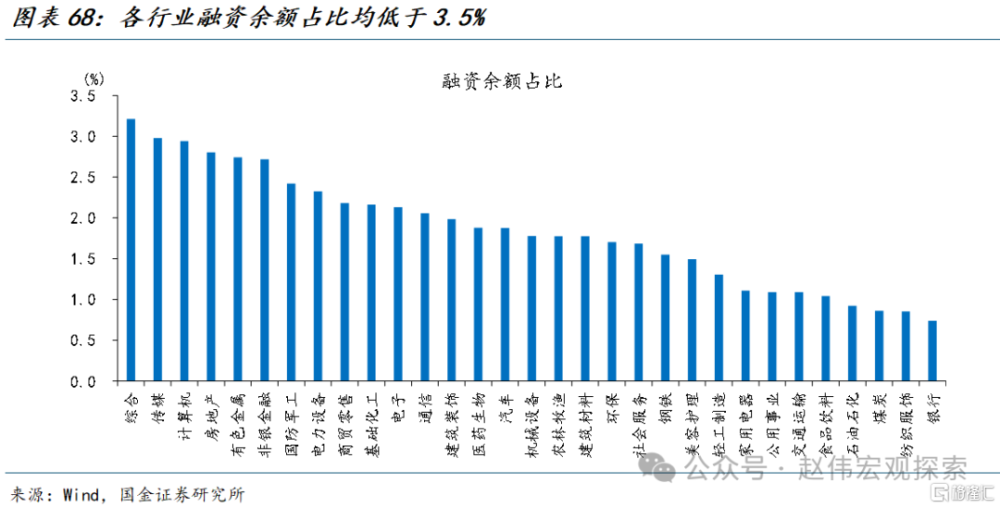

融資盤方面,1月下旬以來融資余額的快速下降主要系融資买入信心不足導致,周均融資償還額與2023年10月基本相當,融資余額佔比較低,整體風險可控。1月29日以來,融資余額從1.5萬億开始快速下降,2月2日和2月8日單周分別下降715和848億元,兩周累計下降比例超過10%。1月26日當周,融資买入額和融資償還額均明顯上升,融資余額小幅下降。2月2日和2月8日兩周,隨着市場再次回落,市場信心不足,融資买入額明顯減少,融資償還額仍然處於較高水平,導致融資余額下降較多。截至2月8日收盤,融資余額佔比僅爲2.2%,各行業融資余額佔比均低於3.5%,對市場影響也相對有限。

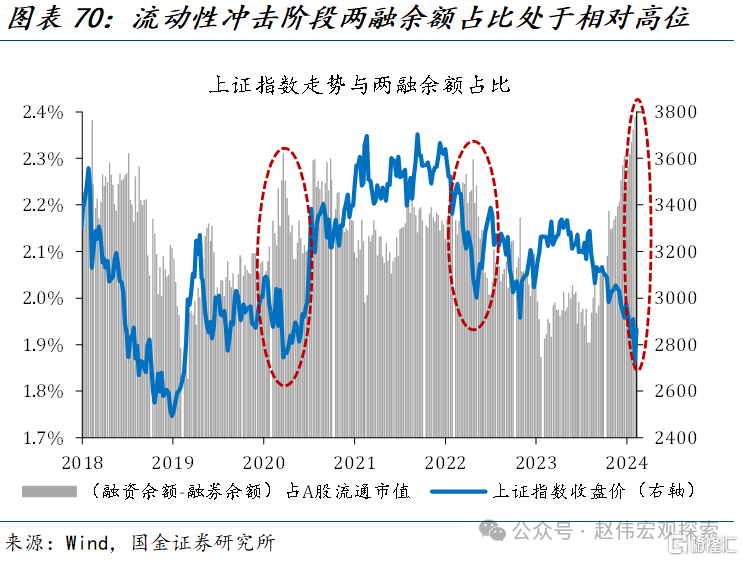

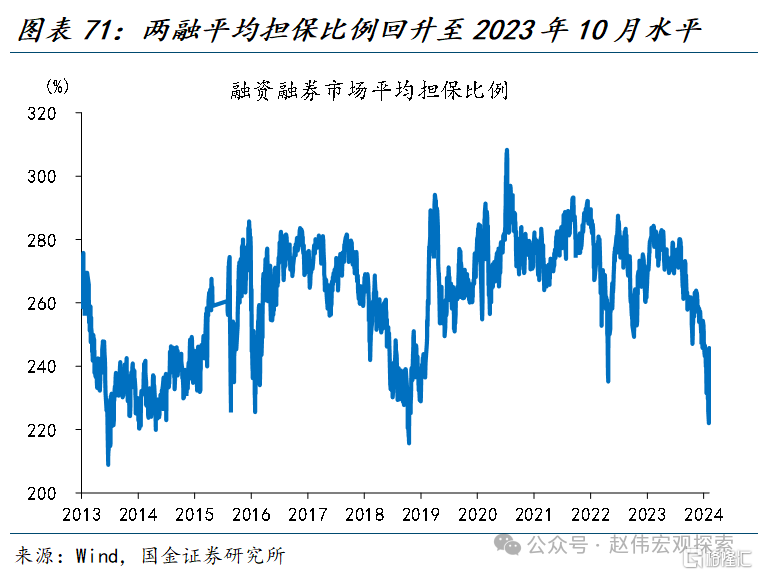

2017年以來,融資余額佔比整體相對穩定,融資盤平倉壓力在2月5日相對較高,隨着市場企穩反彈,平倉壓力明顯緩解。2013年到2015年6月爲融資盤快速加槓杆時期,融資余額佔比一度超過4.7%;融資盤去槓杆則集中在2015年下半年到2016年上半年;2017年以後融資余額佔比整體在1.8%到2.5%之間波動,平均爲2.2%(同2月8日收盤水平),對市場影響相對有限。截至2月8日收盤,兩融平均擔保比例回升至245.8%,與2023年10月的低點247.0%較爲接近。擔保物現金/擔保物證券爲6.2%,已上升至2021年以來的較高水平,僅次於2022年4月市場見底前的6.8%,融資盤平倉壓力最大的時間或已過去。

(三)風險3:地產大周期向下,部分傳統鏈條的風險仍需關注

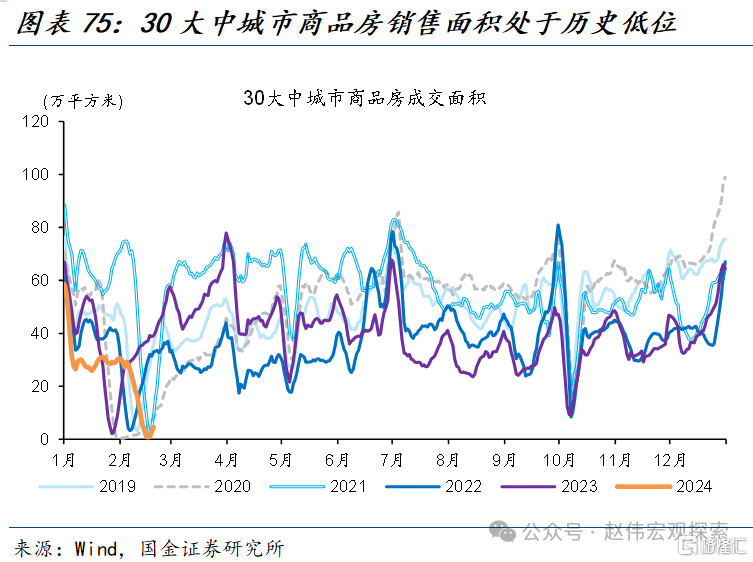

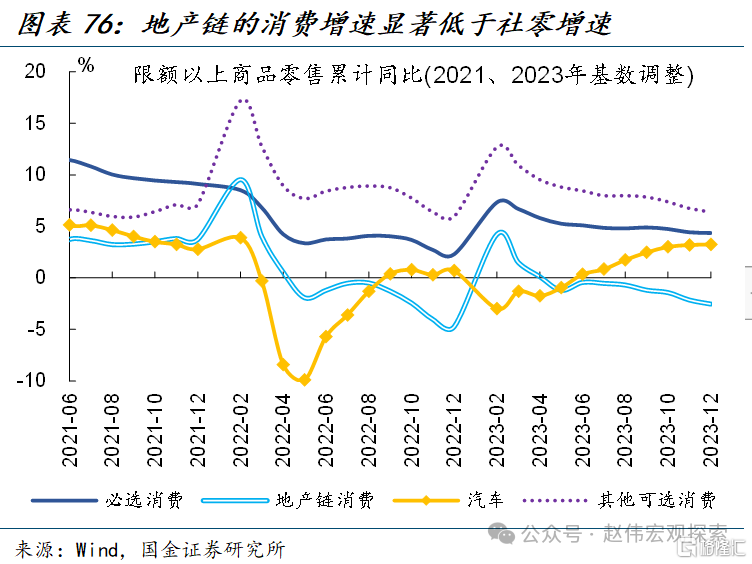

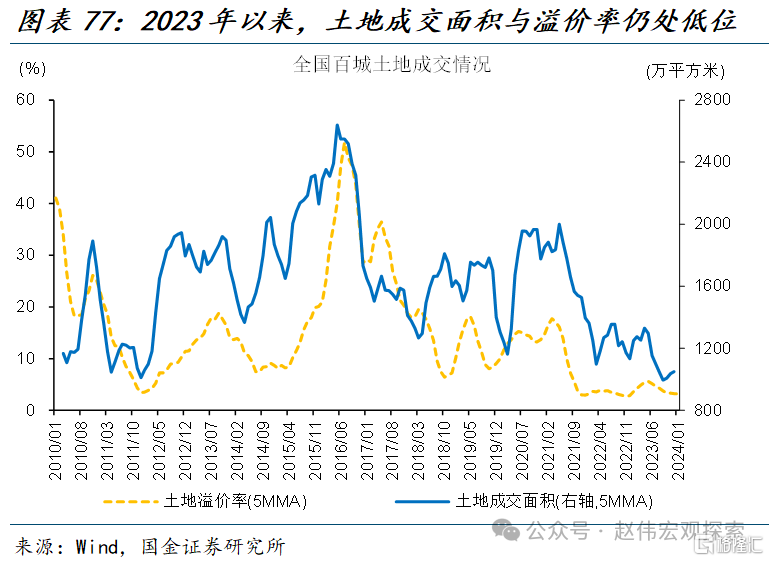

發展階段、人口結構及產業生態的變化,或導致本輪房地產可恢復程度相對有限。2022年我國主力購房人群(25-44歲人口)數量較2015年下降4670萬人、佔比降至28.4%,2023年我國出生人口902萬人、較上年減少54萬人。經驗上,成交土地總價領先土地購置費1年左右。2021年以來成交土地總價持續負增長,2023年同比-19%,而土地購置費降幅僅有-5.5%,土地成交收縮的影響還未充分傳導至投資端。從近期數據來看,30大中城市商品房銷售开年前50天商品房銷售面積1010萬平方米、較此前4年均值減少4成以上;2023年,地產鏈消費兩年復合同比-2.5%、也顯著低於3.4%的社零同比。

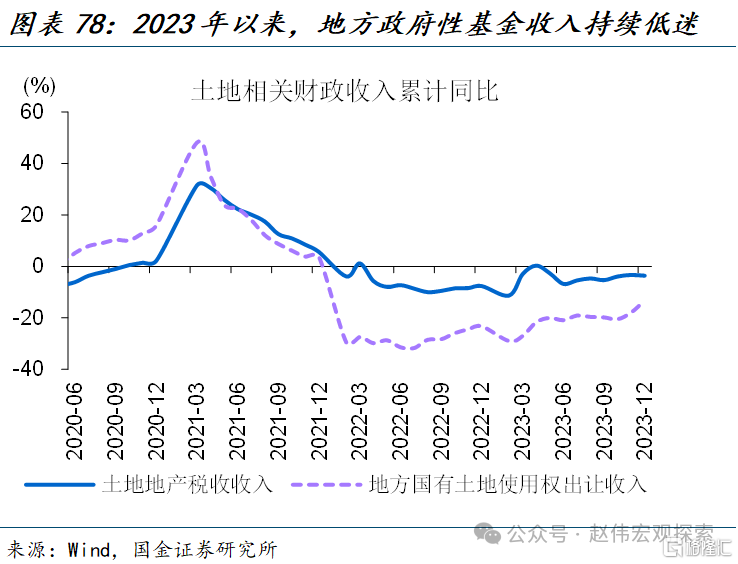

土地市場的持續低迷等,或進一步拖累城投平台政府相關業務收入和再融資能力,導致城投平台現金流狀況惡化。百城土地溢價率與成交面積仍處低位,一方面導致地方政府性基金收入持續走弱、同比下滑10.1%,影響城投平台的政府相關業務收入;另一方面,土地資產價值縮水、流通下降,影響城投平台現金流和再融資能力。同時2022年城投平台大規模拿地托底地產,可能也會進一步加劇其現金流壓力。

經過研究,我們發現:

(1)2023年8月以來,A股市場情緒低迷、一度調整至歷史低位。經濟預期低迷、托底政策效果偏弱或是市場情緒走弱的主因。近期,市場微觀流動性的惡化,或進一步放大了A股的波動:1月以來,截至2月5日,“雪球”集中敲入約2000億,市場融資余額快速下降1500億,大股東疑似觸及平倉市值增加約2400億。

(2)隨着基本面預期修復、流動性風險釋放,A股市場的利多因素正在積累:利多因素1,“穩增長”進行時,對於經濟的支撐效果有望逐步顯現。利多因素2,估值低位下,廣譜利率下調,或有利於資金風險偏好的擡升。利多因素3,“匯金”等增量資金有望對市場形成助力,同時也將弱化市場的尾部風險。

(3)流動性衝擊高峰已過,後續的市場風險相對可控。風險1:目前存續的“雪球”結構中,大部分敲入風險已經於2024年2月5日前釋放。風險2:大股東質押與融資盤平倉風險,或仍有一定“安全墊”的緩衝。風險3:地產大周期向下,部分傳統鏈條的風險仍需關注。

重申觀點:隨着基本面改善、流動性風險釋放,市場情緒有望持續改善。中期關注兩條邏輯鏈,1、“經濟預期修復”邏輯鏈,地產、基建鏈條的上遊或相對受益,關注建築、機械設備、黑色有色等;2、“流動性衝擊緩釋”邏輯鏈,前期超跌板塊有望受益情緒修復,關注計算機、電子、化工等。

風險提示

1.測算數據與實際情況可能存在較大差異:場外交易缺少公开數據,本文的測算基於較多假設,可能與實際情況存在較大差異。

2.美聯儲降息放緩對國內政策的掣肘:當下美國通脹已有一定粘性顯現,如美聯儲降息放緩,或將對北上資金、國內貨幣政策等形成掣肘。

3.地緣衝突的或有擾動:近期巴以衝突延續,朝鮮半島的地緣局勢也更加動蕩,地緣衝突的升級或將壓制投資者的風險偏好。

注:本文來自國金證券股份有限公司2024年02月21日發布的《看多A股的三大理由》,報告分析師:趙偉 S1130521120002,賈璐熙 S1130523120002,李欣越 S1130523080006

標題:趙偉:看多A股的三大理由

地址:https://www.iknowplus.com/post/82966.html