歷年節後有“驚喜”,龍年A股蓄勢待發,“龍擡頭”穩了?

轉瞬之間,龍年春節小長假即將劃上句號,A股將於2月19日开市交易。

回顧來看,市場在春節前一周,在監管層多管齊下的努力下,重要指數紛紛反彈,成交明顯放量,讓大家過了歡喜年。

假期國內外消息面大事頻發,港股、美股等外圍市場也走得風生水起,Sora也讓我們浮想聯翩,以至於對明天开盤大A的表現,#A股#今日更是一度衝上熱搜,那么節後會如何演繹呢?

歷年節後有“驚喜”

先來看下外圍市場,在春節假期期間,全球市場主要股指多數上漲,日經225指數累計漲近4%,英國富時100指數、法國CAC40指數、韓國綜合指數累計漲超1%,道瓊斯工業指數、納斯達克指數小幅下跌。中國資產大漲,春節假期期間恆生指數漲近3%,恆生科技指數、納斯達克中國金龍指數更是大漲超5%。

此外,富時中國A50指數期貨也表現強勢。2月16日富時中國A50期貨更是大漲1.35%,並創出兩個多月新高。

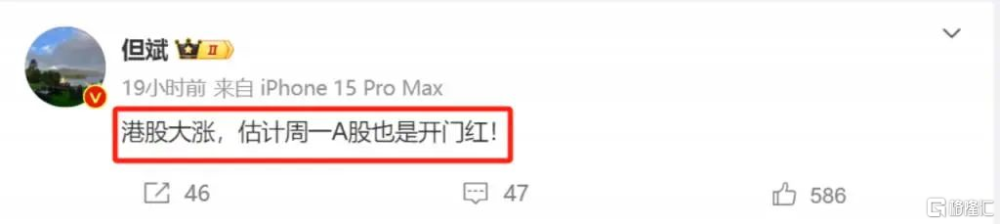

有觀點認爲,這些漲幅很有可能會傳導至A股,從而使得A股上演“开門紅”行情。

如東方港灣董事長但斌指出,“港股大漲,估計周一A股也是开門紅!”

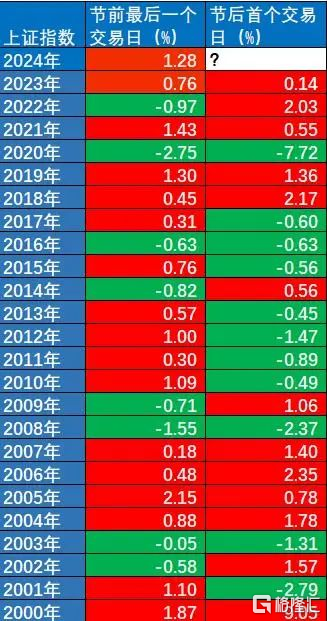

實際來看,通過復盤多個春節後的市場表現來看,指數多呈現出上漲行情。

Wind數據顯示,從最近24年(200年—2023年)春節後首個交易日來看,上證指數有17個年份是上漲的,僅有8個年份收跌,概率超70%,其中,兔年的最後一個交易日,上證指數也同樣報漲收尾;深證成指在過去24年裏,有15個年份節前最後一個交易日收漲,概率超62%,只有9個年份收跌。

雖然歷史數據顯示,雖然節後首日並不存在“开門紅”定律,但近三年上證指數節後首日均爲收漲。

再拉長時間,從節後三個交易日的表現來看,近10年有7年出現了收漲,其中5年漲幅可觀。2022年、2019年、2018年、2016年、2014年上證指數均出現了超3%的漲幅,而唯一出現較大跌幅的2020年。

若是按農歷計算,今年是A股市場上的第三個龍年,歷史上,A股的前兩次龍年均有不錯的表現。

其中,第一次龍年是2000年2月5日至2001年1月23日,期間,上證指數漲幅34.57%,深成指漲幅20%。A股市場第二次龍年是2012年1月23日至2013年2月9日,期間,上證指數漲幅4.88%,深成指漲幅5.52%。

此外,行業板塊方面,節後的反彈也同樣表現出了一些規律。如近9個年度春節後的一個自然月之內,多個行業實現了輪番領漲。如2023年,國防軍工、通信、輕工制造、計算機、鋼鐵漲幅位列前5;2022年,煤炭、有色金屬、綜合、石油石化、建築裝飾漲幅位列前5……

機構暢談後市

無論是宏觀經濟數據還是外圍市場環境都透露着濃濃的暖意,在這樣的背景下,機構人士也對對即將开盤的A股市場充滿期待。

前海开源基金楊德龍表示,春節前A股市場探底後大幅回升,隨着國家隊入場以及衆多政策利好的出台,市場信心也得到很大的提振,春季攻勢行情已經展开。當前市場已然處於歷史大底位置,而近期出台的政策利好非常多,將會形成合力共振,包括全面暫停限售股出借,優化並購重組監管機制,支持上市公司回購注銷、加大分紅等,從而讓A股市場的可投資性進一步提高。

對於節後的市場,華金證券首席策略分析師鄧利軍表示,節前擔憂的風險基本未發生,節後修復行情延續。首先,海外流動性寬松預期反復,美元上漲對國內寬松有一定掣肘,但國內經濟增長壓力下節後仍有可能進一步降准降息,流動性維持寬松;其次,節後兩會來臨,保增長相關的政策預期大概率上升,且中美關系有所緩和,政策和外部事件偏正面;最後,A股當前估值處於歷史最低位附近。

申萬宏源首席策略分析師王勝也認爲,短期超跌反彈還有空間。申萬宏源策略指出,前期,A股和美股罕見地出現了極強的負相關性。現階段,資金面壓力快速緩和,A股的獨立問題正在解決。這種情況下,A股和其他市場的聯動有望逐步恢復。春節假期期間,港股和美股中概股延續了反彈行情,外資對大中華資產的認可度恢復,這也可能成爲A股超跌反彈演繹,做結構輪動的线索。

不過,王勝也提醒,超跌反彈後,還是要基於政策面和基本面的變化,尋找後續市場主线。

格隆匯聲明:投資決策需建立在獨立思考之上,本文內容僅供參考,不作爲實際操作建議,交易風險自擔。

標題:歷年節後有“驚喜”,龍年A股蓄勢待發,“龍擡頭”穩了?

地址:https://www.iknowplus.com/post/81905.html