春節假期歸來,如何“抄作業” ?

【報告導讀】春節假期中國資產普漲,與金融數據的“开門紅”共振,年後市場的“彈性”或轉移向與經濟息息相關的大盤風格;境外市場資產波動的另外兩條线索是通脹歸來和成長的“新老切換”,對A股投資者而言,能“抄”的作業在與實物掛靠的資源鏈以及整個掛靠中國基本面的大盤風格。

摘要

1 “作業一”:中國資產普漲,可以“抄”

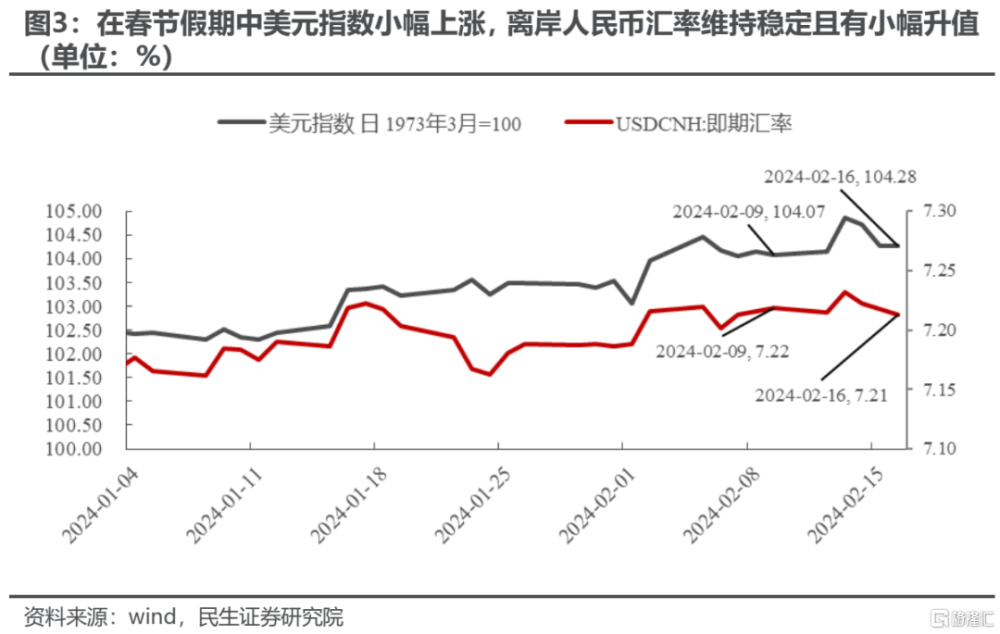

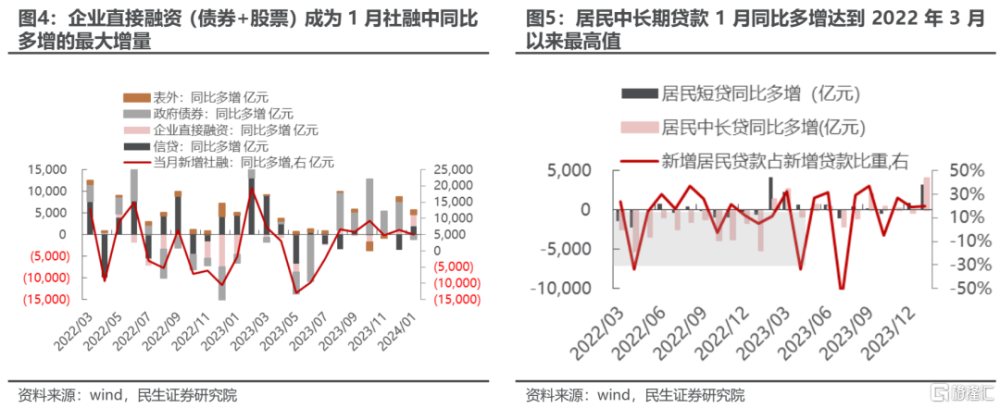

春節假期之中(2月9日至2月18日,下同),海外市場裏的中國相關資產呈現普漲行情。從權益市場來看,美股中資股指數、港股恆生指數均錄得漲幅(4.61%、2.91%),除此以外,富時A50期貨在春節假期之中錄得漲幅爲2.76%;離岸人民幣在美元指數強勢的情況下仍然維持穩定,並有小幅升值。中國資產普漲行情與基本面的好消息共振,1月金融數據“开門紅”。與中國相關的資產的突出表現,也體現了投資者對A股休市後公布的金融數據的定價:金融數據在總量和結構上都存在亮點,1月社會融資規模創歷史新高,達到6.5萬億,新增人民幣貸款規模僅次於2023年1月份,達到4.92萬億,是新增社會融資規模的主要拉動項,兩者均超過萬得一致預期的5.78萬億和4.67萬億。從結構上來看,社融中的企業債券融資當月同比多增較高,與央行《四季度貨幣政策執行報告》中提到的利率水平下移對企業融資的促進作用相呼應;信貸上,居民戶貸款當月同比多增較高,中長期貸款同比多增4041億元,是2022年3月以來的最高值,房地產政策的接連出台之下,居民“加槓杆”的意愿有所回升。在春節前平准力量的幹預緩釋了中小盤個股的流動性風險,大幅波動後,驅動力將回到市場和基本面本身,“彈性”或不在中小盤而在大盤。

2 “作業二”:海外通脹歸來,“抄”上遊

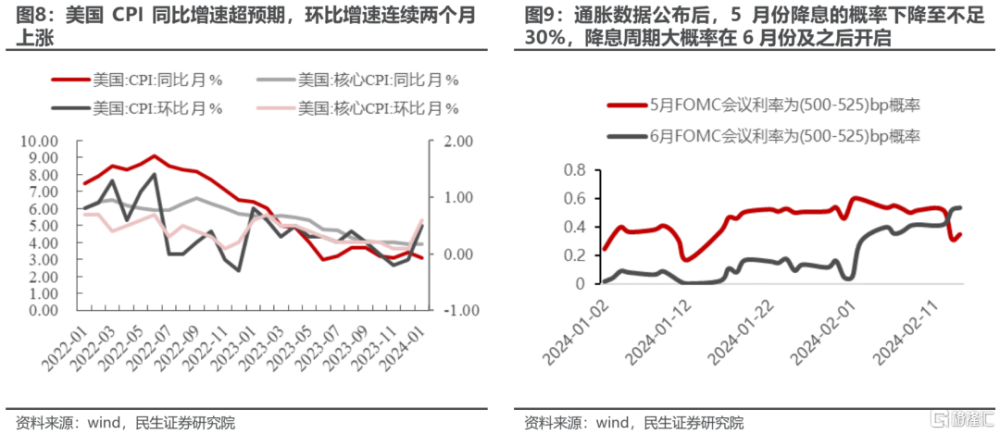

美國1月CPI同比增長3.1%,超出彭博一致預期的2.9%,1月核心CPI同比3.9%,彭博一致預期3.7%,其中,服務通脹是主要拉動,PPI數據指向同樣的結論。數據公布後美聯儲3月降息概率已經不到10%,5月降息的概率下降到30%,降息周期大概率在2024年6月及之後开啓。同時,2年期美國國債收益率跳升,期限利差相較春節前倒掛加深。與此同時,極端天氣和地緣爭端成爲了國際油價的供給端支撐,爲未來的美聯儲控制通脹埋下隱患。對A股來說,可借鑑的是,通脹歸來時,上遊確定性較強,由於其全球定價的屬性,商品價格上漲時中國能源企業的盈利能力也能提升,相對而言,下遊企業則面臨競爭加劇的利潤端壓力。

3 “作業三”:“新老”成長交替,“抄”結構

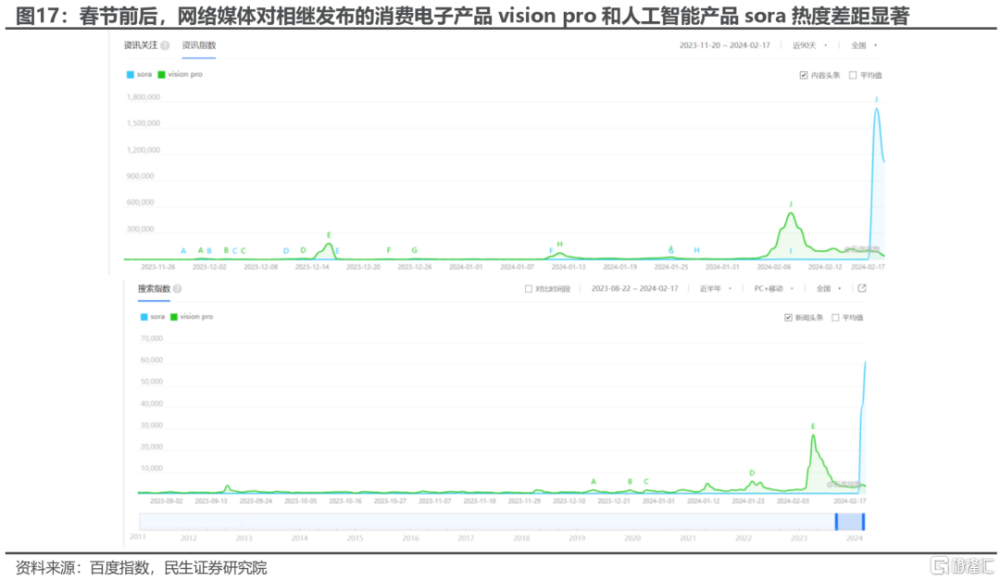

春節假期前後,兩大科技產品相繼發布:蘋果的Vison Pro和Open AI的Sora,從百度搜索指數和資訊指數來看,社會對後者的關注度和討論熱度明顯高於前者,這也從側面反映出科技浪潮在發生更替,從過去的“消費電子”走向“人工智能”。而在新一輪的科技浪潮中,受限於“逆全球化”和參與門檻,中國企業在產業鏈中的參與廣度和深度都不及上一輪,這使得新一輪的科技浪潮短期或難以轉化爲中國企業報表上的資本回報。在消費上,服務消費的“彈性”體現了消費差距的縮小,在“共同富裕”的導向下,或許是未來消費的增長極。

4 “作業”不可全“抄”,抓手是實物流量

春節期間中國資產普遍上漲,與1月份的金融數據“开門紅”共振,體現了投資者對中國基本面修復的定價。但境外市場在春節假期中的資產價格“作業”不能全“抄”,從大類資產價格中體現的三條线索——通脹、科技和中國資產預期修復,民生證券的推薦如下:第一,優先推薦掛靠實物屬性的資源品鏈:油、煤炭、銅、油運、鋁、黃金,從紅利視角來看,周期紅利的性價比當下也比傳統穩定類紅利資產更優。第二,滬深300作爲中國廣義資產,可以積極布局,其中大盤成長風格的底部或許已經出現(例如茅指數、寧組合中的大盤股),考慮到政策端對國企市值管理的訴求,推薦低估值、國企市值佔比高的行業:銀行、非銀行金融。第三,穩定類紅利仍有長期配置價值:包括具備壟斷經營特性的公用事業(電力、水務、燃氣)和交通運輸(公路、港口)。

風險提示:1)宏觀經濟不及預期;2)地緣風險。

報告正文

1、“作業一”:中國資產普漲,可以“抄”

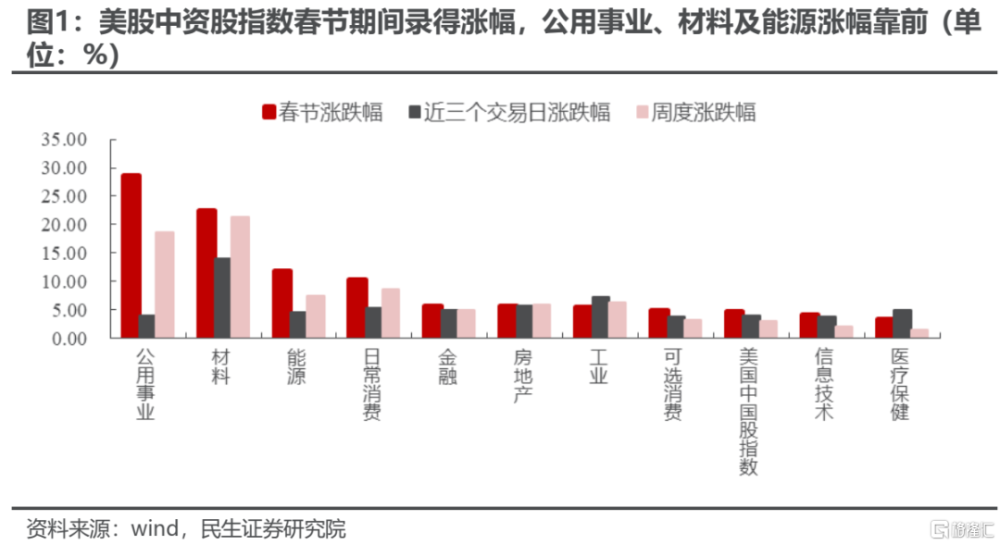

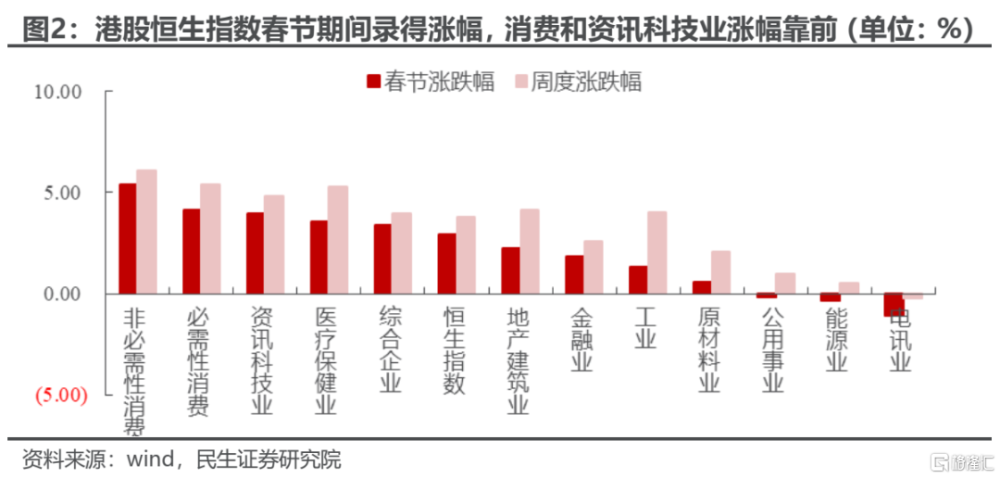

春節假期之中(2月9日至2月18日,下同),海外市場裏的中國相關資產呈現普漲行情。從權益市場來看,美股中資股指數、港股恆生指數均錄得漲幅(4.61%、2.91%),其中美股漲幅靠前的三個行業是公用事業、材料及能源,港股漲幅靠前的三個行業是非必需消費、必需消費和資訊科技業。除此以外,富時A50期貨在春節假期之中錄得漲幅爲2.76%;離岸人民幣在美元指數強勢的情況下仍然維持穩定,並有小幅升值。

中國資產普漲行情與基本面的好消息共振,1月金融數據“开門紅”。與中國相關的資產的突出表現,也體現了投資者對A股休市後公布的金融數據的定價:金融數據在總量和結構上都存在亮點,1月社會融資規模創歷史新高,達到6.5萬億,新增人民幣貸款規模僅次於2023年1月份,達到4.92萬億,是新增社會融資規模的主要拉動項,兩者均超過萬得一致預期的5.78萬億和4.67萬億。從結構上來看,社融中的企業債券融資當月同比多增較高,當月新增4835億元,同比多增3197億元,企業債券融資規模大增與央行《四季度貨幣政策執行報告》中提到的利率水平下移對企業融資的促進作用相呼應;信貸上,居民戶貸款當月同比多增較高,中長期貸款同比多增4041億元,是2022年3月以來的最高值,一方面是延續了2023年9月份降低存量房貸利率之後居民“提前還貸潮”緩解的趨勢,另一方面也體現了在房地產支持政策的接連出台之下,居民“加槓杆”的意愿有所回升。

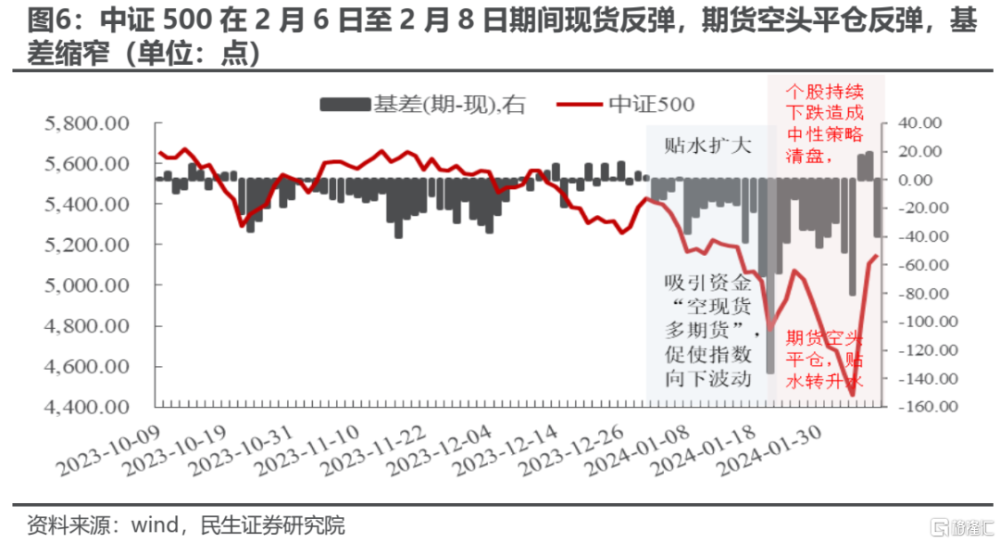

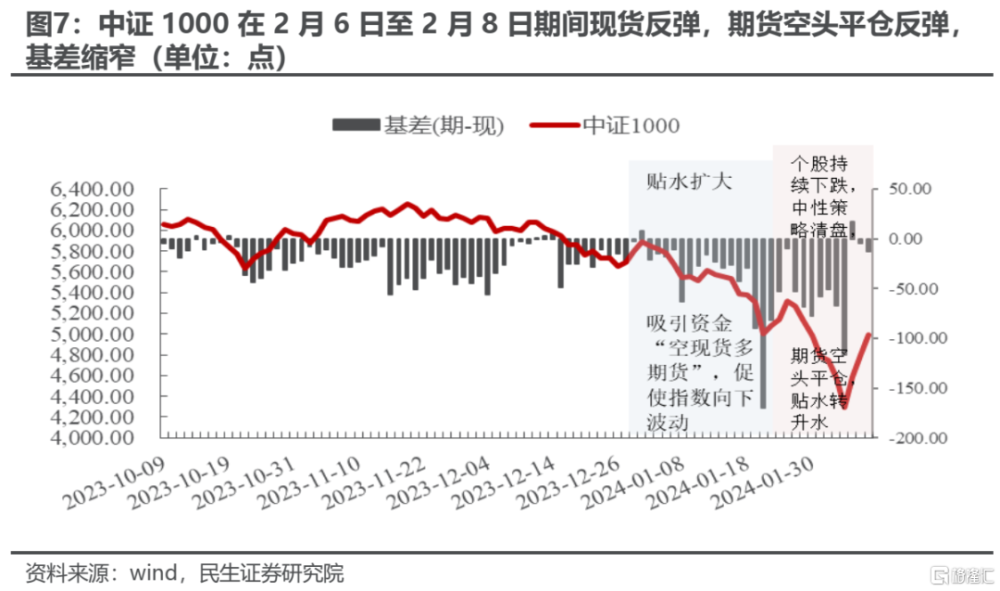

春節前中小盤流動性風險已部分釋放,春節後,基本面线索才是未來主线:與經濟恢復相關性更強的大盤風格才具備上漲自驅力。2月6日至2月8日,平准資金繼續帶動A股市場反彈,中證500與中證1000在這一過程中表現亮眼,民生證券復盤後發現:此前在周報《“低位”股易得,“船票”將難求》提到的中小盤風格存在較大的向下風險(雪球、兩融及質押盤)或是平准力量在春節前維護中證500與中證1000指數穩定的理由;而目前來看,經過春節前3個交易日平准力量的幹預,對指數有下拽力量的期現套利資金所面對的套利空間已然不大。後續來看,前期被迫在現貨市場對衝期貨空頭的中性策略也將有機會逐步退出,現貨持倉將被賣出,而這將對中小市值的反彈形成制約。驅動力將逐步回歸市場本身,這也意味着春節前3個交易日的“彈性”持續性不強。而從市場本身而言,與經濟恢復相關性更強的大盤風格更具備上漲的自驅力:大盤股的定價更多體現了市場投資者對於經濟的悲觀預期,在平准力量介入和宏觀基本面仍在修復的背景下,底部十分明顯,而在低估值的加持下上行的彈性也值得期待。

2、“作業二”:海外通脹歸來,“抄”上遊

2.1 美國通脹超預期,國際油價存供給端支撐

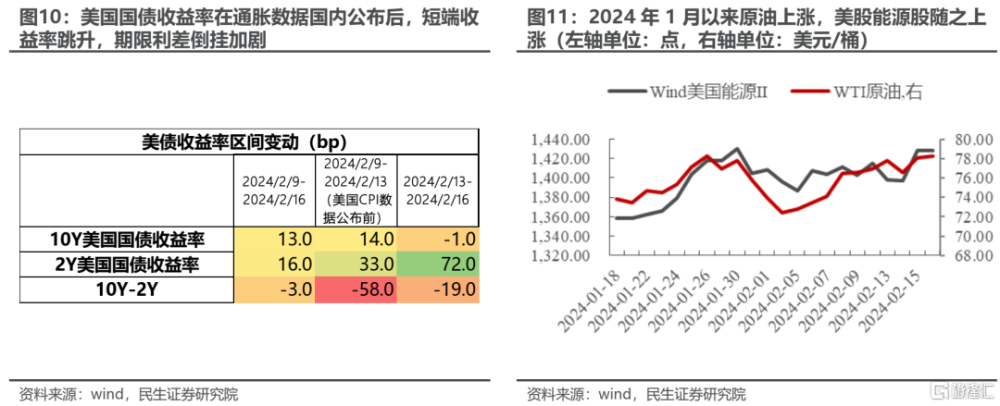

美國1月CPI同比增長3.1%,超出彭博一致預期的2.9%,1月核心CPI同比3.9%,彭博一致預期3.7%,其中,服務通脹是主要拉動。本周五公布的最新數據顯示,PPI環比上漲0.3%,超過一致預期的0.1%,PPI同比上漲0.9%,也超出一致預期的0.6%,PPI細分數據顯示,美國服務業成本環比增長約0.6%,創下2023年7月份以來最大增幅。數據公布後美聯儲3月降息概率已經不到10%,5月降息的概率下降到30%,降息周期大概率在2024年6月份及之後开啓。同時,2年期美國國債收益率跳升,期限利差相較春節前倒掛加深。

春節期間WTI原油上漲2.14%,主要源於供給端支撐:2024年1月以來的極端天氣影響石油產出,中東局勢緊張和俄烏衝突持續共同加劇了石油的供應不暢。由於此前能源價格下降對美國通脹水平的緩解起到了較大的貢獻,當前國際原油價格的上漲或成爲未來海外通脹中服務價格之外的隱患。而從股票定價上來看,自WTI原油從2024年1月初重拾上漲以來,美國能源股也隨之上漲,春節期間漲幅爲1.87%,高於三大股指漲幅(道瓊斯爲0.12%、納斯達克爲0.71%、標普500爲0.64%)。

2.2 可借鑑的是:上遊格局更佳,下遊競爭加劇

A股可借鑑的是:從美股的表現來看,通脹歸來時,上遊確定性較強。雖然當前在價格數據中體現出的通脹在於“服務”並不是能源或商品,但一方面,原油價格的上漲背後體現的是持續的供給受限和逐漸增多的地緣爭端,另一方面,不論通脹是由供應端所造成的“自上而下”的通脹還是由需求刺激所帶來的“自上而下”的通脹,最終都會在供給約束最強的環節彈性最大;與此同時,由於能源的全球定價屬性,原油價格的上漲將共同帶來全球能源企業的盈利能力上移,從而規避了當前投資者所普遍擔心的中國企業面臨的貿易壁壘和“隱性歧視”問題,從這一角度而言,上遊企業在通脹修復時的利潤分配中,相較中下遊企業更具優勢。

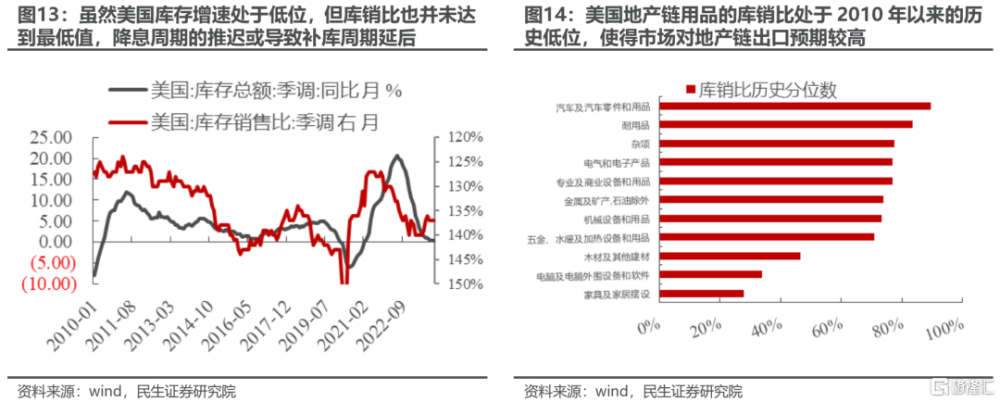

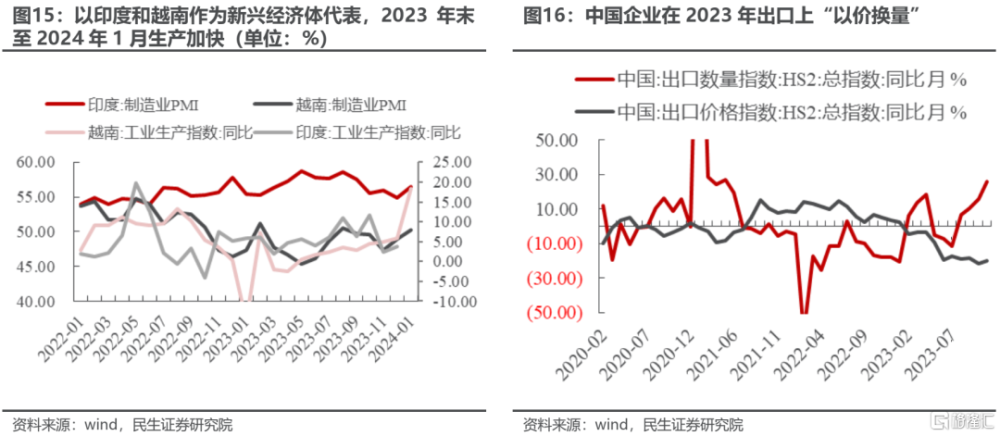

值得謹慎看待的一點在於,隨着降息周期的推遲,此前對美國地產周期开啓和補庫周期开啓的需求端預期,或也需推遲。此前,市場較爲關注美國降息周期开啓後,居民房屋購买意愿增強,從而拉動地產鏈的相關需求,同時,地產鏈產品的庫銷比又位於低位,兩者共振使得市場對地產鏈出口企業的預期較高。而目前來看,這一邏輯受到兩點挑战:其一,降息周期延後,或導致地產向上的周期推遲,從而造成對地產鏈產品的需求延後;其二,民生證券在報告《“外卷”开啓,實物崛起》中提到,2024年海外新興經濟體开始真正切入全球分工,參與國際競爭,這對本身在2023年就“以價換量”的中國企業來說,就是競爭進一步加劇的信號,利潤端有可能承壓。

3、“作業三”:“新老”成長交替,“抄”結構

3.1 科技浪潮,中國企業參與度低於上輪,停留在主題投資

春節假期前後,兩大科技產品相繼發布:蘋果的Vison Pro和Open AI的Sora,從百度搜索指數和資訊指數來看,社會對後者的關注度和討論熱度明顯高於前者,這也從側面反映出科技浪潮在發生更替,從過去的“消費電子”走向“人工智能”。民生證券在年度策略《諾亞方舟》中也描述了這種市場對“成長”認知的分化:以電子、新能源、醫藥爲代表的的“老成長”估值下跌至歷史低位,但與人工智能浪潮相關的TMT板塊卻在2023年快速拔估值,“成長”行業的界定已然在切換。

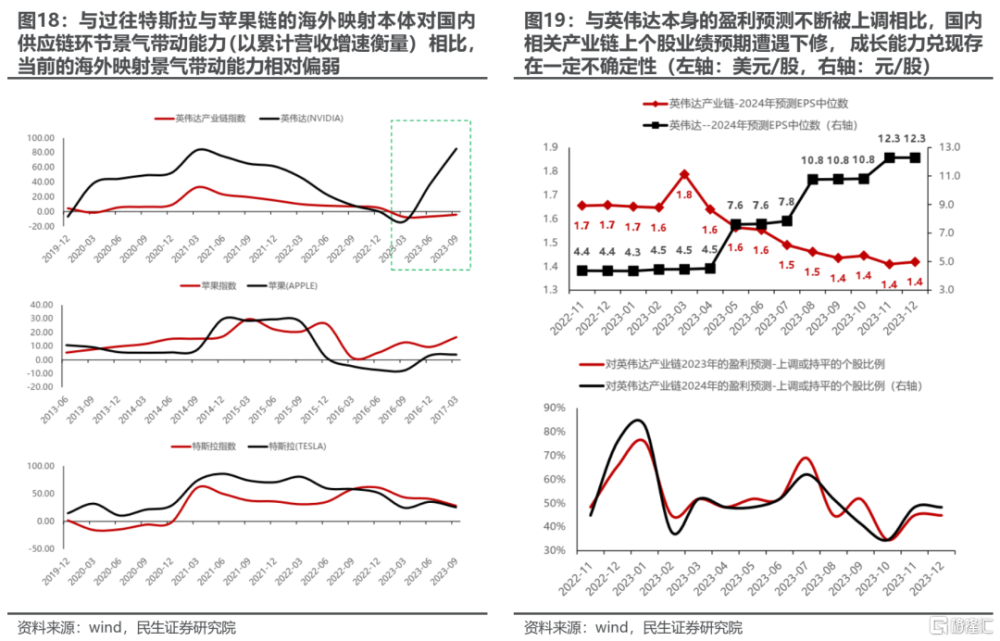

而在新一輪的科技浪潮中,受限於“逆全球化”和參與門檻,中國企業在產業鏈中的參與廣度和深度都不及上一輪,這使得新一輪的科技浪潮短期或難以轉化爲中國企業報表上的資本回報。民生證券在《資本新秩序(六):去金融化,繁華落盡》中用蘋果、特斯拉對中國的蘋果鏈或新能源汽車企業的業績帶動作用和英偉達對人工智能鏈企業的帶動作用比較,得出的結論是“人工智能”浪潮的龍頭企業的業績上調,並未傳遞到中國相關產業鏈上,這導致國內對未來的“星辰大海”的投資,僅能從主題映射的角度進行布局。而主題投資在2023年的演繹已經暴露出一個未解決的問題:即單純的主題投資很難類似過去的“成長賽道”一樣凝聚起投資者的共識,證據是2023年Q3公募基金季報反映基金管理人又將重倉股調回了“老賽道”,另一方面近期民生證券跟蹤的各類投資者买入共識度不斷趨弱。

3.2 服務消費亮眼,背後是消費差距的收斂

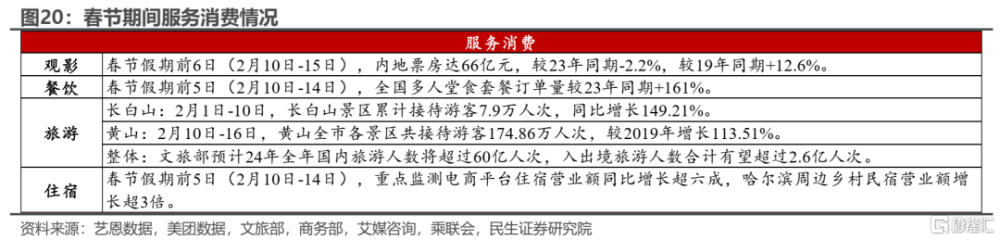

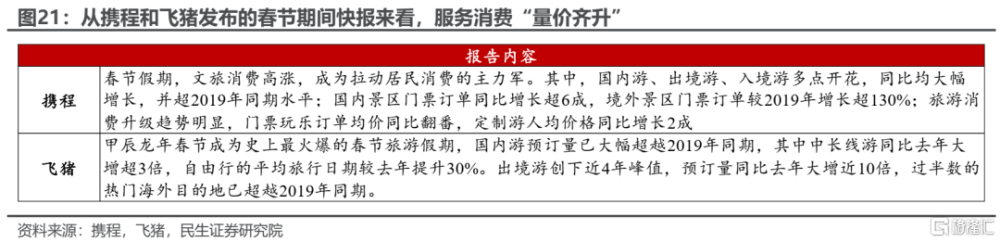

自2023年以來,各個假期中服務消費都在穩健修復,且不乏“亮點”,本次春節假期也同樣如此:一方面,是經濟的“流量”在持續恢復,對應到生活中最爲直觀的是2024年龍年春運前21天累計流動47.8億人次,同比增長13%,較2019年同期增長11.7%,其中鐵路、民航需求增速較高;另一方面,則是服務消費的滲透率提升,餐飲、旅遊、住宿均好於2019年同期和2023年同期,從攜程發布的《2024龍年春節旅遊報告》和飛豬發布的《2024春節假期出遊快報》來看,出行消費不再是“量升價減”,而轉變爲“量價齊升”。

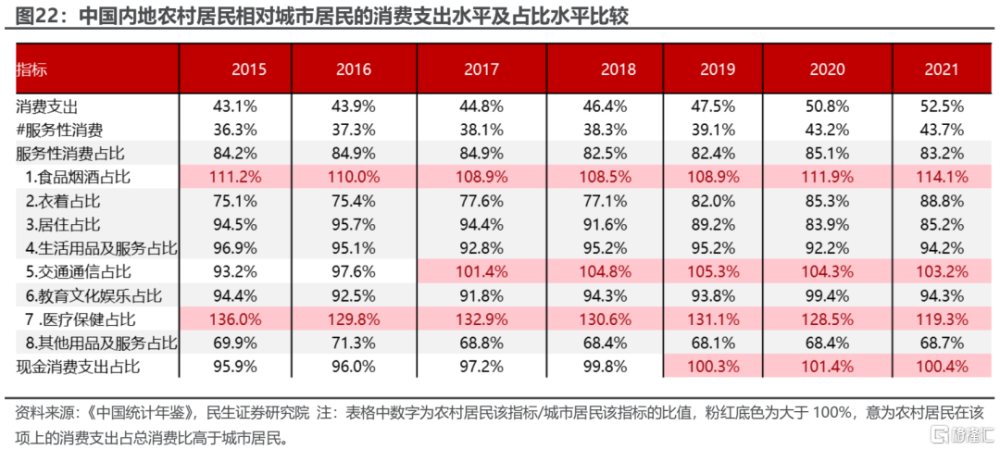

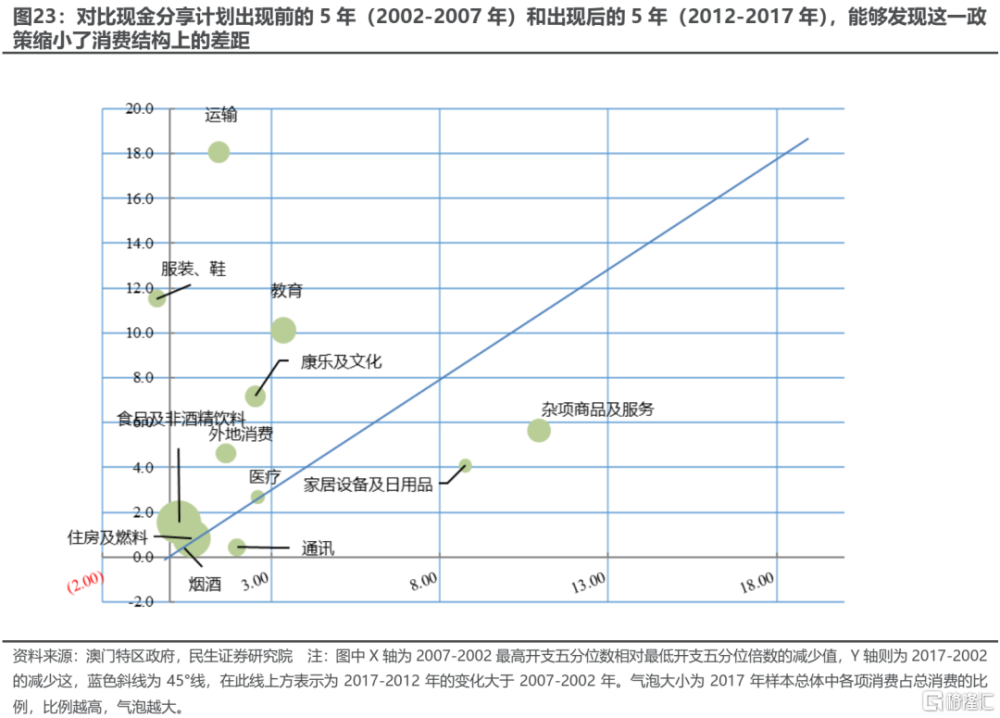

服務消費的彈性來源於收入差距縮小所帶來的消費差距縮小,可能是“共同富裕”導向下消費未來的增長極。從中國城鄉居民的消費支出對比中能夠發現,鄉村居民相較城市居民在服務消費上差異較大,絕對值上鄉村居民在服務消費上的年支出僅相當於城市居民的43.7%(2021年數據),從服務消費佔總消費的比重這一相對值來看,也僅相當於城市居民的83.2%,這種城鄉的二元對比體現出了不同的消費品類對中國廣大的消費者群體滲透率差異極大。而在未來“去金融化”的環境中,民生證券認爲藍領階層、內地省市在產業結構調整的過程中獲得強於整體的收入增長,從而使更廣大的群體在消費上“平權”。從2008年後澳門通過現金消費計劃補貼的方式縮小澳門居民收入差距的例子也能夠看到,消費差距收斂較爲明顯的也包括外地消費(旅遊)和康樂及文化(娛樂)等服務消費。

4、“作業”不可全“抄”,抓手是實物流量

春節期間中國資產普遍上漲,與1月份的金融數據“开門紅”共振,體現了投資者對中國基本面修復的定價。但境外市場在春節假期中的資產價格“作業”不能全“抄”,從大類資產價格中體現的三條线索——通脹、科技和消費主线,民生證券認爲推薦如下:第一,優先推薦掛靠實物屬性的資源品鏈:油、煤炭、銅、油運、鋁、黃金,從紅利視角來看,周期紅利的性價比當下也比傳統穩定類紅利資產更優。第二,滬深300作爲中國廣義資產,可以積極布局,其中大盤成長風格的底部或許已經出現(例如茅指數、寧組合中的大盤股),考慮到政策端對國企市值管理的訴求,推薦低估值、國企市值佔比高的行業:銀行、非銀行金融。第三,穩定類紅利仍有長期配置價值:包括具備壟斷經營特性的公用事業(電力、水務、燃氣)和交通運輸(公路、港口)。

5、風險提示

1)宏觀經濟不及預期,國內經濟目前處於穩步回升中,但如果未來這一趨勢停滯或扭轉,將使得文中對總需求的假設不成立。

2)地緣風險,近期地緣風險頻發,可能引發投資者避險情緒,商品貿易等經濟流量也可能受到衝擊。

注:本文來自民生證券於2024年2月18日《春節假期歸來,如何“抄作業” | 民生策略》,分析師:牟一凌 S0100521120002;王況煒 S0100522040002

標題:春節假期歸來,如何“抄作業” ?

地址:https://www.iknowplus.com/post/81897.html