股價暴漲超103%!華豐科技登陸科創板,聚焦電連接器

6月27日,四川華豐科技股份有限公司(以下簡稱“華豐科技”)登陸科創板,保薦人爲申萬宏源證券。本次發行價9.26元/股,發行市盈率59.51倍,截至發稿時間,最新總市值86億元。

華豐科技是我國率先從事電連接器研制和生產的核心骨幹企業及高新技術企業,長期從事光、電連接器及线纜組件的研發、生產、銷售,並爲客戶提供系統解決方案。

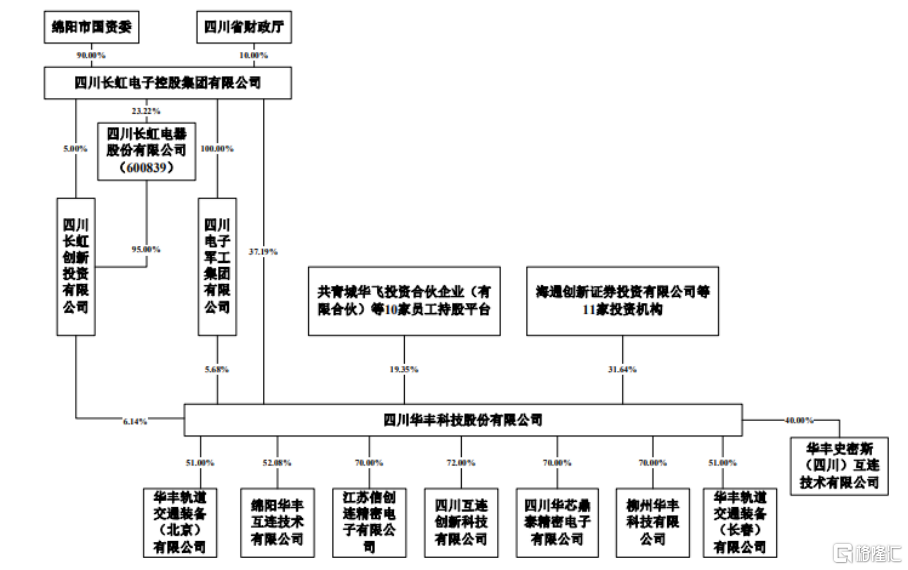

截至招股說明書籤署日,長虹集團直接持有公司37.19%的股份,並通過軍工集團和長虹創新投間接控制公司11.83%的股份,合計控制公司49.01%的股份,爲公司的控股股東。綿陽市國資委持有公司控股股東長虹集團90%的股權,爲公司的實際控制人。

股權結構圖,圖片來源:招股書

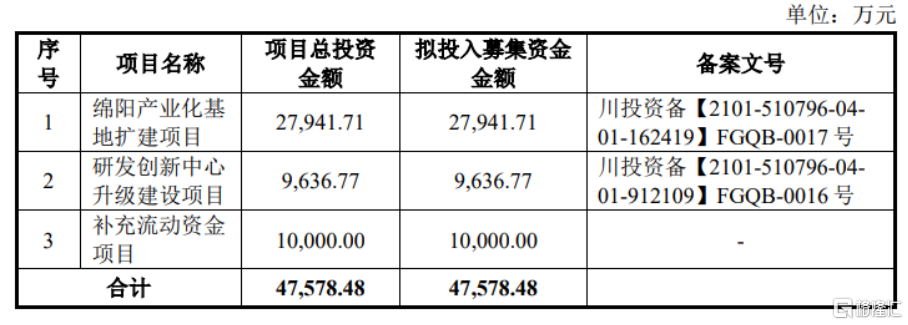

本次IPO擬募資4.76億元,主要用於綿陽產業化基地擴建項目、研發創新中心升級建設項目、補充流動資金項目。

募資使用情況,圖片來源:招股書

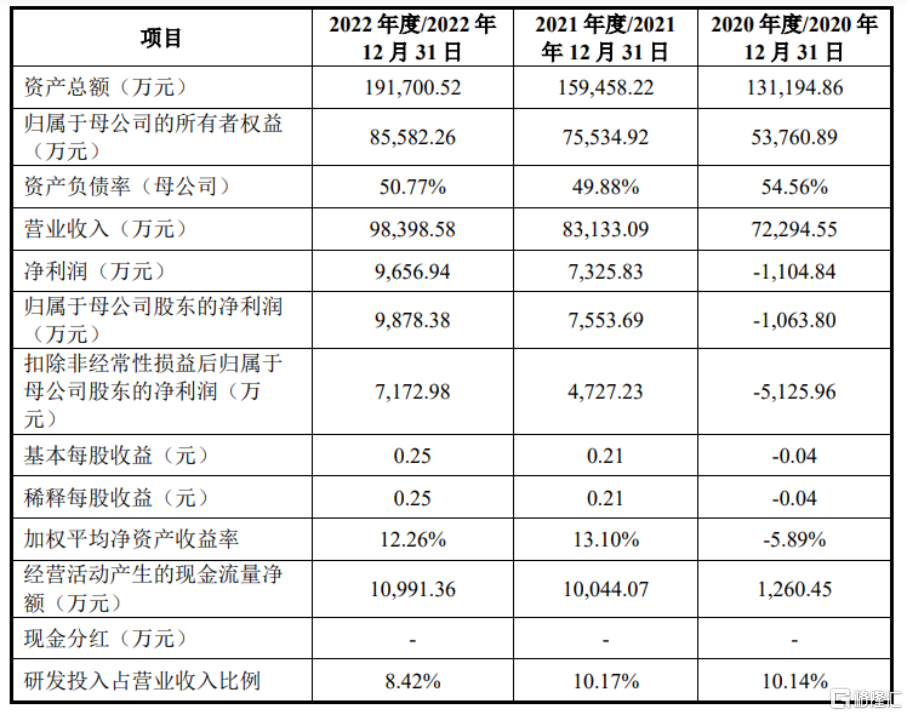

報告期內,華豐科技實現營業收入分別爲7.23億元、8.31億元、9.84億元,淨利潤分別爲-1104.84萬元、7325.83萬元、9656.94萬元。

2020年度,公司因研發投入較大及歷史包袱較重等原因處於虧損狀態,並通過加大市場开拓力度及擴大業務規模等方式至2021年度扭虧爲盈,且盈利規模較小,主要系國際貿易爭端對通訊類連接產品業務造成了一定影響,通訊領域新產品投入對應的盈利貢獻尚未充分釋放等原因導致。

基本面情況,圖片來源:招股書

報告期內,公司綜合毛利率分別爲20.54%、31.25%、29.89%,呈現一定的波動。

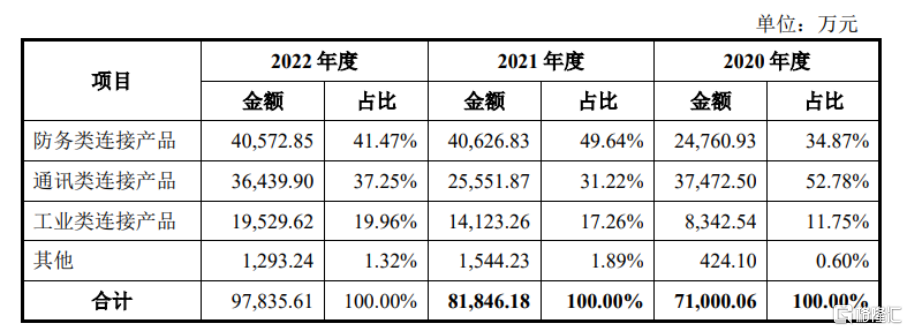

報告期內,公司防務業務佔比較大且銷售規模呈上升趨勢,是公司利潤的主要來源。公司防務業務的主要客戶爲我國軍工集團下屬企業事業單位,公司防務業務收入最終主要來源於國家的國防裝備支出。

防務行業屬於特殊的經濟領域,主要受國際環境、國家安全形勢、地緣政治、國防發展水平等多種因素影響。2022年度,公司主要防務客戶之一中國兵工,根據國家防務裝備战略方向調整生產重心,所需連接器型號發生較大變化,導致公司對其主力配套項目的連接器銷售量顯著下滑。

發行人的主營業務收入構成情況,圖片來源:招股書

華豐科技的主要客戶包括通信設備制造商、航空航天及防務單位、汽車制造廠商及軌交裝備制造商等, 報告期內,公司對前五大客戶的銷售佔比分別爲59.93%、57.15%、61.41%,公司來自於核心客戶的銷售額佔營業收入的比例較高,且由於下遊市場本身行業的特殊性呈現出頭部企業集中度較高的情形,存在客戶集中度較高的風險。

報告期各期,公司對華爲的直接銷售金額佔公司營業收入的比重分別爲34.35%、20.36%、26.57%,是公司的第一大客戶,且華爲佔公司通訊類業務的比重均超60%,公司對華爲的依賴程度較高。且公司與華爲在部分高端產品的合作過程中存在限制性的約定,也增加了公司部分高端產品拓展新客戶的難度。

2023年1-6月,公司營業收入預計爲4.60億元至5.10億元,較2022年同期變動約爲-5.12%-5.19%;扣除非經常性損益後歸屬於母公司股東的淨利潤預計爲3350萬元至3800萬元,相較2022年同期下降約17.59%-6.52%。

標題:股價暴漲超103%!華豐科技登陸科創板,聚焦電連接器

地址:https://www.iknowplus.com/post/8103.html