低利率環境:配置什么資產?

· 概要 ·

低利率環境會對資產配置帶來不少新的挑战,因爲整體資產的實際收益率下降。同時,低利率意味着流動性供給相對需求更爲充裕,經常會出現“資產荒”的情況。海外不少發達經濟體都經歷過長期的低利率環境。

我們團隊推出系列報告,分析低利率環境下的大類資產配置。作爲系列的开篇,本文回顧海外經驗,重點分析美、日、歐在低利率周期中大類資產的收益變化,尋找有超額表現的大類資產。不過我們也要強調,我國經濟增長潛力巨大,穩中向好的基本面不會發生改變,在思考大類資產表現的時候,我們不能簡單與海外經驗進行對比,必須考慮我國自身的特殊優勢和特殊情況。

風險提示:對數據、政策理解不到位

1

美歐日的低利率時代

首先,我們來回顧低利率環境是如何形成的,貨幣政策通常如何操作?

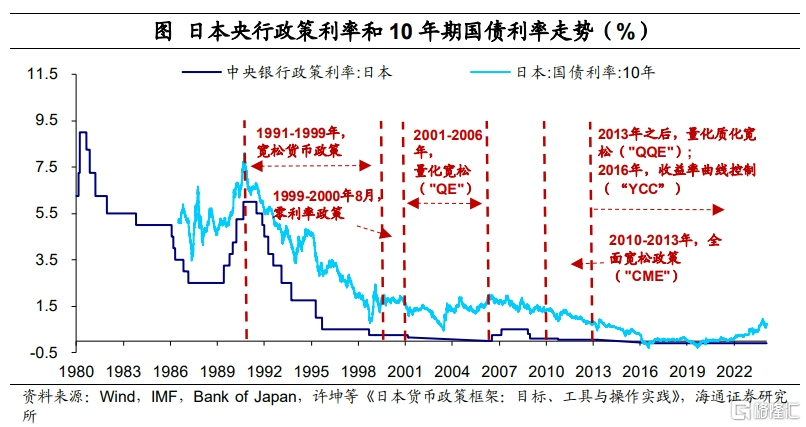

近30年來,日本經歷“低利率”到“零利率”甚至“負利率”周期。90年代初,日本政府主動收緊擠泡沫,股市、地產市場泡沫先後破裂。居民、企業部門資產負債表受到嚴重衝擊,社會增長動能衰退;實際經濟增長和物價快速下跌。爲擺脫危機,日本央行轉向寬松貨幣政策,1991年7月到1995年9月連續9次下調政策利率,貼現率對應從6.0%降至0.5%。之後,受到亞洲金融危機影響,1999年,日本央行又將無抵押銀行間隔夜拆借利率實質上降至0%,开啓“零利率”時代。

2000年以來,日本經濟雖然時有好轉,但整體上未能擺脫低增長、低通脹的局面。爲了刺激經濟,央行也通過不斷加碼QE、QQE、YCC等貨幣政策工具長期將利率維持在零左右,甚至到2016年宣布實施負利率政策。一直到2020年疫情發生後,日本通脹壓力明顯提升,長期寬松的貨幣政策才逐漸迎來轉折。

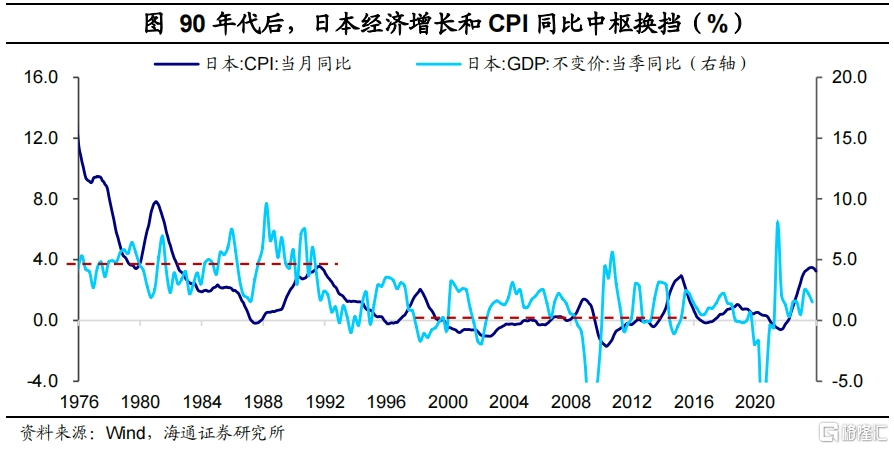

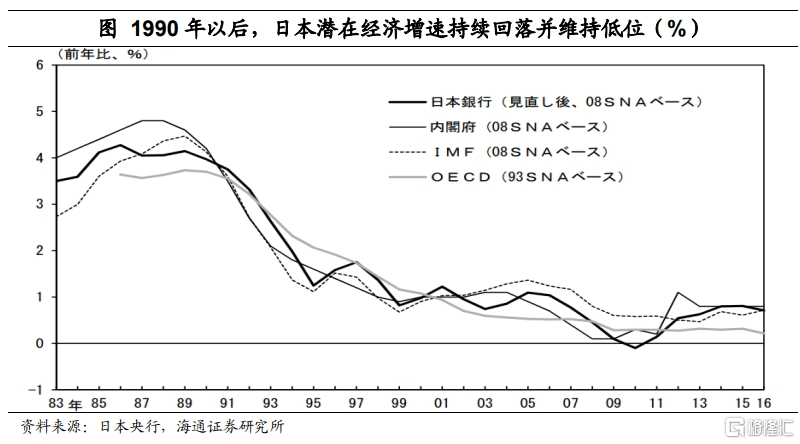

另一方面,盡管日本央行長期維持很低的利率,但對經濟的刺激效果卻不明顯。“零利率”以來(1999-2019),日本實際GDP增速中樞爲0.79%,較1990年以前明顯回落。同期,CPI同比平均只有0.1%,和2%目標缺口仍大。我們認爲,泡沫經濟破裂只是利率長期下行的原因之一,實際上,由於人口老齡化加劇、制造業外遷等中長期變化,90年代开始,日本潛在增長率已在較快回落,90年代初4%的潛在增速到90年代末已經下跌至1%左右。與之相伴,自然利率也在回落,因此日本央行實際上是跟隨下調了政策利率,並長期維持偏低水平。

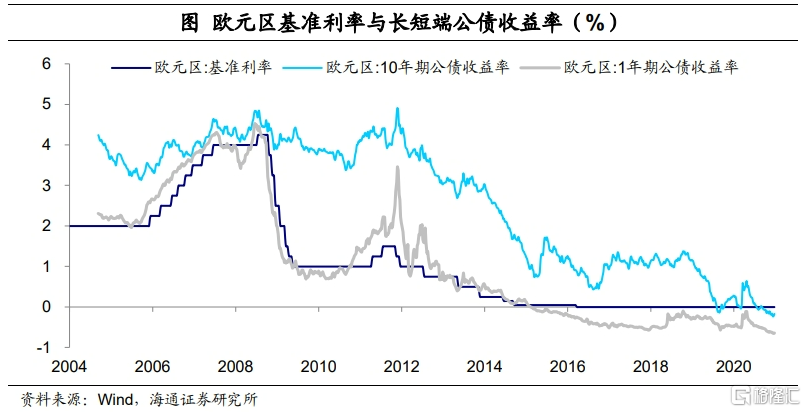

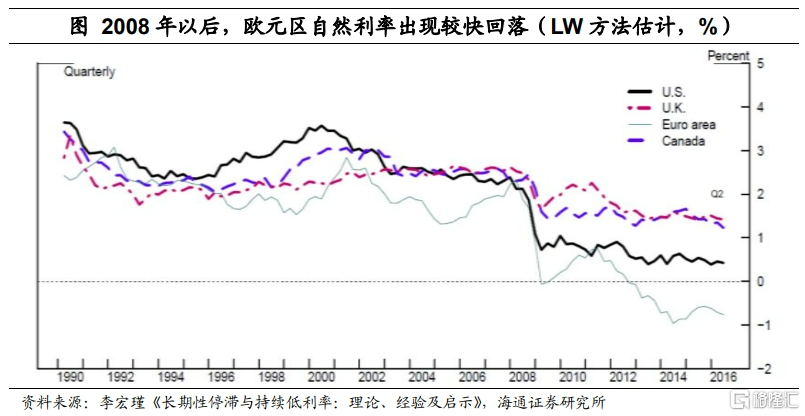

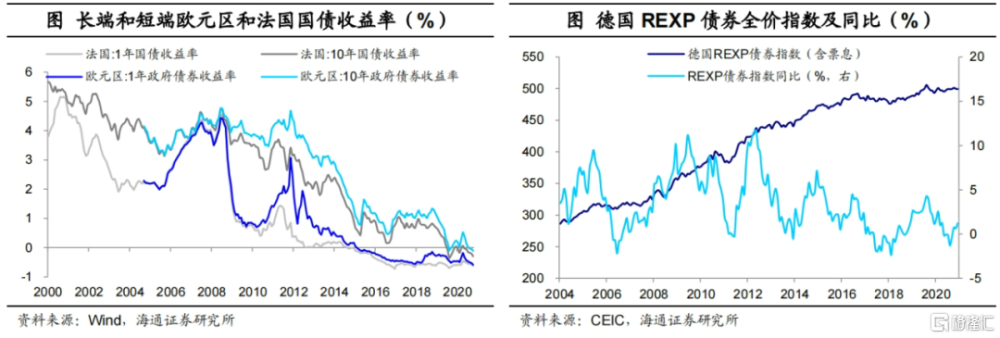

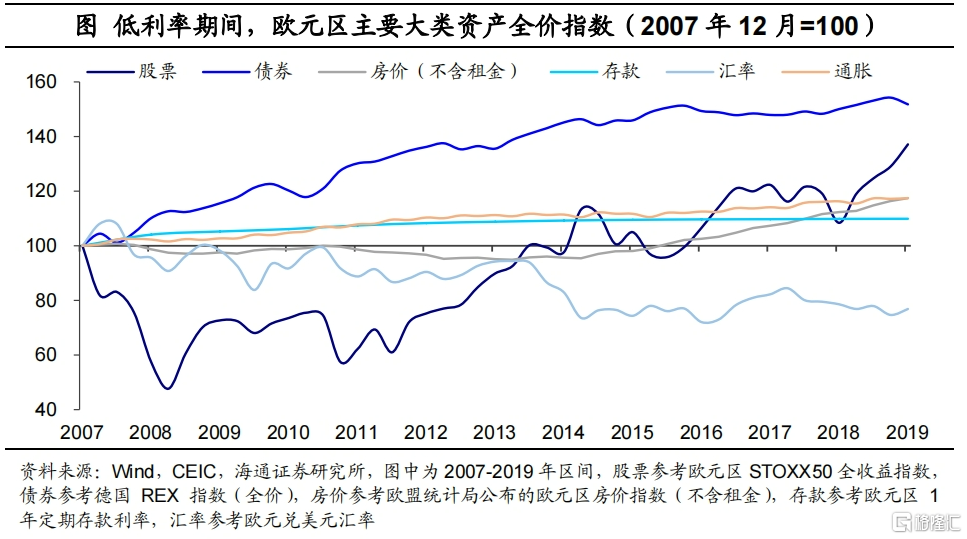

歐元區的利率下行則起始於2008年。08年,美國的次貸危機蔓延爲全球金融危機,對歐元區經濟造成嚴重衝擊。2009年,歐元區實際GDP增速轉負至-4.4%。由此,從2008年10月到2009年5月,歐央行連續7次下調基准利率共325bp,從4.25%降至1.0%,幫助歐洲經濟逐步從危機中恢復。但隨着歐債危機的到來,第二輪快速降息周期又於2011年末重啓,一直持續到2014年6月,歐洲央行將存款便利利率降至-0.1%,正式進入“負利率”時代。

類似的,2008年以後由於潛在增長放緩帶動自然利率下行,歐元區貨幣政策也是“被動”長期維持偏低的利率水平,甚至在2014年進入負利率時代。從經濟增速看,長期低利率環境也並未帶動歐元區的經濟迅速恢復。2008-2021年,歐元區平均經濟實際增速爲0.71%,低於1997-2007年2.33%的水平。

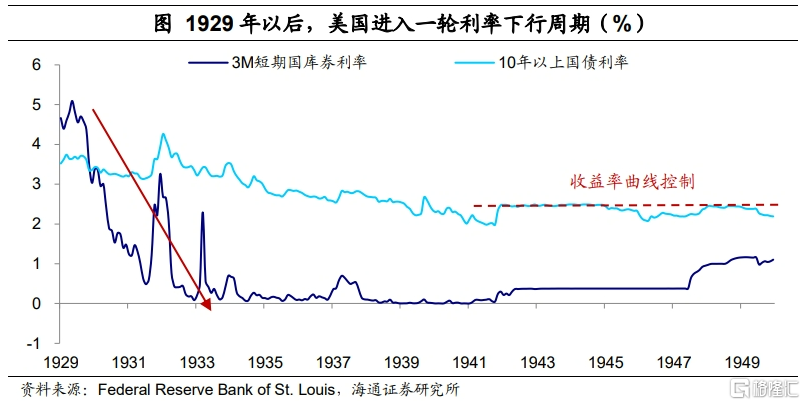

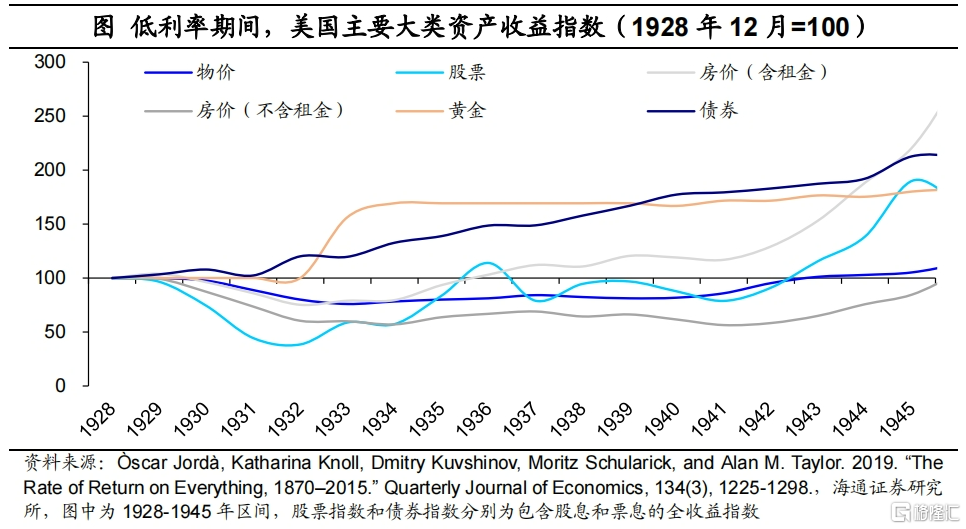

對於美國,除了08年之後的低利率時代,上世紀30年代美國也經歷了一波低利率周期。參考短期國庫券利率,當時利率高點出現在1929年(5.1%),而後到1933年已降至0.5%以下,並一直保持到1947年。相比於2008年以後的低利率周期(2014年Taper开始),持續時間明顯長得多;期間美國還經歷了嚴重的經濟衰退和通貨緊縮。

具體來看,1929年美國加息刺破資產泡沫,股市大幅下跌拉开經濟衰退序幕。爲了挽救經濟和資產危機,美聯儲從1930年开始連續降低貼現率。但受金本位制度約束,期間美聯儲的寬松貨幣政策出現反復。一直到1933年羅斯福政府放棄金本位,執行寬松貨幣政策加上擴張型的財政政策才帶動經濟小幅回升。

值得注意的是,此後由於1937年的二次衰退,加上1939年二战爆發,這一輪低利率得以延續。1942年,爲配合二战期間美國財政部融資,美聯儲开始實施YCC政策,將3M國庫券、10年以上國債收益率目標分別設爲0.375%和2.5%。直到1947年,美聯儲才开始逐步退出YCC政策,結束長期的低利率。

2

低利率下:資產表現如何?

那么海外在長期低利率周期中,大類資產是如何表現的呢?

通常債券收益率先經歷快速回落,而後長期低位震蕩。對比日歐的經驗,隨着央行連續降低政策利率,國債、企業債利率隨之回落,債券經歷長牛行情。其中短端隨政策利率更快調整到位,之後隨着長端利率下降,收益率曲线逐步走平。而在零利率甚至負利率時代开啓後,債券收益率進一步回落空間有限,保持低位震蕩。如果經濟邊際改善,也容易出現短期反彈。

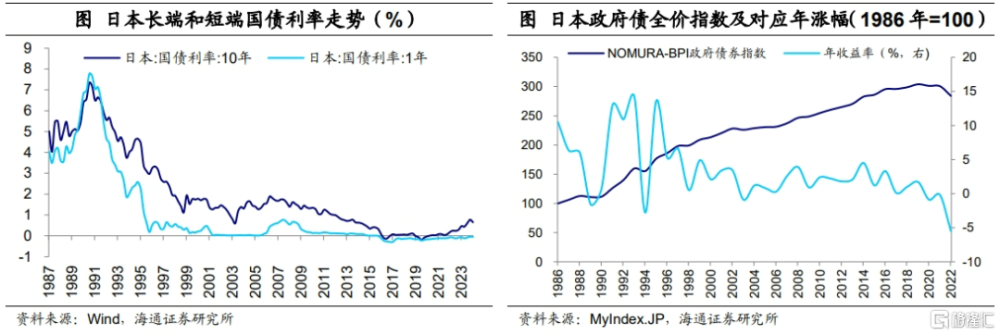

參考日本,1991年日央行啓動連續降息,1年期國債利率迅速回落,從9月的6.6%到1995年12月降至0.17%,此前持續超兩年的長短端利率“倒掛”結束;10年國債利率到1998年底也降至1.1%。1999年,日央行進入零利率時代以後,長短端利率持續低位波動,收益率曲线長期呈現平坦化趨勢。

從債券資產收益看,90年代利率快速下行期,債券的配置吸引力明顯擡升,NOMURA-BPI政府債全價指數年化漲幅可以達到7.7%(1991-1998年)。而進入零利率時代以後,全價指數上行速度放緩,平均漲幅也回落至2%左右。

與之類似,2008年以來,歐洲債市整體呈現長牛行情。期間,歐元區10年期政府債收益率長期波動下行,從2008年6月4.8%到2015年4月降至0.78%水平。考慮票息在內,利率快速下行期(2008-2014年),德國REXP債券全價指數年化收益率也可以達到5.5%。

股票資產方面,利率下行初期由於經濟衰退壓力較大,股票價格通常也經歷大幅下挫。而此後,盡管流動性比較寬松,但低利率能否帶動估值提升、股市向好,主要還是和經濟表現有關。

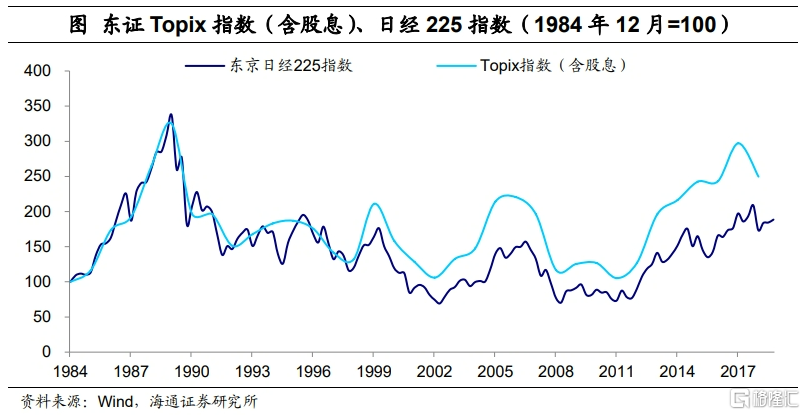

典型的比如90年代以來的日本股市。1990年資產泡沫破裂,股票市場大幅下挫,到1992年8月日經225指數已跌至14309點,相比1989年末最高峰跌去63%。之後市場利率持續走低、甚至進入零利率時代,也沒有能夠推動股市的持續走牛,到2009年3月日經225指數已回落至不足7100點,較1992年時再下跌50%。在經濟持續低迷的背景下,當地企業盈利明顯受挫,主導了股市長期不景氣表現。

轉機出現在2013年。安倍“三支箭”帶動日本經濟持續溫和回升,資產價格得以觸底反彈,日經指數也終於迎來了持續上行期。

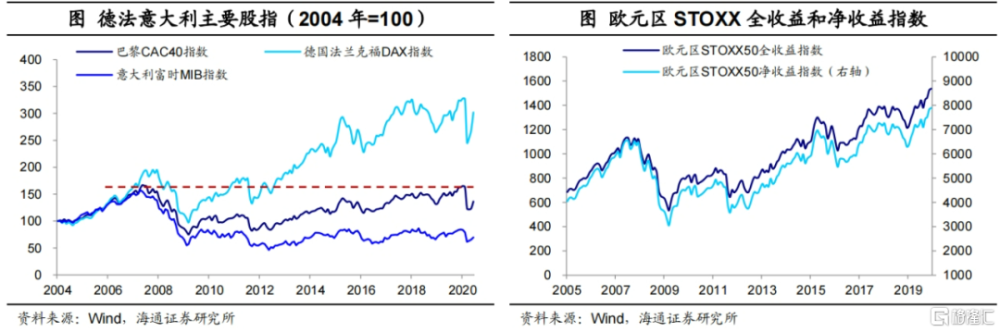

接連遭遇次貸危機、歐債危機,歐洲股市在2008年後數年間也是表現慘淡。2008年初的6490點到2009年3月2772點,08年金融危機後歐元區STOXX50指數下跌幅度接近60%。而後2011年歐債危機發酵,STOXX50指數再度大幅下跌32%至3354點(2011年5月-2011年9月)。

不過隨着2011年末降息周期再次啓動,歐洲股市也整體觸底企穩。但由於經濟基本面不同,主要經濟體股市表現也趨於分化。比如2008年危機以後,德國依托堅實的工業基礎、迅速且有效的刺激方案,實現了經濟的較快修復,到2013年DAX指數就已超過2007年時的高點。而像意大利、法國等市場指數盡管呈現持續修復的態勢,但回升動力仍顯不足。

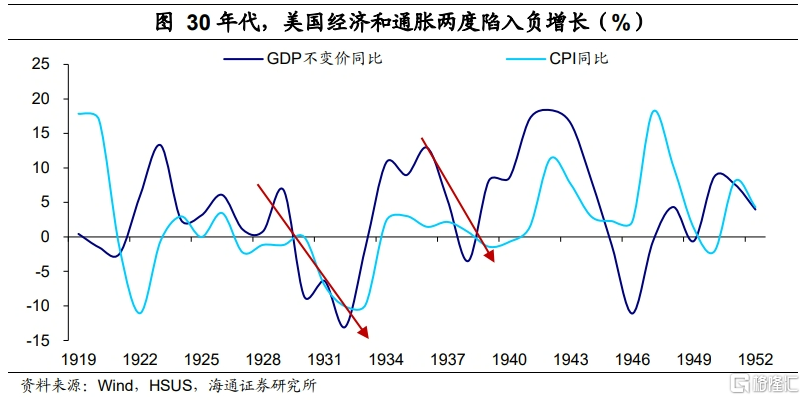

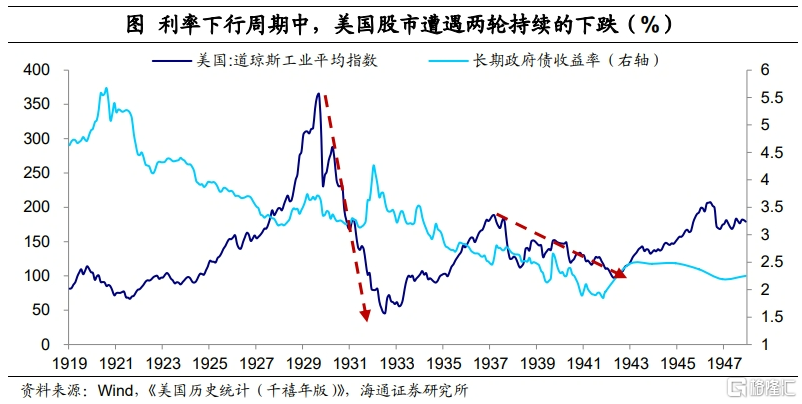

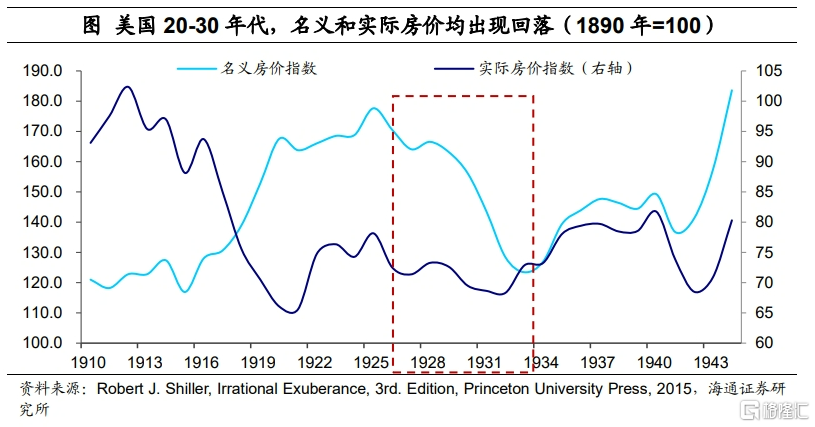

上世紀20-30年代,美國股市當時經歷了較大幅度的調整。道瓊斯工業指數從1929年9月381.2點开始下跌,到1932年7月指數已經跌去89%回到41.2點。同時發生的還有,當地失業率從3%升至25%、CPI同比最多降至-10.7%。直到1933年,羅斯福政府推出激進的財政和貨幣政策,經濟逐步回暖,股票市場开啓持續上漲。

但是到1937年,美國股市再度面臨大調整。在此期間,盡管利率重回低位,但由於經濟衰退壓力較大,加上1939年二战爆發,最終這輪股指調整歷時超5年。

另外,低利率周期中,價格發生較大波動的還包括房地產。

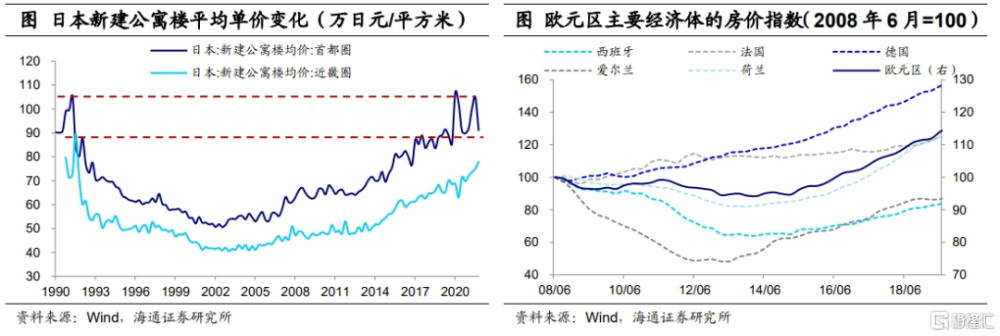

如果是剛經歷過泡沫破裂期的房地產市場,後續修復速度就會顯著偏慢。比如1990年後的日本、還有2008年以後愛爾蘭、西班牙等地的房地產市場。日本首都圈的新房價格在下跌最快的時候,兩年間跌去64%(1991.05-1993.05);而後到2002年才觸底企穩,一直到2022年才回到此前高點。愛爾蘭、西班牙房價在前5年分別跌去52%和36%(2008.06-2013.06),到2020年疫情前都沒能恢復到2008年水平。

而發展相對健康的德國、法國房地產市場受危機影響就較有限,反而還受益於歐元區整體低利率環境,價格持續走強。

美國20-30年代期間,房地產市場也明顯受到經濟的拖累,1929年开始名義房價連續5年下跌,累計跌幅達到30%。一直到1944年左右,才恢復到1928年房價水平。

3

哪些資產:表現更優?

橫向對比來看,低利率階段哪些大類資產更具配置價值?哪些價格波動更低?

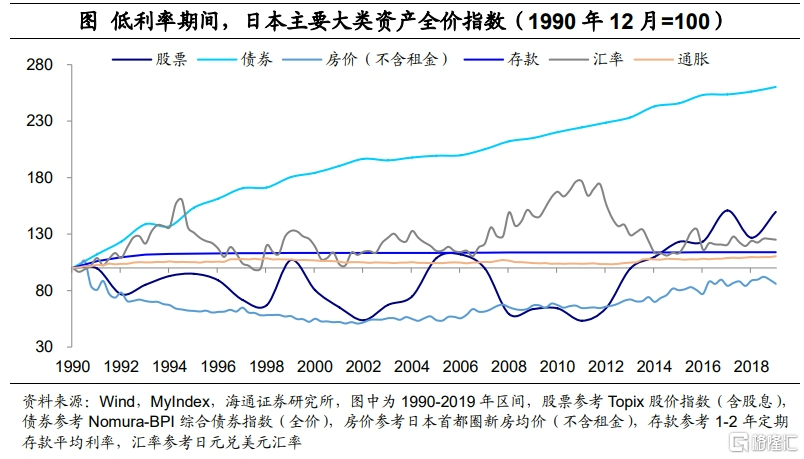

低利率的30年間,對比日本各類資產收益率:債券>股票>匯率>存款>物價>房地產。以1990年底爲起始,日本的債券、股指、日元、存款資產到2019年均實現了正收益,且能夠跑贏當地的通脹。其中,含票息的債券指數累計漲幅可達160%,約爲股票指數漲幅的3.2倍。而商品房價格上,即便是首都圈新房均價也未能回到1990年水平。

從價格波動看,盡管累計收益高於存款,股票指數和日元匯率波動幅度明顯偏大。尤其是股指到2013以後才迎來穩定回升,並回到累計正收益區間。

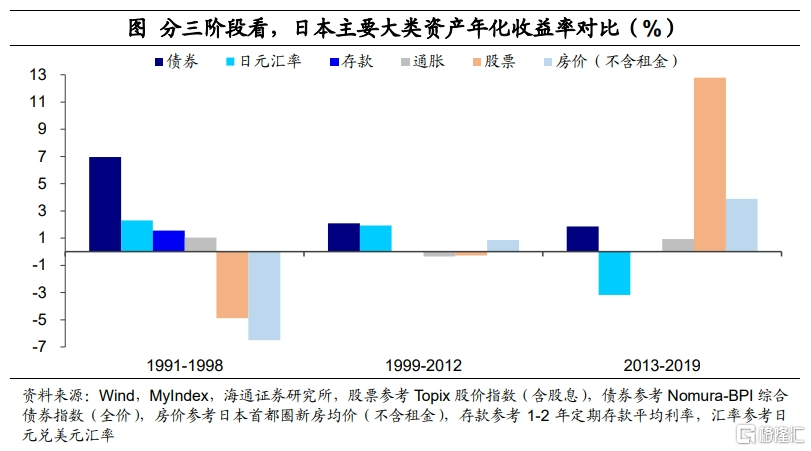

分階段來看,在利率快速下行期(1991-1998年)和零利率區間(截至2012年),債券資產的收益表現都是最優的;尤其是快速下行期,綜合債券指數年化漲幅近7%,大幅跑贏其他資產。同時,兩個時期日元匯率盡管波動較大,但也實現了累計正增長,年化漲幅僅次於債券,背後或和日本出口韌性以及美元指數變化有關。存款雖然收益率較薄,但也小幅跑贏了CPI。另外,期間股市也出現過短期的改善,比如2003-2006年間日本股市表現不錯,實現了連續4年的上漲。

第三階段,2013年开始隨着日本經濟恢復,股票資產的收益率大幅領先(年化收益12.8%);房價水平也在逐步修復,漲幅略超過債券資產。

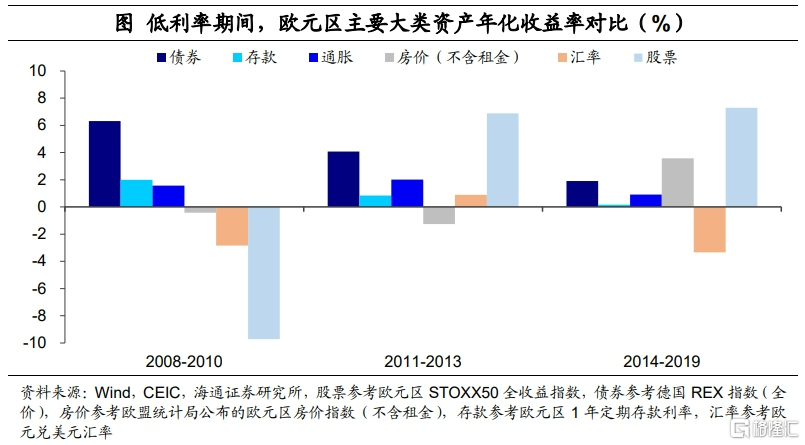

歐元區整個低利率周期,大類資產收益率呈現:債券>股票>物價>房價>存款>匯率。以2007年底作爲起始,到2019年,除歐元兌美元匯率以外,其他資產最終均實現正增長。但其中平均房價和存款收益長期跑輸當地CPI。從價格波動看,歐元區股指和匯率的波動率也相對較高。

與日本類似,在利率快速下行階段(2008-2010年),歐元區的債券資產漲幅也明顯領先(年化6.3%)。存款類資產也有穩定的收益,跌幅最大的則是股票資產。

但歐元區從第二輪降息周期开始,股票就持續領跑其他大類資產。盡管2011年歐債危機引發股市大幅調整,但12年下半年开始,企業盈利修復,歐元區指數較快反彈,並收復此前下跌缺口。2011-2019年歐元區STOXX50指數年化收益率達7.2%。對比之下,債券和存款類的收益率則持續走低。

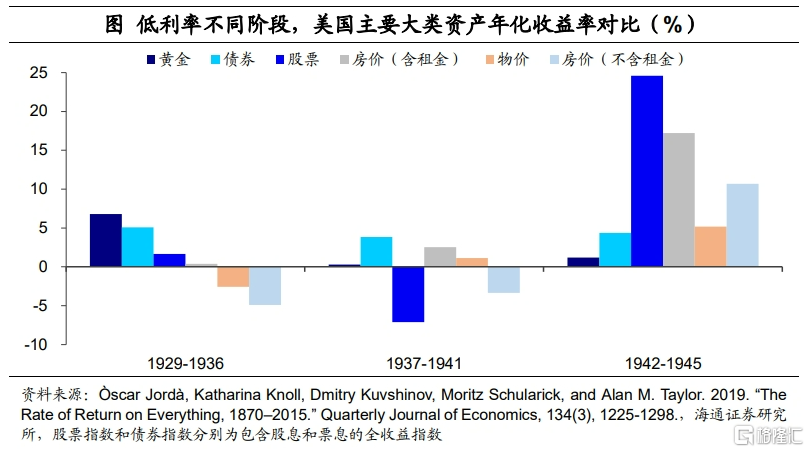

至於美國20-30年代低利率區間內,對比大類資產收益率:房價(含租金)>債券>股票>黃金>物價>房價(不含租金)。從1929年开始,到1945年二战結束,除了不含租金的房價外,其他資產均實現了正收益。但股票、房價(含租金)指數的快速上升期主要從1942年才开始,主要是因爲美國在二战期間貨幣和財政政策大幅刺激,經濟就業不斷恢復。

1942年以前,債券和黃金是主要的獲益品種。政府債指數同樣是受益於市場利率的波動回落(1929-1941年化4.6%);而金價的上漲主要緣於1933年美國放棄金本位制度,將金價從每盎司20.67美元提高到35美元。

總結來看,在利率快速下行區間,債券市場長期慢牛,存款資產也能獲得穩定的收益;但由於經濟增長動力偏弱,通常股票和房地產資產表現相對慘淡。而且像美國和日本,這一階段的持續時間都比較長。權益類資產和房地產更多是經濟基本面的“映射”,其走勢關鍵還是看經濟能否企穩回升。如果低利率能夠和擴張型財政政策配合發力,帶動經濟逐步企穩,股市、房地產也有望跑贏其他資產。

4

哪些行業:防御屬性更強?

最後,對權益資產表現進行細化。我們重點關注,在利率快速下行以及低位波動初期,哪些行業可以實現相對收益?又是哪些行業最容易受影響?

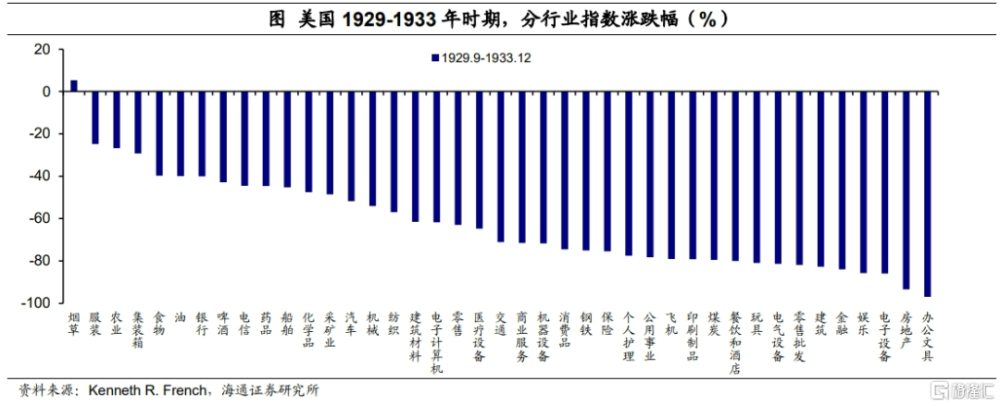

首先,我們先來看美國1929-1933年期間的表現,僅有煙草行業能保持正收益。此外,服裝、農業、食物、原油等生活必需品和大宗商品類行業跌幅相對較小。而跌幅較大的包括房地產、建築、電子設備、電氣設備、娛樂、金融等,普遍下跌超過80%。

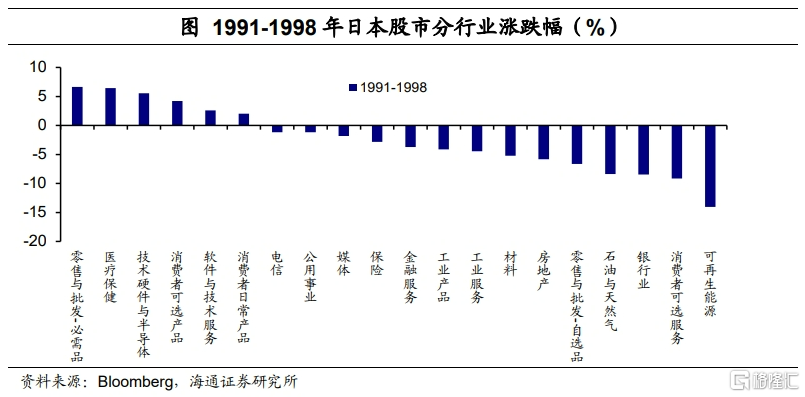

對於日本市場,利率快速下行期(1991-1998年),消費品、醫療、電子半導體及軟件服務業相對表現更優。其中,90年代日本推動制造業從“厚重長大”向“輕薄短小”升級,其中電子半導體是核心優勢產業;軟件服務業則受益於90年代美國信息技術發展的浪潮。另外,盡管可選消費品板塊整體表現也較不錯,但主要受京濱、本田、鈴木及豐田等汽車企業的表現拉動。1995年以後,日本汽車依靠輕量型和低油耗等優勢重新打开了全球市場。日本當時表現較好的行業主要集中在出海獲取需求的行業和內需偏剛性需求的行業。

跌幅較大的行業主要是可選服務、銀行、房地產和能源等。除可再生能源外,可選消費服務受影響最大,股價跌幅較大的公司集中在休闲設施和服務領域,如酒店、旅行、體育場館及競馬等。

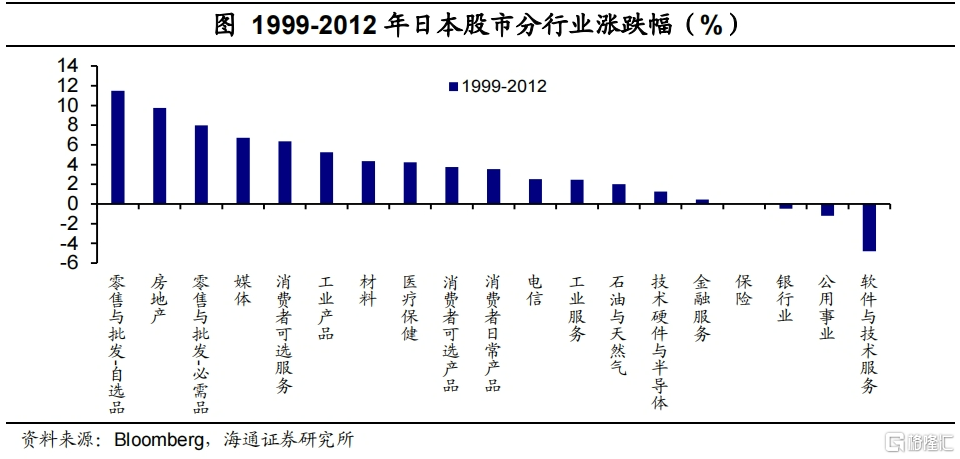

零利率初期(1999-2012年),大多數行業板塊實現正收益,尤其是此前跌幅較大的房地產和消費者服務等價格均出現明顯修復;而必需品批零依然維持較優表現。此前表現較好的硬件與半導體漲幅相對收窄,軟件技術服務行業則是跌幅最大的行業。另外,銀行行業和公用事業行業也出現小幅下跌。

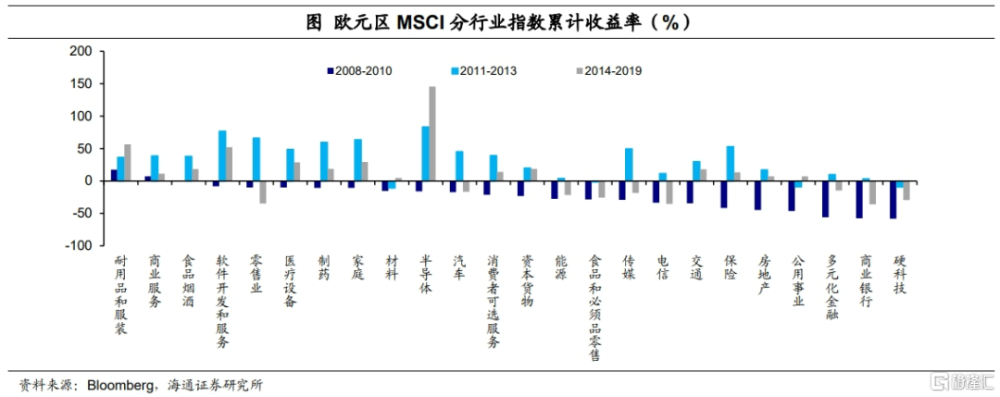

歐洲方面,利率下行期(2008-2010年),僅有耐用品和服裝、商業服務及食品煙酒行業小幅上漲,軟件、零售業、醫藥相對跌幅較小,受影響比較大的行業主要是硬科技、金融、房地產等領域。

2011-2013年盡管經歷了歐債危機對股市的衝擊,半導體行業指數依然能實現84%的累計收益,領跑其他板塊。排在其後的是軟件开發、零售業、醫藥、保險等行業。歐洲作爲“世界半導體研究中心”,在高端研發和制造方面處於全球領先地位。

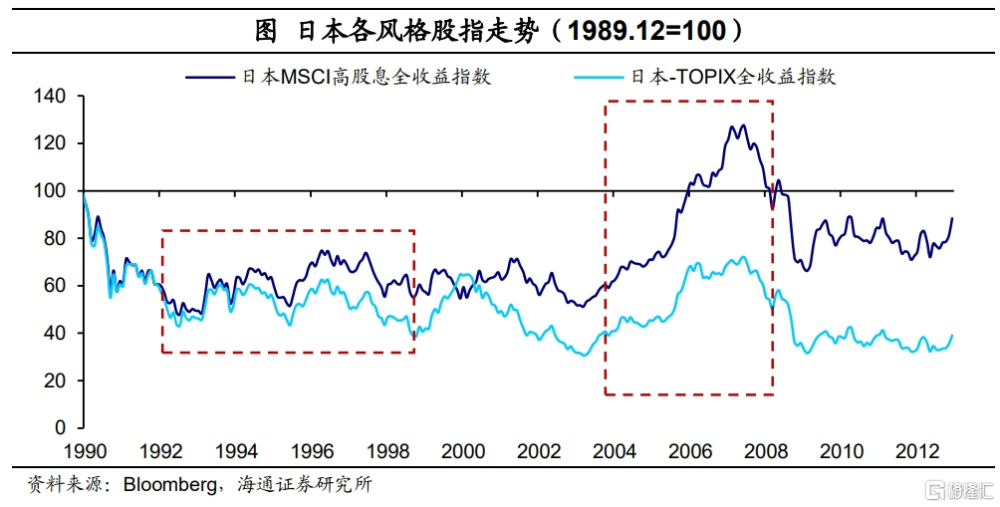

另外,從風格上看,在利率下行階段,高股息風格也容易有相對更優的表現。這一點在長期偏低迷的日本股市更爲顯著:日本MSCI高股息指數在1990年至2012年期間實現了長周期的超額收益。尤其是在1992-1998年、2000-2008年兩個階段,“類債券”的高股息板塊都體現了不錯的配置價值。

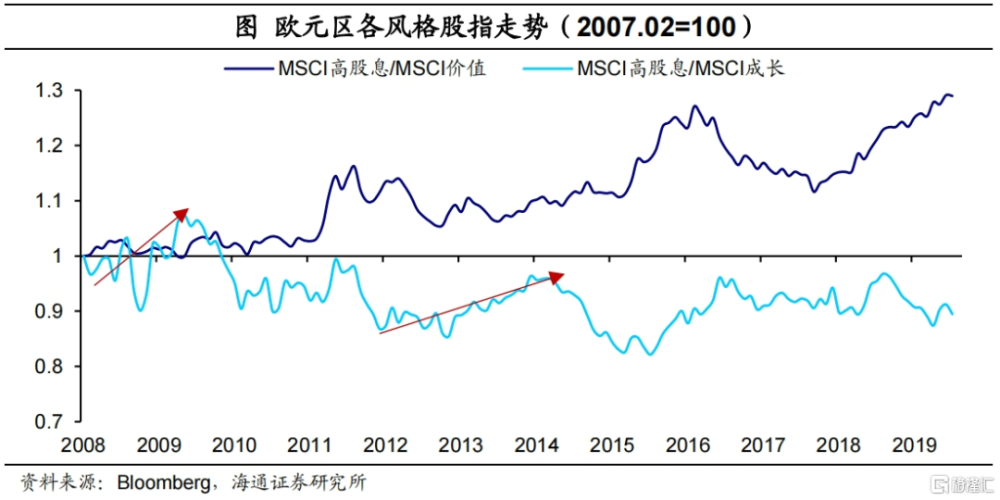

從歐元區情況看,整體上,高股息指數表現優於價值指數,但沒有跑贏成長板塊。不過在危機導致的股票急跌時期(2008年次貸危機、2011年歐債危機)高股息指數仍能體現較好的防御屬性。

結合前面歐洲半導體行業表現,我們認爲,在低利率環境下,如果出現有業績確定性高的產業趨勢,對應的成長板塊會有較高吸引力,進而也能跑贏高股息風格。

風險提示:對數據、政策理解不到位

注:本文來自海通證券於2024年2月3日發布的證券報告《低利率環境:配置什么資產?——低利率下的資產配置系列一(海通宏觀 應鎵嫺、梁中華等)》,證券分析師:梁中華,應鎵嫺,賀媛

標題:低利率環境:配置什么資產?

地址:https://www.iknowplus.com/post/78008.html