“萬科們”喜大普奔!

“經營性物業貸款”的潑天富貴終於降臨到部分頭部房企身上了!

前兩天,金融監管總局與人民銀行一起聯合印發了《關於做好經營性物業貸款管理的通知》。部分龍頭房企,迎來重磅利好。

當下,手中有商業、酒店、辦公等經營型物業的萬科、萬達、新城等龍頭房企,再也不用廉價甩賣資產救急還錢了,可以用商辦物業進行抵押,短時間獲得現金流,輕裝上陣涅磐重生。

久旱逢甘霖,“萬科們”喜大普奔。

01

“萬科、萬達們”有點煩

兩個月前,萬科被搞得有點煩,歸根結底還是房企流動性不足導致的債務歸還預期的信心問題。

要知道,按照萬科去年三季度財報,集團實現營業收入894.2億元,實現歸屬於上市公司股東的淨利潤37.5億元。當下大環境,這份財報應該說很不錯了,比同行企業好太多,但萬科還是遇到了一些麻煩。先是10月17日,著名評級機構惠譽,下調了萬科長期外幣發行人違約評級,由“BBB+”降至“BBB”。

緊接着,萬科的美元債突然異常波動。

困難時刻,深圳國資委斷然出手,11月6日大股東深鐵直言將運用一切可能手段和途徑與萬科共同應對可能風險,全力支持萬科,市場才慢慢消停下來。

一波未平一波又起!在2023年的最後五天裏,地產龍頭之一萬達老板王健林親手賣了四家萬達廣場,一句話:還是因爲債務問題困擾需要流動性。

而這四家萬達廣場的接盤者,通過股權層層穿透會發現背後的神祕买家竟然是中聯基金。

中聯資金何許人也?

穿透半天,發現竟然是北京的國資,國資出手,萬達松了一口氣。

房地產大行情不好,龍頭房企的日子也不好過,銷售回款比較慢,流動性支持對於這些房企來說,就是救命的稻草。

02

爲房企融資开的四個“口子”

最近,金融監管局說了,房地產鏈條長,對於國民經濟有重要影響,所以金融責無旁貸,必須大力支持。

前兩天兩部門就聯合發文下了通知,提前行動,鼓勵房企把自家的可以經營的物業拿地抵押,去融資,金融機構也要配合房企,大力支持房企。

政策面暖暖的春意,在這個寒冬,讓房企們身上的冷意驟然少了幾分。

《通知》主要开了四個“口子”,一句話:龍頭房企不用太爲到期的債務發愁,好好經營保交樓,流動性鼎力支持,有效期大大延長,主打一個以時間換空間。

第一個“口子”《通知》明確了借款主體,可以爲房地產开發企業。消除了銀行對於經營性物業貸款資金不得流入房地產領域以及房地產开發企業只能通過房地產开發貸款科目發放貸款的顧慮。

第二個“口子”,經營性物業貸款可以借新換舊,可以償還存量房地產貸款和海外債務。

第三個“口子”就是延長貸款時限從10年到15年。

第四個“口子”就是貸款評估價值從最高不超過60%,提升到70%,多了10%的評估空間,額外增加的流動性規模,或對抵押價值壓力的減少,都是極爲可觀的利好。

據相關權威機構統計,持有可做經營性物業規模較大的上市房企,新增融資總規模將會超過5000億。這對於2024年的萬科、萬達們來說,總算大大松了一口氣。

03

房地產回暖必須救房企

衆所周知,樓市這次長時間調整,根源之一房企債務纏身,爛尾,保交樓成爲主要矛盾,老百姓和市場對房企信心到了低谷,龍頭房企不能擺脫債務危機,老百姓就不會重拾信心,出再多的政策刺激,樓市都很難回暖。

這次管理層开年就重拳出手打中市場七寸,在這個時間點釋放如此重大利好,給出了市場期盼已久的房企流動性解決方案,這是樓市未來回暖的一個重大信號。

保交樓,爲啥這么難?最大的原因就在於:房企缺錢,融資困難,流動性成爲重中之重。

賺不來錢,又借不到錢,房企哪來的功夫去管保交樓呢?

有人要說了,不是有保交樓專項資金嗎?確實如此,可是要知道,我國目前的保交樓政策,實行的是“新老劃斷”。不管是保交樓專項貸款、紓困基金,還是政府對庫存樓盤的回購,都是針對項目的。救項目,但是不救房企。

不拿出真金白銀給房企輸血,房企沒了流動性,僅靠救幾個項目,想恢復市場對樓市的信心,太難了。

且更關鍵的地方在於,保交樓專項資金也不能解決當下的燃眉之急。

據權威機構統計,我國現有所有房屋全部建完的費用大約在3.2萬億,而截止目前,國开行共批出“保交樓”專項借款大約4000億,可以說杯水車薪。

底層邏輯已經很清晰了,市場想回暖恢復信心,就必須先給房企輸血,要想拯救爛尾樓,必須先救活房企。

所以,從去年11月开始,管理層就給市場不斷吹風,房企融資列入議事日程。

11月17日,央行、金融監管總局、證監會聯合召开了金融機構座談會。這場會議上,房地產的融資問題佔據了大部分篇幅。會議發出來的通稿一共1321個字,有關房地產融資的內容佔據了376個字。剔除掉其它表述性文字,可以說,在近幾年所有的非房地產專項會議裏,此次會議房地產內容佔比都屬於數一數二的程度。

會議上明確表示:“一視同仁滿足不同所有制房地產企業合理融資需求,對正常經營的房地產企業不惜貸、抽貸、斷貸。”

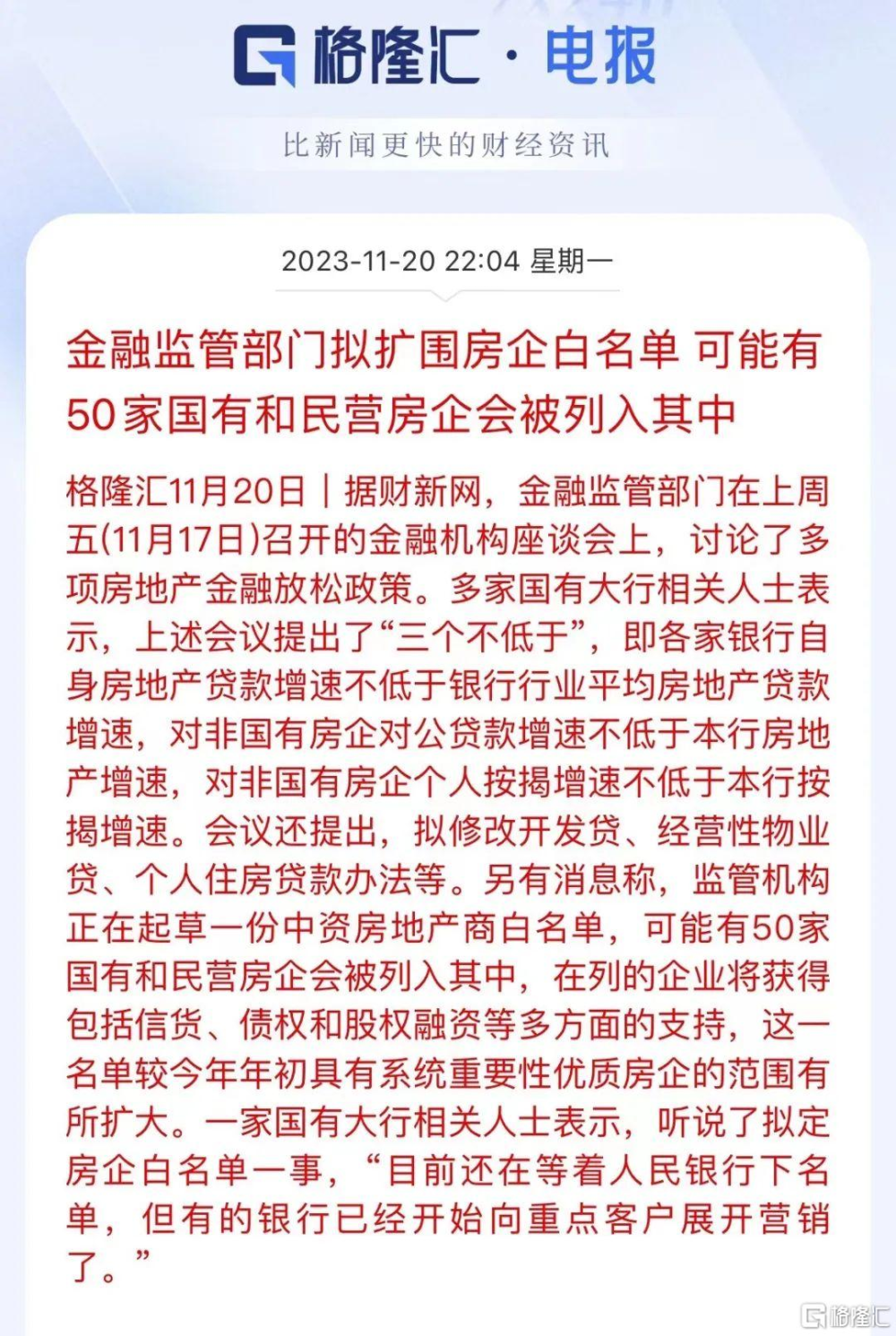

緊隨其後,金融監管部門就計劃擴圍房企白名單,可能有50家國有、民營房企被列入其中而入圍的房企將獲得包括信貸、債權和股權融資等多方面的支持。

04

結語

總之,過去兩三年,樓市利好不斷,一线城市放开調控,降低首付降低利率降低存量房貸,北京上海等一线龍頭城市放松限購,但利好的熱度持續時間比較有限。隨着救市的深入,管理層深刻認識到,只是在需求端不斷加力刺激,藥效還是不夠,供給端龍頭房企的流動性問題不解決,房地產市場參與的主體龍頭房企因爲債務困擾就不敢拿地,不敢投入,樓市回暖的堵點就很難暢通。

必須需求端和供給端雙向發力,最大力度定向爲部分龍頭房企放水搞活,打通房地產上下遊鏈條,形成良性循環,樓市回暖才指日可待。現在,央行拿出真金白銀,龍頭房企鳳凰涅槃,迎得新生,市場回暖看到曙光。

這一幕,給房地產市場帶來了難得的信心和力量,2024年的房地產,終於等到了曙光。(全文完)

標題:“萬科們”喜大普奔!

地址:https://www.iknowplus.com/post/76225.html