證僞“通脹交易”?

摘要

12月美國CPI通脹弱於市場預期,階段性壓制了前期的“通脹交易”。結構上看,耐用品通脹走弱是主因。展望未來,2025年美國“去通脹”進程能否繼續、如何理解關稅2.0的擾動?

熱點思考:證僞“通脹交易”?

一、美國12月CPI略弱於市場預期,聯儲降息預期小幅提升

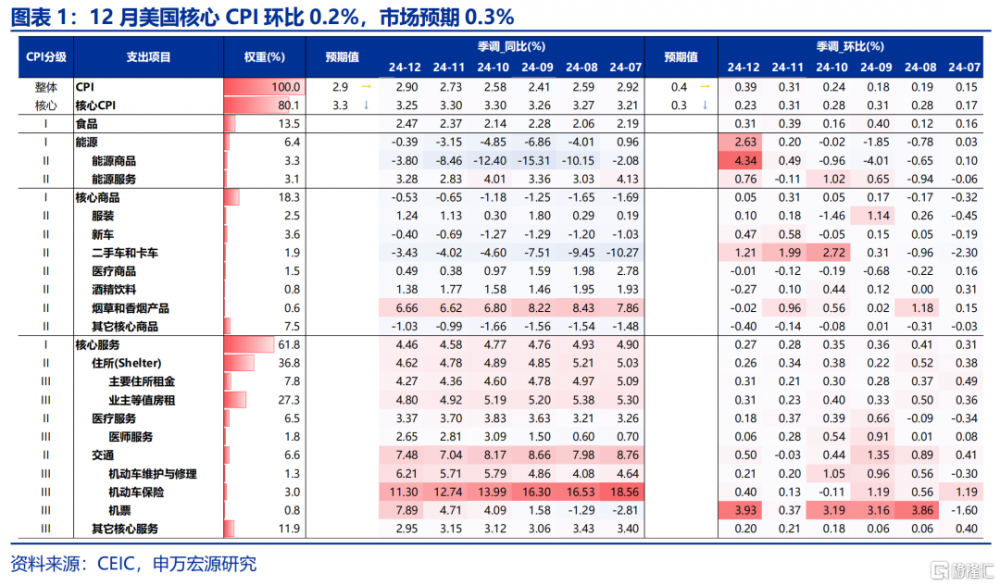

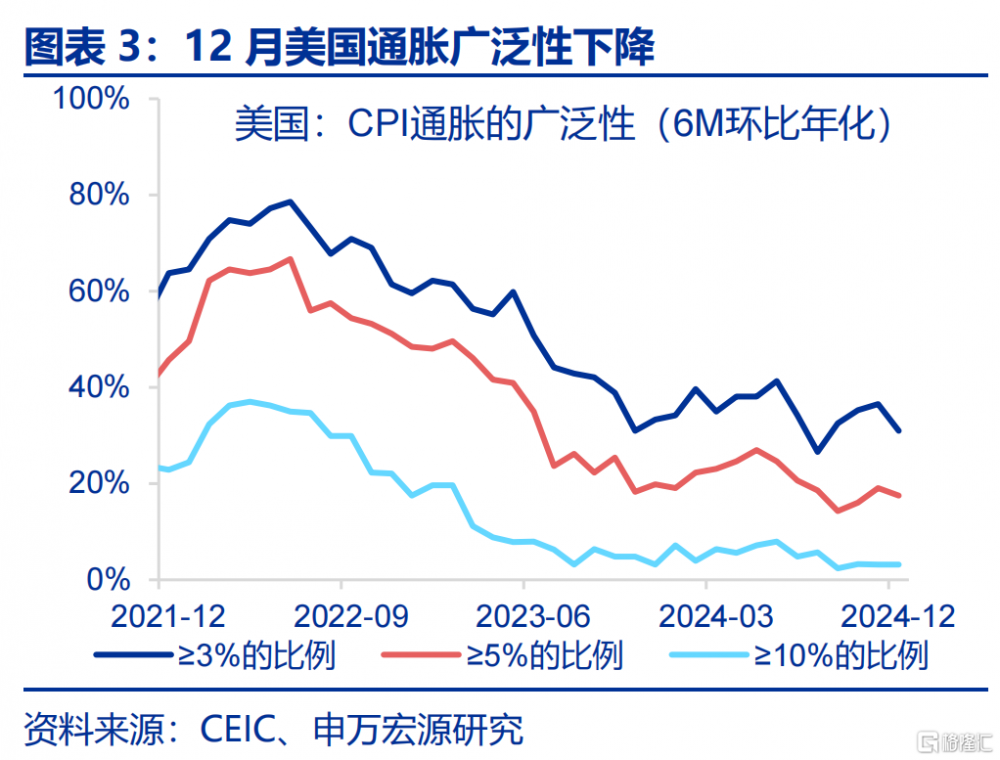

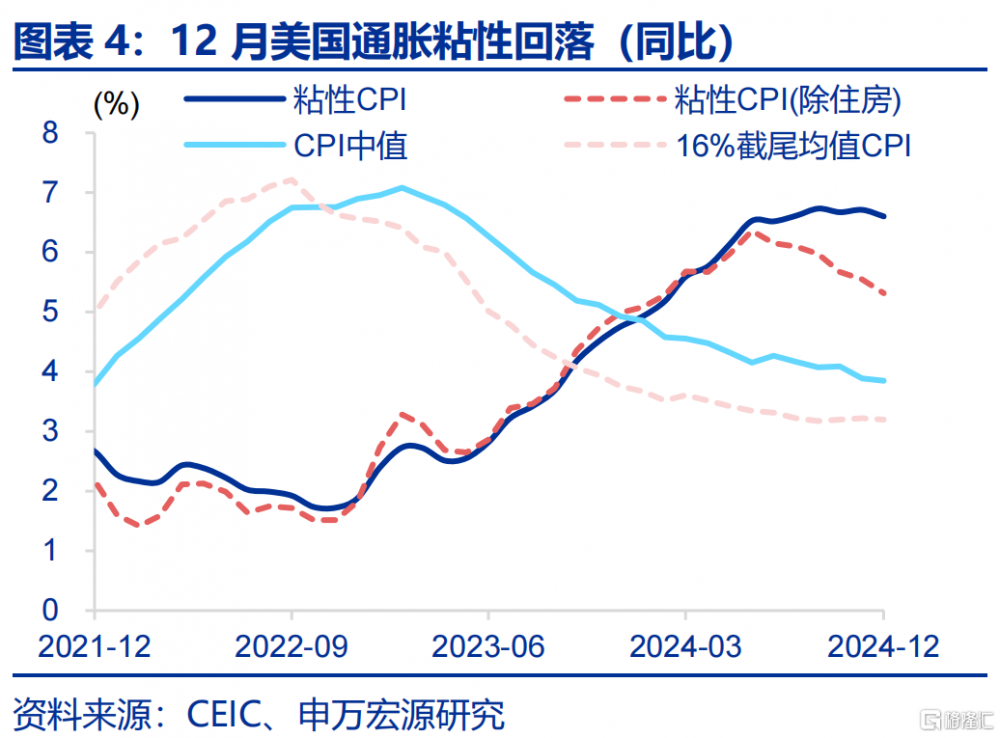

美國12月CPI略低於市場預期,通脹的“廣泛性”、“粘性”均有所下降。12月美國CPI同比2.9%,環比0.4%,符合市場預期,但核心CPI同比3.2%,環比0.2%,略弱於市場預期。CPI數據公布後,市場對美聯儲降息預期小幅提升,美聯儲官員亦放鴿。

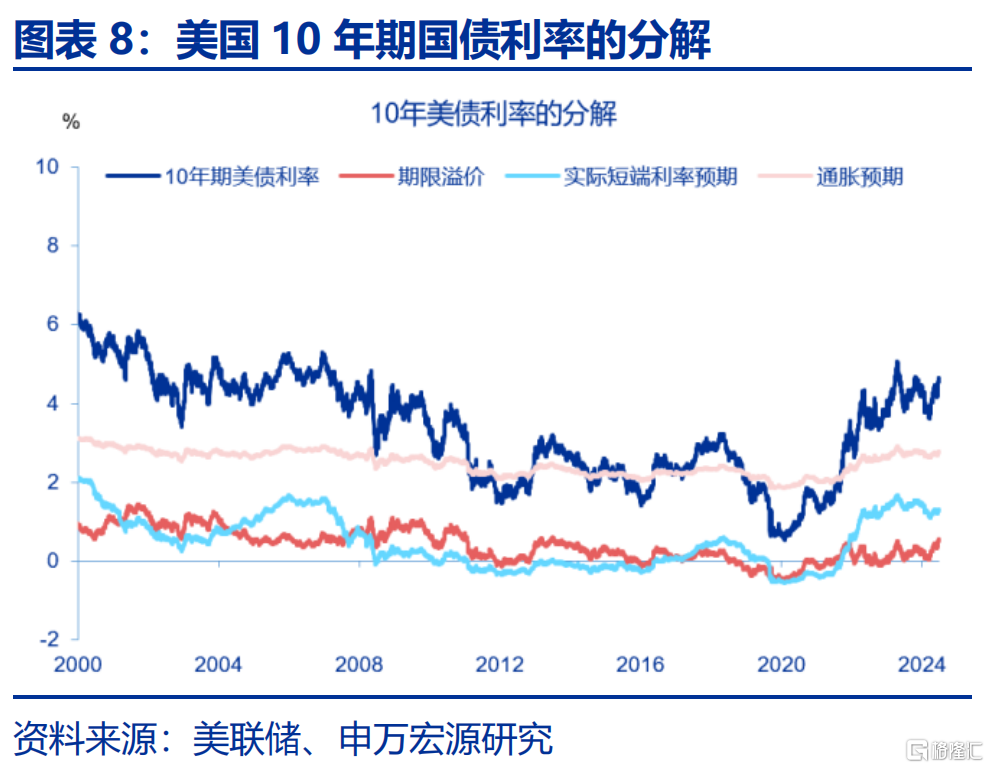

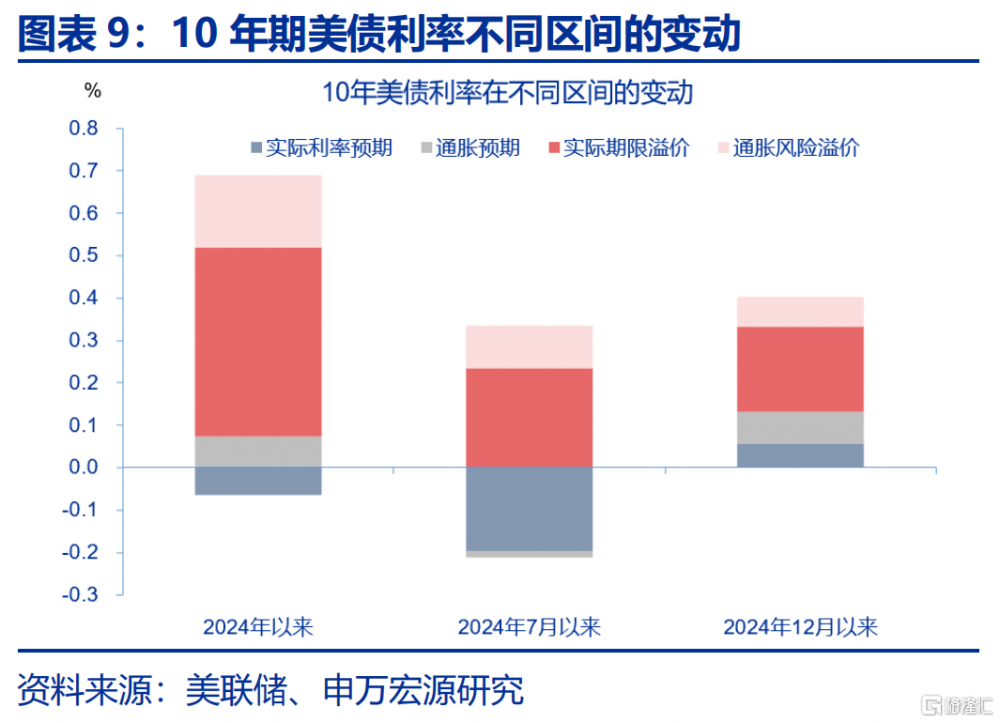

美債利率顯著回落,“再通脹”交易有所降溫,但政策不確定性或仍使得利率高位震蕩。本周10Y美債利率顯著回落,其中TIPS利率回落約14BP,而隱含通脹預期變化不大。但是,短期而言,特朗普上任初期,多項政策的不確定性及經濟的韌性或使美債利率仍然傾向於高位震蕩。

二、美國核心通脹爲何低於預期?耐用品走弱或是主因

12月美國通脹爲何低於市場預期?主要爲耐用品,其次爲房租通脹。12月全球油價上漲,這推動能源CPI在12月環比大幅上升。12月美國通脹走弱主因在於核心通脹,其中環比走弱的分項主要爲耐用品(對CPI環比拉動較11月下降4BP),其次爲房租(對CPI拉動下降2BP)。

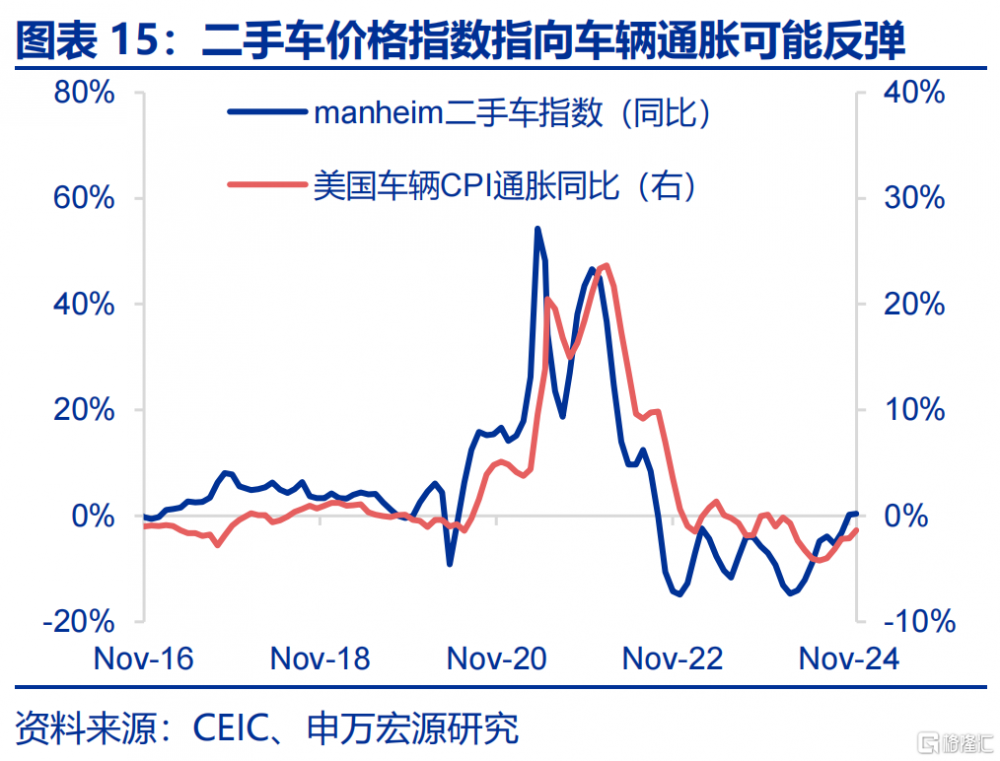

美國耐用品通脹降溫,主要因素可能來自於消費階段性轉冷。耐用品消費的主要決定因素是收入和利率,近期美債利率走高、美國居民薪資增速小幅放緩,可能造成耐用品消費(12月機動車銷售走弱)、通脹走冷。但Manheim二手車價格指數指向車輛通脹短期可能會反彈。

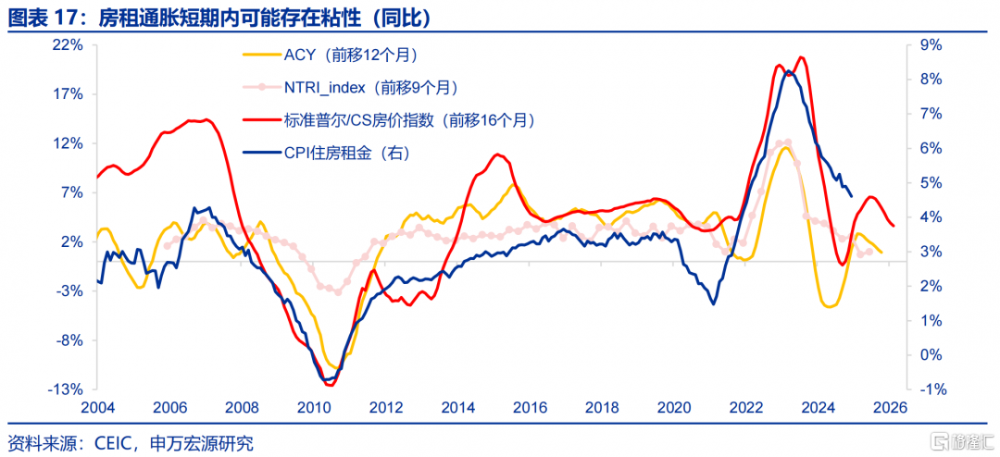

房租通脹單月小幅轉冷,租金“去通脹”的趨勢或得以延續。美國房租通脹遵循“房價—新租約—房租CPI”的傳導邏輯,雖然美國房價指向房租通脹可能反彈,但由於BLS公布的新租約指數(NTRI)增速仍持續回落,因而房租通脹可能難以成爲逆轉“去通脹”的因素。

三、“再通脹”敘事揮之不去,中期需關注勞動力市場的“松弛化”進程和關稅2.0

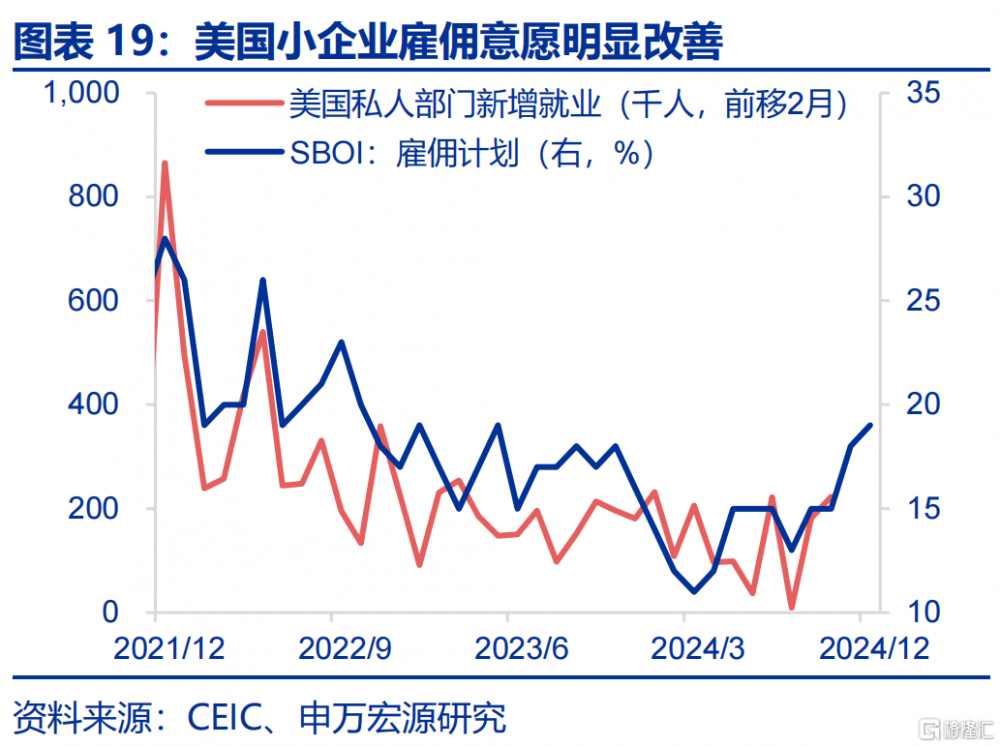

美國勞動力市場“松弛化”進程遇阻,中期或增強服務通脹的粘性。雖然12月美國居民平均時薪增速小幅放緩,但從美國就業市場領先指標,如美國ISM服務業PMI價格指數、美國小企業僱傭計劃指數來看,美國就業市場短期內存在升溫的可能性,中期內或增強服務通脹的粘性。

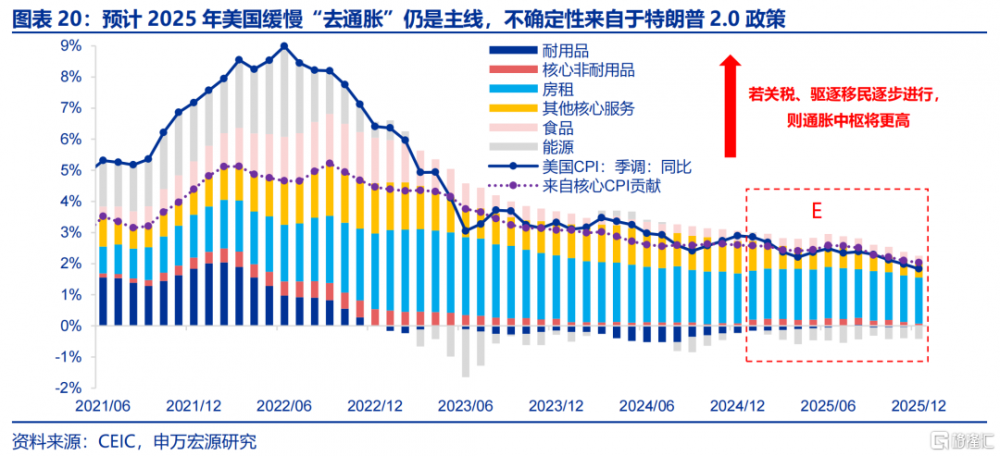

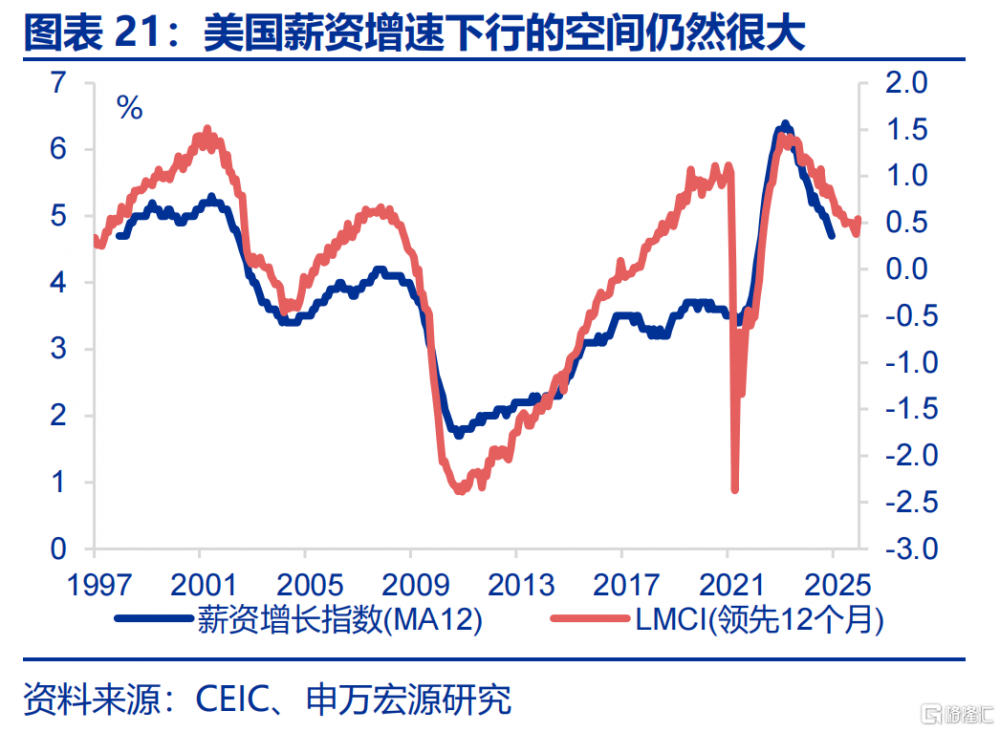

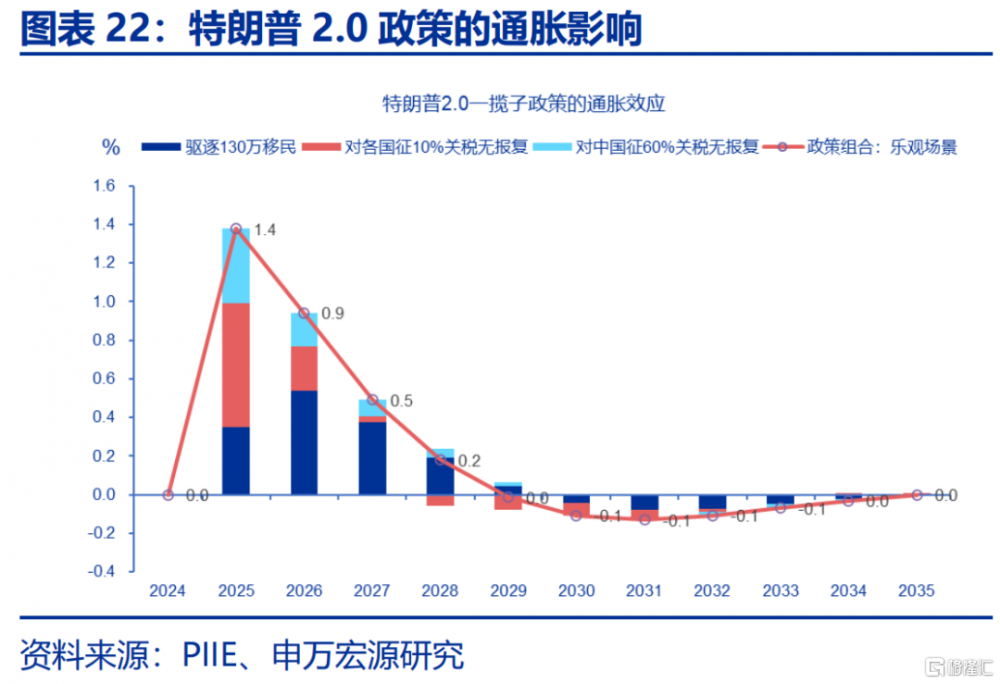

2025年美國可能仍呈現緩慢“去通脹”,不確定性主要來自於關稅2.0。從2025年整體來看,薪資增速、核心非房租服務通脹回落的空間仍然較大,就業市場可能在後期轉爲“去通脹”動力。若不考慮特朗普2.0政策影響,基數效應可能使得美國CPI同比在2025年1-4月大幅回落,而後小幅反彈,並在2025年末回落至2%上下。

風險提示

地緣政治衝突升級;美國經濟放緩超預期;美聯儲超預期轉“鷹”

12月美國CPI通脹弱於市場預期,階段性壓制了前期的“通脹交易”。結構上看,耐用品通脹走弱是主因。展望未來,2025年美國“去通脹”進程能否繼續、如何理解關稅2.0的擾動?

(一)美國12月核心CPI略弱於市場預期,聯儲降息預期小幅提升

美國12月CPI略低於市場預期,通脹“廣泛性”、“粘性”均有所下降。12月美國CPI同比2.9%,環比0.4%,符合市場預期,但核心CPI同比3.2%,環比0.2%,略弱於市場預期。分結構來看,主要是核心商品通脹環比走弱,核心服務環比較爲穩定(下文詳細分析)。與此同時,美國通脹的“廣泛性”、“粘性”均有所回落,顯示去通脹進程仍是持續的,一反此前市場對美國“再通脹”的擔憂。

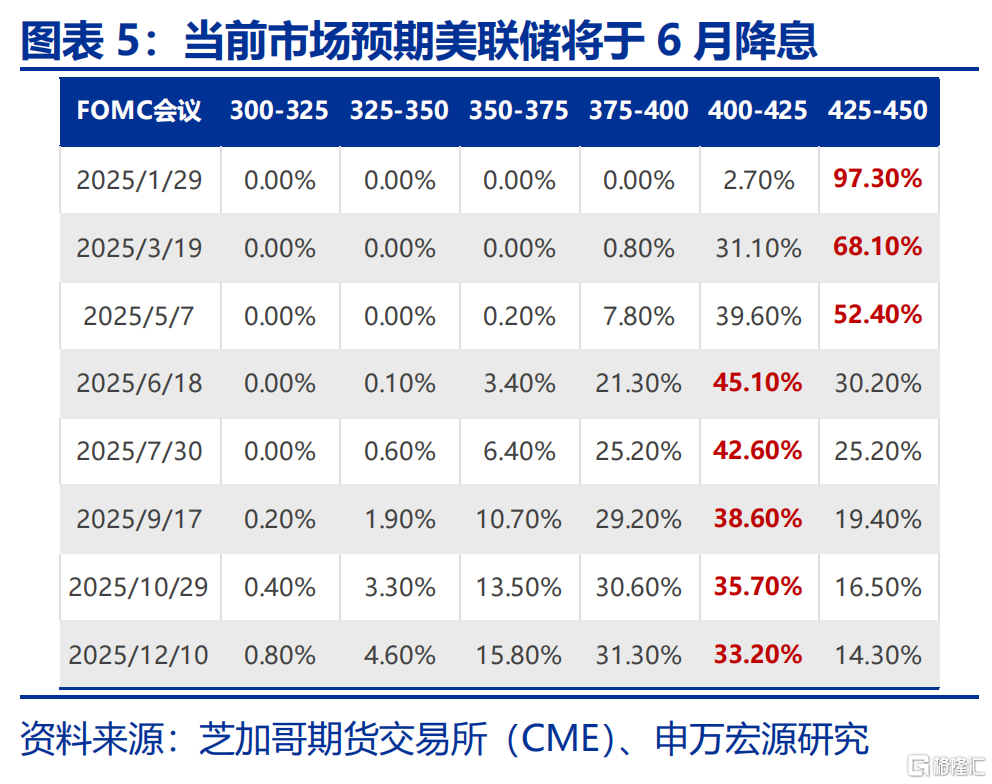

CPI數據公布後,市場對美聯儲降息預期小幅提升,美聯儲官員亦放鴿。低於預期的美國CPI數據,使得市場對於美聯儲降息預期出現回升,當前市場預期下一次美聯儲降息將在6月,且降息概率相較上周有明顯提升。數據公布之後,美聯儲理事沃勒表示不排除3月降息的可能性,全年可能至多降息四次,明顯超出市場當前預期以及美聯儲12月點陣圖指引,沃勒在美聯儲官員中相對是偏鷹的,本周反而偏鴿。

美債利率顯著回落,“再通脹”交易有所降溫,但政策不確定性或仍使得利率高位震蕩。在市場對聯儲降息預期提升的背景下,本周10Y美債利率顯著回落,其中TIPS利率回落約14BP,而通脹預期變化不大。短期而言,特朗普上任初期,多項政策的不確定性及經濟的韌性或使美債利率仍然傾向於高位震蕩。但在政策推行過程中,隨着不確定性的落地,利率或震蕩走弱,偏離基本面的高利率難以持續。關稅政策落地生效之後,經濟數據的走弱,或將會成爲推動美債收益率調頭向下的重要力量。

(二)美國核心通脹爲何低於預期?耐用品走弱或是主因

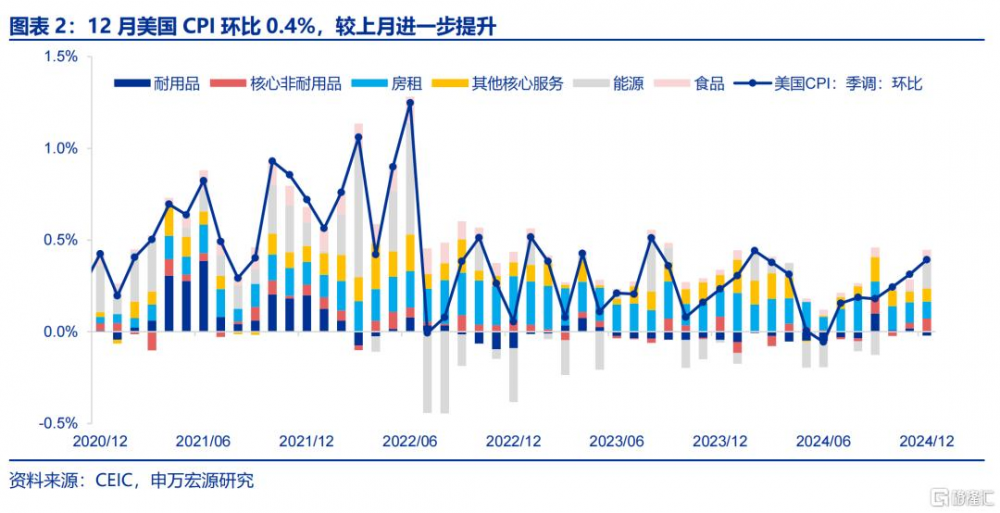

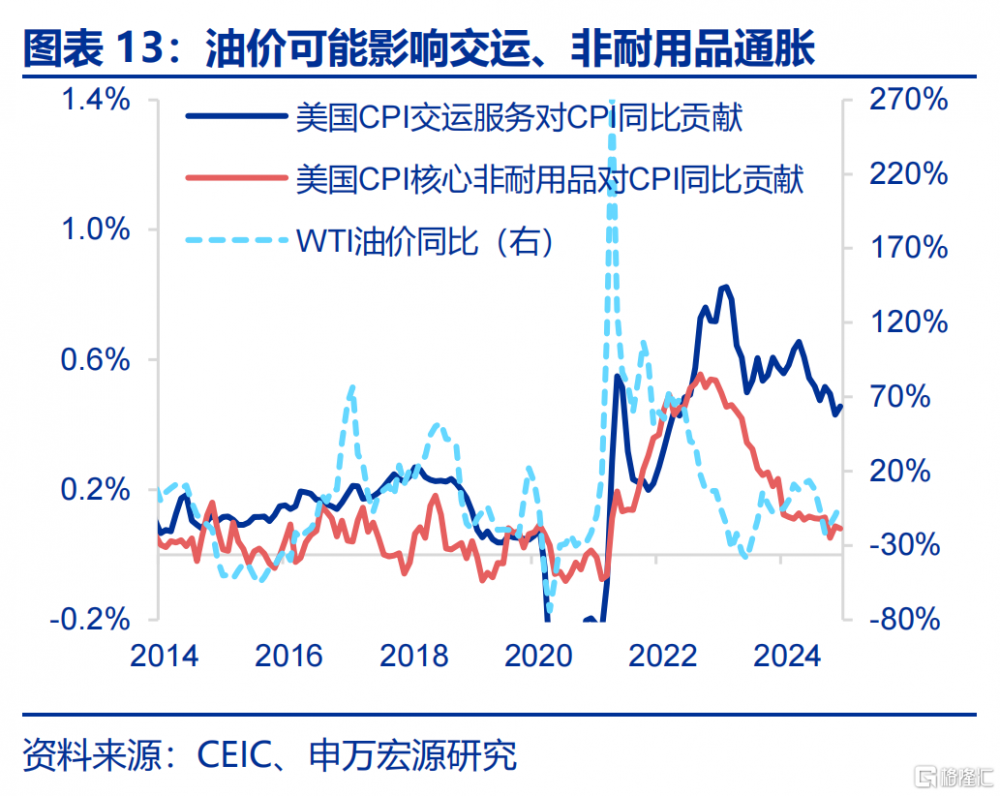

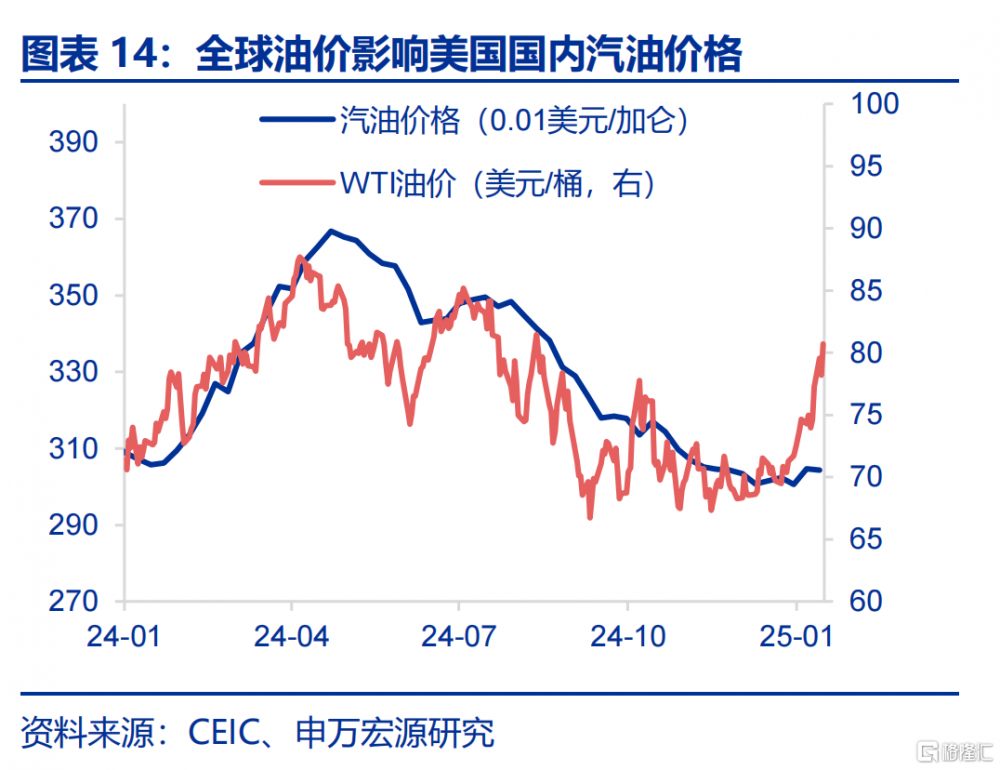

12月美國整體CPI表現符合市場預期,主因油價上行,對於通脹預期呈現短期影響。12月美國整體CPI環比0.4%,符合市場預期,主因12月全球油價上漲,推動美國能源CPI環比在12月大幅上升,並可能滯後影響核心通脹。在美國加緊對俄制裁背景下,當前布倫特油價已經上行至超過80美金/桶,但特朗普支持傳統能源的導向可能使得原油供給預期在2025年改善,進而導致油價回落。

12月美國核心通脹爲何低於市場預期?主要爲耐用品,其次爲房租通脹。12月美國通脹弱勢主要在於核心通脹。進一步看,核心非耐用品、核心非房租服務分項均爲穩定,環比走弱的分項主要爲耐用品(對CPI環比拉動較11月下降4BP至-0.02%),以及房租(對CPI拉動下降2BP)。

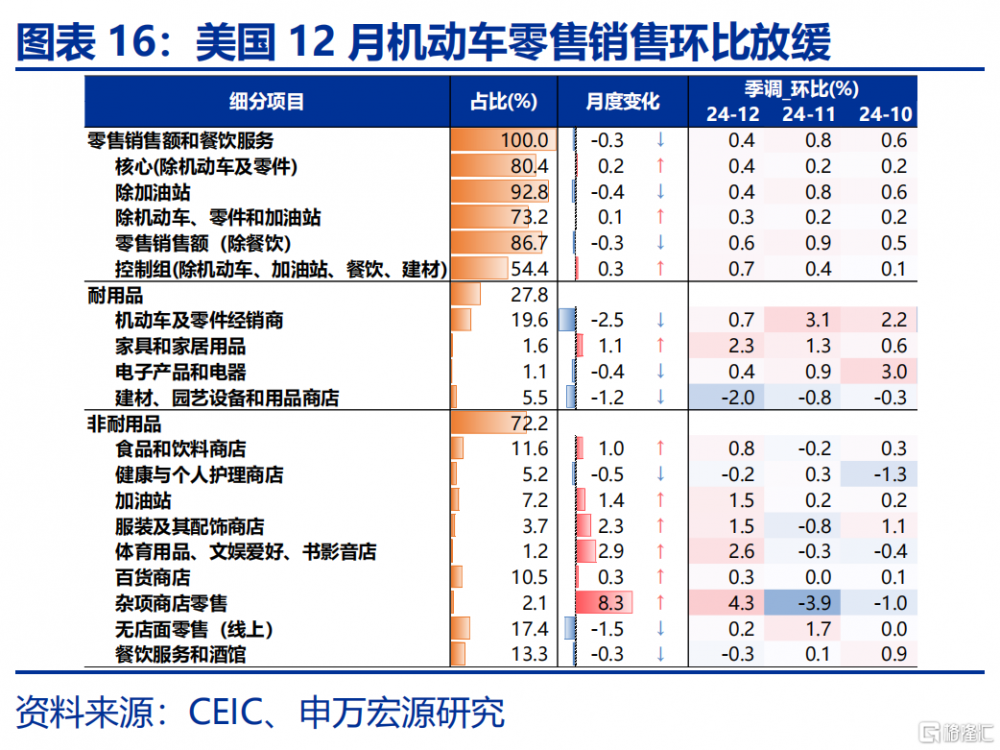

1)12月美國耐用品通脹降溫,主要因素可能來自於消費階段性轉冷。從零售數據來看,12月美國機動車銷售環比0.7%,較11月大幅走冷,對應車輛通脹的放緩。由於耐用品消費的主要決定因素是收入和利率,近期美債利率走高、美國居民薪資增速小幅放緩,可能造成耐用品消費、通脹小幅走冷。但是,從領先指標來看,Manheim二手車價格指數指向美國車輛通脹可能在未來幾個月反彈。

2)房租通脹單月小幅轉冷,租金“去通脹”的趨勢或得以延續。12月美國房租CPI(rent of shelter)出現小幅降溫,但這一降溫更多是出現在小數點後兩位,12月房租CPI環比持平於爲0.3%,變化不大。美國房租通脹遵循“房價—新租約—房租CPI”的傳導邏輯,雖然美國房價指向房租通脹可能反彈,但由於BLS公布的新租約指數(NTRI)增速波動不大,因而房租通脹可能很難改變整體“去通脹”進程。

(三)“再通脹”敘事揮之不去,中期需關注勞動力市場的“松弛化”進程和關稅2.0

綜合上文,美國12月核心通脹走弱、低於預期的因素主要在於耐用品通脹,但耐用品通脹或更多爲單月波動。短期內美國通脹可能還存在哪些上行風險?

美國勞動力市場“松弛化”進程遇阻,中期或增強服務通脹的粘性。雖然12月美國居民平均時薪增速仍然穩定,但從美國就業市場領先指標,如美國ISM服務業PMI價格指數、美國小企業僱傭計劃指數來看,美國就業市場短期內存在升溫的可能性,這可能對美聯儲最爲關注的核心非房租服務通脹形成影響(最具備粘性)。

2025年美國可能仍呈現緩慢“去通脹”,不確定性主要來自於關稅2.0。上文提到短期內美國通脹可能受就業市場影響,但從2025年整體來看,薪資增速、核心非房租服務通脹回落的空間仍然較大,就業市場可能在後期轉爲“去通脹”動力。若不考慮特朗普2.0政策影響,基數效應可能使得美國CPI同比在2025年1-4月大幅回落,而後小幅反彈,並在2025年末回落至2%上下。

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,巴以衝突又起波瀾。地緣政治衝突或加劇原油價格波動,擾亂全球“去通脹”進程和“軟着陸”預期。

2、美國經濟放緩超預期。關注美國就業、消費走弱風險。

3、美聯儲超預期轉“鷹”。若美國通脹展現出更大韌性,可能會影響美聯儲未來降息節奏。

內容節選自申萬宏源宏觀研究報告《證僞“通脹交易”?》分析師:趙偉 陳達飛 王茂宇

標題:證僞“通脹交易”?

地址:https://www.iknowplus.com/post/185722.html