“跨境理財通2.0”上线,帶來哪些利好?

事件

據中國人民銀行,1月24日,《粵港澳大灣區“跨境理財通”業務試點實施細則》修訂後正式出台,主要變化,包括放寬“南向通”投資者准入、豐富“北向通”投資產品貨架、擴大參與機構範圍、個人額度上限提升等。

正文

“北向通”可投產品擴圍,納入R4級基金與人民幣存款:

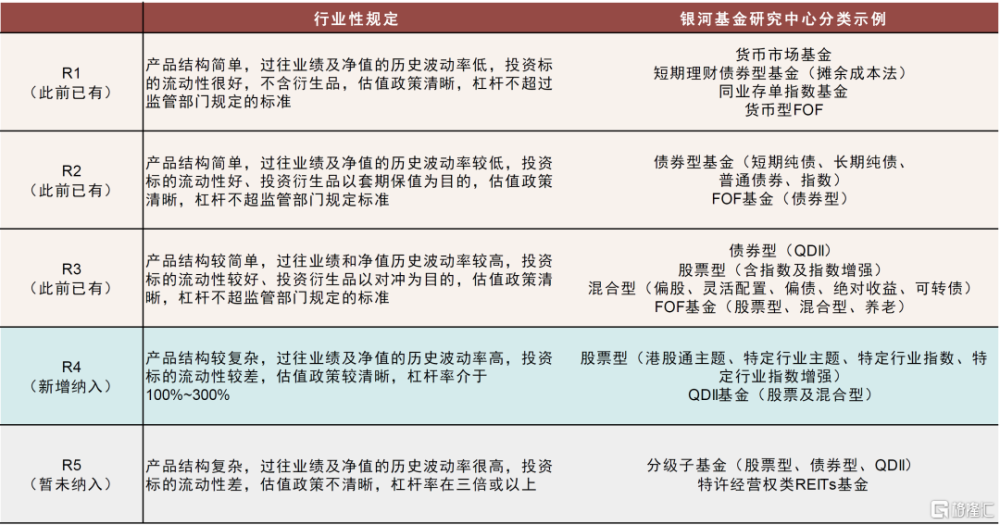

可投範圍新增R4風險等級基金產品,主要包括高波動股票類基金,此後絕大多數種類基金均可納入“北向通”投資。(詳見圖1)

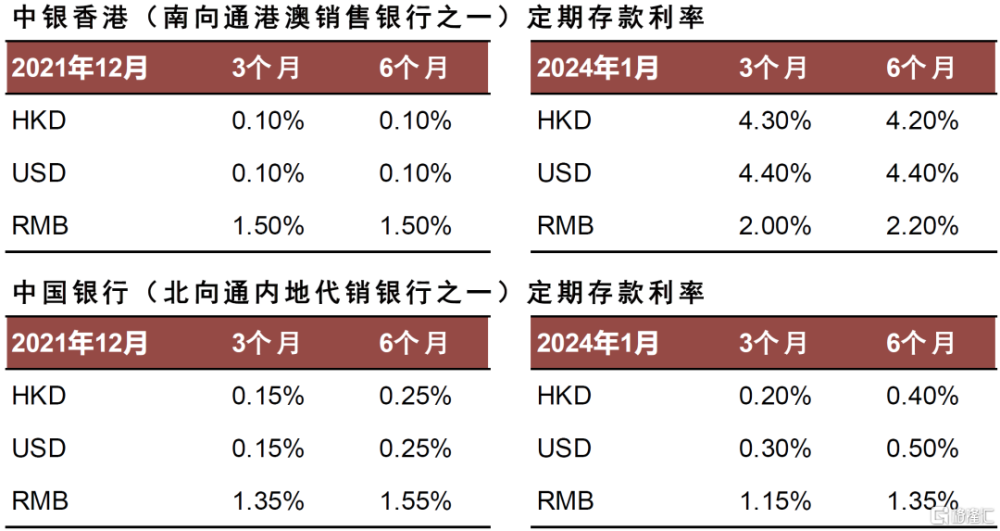

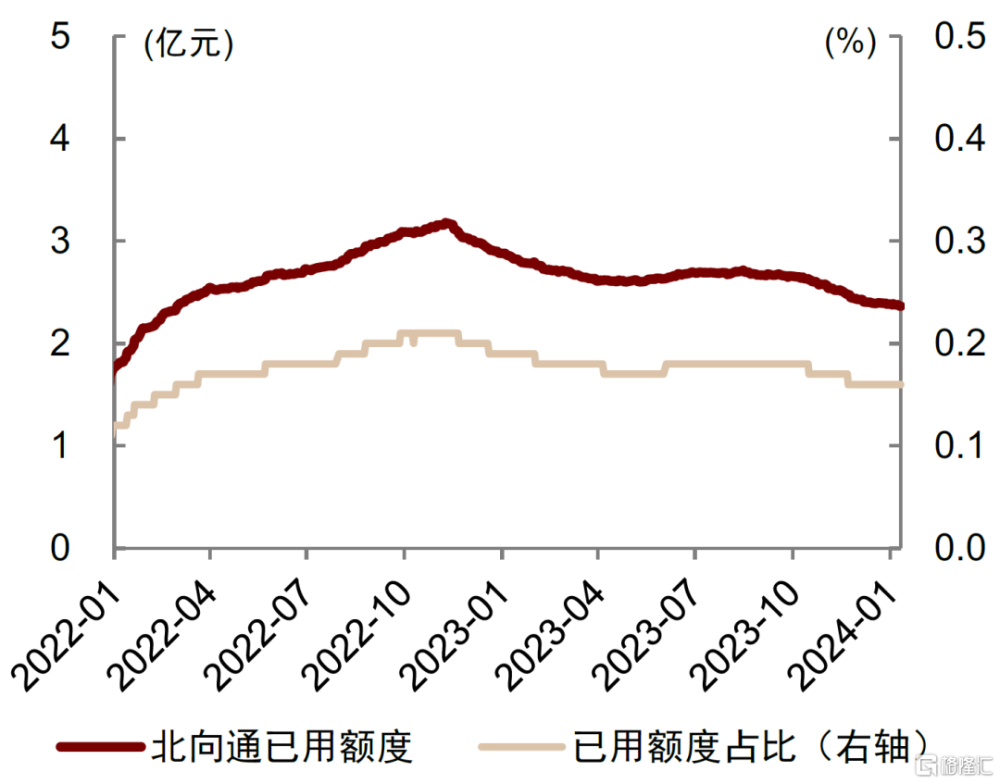

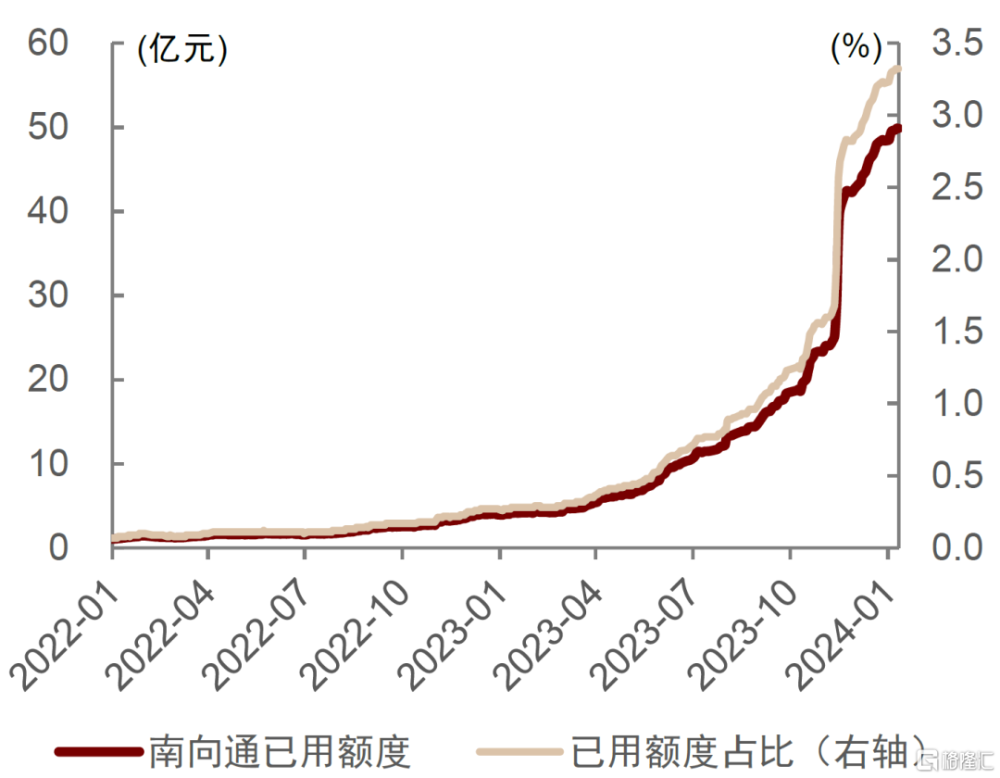

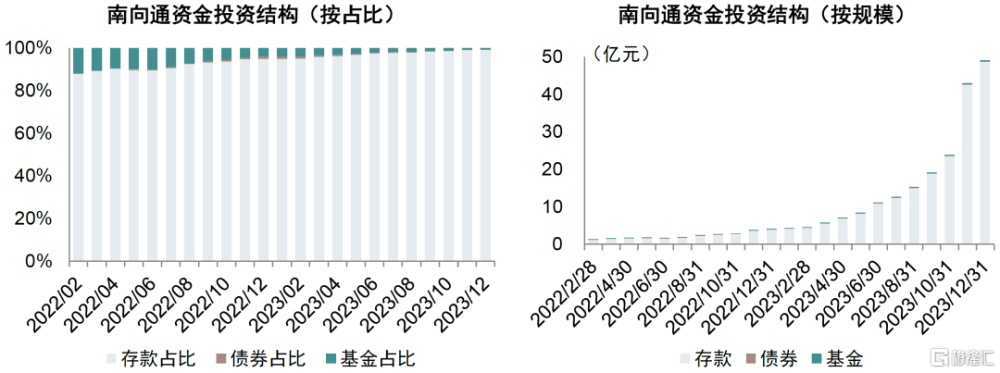

新增允許港澳投資者配置人民幣存款。2023年以來,“南向通”已用額度出現大幅增長,截至2023年底達49.1億元,較年初增長約11倍,其中存款類資產在“南向通”余額中佔比高達99%;而“北向通”目前已用額度僅1.6億元。我們認爲主要由於港資銀行外幣存款利率在加息周期內大幅上升,且顯著高於內地銀行(詳見圖2)。由於人民幣與美元處於不同貨幣周期,跨境理財通過爲兩地投資者帶來的存款利差機會。向前看,我們認爲,若美元重回降息周期則可能激活港澳投資者配置人民幣存款熱情。

“南向通”投資者門檻放寬,新增“流量”准入條件。在此前“近3個月家庭金融淨資產不低於100萬元人民幣”或“近3個月家庭金融資產月末余額不低於200萬元人民幣”的條件基礎上,新增“近3年本人年均收入不低於40萬元”這一流量條件,對新晉高收入投資者更加友好。

個人額度上限提升,有利於提升私行客戶參與積極性。本輪政策將個人投資者額度從100萬元人民幣提高到300萬元人民幣。綜合考慮部分商業銀行香港分行代銷的單一產品起售金額較高,我們認爲額度上限的提升有利於私行客戶進一步打开多元資產配置的空間。

可參與機構範圍擴大。此前“北向通”僅有銀行系機構可作爲“銷售機構”或“合作機構”參與展業,本次政策新增證券公司參與試點,代銷覆蓋面進一步擴大,居民參與更加便利。

我們判斷主要利好兩類機構:1)名單內內地合作銀行,一是政策利好帶來跨境理財通業務增量,有利於提升財富中收與客戶粘性;二是人民幣存款入圍投資貨架,可能帶來增量存款;2)新增名單內證券公司,更豐富的產品譜系或有利於新增拓客。我們建議上述機構應重視優化系統對接效率、簡化客戶籤約流程,以降低居民投資及客戶經理銷售的摩擦成本。

風險:跨境投資摩擦成本高阻礙居民投資熱情,包括:科技系統建設不足導致對接效率低、部分分行要求客戶需线下面籤、跨境投資账戶手續費較高等。

圖表1:本次擴圍後絕大多數種類基金均可納入“北向通”投資範圍

資料來源:證券投資基金業協會,銀河基金研究中心,中金公司研究部

圖表2:人民幣與外幣存款利差可能創造跨境存款投資需求

資料來源:中國銀行,中銀香港,中金公司研究部

圖表3:北向通已用額度持續處於低位

資料來源:中國人民銀行,中金公司研究部

圖表4:南向通已用額度2023年以來大幅提升

資料來源:中國人民銀行,中金公司研究部

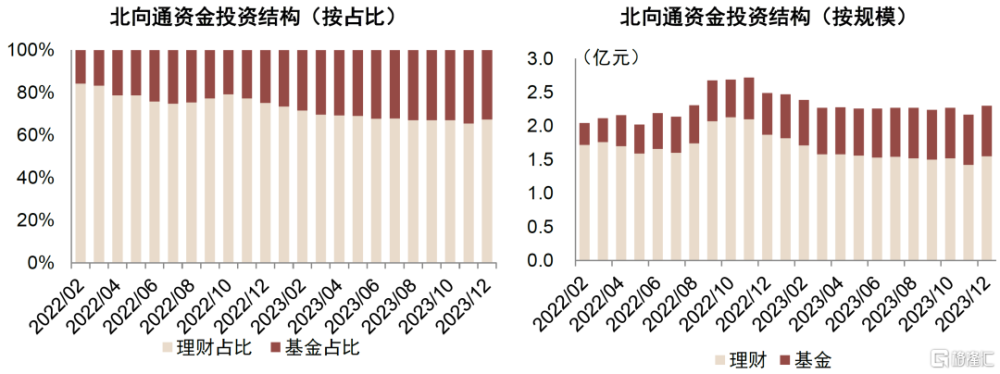

圖表5:北向通資金投資結構中,基金佔比有所提升

資料來源:中國人民銀行,中金公司研究部

圖表6:存款在南向通資金結構中佔絕對優勢,且2023年以來增長明顯

資料來源:中國人民銀行,中金公司研究部

注:本文來自中金公司2024年1月26日已經發布的《“跨境理財通2.0”上线,帶來哪些利好?》,報告分析師:王子瑜 SAC 執證編號:S0080522070019;SFC CE Ref:BTC623;呂松濤 SAC 執證編號:S0080524010006;張帥帥 SAC 執證編號:S0080516060001;SFC CE Ref:BHQ055;李少萌 SAC 執證編號:S0080122070036

標題:“跨境理財通2.0”上线,帶來哪些利好?

地址:https://www.iknowplus.com/post/75506.html