許昌智能北交所上市,股價大漲超73%!應收账款規模較大

1月26日,許昌智能繼電器股份有限公司(以下簡稱“許昌智能”)在北交所上市,保薦人爲民生證券股份有限公司,發行價格4.6元/股,發行市盈率爲29.66倍。截止到發稿時間,其股價大漲超73%,最新市值約13億元。

許昌智能的主營業務爲智能配用電產品、新能源產品和系統的研發、設計、組裝、銷售和服務,以及電力工程總承包業務。

具體來看,公司的主營產品及服務包括高低壓成套开關設備及智能开關元件、配網自動化設備、智能變配電系統及智能元件、軌道交通電力設備、電力工程總承包業務等,公司產品廣泛應用於市政工程、軌道交通、能源電力、數據通信、工礦企業、房地產、低碳園區等領域。

公司主營業務收入按產品分類具體構成情況,圖片來源:招股書

許昌智能所處的電力設備制造業是一個競爭相對充分的市場,國內相關企業衆多,競爭激烈,公司面臨着市場競爭風險。

股權結構方面,截至招股說明書籤署日,許昌智能的控股股東、實際控制人張洪濤、信麗芳夫婦合計直接持有公司33.47%的股份,可實際控制的公司股份表決權比例合計爲50.31%。

本次IPO所募集的資金主要用於新型電化學儲能系統產業化建設項目、園區綜合能源低碳管控系統建設項目、智能光伏發電及運維系統建設項目、補充流動資金。

募資使用情況,圖片來源:招股書

業績方面,2020年至2023年1-6月,許昌智能實現營業收入約3.25億元、4.16億元、4.82億元、1.99億元,淨利潤分別爲3053.59萬元、4157.9萬元、4185.88萬元、733.17萬元。

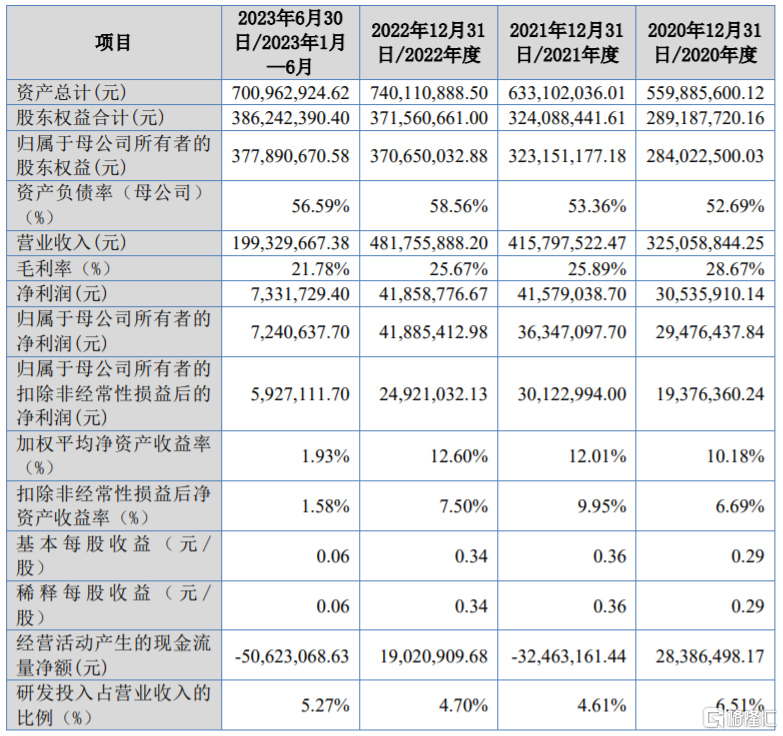

2023年1-9月,公司實現營業收入約3.65億元,較上年同期增長62.32%,實現淨利潤 2449.27萬元,同比增長144.97%。

基本面情況,圖片來源:招股書

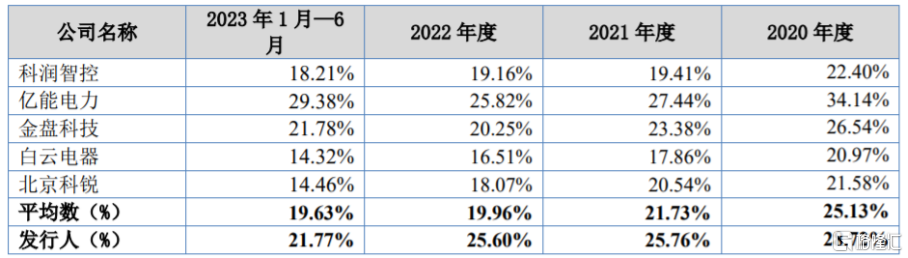

報告期內,許昌智能的主營業務毛利率分別爲28.72%、25.76%、25.60%和21.77%,呈逐年下滑趨勢,處於可比上市公司的中等水平。

可比上市公司毛利率分析,圖片來源:招股書

公司面臨着原材料價格波動風險。報告期內,許昌智能的直接材料成本佔主營業務成本的比例分別爲83.47%、80.52%、76.78%和82.01%,佔比較大,公司主要原材料爲斷路器、互感器等電器元件以及櫃體、线材、銅排等金屬制品,銅材等金屬材料價格與大宗商品市場直接相關,未來如果上述主要原材料漲價,可能會影響公司的毛利率和盈利能力。

值得注意的是,截至2023年6月末,許昌智能的應收账款淨額約3.63億元,佔期末流動資產總額的比例爲67.29%,金額較高,如果公司應收账款管理不當,可能存在壞账損失及回款速度不及預期的風險。

標題:許昌智能北交所上市,股價大漲超73%!應收账款規模較大

地址:https://www.iknowplus.com/post/75507.html