電子器件提供商盛景微滬主板上市,股價大漲超60%!

1月24日,無錫盛景微電子股份有限公司(以下簡稱“盛景微”)在滬主板上市,保薦人爲光大證券股份有限公司,發行價格38.18元/股,發行市盈率爲22.27倍,低於31.73倍的行業市盈率。截止到發稿時間,其股價大漲超60%,最新市值超61億元。

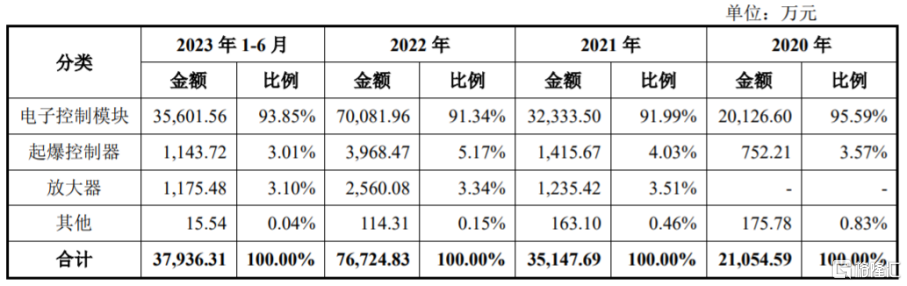

盛景微是一家具備高性能、超低功耗芯片設計能力的電子器件提供商,主要產品爲工業安全領域的電子控制模塊。報告期內,公司主要產品電子控制模塊的銷售收入佔主營業務收入的比例均在90%以上。

公司主營業務收入的構成情況,圖片來源:招股書

股權結構上,截至招股說明書籤署日,張永剛直接持有公司37.32%股權,通過擔任無錫九安芯執行事務合夥人控制公司11.53%的股權,張永剛的配偶殷婷通過無錫九安芯間接持有公司5.21%的股權,張永剛與殷婷合計控制公司48.86%股權,系公司共同實際控制人。

本次IPO所募集的資金主要用於延期模塊研發及產業化項目、研發中心建設項目、補充流動資金。

募資使用情況,圖片來源:招股書

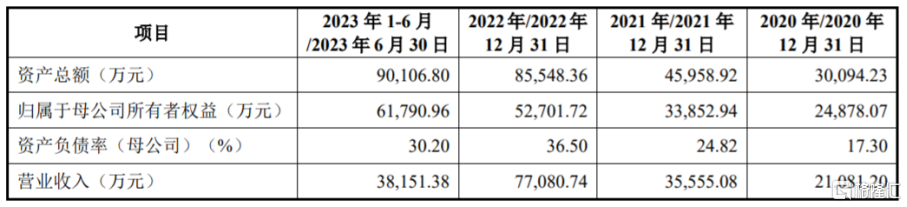

業績方面,2020年至2023年1-6月,盛景微實現營業收入約2.11億元、3.56億元、7.71億元、3.82億元,淨利潤分別約0.63億元、0.87億元、1.81億元、0.86億元。

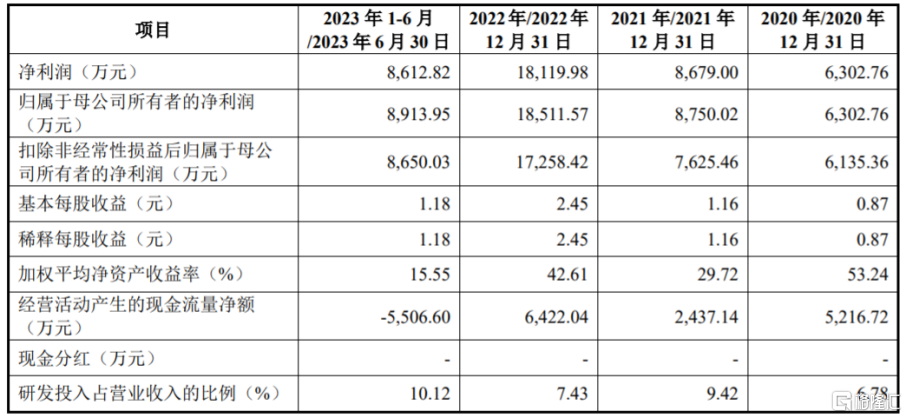

基本面情況,圖片來源:招股書

公司預計2023年的營業收入爲8.57億元至8.9億元,同比增長11.18%至15.46%;預計淨利潤爲2.03億元至2.12億元,同比增長12.03%至17%。

報告期內,盛景微的主營業務毛利率分別爲47.56%、46.08%、42.13%和45.61%,整體呈下滑趨勢。

公司主要產品電子控制模塊的主要原材料爲晶圓、儲能元件、點火元件等,其中盛景微採購的儲能元件、點火元件主要來源於進口,如果海外原材料供應商出現原材料不能按時按量供應或原材料漲價等情形,可能會影響公司的原材料供應和採購成本。

盛景微存在供應商集中風險。報告期內,公司向前五大原材料供應商採購金額佔當期原材料採購總額比例分別爲80.10%、80.23%、72.65%和73.33%,向前五大委托加工供應商採購金額佔當期委托加工費採購總額的比例在80%以上,佔比較大,主要由於上遊行業集中度較高導致,未來如果主要供應商出現產能受限制等情況,可能會影響公司的原材料供應及生產經營。

報告期內,公司前五大客戶的銷售佔比分別爲93.68%、75.57%、65.94%和72.68%,其中對第一大客戶雅化集團的銷售金額佔比分別爲50.49%、33.23%、28.66%和24.17%,佔比較大,如果主要客戶採購需求大幅下降或向其他同類供應商進行採購,可能會影響公司的訂單和經營業績。

標題:電子器件提供商盛景微滬主板上市,股價大漲超60%!

地址:https://www.iknowplus.com/post/74809.html