日本走出通縮陰影了嗎?

摘要

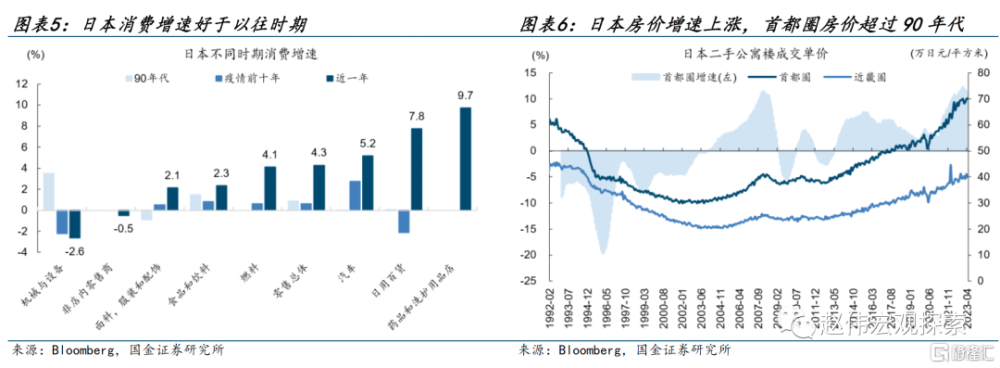

今年以來,日本經濟明顯改善,GDP增速回升,消費者信心好轉,綜合PMI回升,東京房價已超1992年高點,核心通脹創下近40年以來的新高,與歐美的衰退擔憂形成鮮明對比,日本已走出通縮的陰影了嗎?

熱點思考:日本走出通縮的陰影了嗎?

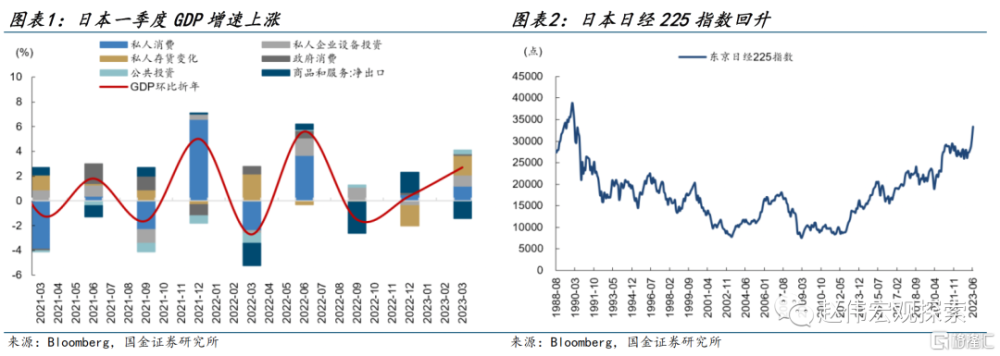

今年以來日本經濟持續修復。日本一季度GDP環比折年增速達到2.7%,較去年四季度的0.4%明顯回升。日本綜合PMI由去年11月的48.9%回升至5月的54.3%。核心通脹連續上漲,4月份達到4.1%,創下近40年高位。失業率降低至2.6%,低於過去十年平均水平。日經指數持續上漲,創下1990年以來的新高。

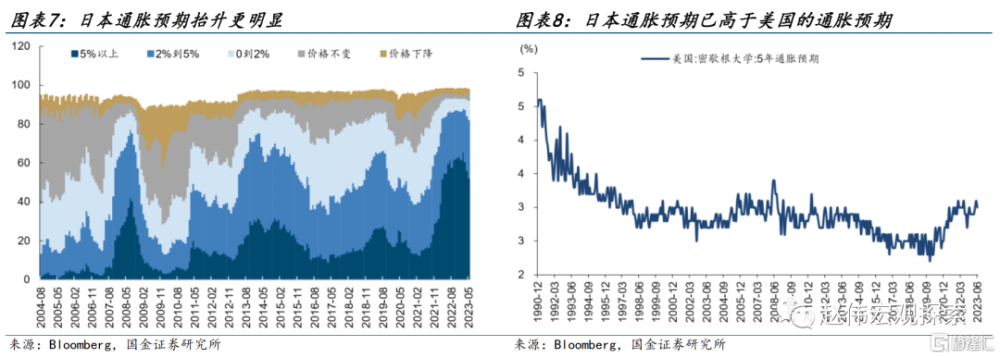

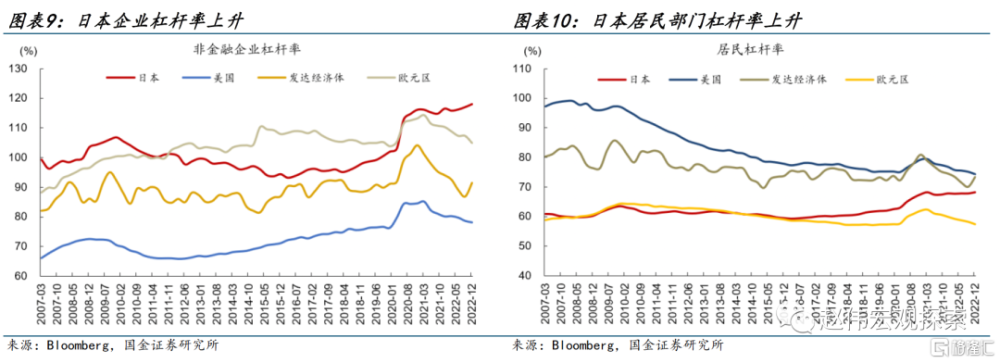

這一次日本經濟的修復表現出更強的通脹預期和更高的加槓杆意愿。當前,日本的通脹預期已上升至5%以上,大幅高於過去二十年的平均通脹率0.2%,日本居民槓杆率已從疫情前的63%上升到去年四季度的68.2%,日本企業槓杆率已連續四個季度上升,截至2022年四季度已達到118%。

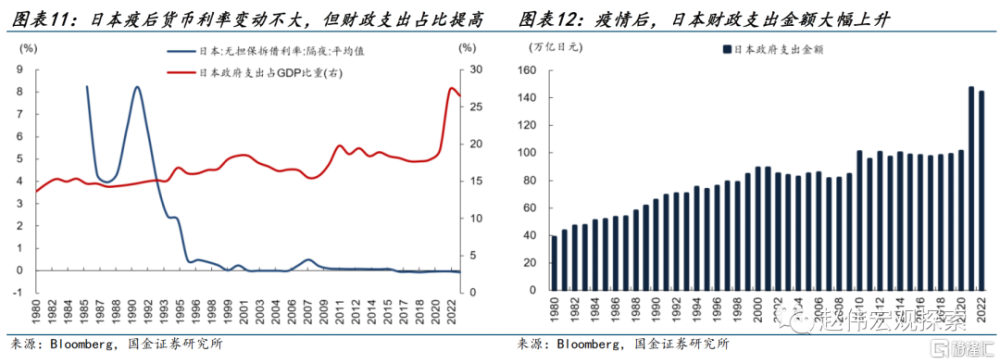

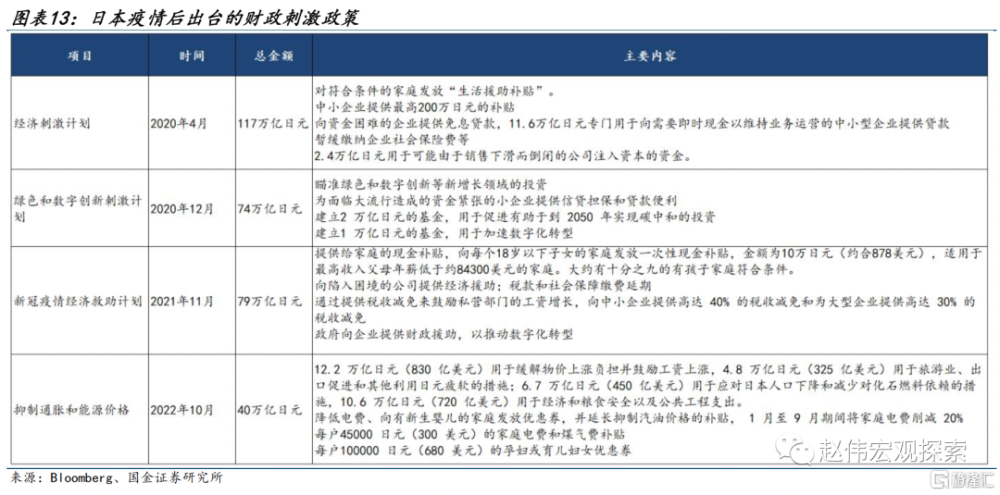

日本財政刺激、政策導向、企業庫存回補與貿易條件改善促成了經濟的回升。日本疫情後的財政刺激規模大幅高於過去四十年,且最新一輪財政刺激仍在實施當中;日本首相岸田文雄提出“新型資本主義”,核心是提高工資增速,並達到了初步的效果;日本今年以來仍受到企業庫存回補的支撐;貿易條件的改善也助推了今年日本經濟的修復。

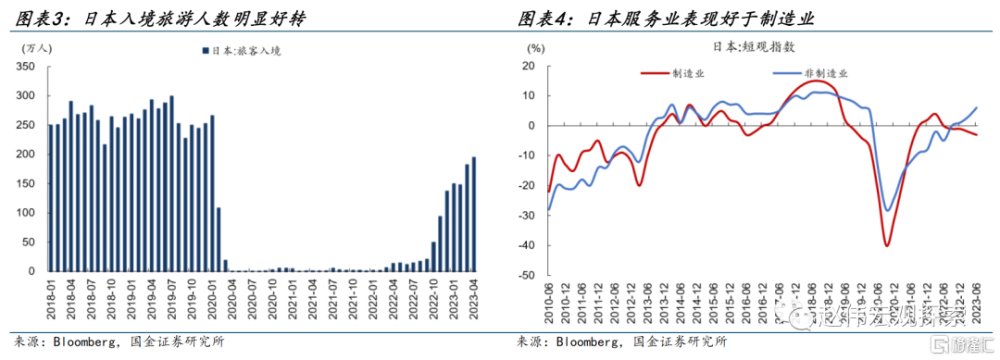

短期內,日本經濟可能延續修復。當前日本經濟仍受益於疫後消費及服務業需求的回暖,去年10月日本全面放开疫情管理措施後,入境旅遊客流量明顯上升,作爲領先指標的消費者信心由30.8回升至5月的36.2,消費信貸增速上升使汽車等耐用品消費需求仍有韌性;企業貸款增速上升,企業設備投資對經濟也具有支撐作用。

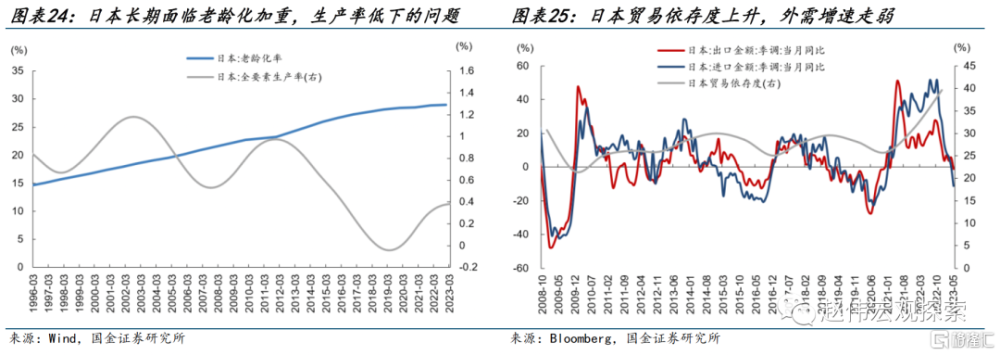

但困擾日本經濟的中長期矛盾依然存在。疫情後,日本老齡化程度進一步加深,2022年日本老齡化率已上升至29%,2022年總人口減少達56萬人;日本全要素生產率尚未擺脫下降趨勢,2023年3月爲0.38%,低於過去十年的平均水平;其次,日本貿易依賴度高進一步上升,2022年達到39%,能源依賴度達到80%以上,經濟狀態易受海外影響。

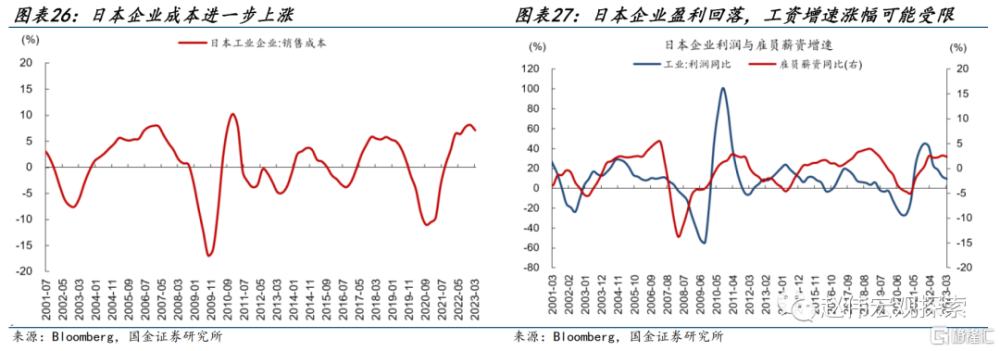

日本新一屆政府提振居民收入的政策措施能否長期落實也具有不確定性。日本首相岸田文雄在公布“新資本主義”政策後,雖提出促進創新、改革勞動市場等主張,但迄今仍缺乏實施細節。截至今年5月,岸田內閣支持率已降至33%的新低。在日元匯率走弱的影響下,企業成本進一步上漲,盈利增速回落,工資增速長期擡升的基礎並不牢固。

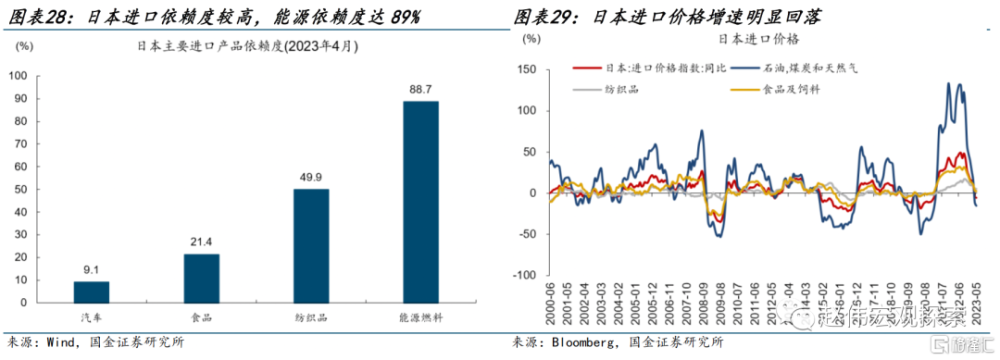

日本受輸入性通脹的影響更大,進口價格的回落可能拖累日本通脹的持續性。日本能源、食品產品的進口依賴度分別達到89%和21%。通脹結構中,食品和能源佔比也更高,食品權重26%,能源權重7%。能源和食品等進口價格增速均當前已明顯回落,4月燃料進口價格同比降至-16%,食品降至2%。通脹中樞能否維持在2%尚需觀察。

報告正文

一、熱點思考:日本走出通縮的陰影了嗎?

2023年以來,日本經濟明顯改善,GDP增速回升,消費者信心好轉,PMI接連上升,東京房價已超90年代,核心通脹創下近40年以來的新高,與歐美的衰退擔憂形成鮮明對比,日本已走出通縮的陰影了嗎?

(一)日本經濟修復的共性與特性:這一次通脹預期更強,加槓杆意愿更高

2023年初以來,日本經濟基本面持續向好。日本一季度GDP環比折年增速達到2.7%,較去年四季度的0.4%明顯回升,私人消費增速由去年四季度的0.9%回升至2.1%,設備投資由-2.3%回升至5.6%。日本綜合PMI由去年11月的48.9%回升至5月的54.3%。核心通脹連續上漲,4月份達到4.1%,創下近40年高位。失業率降低至2.6%,低於過去十年平均水平。日經指數持續上漲,創下1990年以來的新高。

(二)什么促成了日本經濟的修復?財政力度、政策導向與庫存回補

財政力度大幅上升是日本本輪修復的主因之一,疫情後日本財政刺激規模明顯高於過往四十年的水平,最新一輪財政刺激仍然在實施當中。疫情後,日本的財政支出佔GDP比重由2019年的17%提高到2022年的26%。日本出台了四輪大規模經濟刺激計劃,總計約340萬億日元,達到2019年GDP的60%。2020年4月、12月及2021年11月,日本分別推出約117萬億、74萬億和79萬億的財政支出計劃,主要用於補貼企業、居民以及投資等。2022年11月,爲應對通脹和能源價格上漲,日本新出台了一輪總額約29萬億日元的財政刺激計劃,在今年1到9月期間將使家庭電費支出削減20%。

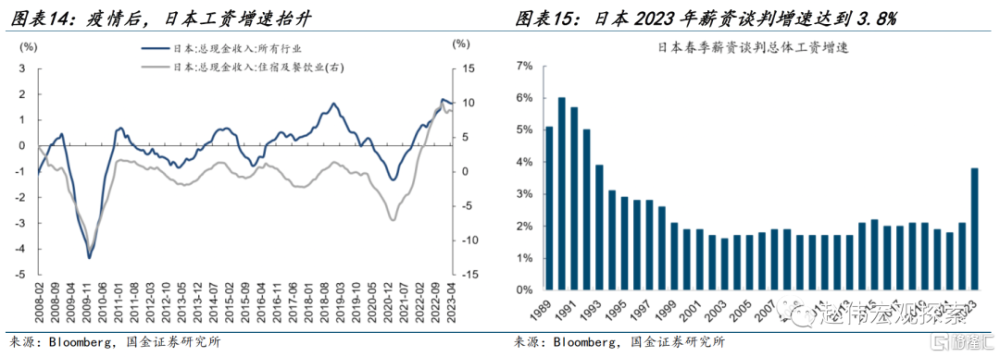

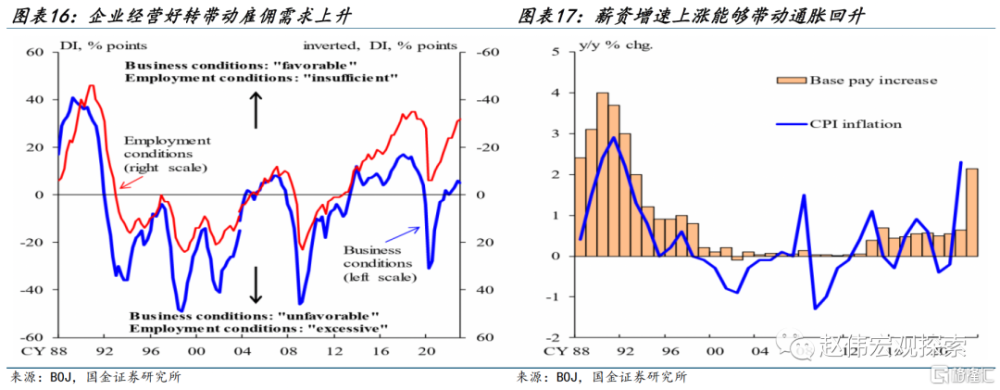

日本新一屆政府更加注重居民收入的提高也是本輪修復的重要原因。新任首相岸田文雄提出了“新型資本主義”主張,通過收入再分配並促進“增長的良性循環”,核心是提高工資增速,而工資增速是扭轉通縮預期的關鍵。以實現財富分配和長期增長。2023年,岸田文雄提高工資增速的主張初步達到了一定的效果,日本2023年春鬥薪資[1]談判增速達到3.8%,創下1993年以來的最高水平,去年增速僅爲2.1%。2023年4月,日本全行業現金收入增速達到1.65%,明顯高於疫情前十年平均增速-0.01%,尤其是服務工資大幅增長。工資增速上漲是形成工資-通脹螺旋的關鍵因素,也決定了通脹能否持續。

[1] 日本工會在每年春季進行的集體談判,稱爲春鬥談判(Shunto),談判結果在參與談判的工會和企業之間具有約束力,但也被視爲一個基准其他企業在進行自己的工資談判時可能會參考。

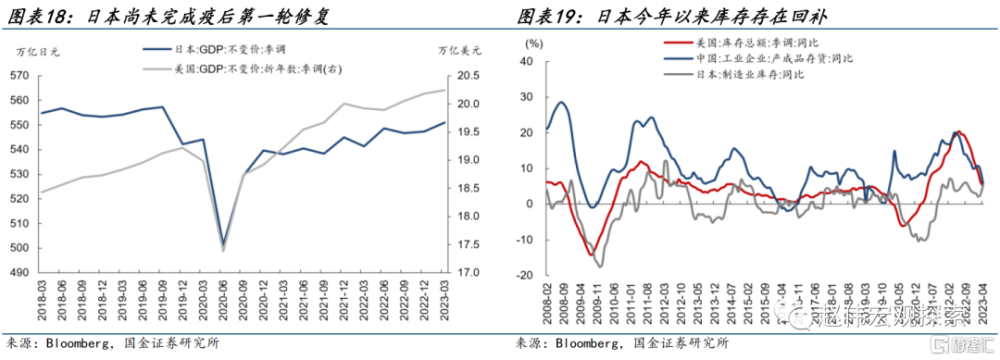

日本年初以來的企業庫存回補也促成了經濟改善。日本2022年10月全面放开入境管制後,目前仍受益於旅遊、消費等需求的修復。日本自身疫後修復的周期也存在滯後性,當前仍處於向疫情前增速靠攏的階段,修復具備潛力;從庫存周期的角度看,疫情後,日本庫存增速的雖然有所回落,但今年年初以來日本制造業企業庫存增速仍有庫存回補行爲,且消費品與生產資料的庫存增速均上漲。

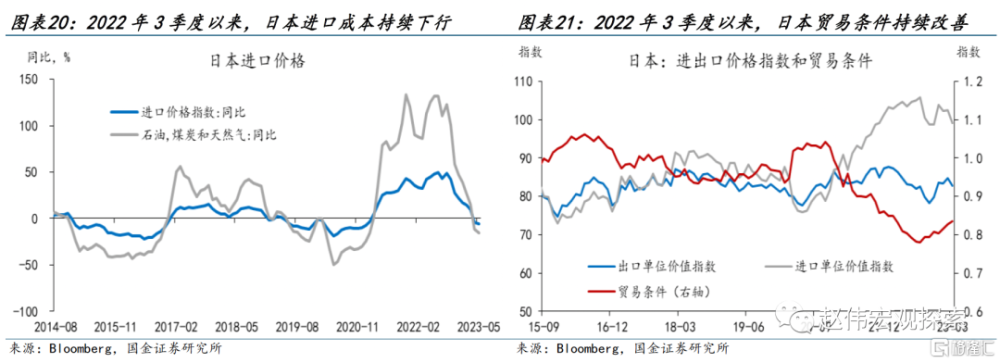

貿易條件的好轉同樣助推了日本經濟修復。日本高度依賴進出口貿易,能源自給率較低,所以國內經濟基本面狀況受匯率和大宗商品價格影響顯著。2022年3季度之前,在美元大幅升值和能源價格大幅上行的背景下,日本貿易條件惡化,國際收支账戶轉向逆差(服務貿易比較優勢在疫情管控的背景下難以發揮)。但2022年3季度以來,趨勢得以逆轉,能源和進口價格同比增速下行,貿易條件趨於改善。截止到2023年5月,進口價格和石油、煤炭、天然氣價格同比增速已經轉負。

(三)日本能走出通縮嗎?短期延續修復,中長期仍需觀察

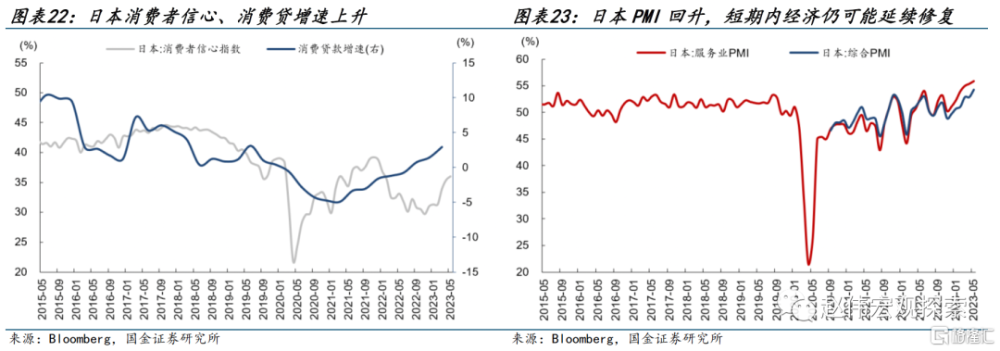

日本經濟短期內仍可能延續修復。日本去年10月全面放开疫情管理措施後,作爲領先指標的消費者信心及消費信貸增速均上升,消費者信心由去年10月的30.8回升至5月的36.2,消費貸款增速由去年去年四季度的1.4%回升至一季度的2.9%,企業設備貸款增速由3.8%回升至4月的4.8%。疫後修復帶動服務業及制造業均改善,截至5月,服務業PMI回升至55.9,制造業PMI回升至50.6。

但困擾日本經濟的中長期矛盾依然存在。疫情後,日本老齡化加重的深層次矛盾仍未能緩解,截至2022年底,老齡化率已上升至29%;日本全要素生產率尚未擺脫下降趨勢,2023年3月爲0.38%,低於過去十年的平均水平;其次,日本貿易依賴度高的現實並未改變,疫情後,日本貿易總額佔GDP比重上升至39%,隨着歐美經濟衰退壓力上升,全球總需求回落,日本出口增速也難以獨善其身,截至今年5月,日本出口增速已降至1.2%。

日本進口依賴度高,受輸入性通脹的影響更大,進口價格的回落可能拖累日本通脹的持續性。日本在能源、糧食等領域高度依賴於進口,截至今年4月,日本能源、紡織、食品產品的進口依賴度分別達到89%、50%、21%。日本通脹結構中,食品和能源佔比也更高,食品權重26%,能源權重7%。當前,日本的能源和食品等進口價格增速均已明顯回落,4月燃料進口價格同比降至-16%,食品降至2%。通脹中樞能否維持在2%尚需觀察。

經過研究,我們發現:

(1)本輪日本經濟的修復表現出更強的通脹預期和更高的加槓杆意愿。當前,日本的通脹預期已上升至5%以上,大幅高於過去二十年的平均通脹率0.2%,日本居民槓杆率已從疫情前的63%上升到去年四季度的68.2%,日本企業槓杆率已連續四個季度上升,截至2022年四季度已達到118%。

(2)日本財政刺激、政策導向、企業庫存回補與貿易條件改善促成了經濟的回升。日本疫情後的財政刺激規模大幅高於過去四十年,且最新一輪財政刺激仍在實施當中;日本首相岸田文雄提出“新型資本主義”,核心是提高工資增速,並達到了初步的效果;日本今年以來仍受到企業庫存回補的支撐;貿易條件的改善也助推了今年日本經濟的修復。

(3)短期內,日本經濟可能延續修復。當前日本經濟仍受益於疫後消費及服務業需求的回暖,去年10月日本全面放开疫情管理措施後,入境旅遊客流量明顯上升,作爲領先指標的消費者信心由30.8回升至5月的36.2,消費信貸增速上升使汽車等耐用品消費需求仍有韌性;企業貸款增速上升,企業設備投資對經濟也具有支撐作用。

(4)但困擾日本經濟的中長期矛盾依然存在。疫情後,日本老齡化程度進一步加深,2022年日本老齡化率已上升至29%,2022年總人口減少達56萬人;日本全要素生產率尚未擺脫下降趨勢,2023年3月爲0.38%,低於過去十年的平均水平;其次,日本貿易依賴度高進一步上升,2022年達39%,能源依賴度達到80%以上,經濟狀態易受海外影響。

(5)日本新一屆政府提振居民收入的政策措施能否長期落實也具有不確定性。日本首相岸田文雄在公布“新資本主義”政策後,雖提出促進創新、改革勞動市場等主張,但迄今仍缺乏實施細節。截至今年5月,岸田內閣支持率已降至33%的新低。在日元匯率走弱的影響下,企業成本進一步上漲,盈利增速回落,工資增速長期擡升的基礎並不牢固。

(6)日本受輸入性通脹的影響更大,進口價格的回落可能拖累日本通脹的持續性。日本能源、食品產品的進口依賴度分別達到89%和21%。通脹結構中,食品和能源佔比也更高,食品權重26%,能源權重7%。能源和食品等進口價格增速均當前已明顯回落,4月燃料進口價格同比降至-16%,食品降至2%。通脹中樞能否維持在2%尚需觀察。

風險提示

1. 俄烏战爭持續時長超預期。俄烏雙方陷入持久战,美歐對俄制裁力度只增不減,滯脹壓力加速累積下,貨幣政策抉擇陷入兩難境地。

2. 穩增長效果不及預期。債務壓制、項目質量等拖累穩增長需求釋放,資金滯留在金融體系;疫情反復超預期,進一步抑制項目开工、生產活動等。

3. 疫情反復。國內疫情反復,對項目开工、线下消費等抑制加強;海外疫情反復,導致全球經濟活動、尤其是新興經濟體壓制延續,出口替代衰減慢。

注:本文節選自國金證券2023年06月24日研報《日本走出通縮陰影了嗎?》分析師:趙偉S1130521120002、陳達飛S1130522120002、趙宇S1130523020002

標題:日本走出通縮陰影了嗎?

地址:https://www.iknowplus.com/post/7473.html