美國制造業產需錯配加重

核心觀點

結論:美國5月份制造業產需錯配,產出和就業指數回升,但訂單等需求指標繼續回落。美國經濟正處在從滯脹向衰退轉變的階段,制造業屢創新低,但服務業依然強勁,支撐美國經濟的韌性。美國的經濟前景和貨幣政策都具有較強的不確定性,需要等待數據驗證衰退。歐元5月份區PMI指數全面下滑,其中制造業大幅降低,服務業小幅回落。歐洲經濟呈現出明顯的分化態勢,服務業和制造業PMI相差11.3個百分點,創歷史最高記錄。

數據:美國5月制造業PMI指數46.9%,前值47.1%,下降0.2個百分點。美國4月非制造業PMI指數51.9%,前值51.2%,回升0.7個百分點。歐元區5月制造業PMI指數44.6%,前值45.8%,下降1.2個百分點。歐元區5月服務業PMI指數55.9%,前值56.2%,下降0.3個百分點。

要點:新出口訂單回升,但是美國國內新訂單繼續減少,導致新訂單指數大幅降低。ISM報告表示“來自中國和歐洲的訂單水平出乎意料的表現積極”。美國新國內訂單42.6%,前值45.9%,大幅下滑3.3個百分點,是拉動新訂單指數回落,進而拉低制造業PMI的主要原因。

5月份美國制造業產出逆勢增長,帶動就業指數回升。美國經濟和貨幣政策都具有較強不確定性,美聯儲委員公开講話也在“繼續加息”和“暫停加息”之間頻繁轉換,因此企業對經濟的預期比較混亂。在勞動力市場緊張的情況下,企業試圖增加生產、留住工人以應對經濟的不確定性。

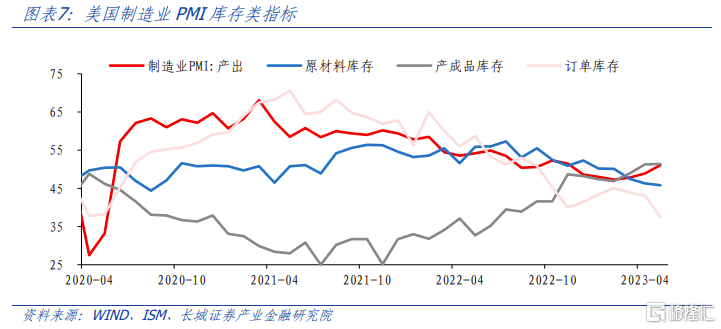

我們認爲,從庫存類指數來看,訂單庫存創新低,產出和就業增長只是暫時的,不具有持續性。在供應鏈壓力已經緩解的情況下,原材料庫存大幅減少,說明企業還是處在主動去庫存階段。更爲重要的一點,5月份積壓訂單,創2009年4月以來新低,甚至比疫情期間更低。因此,企業缺乏持續擴張生產的動力,產出或將重新回落。

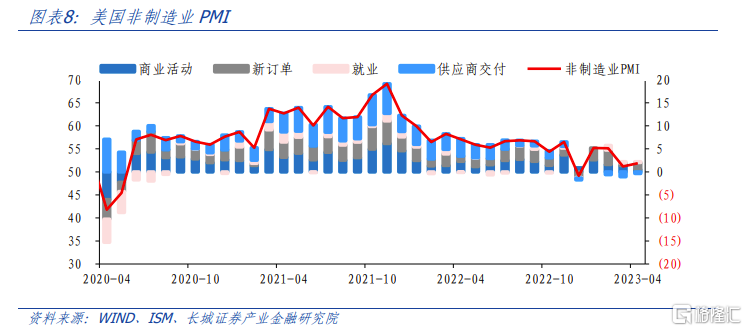

美國4月份非制造業指數51.9%,前值51.2%,回升0.7個百分點。在制造業和服務業大的分化態勢下,服務業裏以咨詢、金融等爲代表的商業活動和以娛樂、旅遊等爲代表的居民活動也呈現小的分化。

歐洲經濟呈現出明顯的分化態勢,制造業回落,服務業旺盛。德國制造業訂單指數大幅減少,創2020年7月以來新低。歐洲制造業的阻力已經從高昂成本轉爲高利率環境。歐元區服務業和工業信心指數均在下降,M1-M2增速差擴大,經濟衰退風險依然較大。5月31日,歐央行發布《金融穩定評估報告》,表示“歐元區金融穩定依然脆弱(fragile)”。

1

美國制造業訂單庫存創新低

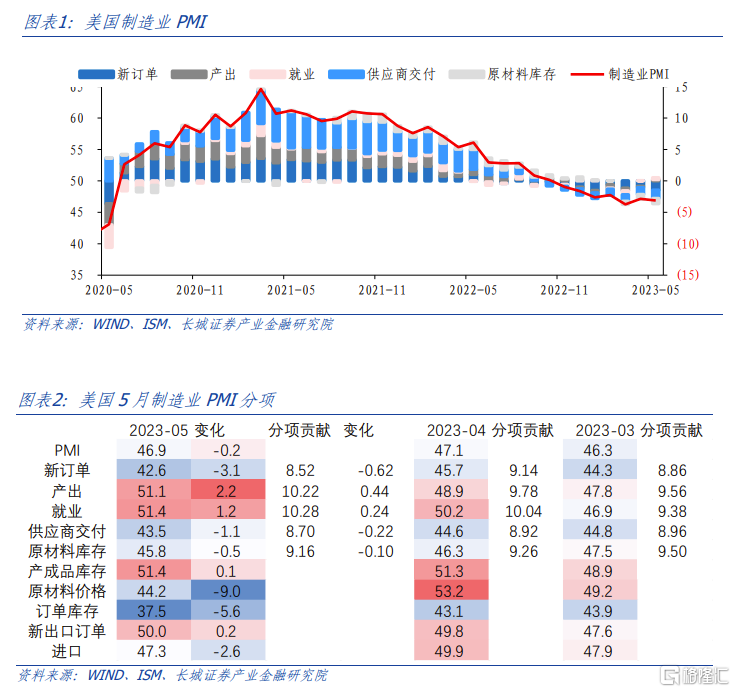

美國5月制造業PMI指數46.9%,前值47.1%,市場預期47.0%。美國制造業再度回落,創2020年5月疫情後的第二低值,僅優於2023年3月的46.3%。美國制造業PMI已經連續7個月位於榮枯线之下,21世紀以來只發生過兩次,均出現了經濟危機。5月份美國制造業產出和就業回升,但訂單等需求指標繼續回落,表明制造業產需錯配。美國經濟正處在從滯脹向衰退轉變的階段,制造業屢創新低,但服務業依然強勁,支撐美國經濟的韌性。美國的經濟前景和貨幣政策都具有較強的不確定性,需要等待數據驗證衰退。

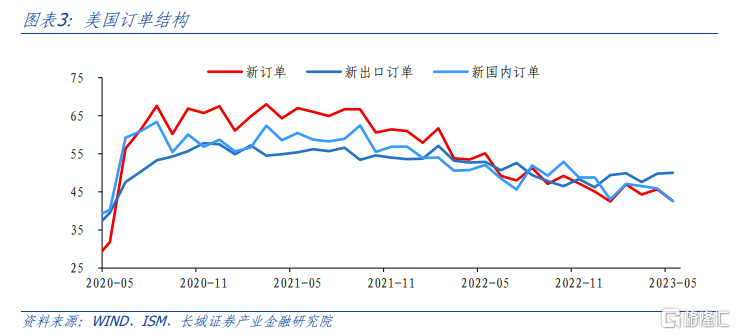

新出口訂單回升,但是美國國內新訂單繼續減少,導致新訂單指數大幅降低。5月份美國制造業PMI新訂單42.6%,前值45.7%。新訂單指數創疫情以來第二低點,接近2023年1月的42.5%。拆解訂單結構來看,美國新出口訂單50.0%,回到榮枯线水平。ISM報告表示“來自中國和歐洲的訂單水平出乎意料的表現積極”。美國新國內訂單42.6%,前值45.9%,大幅下滑3.3個百分點,是拉動新訂單指數回落,進而拉低制造業PMI的主要原因。

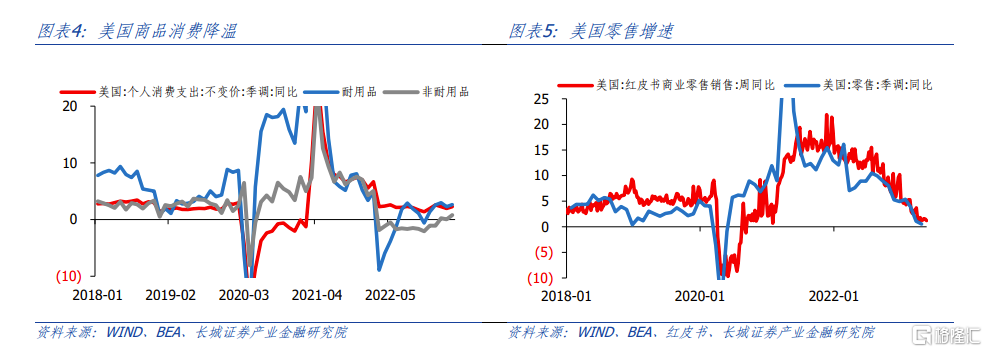

美國商品消費增速回歸常態,制造業新訂單呈現下滑趨勢。美國商品消費需求已經降溫,2023年4月,美國實際個人消費支出同比2.27%,基本回到疫情前的均值水平,其中耐用品消費增速2.64%,非耐用品消費增速0.79%,均處於歷史較低位。2023年4月美國零售增速同比已經降低至0.54%,更高頻的美國紅皮書商業零售銷售周同比也持續降低,4月份平均值下滑至1.4%。

5月份美國制造業產出逆勢增長,帶動就業指數回升。5月美國制造業產出指數51.1%,前值48.9%,結束了5個月的收縮區間,就業指數也回升至51.4%。美國經濟和貨幣政策都具有較強不確定性,美聯儲委員公开講話也在“繼續加息”和“暫停加息”之間頻繁轉換,因此企業對經濟的預期比較混亂。在勞動力市場緊張的情況下,企業試圖增加生產、留住工人以應對經濟的不確定性。ISM報告表示“企業試圖留住足夠的工人,爲下半年的業績做准備,但隨着積壓訂單的大規模收縮和新訂單的減少,企業還能留住工人多久並不清楚”。

我們認爲,從庫存類指數來看,訂單庫存創新低,產出和就業增長只是暫時的,不具有持續性。5月份美國產成品庫存51.4%,突破4月份高點,創2016年10月以來新高。5月份原材料庫存45.8%,也是創造了2020年9月疫情恢復以來的新低。在供應鏈壓力已經緩解的情況下,原材料庫存大幅減少,說明企業還是處在主動去庫存階段。更爲重要的一點,5月份積壓訂單37.5%,創2009年4月以來新低,甚至比疫情期間更低。因此,企業缺乏持續擴張生產的動力,產出或將重新回落。

美國4月份非制造業指數51.9%,前值51.2%,回升0.7個百分點。其中,非制造業新訂單56.1%,前值52.2%,大幅反彈3.9個百分點。3月份銀行業危機對美國服務業的影響逐漸減弱,非制造業新訂單重新增長。4月份非制造業商業活動52.0%,前值55.4%,繼續回落3.4個百分點。這說明在制造業和服務業大的分化態勢下,服務業裏以咨詢、金融等爲代表的商業活動和以娛樂、旅遊等爲代表的居民活動也呈現小的分化。

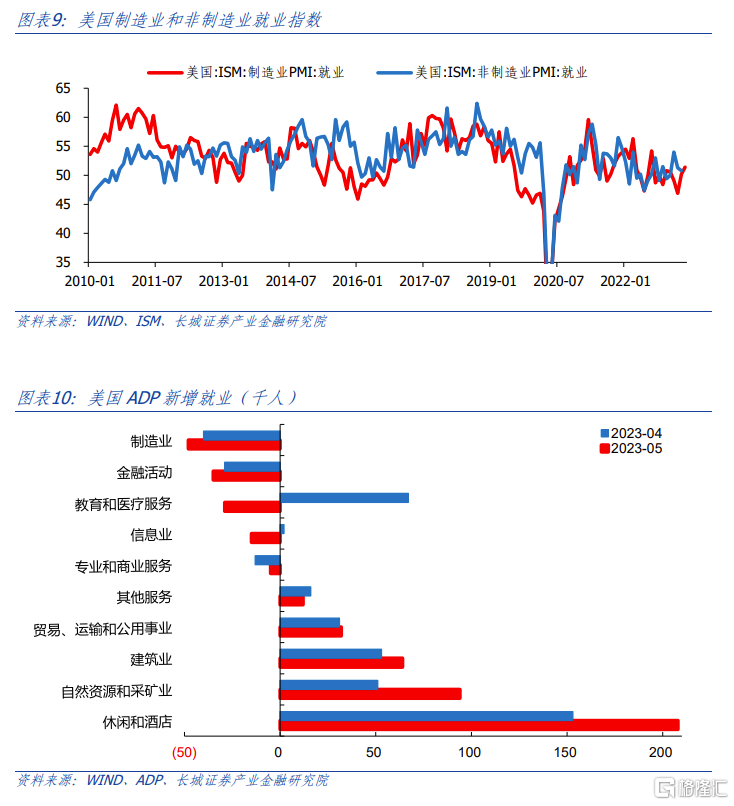

非制造業就業回落,勞動力市場緊張程度或將有所緩解。4月份美國非制造業就業指數50.8%,前值51.3%,連續兩個月下降。根據ADP就業數據,5月份金融活動、教育醫療、專業商業服務等商業活動服務的就業人數都在減少,而休闲酒店的就業人數在增加,這也體現出服務業內部的分化趨勢。美國勞動力市場過熱的原因就在於服務就業,非制造業就業指數回落有利於緩解勞動力市場壓力。

美國經濟制造業率先回落,而後服務業中的商業活動也呈現出回落態勢。這說明高利率對經濟的滯後影響正在逐漸從利率敏感性較強的制造業轉向利率敏感性較弱的服務業。服務業中商業活動出現了一些回落的跡象,下一步就是繼續等待服務業中休闲娛樂業的回落。服務業是美國經濟的最後一道支柱,等到非制造業也回落至榮枯线以下,美國經濟可能才會轉入衰退。

2

歐元區PMI全面下滑

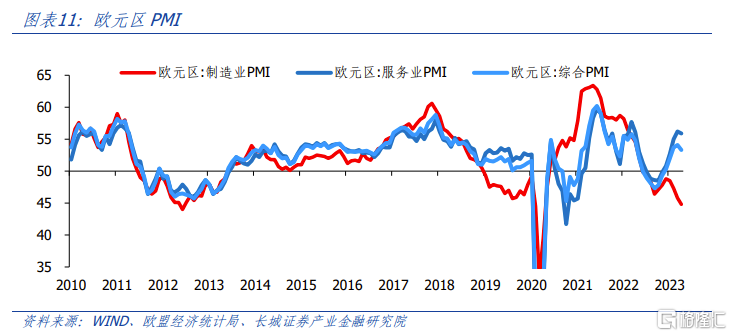

歐元區PMI指數全面下滑,其中制造業大幅降低,服務業小幅回落。2023年5月,歐元區制造業PMI指數44.6%,前值45.8%,大幅下降1.2個百分點,再創2020年6月疫情後新低。5月歐元區服務業PMI指數55.9%,前值56.2%,小幅下降0.3個百分點。5月歐元區綜合PMI指數53.3%,前值54.1%,回落0.8個百分點。

歐洲經濟呈現出明顯的分化態勢,制造業回落,服務業旺盛,服務業和制造業PMI相差11.3個百分點,創歷史最高記錄。原因在於不同部門對利率敏感性不同。制造業固定資產較多,服務業固定資產較少。相對來說制造業投資周期更長,對利率更爲敏感。因此歐央行加息之後,制造業率先回落。歐洲通脹仍在高位,歐央行加息周期尚未結束,經濟收縮壓力和衰退風險依然存在。

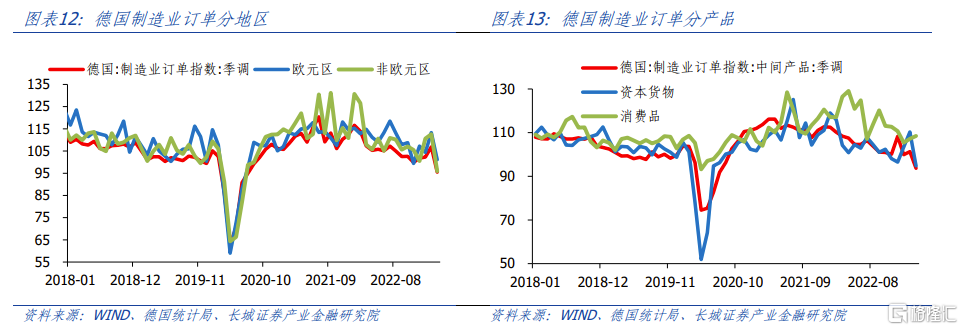

德國制造業訂單指數大幅減少,創2020年7月以來新低。2023年3月,德國制造業訂單指數95.5,前值106.9,制造業訂單大幅降低,表明以德國爲代表的歐洲制造業回落。從內外結構來看,歐元區訂單指數101.1,前值113.3,非歐元區訂單指數95.9,前值112.6,內外訂單均大幅萎縮。從產品類型來看,中間產品和資本貨物訂單大幅減少,消費品訂單繼續增加,這表明居民消費需求依然旺盛,但企業增加投資、擴張產能的動力不足。

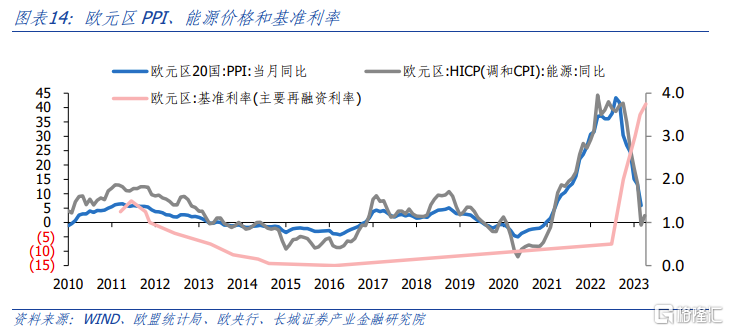

歐洲制造業的阻力從高昂成本轉爲高利率環境。2022年2月至10月,歐元區制造業PMI連續9個月下降,主要原因就是飆升的能源價格和短缺的天然氣,2022年8月歐元區PPI同比達到歷史最高的43.4%。在能源成本掣肘已去、PPI同比回落的情況下,2023年1月以來,歐元區制造業PMI還是再次連續下降,原因已經轉變爲高利率對制造業的限制。自2022年7月歐央行加息以來,歐元區基准利率已經上升了375bp。

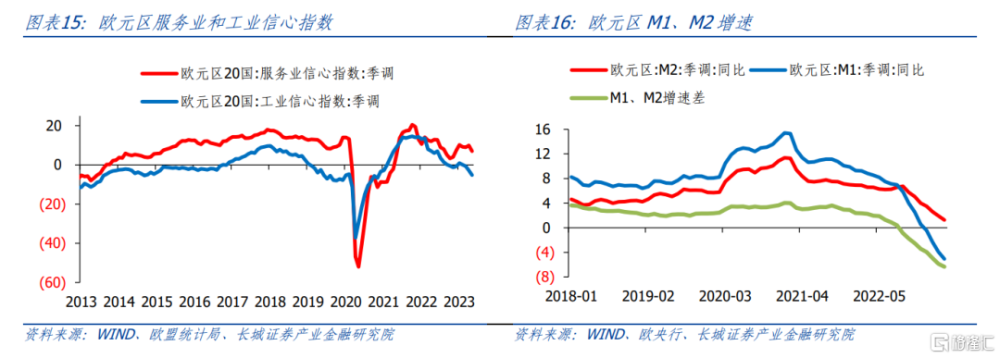

歐元區服務業和工業信心指數均在下降,M1-M2增速差擴大,經濟衰退風險依然較大。2023年5月,歐元區服務業信心指數7.0,工業信心指數-5.2,均呈現出下滑趨勢。歐央行加息後,歐元區貨幣增速明顯下降。2023年4月,歐元區M1同比-5.06%,M2同比1.27%,M1-M2增速差擴大至-6.33%。M1-M2增速差反映了經濟的活力,是經濟的領先指標。貨幣增速下降且增速差擴大,說明歐洲經濟正在從滯脹向衰退轉變。

5月31日,歐央行發布《金融穩定評估報告》,表示“歐元區金融穩定依然脆弱(fragile)”。第一,“緊縮的金融環境考驗着家庭、企業、政府和房地產市場的彈性”。第二,“考慮到投資基金的脆弱性、估值過高、高波動性和低流動性,金融市場很容易受到無序調整的影響”。第三,“對近期歐元區以外的壓力,歐元區銀行表現穩健,但較高的融資成本和較低的資產質量可能拖累盈利能力”。總體而言,利率上升導致融資條件收緊,經濟前景不確定性較強,如果房地產和金融市場發生劇烈調整,可能影響金融系統的穩定。

風險提示

金融風險集中爆發;美聯儲繼續加息;國際局勢惡化;美國通脹反彈注:本文爲長城證券2023年6月2日研報《美國制造業產需錯配加重》,報告分析師:蔣飛S1070521080001 、賀昕煜S1070122050027

標題:美國制造業產需錯配加重

地址:https://www.iknowplus.com/post/747.html