美元周期和地產周期

引子

2023年5月,地產的銷售情況繼續回落,不少城市二手房的房價也重新回落,最近,社會上對地產的討論多了起來,觀點也越來越極端。一個極端是逃跑主義,整天講一些宏大敘事:老齡化、城市化、日本、地產泡沫和這屆年輕人不一樣;另一個極端則是冒險主義,覺得必須搞大刺激,如果不救總需求要掛了。

事實上,這兩個觀點是一個觀點——中國的地產獨立於全球經濟。冒險主義很容易轉化成逃跑主義,來一波大刺激,還不行,再怎么辦呢?

之所以此類觀點盛行,有一個重要的原因,那就是一系列錯誤的假設:

1、人口紅利說,中國的進步靠廉價的勞動力;

2、金融泡沫說,中國的進步靠金融槓杆;

扯老齡化,地產泡沫,這一屆年輕人不一樣,不就是反復強調這兩個假設嗎?

然而,真實的情況是,中國的地產只是一個結果,是中國制造業越來越強的一個自然結果。我們剛加入WTO那會兒,中國制造業什么體量和水平?現在什么體量和水平?

從2004年到現在,中國房價總量的確漲了很多,但它也只是個結果,根源在於中國制造業的擴張。

不要本末導致——制造業擴張是因,房地產市值膨脹是結果。那些講人口紅利的,講金融泡沫的,是在否認這么多年中國制造業的進步。光靠壓榨工人,不提升產業質量,是走不到今天的;光靠舉債,加槓杆,也不會有目前中國制造的世界地位的。

產業是一切的核心

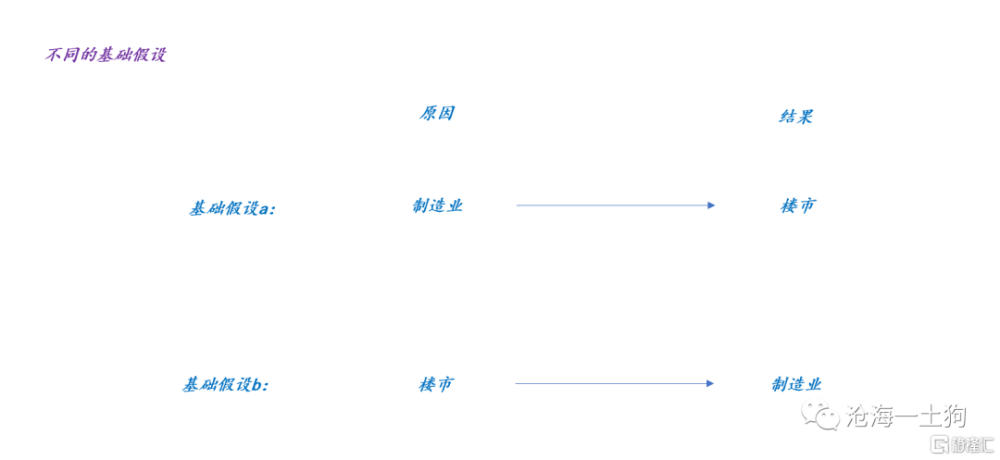

不同觀點最根本的分歧在以下兩個基礎假設:

我堅定地站基礎假設a,人口、金融槓杆、房價都是產業的自然結果,這次你會發現,產業承壓,樓市是加不動槓杆的。(ps:在《住房的金融屬性及其定價機制》一文中,我們着重討論了產業邏輯)

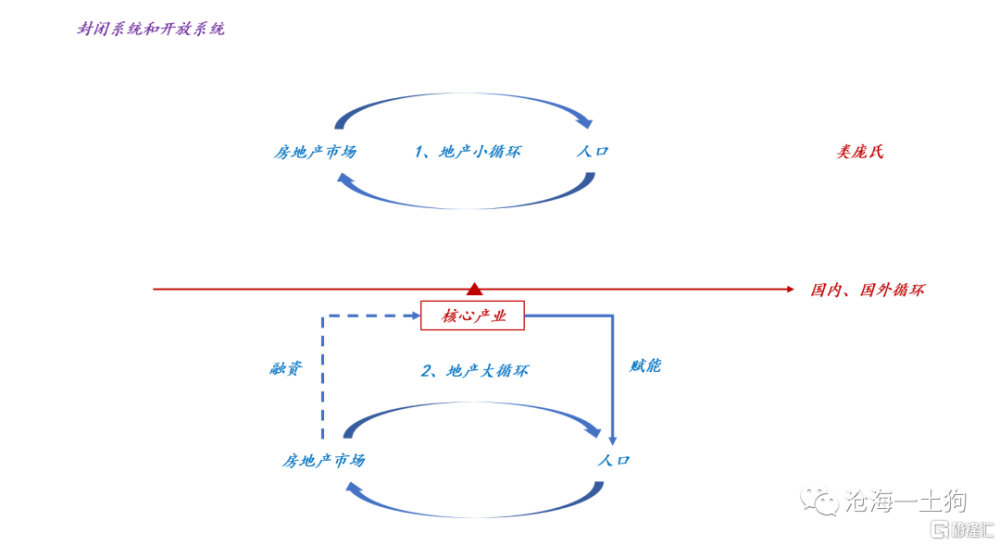

產業是一個地區房地產市值的核心,沒有產業,一個地方的房地產市場是一定起不來的。

如上圖所示,對於地方政府而言,龐氏模式是:搞房地產市場和人口的小循環。這種小循環模式總有破滅的一天,因爲,它是孤立的系統;一旦龐氏轉不下去了,所有問題都要爆發出來。

熵增原理,指孤立熱力學系統的熵不減少,總是增大或者不變。

良性的模式是大循環模式,地方政府靠地產融資去支持核心產業,核心產業創造更多就業崗位以吸引更多人口,更多人口帶來更加繁榮的房地產市場。

這種大循環才是可持續的,因爲它靠核心產業加入了國內大循環和國際大循環,它依托的是一個开放系統。

美元周期和制造業周期

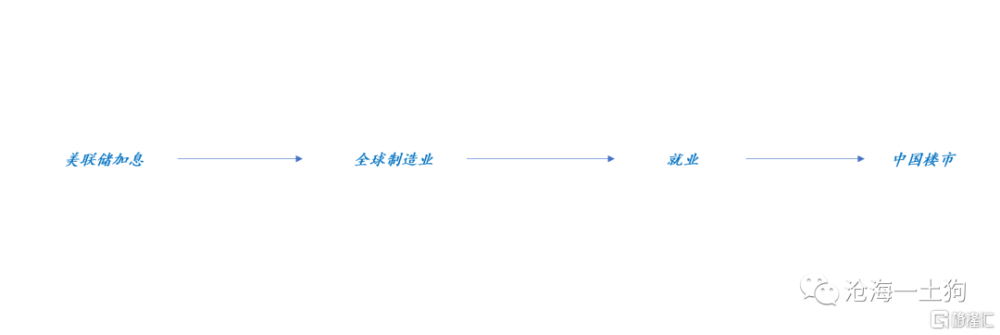

既然制造業是原因,地產是結果。那么,很自然的推論就是,地產周期本質上是制造業周期,國內的金融條件只是一個放大器。

那么,制造業周期的根源又是什么呢?美元周期!

對於那些無腦看空中國地產的人,我想問,近十年來你見過高達3.7%的十年美債嗎?你不控制住這個重要變量,所謂的老齡化、債務泡沫什么的不都是扯淡嗎?

如果目前十年美債處在1.5%,中國的樓市還這么差,我們的確得反思,我們到底怎么了;但是,現在十年美債掛在天上,有啥好反思的?

不要忽視屋子裏的大象!

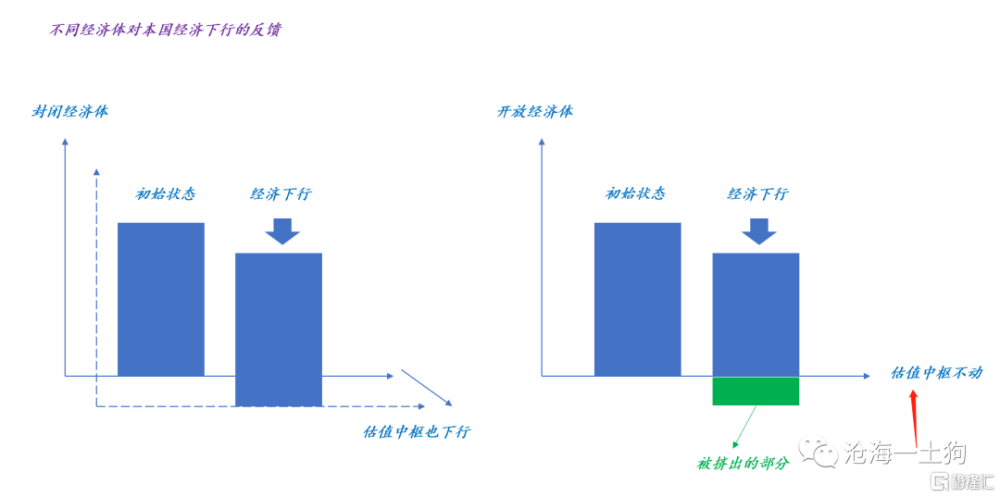

事實上,十年美債到中國樓市的傳導十分流暢,利率高企——資本开支下滑——制造業萎靡——中國失業壓力大。

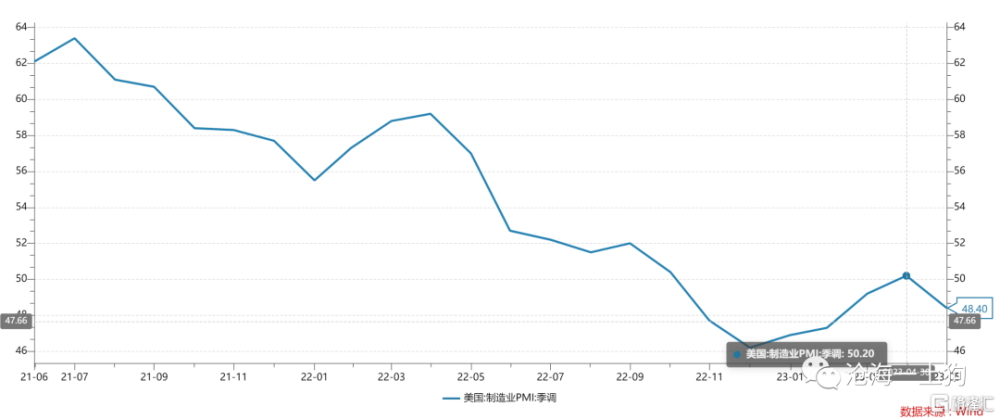

在加息周期中,制造業慘的不止我們一家,美國自己的制造業也很慘,

我們上個月制造業PMI在48.8%,他們上個月48.4%,基本上是難兄難弟。全球制造業屬於合作大於競爭,因此,景氣周期會表現出較大的相關性。

但是,美國的主體是服務業,且服務業持續通脹,而我們的主體又是制造業。所以,美國加息最主要是加在我們頭上。

在《人民幣匯率和股市的關系》一文中,我着重講了美國加息對中國股市的影響。

這篇文章則是講美國加息對中國樓市的影響,具體傳導鏈條如下:

十年美債利率實在是太高了,既壓制滬深300指數,也壓制中國樓市。既影響分子——居民收入,也影響分母——貼現率。這種雙重壓制,導致國內集體陷入一種信心低迷的狀態。

政策刺激的計算題

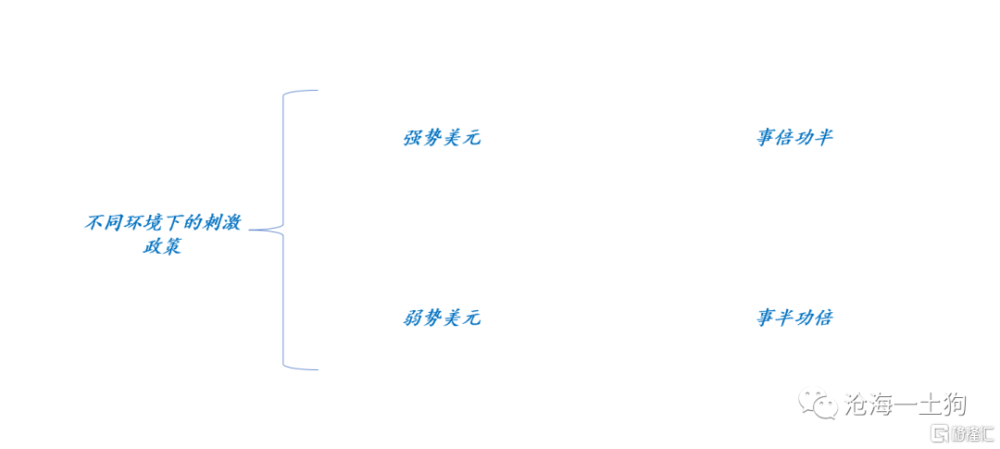

搞清楚強勢美元對股市和樓市的全方位壓制,就不難去站在政府的角度評估政策利弊了。

在強勢美元下,我們出政策是事倍功半的,出一大堆政策,沒什么效果;相反,在弱勢美元下,我們出政策是事半功倍的,可能存量政策就夠用。

想清楚這一點,就不難明白,爲什么q1和q2政策力度都比較低,更偏向於兜底,而不是求進。高昂的美債利率,使得任何政策的效率都打了極大的折扣。我們需要等待,等待一個政策效率高的時候出手,事半功倍。

目前的局面很難:一方面,經濟比較差,另一方面,高達3.7%的十年美債像一個極其大的堵點,出再多刺激政策,看起來效果都很一般。

的確,我們可以出一個超級大的政策,一把壓過十年美債的約束,但是,我們是制造業大國,所有的邏輯都要在制造業上走一遍。代價必然是:產能過剩,庫存過剩,房價大起大落,國際競爭力下降。

如果運氣好,我們刺激完,十年美債利率正好進入下行通道,國際制造業需求起來了,好處佔盡;但是,如果運氣不好呢??再把以前的大虧喫一遍嗎?大國不能始終去賭這個東西。

在這種情況下,我們就很容易看清楚:冒險主義和逃跑主義的背後都是投機心理作祟。

所以,目前合理的策略是:

1、出一些副作用不大的刺激政策;

2、減稅降費,重點保住企業;

3、等對岸通脹下去,十年美債利率徹底進入下行通道;

說實話,我們的國際分工角色造就了一個極其尷尬的處境,美元加息周期下,回旋余地受限,強行逆周期,一定喫大虧。

結束語

我們需要捋清楚以下幾個關系:

1、中國制造和世界的關系;

2、中國制造和美元的關系;

3、中國制造和中國地產的關系;

在此基礎上,我們就能理解“房住不炒”和“不以房地產爲刺激經濟的手段”的真實含義了——要順應周期。

當美元走弱,制造業景氣時,房地產一定蓬勃向上,房價該漲漲,只要控制好金融放大器就好;當美元走強,制造業低迷,房價向下時,我們需要腦子清醒,做好托底就行,但是,不要去逆周期。

逆周期的虧,我們已經喫得夠夠的,不解決本質問題,且賭的成分太大。

搞清楚這些底層問題,我們就能想明白以下幾個點:

1、政府大規模甩政策的觸發點;

2、地產不景氣的真實症結在哪裏,以及什么時候它會反轉;

3、居民、企業信心不振的症結在哪裏;

4、這一輪的地產行業真的是倒黴透頂,哪裏能想到美國加息周期維持這么長?

最後,還是要提醒大家一點,整個人類群體,總是偏樂觀的,這是我們能在進化中勝出的核心,一旦某一個重要群體陷入集體性悲觀,一定是有一個十分具體的原因。不要捕風捉影,不要陰謀論,不要慌得一逼。

標題:美元周期和地產周期

地址:https://www.iknowplus.com/post/744.html